Taille et part du marché des systèmes innovants d'administration de médicaments (NDDS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

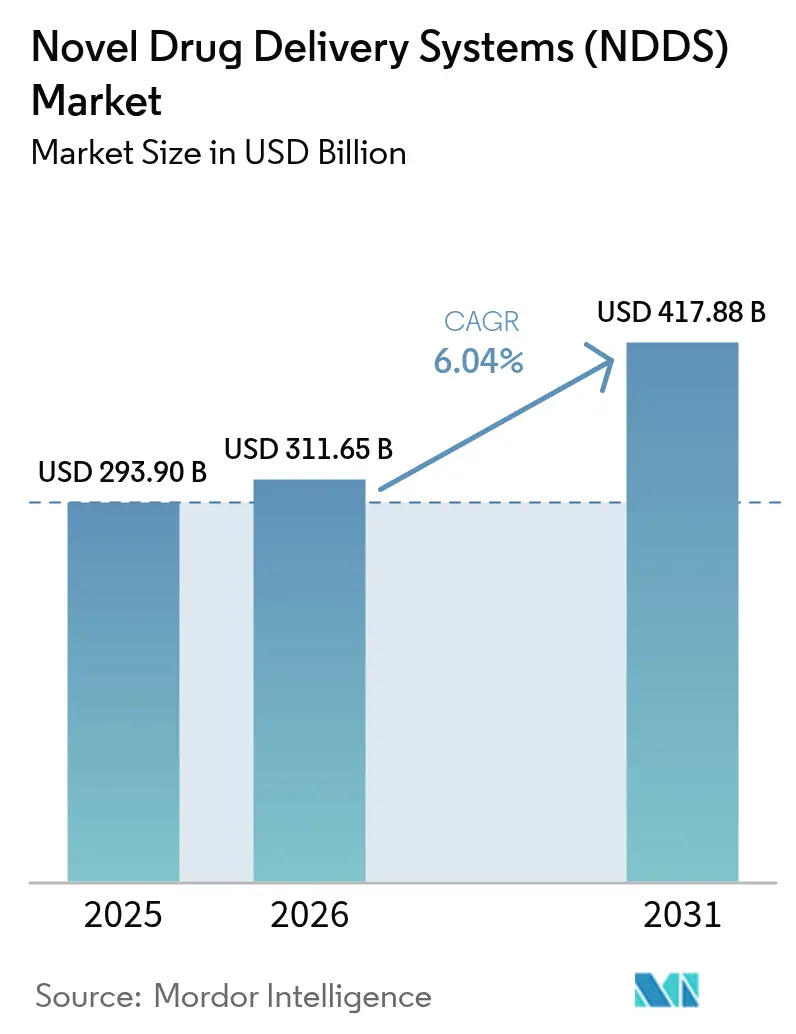

| Taille du Marché (2026) | 311.65 Milliards de dollars |

| Taille du Marché (2031) | 417.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

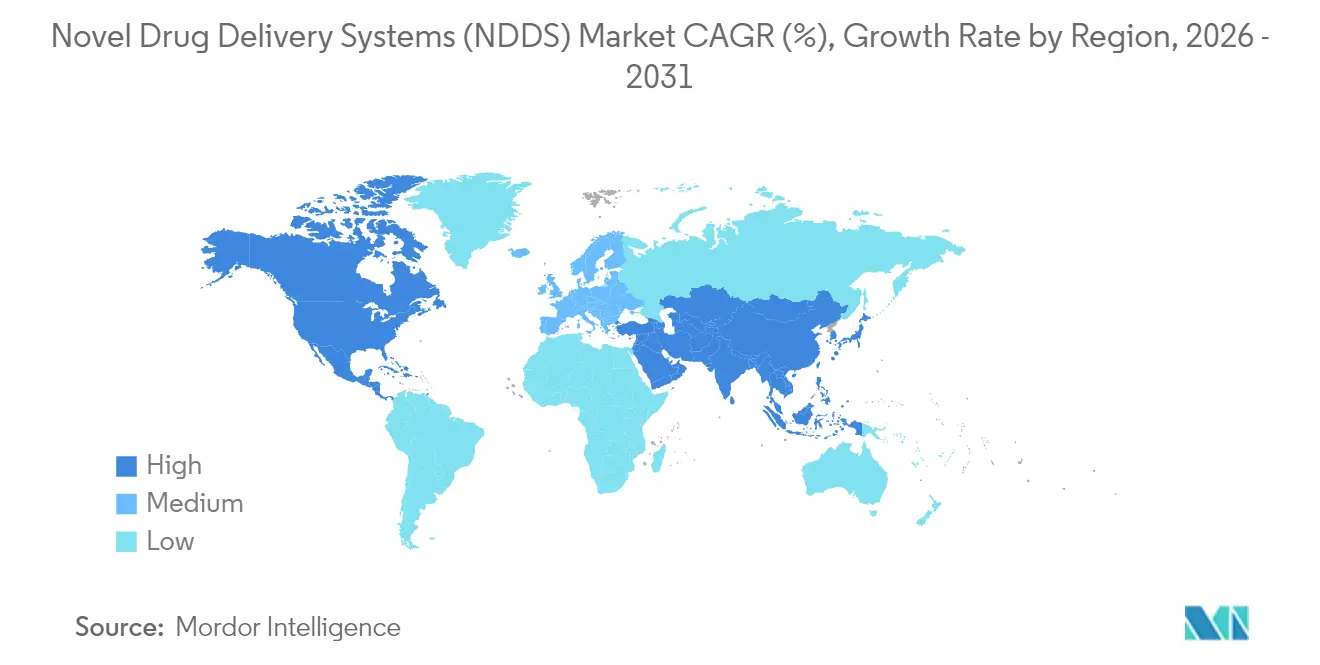

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes innovants d'administration de médicaments (NDDS) par ����������

La taille du marché des nouveaux systèmes d'administration de médicaments est estimée à 311,65 milliards USD en 2026, en progression par rapport à la valeur de 293,9 milliards USD enregistrée en 2025, avec des projections à 417,88 milliards USD en 2031, soit un TCAC de 6,04 % sur la période 2026-2031. L'accélération des thérapeutiques centrées sur le patient, le glissement clinique vers les produits biologiques et les thérapies géniques, ainsi que la convergence des technologies de santé connectée propulsent collectivement cette trajectoire. La demande accrue de dispositifs d'auto-administration, le soutien réglementaire continu aux produits combinés et les investissements croissants dans les plateformes d'administration intelligentes soutiennent la dynamique concurrentielle. Les acquisitions stratégiques — telles que le rachat de Catalent par Novo Nordisk — signalent une concurrence croissante pour les savoir-faire avancés en formulation. Par ailleurs, les exigences de durabilité en Europe incitent les fournisseurs à adopter des emballages recyclables préservant l'intégrité thermique.

Points clés du rapport

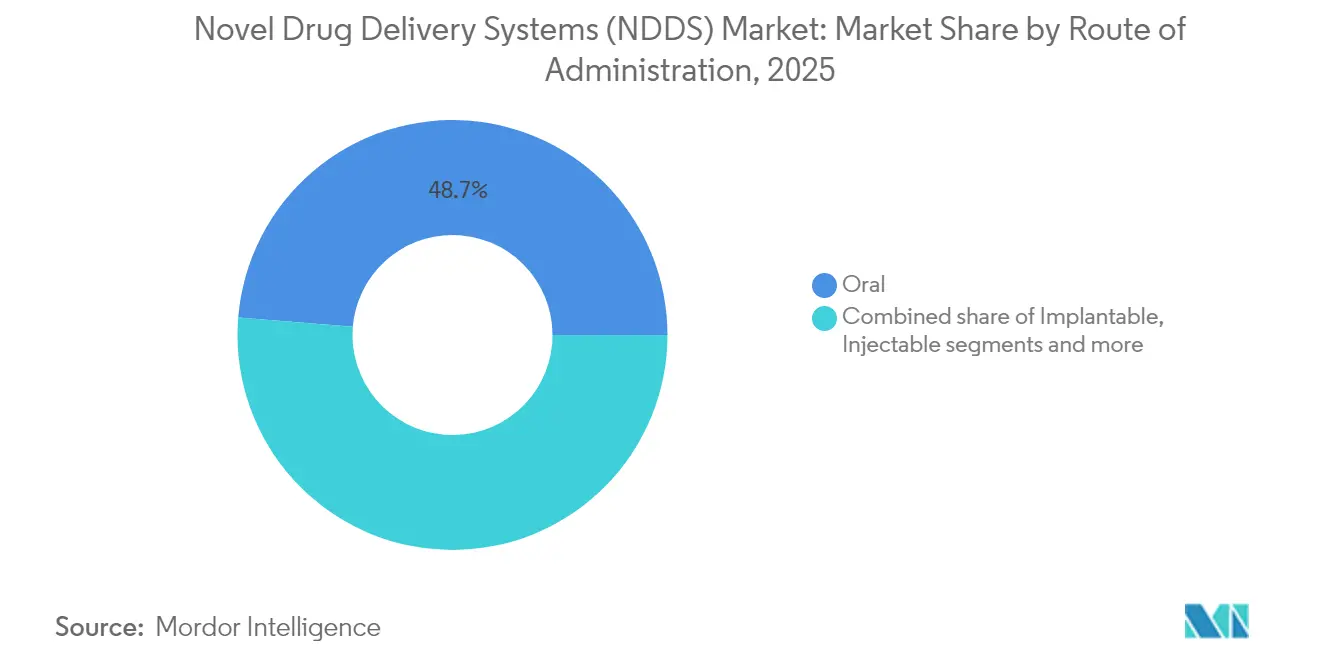

- Par voie d'administration, les systèmes oraux ont dominé avec une part de revenus de 48,70 % en 2025 ; les systèmes implantables devraient croître à un TCAC de 8,72 % jusqu'en 2031.

- Par technologie, les auto-injecteurs ont capté 22,05 % de la taille du marché des nouveaux systèmes d'administration de médicaments en 2025, tandis que les dispositifs intelligents et connectés devraient progresser à un TCAC de 9,18 % entre 2026 et 2031.

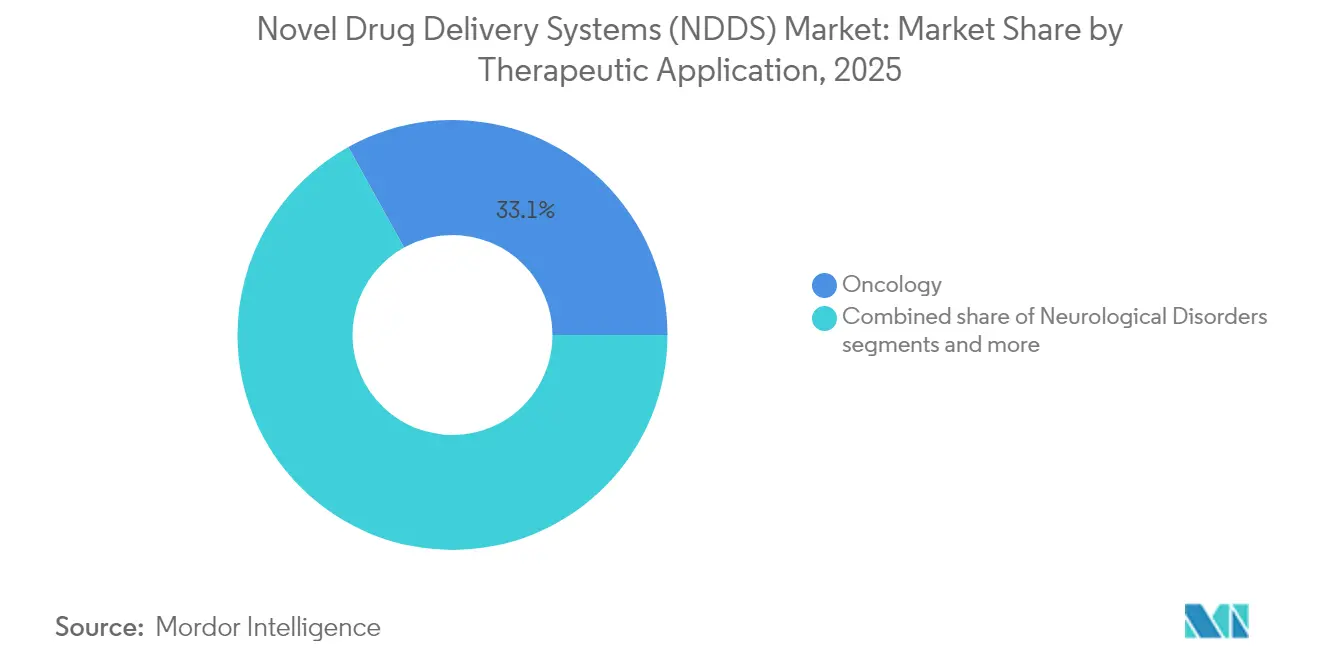

- Par application thérapeutique, l'oncologie a généré une part de 33,05 % de la taille du marché des nouveaux systèmes d'administration de médicaments en 2025, tandis que les applications liées aux troubles neurologiques sont positionnées pour un TCAC de 9,36 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 53,10 % de la part du marché des nouveaux systèmes d'administration de médicaments en 2025 ; les environnements de soins à domicile devraient se développer à un TCAC de 10,12 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes innovants d'administration de médicaments (NDDS)

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.5% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des produits biologiques et des médicaments à grandes molécules | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Intégration thérapeutique numérique permettant une administration intelligente | +1.8% | Amérique du Nord et UE en cœur, diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des pipelines d'ARNm et de thérapie génique | +1.2% | Amérique du Nord et UE, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Préférence des patients pour l'auto-administration et les soins à domicile | +0.9% | Mondial, accéléré sur les marchés développés | Moyen terme (2-4 ans) |

| Pression de décarbonation favorisant les formulations à action prolongée | +0.7% | UE en tête, Amérique du Nord en suiveur, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Prévalence croissante des maladies chroniques

Les maladies cardiovasculaires et diabétiques ont touché plus de 1,23 milliard de personnes dans le monde en 2024 et continuent d'alimenter la demande clinique pour des thérapies à libération prolongée réduisant la fréquence des prises[1]Source : Organisation mondiale de la Santé, « Maladies cardiovasculaires (MCV) », who.int . Des plateformes à action prolongée telles que le dispositif intravésical TAR-200 illustrent cette évolution, administrant la gemcitabine en continu sur plusieurs mois et atteignant une durée médiane de réponse de 25,8 mois, nettement supérieure aux schémas intermittents. Les autorités réglementaires répondent par des orientations qui favorisent les produits médicament-dispositif intégrés, susceptibles d'améliorer l'observance, renforçant ainsi les investissements dans les formats implantables et transdermiques.

Adoption croissante des produits biologiques et des médicaments à grandes molécules

L'essor des anticorps monoclonaux et des thérapeutiques à base d'ARN accroît la complexité des formulations et stimule l'innovation en matière de nanoparticules. L'essai clinique de ponsegromab par Pfizer souligne cet avantage — une administration optimisée a amélioré les performances chez les patients atteints de cachexie cancéreuse. Les fournisseurs développent en conséquence leurs capacités en nanoparticules lipidiques ; Lonza a ajouté plusieurs suites dédiées en 2025 pour pallier les pénuries d'approvisionnement. La logistique de la chaîne du froid et la facilité d'utilisation par les patients demeurent des enjeux critiques, élargissant les perspectives pour les emballages à température contrôlée et les dispositifs injectables portables à auto-administration.

Intégration thérapeutique numérique permettant une administration intelligente

Les dispositifs connectés évoluent de la distribution passive vers la capture continue de données. Les revenus mondiaux des systèmes d'administration intelligents ont approché 12 milliards USD en 2024. Les directives de cybersécurité de la FDA publiées en 2024 imposent des exigences de conception sécurisée, entraînant des reconceptions en phase précoce mais garantissant la sécurité des patients à long terme[2]Source : Agence américaine des produits alimentaires et médicamenteux (FDA), « Cybersécurité dans les dispositifs médicaux : politique de refus d'acceptation », fda.gov . L'intelligence artificielle intégrée dans les injecteurs et les inhalateurs prend désormais en charge la titration des doses guidée par algorithme.

Expansion des pipelines d'ARNm et de thérapie génique

Plus de 200 essais de thérapie génique ont été lancés en 2024, accentuant le goulet d'étranglement dans les capacités vectorielles et de nanoparticules lipidiques. Cytiva, Lonza et d'autres fournisseurs ont engagé des usines à plusieurs millions d'unités pour satisfaire la demande projetée jusqu'en 2030. Les défis du ciblage tissulaire et les préoccupations relatives à l'immunogénicité soutiennent la R&D sur de nouvelles capside et des vecteurs biodégradables, tandis que les agences réglementaires maintiennent des seuils de sécurité rigoureux pour les vecteurs viraux ou non viraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les produits combinés | -1.8% | Mondial, les plus restrictives dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs dans les pays à revenus faibles et intermédiaires | -1.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique principalement | Long terme (≥ 4 ans) |

| Risque de cybersécurité dans les injecteurs connectés | -0.9% | Amérique du Nord et UE en cœur, expansion mondiale | Court terme (≤ 2 ans) |

| Capacité de fabrication limitée en nanoparticules lipidiques | -0.7% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Réglementations strictes sur les produits combinés

Les lignes directrices révisées de la FDA et de l'EMA exigent des études exhaustives sur les interactions médicament-dispositif, alourdissant les budgets jusqu'à 100 millions USD et prolongeant les délais jusqu'à deux ans. Johnson & Johnson a obtenu la désignation de thérapie innovante pour TAR-200 tout en naviguant d'importantes obligations de suivi post-commercialisation, soulignant la difficulté pour les innovateurs de plus petite taille. La divergence des règles régionales complique davantage les lancements mondiaux.

Coût élevé des dispositifs dans les pays à revenus faibles et intermédiaires

Les auto-injecteurs connectés et les implants coûtent 10 à 20 fois plus cher que les génériques oraux, limitant l'accès dans les régions aux ressources contraintes. Les agences d'approvisionnement en Amérique latine et en Afrique exigent une fabrication locale ou une tarification différenciée ; cependant, la capacité réglementaire limitée retarde les approbations pour les dispositifs sophistiqués. Les entreprises expérimentent des variantes plus simples à fonction unique pour réduire les coûts tout en préservant le bénéfice thérapeutique fondamental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la domination orale face à la disruption numérique

Les thérapies orales représentaient 48,70 % de la part du marché des nouveaux systèmes d'administration de médicaments en 2025, mais la croissance se modère à mesure que les implants numériques et les injectables à action prolongée démontrent une meilleure observance. Les formats implantables devraient afficher un TCAC de 8,72 % jusqu'en 2031, portés par des avancées telles que l'implant GLP-1 de Vivani Medical qui a complété sa première étude humaine en quatre semaines. Les voies injectables bénéficient de la vague des produits biologiques, tandis que l'administration par inhalation attire les investissements des pipelines neurologiques et respiratoires.

La préférence des patients, la scalabilité de la fabrication et la commodité du remboursement soutiennent la résilience des systèmes oraux jusqu'en 2030. Toutefois, les capteurs de pilules intelligentes et les implants micro-fluidiques enregistrant les prises créent de nouvelles propositions de valeur pour la prise en charge des maladies chroniques. Les options nasales et oculaires prospèrent dans des niches neurologiques et ophtalmiques. En définitive, le choix de la voie d'administration est de plus en plus dicté par les caractéristiques moléculaires et les modèles de soins personnalisés plutôt que par la commodité historique.

Par technologie/type de système : la connectivité intelligente remodèle les plateformes traditionnelles

Les auto-injecteurs ont conservé une part de 22,05 % de la taille du marché des nouveaux systèmes d'administration de médicaments en 2025, portés par des chaînes d'approvisionnement bien établies et la familiarité des cliniciens. Les dispositifs intelligents et connectés, en revanche, progressent à un TCAC de 9,18 % alors que les patchs connectés au cloud et les stylos intégrés aux applications transforment la médication en flux de données. Les vecteurs à nanoparticules, essentiels pour les thérapeutiques à ARNm, sous-tendent les expansions de capacité chez Lonza et des CDMO similaires.

Les injecteurs sans aiguille à jet réduisent l'anxiété liée à la vaccination et accélèrent les programmes de vaccination de masse, tandis que les patchs à micro-aiguilles gagnent du terrain en dermatologie et dans l'administration de vaccins. Les diffuseurs portables capables d'administrer 5 à 50 mL de produits biologiques à domicile suppriment les goulots d'étranglement des centres de perfusion. La course technologique favorise de plus en plus les plateformes modulaires adaptables à plusieurs molécules, comprimant ainsi les cycles de développement et améliorant le ROI des portefeuilles.

Par application thérapeutique : le leadership de l'oncologie mis à l'épreuve par l'innovation neurologique

L'oncologie a contribué à hauteur de 33,05 % des revenus du marché des nouveaux systèmes d'administration de médicaments en 2025, soutenue par les conjugués anticorps-médicament, les radiopharmaceutiques et les thérapies intratumorales assistées par dispositif. Le pasritamig de Johnson & Johnson a démontré une activité antitumorale précoce avec une administration en ambulatoire toutes les six semaines. Les troubles neurologiques, notamment la maladie de Parkinson et la maladie d'Alzheimer, devraient enregistrer un TCAC de 9,36 %, grâce aux nanoparticules pénétrant la barrière hémato-encéphalique et aux pompes à perfusion continue répondant à des besoins non satisfaits.

Le diabète maintient son élan grâce aux systèmes d'insuline en boucle fermée intégrant des données glycémiques en temps réel, tandis que les thérapies cardiovasculaires évoluent vers des injections à dépôt une fois par trimestre. Les plateformes dédiées aux maladies infectieuses exploitent des injecteurs sans aiguille à remplissage rapide pour la préparation aux pandémies. Les plateformes multi-applications permettent des économies d'échelle, alignant les coûts de R&D avec l'étendue élargie des indications.

Par utilisateur final : l'infrastructure hospitalière soutient la transition vers les soins à domicile

Les hôpitaux détenaient une part de 53,10 % du marché des nouveaux systèmes d'administration de médicaments en 2025, reflétant les suites de perfusion intégrées et les capacités d'implants chirurgicaux. Les environnements de soins à domicile, qui devraient afficher un TCAC de 10,12 %, tirent parti des réformes de remboursement finançant l'administration à domicile de produits biologiques. Les centres ambulatoires exploitent les implants mini-invasifs, permettant une sortie le jour même.

Les cliniques spécialisées s'associent aux fabricants de dispositifs pour des programmes centrés sur des maladies spécifiques. Les tableaux de bord de télésurveillance reliés aux injecteurs connectés réduisent les hospitalisations non programmées, renforçant davantage la migration vers des soins décentralisés. Les systèmes performants doivent donc concilier précision clinique et facilité d'auto-utilisation par le patient.

Analyse géographique

L'Amérique du Nord a conservé 41,90 % des revenus du marché des nouveaux systèmes d'administration de médicaments en 2025, soutenue par des voies réglementaires rapides et l'acceptation des payeurs pour les dispositifs à haute valeur ajoutée. Les désignations de thérapies innovantes accélèrent l'adoption, mais le renforcement du contrôle de la cybersécurité prolonge le délai de mise sur le marché des outils d'administration connectés. Les pénuries de capacité en nanoparticules lipidiques incitent à des partenariats avec des CDMO asiatiques.

L'Asie-Pacifique devrait afficher un TCAC de 10,66 % jusqu'en 2031. Les gouvernements régionaux étendent la couverture santé universelle et incitent à la fabrication nationale. La politique de la Chine visant à localiser les technologies médicales de pointe a stimulé des coentreprises pour les auto-injecteurs intelligents, tandis que les producteurs de génériques en Inde visent à capter de la valeur dans les patchs à micro-aiguilles rentables.

L'Europe demeure mature mais à forte intensité réglementaire. Le règlement sur les dispositifs médicaux introduit des exigences de double conformité qui retardent les lancements tout en élevant les normes de sécurité. Les impératifs de durabilité accélèrent l'intérêt pour les emballages recyclables et les formulations à action prolongée. La voie réglementaire distincte du Royaume-Uni post-Brexit exige des soumissions parallèles, ajoutant de la complexité sans éroder matériellement la demande.

Paysage concurrentiel

Le marché des nouveaux systèmes d'administration de médicaments est modérément fragmenté, mais de récentes acquisitions de grande envergure témoignent d'une concentration croissante. L'opération de Novo Nordisk à 16,5 milliards USD sur Catalent fournit une capacité intégrée de formulation et de remplissage-finition, tandis que les rachats de radiopharmaceutiques par Lantheus construisent une expertise verticale. Les grandes entreprises exploitent leur échelle pour naviguer dans les dossiers de produits combinés et absorber les coûts de conformité en cybersécurité.

Les start-ups se différencient par des algorithmes de dosage guidés par l'intelligence artificielle, des vecteurs biodégradables et un design industriel centré sur l'utilisateur. Les alliances stratégiques entre les secteurs pharmaceutique et des technologies médicales accélèrent le prototypage, comme en témoigne la collaboration d'Enable Injections avec plusieurs sponsors de produits biologiques sur des diffuseurs portables à volume élevé. Les technologies de plateforme capables d'accueillir plusieurs API commandent désormais des valorisations premium.

Les décisions d'achat des clients tiennent de plus en plus compte des données sur les résultats cliniques, des preuves économiques et de l'empreinte environnementale. En conséquence, les fournisseurs qui associent les données de vie réelle à des tableaux de bord connectés bénéficient d'un meilleur positionnement sur les formulaires. Dans ce paysage, la rapidité de l'autorisation réglementaire et la capacité de production modulaire émergent comme les leviers concurrentiels décisifs.

Leaders du secteur des systèmes innovants d'administration de médicaments (NDDS)

Abbott Laboratories

Bayer AG

F. Hoffmann-La Roche AG

GlaxoSmithKline Plc

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : le TAR-200 de Johnson & Johnson a reçu la désignation de thérapie innovante de la FDA pour le traitement du cancer de la vessie non infiltrant le muscle à haut risque résistant au BCG, avec le système intravésical

- Juillet 2025 : Johnson & Johnson a soumis une nouvelle demande de mise sur le marché à la FDA pour l'icotrokinra, un bloqueur peptidique oral du récepteur de l'IL-23 de première classe pour le psoriasis en plaques modéré à sévère chez les patients âgés de 12 ans et plus, représentant une avancée majeure dans l'administration orale de produits biologiques complexes

Périmètre du rapport mondial sur le marché des systèmes innovants d'administration de médicaments (NDDS)

Selon le périmètre de ce rapport, le système innovant d'administration de médicaments (NDDS) vise à accroître l'efficacité des médicaments. Les NDDS sont adoptés pour augmenter la biodisponibilité du médicament, réduire les effets indésirables et les effets secondaires, et améliorer la stabilité du médicament. Le marché des systèmes innovants d'administration de médicaments (NDDS) est segmenté par voie d'administration (systèmes d'administration orale de médicaments, systèmes d'administration injectable de médicaments, systèmes d'administration pulmonaire de médicaments, systèmes d'administration transdermique de médicaments, et autres voies d'administration), par mode de NDDS (systèmes d'administration ciblée de médicaments, systèmes d'administration contrôlée de médicaments, systèmes d'administration modulée de médicaments) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les valeurs (en USD) pour les segments susmentionnés.

| Oral |

| Injectable |

| Inhalation |

| Transdermique |

| Implantable |

| Oculaire |

| Nasal |

| Autres |

| Systèmes à base de nanoparticules |

| Injecteurs portables |

| Dispositifs intelligents / connectés |

| Systèmes d'injection sans aiguille |

| Patchs à micro-aiguilles |

| Auto-injecteurs |

| Gélules à enrobage entérique |

| Autres |

| Oncologie |

| �پ�����è�ٱ� |

| Maladies cardiovasculaires |

| Maladies infectieuses |

| Maladies respiratoires |

| Troubles neurologiques |

| Autres |

| ��ô�辱�ٲ��ܳ� |

| Centres chirurgicaux ambulatoires |

| Environnements de soins à domicile |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par voie d'administration (valeur) | Oral | |

| Injectable | ||

| Inhalation | ||

| Transdermique | ||

| Implantable | ||

| Oculaire | ||

| Nasal | ||

| Autres | ||

| Par technologie / type de système (valeur) | Systèmes à base de nanoparticules | |

| Injecteurs portables | ||

| Dispositifs intelligents / connectés | ||

| Systèmes d'injection sans aiguille | ||

| Patchs à micro-aiguilles | ||

| Auto-injecteurs | ||

| Gélules à enrobage entérique | ||

| Autres | ||

| Par application thérapeutique (valeur) | Oncologie | |

| �پ�����è�ٱ� | ||

| Maladies cardiovasculaires | ||

| Maladies infectieuses | ||

| Maladies respiratoires | ||

| Troubles neurologiques | ||

| Autres | ||

| Par utilisateur final (valeur) | ��ô�辱�ٲ��ܳ� | |

| Centres chirurgicaux ambulatoires | ||

| Environnements de soins à domicile | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par zone géographique (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel niveau de revenus le marché des nouveaux systèmes d'administration de médicaments atteint-il en 2026 ?

Le secteur a généré 311,65 milliards USD en 2026 et devrait atteindre 417,88 milliards USD d'ici 2031.

Quelle voie d'administration croît le plus rapidement jusqu'en 2031 ?

Les systèmes implantables devraient enregistrer un TCAC de 8,72 %, devançant les autres voies.

À quelle vitesse les dispositifs intelligents et connectés vont-ils progresser ?

Ce segment technologique est en passe d'afficher un TCAC de 9,18 % entre 2026 et 2031, à mesure que les plateformes activées par les données gagnent en acceptation.

Quel domaine thérapeutique mène les revenus de 2025 ?

Les applications oncologiques détenaient une part de 33,05 % des revenus du secteur en 2025.

Quelle région affiche la croissance prévisionnelle la plus élevée ?

L'Asie-Pacifique est positionnée pour un TCAC de 10,66 % jusqu'en 2031 grâce à l'élargissement de l'accès aux soins de santé.

Quel moteur contribue le plus à la hausse du TCAC ?

L'adoption des produits biologiques et des médicaments à grandes molécules ajoute environ +2,1 points de pourcentage au TCAC prévisionnel.

Dernière mise à jour de la page le: