Taille et part du marché de la neurotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.84 Milliards de dollars |

| Taille du Marché (2031) | 33.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neurotechnologie par ����������

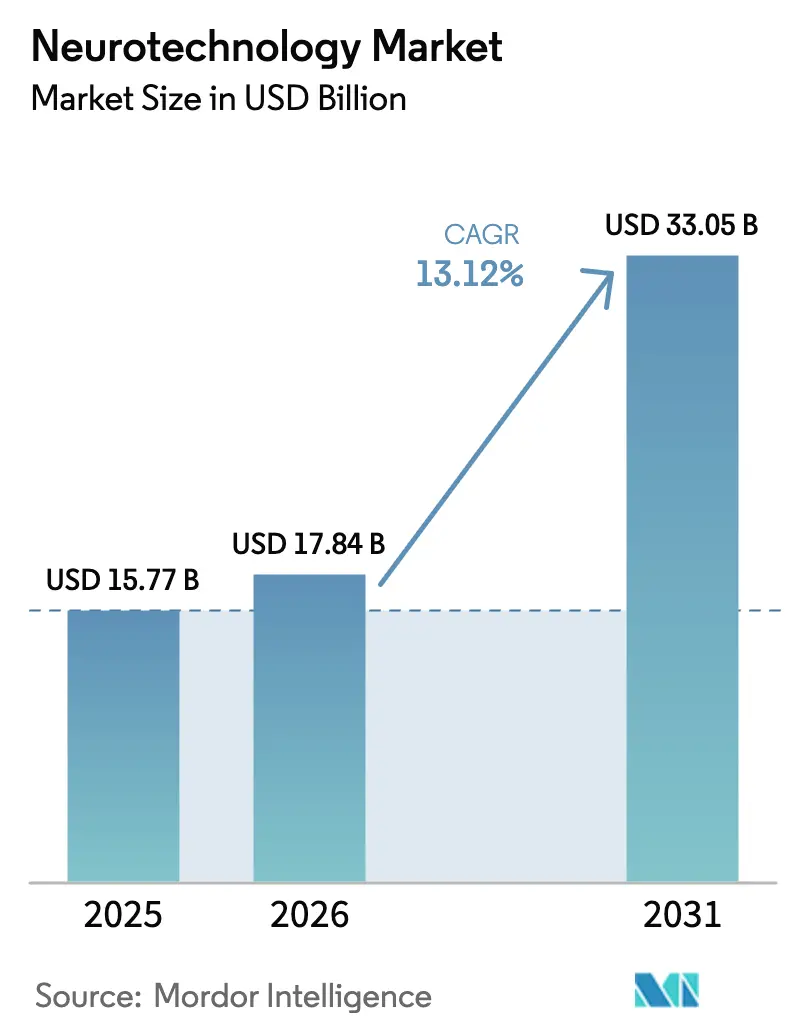

La taille du marché de la neurotechnologie devrait passer de 15,77 milliards USD en 2025 à 17,84 milliards USD en 2026 et devrait atteindre 33,05 milliards USD d'ici 2031, à un TCAC de 13,12 % sur la période 2026-2031. La croissance est portée par les avancées rapides dans les interfaces cerveau-ordinateur, la validation clinique croissante de la neurostimulation adaptative et la prévalence croissante des troubles neurologiques dans les sociétés vieillissantes. L'adoption en Asie-Pacifique progresse rapidement grâce aux initiatives de recherche soutenues par les gouvernements, tandis que les réformes du remboursement en Amérique du Nord lèvent des obstacles commerciaux de longue date. La concurrence s'intensifie à mesure que les multinationales technologiques collaborent avec des start-ups d'interfaces neuronales pour accélérer les itérations de produits et accéder à des flux de données propriétaires. Parallèlement, les organismes de réglementation affinent les voies d'approbation pour les nouvelles catégories de neurotechnologie, créant à la fois des opportunités pour une désignation accélérée et des défis en matière de surveillance post-commercialisation.

Principaux enseignements du rapport

- Par type de produit, les dispositifs de neurostimulation représentaient 45,21 % de la part du marché de la neurotechnologie en 2025, tandis que les interfaces cerveau-ordinateur devraient se développer à un TCAC de 15,98 % jusqu'en 2031.

- Par application, la gestion de la douleur chronique représentait 40,05 % de la taille du marché de la neurotechnologie en 2025 ; la dépression et autres troubles neuro-psychiatriques enregistrent le TCAC projeté le plus élevé à 15,07 % jusqu'en 2031.

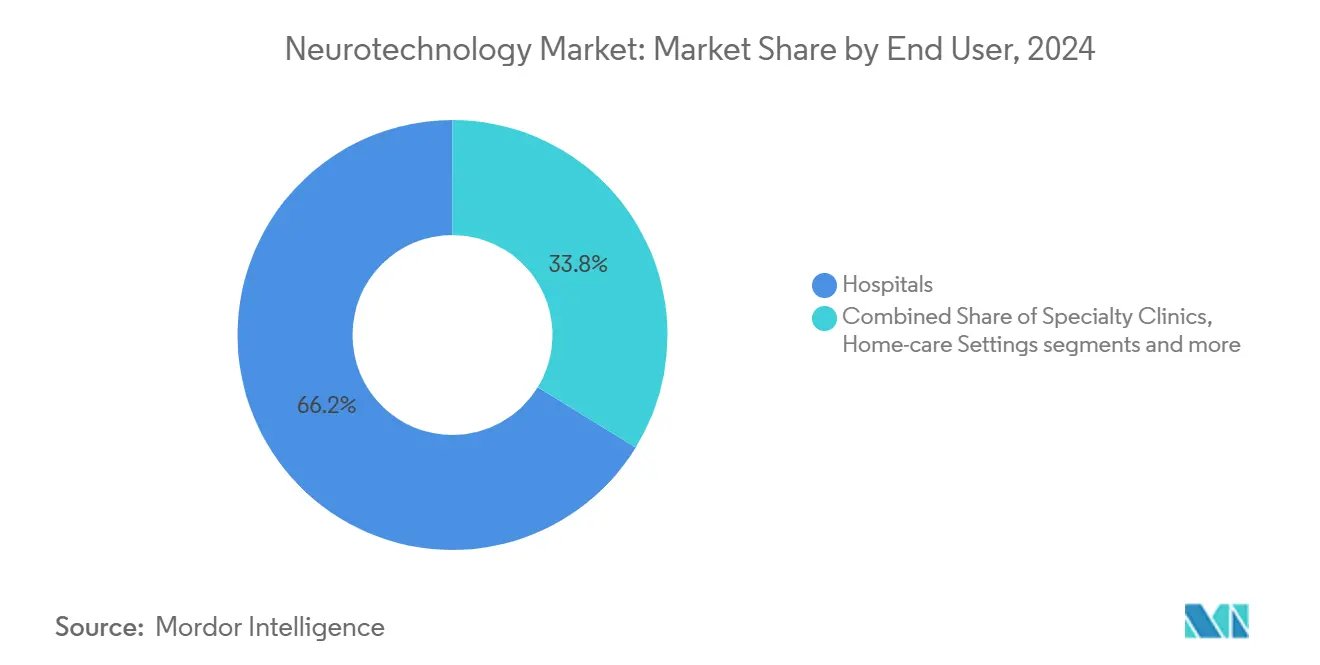

- Par utilisateur final, les hôpitaux détenaient 65,79 % de la part du marché de la neurotechnologie en 2025, tandis que les environnements de soins à domicile devraient progresser à un TCAC de 14,02 % entre 2026 et 2031.

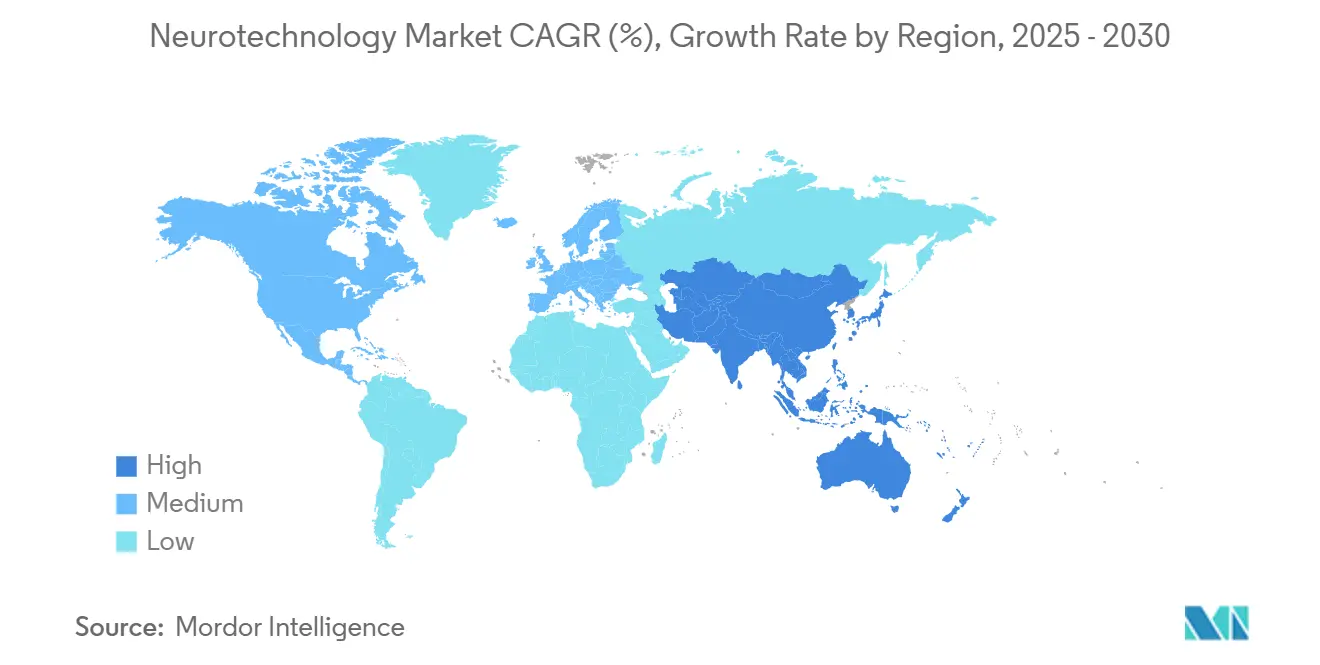

- Par géographie, l'Amérique du Nord a généré 39,10 % des revenus en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 14,94 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la neurotechnologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +3.2% | Mondial | Long terme (≥ 4 ans) |

| Avancées en neurosciences et interfaces pilotées par l'IA | +2.8% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Demande croissante d'options de traitement améliorées | +2.4% | Mondial | Moyen terme (2-4 ans) |

| Financement public et privé croissant | +1.9% | Asie-Pacifique, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Évolution vers des neuro-interventions minimalement et non invasives | +1.6% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Émergence de la neurotechnologie grand public | +1.2% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Prévalence croissante des troubles neurologiques

Le fardeau mondial des maladies neurodégénératives a dépassé 50 millions de cas et continue d'augmenter parallèlement au vieillissement des populations.[1]Organisation mondiale de la Santé, "Troubles neurologiques : défis de santé publique," who.int Aux É�ٲ��ٲ�-���Ծ��� seulement, la maladie de Parkinson touche 5 % à 10 % de la population gériatrique chaque année, avec environ 500 000 nouveaux diagnostics annuels.[2]Instituts nationaux de la santé, "Statistiques sur la maladie de Parkinson," nih.gov Les planificateurs des systèmes de santé orientent les capitaux vers des dispositifs d'intervention précoce capables de ralentir le déclin fonctionnel et de réduire les coûts de soins à long terme. Cette réalité démographique sous-tend un investissement agressif dans les plateformes de surveillance cérébrale en phase précoce, positionnées pour de futurs protocoles préventifs.

Avancées fulgurantes en neurosciences et en technologie

Les percées dans les réseaux d'électrodes à micro-échelle permettent désormais aux capteurs de se positionner entre les follicules pileux tout en maintenant une précision de détection du signal de 96,4 % sur une utilisation prolongée.[3]Institut de technologie de Géorgie, "Des chercheurs dévoilent une interface cerveau-ordinateur quasi invisible," techxplore.com Des progrès parallèles dans le décodage alimenté par des modèles de langage de grande taille ont produit des prototypes capables de traduire les signaux corticaux en parole cohérente. Ces innovations élargissent le marché de la neurotechnologie en créant des classes de produits hybrides qui chevauchent les dispositifs médicaux portables grand public et les dispositifs médicaux réglementés.

Demande croissante d'options de traitement améliorées

Les limites pharmacologiques dans la maladie de Parkinson et la douleur chronique orientent les cliniciens vers la stimulation cérébrale profonde adaptative et la stimulation de la moelle épinière. Les stimulateurs de la moelle épinière en boucle fermée qui ajustent la thérapie 50 fois par seconde ont été autorisés par la FDA en 2024, permettant à 84 % des patients d'atteindre une réduction de la douleur ≥ 50 % à 12 mois. Des systèmes adaptatifs similaires pour les troubles du mouvement ont obtenu une approbation en 2025, soulignant comment la personnalisation guidée par les données devient la norme de soins.

Financement public et privé croissant pour la R&D et la commercialisation de la neurotechnologie

Les agences gouvernementales ont élevé les programmes d'interface cerveau-ordinateur (BCI) au rang de priorité nationale. Le plan d'action 2025-2030 de la Chine classe les BCI parmi ses industries stratégiques, soutenu par des lignes de subventions dédiées et des incitations à la commercialisation. Le financement par capital-risque reste robuste, avec des tours de table de plusieurs millions de dollars affluant vers des développeurs d'interfaces neuronales en phase intermédiaire, à mesure que les premiers succès réglementaires réduisent le risque des nouveaux modèles commerciaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des dispositifs et des procédures | -2.1% | Économies émergentes | Moyen terme (2-4 ans) |

| Approbations réglementaires multirégionales complexes | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Lacunes en matière de remboursement et main-d'œuvre qualifiée limitée | -1.6% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Preuves cliniques limitées et données à long terme insuffisantes | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coûts initiaux élevés des dispositifs et des procédures limitant l'adoption au-delà des hôpitaux de premier rang

Les plateformes avancées de neuromodulation peuvent coûter plus de 100 000 USD, les composants implantables ajoutant 20 000 à 50 000 USD par patient. Cette dépense confine les déploiements aux centres académiques et limite la pénétration dans les environnements communautaires. La couverture d'assurance est inégale, amplifiant les charges à la charge des patients et freinant l'adoption dans les marchés à ressources limitées. Les fabricants expérimentent des contrats de partage des risques et basés sur les résultats, mais ces cadres en sont encore à leurs débuts.

Approbations réglementaires multirégionales complexes retardant l'entrée sur le marché

Les innovateurs en neurotechnologie doivent naviguer entre des normes de sécurité divergentes à travers la FDA, le marquage CE européen et l'Administration nationale des produits médicaux de Chine. Precision Neuroscience a obtenu une autorisation en 30 jours pour son interface corticale sans fil en 2025, mais nécessite des essais supplémentaires pour les implants à long terme. Ces voies progressives prolongent le délai de mise sur le marché et absorbent des capitaux rares. Les petites entreprises manquent souvent d'équipes réglementaires dédiées, augmentant la probabilité de lancements échelonnés ou spécifiques à une région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Les dispositifs de neurostimulation détenaient 45,21 % du marché de la neurotechnologie en 2025, validant des décennies d'expérience clinique et un remboursement établi. L'adoption continue d'augmenter à mesure que les algorithmes adaptatifs affinent les paramètres de stimulation en temps réel, réduisant l'accoutumance et les effets secondaires. Le système Inceptiv de Medtronic détecte les réponses corporelles 50 fois par seconde pour maintenir les seuils thérapeutiques. Cette convergence de la détection et de la stimulation pousse la taille du marché de la neurotechnologie associée aux systèmes implantables vers une expansion stable à deux chiffres moyens.

Les interfaces cerveau-ordinateur (BCI) se développent plus rapidement, soutenues par les avancées dans la conception d'électrodes minimalement invasives et le décodage basé sur le cloud. Le TCAC projeté de 15,98 % du segment en fait le moteur le plus rapide du marché de la neurotechnologie, attirant des partenariats entre les fabricants de dispositifs médicaux et les leaders de l'électronique grand public. L'intégration avec les casques de réalité mixte signale un potentiel de débordement vers la surveillance de la santé grand public, offrant de nouveaux canaux de revenus au-delà de la neurologie clinique. Des cadres de co-développement émergent dans lesquels le matériel, le micrologiciel et la propriété intellectuelle en matière d'analyse de données sont partagés pour accélérer les cycles d'itération.

La gestion de la douleur chronique représente la plus grande part de la taille du marché de la neurotechnologie, comptant pour 40,05 % des revenus de 2025. Les systèmes de moelle épinière en boucle fermée prolongent la durabilité du soulagement de la douleur et ont permis à de nombreux patients de reprendre le travail sans dépendance aux opioïdes. Les payeurs considèrent la réduction des coûts en aval — taux d'addiction plus faibles et moins d'hospitalisations — comme une justification pour la couverture, protégeant ainsi la base de revenus du segment.

La dépression et les indications neuro-psychiatriques plus larges croissent à 15,07 % jusqu'en 2031, catalysées par des modalités de neurostimulation non invasives pouvant être administrées en milieu ambulatoire. La stimulation transcraniale par courant pulsé préfrontal-cérébelleux a amélioré le fonctionnement social chez les enfants atteints de troubles du spectre autistique lors d'essais randomisés. L'élan réglementaire se renforce pour les dispositifs psychiatriques, et les études en cours visent à formaliser les protocoles de dosage, élargissant ainsi davantage la population cible.

Les hôpitaux ont conservé 65,79 % des revenus de 2025 en raison de leur expertise en implantation de dispositifs, en programmation et en surveillance aiguë. Les principaux centres académiques s'appuient sur des équipes de soins intégrées combinant neurologie, psychiatrie et rééducation pour optimiser les résultats. Cependant, les pressions sur les coûts et les contraintes de personnel incitent les prestataires à transférer le suivi approprié vers des environnements ambulatoires.

Les environnements de soins à domicile affichent un TCAC de 14,02 % à mesure que les dispositifs de neurotechnologie compacts et connectés permettent une supervision clinique sans nécessiter de visites en personne. Les patients âgés montrent une volonté croissante d'adopter la surveillance à distance lorsque des aidants familiaux sont présents. Les plateformes de téléréhabilitation associant des BCI à la stimulation électrique fonctionnelle ont démontré des taux de recrutement supérieurs à 80 % et des taux de rétention proches de 88 % dans les populations d'AVC. Ces résultats soulignent une base de preuves croissante soutenant les modèles de soins neurologiques décentralisés.

Analyse des segments

Segment 1

L'Amérique du Nord a généré 39,10 % des revenus mondiaux en 2025, grâce à une infrastructure clinique mature, un capital-risque actif et un programme de dispositifs révolutionnaires de la FDA en accélération. Des approbations telles que le premier système mondial de stimulation cérébrale profonde adaptative pour les patients atteints de la maladie de Parkinson illustrent la volonté des régulateurs d'accélérer les solutions transformatrices. Les alliances stratégiques reliant les systèmes hospitaliers aux entreprises technologiques se multiplient, permettant une validation rapide des thérapeutiques numériques guidées par les données neuronales.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché de la neurotechnologie avec un TCAC de 14,94 % jusqu'en 2031. La stratégie nationale BCI de la Chine a catalysé des consortiums intersectoriels associant des laboratoires académiques à des fabricants de semi-conducteurs, aboutissant au décodage en temps réel de la parole chinoise avec une latence inférieure à 100 millisecondes. Le financement gouvernemental, l'agilité manufacturière et les grands bassins de patients domestiques raccourcissent les cycles de développement de produits. L'innovation parallèle au Japon et en Corée du Sud, tirant parti de l'expertise en miniaturisation des capteurs, produit des dispositifs de neuro-surveillance non invasifs prêts à l'exportation.

L'Europe maintient une surveillance réglementaire stricte, mais son accent sur les données de sécurité à long terme a favorisé des protocoles pionniers de neuromodulation pour les troubles du mouvement. Le Service national de santé du Royaume-Uni teste une BCI à ultrasons pour la modulation de l'humeur dans le cadre d'un programme basé sur la valeur de 8 millions USD. Les agences nationales de remboursement évaluent activement des modèles de rentabilité qui pourraient débloquer une adoption plus large une fois les seuils de résultats atteints.

Paysage concurrentiel

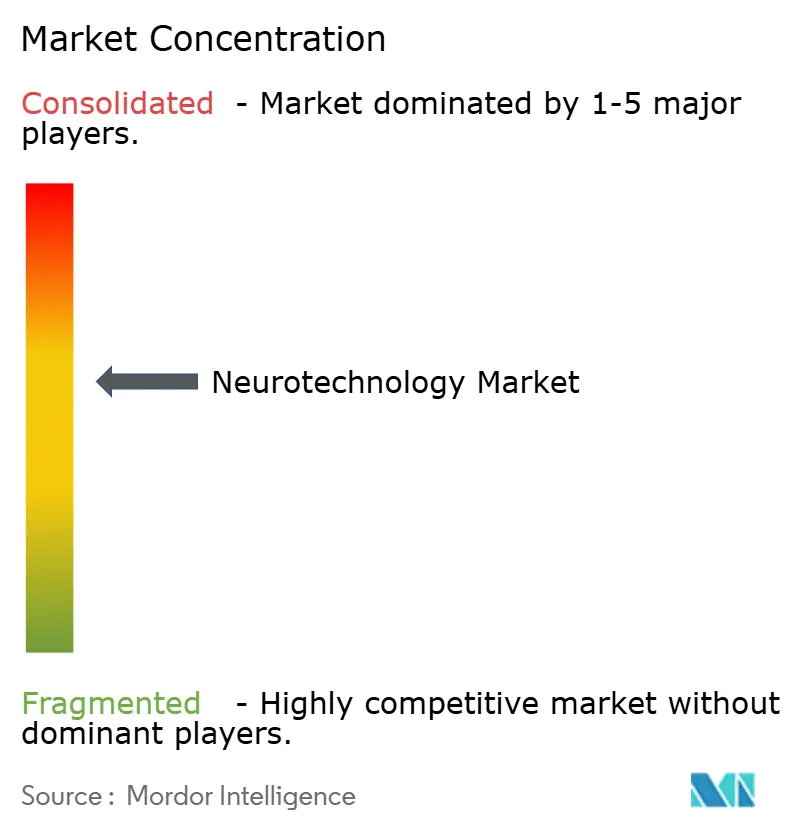

Le marché de la neurotechnologie présente une concentration modérée : Medtronic, Abbott et Boston Scientific sont en tête grâce à des portefeuilles de dispositifs diversifiés et des réseaux de services mondiaux. Chacun investit dans des améliorations centrées sur les logiciels qui transforment les implants statiques en plateformes riches en données capables d'apprendre à partir des signatures neuronales spécifiques aux patients.

Les concurrents émergents se spécialisent dans les électrodes à film mince, l'alimentation sans fil et les moteurs d'analyse basés sur le cloud. Les conglomérats technologiques sont de plus en plus actifs : l'acquisition de CTRL-Labs par Meta et les BCI compatibles Apple développées par Synchron soulignent la convergence entre les dispositifs portables grand public et les neuro-thérapeutiques réglementés.

La différenciation concurrentielle tourne désormais autour de la gestion des données, des garanties de confidentialité et de la transparence algorithmique. Les entreprises capables d'exploiter en toute sécurité des ensembles de données neuronales longitudinales sont positionnées pour offrir des thérapeutiques adaptatives et des mises à niveau logicielles de type abonnement. Les cadres réglementaires tels que le 21 CFR Partie 882 imposent des normes strictes de performance et de biocompatibilité, mais l'évolution des orientations sur les plateformes d'IA/apprentissage automatique façonnera les futures classifications de produits.

Leaders du secteur de la neurotechnologie

Abbott

Boston Scientific

Medtronic

Cochlear Ltd.

LivaNova PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Des scientifiques de l'Université de Chicago ont fait progresser les neuro-prothèses en fournissant un retour tactile par stimulation cérébrale ciblée.

- Mars 2025 : Cognixion a lancé un essai clinique pour évaluer son casque Axon-R, une interface cerveau-ordinateur non invasive conçue pour aider les patients en phase avancée de SLA à communiquer sans nécessiter de mouvement oculaire.

- Février 2025 : Des chercheurs de l'Université Tsinghua et de l'Université de Tianjin ont dévoilé une BCI adaptative bidirectionnelle exploitant un décodage neuromorphique à base de memristors qui améliore l'efficacité de 100 fois.

- Août 2024 : La FDA a approuvé le système de stimulation nerveuse électrique directe Altius pour soulager la douleur chronique du membre fantôme et du membre résiduel chez les amputés adultes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���������� définit le marché de la neurotechnologie comme les revenus mondiaux générés par les équipements et les logiciels intégrés qui enregistrent, stimulent ou traduisent l'activité neuronale, y compris les systèmes de neurostimulation, les interfaces cerveau-ordinateur, les neuro-prothèses et les plateformes dédiées de neuroimagerie, vendus aux prestataires de soins de santé, aux instituts de recherche et aux environnements de soins à domicile. La définition se concentre délibérément sur la valeur générée par le matériel, car les achats de dispositifs et les licences logicielles associées constituent les flux de dépenses les plus clairs et auditables qu'un analyste peut suivre.

Les ventes purement pharmaceutiques, les consommables de radiologie générique et les services de conseil uniquement sont en dehors du périmètre de cette étude.

Aperçu de la segmentation

- Par produit

- Dispositifs de neurostimulation

- Stimulation cérébrale profonde (SCP)

- Stimulation de la moelle épinière (SME)

- Stimulation du nerf vague (SNV)

- Stimulation du nerf sacré (SNS)

- Stimulation magnétique transcrânienne (SMT)

- Autres

- Interfaces cerveau-ordinateur

- BCI invasive

- BCI semi-invasive

- BCI non invasive

- ����ܰ���-����dzٳ�è�����

- Prothèses neuronales de sortie

- Prothèses neuronales d'entrée

- Autres produits

- Dispositifs de neurostimulation

- Par application

- Maladie de Parkinson

- É�辱����������

- Maladie d'Alzheimer et démence

- Gestion de la douleur chronique

- AVC et rééducation motrice

- Dépression et autres troubles neuro-psychiatriques

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques spécialisées

- Environnements de soins à domicile

- Instituts de recherche et académiques

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des neurochirurgiens, des responsables des achats hospitaliers, des start-ups de dispositifs neurologiques et des analystes en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont clarifié les taux d'implantation réels, les prix de vente moyens et les courbes d'adoption probables, nous permettant d'affiner les hypothèses identifiées lors du travail documentaire.

Recherche documentaire

Nos analystes commencent par des sources publiques de premier rang telles que les statistiques sur le fardeau neurologique de l'Organisation mondiale de la Santé, les approbations de dispositifs 510(k) de la FDA américaine, les tableaux de dépenses de santé de l'OCDE et les projections démographiques des Nations Unies. Des organismes professionnels tels que le Neurotech Network et l'Initiative cérébrale de l'IEEE fournissent des données d'installation et des mises à jour des normes, tandis que des revues à comité de lecture dans Nature Neuroscience nous aident à cartographier les indications cliniques émergentes. Pour les informations commerciales, nous extrayons les données financières des entreprises via D&B Hoovers et examinons les enregistrements d'expéditions sur Volza. Tous les autres ensembles de données payants et ouverts consultés sont trop nombreux pour être listés ici et ne servent qu'à des vérifications croisées fondamentales.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des bases installées et des volumes annuels de procédures, qui sont ensuite multipliés par les cycles de remplacement et les prix de vente moyens. Des vérifications ascendantes sélectives, des décomptes d'expéditions fournisseurs et des audits de canaux, valident les totaux avant ajustements. Les variables clés comprennent la croissance de la population vieillissante, la prévalence de la maladie de Parkinson et de l'épilepsie, les jalons d'expansion du remboursement, l'évolution du prix de vente moyen des dispositifs et les approbations annuelles de la FDA/CE. La régression multivariée, complétée par une analyse de scénarios lorsque des changements de politique se profilent, alimente les prévisions 2025-2030. Les lacunes dans les données d'expédition sont comblées par des proxies de pénétration régionale étalonnés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux divulgations de ventes externes, aux pics de dépôts de brevets et aux tendances des budgets d'investissement hospitaliers. Un second analyste examine les anomalies, et nous actualisons tous les douze mois, avec des mises à jour intermédiaires déclenchées par des approbations de dispositifs significatives ou des changements réglementaires.

Pourquoi la base de référence de la neurotechnologie de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que chaque éditeur sélectionne sa propre portée, sa base de prix et son rythme d'actualisation.

Nous rendons ces choix explicites afin que les lecteurs puissent retracer chaque chiffre jusqu'aux données auditables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,77 milliards USD (2025) | ||

| 17,32 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les services de neuro-rééducation et les consommables d'imagerie en dehors de notre périmètre matériel |

| 15,35 milliards USD (2024) | Association sectorielle B | Base d'un an plus ancienne et s'appuie principalement sur les revenus autodéclarés des fournisseurs sans validation des dépenses hospitalières |

| 15,38 milliards USD (2024) | Revue professionnelle C | Portée large et entretiens primaires limités, entraînant une incertitude plus élevée dans les prix de vente moyens des dispositifs |

La comparaison montre que l'élargissement du périmètre, le calendrier et les vérifications terrain limitées expliquent la plupart des écarts. En ancrant les chiffres à des flux de revenus matériels clairement définis, en actualisant annuellement et en vérifiant les hypothèses avec des experts de terrain, ���������� fournit une base de référence équilibrée que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché et le taux de croissance du marché de la neurotechnologie sur la période 2026-2031 ?

Le marché de la neurotechnologie est évalué à 17,84 milliards USD en 2026 et devrait croître à un taux de 13,12 % de TCAC sur la période 2026-2031.

Quel domaine de produits attire le plus l'intérêt du capital-risque dans la neurotechnologie ?

Les plateformes d'interfaces cerveau-ordinateur en phase précoce — en particulier les réseaux corticaux à film mince et les décodeurs sans fil — attirent la plus grande part du financement privé car elles promettent de nouvelles solutions de communication et de mobilité pour les paralysies sévères.

Comment les entreprises d'électronique grand public influencent-elles la concurrence dans la neurotechnologie ?

Les géants technologiques s'associent à des start-ups d'interfaces neuronales ou les acquièrent, ajoutant des compétences en analyse cloud et en conception d'expérience utilisateur qui accélèrent les itérations de produits et brouillent la frontière entre les dispositifs médicaux et les dispositifs portables du quotidien.

Quels développements réglementaires pourraient rationaliser la commercialisation de la neurotechnologie ?

Les efforts des principales agences pour créer des orientations spécifiques aux interfaces neuronales, ainsi que l'expansion des programmes de dispositifs révolutionnaires, devraient raccourcir les cycles d'examen et réduire les tests de sécurité redondants dans plusieurs régions.

Pourquoi l'Asie-Pacifique émerge-t-elle comme un pôle de R&D en neurotechnologie ?

Les initiatives nationales en sciences du cerveau, les subventions publiques généreuses et la capacité manufacturière domestique croissante permettent un prototypage rapide et des essais cliniques, positionnant les entreprises régionales à l'avant-garde des percées en décodage des signaux neuronaux.

Comment la neurotechnologie à domicile remodèle-t-elle les modèles de prestation de soins ?

Les dispositifs de neurofeedback portables et de stimulation non invasive permettent une surveillance et une thérapie à long terme en dehors des murs des hôpitaux, réduisant les contraintes de déplacement pour les patients et libérant des ressources spécialisées pour les procédures d'implants complexes.

Dernière mise à jour de la page le: