Taille et Part du Marché du Carton Multicouche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

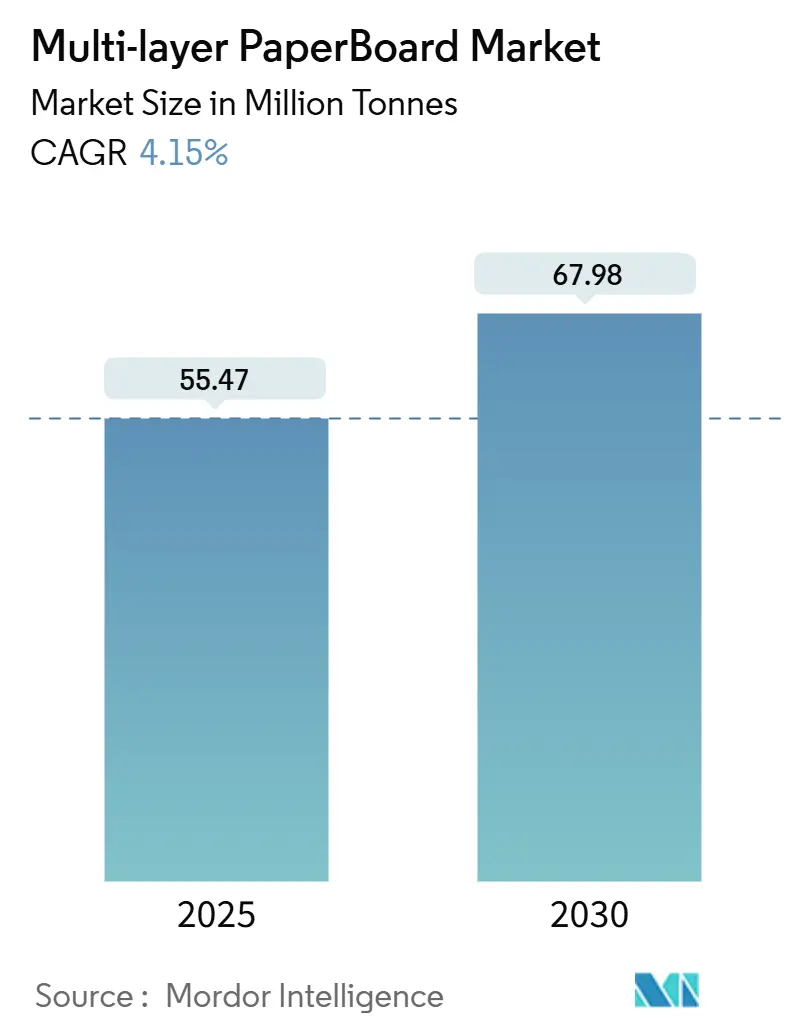

| Volume du Marché (2025) | 55.47 Millions de tonnes |

| Volume du Marché (2030) | 67.98 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carton Multicouche par ����������

La taille du marché du carton multicouche s'élevait à 55,47 millions de tonnes en 2025 et devrait atteindre 67,98 millions de tonnes d'ici 2030, progressant à un CAGR de 4,15 %. Cette trajectoire ascendante reflète l'accélération des mandats de substitution des plastiques, la demande d'emballages pour le commerce électronique et les engagements des marques à éliminer les plastiques à usage unique d'ici 2030. Les solutions à base de fibres captent désormais des parts de marché au détriment des plastiques rigides dans les applications alimentaires, cosmétiques et pharmaceutiques, car elles répondent aux objectifs de recyclabilité et correspondent aux préoccupations environnementales des consommateurs. Les producteurs intégrés bénéficient d'une capacité excédentaire en fibres vierges en Amérique latine qui maintient les coûts des intrants sous contrôle, tandis que les grades à base de fibres recyclées gagnent du terrain dans le cadre des barèmes de redevances de Responsabilité Élargie du Producteur (REP) récompensant la circularité. Les fusions récentes, telles que la combinaison Smurfit WestRock, reconfigurent davantage la dynamique concurrentielle en mutualisant les technologies, les actifs de pâte à papier et les empreintes mondiales de transformation. Parallèlement, l'élimination progressive des PFAS a augmenté les coûts de revêtement barrière, mais a ouvert une voie technologique pour les alternatives à base de cellulose qui préservent la résistance aux graisses sans recourir aux fluorochimiques. [1]U.S. Food and Drug Administration, "La FDA et les actions de l'industrie mettent fin aux ventes de PFAS utilisés dans les emballages alimentaires aux É�ٲ��ٲ�-���Ծ���," fda.gov

Principaux Enseignements du Rapport

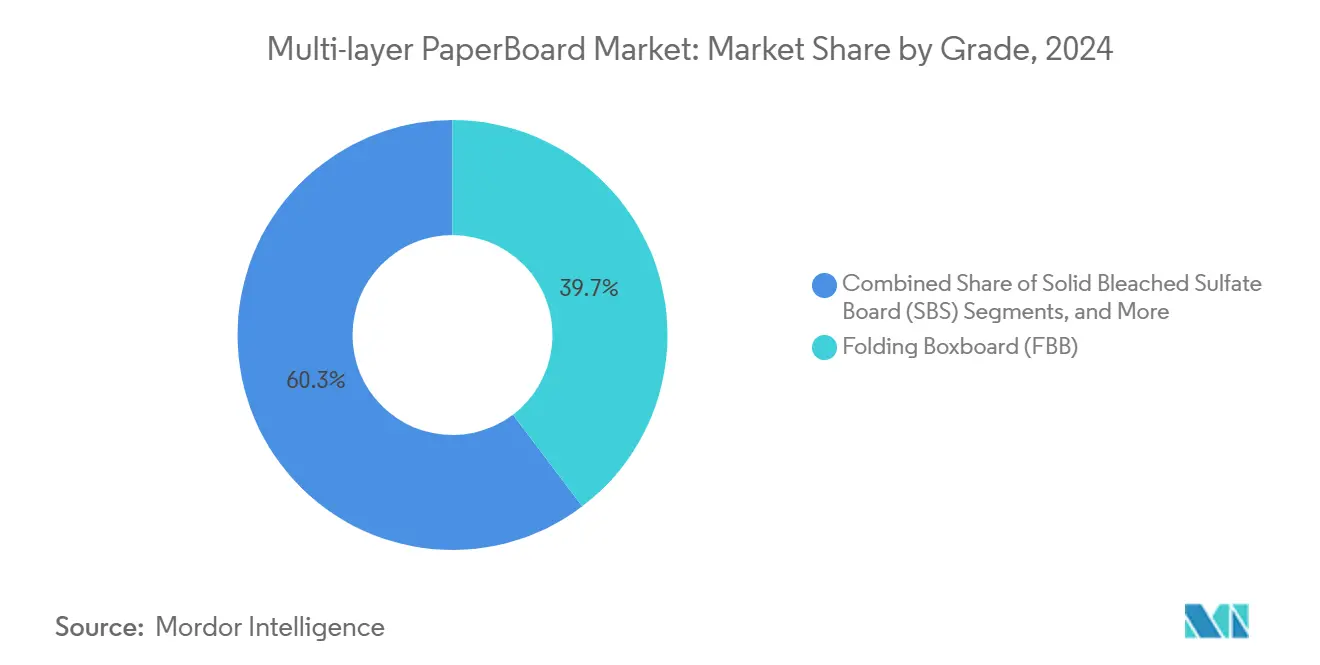

- Par grade, le carton pliant a dominé avec 39,68 % de la part du marché du carton multicouche en 2024.

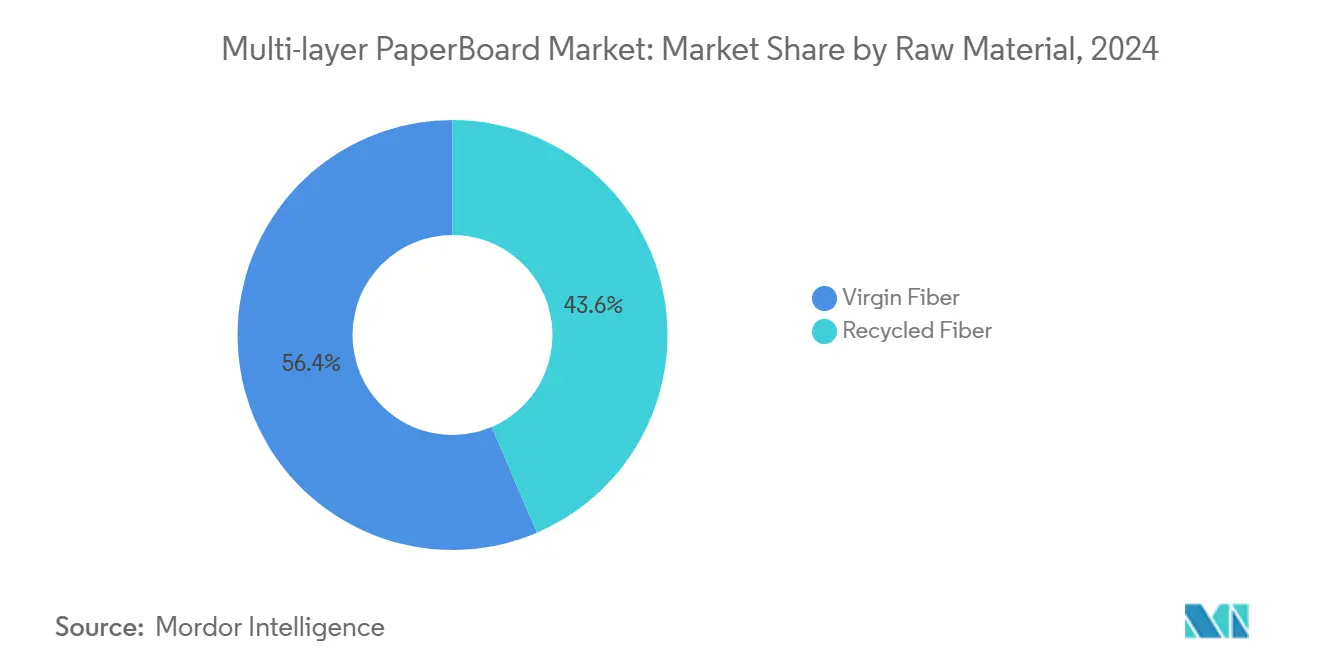

- Par matière première, la taille du marché du carton multicouche pour le segment des fibres recyclées devrait croître à un CAGR de 5,52 % entre 2025 et 2030.

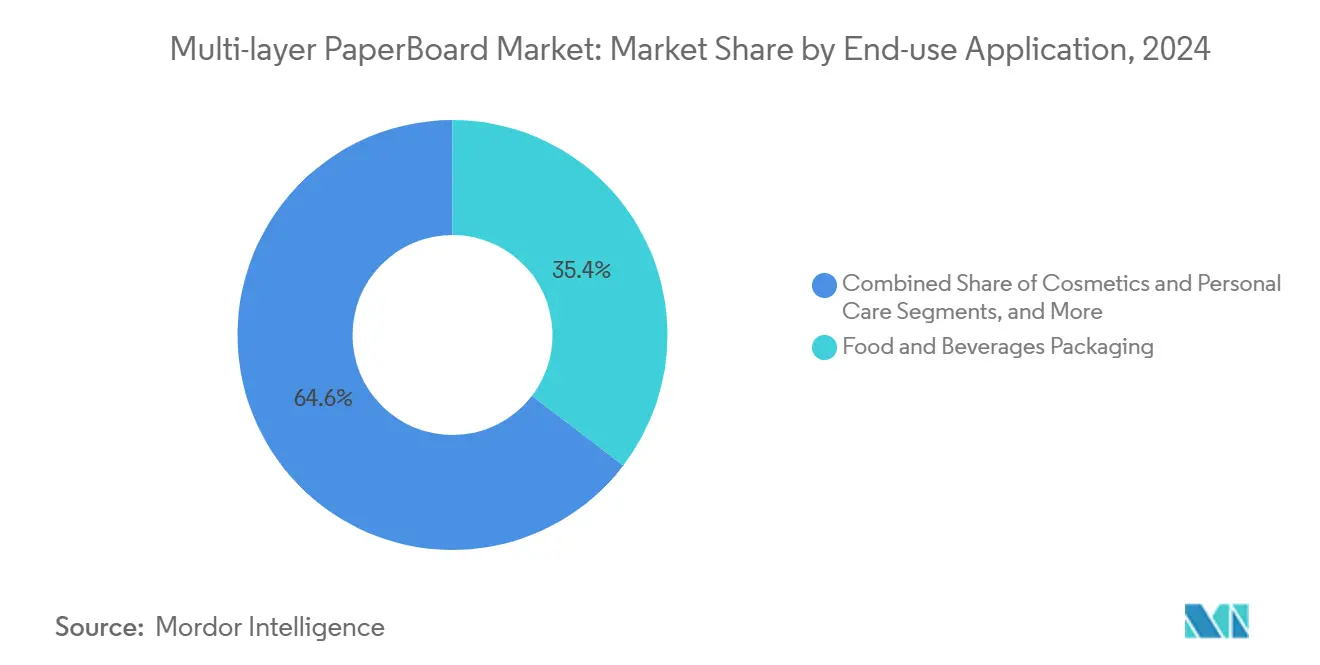

- Par application, l'alimentation et les boissons ont capté 35,39 % de la part du marché du carton multicouche en 2024.

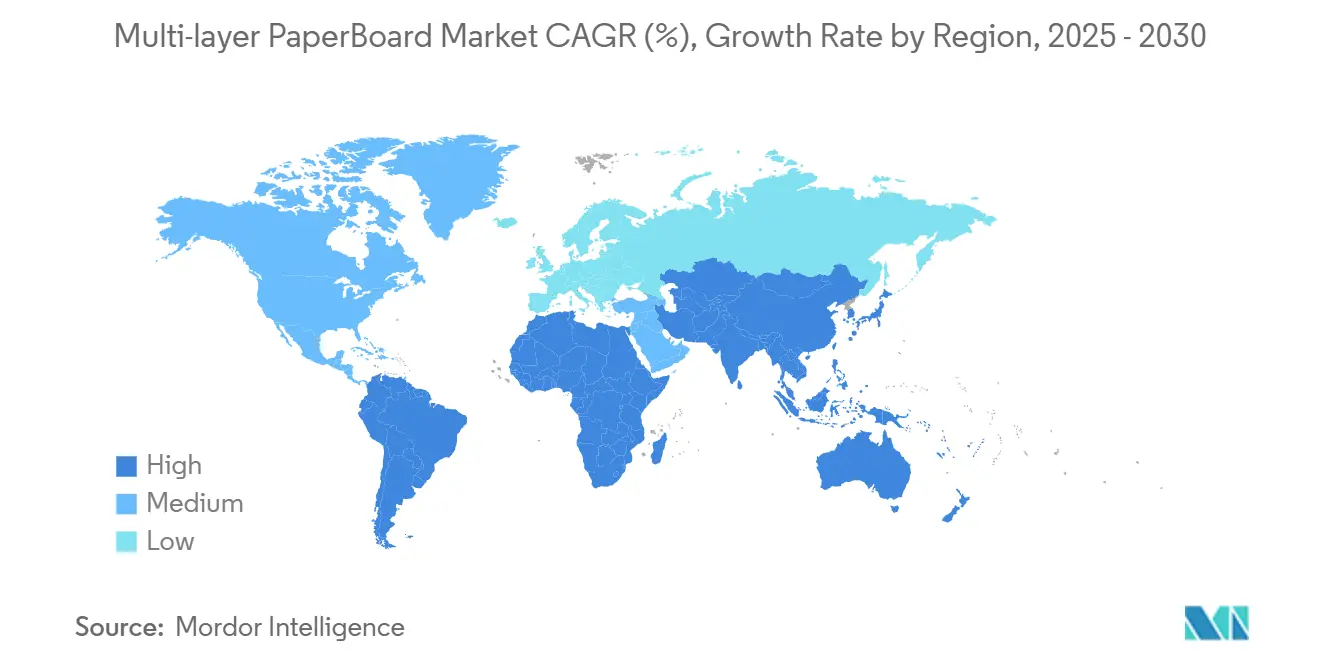

- Par géographie, la taille du marché du carton multicouche pour la région Asie-Pacifique devrait croître à un CAGR de 5,37 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial du Carton Multicouche

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion portée par le commerce électronique des emballages secondaires à base de fibres | +1.2% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements des propriétaires de marques en matière de substitution des plastiques (objectifs 2030) | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Capacité excédentaire en fibres vierges en Amérique latine réduisant les coûts des intrants | +0.6% | Cœur en Amérique latine, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Technologie d'allègement (couches de cellulose microfibrillée) | +0.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Multiemballages prêts pour la vente au détail pour les formats d'unités de gestion des stocks difficiles à recycler | +0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Redevances de Responsabilité Élargie du Producteur (REP) favorisant les fibres | +0.7% | Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Explosion portée par le commerce électronique des emballages secondaires à base de fibres

Le commerce en ligne mondial continue de croître, et chaque colis nécessite un emballage secondaire robuste et imprimable. Amazon et d'autres places de marché spécifient un carton à grammage plus élevé qui résiste à l'écrasement et à l'humidité lors des expéditions à nœuds multiples, accélérant la demande de constructions multicouches. Le segment Emballage Industriel d'International Paper a enregistré 15,6 milliards USD de ventes en 2023, soulignant le rôle central des fibres dans les réseaux de distribution. [2]International Paper Company, "Rapport Annuel 2023," internationalpaper.com Les grades carton pliant et carton blanchi sulfate solide gagnent des parts de marché car ils offrent les surfaces d'impression dont les marques ont besoin pour les expériences de déballage. Les ajouts de capacité en Amérique du Nord ont augmenté la production de papier d'emballage de 4,8 % en 2023, reflétant les courbes de volume du commerce électronique. Les producteurs capables d'équilibrer les fibres vierges et recyclées naviguent dans la volatilité des vieux cartons ondulés (OCC) tout en réduisant les délais pour les vendeurs en ligne.

Engagements des propriétaires de marques en matière de substitution des plastiques

Les grandes entreprises de biens de consommation s'engagent à ce que chaque emballage de vente au détail soit recyclable ou réutilisable d'ici 2030, garantissant une demande de fibres à long terme. Graphic Packaging a confirmé l'élimination de 450 millions d'emballages plastiques en 2023 seulement, orientant ce volume vers le carton recyclable. Les politiques d'approvisionnement préfèrent désormais les fibres certifiées même à des prix supérieurs, à condition que l'attrait en rayon reste intact. WestRock a révélé que 97,8 % de son portefeuille 2024 répond déjà aux critères de recyclabilité ou de compostabilité, s'alignant sur les feuilles de route de ses clients. Les objectifs volontaires s'ajoutent à une couche croissante de redevances REP qui pénalisent les plastiques, transformant les déclarations d'intention des entreprises en différentiels de coûts exécutoires.

Capacité excédentaire en fibres vierges en Amérique latine réduisant les coûts des intrants

La mise en service de l'usine Cerrado de Suzano en 2024 a injecté 2,55 millions de tonnes de pâte de bois feuillu dans les flux commerciaux mondiaux, élargissant l'offre et tempérant les pics de prix. Les producteurs brésiliens bénéficient d'améliorations logistiques qui réduisent les coûts de livraison des fibres aux usines de carton nord-américaines et européennes. Les acteurs intégrés d'Amérique latine, tels que Klabin, arbitrent entre les exportations de pâte et la transformation interne de carton, leur conférant une flexibilité de marge lorsque les prix des vieux cartons ondulés fluctuent. La dépréciation de la devise brésilienne réduit davantage les dépenses en intrants libellées en dollars, bien que l'inflation logistique compense partiellement cette aubaine.

Technologie d'allègement (couches de cellulose microfibrillée)

Les réseaux de cellulose microfibrillée (CMF) renforcent les liaisons entre fibres, permettant des réductions de poids sans sacrifier la rigidité. La revue Nordic Pulp and Paper Research Journal a constaté qu'un ajout de 4 % de CMF triple la résistance à la traction, ouvrant la voie à la réduction du grammage des grades. Les boîtes micro-cannelées de Metsä Board illustrent la viabilité commerciale, réduisant l'utilisation des matériaux et l'empreinte carbone tout en maintenant des graphismes haut de gamme. Les premiers adoptants s'assurent des avantages en termes de coûts et de durabilité, mais l'installation de raffineurs à cisaillement élevé et de systèmes de contrôle avancés nécessite des investissements en capital importants, créant une barrière pour les petites usines.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité chronique des prix des vieux cartons ondulés (OCC) | -0.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement des lignes de transformation pour les cartons de plus de 3 plis | -0.5% | Mondial, concentré dans les installations à fort volume | Moyen terme (2 à 4 ans) |

| Élimination progressive des PFAS augmentant les coûts de revêtement barrière | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Numérisation croissante réduisant la demande de carton imprimé et graphique | -0.6% | Mondial, plus prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Volatilité chronique des prix des vieux cartons ondulés

Les coûts des fibres récupérées fluctuent souvent de plus de 40 % en un trimestre, compliquant les budgets pour les grades à contenu recyclé. La tension de l'offre survient lorsque les acheteurs à l'exportation absorbent les conteneurs excédentaires, ou lorsque les pics saisonniers du commerce électronique élèvent la demande intérieure. La Confédération des Industries Européennes du Papier a signalé une baisse de 7 % de la consommation de fibres recyclées en 2023, soulignant la déstabilisation des flux de matières premières. Les groupes intégrés amortissent la volatilité en ajustant les ratios de pâte vierge à la hausse ou à la baisse, mais les usines dépendantes des fibres secondaires subissent une forte compression de l'EBITDA lors des pics de prix.

Goulots d'étranglement des lignes de transformation pour les cartons de plus de 3 plis

La production de structures à quatre ou cinq plis nécessite un alignement précis des caisses de tête et un équilibrage de l'humidité. Rayonier Advanced Materials exploite la seule machine à carton multicouche d'Amérique du Nord avec une capacité de 180 000 tonnes par an, soulignant la base installée limitée. [3]Rayonier Advanced Materials, "Formulaire 10-K 2023," ryam.com La modernisation des actifs plus anciens exige des investissements en capital élevés et des arrêts prolongés ; les sections de formation dédiées d'ANDRITZ peuvent résoudre l'obstacle technique mais prolongent les périodes de retour sur investissement au-delà de la visibilité des bénéfices en milieu de cycle. Lorsque les marchés finaux nécessitent des substrats épais et à haute rigidité, les contraintes de capacité limitent la flexibilité de l'offre et allongent les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Les grades premium soutiennent la résilience des revenus

Le carton pliant a conservé la plus grande part de 39,68 % du marché du carton multicouche en 2024, servant les biens de consommation à rotation rapide qui récompensent la clarté d'impression et une rigidité modérée. Le segment bénéficie du besoin du commerce électronique d'une présentation attrayante à domicile et des exigences réglementaires de désencrage qui favorisent les substrats de couleur claire. Le carton blanchi sulfate solide, bien que plus petit, enregistre le CAGR le plus rapide de 5,43 % car les cosmétiques de luxe et la confiserie haut de gamme exigent des surfaces blanc brillant exemptes de contaminants recyclés. Le carton non blanchi solide et le kraft non blanchi couché fournissent des emballages à résistance critique pour les supports de boissons et les outils de bricolage, mais ils sont en retrait par rapport aux grades premium en termes de croissance, car les propriétaires de marques élèvent l'esthétique en rayon. L'allègement rendu possible par la CMF différencie davantage les offres premium, permettant la réduction du grammage tout en maintenant les indices de résistance à l'écrasement sur chant. Les producteurs disposant de lignes de couchage internes pour les barrières rétortables ou thermoscellables monétisent des marges de transformation plus élevées, notamment lorsqu'ils sont alignés avec des audits pharmaceutiques certifiant de faibles niveaux d'extractibles.

Par Source de Matière Première : La circularité stimule l'adoption des fibres recyclées

La fibre vierge représente encore 56,42 % du volume de 2024 car les protocoles de contact alimentaire restreignent les intrants recyclés et parce que les cosmétiques haut de gamme exigent une cohérence des couleurs. Les expansions de pâte en Amérique latine suppriment les coûts et sécurisent des contrats d'approvisionnement à long terme, soutenant les opérations à base de fibres vierges. Néanmoins, la fibre recyclée affiche le CAGR le plus élevé de 5,52 % à mesure que les barèmes REP introduisent des avantages de parité des redevances et que les usines installent des étapes d'élimination des contaminants qui élèvent les plafonds de blancheur. Les modèles de composition hybride associent des plis extérieurs en fibres vierges à des milieux recyclés, produisant une courbe de coûts maîtrisée sans franchir les seuils de contact alimentaire. Lorsque les prix des vieux cartons ondulés reculent, les machines axées sur le recyclé récupèrent rapidement leurs marges, mais des hausses de prix soutenues exposent leur vulnérabilité, renforçant l'importance des stratégies d'approvisionnement en double source de pâte.

Par Application Finale : L'emballage de santé dépasse la croissance de référence

L'alimentation et les boissons ont représenté 35,39 % de la taille du marché du carton multicouche en 2024 grâce à la consommation quotidienne et aux interdictions plus strictes des plateaux en polystyrène expansé. Le carton pliant couché barrière remplace le plastique dans les doublures de céréales et les plats surgelés, prolongeant la durée de conservation tout en répondant aux exigences de recyclabilité. L'emballage pharmaceutique s'accélère à un CAGR de 5,14 % car le vieillissement des populations aux É�ٲ��ٲ�-���Ծ���, en Europe et au Japon augmente les volumes d'ordonnances, et les économies émergentes élargissent leur infrastructure de distribution de médicaments. Les mandats de sérialisation des boîtes exigent également des substrats plus robustes capables de supporter des dispositifs inviolables. Les cosmétiques passent aux grades vierges premium pour répondre aux critères d'identité de marque, tandis que les produits ménagers tirent parti des formats multiemballages qui combinent l'efficacité logistique et le marketing au niveau des yeux.

Analyse Géographique

L'Asie-Pacifique a généré la part dominante de 43,15 % en 2024, portée par le boom de l'emballage en Chine et la croissance des emballages blister en Inde dans la fabrication de médicaments génériques. L'expansion régionale à un CAGR de 5,37 % découle de la hausse des revenus disponibles et de la relocalisation des lignes d'assemblage électronique, toutes deux stimulant les boîtes intérieures et les emballages extérieurs prêts pour la vente au détail. L'Amérique du Nord, bien que mature, bénéficie d'une progression régulière grâce au commerce omnicanal, les acteurs du commerce rapide exigeant des conceptions avec amortissement et adaptées aux retours. La demande européenne croît plus modestement car la pression des prix de l'énergie pèse sur l'économie des usines, mais le continent ancre l'innovation réglementaire, adoptant les courbes REP et PFAS qui migrent ensuite dans le monde entier. Les usines sud-américaines tirent parti des avantages de coût de l'eucalyptus à bois dur pour alimenter à la fois les biens de consommation à rotation rapide domestiques et les liaisons d'exportation vers les É�ٲ��ٲ�-���Ծ���. Le Moyen-Orient et l'Afrique représentent des nœuds naissants, où les dépenses d'infrastructure et la croissance démographique augmentent l'utilisation d'emballages par habitant à partir d'une base faible ; les grands acteurs mondiaux s'associent de plus en plus avec des transformateurs locaux pour naviguer dans les tarifs douaniers complexes.

Paysage Concurrentiel

La consolidation du secteur a déplacé le pouvoir de négociation vers les géants verticalement intégrés. Le groupe Smurfit WestRock, valorisé à 34 milliards USD, vise 400 millions USD de synergies annuelles en mutualisant les empreintes de pâte, d'énergie et de logistique. L'acquisition par International Paper de DS Smith pour 7,3 milliards USD ouvre les actifs européens de kraft liner à la cannelure vierge nord-américaine, élargissant la diversité des grades et les opportunités de vente croisée. Le programme organique de 1,2 milliard EUR (1,40 milliard USD) de Mondi ajoute des lignes de cannelure semi-chimique et de carton pliant couché barrière pour combler les lacunes d'approvisionnement régionales tout en augmentant la part d'énergie renouvelable. Les barrières technologiques autour de la CMF, des caisses de tête multicouches et des revêtements de remplacement des PFAS récompensent les acteurs établis à forte intensité de R&D ; les indépendants plus petits se tournent vers des productions de niche ou la transformation à façon. Les audits de marques pondèrent de plus en plus les émissions de Scope 3, avantageant les usines dotées de chaudières à bioénergie et de boucles de recyclage sur site. Les négociations sur les contrats d'approvisionnement à long terme intègrent désormais des données sur l'empreinte carbone et des scores de recyclabilité aux côtés des clauses traditionnelles de prix et de volume.

Leaders du Secteur du Carton Multicouche

International Paper Company

Smurfit Westrock plc

Mondi plc

Graphic Packaging Holding Co.

Metsä Board Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Smurfit WestRock a déclaré 7,5 milliards USD de ventes nettes combinées en 2024 et 319 millions USD de bénéfice net, réalisant des synergies d'intégration en avance sur le calendrier.

- Février 2025 : International Paper a finalisé l'acquisition de DS Smith pour 7,3 milliards USD, créant une plateforme de revenus de 25 milliards USD en Amérique du Nord et en Europe.

- Janvier 2025 : Stora Enso a démarré une ligne de carton grand public d'une valeur de 1 milliard EUR (1,17 milliard USD) à Oulu, en Finlande, ciblant une capacité annuelle de 450 000 tonnes pour les emballages alimentaires premium.

- Décembre 2024 : Graphic Packaging a mis en service une usine de carton recyclé d'une valeur de 950 millions USD à Waco, au Texas, ajoutant 400 000 tonnes à son réseau de carton recyclé couché.

Portée du Rapport sur le Marché Mondial du Carton Multicouche

| Carton Pliant (FBB) |

| Carton Blanchi Sulfate Solide (SBS) |

| Kraft Non Blanchi Couché (CUK) |

| Carton Gris Couché Blanc (WLC) |

| Carton Non Blanchi Solide (SUB) |

| Fibre Vierge |

| Fibre Recyclée |

| Emballage Alimentaire et Boissons |

| Cosmétiques et Soins Personnels |

| Produits Pharmaceutiques |

| Produits Ménagers et de Grande Consommation |

| Industrie et Électronique |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par Grade | Carton Pliant (FBB) | ||

| Carton Blanchi Sulfate Solide (SBS) | |||

| Kraft Non Blanchi Couché (CUK) | |||

| Carton Gris Couché Blanc (WLC) | |||

| Carton Non Blanchi Solide (SUB) | |||

| Par Source de Matière Première | Fibre Vierge | ||

| Fibre Recyclée | |||

| Par Application Finale | Emballage Alimentaire et Boissons | ||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques | |||

| Produits Ménagers et de Grande Consommation | |||

| Industrie et Électronique | |||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ���Ի�Dz�é������ | |||

| �ճ�ï�����Ի�� | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la demande projetée pour le carton multicouche d'ici 2030 ?

La consommation devrait atteindre 67,98 millions de tonnes en 2030, reflétant un CAGR de 4,15 % par rapport à la base de 2025.

Quels grades captent le plus de valeur dans l'emballage premium ?

Le carton pliant offre le plus grand volume, tandis que le carton blanchi sulfate solide enregistre la croissance la plus élevée dans les boîtes alimentaires et cosmétiques de luxe.

Comment les redevances de Responsabilité Élargie du Producteur influencent-elles les choix de matériaux ?

Les barèmes de redevances au Royaume-Uni, au Danemark et dans d'autres marchés pionniers imposent des charges moins élevées sur le carton recyclable que sur les plastiques, orientant les propriétaires de marques vers les emballages en fibres.

Pourquoi l'Asie-Pacifique est-elle essentielle à l'expansion future ?

La région contribue à 43,15 % de la demande actuelle et croît plus vite que tout autre territoire, portée par le commerce électronique chinois, les exportations pharmaceutiques indiennes et la production de biens de consommation en Asie du Sud-Est.

Comment l'interdiction des PFAS a-t-elle affecté les coûts de production du carton ?

L'élimination des PFAS a augmenté les dépenses de revêtement barrière de 15 à 25 %, mais elle a également accéléré les investissements dans des solutions à base de cellulose qui maintiennent la compétitivité des fibres pour les emballages alimentaires résistants aux graisses.

Dernière mise à jour de la page le: