Taille et part du marché du calcul en périphérie multi-accès

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

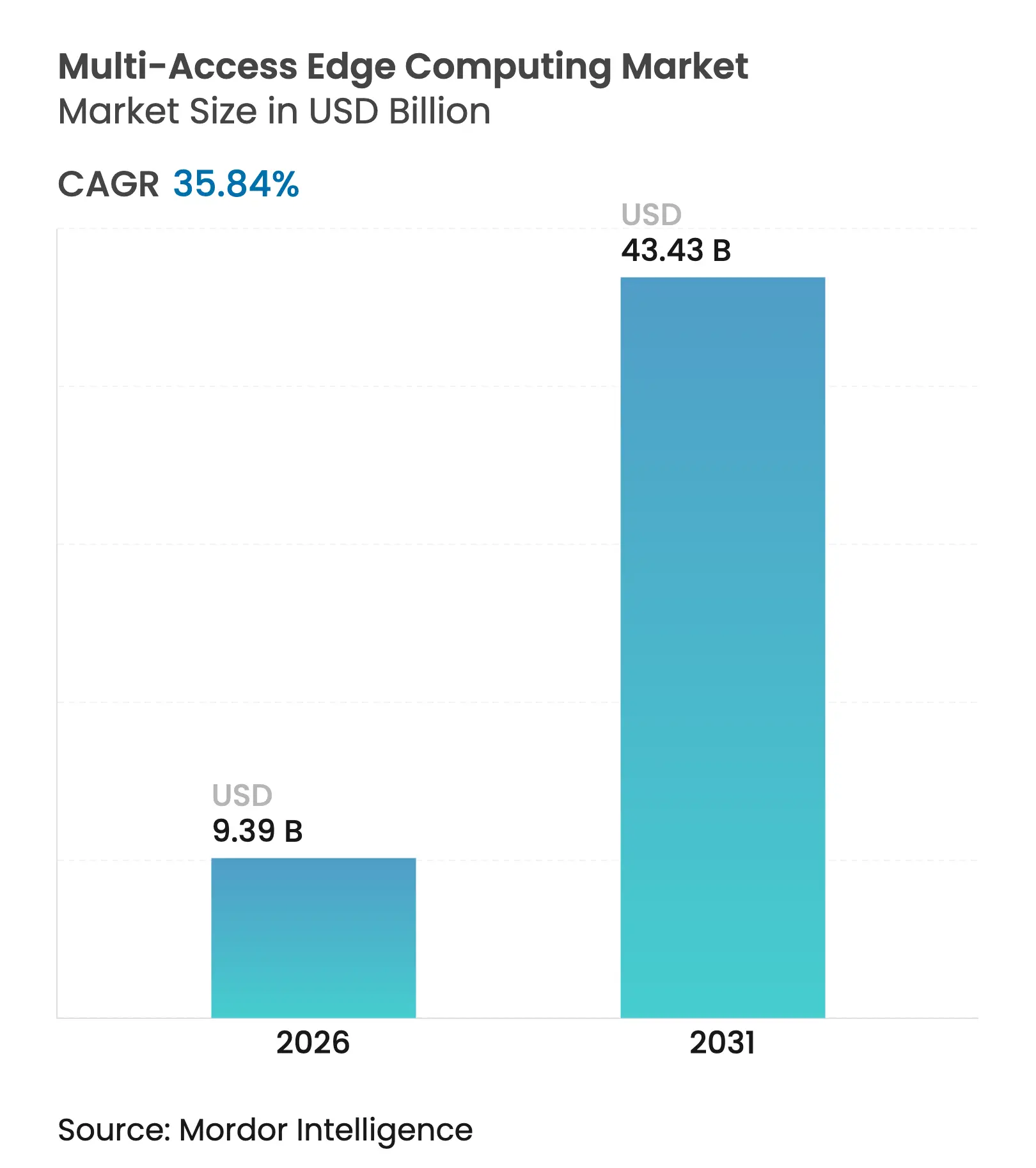

| Taille du Marché (2026) | 9.39 Milliards de dollars |

| Taille du Marché (2031) | 43.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.84% CAGR |

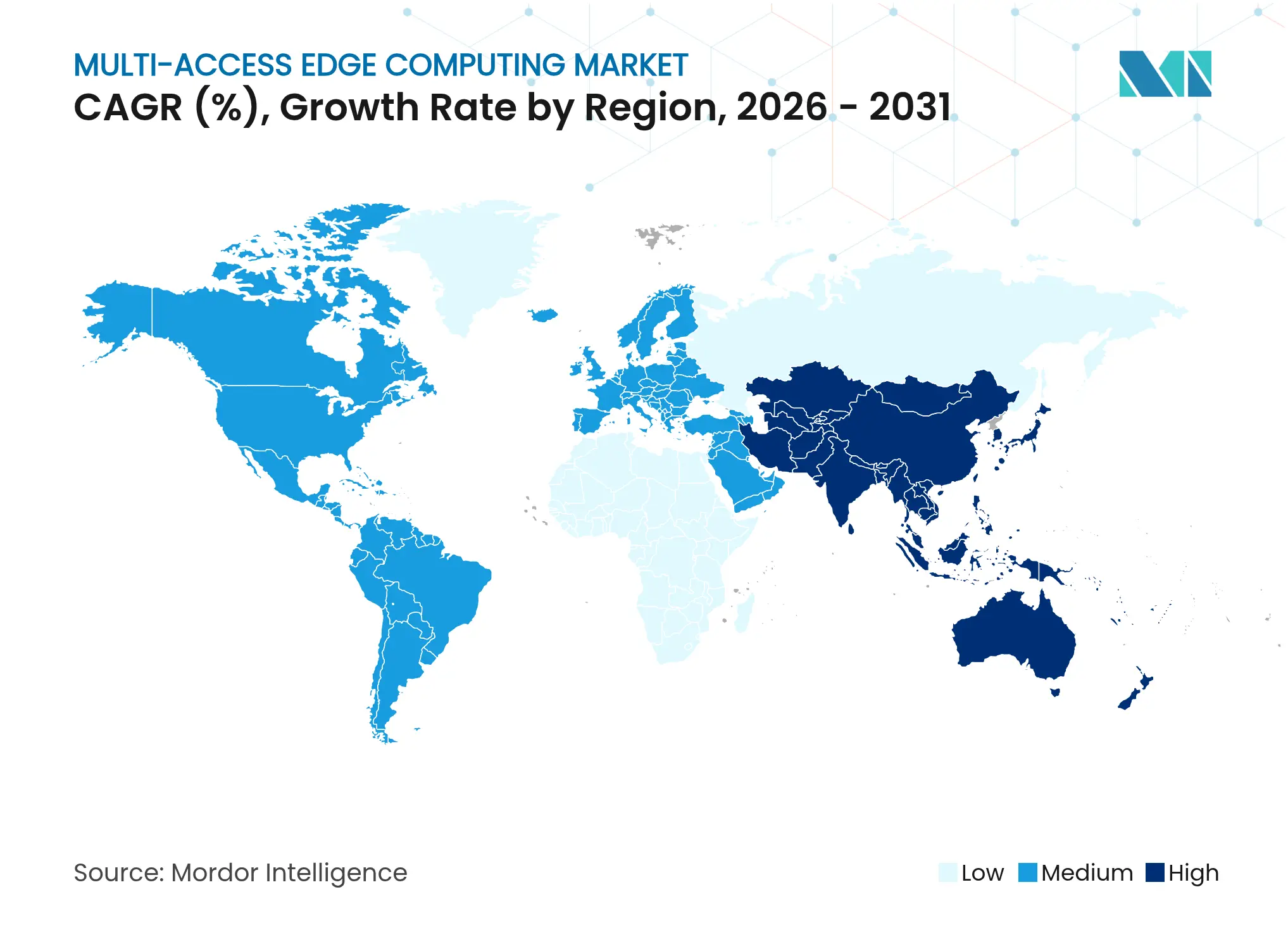

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

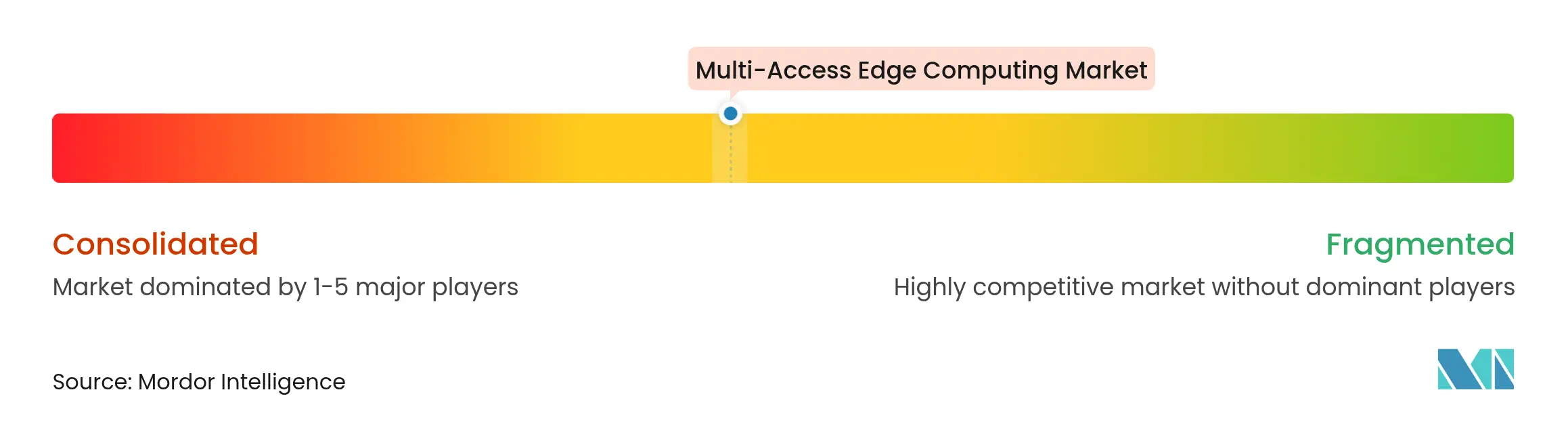

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du calcul en périphérie multi-accès par ����������

La taille du marché du calcul en périphérie multi-accès devrait passer de 6,91 milliards USD en 2025 à 9,39 milliards USD en 2026 et devrait atteindre 43,43 milliards USD d'ici 2031, à un TCAC de 35,84 % sur la période 2026-2031. Cette perspective reflète le pivot structurel des modèles cloud centralisés vers des architectures distribuées qui traitent les données en quelques millisecondes après leur création. La demande est alimentée par les déploiements nationaux de la 5G autonome, par la nécessité d'exécuter des charges de travail d'intelligence artificielle au plus près des points d'extrémité, et par les investissements des entreprises dans des applications déterministes qui ne peuvent tolérer plus de 10 millisecondes de latence aller-retour. Le matériel reste essentiel car chaque nouveau site périphérique nécessite des serveurs dédiés, des équipements radio et des dispositifs réseau robustifiés. Parallèlement, les services périphériques gérés se développent plus rapidement à mesure que les entreprises transfèrent leur complexité aux fournisseurs. L'intensité capitalistique, l'incertitude en matière de sécurité et la fragmentation des normes d'orchestration freinent l'adoption, mais n'ont pas ralenti les financements par capital-risque ni l'activité de partenariat ciblant les cas d'usage de l'analyse vidéo, de l'automatisation industrielle et de la mobilité autonome.

Principaux enseignements du rapport

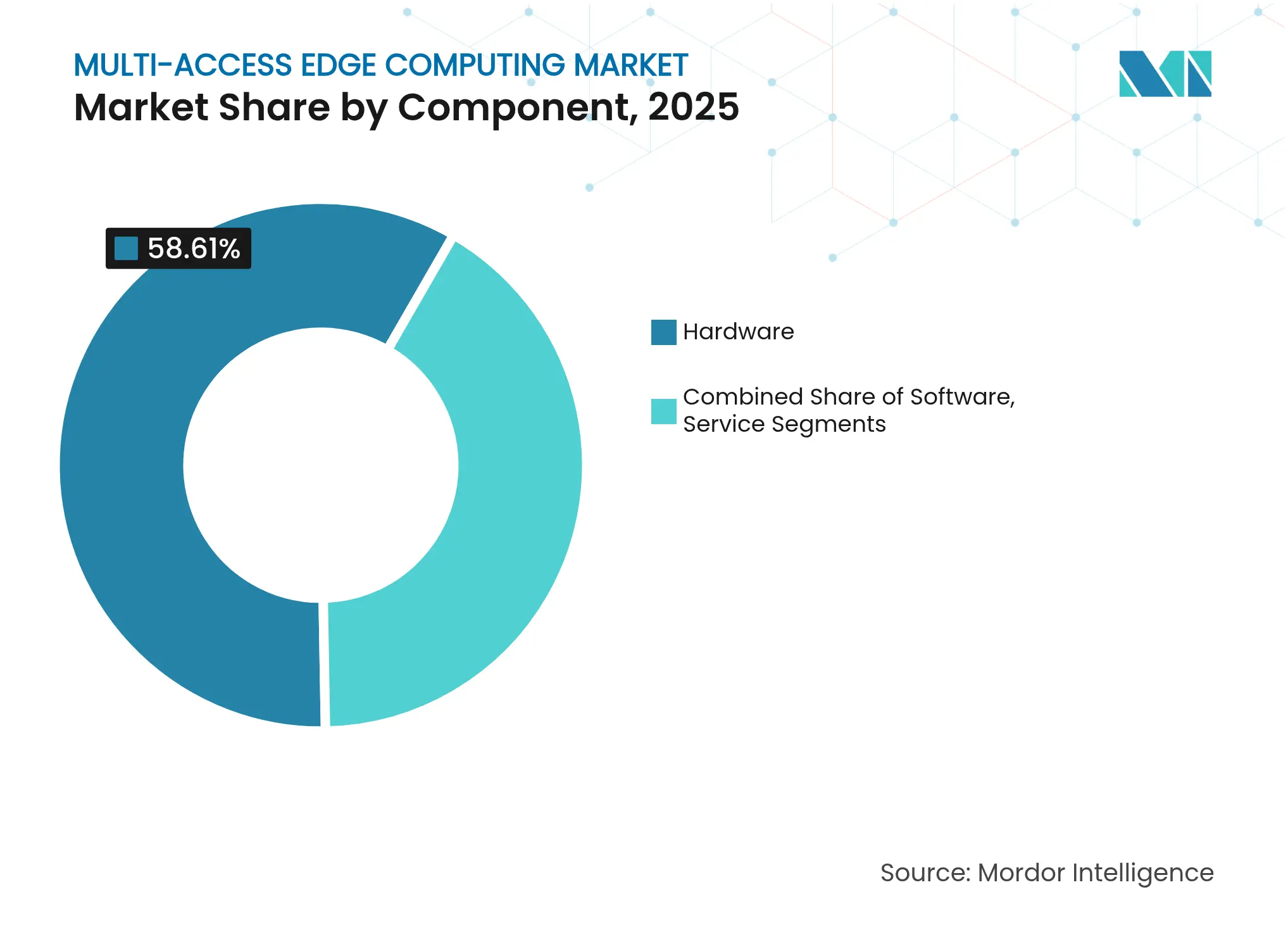

- Par composant, le matériel a représenté 58,61 % des revenus en 2025 ; les services devraient croître à un TCAC de 38,27 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements privés ont représenté 51,98 % de la part du marché du calcul en périphérie multi-accès en 2025, tandis que les déploiements publics sont en voie d'atteindre un TCAC de 39,1 % jusqu'en 2031.

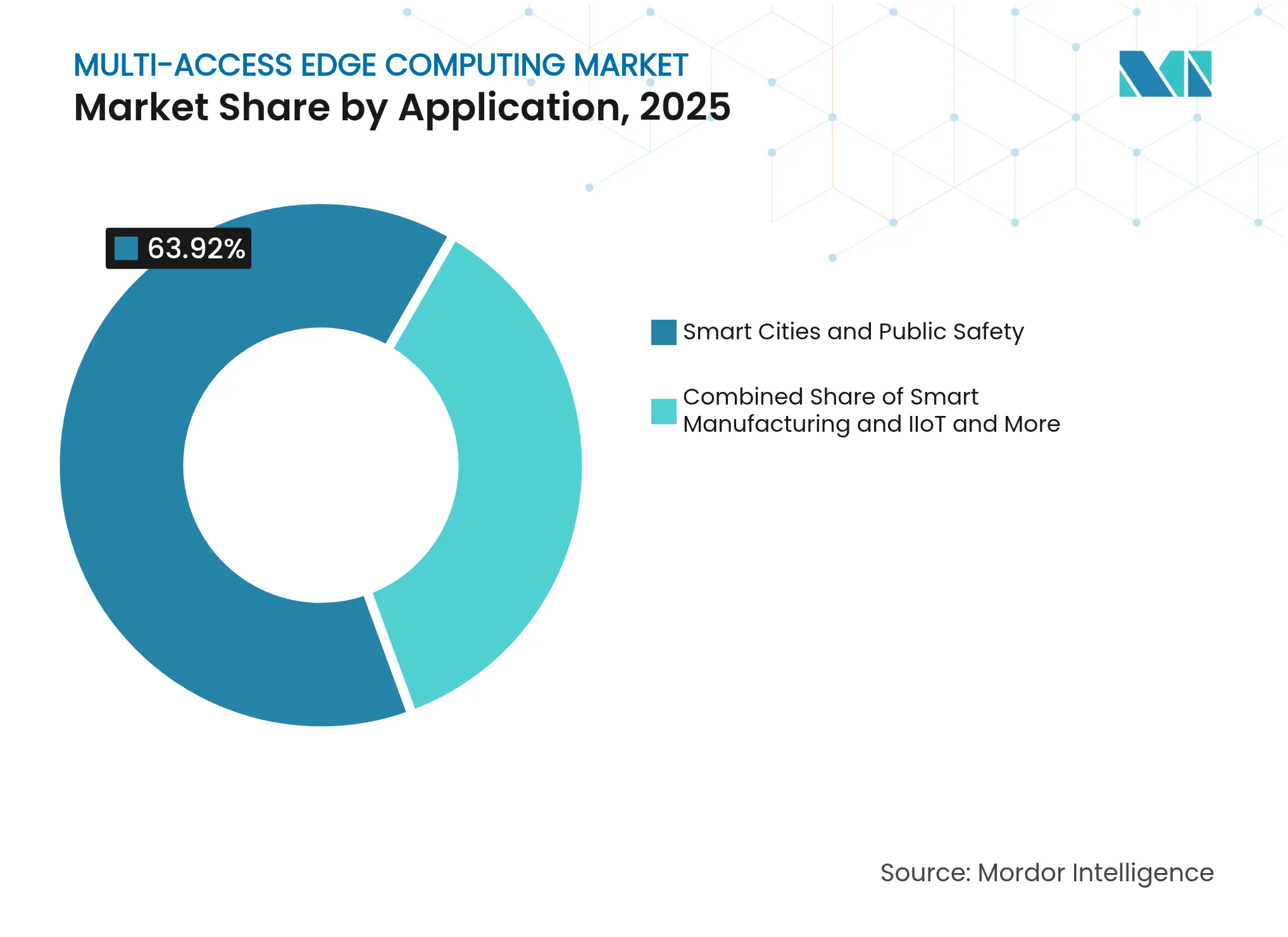

- Par application, les villes intelligentes et la sécurité publique ont représenté 63,92 % de la taille du marché du calcul en périphérie multi-accès en 2025 ; les véhicules connectés et autonomes devraient se développer à un TCAC de 40,45 % entre 2026 et 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont capté 43,05 % de la part en 2025, tandis que la santé devrait afficher le TCAC le plus élevé à 41,2 % jusqu'en 2031.

- L'Amérique du Nord a dominé avec 38,84 % de part en 2025 ; la région Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 42,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du calcul en périphérie multi-accès

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les déploiements autonomes de la 5G accélèrent l'adoption du MEC | +8.5% | Mondial ; Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| La multiplication des points d'extrémité IoT et à forte intensité de données exige une latence ultra-faible | +7.2% | Mondial ; clusters industriels | Long terme (≥ 4 ans) |

| L'inférence d'IA native en périphérie réduit les coûts de sortie cloud | +6.8% | Amérique du Nord et UE ; Asie-Pacifique en montée en puissance | Court terme (≤ 2 ans) |

| « Usines d'IA » des opérateurs et micro-centres de données souverains | +5.1% | Principalement UE ; Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| MEC à intelligence de localisation pour la planification des réseaux mmWave | +3.4% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| L'Industrie 4.0 compatible TSN entraîne des charges de travail déterministes | +4.2% | Asie-Pacifique, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Les déploiements autonomes de la 5G accélèrent l'adoption du MEC

Les cœurs 5G autonomes suppriment les contraintes d'ancrage 4G, permettant aux opérateurs de positionner le calcul en périphérie de cellule et de découper la bande passante pour des tâches spécifiques. La collaboration de Verizon avec NVIDIA montre comment un MEC privé agnostique au spectre crée des canaux dédiés à l'automatisation des usines.[1]Monica Alleven, "Verizon étend la périphérie 5G privée avec NVIDIA," fiercewireless.com En Inde, le réseau 5G SA de Jio prend en charge des programmes de fabrication intelligente nécessitant une latence garantie, tandis que Nokia a ajouté 55 nouveaux clients 5G privés en 2024, signalant le lien entre l'investissement SA et l'adoption de la périphérie. Les entreprises constatent des gains de performance directs car le routage localisé des paquets réduit les temps aller-retour à quelques millisecondes, rendant la maintenance prédictive et les robots collaboratifs viables à grande échelle.

La multiplication des points d'extrémité IoT et à forte intensité de données exige une latence ultra-faible

Les sites industriels génèrent des téraoctets de données de capteurs quotidiennement. Le déchargement de chaque paquet vers des clouds hyperscale sollicite les budgets de bande passante et érode le déterminisme. Des recherches estimant l'économie de l'IoT industriel à 3 300 milliards USD d'ici 2030 soulignent l'ampleur du défi.[2]Ericsson, "Opportunités du calcul en périphérie," ericsson.com La mise en réseau sensible au temps garantit des trames prévisibles, mais seul le calcul localisé surmonte l'obstacle de latence du dernier kilomètre. Les pilotes de véhicules connectés nécessitent la fusion lidar et caméra en moins de 10 millisecondes, ce que les cœurs centralisés ne peuvent pas assurer. Les opérateurs déploient donc des nœuds périphériques robustifiés à l'intérieur des parcs industriels et le long des autoroutes pour répondre aux exigences de sécurité sans saturer les liaisons de transport.

L'inférence d'IA native en périphérie réduit les coûts de sortie cloud

Les charges de travail d'IA qui s'exécutaient autrefois exclusivement dans des centres de données régionaux migrent vers des micro-centres de données. L'investissement de 40 millions USD de Microsoft dans Armada illustre l'évitement des coûts : l'inférence de vidéo 4K sur site élimine des gigaoctets de frais quotidiens de sortie cloud. La démarche de Qualcomm en faveur de systèmes sur puce à faible consommation reflète le besoin d'enveloppes thermiques efficaces dans les kiosques de vente au détail et les armoires en bord de route. Lorsque les modèles s'exécutent localement, les décisions sont rendues en quelques millisecondes, permettant l'inspection qualité en temps réel et les moteurs de tarification dynamique qui perdent de la valeur lorsqu'ils sont retardés par de longs chemins WAN.

« Usines d'IA » des opérateurs et micro-centres de données souverains

Les décideurs politiques européens financent des clusters périphériques souverains pour maintenir les charges de travail sensibles à l'intérieur des frontières nationales. Le projet virt8ra de 3 milliards EUR prévoit 10 000 micro-centres de données neutres en carbone dans six pays. Les opérateurs présentent désormais leurs réseaux comme des infrastructures de calcul plutôt que comme des tuyaux banalisés, en poursuivant des revenus d'abonnement liés à l'analyse et à l'hébergement de modèles. Ce modèle aide les entreprises à respecter le RGPD tout en accédant à un calcul élastique loin des régions hyperscale centralisées.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex et opex élevés pour les nœuds périphériques distribués | -4.8% | Mondial ; les opérateurs de plus petite taille les plus touchés | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de sécurité et de souveraineté des données | -3.2% | UE et secteurs réglementés | Moyen terme (2-4 ans) |

| Fragmentation des API MEC et des normes d'orchestration | -2.1% | Projets mondiaux multi-fournisseurs | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie native en périphérie | -1.9% | Marchés développés | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Capex et opex élevés pour les nœuds périphériques distribués

Le matériel périphérique coûte 3 à 5 fois plus cher par unité de calcul que les racks hyperscale car chaque site nécessite une alimentation dédiée, un refroidissement et des boîtiers robustifiés. La Commission européenne note que la réalisation de 10 000 nœuds neutres en carbone exige des dépenses d'infrastructure soutenues que de nombreux opérateurs de taille intermédiaire ne peuvent justifier sans garanties d'utilisation.[3]Commission européenne, "Stratégie de souveraineté numérique," digital-strategy.ec.europa.eu Les équipes opérationnelles doivent entretenir des centaines d'armoires distantes, érodant les économies d'échelle dont bénéficient les centres de données. En conséquence, plusieurs opérateurs régionaux reportent leur expansion jusqu'à ce que les modèles de revenus arrivent à maturité.

Préoccupations persistantes en matière de sécurité et de souveraineté des données

La distribution des charges de travail multiplie les surfaces d'attaque. Les entreprises doivent protéger les micrologiciels, les hyperviseurs et les couches applicatives sur des milliers de sites non gardés. Les régulateurs en Europe imposent que les données personnelles restent à l'intérieur des frontières nationales, mais les zones périphériques multi-locataires s'étendent souvent au-delà des frontières. L'absence de référentiels de sécurité unifiés complique les audits, conduisant certains prestataires de santé à reporter des déploiements sensibles à la latence malgré la demande clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des services

Le matériel a représenté 58,61 % du marché du calcul en périphérie multi-accès en 2025 car chaque nouveau site périphérique nécessite des serveurs, des équipements radio et des systèmes de stockage dédiés. Les fournisseurs intègrent des accélérateurs pour l'inférence d'IA et proposent des châssis robustifiés adaptés au déploiement en bord de trottoir ou en atelier. Sur la période de prévision, les services se développent plus rapidement à un TCAC de 38,27 % à mesure que les entreprises externalisent les tâches de déploiement et de cycle de vie qu'elles ne peuvent pas assurer en interne. Les offres gérées des hyperscalers regroupent le provisionnement sans intervention, la gestion automatisée des correctifs et la facturation à la consommation qui masquent la complexité matérielle sous-jacente.

Le glissement vers les modèles en tant que service montre comment la valeur migre vers le haut de la pile. Les services professionnels englobent le conseil, la conception de sites et l'intégration avec la technologie opérationnelle sur site, supprimant les frictions pour les fabricants et les hôpitaux. Les cadres d'orchestration open source ont également modéré les primes de prix du matériel, permettant aux acheteurs d'évaluer les fournisseurs sur l'économie globale de la solution plutôt que sur le seul silicium propriétaire.

Par modèle de déploiement : le leadership privé remis en question par la croissance publique

Les installations privées ont représenté 51,98 % de la part en 2025 car les fabricants, les aéroports et les opérateurs énergétiques avaient besoin d'une bande passante déterministe et d'une isolation stricte des données. Les entreprises ont installé des clusters de calcul sur site reliés à des équipements radio 5G privés, sécurisant les réseaux de technologie opérationnelle tout en réduisant les coûts de transport. Le MEC public, cependant, est en voie d'atteindre un TCAC de 39,1 % à mesure que les opérateurs commercialisent l'espace excédentaire des tours et les routes en fibre optique. Des délais de retour sur investissement plus courts et une tarification à la consommation séduisent les détaillants et les entreprises logistiques qui ne disposent pas de budgets d'investissement pour des équipements dédiés.

L'interopérabilité s'améliore à mesure que les normes arrivent à maturité, facilitant la migration entre les nœuds privés et publics. Les opérateurs garantissent désormais la latence et le débit via le découpage réseau, érodant l'un des avantages historiques du modèle privé. À mesure que la parité de performance émerge, l'efficacité des coûts et la mise à l'échelle élastique pourraient faire basculer davantage de charges de travail vers des plateformes partagées, notamment pour les demandes saisonnières telles que la diffusion en continu d'événements sportifs ou les événements éphémères.

Par application : la domination des villes intelligentes menacée par l'essor des véhicules autonomes

La surveillance, la gestion du trafic et l'analyse de la sécurité publique ont donné aux programmes de villes intelligentes 63,92 % des revenus de 2025, mais les véhicules connectés et autonomes connaîtront la croissance la plus rapide avec un TCAC de 40,45 %. Les véhicules génèrent des flux de capteurs multi-gigabits qui exigent un traitement en moins de 10 millisecondes pour l'évitement des collisions. Les municipalités intègrent des unités en bord de route avec des modules V2X cellulaires qui transmettent les données à des pods de calcul en bord de trottoir plutôt qu'à des centres de données distants.

Les cas d'usage émergents s'étendent au-delà de la mobilité. Le divertissement dans le métavers et la traduction en temps réel s'appuient sur le rendu graphique amélioré en périphérie et les modèles de reconnaissance vocale. La chirurgie à distance gagne également du terrain à mesure que les hôpitaux valident des budgets de latence qui maintiennent le retour haptique en dessous de 10 millisecondes. Chaque domaine illustre comment la réponse déterministe remodèle les choix de conception à travers les piles logicielles et les empreintes matérielles.

Par secteur d'utilisateur final : le leadership de l'informatique et des télécommunications face à la disruption de la santé

Les entreprises d'informatique et de télécommunications détiennent 43,05 % de la demande actuelle car elles contrôlent l'infrastructure, le spectre et les écosystèmes de développeurs. Elles déploient des sites périphériques pour optimiser leurs propres services, puis monétisent la capacité excédentaire. La santé, cependant, est en voie d'atteindre un TCAC de 41,2 %. La surveillance en unité de soins intensifs à distance, la chirurgie robotique et le diagnostic par imagerie nécessitent tous une latence prévisible et une résidence locale des données. Les cliniques manquant de chirurgiens spécialisés peuvent faire appel à une expertise à distance lorsque les périphéries hébergent des modèles d'inférence et l'assemblage vidéo en temps réel.

Les secteurs de la fabrication, de l'automobile et de l'énergie suivent de près, adoptant la maintenance prédictive, les jumeaux numériques et l'équilibrage du réseau électrique. Le secteur bancaire utilise la détection de fraude en périphérie pour signaler les anomalies dans la fenêtre d'autorisation, tandis que les chaînes de vente au détail diffusent des promotions personnalisées sur les écrans en magasin après avoir analysé localement les mouvements des clients.

Analyse géographique

L'Amérique du Nord a capté 38,84 % des dépenses de 2025, ancrée par les sièges sociaux des clouds hyperscale, les premiers déploiements autonomes de la 5G et des financements par capital-risque d'une valeur de 2,63 milliards USD pour les start-ups périphériques nationales. Les programmes fédéraux simplifient l'octroi de licences de spectre privé, permettant aux fabricants de déployer rapidement des cœurs sur site. Les coûts de main-d'œuvre et les approbations de planification restent des obstacles qui allongent les délais de déploiement, mais l'écosystème bénéficie d'entreprises utilisatrices pionnières prêtes à valider de nouveaux modèles de services et de consommation.

La région Asie-Pacifique affiche la dynamique de croissance la plus élevée avec un TCAC de 42,8 % jusqu'en 2031. Les corridors véhicule-route-cloud de la Chine et le programme de 100 villes intelligentes de l'Inde créent des centaines de zones pilotes nécessitant un calcul distribué. La capacité des centres de données régionaux a dépassé 12 206 MW en 2024, avec 14 338 MW supplémentaires en construction, offrant aux opérateurs la possibilité d'étendre les sites métropolitains vers des empreintes micro-périphériques. Les fonds de relance gouvernementaux soutiennent la densification des stations de base 5G, ce qui réduit à son tour le nombre de sauts entre les utilisateurs cellulaires et les nœuds de calcul à proximité.

Paysage concurrentiel

La concurrence s'étend sur trois strates qui se chevauchent. Les clouds hyperscale (AWS, Microsoft, IBM) s'appuient sur leur portée mondiale auprès des développeurs et sur une orchestration mature pour remporter les charges de travail à la consommation. Les équipementiers de télécommunications (Ericsson, Nokia, Huawei) regroupent les équipements radio, le transport et les logiciels MEC, facilitant les achats pour les opérateurs qui préfèrent les solutions à pile unique. Les plateformes spécialisées telles que Vapor IO, EdgeConneX et StackPath se concentrent sur la colocation, les tours à hôte neutre et les API bare-metal qui attirent les développeurs natifs du cloud à la recherche de diversité de localisation.

Les alliances stratégiques brouillent les frontières traditionnelles. Ericsson et Dell intègrent des équipements radio RAN ouverts avec des serveurs périphériques d'usine, proposant des kits clés en main pour l'Industrie 4.0. NVIDIA s'associe à des opérateurs pour héberger des moteurs d'inférence d'IA sur des cartes riches en GPU qui s'insèrent dans les unités de bande de base, défiant le silicium propriétaire des fournisseurs de réseaux en place. Des start-ups comme Code Metal lèvent des capitaux en phase précoce pour fournir une orchestration légère destinée aux armoires en bord de route à espace contraint, grignotant les conteneurs hérités conçus pour les racks de centres de données spacieux.

Leaders du secteur du calcul en périphérie multi-accès

Microsoft Corporation

Hewlett Packard Enterprise Company (HPE)

Dell Technologies Inc.

NVIDIA Corporation

Akamai Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ericsson et Supermicro ont formé une collaboration pour associer des équipements radio 5G à des serveurs d'IA en périphérie destinés à l'analyse de la vente au détail, à la fabrication discrète et au diagnostic hospitalier.

- Juin 2025 : EdgeX Labs a obtenu un investissement stratégique de Ryze Labs pour étendre le déploiement mondial de nœuds périphériques et affiner son système d'exploitation d'orchestration pour les agents d'IA décentralisés.

- Mars 2025 : Honeywell et Verizon Business ont intégré des modules 5G dans des compteurs intelligents pour permettre la facturation à l'heure d'utilisation et le diagnostic à distance du réseau électrique.

- Août 2024 : Mastek a acquis une participation minoritaire dans VolteoEdge pour renforcer ses offres d'intelligence d'entreprise connectée.

Périmètre du rapport mondial sur le marché du calcul en périphérie multi-accès

Le calcul en périphérie multi-accès (MEC) est un type d'architecture réseau qui fournit des capacités de cloud computing et un environnement de services informatiques en périphérie du réseau. Il rapproche les ressources technologiques de l'utilisateur final. Les données sont traitées et stockées en périphérie du réseau, et non dans un centre de données distant, ce qui réduit considérablement la latence.

Le marché du calcul en périphérie multi-accès est segmenté par composant (matériel, logiciel, services), par utilisateur final (BFSI, informatique et télécommunications, santé, commerce de détail et e-commerce, fabrication, automobile, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| �Ѳ���é������� |

| Logiciel |

| Services |

| MEC public |

| MEC privé / sur site |

| Fabrication intelligente et IIoT |

| Véhicules connectés et autonomes |

| RA/RV et métavers |

| Villes intelligentes et sécurité publique |

| Contenu et jeux en nuage |

| �����Գ�é et chirurgie à distance |

| Informatique et télécommunications |

| BFSI |

| �����Գ�é |

| Commerce de détail et e-commerce |

| Fabrication |

| Automobile |

| Énergie et services publics |

| Transport et logistique |

| Médias et divertissement |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | �Ѳ���é������� | ||

| Logiciel | |||

| Services | |||

| Par modèle de déploiement | MEC public | ||

| MEC privé / sur site | |||

| Par application | Fabrication intelligente et IIoT | ||

| Véhicules connectés et autonomes | |||

| RA/RV et métavers | |||

| Villes intelligentes et sécurité publique | |||

| Contenu et jeux en nuage | |||

| �����Գ�é et chirurgie à distance | |||

| Par secteur d'utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| �����Գ�é | |||

| Commerce de détail et e-commerce | |||

| Fabrication | |||

| Automobile | |||

| Énergie et services publics | |||

| Transport et logistique | |||

| Médias et divertissement | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du calcul en périphérie multi-accès ?

Le marché s'établit à 9,39 milliards USD en 2026.

À quelle vitesse le marché du calcul en périphérie multi-accès va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 35,84 %, pour atteindre 43,43 milliards USD.

Quel segment de composant connaît la croissance la plus rapide ?

Les services devraient afficher un TCAC de 38,27 % à mesure que les entreprises privilégient les offres périphériques gérées.

Pourquoi la région Asie-Pacifique devrait-elle dépasser les autres régions ?

Les déploiements 5G soutenus par les gouvernements et la numérisation à grande échelle de la fabrication alimentent une perspective de TCAC de 42,8 % pour la région Asie-Pacifique.

Dernière mise à jour de la page le: