Taille et part du marché des emballages en pulpe moulée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

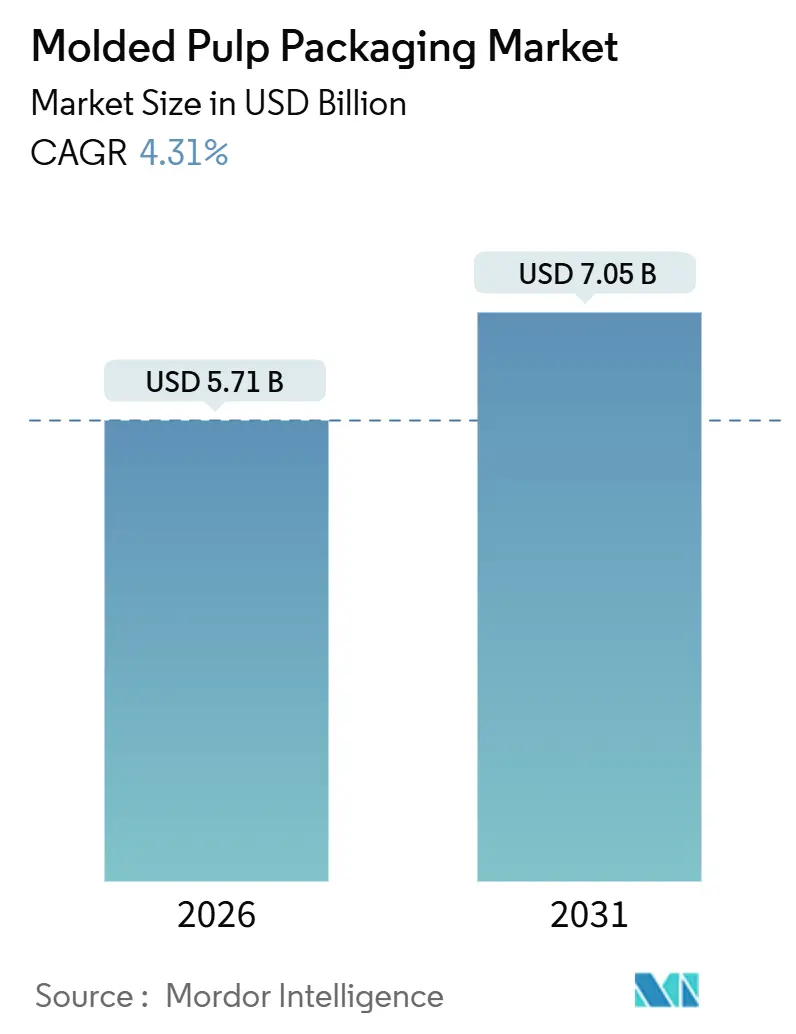

| Taille du Marché (2026) | 5.71 Milliards de dollars |

| Taille du Marché (2031) | 7.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des emballages en pulpe moulée par ����������

La taille du marché des emballages en pulpe moulée s'établit à 5,71 milliards USD en 2026 et devrait atteindre 7,05 milliards USD d'ici 2031, progressant à un TCAC de 4,31 %. La trajectoire de croissance est portée par les interdictions réglementaires des plastiques à usage unique dans plus de 100 pays, par les tableaux de bord des détaillants qui classent désormais la recyclabilité avant le coût unitaire, et par l'expansion rapide du commerce électronique qui favorise les charges de protection recyclables en bordure de trottoir. Les marques multinationales s'alignent sur le mandat de recyclabilité 2030 de l'Union européenne et sur le calendrier de la loi SB 54 de Californie, incitant les fournisseurs à éliminer progressivement le polystyrène au profit d'alternatives à base de fibres[1]Source : Commission européenne, "Emballages et déchets d'emballages," ec.europa.eu. Les avancées technologiques, notamment les procédés de fibres moulées à sec qui réduisent le temps de cycle de quelques minutes à quelques secondes, comblent l'écart de coût historique avec les plastiques moulés par injection. Si la fibre recyclée ancre la compétitivité des prix, les formulations mixtes associant l'économie du recyclé aux performances de la fibre vierge s'accélèrent, et des zones géographiques à fort potentiel comme le Moyen-Orient attirent de nouveaux capitaux à mesure que les objectifs locaux d'économie circulaire prennent de l'élan.

Points clés du rapport

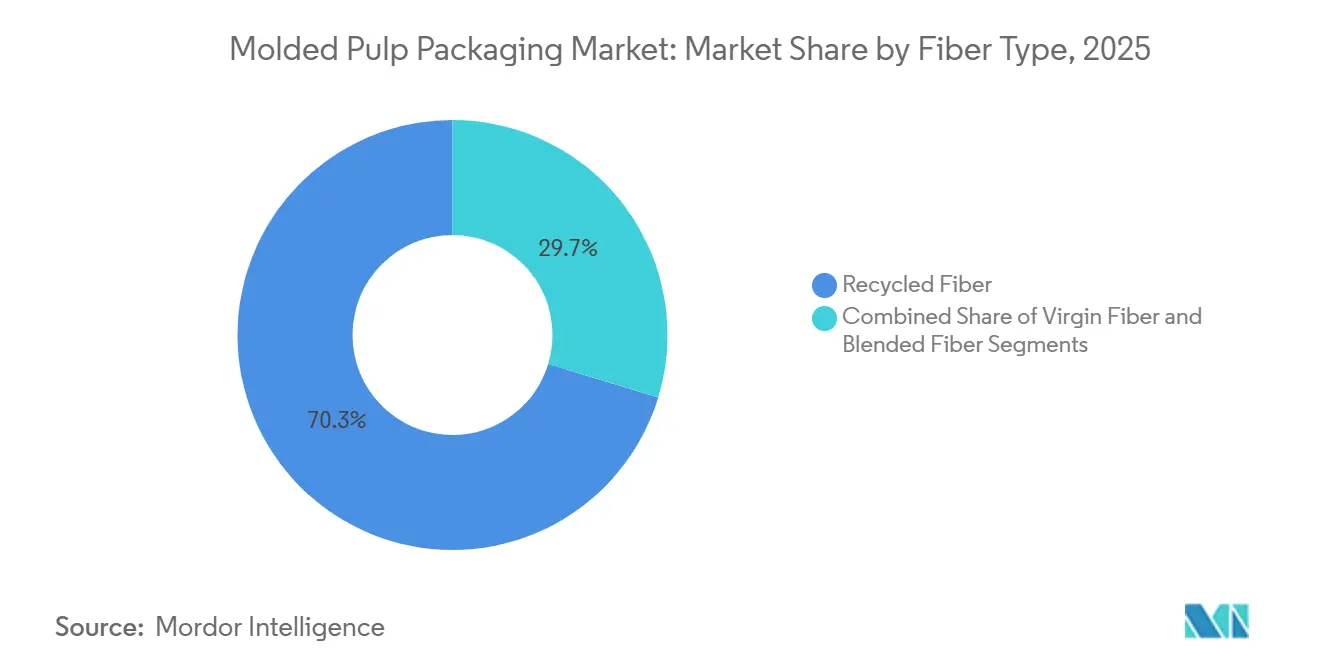

- La fibre recyclée a dominé le marché avec une part de 70,3 % du marché des emballages en pulpe moulée en 2025, tandis que la fibre mixte est prévue de progresser à un TCAC de 8,5 % jusqu'en 2031.

- Les plateaux ont représenté 41,2 % du chiffre d'affaires 2025, tandis que les bols et tasses devraient croître à un TCAC de 9,1 % jusqu'en 2031.

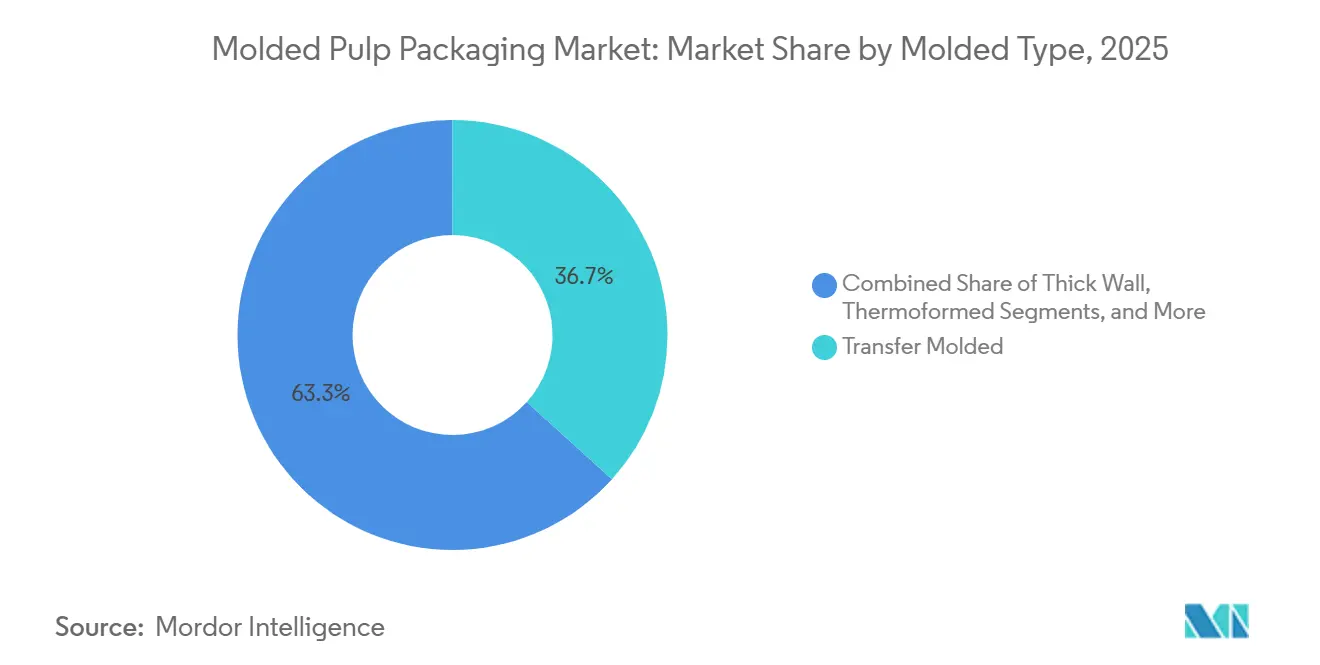

- La technologie de moulage par transfert a capté 36,7 % du volume 2025, mais la pulpe moulée thermoformée est en voie d'atteindre un TCAC de 7,24 % jusqu'en 2031.

- L'emballage alimentaire a représenté 52,4 % de la demande en 2025, et les soins de santé et dispositifs médicaux sont en passe d'enregistrer un TCAC de 8,6 %.

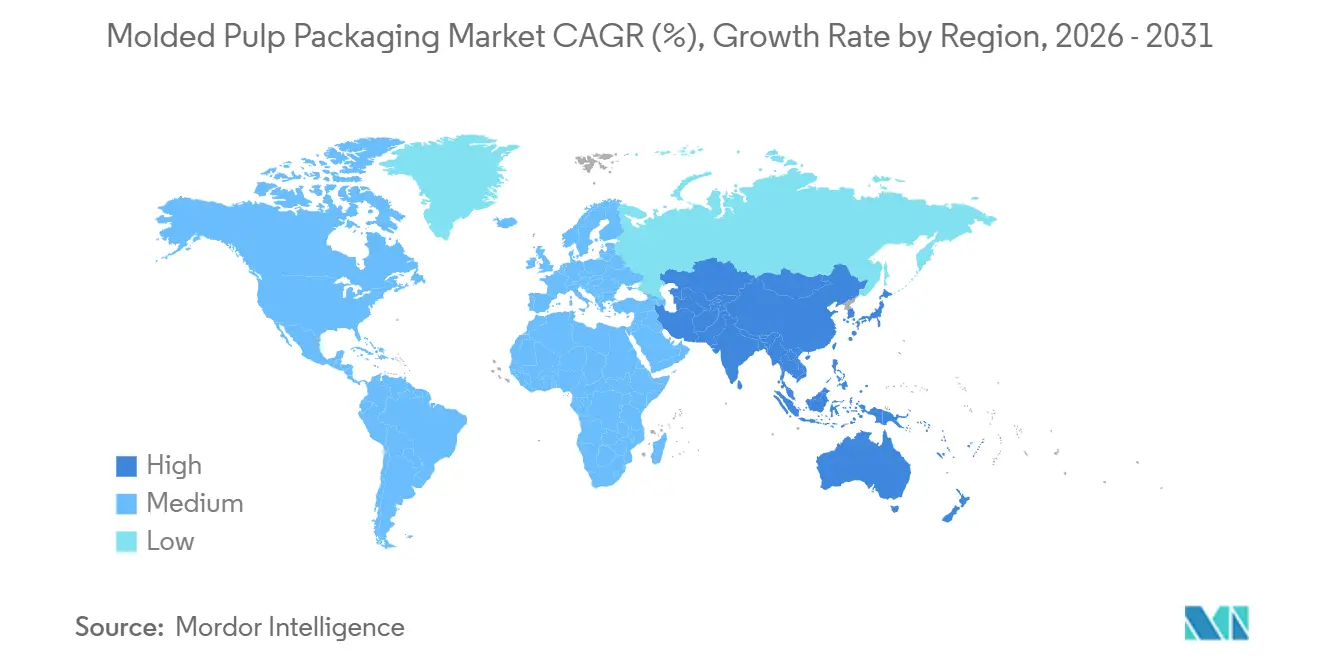

- L'Amérique du Nord a contribué à hauteur de 46,56 % des ventes mondiales en 2025, mais le Moyen-Orient devrait enregistrer un TCAC de 8,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Emballage en Pulpe Moulée*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique | +1.8% | Mondial, plus fort dans l'UE, l'Amérique du Nord et certaines régions Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Objectifs d'entreprise zéro net et neutralité plastique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avantage de coût par rapport à l'EPS et au thermoformé | +0.7% | Mondial, notamment en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande du commerce électronique pour des charges recyclables en bordure de trottoir | +0.9% | Amérique du Nord, Europe, hubs du commerce électronique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Gains de cadence de ligne grâce à la technologie de formage à sec | +0.6% | Amérique du Nord et Europe en premier, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Législation sans PFAS dans la restauration collective | +1.0% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Interdictions réglementaires des plastiques à usage unique

La législation redéfinit les priorités d'approvisionnement sur le marché des emballages en pulpe moulée. La règle de recyclabilité 2030 de l'Union européenne et la loi SB 54 de Californie interdisent toutes deux le polystyrène expansé, élevant instantanément la pulpe moulée du statut d'option économique à celui de nécessité de conformité. L'interdiction indienne portant sur 19 articles en plastique approfondit la demande dans la restauration collective, tandis que des normes d'application variables rendent la conformité multi-juridictionnelle complexe. Les producteurs intégrés qui maîtrisent leurs propres outils et ressources de certification sont les mieux positionnés pour naviguer dans des exemptions divergentes et des délais accélérés, renforçant le basculement du marché vers l'échelle et le contrôle vertical.

Engagements d'entreprise en faveur du zéro net et de la neutralité plastique

Les engagements des détaillants et des marques traduisent la rhétorique de la durabilité en obligations fermes envers les fournisseurs, favorisant le marché des emballages en pulpe moulée. Unilever vise une réduction de 50 % du plastique vierge, le Project Gigaton de Walmart intègre les emballages recyclables dans les tableaux de bord des fournisseurs, et le programme sans frustration d'Amazon a éliminé des millions de tonnes métriques de charges en plastique. Ces exigences en cascade contraignent les conditionneurs sous contrat à adopter des outillages en pulpe moulée, même à un tarif supérieur, car l'accès aux rayons dépend désormais des indicateurs ESG, et non plus du seul coût unitaire.

Avantage de coût par rapport à l'EPS et au plastique thermoformé

La hausse des prix du plastique vierge et les taxes de mise en décharge ont creusé l'écart de coût en faveur de la pulpe moulée, en particulier en Amérique du Sud, sensible aux prix, et dans certaines régions d'Asie-Pacifique. Lorsque la matière première est approvisionnée localement, les plateaux en fibre recyclée peuvent être inférieurs de 10 % au polystyrène expansé, renforçant l'attrait du marché des emballages en pulpe moulée pour les comptes de masse dans les œufs, les produits frais et l'électronique grand public. Cet avantage de coût soutient la pénétration, tandis que les améliorations technologiques continuent de réduire les coûts de conversion par unité.

Demande du commerce électronique pour des charges recyclables en bordure de trottoir

Des volumes de colis records exposent les insuffisances des cacahuètes d'emballage et du film à bulles. Les grands transporteurs signalent que plus de 90 % des emballages sortants sont désormais recyclables en bordure de trottoir, un référentiel que les blocs de coin et les protecteurs d'arêtes en pulpe moulée satisfont aisément. Bien que la pulpe moulée puisse augmenter le coût unitaire de 10 à 15 %, les détaillants en ligne ont montré leur volonté d'absorber cette prime pour éviter les pénalités et préserver la valeur de la marque, renforçant ainsi un autre vent arrière structurel pour le marché des emballages en pulpe moulée.

Analyse de l'Impact des Freins sur le Marché de l'Emballage en Pulpe Moulée*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des vieux cartons ondulés et de la fibre vierge | -0.9% | Mondial, aiguë là où le papier récupéré est importé | Court terme (≤ 2 ans) |

| Perception d'une faible performance barrière et en impression | -0.6% | Mondial, plus visible dans les cosmétiques et les produits pharmaceutiques | Moyen terme (2 à 4 ans) |

| Flux de recyclage limités pour la pulpe colorée | -0.3% | Amérique du Nord et Europe où les centres de tri manquent de séparation des couleurs | Long terme (≥ 4 ans) |

| Charge énergétique élevée lors du finissage à la presse chaude | -0.4% | Régions à coûts d'électricité élevés, notamment l'Europe et certaines régions d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Volatilité des prix des vieux cartons ondulés et de la fibre vierge

La fluctuation des prix des vieux cartons ondulés et de la pâte de bois de résineux comprime les marges des transformateurs et complique les contrats à prix fixe. Sans outils de couverture, de nombreux acteurs plus modestes du marché des emballages en pulpe moulée absorbent des pics de coûts qui peuvent tripler les dépenses de matières premières en quelques mois. L'intégration verticale dans le négoce du papier, comme l'ont réalisée les principaux fournisseurs, s'impose comme une défense clé, mais les producteurs régionaux restent exposés et ferment occasionnellement des capacités, resserrant l'offre juste au moment où la demande s'emballe.

Perception d'une faible performance barrière et en impression par rapport au plastique revêtu

Les taux de transmission de vapeur d'eau et la fidélité d'impression restent inférieurs à ceux des plastiques revêtus, limitant l'utilisation de la pulpe moulée dans les cosmétiques haut de gamme, les plats cuisinés réfrigérés et les blisters pharmaceutiques. Les interdictions réglementaires des PFAS ont supprimé une option de barrière à faible coût, contraignant les transformateurs à explorer des revêtements à base de biopolymères et à base d'eau qui augmentent les coûts et peuvent compliquer les flux de recyclage. Tant que les revêtements de nouvelle génération ne seront pas matures, le marché des emballages en pulpe moulée fait face à un écart d'innovation dans les segments mêmes qui affichent les marges les plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Emballage en Pulpe Moulée

Par type de fibre :

les formulations mixtes comblent l'écart de performanceLes formulations de fibres mixtes devraient enregistrer un TCAC de 8,5 % jusqu'en 2031, le plus rapide parmi les types de fibres, alors que les transformateurs équilibrent l'économie de la fibre recyclée avec la résistance de la fibre vierge. Les grades recyclés contrôlaient 70,3 % de la demande en 2025, reflétant des chaînes d'approvisionnement matures et une remise de coût de 30 à 40 % par rapport à la pâte vierge. Pourtant, les propriétaires de marques recherchant des performances barrières pour les applications réfrigérées ou médicales spécifient de plus en plus des mélanges 60-40, absorbant la majoration pour satisfaire aux critères de durabilité. Les papeteries indiennes, qui fonctionnent déjà avec 75 % de contenu recyclé, illustrent l'évolutivité des flux recyclés même dans les économies à croissance rapide. À l'inverse, la fibre vierge conserve une place dans les emballages médicaux de Classe II, où le risque de contamination est inacceptable, garantissant la coexistence des trois types de fibres au sein du marché des emballages en pulpe moulée.

Les préférences régionales diffèrent. Les transformateurs nord-américains tendent vers des formulations mixtes pour satisfaire aux audits de durabilité des détaillants sans sacrifier la résistance des cartons, tandis que les producteurs asiatiques favorisent encore les mélanges uniquement recyclés pour répondre à la demande de restauration collective axée sur le prix. Les acquisitions verticales qui sécurisent une matière première recyclée pré-triée permettent des ratios recyclés plus élevés sans perte de résistance, conférant aux acteurs intégrés un avantage de coût. Avec la réduction de la consommation d'énergie de séchage grâce aux technologies émergentes, la taille du marché des emballages en pulpe moulée pour les produits mixtes devrait s'étendre régulièrement, même si les grades recyclés restent le pilier en volume.

Par type de produit :

les bols et tasses portés par la reprise de la restauration collectiveLes plateaux ont généré 41,2 % du chiffre d'affaires 2025, portés par les applications œufs et produits frais, mais les bols et tasses devraient croître à un TCAC de 9,1 %, surpassant toutes les autres familles de produits. Les restaurants à service rapide dans les États dotés de lois sur la responsabilité élargie des producteurs passent des coquilles en polystyrène aux bols en pulpe moulée et aux couvercles de café, réorientant les investissements vers des lignes d'outillage dédiées. Les volumes de coquilles subissent la pression des pilotes de contenants réutilisables naissants en Europe, tandis que les contenants et couvercles bénéficient de l'adoption par les cafés de couvercles à base de fibres conformes aux interdictions du polystyrène.

Les données d'enquêtes dans la restauration collective couronnent la pulpe moulée comme le « grand gagnant » parmi les jetables durables, un sentiment qui filtre à travers les portails d'achat des chaînes mondiales. Les frais de conformité liés aux plastiques à usage unique ont transformé la recyclabilité en bordure de trottoir en levier de rentabilité, accélérant la conversion même lorsque la pulpe moulée commande un prix unitaire plus élevé. Les récompenses pour les revêtements sans PFAS valident de nouvelles lignes de produits et stimulent les lancements imitateurs, garantissant que les bols et tasses restent la tranche la plus dynamique du marché des emballages en pulpe moulée.

Par type moulé :

la technologie thermoformée gagne en avantage de précisionLes formats moulés par transfert détenaient 36,7 % du volume 2025 grâce à la solidité des boîtes à œufs et des plateaux pour produits frais, mais la pulpe moulée thermoformée affiche un TCAC de 7,24 % jusqu'en 2031, gagnant des comptes dans l'électronique grand public et les cosmétiques qui exigent des tolérances serrées. Les variantes à paroi épaisse continuent de servir les composants industriels où la résistance à l'écrasement importe plus que l'esthétique, et les formats à paroi traitée/mince occupent des niches à haute valeur ajoutée telles que les inserts de blisters pharmaceutiques.

Les grandes marques d'électronique font état de réductions à deux chiffres de leur consommation de plastique après être passées aux inserts en fibres thermoformées qui correspondent aux facteurs de forme élégants des appareils haut de gamme. Les améliorations de la finition de surface couplées à des empreintes plus denses permettent des expériences de déballage luxueuses que le carton ondulé recyclé ne pouvait pas atteindre. Avec la réduction des temps de cycle et la diminution des taux de défaut, le marché des emballages en pulpe moulée voit converger esthétique, précision et durabilité, qui érodent le dernier bastion du polystyrène dans les emballages haut de gamme.

Par secteur d'utilisation finale :

le segment des soins de santé s'accélère face à la demande de barrière stérileL'emballage alimentaire représentait encore 52,4 % de la demande en 2025, mais les soins de santé et dispositifs médicaux devraient enregistrer un TCAC de 8,6 %, le plus rapide parmi les utilisateurs finaux. Les normes strictes de stérilisation ISO poussent les transformateurs vers des fibres vierges ou mixtes avec des seuils de contaminants ultra-faibles. Les interdictions des PFAS éloignent davantage les hôpitaux des plastiques revêtus, ouvrant une voie aux plateaux thermoformés capables de résister aux cycles d'autoclave autrefois réservés aux formats polymères.

L'électronique grand public reste une deuxième zone à fort potentiel, les objectifs de durabilité se répercutant des marques de premier plan aux fabricants sous contrat, tandis que l'adoption dans les soins personnels dépend des avancées en matière de revêtement barrière. Les biens industriels progressent au rythme de la production manufacturière, mais fournissent un volume relativement stable qui amortit les fluctuations cycliques. La mosaïque de demande résultante diversifie le marché des emballages en pulpe moulée, le protégeant des chocs sectoriels uniques et élargissant sa pertinence stratégique à travers les secteurs verticaux.

Analyse géographique

Marché de l'Emballage en Pulpe Moulée en Amérique du Nord

L'Amérique du Nord a capturé 46,56 % des ventes mondiales en 2025 grâce aux mandats précoces des détaillants et aux lois de responsabilité élargie des producteurs au niveau des États. La croissance se modère à mesure que les applications pour les œufs et les produits frais approchent de la saturation, mais les vents favorables des politiques, tels que la règle californienne de réduction de 25 % des plastiques, maintiennent la courbe d'adoption positive. L'interdiction canadienne des articles de restauration en polystyrène et l'exigence de compostabilité de Mexico font écho aux évolutions américaines, soutenant l'élan régional même à mesure que les programmes de recyclage urbain arrivent à maturité.

Marché de l'Emballage en Pulpe Moulée au Moyen-Orient

Le Moyen-Orient devrait afficher un CAGR de 8,4 % jusqu'en 2031, le plus rapide au monde. Les objectifs de la Vision 2030 de l'Arabie saoudite et la Politique d'économie circulaire des Émirats arabes unis ont catalysé des investissements locaux à grande échelle, notamment une usine de 266 millions USD visant à remplacer les importations asiatiques. Les mouvements en amont des producteurs régionaux de carton ondulé sécurisent les matières premières, ancrant des chaînes d'approvisionnement nationales qui amortissent les hausses mondiales des prix de la pulpe.

Marché de l'Emballage en Pulpe Moulée en Europe, APAC, Amérique du Sud et Afrique

L'Europe bénéficie du mandat de recyclabilité 2030 à l'échelle du bloc, avec l'Allemagne, la France et le Royaume-Uni en tête de l'adoption de l'emballage en pulpe moulée dans la restauration et le commerce de détail. L'Asie-Pacifique présente un tableau contrasté : l'essor de l'emballage en Inde, la pénétration croissante du commerce électronique et des règles strictes sur les déchets plastiques en font un moteur de la demande, tandis que plusieurs nations d'Asie du Sud-Est s'appuient encore sur le plastique bon marché dans un contexte d'infrastructure de recyclage sous-développée[2]Source : India Brand Equity Foundation, "Page d'accueil de l'IBEF," ibef.org. L'Amérique du Sud et l'Afrique affichent des progrès plus inégaux mais enregistrent un intérêt croissant pour l'emballage en pulpe moulée dans les restaurants à service rapide et les exportations industrielles, à mesure que les coûts de conformité liés aux plastiques augmentent.

Paysage concurrentiel

Le marché des emballages en pulpe moulée conserve une fragmentation modérée ; les cinq premiers fournisseurs détiennent environ 35 à 40 % des capacités, laissant de la place aux spécialistes régionaux et aux entrants technologiques. L'intégration verticale domine les agendas stratégiques, attestée par des acquisitions dans le négoce du papier qui protègent les transformateurs des fluctuations des prix de la fibre recyclée. Les dépenses d'investissement en Amérique du Nord et en Europe automatisent les lignes à grande vitesse et consolident les capacités régionales de boîtes à œufs, tandis que les transactions transfrontalières en Asie-Pacifique élargissent les empreintes manufacturières.

La concession de licences technologiques accélère la mise sur le marché de procédés disruptifs. Les lignes de fibres moulées à sec installées aux É�ٲ��ٲ�-���Ծ���, en Suède et en Malaisie réduisent drastiquement les temps de cycle, atteignant une quasi-parité avec le thermoformage et ouvrant des catégories premium telles que les capsules cosmétiques et les couvercles de café. Les plateaux de qualité médicale restent une opportunité inexploitée ; les transformateurs qui associent la fibre vierge à des revêtements sans PFAS et à des performances de barrière stérile certifiées ISO peuvent exiger des marges premium.

La consolidation dans l'emballage au sens large signale que l'échelle devient un prérequis. Les fusions multimilliardaires dans le carton d'emballage et les emballages plastiques resserrent le contrôle des matières premières et élargissent les portefeuilles de produits, positionnant les conglomérats pour intégrer la pulpe moulée avec les cartons plats ou les films flexibles dans des offres groupées. Les innovateurs de niche continuent de traiter la séparation des couleurs, le pressage à chaud à faible consommation d'énergie et l'impression numérique, garantissant que le paysage concurrentiel évolue sur les fronts du volume et de la technologie.

Leaders du secteur des emballages en pulpe moulée

-

Brødrene Hartmann A/S

-

Huhtamaki Oyj

-

UFP Technologies, Inc.

-

Sabert Corporation

-

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Emballage en Pulpe Moulée

- Brodrene Hartmann A/S

- Huhtamaki Oyj

- UFP Technologies, Inc.

- Sabert Corporation

- Henry Molded Products, Inc.

- Keiding, Inc.

- Pacific Pulp Molding, Inc.

- Protopak Engineering Corporation

- EnviroPAK Corporation

- Maspack Ltd.

- CKF Inc.

- Moulded Fibre Products Ltd.

- Cellulopack Packaging S.L.

- FiberCel Packaging, LLC

- Greenpack (Yulin) Environmental Technology Co., Ltd.

- Dongguan Flyway Packaging Co., Ltd.

- Shenzhen Maider Packaging Co., Ltd.

- Qingdao Xinya Molded Pulp Packaging Co., Ltd.

- Taiwan Pulp Molding Co., Ltd.

- Nippon Molded Pulp Co., Ltd.

- Vegware Ltd.

- Earthpac Ltd.

- Papelyco S.A.

- PulpaPack SAS

- Western Pulp Products Co.

Développements Récents du Secteur sur le Marché de l'Emballage en Pulpe Moulée

- Novembre 2025 : La gamme Pulp Ultra® sans PFAS de Sabert a remporté le prix 2025 du Pacte américain sur les plastiques, accélérant les déploiements à l'échelle de la chaîne dans les restaurants nationaux.

- Septembre 2025 : Packaging Corporation of America a finalisé son acquisition de 1,8 milliard USD de l'unité de carton d'emballage de Greif, élargissant l'approvisionnement en fibre recyclée pour les transformateurs de pulpe moulée.

- Octobre 2025 : Packaging Corporation of America a finalisé son acquisition de 1,8 milliard USD de l'unité de carton d'emballage de Greif, élargissant l'approvisionnement en fibre recyclée pour les transformateurs de pulpe moulée.

- Avril 2025 : Huhtamaki a mis en service une usine de cartons plats de 30 millions USD au Texas qui complète son réseau de fibres moulées.

Marché de l'Emballage en Pulpe Moulée Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des emballages en pâte moulée comme le chiffre d'affaires mondial des barquettes, des coquilles, des bouchons, des bols et autres formes rigides similaires produites par moulage humide ou sec de papier recyclé ou de fibres végétales vierges. Le décompte commence lorsque les produits finis quittent les transformateurs et entrent dans les circuits de l'emballage alimentaire, de la restauration, de l'électronique grand public, de la santé et de l'industrie.

Exclusion du champ d'application : la cellulose en vrac, la vaisselle en bagasse ordinaire et tous les coussins en fibre non moulés ne sont pas couverts.

Aperçu de la segmentation

-

Par type de fibre

- Fibre recyclée

- Fibre vierge

- Fibre mixte

-

Par type de produit

- Plateaux

- Bols et tasses

- Coquilles

- Assiettes

- Contenants et couvercles

- Autres types de produits

-

Par type moulé

- Paroi épaisse

- Moulage par transfert

- �ճ������Ǵڴǰ���é

- Paroi traitée / mince

-

Par secteur d'utilisation finale

- Emballage alimentaire

- Restauration collective

- Électronique grand public

- Soins de santé et dispositifs médicaux

- Biens industriels

- Soins personnels et cosmétiques

- Autres secteurs d'utilisation finale

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes se sont entretenus avec les responsables de l'approvisionnement des chaînes de restauration rapide, des constructeurs asiatiques de machines à mouler, des assembleurs électroniques européens et des distributeurs régionaux, puis ont rapproché les bandes de volume et de prix de vente moyen jusqu'à ce que les écarts soient comblés.

Recherche documentaire

Nous avons compilé les lignes commerciales HS 4823 de UN Comtrade, la production d'œufs de la FAO, les registres de l'EPA et de l'UE sur l'interdiction du plastique, les courbes de prix de la pâte à papier de Fastmarkets et les flux d'informations de Factiva. Les documents déposés auprès de la SEC ont été passés au crible par D&B Hoovers pour trouver des indices de capacité. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une offre descendante construite à partir de l'utilisation de fibres par tonne de capacité plus le commerce net, puis les analystes de Mordor confirment les totaux en utilisant les récapitulatifs ASP x volume des fournisseurs échantillonnés. Les facteurs déterminants comprennent le rendement des œufs, les volumes de colis, les interdictions de plastique promulguées, les prix de la pâte à papier et les lignes de formage à sec installées. Les prévisions reposent sur une régression multivariée, tandis que les points faibles de la base sont comblés par des taux de substitution tirés d'entretiens.

Cycle de validation et de mise à jour des données

Chaque cycle alimente un tableau de bord des écarts ; ce n'est qu'une fois les anomalies résolues qu'un réviseur de haut niveau donne son aval. Les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires si la réglementation, la capacité ou les fusions-acquisitions modifient matériellement la demande.

Pourquoi la ligne de base de l'emballage en pâte moulée de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises varient les gammes de produits, la logique des prix et les vitesses d'actualisation.

Les principaux facteurs d'écart sont la prise en compte des couvercles moulés à sec, le traitement des inserts de rembourrage, le mois de taux de change et la cadence de mise à jour des scénarios.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,47 B (2025) | Renseignements sur le Mordor | |

| USD 5,81 B (2024) | Conseil mondial A | Absence de rembourrage ; ASP à région unique |

| 8,13 MILLIARDS DE DOLLARS US (2023) | Journal de l'industrie B | Ajoute de la vaisselle et des pots ; rafraîchit tous les deux ans |

La comparaison montre que nous offrons une base de référence équilibrée et transparente, fondée sur des variables claires et des étapes reproductibles, ce qui donne aux décideurs une plus grande confiance dans nos chiffres.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages en pulpe moulée en 2026 ?

La taille du marché des emballages en pulpe moulée est de 5,71 milliards USD et devrait atteindre 7,05 milliards USD d'ici 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour la pulpe moulée ?

Les soins de santé et les dispositifs médicaux sont en tête avec un TCAC anticipé de 8,6 % grâce aux exigences de barrière stérile et aux interdictions des PFAS.

Quelle technologie perturbe les cycles de production de la pulpe moulée ?

Les lignes de fibres moulées à sec réduisent les temps de formage de quelques minutes à quelques secondes, comblant l'écart de coût avec les plastiques moulés par injection.

Quelle géographie devrait connaître la croissance la plus rapide ?

Le Moyen-Orient devrait enregistrer un TCAC de 8,4 % jusqu'en 2031, porté par la Vision 2030 de l'Arabie Saoudite et les politiques d'économie circulaire des Émirats arabes unis.

Dernière mise à jour de la page le: