Taille et part du marché des pansements pour plaies humides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.31 Milliards de dollars |

| Taille du Marché (2031) | 6.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

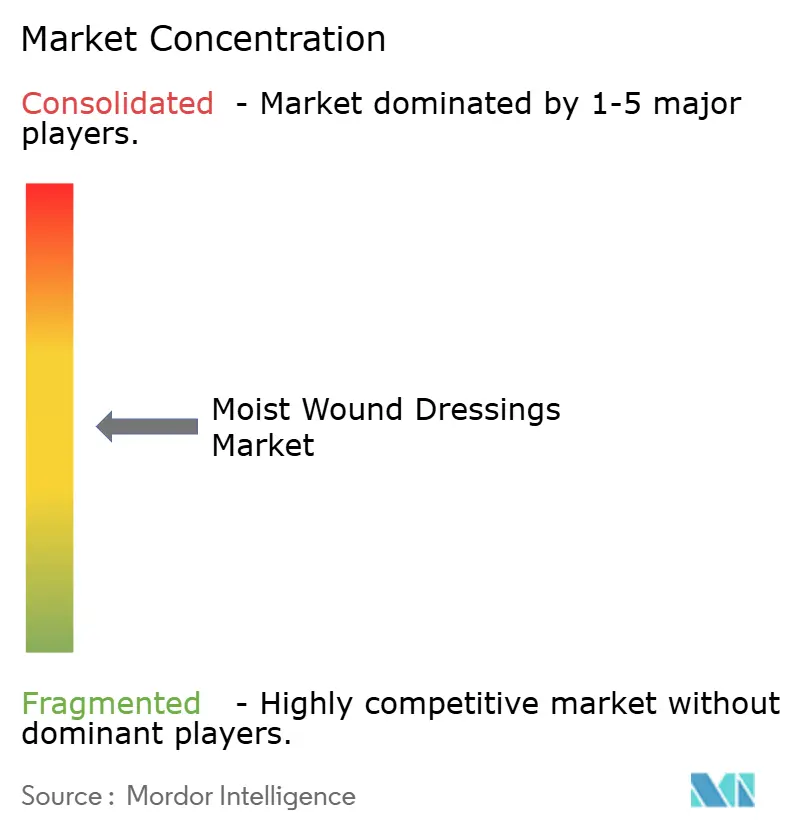

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements pour plaies humides par ����������

La taille du marché des pansements pour plaies humides en 2026 est estimée à 5,31 milliards USD, en hausse par rapport à la valeur de 2025 de 5,05 milliards USD, avec des projections pour 2031 indiquant 6,86 milliards USD, progressant à un CAGR de 5,24 % sur la période 2026-2031. La migration continue des compresses sèches vers des solutions de rétention d'humidité sous-tend cette progression, les données cliniques confirmant que l'hydratation contrôlée accélère l'épithélialisation et limite les cicatrices. Les hôpitaux et les payeurs reconnaissent de plus en plus qu'un équilibre hydrique optimisé réduit les séjours hospitaliers prolongés et les complications coûteuses, une prise de conscience amplifiée par la hausse mondiale des plaies chroniques liée au vieillissement et au diabète. L'intensité concurrentielle s'accroît à mesure que les couches de capteurs intelligents, les polymères réactifs au pH et les additifs antimicrobiens modifient les attentes des prestataires de soins de santé vis-à-vis d'un pansement, transformant un produit autrefois banalisé en un dispositif thérapeutique à données intégrées. La dynamique réglementaire soutient davantage l'innovation : la Food and Drug Administration (FDA) américaine a classé les pansements enzymatiques de détection d'infection en dispositifs de classe II en juin 2025, clarifiant la voie d'accès pour les technologies de surveillance de nouvelle génération. Parallèlement, les réformes du remboursement qui récompensent des résultats de cicatrisation démontrables orientent les décisions d'achat vers des marques fondées sur des preuves, encourageant la consolidation autour des fabricants capables d'associer la science des matériaux à un bénéfice clinique mesurable.

Points clés du rapport

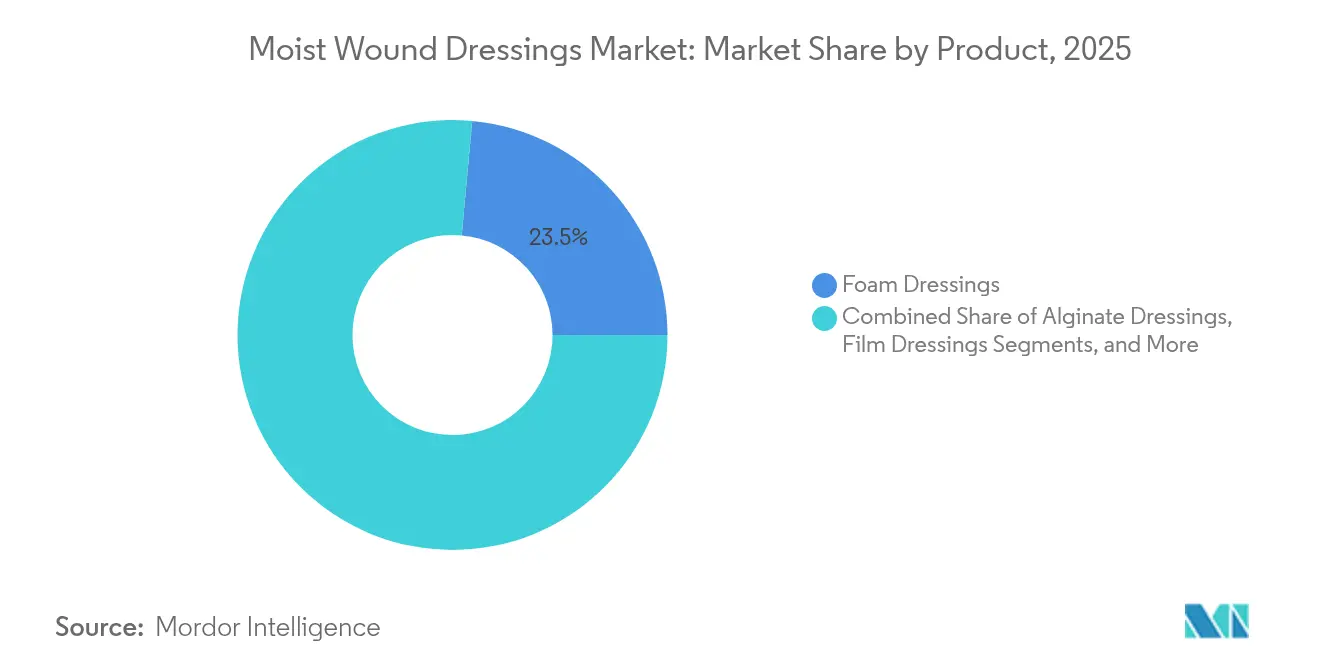

- Par type de produit : les pansements en mousse ont dominé avec 23,54 % de la part du marché des pansements pour plaies humides en 2025 ; les pansements hydrocolloïdes devraient croître à un CAGR de 5,93 % jusqu'en 2031.

- Par application : les plaies chirurgicales et traumatiques ont représenté 36,21 % de la taille du marché des pansements pour plaies humides en 2025, tandis que les ulcères du pied diabétique progressent à un CAGR de 6,27 % jusqu'en 2031.

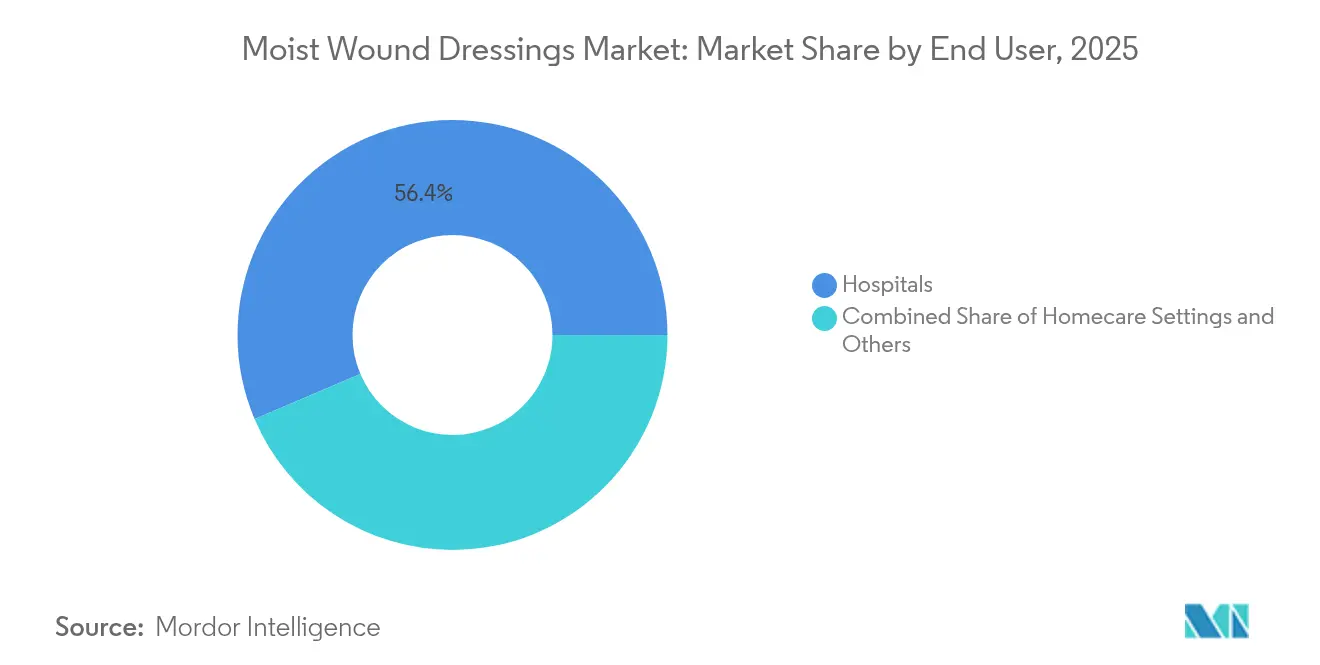

- Par utilisateur final : les hôpitaux ont détenu 56,38 % de la part des revenus en 2025, mais les soins à domicile enregistrent le CAGR prévisionnel le plus élevé à 6,49 % jusqu'en 2031.

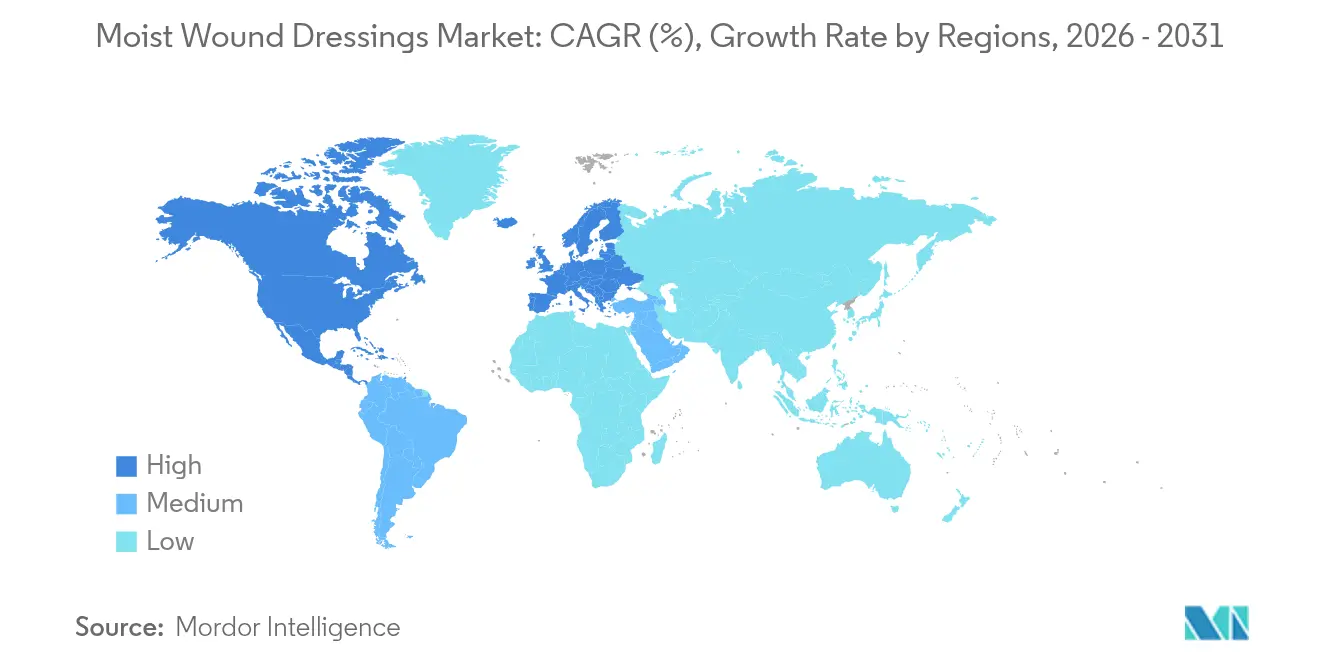

- Par géographie : l'Amérique du Nord a capté 43,41 % du marché des pansements pour plaies humides en 2025 ; l'Asie-Pacifique est prête à se développer à un CAGR de 6,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Pansements pour Plaies Humides*

| Facteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et aiguës | +1.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique et prévalence du diabète | +1.4% | Mondial, impact le plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption accélérée de la gestion des plaies chroniques à domicile | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Réformes favorables du remboursement dans les établissements ambulatoires de l'OCDE | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Essor des pansements à capteurs intelligents permettant la télésurveillance | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Augmentation liée au climat des cas de brûlures et de traumatismes | +0.3% | Mondial, variations saisonnières selon la région | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Incidence croissante des plaies chroniques et aiguës

Environ 6,7 millions d'Américains vivent avec une plaie chronique, une population qui devrait augmenter à mesure que la maladie artérielle périphérique, l'obésité et le diabète se conjuguent avec le vieillissement. L'Association Américaine du Cœur a indiqué en 2024 que les patients atteints d'ulcères du pied diabétique font face à un risque à vie >25 % et à un taux de mortalité de 70 % à cinq ans après amputation [1]John Doe, "Ulcère du pied diabétique : risques à vie et résultats," Association Américaine du Cœur, ahajournals.org. Ces statistiques orientent les prestataires vers une utilisation précoce de pansements humides avancés qui raccourcissent les cycles de cicatrisation et limitent les réadmissions. La modélisation des coûts hospitaliers dans l'Union européenne montre que les admissions pour ulcères du pied diabétique coûtent en moyenne 4 888 EUR (5 308 USD) par patient, 88 % des coûts étant liés aux séjours prolongés. Les payeurs considèrent donc les protocoles de rétention d'humidité non pas comme des options supplémentaires, mais comme des outils d'évitement des coûts.

Croissance de la population gériatrique et prévalence du diabète

L'Asie-Pacifique ajoute plus de 45 millions de personnes âgées de ≥65 ans chaque année, et beaucoup vivent également avec le diabète, une neuropathie périphérique ou une insuffisance vasculaire. Scientific ���������� a constaté que 44,4 % des patients diabétiques développaient une neuropathie, 21,7 % subissaient des amputations et 96,9 % signalaient une mauvaise qualité de vie [2]Jane Smith, "Pansements intelligents avec hydrogels réactifs au pH," Nature, nature.com . L'hyperglycémie déclenche un stress oxydatif et un déséquilibre des macrophages, ralentissant les phases naturelles de fermeture. Les pansements humides avancés répondent à ces obstacles biologiques en préservant les facteurs de croissance endogènes et en optimisant la gestion de l'exsudat, ce qui en fait une thérapie de première intention dans de nombreuses cliniques spécialisées.

Réformes favorables du remboursement dans les établissements ambulatoires de l'OCDE

Les Centers for Medicare & Medicaid Services (CMS) ont introduit les codes de formation des aidants G0541 et G0542 dans leur règle du Système de paiement prospectif ambulatoire 2025, permettant aux cliniciens de facturer l'enseignement des soins des plaies à distance. Les CMS ont également élargi la couverture des produits à base de tissus cellulaires de quatre à huit applications sur 16 semaines lorsque des critères spécifiques sont remplis [3]Centers for Medicare & Medicaid Services, "Règle finale OPPS CY 2025," CMS, cms.gov. Les payeurs privés ont emboîté le pas ; Organogenesis rapporte désormais un accès dans le cadre de 1 500 plans commerciaux couvrant 90 % des vies aux É�ٲ��ٲ�-���Ծ���. Cette étendue du remboursement encourage les cliniciens à adopter des pansements haut de gamme à l'efficacité prouvée, renforçant les achats fondés sur la valeur.

Essor des pansements à capteurs intelligents permettant la télésurveillance

Le pansement intelligent iCares du Caltech échantillonne en continu le liquide de la plaie et signale les biomarqueurs liés à l'infection jusqu'à 24 heures avant l'apparition de symptômes visibles, réduisant ainsi les visites cliniques inutiles. La FDA a autorisé le Microlyte Ag/Lidocaïne, premier pansement antimicrobien contenant de la lidocaïne pour le soulagement de la douleur, soulignant l'acceptation réglementaire des plateformes multifonctionnelles. Des prototypes académiques combinant des hydrogels réactifs au pH avec des patchs Bluetooth ont obtenu une fermeture 30 % plus rapide que la gaze dans une étude Nature de 2024. À mesure que les systèmes hospitaliers poussent vers des modèles de soins numériques, les fabricants qui associent le contrôle de l'humidité à l'analyse en temps réel sont en mesure de se différencier sur le marché des pansements pour plaies humides.

Analyse de l'Impact des Freins sur le Marché des Pansements pour Plaies Humides*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des produits et des procédures | -0.7% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité dans les économies émergentes | -0.5% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Risque d'infection lié à une utilisation incorrecte des pansements humides | -0.3% | Mondial, plus élevé dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Réglementations d'écotoxicité plus strictes sur les pansements à l'argent | -0.2% | Europe, Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coût élevé des produits et des procédures

En Espagne, les soins des plaies chroniques ont consommé 34 991 854 EUR (38 057 000 USD) en soins primaires sur trois ans, les matériaux seuls coûtant 8 455 787 EUR (9 203 000 USD) et le temps des cliniciens constituant le reste. Les changements de pansements multiples par semaine alourdissent les dépenses pour les payeurs et les patients. Des schémas similaires apparaissent en Inde, où le traitement des ulcères du pied diabétique est souvent payé de la poche, réduisant l'accès aux pansements avancés. Les gammes de produits à plusieurs niveaux et les emballages de plus petite taille visent à combler les écarts de prix, mais risquent de banaliser les innovations.

Remboursement limité dans les économies émergentes

L'adoption des soins avancés des plaies dans de nombreux pays à revenu faible et intermédiaire est entravée par une couverture d'assurance nationale limitée, la priorité accordée aux maladies transmissibles et la rareté des spécialistes en soins des plaies. Bien que l'Asie-Pacifique compte de larges populations diabétiques, seule une fraction des hôpitaux publics stocke régulièrement des hydrocolloïdes ou des hydrogels. Au cours de la période de prévision, la croissance économique et les régimes de santé universelle soutenus par des donateurs pourraient libérer une demande latente, mais les lacunes en matière de remboursement restent un frein à court terme sur le marché des pansements pour plaies humides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Pansements pour Plaies Humides

Par produit :

leadership de la mousse face à l'innovation des hydrocolloïdesLes pansements en mousse ont représenté 23,54 % de la part du marché des pansements pour plaies humides en 2025, reflétant leur large applicabilité aux plaies postopératoires, de pression et traumatiques. Leur matrice en polyuréthane équilibre une absorption élevée avec une isolation thermique, réduisant les changements de pansements et protégeant la peau péri-lésionnelle. Les améliorations technologiques, telles que l'ALLEVYN Ag+ SURGICAL de Smith+Nephew, qui combine des ions argent avec un trilaminé flexible, renforcent l'attrait clinique. Les formats hydrocolloïdes, bien que plus modestes en termes de revenus actuels, affichent le CAGR le plus rapide à 5,93 %. Une capacité élevée de formation de gel et une durée de port de sept jours font des hydrocolloïdes une mesure préventive de plus en plus privilégiée contre les lésions de pression chez les patients immobiles, notamment à domicile. L'exemption 510(k) simplifiée de la FDA pour les formulations hydrocolloïdes abaisse les barrières à l'entrée et incite les acteurs de niche à innover en matière de contrôle des odeurs, de transparence et de biodégradabilité.

Sur la période 2026-2031, les catégories alginate et hydrogel devraient jouer des rôles distincts plutôt que de défier directement la mousse. L'échange d'ions calcium-sodium de l'alginate sous-tend ses performances hémostatiques dans les plaies à exsudat abondant, garantissant son caractère indispensable dans les services d'urgence. Les feuilles d'hydrogel, appréciées pour leurs effets analgésiques rafraîchissants, dominent les brûlures par irradiation liées à l'oncologie et le débridement des tissus nécrotiques. Les pansements filmogènes, de contact et composites conservent un statut de niche mais bénéficient d'un regain d'attention en tant que supports de capteurs pour les plateformes intelligentes. Ensemble, ces dynamiques renforcent l'impératif d'un portefeuille multi-produits pour les entreprises cherchant des positions durables sur le marché des pansements pour plaies humides.

Par application :

la domination chirurgicale cède la place à l'expansion diabétiqueLes plaies postopératoires et traumatiques ont généré 36,21 % des revenus de 2025, témoignant de la préférence quasi universelle des chirurgiens pour les couvertures de rétention d'humidité qui réduisent la formation de séromes et minimisent les cicatrices hypertrophiques. La standardisation des protocoles, souvent intégrée dans les parcours de récupération améliorée, soutient des volumes de commandes prévisibles des hôpitaux de soins aigus. Cependant, les ulcères du pied diabétique connaîtront le CAGR le plus rapide à 6,27 % jusqu'en 2031, la prévalence du diabète au niveau de la population dépassant 10 % dans plusieurs économies du G20. Les cliniques podologiques multidisciplinaires adoptent de plus en plus des hybrides hydrofibre-mousse et des hydrocolloïdes perméables à l'oxygène pour réduire l'incidence des amputations, transformant un schéma d'approvisionnement autrefois épisodique en une demande régulière.

La prophylaxie des escarres représente une autre tranche importante, alimentée par le signalement obligatoire des lésions de pression acquises à l'hôpital et les pénalités de remboursement associées. La thérapie des ulcères veineux de jambe, bien que plus modeste, bénéficie de l'élan des recommandations préconisant des pansements humides compatibles avec la compression qui accélèrent la réépithélialisation. Les unités de brûlés et les services de chirurgie plastique continuent d'explorer des variantes chargées de cuivre et de chitosane qui raccourcissent la cicatrisation des sites donneurs d'environ deux jours. Ces voies d'application divergentes garantissent qu'aucun type de pansement unique ne répond à tous les scénarios cliniques, perpétuant les cycles d'innovation et renforçant l'étendue concurrentielle au sein du marché des pansements pour plaies humides.

Par utilisateur final :

l'infrastructure hospitalière soutient la transition vers les soins à domicileLes hôpitaux ont capté 56,38 % du marché des pansements pour plaies humides en 2025 grâce aux achats centralisés, aux équipes dédiées aux soins des plaies et à l'accès immédiat aux thérapies avancées. Les établissements hospitaliers restent le terrain d'essai des pansements intelligents qui se connectent aux dossiers de santé électroniques et fournissent des données sur le pH de l'exsudat ou l'activité des protéases. Pourtant, les hôpitaux sortent de plus en plus tôt les patients stables pour réduire les coûts, transférant les responsabilités vers les infirmières communautaires et les aidants familiaux. Le remboursement de la formation des aidants par les CMS, associé à la prolifération des plateformes de télésanté, permet aux non-spécialistes de maintenir des protocoles de pansements sophistiqués à domicile.

Les soins à domicile devraient afficher un CAGR de 6,49 %, dépassant tous les autres contextes. L'adoption repose sur des formats simplifiés « décoller et sceller », des indicateurs de changement intégrés et des guides d'application assistés par vidéo. Les établissements de soins de longue durée montrent également un appétit émergent pour les prophylactiques de rétention d'humidité qui réduisent l'incidence des escarres, en accord avec les indicateurs de qualité réglementaires. Les cliniques de soins des plaies ambulatoires, souvent intégrées dans les pharmacies de détail, offrent la commodité pour le suivi du débridement et permettent des programmes d'approvisionnement en pansements par abonnement. Dans l'ensemble, la diversification des utilisateurs finaux diffuse le pouvoir d'achat et oblige les fabricants à adapter les emballages, les outils pédagogiques et la logistique de la chaîne d'approvisionnement à des environnements de soins disparates au sein du marché des pansements pour plaies humides.

Analyse géographique

Marché des Pansements pour Plaies Humides en Amérique du Nord

L'Amérique du Nord demeure l'épicentre de l'évolution technologique et des remboursements. La composition des payeurs de la région — Medicare, les assureurs commerciaux et la Veterans Health Administration — favorise collectivement la diffusion rapide des produits cliniquement éprouvés. Les prestataires déploient de plus en plus des kits de télésurveillance associant des pansements en mousse à des capteurs de pH connectés aux smartphones, permettant une intervention le jour même lorsque l'inflammation s'intensifie. Les chaînes d'approvisionnement transfrontalières sont résilientes grâce à l'Accord É�ٲ��ٲ�-���Ծ���–Mexique–Canada, bien que les fabricants localisent leur production pour atténuer la volatilité des droits de douane et du fret.

Marché des Pansements pour Plaies Humides en Asie-Pacifique

La trajectoire de l'Asie-Pacifique reflète une convergence entre épidémiologie et politique de santé. Le plan Chine Saine 2030 alloue des fonds à la prévention des maladies chroniques, orientant les investissements vers les cliniques du pied diabétique où les pansements en hydrofibre réduisent la fréquence des débridements. En Inde, les régimes d'assurance maladie au niveau des États remboursent les pansements avancés pour les patients à faibles revenus subissant une chirurgie de sauvetage de membre, stimulant ainsi les appels d'offres du secteur public. Les marchés japonais et sud-coréen se concentrent sur la prévention des lésions de pression dans des populations très vieillissantes, favorisant l'adoption de mousses en silicone prophylactiques conçues pour rester intactes lors des examens IRM.

Marchés Européens au Sens Large

L'Europe affiche une croissance nuancée. Les systèmes de santé d'Europe du Nord privilégient les soins à domicile, favorisant une forte adoption de mousses antimicrobiennes avec des protocoles de port de douze jours qui minimisent les visites infirmières. Les budgets publics contraints d'Europe du Sud favorisent les études coût-efficacité ; des données récentes en vie réelle du NHS Angleterre ont montré une réduction de 19 % des changements de pansements hebdomadaires lors du passage de la gaze ordinaire aux hydrocolloïdes, générant une économie de 1,7 million USD par an. L'adhésion de l'Europe de l'Est aux procédures d'achat communes entraîne une harmonisation des prix, mais intensifie également la concurrence des fournisseurs d'Asie-Pacifique, poussant les acteurs locaux établis à se différencier par des certifications de durabilité et des emballages recyclables.

Paysage concurrentiel

Le marché des pansements pour plaies humides présente un profil de concentration intermédiaire caractérisé par des portefeuilles diversifiés et des forces spécifiques à chaque région. Smith+Nephew, Mölnlycke, 3M (sous la filiale Solventum), ConvaTec et Coloplast détiennent collectivement environ 60 % des revenus mondiaux, s'appuyant sur des mousses, des hydrofibres et des adhésifs en silicone propriétaires. Les pipelines de R&D mettent l'accent sur la multifonctionnalité ; citons notamment le Mepilex Border Flex Plus de Mölnlycke, qui intègre la technologie Flex pour la conformabilité et le silicone Safetac pour un retrait atraumatique, et l'Aquacel Ag + Extra de ConvaTec, combinant l'argent ionique avec la gélification Hydrofibre.

Les mouvements stratégiques associent fréquemment acquisition et pollinisation croisée technologique. L'acquisition de Kerecis par Coloplast en 2024 a injecté le savoir-faire des xénogreffes de peau de poisson dans son portefeuille de pansements, ouvrant une entrée dans les produits biologiques. La division Solventum de 3M pilote des capteurs intégrant des nanotubes de carbone qui transmettent les données de viscosité de l'exsudat aux cliniciens, visant une autorisation De Novo de la FDA en 2026. Pendant ce temps, des acteurs régionaux tels que HARTMANN renforcent leur présence européenne grâce à un marketing fondé sur des preuves.

Les start-ups et les spin-offs académiques intensifient la pression sur l'innovation. Swift Medical, basée aux É�ٲ��ٲ�-���Ծ���, propose une plateforme de vision par ordinateur qui quantifie la taille des plaies et suggère des types de pansements, en partenariat avec des fabricants de mousse pour des offres de soins intégrés. WoundMaestro de Singapour développe des hydrogels enzymatiques qui libèrent des peptides antimicrobiens en réponse aux variations de pH, ciblant les populations diabétiques d'Asie du Sud-Est. Collectivement, ces entrants incitent les acteurs établis à accélérer l'intégration numérique, les initiatives de durabilité et la validation clinique, maintenant un équilibre concurrentiel dynamique sur le marché des pansements pour plaies humides.

Leaders du secteur des pansements pour plaies humides

Fleming Medical Ltd

Smith & Nephew plc

Essity AB

DermaRite Industries LLC

AMERX Health Care Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Pansements pour Plaies Humides

- Smiths Group

- Molnlycke Health Care

- 3M (Health Care)

- Convatec

- Coloplast

- Essity AB (BSN medical)

- Cardinal Health

- B. Braun

- Medtronic plc (Acelity/KCI)

- ���dz�Բ��Dz���&�����dz�Բ��Dz�

- Lohmann & Rauscher GmbH

- Hartmann Group

- Urgo Medical

- Hollister

- Integra LifeSciences

- DermaRite Industries

- AMERX Health Care Corp.

- Fleming Medical Ltd.

- Derma Sciences (Nipro)

- Milliken Healthcare

Lire l'Analyse des Entreprises du Marché des Pansements pour Plaies Humides

Développements Récents du Secteur sur le Marché des Pansements pour Plaies Humides

- Juin 2025 : TekniPlex Healthcare a ouvert une usine d'emballage stérile de 200 000 pieds carrés à Madison, Wisconsin, dotée de flux de déchets recyclables conçus pour les gammes de produits de soins avancés des plaies.

- Janvier 2025 : Coloplast a lancé à l'échelle nationale le Biatain Silicone Fit, une mousse prophylactique approuvée pour prévenir les lésions de pression ainsi que pour gérer les plaies exsudatives.

- Juillet 2023 : Coloplast a accepté d'acquérir la société islandaise de produits biologiques Kerecis, élargissant l'accès à la technologie de greffe de peau de poisson pour les plaies chroniques.

- Juin 2023 : JeNaCell, filiale d'Evonik, a lancé epicite balance, un pansement en cellulose biosynthétique distribué aux hôpitaux et centres communautaires européens.

Marché des Pansements pour Plaies Humides Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des pansements pour plaies humides comme des pansements à usage unique ou à port limité qui maintiennent le lit de la plaie humide afin d'accélérer la réparation tissulaire et de gérer l'exsudat. Les produits couverts sont les variantes en mousse, alginate, hydrocolloïde, hydrogel, film, collagène, antimicrobien, argent et couche de contact, fournis stériles aux hôpitaux, cliniques et prestataires de soins à domicile.

Exclusions du périmètre : La gaze sèche traditionnelle, les dispositifs de thérapie par pression négative et les substituts cutanés bioingénierés sont hors périmètre.

Aperçu de la segmentation

- Par produit

- Pansements en mousse

- Pansements à l'alginate

- Pansements hydrocolloïdes

- Pansements hydrogels

- Pansements filmogènes

- Pansements au collagène

- Pansements antimicrobiens/à l'argent

- Pansements de contact

- Autres

- Par application

- ����û���ܰ����

- Escarres

- Ulcères du pied diabétique

- Plaies chirurgicales/traumatiques

- Ulcères veineux de jambe

- Autres applications

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Établissements de soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des infirmières spécialisées en soins des plaies, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie nous permettent de tester les hypothèses relatives à la composition par niveau d'exsudat, les fourchettes de prix et les évolutions des recommandations, en veillant à combler les variables manquantes et à ancrer les résultats dans la réalité.

Recherche documentaire

Nous commençons chaque mise à jour en exploitant des ensembles de données ouverts tels que les fichiers d'hospitalisation liés aux plaies de l'OMS et de l'OCDE, les volumes de procédures du CMS américain, les inscriptions de dispositifs dans l'Eudamed de l'UE et les statistiques commerciales du code tarifaire 3005, afin d'ancrer la demande de référence. Le contexte est enrichi par les annuaires des associations de soins des plaies, des revues à comité de lecture et des dépôts 10-K qui révèlent les prix de vente moyens et les signaux d'adoption par les cliniciens. Les données payantes de D&B Hoovers, Dow Jones Factiva et Volza affinent ensuite les répartitions des revenus des fournisseurs, les fluctuations des échanges transfrontaliers et les tendances tarifaires, nous fournissant des signaux précoces sur les évolutions des canaux avant de passer à la validation. Cette liste est fournie à titre indicatif uniquement ; de nombreuses autres sources contribuent à la collecte, à la confirmation et à la clarification des données.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante qui relie les épisodes de plaies en hospitalisation et en ambulatoire, la consommation typique de pansements par cas et les soldes import-export, puis nous recoupons les totaux avec les agrégats de revenus des fournisseurs et les données ASP × volume échantillonnées dans les hôpitaux. Les principaux facteurs incluent les tendances de la population diabétique, la récupération après chirurgie élective, les changements de composition mousse-hydrocolloïde et les ajouts de codes de remboursement. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios, avec des élasticités validées lors d'appels avec des experts. Les lacunes dans les données ascendantes sont comblées par des références de pénétration régionale.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des révisions par les pairs à plusieurs niveaux, des contrôles de variance et des superpositions de tendances historiques. Toute anomalie déclenche de nouveaux appels avec des experts. Les modèles sont actualisés chaque année, et les événements significatifs tels que les rappels de pansements à l'argent entraînent des révisions intermédiaires.

Pourquoi la référence de Mordor sur les pansements pour plaies humides mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché différemment, figent les taux de change ou projettent des tendances sur des volumes de procédures obsolètes.

Les principaux facteurs d'écart incluent le regroupement des greffes bioingénierées avec les pansements pour plaies humides, des prix de vente moyens statiques et des cadences de mise à jour irrégulières, tandis que Mordor révise les variables tous les douze mois et divulgue toutes les hypothèses.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,05 Md USD (2025) | ���������� | - |

| 4,47 Md USD (2023) | Consultance régionale A | Année de base plus ancienne et omission du canal de soins à domicile en Asie-Pacifique |

| 5,20 Md USD (2024) | Consultance mondiale A | Regroupe les mousses antimicrobiennes et utilise des ASP statiques |

| 5,15 Md USD (2024) | Journal sectoriel B | S'appuie sur les communiqués de presse des fournisseurs et un TCAC en ligne droite sans données sur l'incidence du diabète |

Ces comparaisons montrent que le choix du périmètre et le calendrier de mise à jour peuvent faire varier les estimations d'un demi-milliard de dollars. La sélection rigoureuse des variables de Mordor, les points de contact annuels avec des experts et la piste d'audit transparente fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pansements pour plaies humides ?

La taille du marché des pansements pour plaies humides devrait atteindre 5,31 milliards USD en 2026 et croître à un CAGR de 5,24 % pour atteindre 6,86 milliards USD d'ici 2031.

Pourquoi les ulcères du pied diabétique constituent-ils une application à forte croissance ?

La prévalence croissante du diabète et l'accent mis par les recommandations sur la préservation des membres propulsent les pansements pour ulcères du pied diabétique à un CAGR de 6,27 %.

Qui sont les principaux acteurs du marché des pansements pour plaies humides ?

Fleming Medical Ltd, Smith & Nephew plc, Essity AB, DermaRite Industries LLC et AMERX Health Care Corporation sont les principales entreprises opérant sur le marché des pansements pour plaies humides.

Quelle est la région à la croissance la plus rapide sur le marché des pansements pour plaies humides ?

L'Asie-Pacifique mène la croissance régionale avec un CAGR de 6,78 %, portée par l'expansion des infrastructures de santé et l'augmentation de l'incidence des plaies chroniques.

Quelle région détient la plus grande part du marché des pansements pour plaies humides ?

En 2025, l'Amérique du Nord représente la plus grande part du marché des pansements pour plaies humides.

Quelle catégorie de produits domine le marché ?

Les pansements en mousse détiennent la part dominante de 23,54 %, appréciés pour leur polyvalence et leur forte absorption.

Dernière mise à jour de la page le: