Taille et part du marché des portefeuilles mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 317.12 Milliards de dollars |

| Taille du Marché (2031) | 616.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.22% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des portefeuilles mobiles par ����������

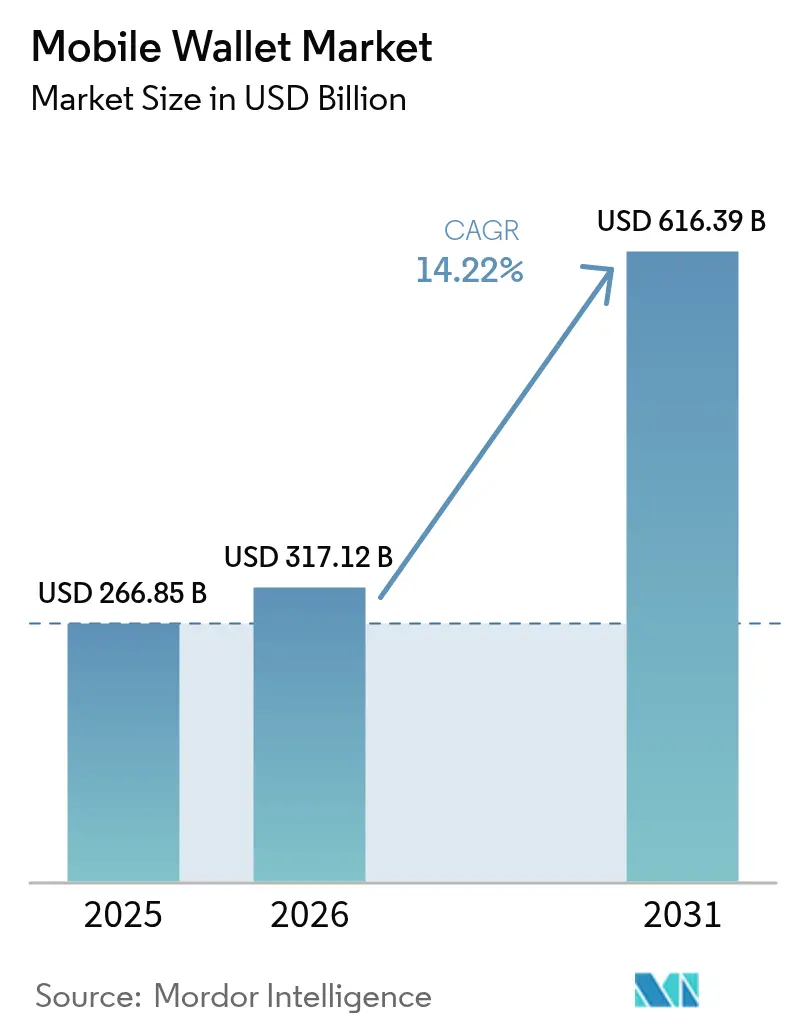

La taille du marché des portefeuilles mobiles devrait s'étendre de 266,85 milliards USD en 2025 et 317,12 milliards USD en 2026 à 616,39 milliards USD d'ici 2031, enregistrant un TCAC de 14,2 % entre 2026 et 2031. Les infrastructures nationales de paiement instantané qui règlent les transactions en quelques secondes, l'acceptation par les commerçants de codes QR à faible coût dans les économies émergentes, et les écosystèmes de super-applications qui associent les paiements au commerce, au crédit et à la logistique constituent les principaux moteurs. L'Asie-Pacifique domine actuellement les revenus grâce au duopole WeChat Pay et Alipay en Chine et à l'Interface de Paiements Unifiés de l'Inde, tandis que l'Afrique enregistre la progression régionale la plus rapide à mesure que les soldes de monnaie mobile migrent vers des portefeuilles interopérables. L'innovation produit s'est déplacée de la simple acquisition d'utilisateurs vers l'approfondissement des écosystèmes grâce à l'authentification biométrique, à l'interopérabilité transfrontalière et aux services à valeur ajoutée tels que la distribution d'assurances. Dans le même temps, les opérateurs de portefeuilles recalibrent leurs modèles de revenus en réponse aux plafonds de frais d'interchange, aux règles fragmentées de connaissance du client et à la fraude biométrique croissante.

Principaux enseignements du rapport

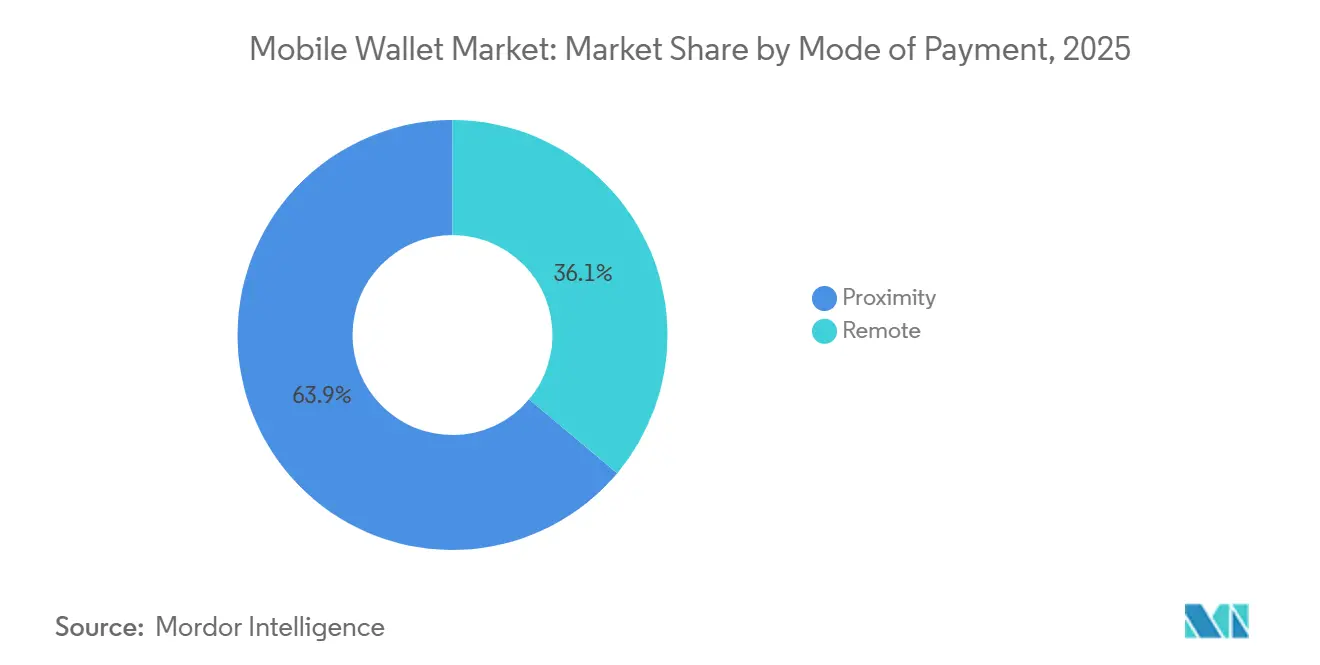

- Par mode de paiement, les transactions de proximité ont représenté 63,89 % des revenus en 2025, tandis que les paiements à distance progressent à un TCAC de 16,37 % jusqu'en 2031.

- Par type de portefeuille, les portefeuilles fermés détenaient 45,67 % de la part du marché des portefeuilles mobiles en 2025, tandis que les portefeuilles ouverts devraient se développer à un TCAC de 15,14 % sur la période 2026-2031.

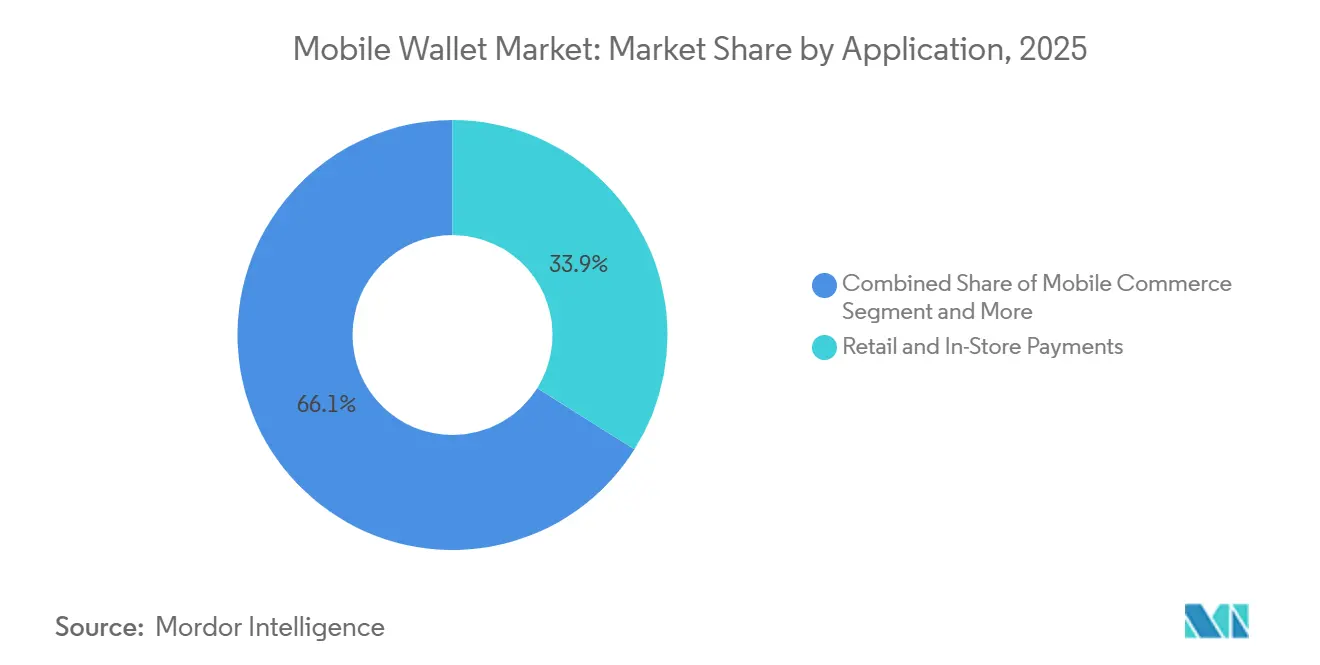

- Par application, les paiements au détail et en magasin représentaient 33,92 % des revenus de 2025, et les paiements de factures constituent le sous-segment à la croissance la plus rapide avec un TCAC de 17,27 % jusqu'en 2031.

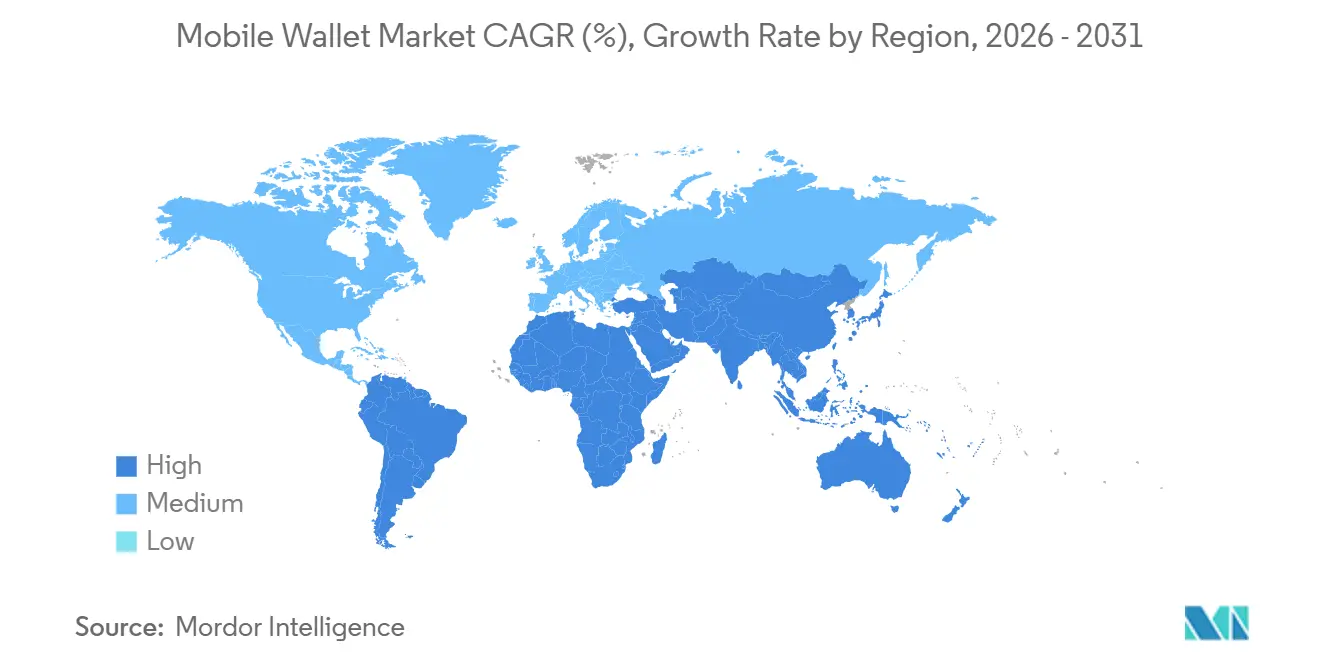

- Par géographie, l'Asie-Pacifique a capté 48,59 % des revenus en 2025, tandis que l'Afrique devrait afficher la croissance régionale la plus élevée avec un TCAC de 18,16 % sur l'horizon de prévision.

- Par utilisateur final, les portefeuilles personnels ont dominé avec 81,59 % du volume de transactions en 2025, tandis que les portefeuilles professionnels devraient progresser à un TCAC de 16,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des portefeuilles mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des portefeuilles à code QR par les commerçants en Asie du Sud-Est | +2.8% | Asie du Sud-Est, Inde, Amérique latine | Court terme (≤ 2 ans) |

| Croissance des écosystèmes de super-applications intégrant les paiements en Chine et en Inde | +2.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les rails de paiement en temps réel imposés par les gouvernements stimulent l'adoption des portefeuilles | +3.1% | Mondial, avec des gains précoces en Inde, au ����é������ et aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Les autorités de transport adoptent la collecte de tarifs sans contact | +1.6% | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les API d'open banking permettent des portefeuilles alimentés par compte en Europe et au Royaume-Uni | +2.0% | Europe, Royaume-Uni, extension vers l'Australie et Singapour | Moyen terme (2-4 ans) |

| Essor de la finance intégrée dans les plateformes SaaS B2B intégrant des portefeuilles | +1.4% | Amérique du Nord, Europe, pôles d'entreprises Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Les rails de paiement en temps réel imposés par les gouvernements stimulent l'adoption des portefeuilles

Les systèmes de paiement instantané qui règlent les transactions en moins de trois secondes reconfigurent les attentes des consommateurs et réduisent les coûts pour les commerçants. L'Interface de Paiements Unifiés de l'Inde a enregistré 16,58 milliards de transactions en décembre 2025, plus que doublant d'une année sur l'autre, car les transferts entre pairs sans frais maintiennent les fonds dans les portefeuilles plutôt que dans les dépôts bancaires. Le PIX brésilien a enregistré 42,5 milliards de paiements en 2025 après que la banque centrale a exigé que chaque portefeuille agréé prenne en charge les transferts PIX, érodant la domination des réseaux de cartes. Le déploiement de FedNow aux É�ٲ��ٲ�-���Ծ��� a intégré 900 banques sur un rail disponible en permanence d'ici janvier 2026, permettant à PayPal et Cash App de fournir des virements instantanés de compte à compte. Le mandat de règlement des paiements instantanés TARGET de l'Europe accélère un comportement similaire en faisant des transferts en temps réel un droit universel dans la zone euro.[1]Commission européenne, "Règlement sur les frais d'interchange – Communiqué de presse," ec.europa.eu Des frais de transfert de fonds plus faibles et un règlement plus rapide renforcent la préférence pour la conservation des soldes dans les portefeuilles, augmentant la fréquence des transactions et la fidélisation.

Adoption rapide des portefeuilles à code QR par les commerçants en Asie du Sud-Est

Les cadres nationaux de codes QR, tels que le QRIS indonésien et le PromptPay thaïlandais, permettent à n'importe quel portefeuille de scanner n'importe quel code commerçant, supprimant les coûts matériels qui dissuadaient autrefois les micro-entreprises. Le QRIS a traité 18,2 milliards de paiements d'une valeur de 621 000 milliards IDR (39,4 milliards USD) en 2025, soit une hausse de 47 % sur l'année.[2]Banque d'Indonésie, "Statistiques des transactions QRIS 2025," bi.go.id PromptPay comptait 74 millions d'utilisateurs en décembre 2025 et prend désormais en charge les scans transfrontaliers dans tout le corridor de connectivité des paiements de l'ASEAN. Comparés aux terminaux de communication en champ proche dont le prix est compris entre 150 et 300 USD, les autocollants QR imprimés ne coûtent presque rien, rendant l'acceptation viable pour les commerçants réalisant moins de 500 USD de ventes mensuelles. La même logique économique se déplace vers l'ouest, les codes QR PIX du ����é������ ayant dépassé le volume des cartes de débit en 2025. À mesure que l'omniprésence des commerçants s'approfondit, les consommateurs acquièrent la confiance qu'un seul portefeuille fonctionne partout, renforçant l'adoption sans subventions coûteuses.

Croissance des écosystèmes de super-applications intégrant les paiements en Chine et en Inde

WeChat Pay et Alipay ont transformé les services de paiement en plateformes multi-verticales où les soldes de portefeuilles financent la mobilité à la demande, la livraison de repas, les investissements et la micro-assurance. Alipay hébergeait à lui seul plus de 3 millions de mini-programmes fin 2025.[3]Alibaba Group, "Relations avec les investisseurs – Rapports financiers," alibabagroup.com PhonePe en Inde a réalisé 6,9 milliards de transactions via l'Interface de Paiements Unifiés en décembre 2025 en intégrant l'épargne en or et les achats de fonds communs de placement dans le portefeuille. À mesure que les portefeuilles s'étendent au commerce et au crédit, le taux d'attrition des utilisateurs diminue car la vie quotidienne converge vers une seule super-application. Les opérateurs incapables d'égaler cette ampleur connaissent des revenus stagnants malgré un nombre de paiements satisfaisant, un schéma évident dans le revenu moyen par utilisateur plus faible de Paytm par rapport à PhonePe.

Les API d'open banking permettent des portefeuilles alimentés par compte en Europe et au Royaume-Uni

Les directives révisées sur les services de paiement obligent les émetteurs de portefeuilles à exposer des interfaces de programmation d'applications pour les informations de compte et l'initiation de paiement, permettant à des logiciels tiers de retirer ou de déposer des fonds sans passer par les réseaux de cartes. Des banques challengers telles que Revolut accordent déjà des licences sur leurs rails de portefeuilles à des plateformes de commerce électronique souhaitant intégrer la finance sans licence bancaire. Au Royaume-Uni, la feuille de route d'open banking de l'Autorité de la concurrence et des marchés a aidé les détaillants à réduire les taux d'escompte commerçant de 1,8 % pour les cartes à moins de 0,5 % pour les paiements par portefeuille alimenté par compte, stimulant l'adoption. L'Australie, Singapour et le Canada importent des normes similaires, créant un cadre commun qui favorise les portefeuilles capables de connectivité bancaire en temps réel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les plafonds de frais d'interchange en Europe compriment les modèles de revenus des portefeuilles | -1.2% | Europe, Royaume-Uni | Court terme (≤ 2 ans) |

| Faible pénétration des terminaux NFC en Amérique latine | -0.9% | Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Base Android de milieu de gamme | -0.6% | Asie du Sud, Asie du Sud-Est, Afrique | Moyen terme (2-4 ans) |

| Règles KYC fragmentées retardant l'intégration au Moyen-Orient | -0.7% | Moyen-Orient, Afrique du Nord | Court terme (≤ 2 ans) |

| La fraude biométrique par hypertrucage croissante sape la confiance dans le KYC numérique | -0.8% | Mondial, concentré dans les marchés à forte fraude | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Les plafonds de frais d'interchange en Europe compriment les modèles de revenus des portefeuilles

Les frais d'interchange sur les cartes grand public dans l'Union européenne sont plafonnés à 0,2 % pour le débit et 0,3 % pour le crédit, laissant aux opérateurs de portefeuilles une économie inférieure à 0,15 % une fois les frais de réseau payés. Revolut, qui a traité 200 milliards GBP (253 milliards USD) de volume en 2025, ne tire désormais qu'un cinquième de ses revenus de l'interchange et monétise à la place les abonnements et les marges sur les changes. La prochaine Directive sur les services de paiement 3 pourrait restreindre davantage les frais payés par les commerçants pour les transferts instantanés de compte à compte, poussant les portefeuilles vers des niveaux freemium facturant des modules de budgétisation ou de cryptomonnaies. Des fournisseurs d'infrastructure comme Adyen ont déjà réorienté leurs investissements vers des marchés où les taux mixtes dépassent 1,2 %, tandis que les acteurs plus petits opérant uniquement en Europe se débattent avec des marges opérationnelles négatives.

Faible pénétration des terminaux NFC en Amérique latine

Seulement un tiers des smartphones en Amérique latine possèdent des éléments sécurisés de communication en champ proche requis pour les paiements tokenisés par simple contact.[4]GSMA, "Économie mobile Amérique latine 2025," gsma.com Les modèles Android de milieu de gamme sont souvent livrés avec la puce mais sans certification, obligeant les portefeuilles à s'appuyer sur des codes QR qui ajoutent 8 à 12 secondes au moment du paiement. La banque centrale du Mexique a signalé une pénétration sans contact de seulement 22 % au point de vente en janvier 2026, soulignant le déficit matériel. Le cycle de remplacement des appareils qui s'allonge en Argentine ralentit encore davantage les progrès, les téléphones portables ayant en moyenne 3,8 ans d'ancienneté en 2025. Tant que les opérateurs et les fabricants de téléphones n'auront pas comblé ce fossé de fonctionnalités, l'adoption réelle des portefeuilles basés sur le contact restera en retrait par rapport aux gains observés en Asie-Pacifique et en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : la proximité conserve son échelle, le paiement à distance s'accélère

Les transactions de proximité représentaient 63,89 % des revenus de 2025, confirmant leur statut d'ancre du marché des portefeuilles mobiles. Les caisses de détail, les portiques de transport et les distributeurs automatiques bénéficient tous d'une authentification en moins de deux secondes grâce aux puces de communication en champ proche ou aux codes QR imprimés. Les flux à distance, couvrant le commerce électronique, les achats intégrés et les transferts entre pairs, se développent à un TCAC de 16,37 % jusqu'en 2031, les commerçants promouvant le paiement intégré qui remplit automatiquement les identifiants du portefeuille, réduisant l'abandon de panier de plusieurs points de pourcentage. Les rails en temps réel à boucle ouverte tels que PIX et l'Interface de Paiements Unifiés ont réduit les frais des commerçants en ligne de plus de 2 % à moins de 0,5 %, incitant les plateformes à préférer les portefeuilles aux cartes.

La proximité a progressé à un TCAC de 9,2 % entre 2020 et 2025, tandis que le paiement à distance a affiché 21,4 %. La part du paiement à distance devrait approcher 42 % d'ici 2031, le commerce vocal et les appareils connectés plaçant des jetons de portefeuille dans les enceintes intelligentes et les réfrigérateurs. Néanmoins, les stations-service, les restaurants à service rapide et les systèmes de métro maintiendront la proximité indispensable car la capacité hors ligne et la confirmation immédiate restent essentielles dans ces lieux.

Par type de portefeuille : les réseaux fermés dominent encore, les portefeuilles ouverts interopérables progressent fortement

Les portefeuilles fermés détenaient 45,67 % de la part du marché des portefeuilles mobiles en 2025 grâce à de solides programmes de fidélité qui augmentent la valeur vie client. Les modèles semi-fermés, acceptés uniquement dans les réseaux de commerçants contractuels, représentaient 31 % supplémentaires mais font face à des vents contraires structurels là où les régulateurs favorisent l'accès ouvert. Les portefeuilles ouverts, autorisés à transférer de l'argent vers des banques, des pairs ou des distributeurs automatiques, devraient croître à un TCAC de 15,14 % à mesure que les gouvernements interdisent le verrouillage des plateformes. L'Interface de Paiements Unifiés de l'Inde traite chaque portefeuille comme un point d'adressage, une mesure qui a aidé les portefeuilles ouverts à s'emparer de 92 % du volume de transactions de décembre 2025.

Le ����é������ a suivi en 2024, imposant la connectivité PIX à tous les émetteurs, tandis que les règles d'open banking européennes ont inscrit l'interopérabilité dans la loi. Les écosystèmes fermés continuent de s'imposer dans les micro-achats à haute fréquence tels que les chaînes de café ou la mobilité à la demande, où les soldes stockés réduisent la friction d'authentification. Pourtant, leur part collective devrait glisser à 38 % d'ici 2031 à mesure que les consommateurs rechignent à gérer plusieurs soldes cloisonnés.

Par application : le commerce de détail domine, les paiements de factures prennent de l'élan

Les paiements au détail et en magasin représentaient 33,92 % des revenus de 2025, soutenus par les chaînes d'épicerie, les stations-service et les restaurants à service rapide qui ont réduit les coûts de gestion des espèces jusqu'à 30 %. Le commerce mobile représentait 28 % du volume des portefeuilles, le paiement en un clic réduisant le passage en caisse à moins de huit secondes. La tranche à la croissance la plus rapide est cependant celle des paiements de factures et des recharges, progressant à un TCAC de 17,27 % à mesure que les services publics et les opérateurs de télécommunications intègrent des liens de portefeuille dans les factures numériques. Le Système de paiement de factures Bharat de l'Inde a traité 1,2 milliard de factures d'une valeur de 1 800 milliards INR (21,6 milliards USD) en 2025.

Les transferts d'argent, nationaux et transfrontaliers, s'appuient sur les rails en temps réel pour enregistrer une croissance à deux chiffres, tandis que les paiements de transport et de péage, bien que représentant seulement 6 % du volume, favorisent des habitudes d'utilisation quotidienne qui débordent sur les achats au détail. La livraison de repas et l'hôtellerie ont progressé de 13,6 % à mesure que des plateformes comme DoorDash proposaient des remises exclusives aux portefeuilles pour réduire les dépenses d'acquisition de clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le volume personnel prévaut, les portefeuilles professionnels se développent grâce à la finance intégrée

Les utilisateurs personnels ont généré 81,59 % des transactions de 2025 car les transferts entre pairs, le commerce de détail et le paiement de factures sont nés dans le domaine grand public. L'adoption par les entreprises progresse à un TCAC de 16,46 % jusqu'en 2031, les fournisseurs de logiciels en tant que service intégrant des modules de portefeuille dans les achats, la paie et la facturation. Stripe Treasury avait inscrit plus de 4 000 plateformes en décembre 2025, permettant à chacune d'intégrer des portefeuilles en marque blanche pour les paiements aux travailleurs indépendants.

Cash App Pay for Business a supprimé les coûts matériels de point de vente pour les travailleurs indépendants et a traité 228 milliards USD de volume en 2025. Bien que les portefeuilles personnels génèrent plus de transactions, 18 à 24 par mois contre 8 à 12 pour les entreprises, les montants moyens dans le segment professionnel sont plus élevés, augmentant le revenu par paiement. Les entreprises coûtent également moins cher à acquérir car les inscriptions se font via des intégrations logicielles plutôt que par la publicité grand public.

Analyse géographique

L'Asie-Pacifique détenait 48,59 % des revenus de 2025, les super-applications chinoises et l'infrastructure en temps réel de l'Inde établissant des records mondiaux d'utilisation. La Chine rurale a vu les paiements mobiles progresser de 29 % en 2025, les agriculteurs et les bénéficiaires de prestations sociales échangeant les espèces contre des scans QR. L'Inde a enregistré une hausse de 38 % des transactions via l'Interface de Paiements Unifiés, aidée par les mandats QR pour les chaînes d'épicerie et de pharmacie. La pénétration des portefeuilles au Japon reste en retrait à 42 % en raison des habitudes d'utilisation des espèces bien ancrées, mais s'améliore sous l'effet d'un mandat de 2024 obligeant les petites entreprises à accepter les paiements numériques. Kakao Pay et Naver Pay en Corée du Sud ont conjointement traité 186 000 milliards KRW (140 milliards USD) en 2025 après que les règles d'open banking ont débloqué les transferts directs.

L'Afrique est la région à la croissance la plus rapide, avec un TCAC de 18,16 % jusqu'en 2031. Le M-Pesa du Kenya a enregistré 33,6 millions d'utilisateurs actifs qui ont effectué 38 500 milliards KES (298 milliards USD) de paiements en 2025. MTN MoMo a servi 68 millions d'utilisateurs et a déplacé 146 milliards USD dans son réseau de 15 pays. Le mandat du Nigeria pour l'interopérabilité des portefeuilles a catalysé une hausse de 67 % des transferts de portefeuille à portefeuille en 2025. L'Afrique du Sud, malgré des règles de licence plus strictes, a tout de même enregistré une croissance annuelle de 19 % à mesure que les grandes enseignes d'épicerie déployaient l'acceptation des codes QR.

L'Amérique du Nord et l'Europe affichent une adoption élevée mais ralentissante, avec des plateaux de pénétration à 68 % et 61 %. Apple Pay a traité 48 % des transactions par portefeuille mobile aux É�ٲ��ٲ�-���Ծ��� en 2025, et l'arrivée de FedNow encourage des transferts de compte supplémentaires basés sur les portefeuilles. L'Interac e-Transfer du Canada a traité 612 milliards CAD (450 milliards USD) en 2025 après avoir intégré des rails de portefeuille dans les applications bancaires. MobilePay au Danemark atteint une pénétration de 68 %, tandis que la part des portefeuilles en Allemagne n'est que de 22 % en raison d'une forte culture du prélèvement automatique. En Amérique latine, le ����é������ domine grâce au PIX, tandis que l'inflation à trois chiffres en Argentine pousse les consommateurs vers les portefeuilles comme couverture contre l'érosion des espèces. Les Émirats arabes unis affichent une pénétration de 58 %, mais les délais d'intégration dans le Conseil de coopération du Golfe varient de 14 à 21 jours en raison de règles fragmentées de connaissance du client.

Paysage concurrentiel

La concentration du marché est modérée. Les cinq premiers acteurs ont traité 42 % du volume mondial en 2025, mais des spécialistes régionaux tels que GrabPay en Asie du Sud-Est et M-Pesa en Afrique de l'Est conservent des niches défendables. La concurrence a évolué des courses au nombre d'utilisateurs vers la profondeur des écosystèmes. L'écosystème fermé d'Apple a généré environ 8,2 milliards USD de revenus en 2025, mais fait désormais face aux règles du Règlement sur les marchés numériques européen qui obligent iOS à ouvrir l'accès à la communication en champ proche d'ici mars 2026. Google Pay a traité 1 300 milliards USD sans revenus directs significatifs, exploitant plutôt les données de paiement pour vendre de la publicité. Tencent et Ant Group contrôlent toujours plus de 90 % du volume en Chine, mais un plafonnement des frais QR commerçants en 2024 a comprimé les marges à 0,38 %.

Les mouvements stratégiques continuent de remodeler les frontières. Visa a tokenisé 12,3 milliards d'identifiants en décembre 2025, dont 68 % alimentent des portefeuilles mobiles. Le Click to Pay de Mastercard a enregistré 4,2 milliards de paiements en un clic, réduisant l'abandon de près d'un cinquième. Revolut a obtenu une licence bancaire européenne, lui permettant de détenir des dépôts et d'accorder des crédits sans dépositaires tiers. Cash App Pay for Business de Block a lancé un règlement sans frais pour attirer les micro-commerçants loin des lecteurs de cartes. Des perturbateurs émergents tels que PhonePe lèvent des tours de financement proches du milliard de dollars pour financer leur expansion internationale.

Les priorités technologiques se concentrent sur la tokenisation, la biométrie et les défenses anti-fraude par apprentissage automatique qui maintiennent les taux de pertes en dessous de 0,08 %. Face ID d'Apple authentifie désormais en moins d'une seconde, égalant la vitesse des cartes sans contact tout en renforçant la sécurité. Les modèles d'apprentissage automatique d'Adyen et de Stripe ont fait baisser les faux positifs en dessous de 2 %, préservant l'expérience client sans sacrifier les contrôles de risque. À mesure que les paiements transfrontaliers se resserrent, le partenariat de Visa de janvier 2026 avec la banque centrale du ����é������ relie PIX à Visa Direct, réduisant les marges sur les envois de fonds à 1,2 %.

Leaders du secteur des portefeuilles mobiles

Apple Inc

Tencent Holdings Ltd.

PayPal Holdings Inc.

Samsung Electronics Co. Ltd.

Visa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Visa s'est associé à la Banque centrale du ����é������ pour permettre des transferts PIX transfrontaliers qui se règlent en moins de 30 secondes avec des marges sur les changes plafonnées à 1,2 %.

- Décembre 2025 : Apple a étendu Apple Pay à la Pologne, à la Roumanie et à la Bulgarie, en intégrant les paiements de tarifs de transport par communication en champ proche à Varsovie, Bucarest et Sofia.

- Novembre 2025 : PhonePe a levé 850 millions USD pour financer son expansion en Asie du Sud-Est et au Moyen-Orient, traitant 6,9 milliards de transactions via l'Interface de Paiements Unifiés ce mois-là.

- Octobre 2025 : Mastercard et MTN Group ont lancé des cartes virtuelles tokenisées dans 15 marchés africains, reliant les utilisateurs de MoMo à 90 millions de commerçants mondiaux.

Portée du rapport mondial sur le marché des portefeuilles mobiles

Le portefeuille mobile, également connu sous le nom de portefeuille numérique ou eWallet, désigne la technologie mobile qui offre une solution transparente à toute entreprise souhaitant permettre à ses utilisateurs d'acheter des produits en magasin et en ligne avec une commodité accrue afin de générer davantage de ventes. Il s'agit d'un portefeuille virtuel qui stocke des informations telles que les cartes de paiement, notamment les cartes de crédit et de débit, et les cartes de fidélité sur un téléphone mobile tout en garantissant la sécurité de ces informations sensibles.

Le rapport sur le marché des portefeuilles mobiles est segmenté par mode de paiement (proximité et à distance), type de portefeuille (fermé, semi-fermé et ouvert), application (paiements au détail et en magasin, commerce mobile, transfert d'argent et envois de fonds, paiements de factures et recharges, transport public et péage, et alimentation et hôtellerie), utilisateur final (particulier et entreprise) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| �ʰ��dz澱������é |

| À distance |

| ������é |

| ����-�ڱ����é |

| Ouvert |

| Paiements au détail et en magasin |

| Commerce mobile |

| Transfert d'argent et envois de fonds |

| Paiements de factures et recharges |

| Transport public et péage |

| Alimentation et hôtellerie |

| Particulier |

| Entreprise |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par mode de paiement | �ʰ��dz澱������é | |

| À distance | ||

| Par type de portefeuille | ������é | |

| ����-�ڱ����é | ||

| Ouvert | ||

| Par application | Paiements au détail et en magasin | |

| Commerce mobile | ||

| Transfert d'argent et envois de fonds | ||

| Paiements de factures et recharges | ||

| Transport public et péage | ||

| Alimentation et hôtellerie | ||

| Par utilisateur final | Particulier | |

| Entreprise | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des paiements mondiaux par portefeuille d'ici 2031 ?

La taille du marché des portefeuilles mobiles devrait atteindre 616,39 milliards USD d'ici 2031, progressant à un TCAC de 14,22 % à partir de 2026.

Quelle région connaît la croissance la plus rapide ?

L'Afrique devrait enregistrer le TCAC régional le plus élevé à 18,16 % jusqu'en 2031, portée par les conversions de monnaie mobile et les incitations réglementaires en faveur de l'interopérabilité.

Quels facteurs accélèrent le plus l'adoption ?

Les rails de paiement instantané soutenus par les gouvernements, l'omniprésence des codes QR chez les commerçants et les écosystèmes de super-applications qui associent les paiements au crédit et au commerce sont les principaux catalyseurs de croissance.

Pourquoi les portefeuilles ouverts gagnent-ils du terrain ?

Les mandats réglementaires en Inde, au ����é������ et dans l'Union européenne exigent l'interopérabilité, permettant aux utilisateurs de déplacer librement leurs soldes et entraînant un TCAC de 15,14 % pour les portefeuilles ouverts.

Comment les modèles de revenus évoluent-ils en Europe ?

Les plafonds de frais d'interchange ont comprimé les taux de prélèvement en dessous de 0,15 %, poussant les opérateurs de portefeuilles européens vers des frais d'abonnement, des modules premium et des services basés sur les données.

Quelles sont les perspectives pour les portefeuilles professionnels ?

L'adoption par les entreprises devrait croître à un TCAC de 16,46 % à mesure que les plateformes de finance intégrée intègrent des comptes de portefeuille dans les achats, la paie et les paiements de places de marché.

Dernière mise à jour de la page le: