Taille et part du marché du fret international au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 21.81 Milliards de dollars |

| Taille du Marché (2030) | 28.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.56% CAGR |

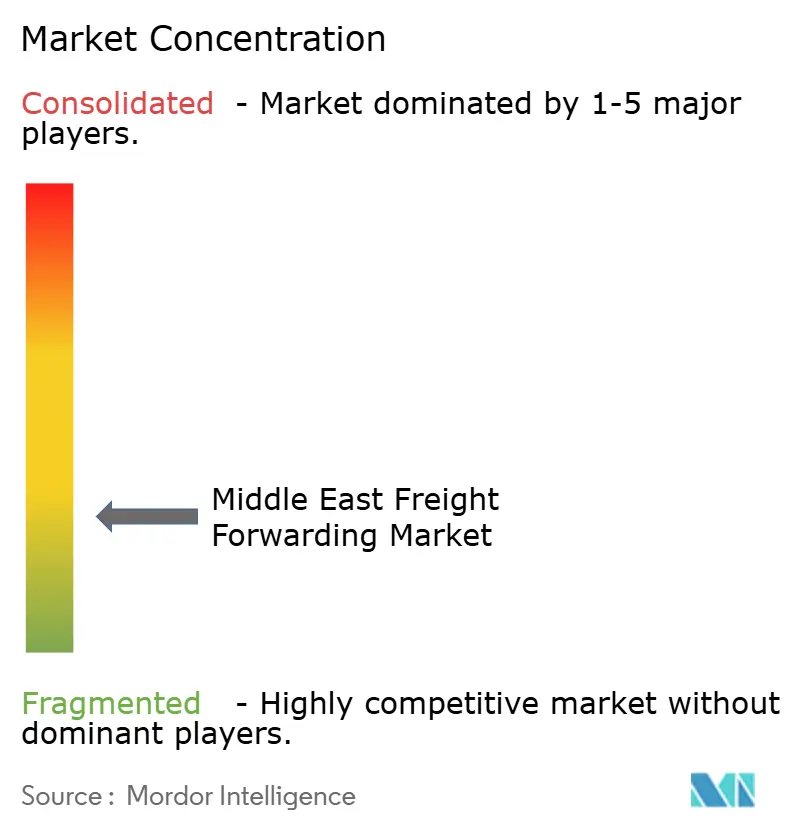

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret international au Moyen-Orient par ����������

La taille du marché du fret international au Moyen-Orient est estimée à 21,81 milliards USD en 2025 et devrait atteindre 28,60 milliards USD d'ici 2030, à un CAGR de 5,56 % au cours de la période de prévision (2025-2030).

Cette trajectoire découle du rôle de la région en tant que pont reliant l'Asie, l'Europe et l'Afrique, combiné aux programmes d'infrastructure Vision 2030, aux investissements multimodaux et à l'essor rapide du commerce électronique. L'Arabie saoudite, les Émirats arabes unis et la Turquie canalisent des capitaux vers les ports, les aéroports et les corridors ferroviaires qui réduisent les délais de transit et abaissent les coûts totaux à destination. Les plateformes numériques de fret gagnent du terrain, permettant le suivi en temps réel, le dédouanement automatisé et le routage prédictif. Des mandats de durabilité renforcés incitent les expéditeurs à privilégier les prestataires proposant des solutions neutres en carbone, tandis que les détournements de routes en mer Rouge redistribuent les volumes vers les points d'entrée du Golfe.

Points clés du rapport

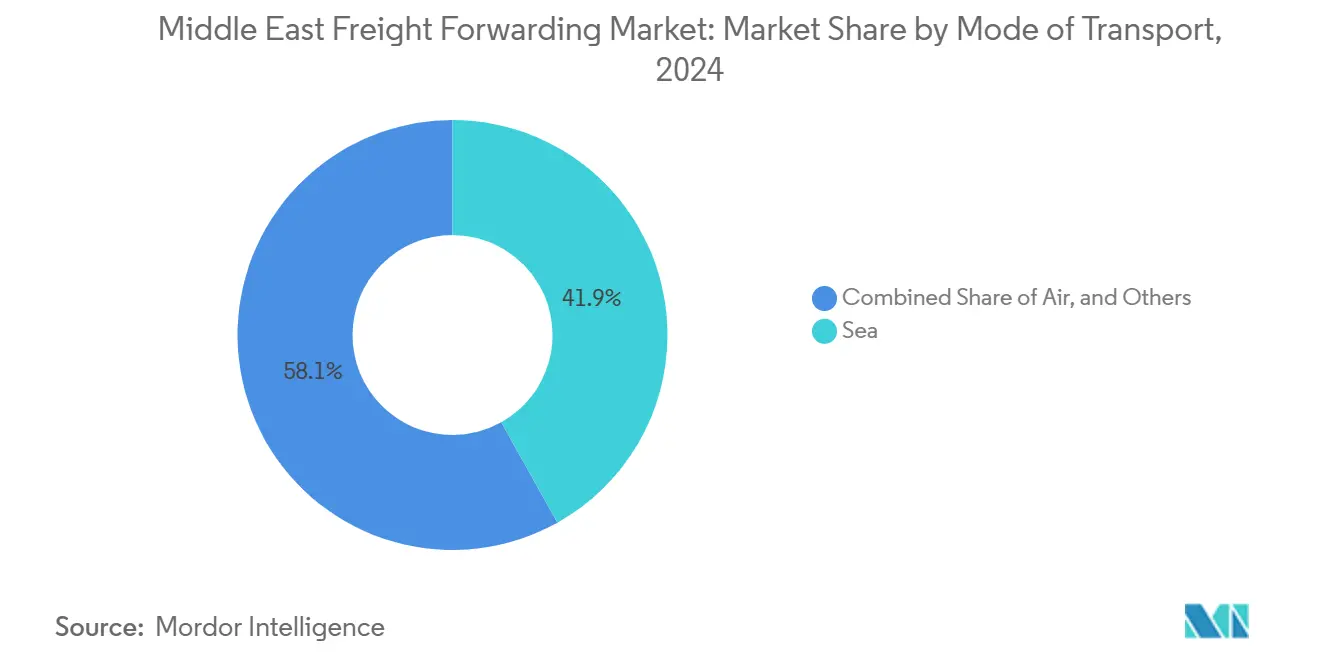

- Par mode de transport, le fret maritime détenait 41,89 % de la part du marché du fret international au Moyen-Orient en 2024. Le fret aérien international devrait se développer à un CAGR de 6,12 % jusqu'en 2030.

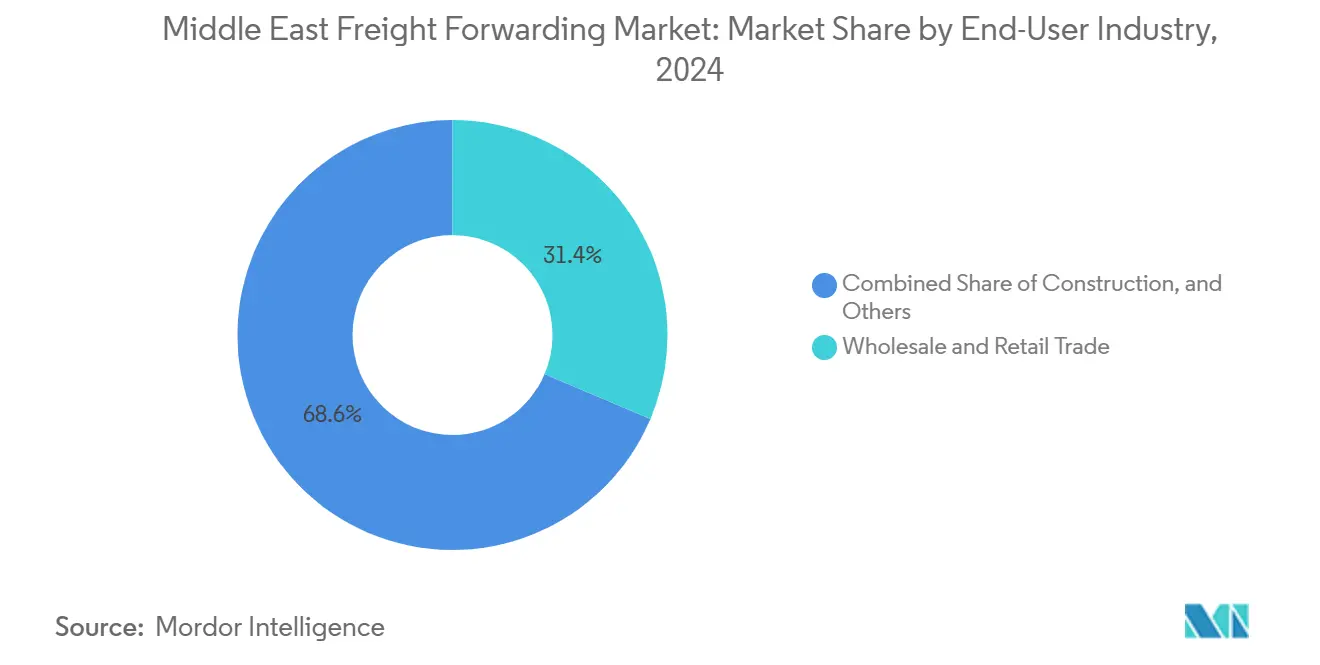

- Par utilisateur final, le commerce de gros et de détail représentait 31,38 % de la taille du marché du fret international au Moyen-Orient en 2024 et progresse à un CAGR de 6,29 % jusqu'en 2030.

- L'Arabie saoudite était en tête avec une part de revenus de 39,30 % en 2024, tandis que les Émirats arabes unis enregistrent le CAGR projeté le plus élevé à 5,95 % jusqu'en 2030.

Tendances et perspectives du marché du fret international au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor rapide du commerce électronique dans le CCG | +0.8% | Cœur du CCG, avec des retombées vers l'É�����ٱ� et la Turquie | Moyen terme (2-4 ans) |

| Rapprochement des stocks post-pandémie | +0.7% | Mondial, avec une concentration aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Investissements dans les infrastructures multimodales (programmes Vision 2030) | +0.7% | Arabie saoudite et Émirats arabes unis en priorité, retombées régionales | Long terme (≥ 4 ans) |

| Adoption des plateformes numériques de fret | +0.5% | Émirats arabes unis en tête, expansion vers l'Arabie saoudite et le Qatar | Moyen terme (2-4 ans) |

| Mandats de transport maritime vert favorisant l'externalisation vers les prestataires logistiques tiers | +0.4% | Impact mondial, adoption précoce aux Émirats arabes unis et en Arabie saoudite | Long terme (≥ 4 ans) |

| Développement des corridors commerciaux avec l'Asie et l'Afrique | +0.6% | Concentration sur les plateformes régionales aux Émirats arabes unis, en Arabie saoudite et en É�����ٱ� | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Essor rapide du commerce électronique dans le CCG

Les ventes au détail en ligne dans le Conseil de coopération du Golfe devraient atteindre 50 milliards USD d'ici 2025, avec une croissance annuelle de 12,7 %. La hausse des volumes de colis nécessite des réseaux de distribution urbaine denses, des options de livraison du dernier kilomètre flexibles et une logistique de retour robuste. Le chiffre d'affaires du commerce électronique en Arabie saoudite a bondi de 35 % en 2024, obligeant les transitaires à intégrer le dédouanement transfrontalier à la distribution nationale. Les détaillants recherchant une visibilité de bout en bout contractent des prestataires offrant une réservation par API, un routage dynamique et une preuve de livraison en temps réel. L'ampleur de la demande des consommateurs accélère l'automatisation des entrepôts, les vols cargo et l'utilisation des zones franches sous douane[1]"Objectifs stratégiques de Vision 2030," Vision 2030 Arabie saoudite, vision2030.gov.sa .

Rapprochement des stocks post-pandémie

Les multinationales ont rééquilibré leurs stocks de sécurité dans les zones franches du Golfe pour amortir les chocs d'approvisionnement, 40 % d'entre elles ayant créé des centres de distribution en 2024 selon les enquêtes. Les pôles des Émirats arabes unis et d'Arabie saoudite offrent des réexportations en franchise de droits, un stockage sous douane et un guichet unique douanier qui réduisent les cycles de commande à livraison. Les entreprises des secteurs de l'électronique, de la pharmacie et de l'automobile orientent l'assemblage différé et l'étiquetage vers des plateformes régionales, augmentant la demande de stockage à température contrôlée, de services à valeur ajoutée et de consolidation multi-pays. Les transitaires élargissent leurs empreintes logistiques contractuelles au sein de la zone franche de Jebel Ali et du Riyadh Integrated Logistics Park pour répondre à une planification d'approvisionnement résiliente[2]"Analyse du marché du fret aérien au Moyen-Orient 2024," Association internationale du transport aérien, iata.org .

Investissements dans les infrastructures multimodales

Les programmes Vision 2030 engagent plus de 500 milliards USD dans les aéroports, les ports et le rail. L'aéroport international King Salman vise 3,5 millions de tonnes de fret annuel d'ici 2030. La ligne ferroviaire Saudi Landbridge reliera Djeddah à Dammam en moins de 18 heures, permettant au fret Asie-Europe de contourner le canal de Suez. Le réseau Etihad Rail des Émirats arabes unis s'intègre au port de Khalifa pour permettre des trains directs vers les zones franches. Ces projets permettent aux transitaires de concevoir des solutions mer-rail rentables, de réduire les émissions terrestres et de diversifier les corridors face aux troubles en mer Rouge.

Adoption des plateformes numériques de fret

Les gouvernements du CCG défendent le commerce sans papier ; Dubaï vise 50 % des transactions via la blockchain d'ici 2025. Les plateformes pilotées par l'IA mettent en relation les expéditeurs avec les capacités disponibles, prévoient les temps d'immobilisation et automatisent l'émission des assurances. Les transitaires régionaux lancent des portails en nuage qui fournissent des devis instantanés et des alertes d'étapes, comprimant les cycles de réservation de plusieurs jours à quelques minutes. Les premiers adoptants convertissent les données en optimisation des lignes et en maintenance prédictive, remportant des contrats à long terme auprès de détaillants omnicanaux et de grands groupes pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Points chauds géopolitiques perturbant les routes commerciales | -0.8% | Régional, avec un impact aigu sur les routes de la mer Rouge et du golfe Persique | Court terme (≤ 2 ans) |

| Lacunes dans l'harmonisation douanière entre les pays du Moyen-Orient | -0.5% | Régional, affectant particulièrement les flux commerciaux transfrontaliers | Moyen terme (2-4 ans) |

| Pénurie de chauffeurs et hausse des coûts de main-d'œuvre | -0.4% | Cœur du CCG, s'étendant aux autres marchés régionaux | Moyen terme (2-4 ans) |

| Capacité limitée de la chaîne du froid pour les denrées périssables | -0.3% | Régional, avec des lacunes aiguës dans les villes secondaires | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Points chauds géopolitiques perturbant les routes commerciales

Les incidents de sécurité en mer Rouge ont fait grimper les tarifs de fret sur la ligne Asie-Europe de 15 à 20 % en 2024. Les navires déviés ont allongé les délais de transit jusqu'à 10 jours, renforçant la demande de points d'entrée alternatifs dans le Golfe et de solutions air-mer. Les transitaires ont absorbé des primes de risque de guerre et des coûts de carburant plus élevés tout en organisant des itinéraires de contingence via Dammam, Khor Fakkan et Salalah. Les négociations contractuelles intègrent désormais des clauses d'escalade et une redondance multimodale, augmentant la complexité et l'exposition au fonds de roulement[3]"Stratégie d'économie numérique 2025," Ministère de l'Économie des Émirats arabes unis, moec.gov.ae.

Lacunes dans l'harmonisation douanière entre les pays du Moyen-Orient

L'Union douanière du CCG n'est que partiellement mise en œuvre, laissant subsister des codes de droits divergents, des interprétations du Système harmonisé et des documents de dédouanement. Les expéditeurs font face à des régimes d'inspection incohérents qui prolongent le séjour aux frontières et gonflent les coûts de conformité. Les transitaires maintiennent des équipes spécialisées dans les règles de manifeste électronique et de TVA de chaque pays, limitant la scalabilité. L'absence de plateformes unifiées de gestion des risques retarde le déploiement complet des frontières numériques, différant les économies potentielles liées à l'interconnexion camion-train et au transbordement sous douane[4]"État de mise en œuvre de l'Union douanière du CCG," Secrétariat général du CCG, gcc-sg.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le fret maritime conserve son avantage d'échelle tandis que le fret aérien progresse

Le fret maritime a sécurisé 41,89 % de la part du marché du fret international au Moyen-Orient en 2024, grâce à des mouvements en vrac rentables et à des plateformes en eaux profondes. Jebel Ali, le port King Abdullah et Sohar continuent d'ajouter des postes à quai pour les navires porte-conteneurs de très grande capacité. La taille du marché du fret international au Moyen-Orient liée aux volumes maritimes est prête à se développer le long des corridors Asie-Afrique, les expéditeurs substituant les transits par Suez par des déchargements dans le Golfe et des réseaux de feeders. Les transitaires regroupent le camionnage portuaire, le cross-docking et l'emballage à valeur ajoutée pour capter des marges au-delà du fret maritime.

Le fret aérien, bien que plus modeste, affiche les gains les plus rapides avec un CAGR de 6,12 % jusqu'en 2030. L'Association internationale du transport aérien prévoit une hausse de 12,3 % du tonnage de fret aérien au Moyen-Orient en 2024, portée par la demande croissante de colis express pour le commerce électronique, de pièces détachées urgentes et d'envois biomédicaux. Les transporteurs du Golfe exploitent les droits de 5e liberté pour relier les routes Est-Ouest, tandis que de nouveaux avions-cargos dédiés à l'aéroport international Al Maktoum ouvrent des liaisons nocturnes Moyen-Orient-Europe. Les portails de réservation numérique proposant des tarifs tout compris dynamiques aident les expéditeurs de taille moyenne à basculer vers l'aérien en cas de perturbation, renforçant l'élan de croissance.

Par utilisateur final : le commerce de gros et de détail donne le rythme

Le commerce de gros et de détail représentait 31,38 % des revenus de 2024, la plus grande part de la taille du marché du fret international au Moyen-Orient, et mène la croissance à un CAGR de 6,29 %. Les exploitants de centres commerciaux, les chaînes d'épicerie et les places de marché en ligne nécessitent une exécution omnicanale, une visibilité des stocks et une orchestration du dernier kilomètre. L'essor des ventes transfrontalières de mode et d'électronique via les modèles de droits acquittés dans le CCG stimule la demande d'entreposage sous douane, de consolidation multi-pays et de gestion des retours.

Les segments de l'énergie, de la construction et de la fabrication génèrent collectivement des volumes stables liés aux dépenses d'infrastructure régionales et à la diversification industrielle. Le fret de projet lié à NEOM, aux usines d'hydrogène et aux parcs solaires entraîne des affrètements de levage lourd et du camionnage hors gabarit. Les secteurs pharmaceutique et agroalimentaire, bien que plus modestes, commandent des rendements premium pour la manutention à température contrôlée et conforme aux Bonnes pratiques de distribution. La certification ISO 9001 et les Bonnes pratiques de distribution influencent de plus en plus les attributions d'appels d'offres, les expéditeurs resserrant leurs critères de qualité.

Analyse géographique

La part de 39,30 % de l'Arabie saoudite dans le marché du fret international au Moyen-Orient découle des programmes Vision 2030 qui injectent des milliards dans les ports, les aéroports et le rail. L'aéroport international King Salman traitera 3,5 millions de tonnes de fret annuellement d'ici 2030, rivalisant avec Dubai World Central. Le pôle logistique Oxagon de NEOM propose des entrepôts automatisés, des essais de faisabilité d'hyperloop et des camions à hydrogène. Le rail Landbridge réduit le transit Djeddah-Dammam à moins de 18 heures, permettant des solutions mer-rail qui contournent les points d'étranglement congestionnés.

Les Émirats arabes unis affichent l'expansion la plus rapide de la région à un CAGR de 5,95 %. Jebel Ali reste la principale porte d'entrée pour les conteneurs dans le Golfe, tandis que le port de Khalifa et l'aéroport international Al Maktoum offrent une capacité supplémentaire. La plateforme blockchain de Dubai Customs réduit le temps de déclaration à moins de 10 minutes, allégeant les frais de dédouanement. La dynamique industrielle d'Abu Dhabi dans l'aluminium, la biopharmacie et l'énergie propre attire des flux de fret spécialisés nécessitant un stockage certifié conformément aux Bonnes pratiques de distribution et une ingénierie de fret de projet.

La Turquie, l'É�����ٱ� et un groupe de petits États du Golfe ajoutent une profondeur géographique. Les liens de l'union douanière de la Turquie avec l'Union européenne favorisent des flux automobiles et textiles en flux tendu reliant Bursa et Gaziantep à Leipzig et Milan. La Zone économique du canal de Suez en É�����ٱ� combine la fabrication sous douane et la manutention portuaire, maintenant le trafic de relais est-ouest même lorsque les expéditeurs se couvrent contre le risque en mer Rouge. Le Qatar, ���������ï��, le ���Ƿɱ�ï�� et Oman se taillent des niches dans le GNL, les produits pétrochimiques et les denrées périssables liées aux croisières, soutenant la demande de services logistiques tiers sur mesure.

Paysage concurrentiel

Le marché est fragmenté, maintenant une concurrence modérée et de larges opportunités. Les intégrateurs mondiaux tels que DHL, DSV et CEVA s'appuient sur des réseaux de bout en bout et un courtage multi-pays pour sécuriser des contrats d'entreprise. Les spécialistes régionaux comme Aramex et GAC se différencient par leur connaissance locale, leur expertise douanière et leur service client en langue arabe. Les nouveaux entrants numériques déploient des places de marché légères en actifs qui mettent en relation les expéditeurs avec des capacités sous-utilisées, offrant une réservation instantanée et des alertes d'étapes.

Les mouvements stratégiques se concentrent sur l'automatisation et la durabilité. DHL a alloué 750 millions USD aux trieurs robotisés et aux avions-cargos supplémentaires jusqu'en 2027, visant à réduire les délais de transit pour les exportations du commerce électronique. Les acquisitions de terminaux portuaires de DP World pour 2,2 milliards USD étendent son nombre de postes à quai contrôlés de 40 %, permettant des corridors mer-terre intégrés. Aramex a lancé une plateforme de fret basée sur la blockchain ciblant les PME nécessitant une documentation simplifiée. Les dépôts de brevets suivis par l'Organisation mondiale de la propriété intellectuelle révèlent une R&D croissante dans la manutention automatisée de conteneurs et les camions de transport local électriques. Les prestataires qui regroupent la visibilité, le reporting de conformité et les options de logistique verte remportent des contrats à long terme auprès des fabricants pharmaceutiques et de haute technologie.

Leaders du secteur du fret international au Moyen-Orient

DHL Group

Aramex

Almajdouie Logistics

Al-Futtaim Logistics

Bahri Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DHL Group a annoncé un plan d'expansion dans le Golfe de 750 millions USD, comprenant des centres de tri automatisés à Riyad et une capacité de fret aérien élargie à l'aéroport international de Dubaï.

- Décembre 2024 : DP World a finalisé l'acquisition de terminaux portuaires en É�����ٱ� et en Turquie pour 2,2 milliards USD, augmentant la capacité de manutention régionale de 40 %.

- Novembre 2024 : Aramex a lancé « Aramex Connect », une plateforme numérique de fret pilotée par l'IA aux Émirats arabes unis et en Arabie saoudite.

- Octobre 2024 : DSV a fusionné avec Gulf Logistics Solutions, créant une entité régionale d'une valeur de 1,8 milliard USD.

Portée du rapport sur le marché du fret international au Moyen-Orient

| Fret aérien international |

| Fret maritime international |

| Autres |

| Pétrole et gaz, mines et carrières |

| Construction |

| Fabrication |

| Agriculture, pêche et foresterie |

| Commerce de gros et de détail |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Turquie |

| É�����ٱ� |

| Qatar |

| ���������� |

| ���Ƿɱ�ï�� |

| Oman |

| Reste du Moyen-Orient |

| Par mode de transport | Fret aérien international |

| Fret maritime international | |

| Autres | |

| Par utilisateur final | Pétrole et gaz, mines et carrières |

| Construction | |

| Fabrication | |

| Agriculture, pêche et foresterie | |

| Commerce de gros et de détail | |

| Autres | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| É�����ٱ� | |

| Qatar | |

| ���������� | |

| ���Ƿɱ�ï�� | |

| Oman | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du fret international au Moyen-Orient d'ici 2030 ?

Le marché devrait atteindre 28,60 milliards USD d'ici 2030, reflétant un CAGR de 5,56 %.

Quel mode domine actuellement le marché en termes de revenus ?

Le fret maritime est en tête, détenant 41,89 % des revenus de 2024.

Quel segment est l'utilisateur final à la croissance la plus rapide ?

Le commerce de gros et de détail progresse à un CAGR de 6,29 % jusqu'en 2030.

Quel pays affiche le taux de croissance le plus élevé ?

Les Émirats arabes unis affichent le CAGR national le plus rapide à 5,95 % entre 2025 et 2030.

Comment les perturbations en mer Rouge affectent-elles les coûts logistiques ?

Les tarifs de fret sur certains corridors Asie-Europe ont augmenté de 15 à 20 % en 2024 en raison des détournements de routes.

Quelles tendances technologiques remodèlent le secteur ?

Les plateformes numériques de fret utilisant l'IA et la blockchain permettent une réservation instantanée, l'automatisation douanière et le routage prédictif.

Dernière mise à jour de la page le: