Taille et part du marché de la cybersécurité au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

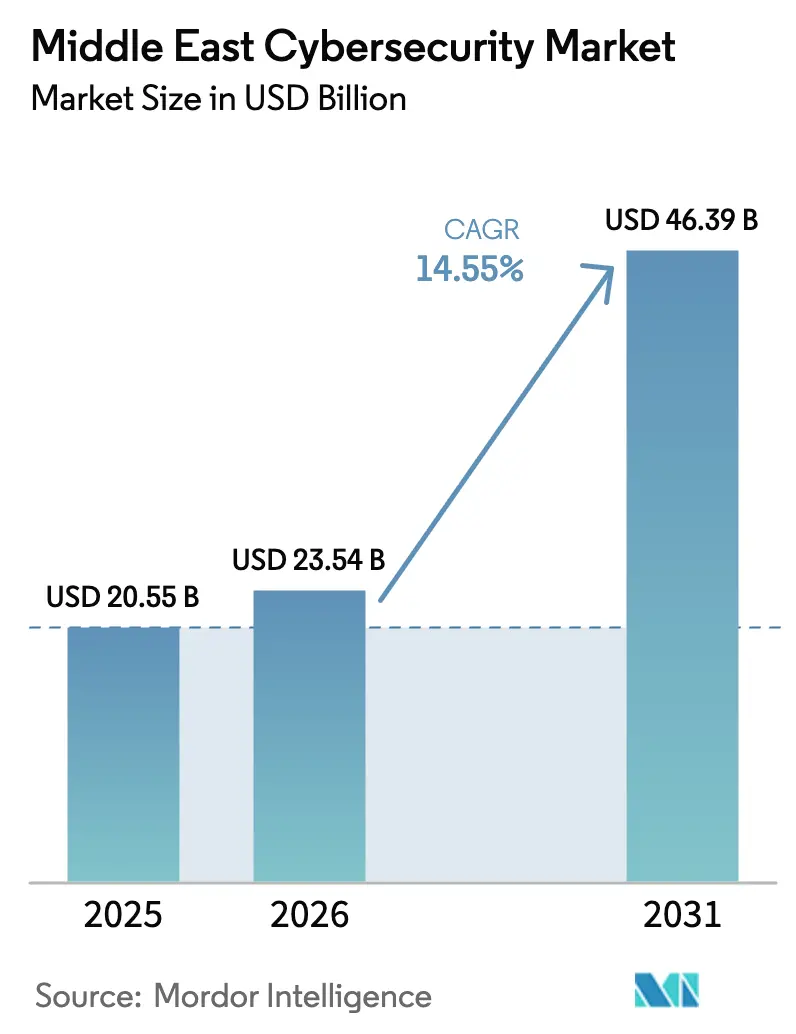

| Taille du marché de l'année de base (2025) | 20.55 Milliards de dollars |

| Taille du Marché (2026) | 23.54 Milliards de dollars |

| Taille du Marché (2031) | 46.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.55% CAGR |

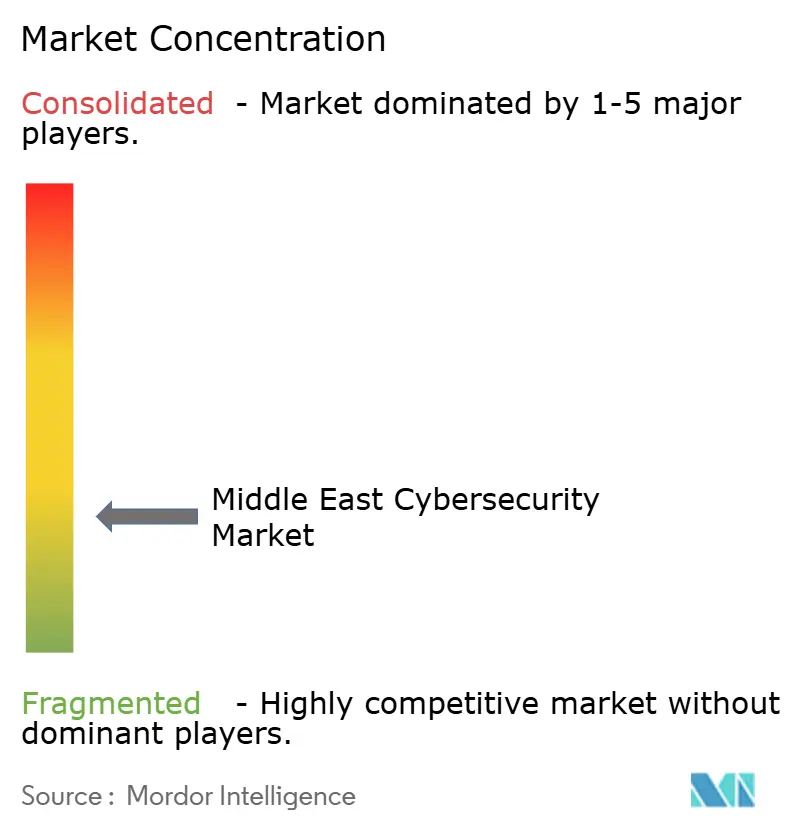

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Moyen-Orient par ����������

La taille du marché de la cybersécurité au Moyen-Orient était évaluée à 20,55 milliards USD en 2025 et devrait croître de 23,54 milliards USD en 2026 pour atteindre 46,39 milliards USD d'ici 2031, à un TCAC de 14,55 % durant la période de prévision (2026-2031). La numérisation accélérée, les attaques persistantes d'acteurs étatiques et les dépenses de conformité obligatoires dans le cadre des programmes nationaux de transformation alimentent la demande. Des violations d'infrastructures critiques, telles que l'infiltration iranienne de deux ans des réseaux opérationnels régionaux, ont réorienté les budgets des outils discrétionnaires vers les plateformes de confiance zéro. Les agendas « Vision » des gouvernements du CCG transforment la cybersécurité en un coût de base pour faire des affaires, tandis que la migration vers le cloud et l'adoption de l'IA au sein des agences publiques créent de nouvelles surfaces d'attaque nécessitant des défenses spécialisées. La pénurie de talents et la fragmentation des règles de souveraineté des données freinent les progrès, mais un nombre croissant de prestataires locaux de services de sécurité gérés et de partenariats internationaux commence à atténuer les frictions liées à la mise en œuvre.

Principaux enseignements du rapport

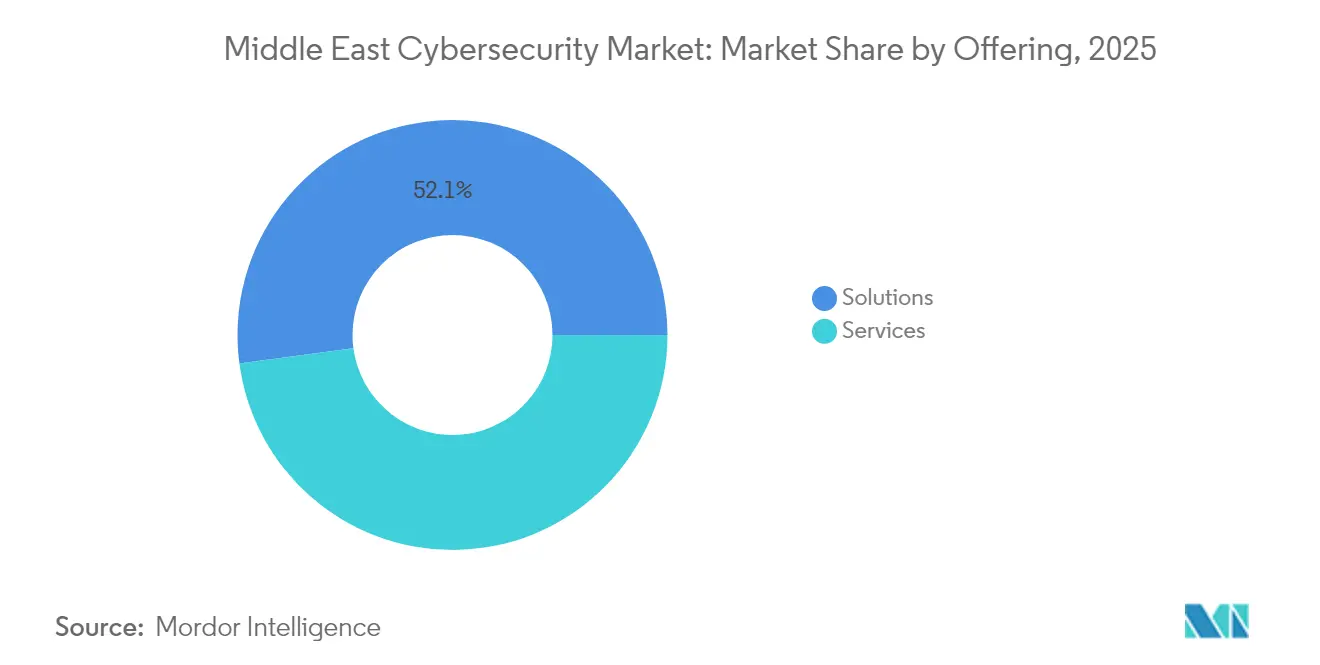

- Par offre, les solutions représentaient 52,12 % de la taille du marché de la cybersécurité au Moyen-Orient en 2025, tandis que les services devraient croître à un TCAC de 18,45 % entre 2026 et 2031.

- Par mode de déploiement, les installations sur site représentaient 26,94 % de la taille du marché de la cybersécurité au Moyen-Orient en 2025 ; les déploiements basés sur le cloud devraient progresser à un TCAC de 18,32 % jusqu'en 2031.

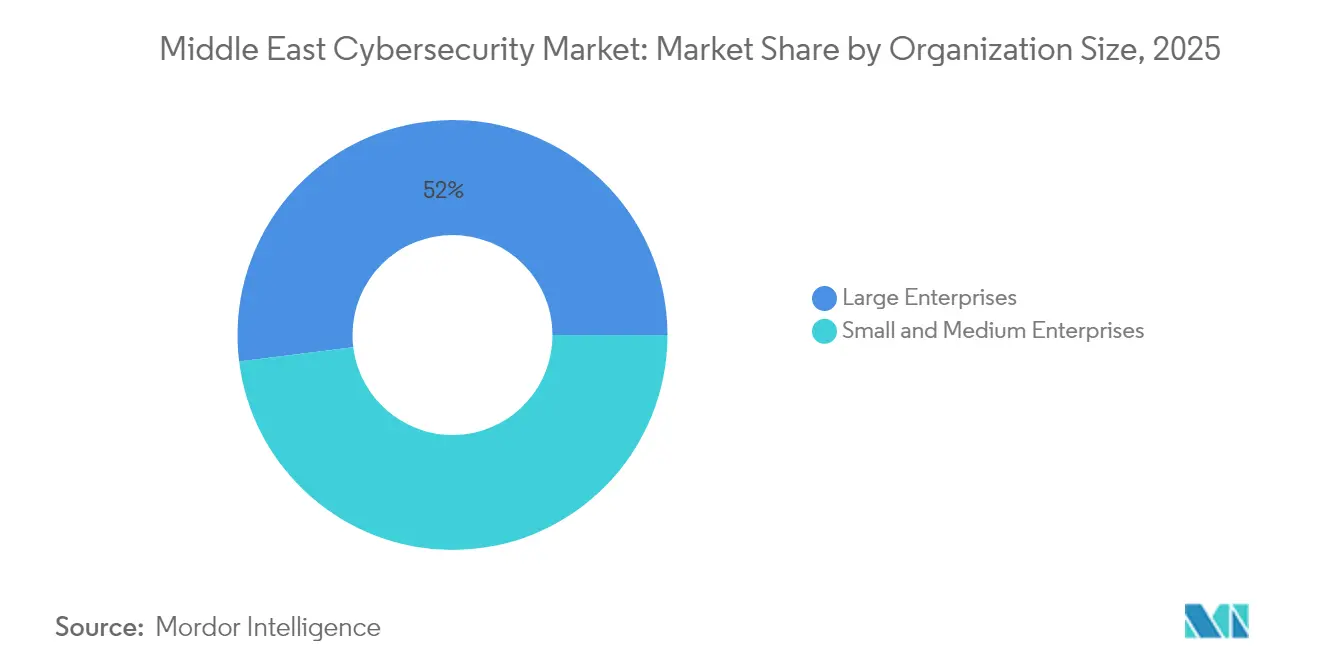

- Par taille d'organisation, les grandes entreprises représentaient 51,96 % de la part du marché de la cybersécurité au Moyen-Orient en 2025, et les PME progressent à un TCAC de 17,21 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI détenait une part de revenus de 21,02 % en 2025 ; le secteur de la santé devrait croître à un TCAC de 20,12 % jusqu'en 2031.

- Par pays, les Émirats arabes unis menaient la part du marché de la cybersécurité au Moyen-Orient en 2025, tandis qu'Israël devrait se développer à un TCAC de 17,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recrudescence des attaques d'acteurs étatiques et contre les infrastructures critiques | +3.2% | Émirats arabes unis, Arabie saoudite, Israël | Moyen terme (2 à 4 ans) |

| Programmes « Vision » gouvernementaux imposant des budgets cybersécurité | +2.8% | Cœur du CCG, Jordanie, É�����ٱ� | Long terme (≥ 4 ans) |

| Adoption du cloud en priorité et du SaaS dans le secteur public du CCG | +2.1% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Analyses de sécurité pilotées par l'IA réduisant le MTTR | +1.9% | Émirats arabes unis, Arabie saoudite, Israël | Moyen terme (2 à 4 ans) |

| Vague de fusions-acquisitions parmi les prestataires locaux de services de sécurité gérés créant des offres groupées | +1.4% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Modernisation des technologies opérationnelles pétrolières et gazières vers des architectures de confiance zéro | +1.6% | Arabie saoudite, Émirats arabes unis, ���Ƿɱ�ï��, Oman | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Recrudescence des attaques d'acteurs étatiques et contre les infrastructures critiques

Les groupes parrainés par des États sont passés d'intrusions rapides à des implantations patientes et pluriannuelles dans les réseaux opérationnels, comme l'illustre la campagne Lemon Sandstorm qui a exploité des failles VPN dans les services publics régionaux.[1]Lemos, Robert, « Lemon Sandstorm révèle les risques pour les infrastructures du Moyen-Orient », Dark Reading, darkreading.com Des acteurs liés à l'Iran ont maintenu un accès clandestin pendant jusqu'à 24 mois, soulignant la valeur stratégique que les adversaires accordent aux capacités de perturbation. Les gouvernements ont répondu par des échanges de renseignements sur les menaces en temps réel ; le pacte du Conseil de cybersécurité des Émirats arabes unis avec Group-IB coordonne désormais les plans de réponse aux incidents dans 15 juridictions. Les tensions géopolitiques accrues soutiennent donc des dépenses élevées en matière de renforcement des points de terminaison, d'outils de visibilité des technologies opérationnelles et de services de forensique.

Programmes « Vision » gouvernementaux imposant des budgets cybersécurité

Des feuilles de route de transformation juridiquement contraignantes en Arabie saoudite, aux Émirats arabes unis et au Qatar désignent la cybersécurité comme un pilier de la sécurité nationale, transformant des licences autrefois facultatives en postes budgétaires exécutoires. Les réglementations saoudiennes introduites en décembre 2024 stipulent des pénalités pouvant atteindre 25 millions SAR en cas de non-conformité, garantissant ainsi des pipelines d'approvisionnement pluriannuels.[2]Two Birds, « Arabie saoudite : Réglementations de l'Autorité nationale de cybersécurité 2024 », twobirds.com Les Émirats arabes unis visent une contribution de l'IA à hauteur de 20 % du PIB hors pétrole, de sorte que chaque déploiement de service numérique doit faire l'objet d'une accréditation de sécurité avant son lancement. Les exigences de base obligatoires font passer le marché de la cybersécurité au Moyen-Orient d'une dépense par projet à un statut de budget récurrent.

Adoption du cloud en priorité et du SaaS dans le secteur public du CCG

Les directeurs de l'IA dans les ministères des Émirats arabes unis et les projets pilotes de chaîne de blocs au sein des banques saoudiennes poussent des données sensibles vers des infrastructures partagées, rendant indispensables les contrôles cloud et les plateformes de périmètre de service d'accès sécurisé (SASE). Le centre d'excellence de Google Cloud à Abou Dhabi devrait permettre d'éviter 6,8 milliards USD de pertes liées à la cybercriminalité d'ici 2030, soulignant les avantages économiques d'un investissement proactif.[3]Conseil de cybersécurité des Émirats arabes unis, « Renforcer la cyberdéfense : les Émirats arabes unis et Google Cloud collaborent en matière de cybersécurité », googlecloudpresscorner.com Les clauses de souveraineté demeurent, mais les déploiements d'informatique confidentielle permettent aux agences de chiffrer les données en cours d'utilisation, facilitant ainsi le chemin de migration.

Analyses de sécurité pilotées par l'IA réduisant le MTTR

Les entreprises régionales considèrent la télémétrie par apprentissage automatique comme le seul moyen de combler les lacunes de détection sans quadrupler les effectifs. Des enquêtes montrent que 99 % des organisations des Émirats arabes unis reconnaissent les avantages de l'IA en matière de résilience, et 49 % prévoient des budgets supplémentaires explicitement pour des cas d'usage analytiques.[4]Zawya, « Les organisations des Émirats arabes unis intensifient leurs investissements en IA, renforçant la conformité des données et la cyber-résilience », zawya.com Les banques déploient des modèles comportementaux pour la prévention de la fraude, conformément aux orientations prudentielles de la SAMA. Les fournisseurs proposant des pipelines de données agnostiques aux modèles et des bibliothèques de menaces en langue locale gagnent du terrain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante de talents et inflation salariale à deux chiffres | -2.4% | Cœur du CCG, notamment Arabie saoudite et Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Fragmentation des lois sur la souveraineté des données dans le CCG et le Levant | -1.8% | À l'échelle régionale, variable selon les pays | Long terme (≥ 4 ans) |

| SCADA hérité à isolation physique retardant les mises à niveau des technologies opérationnelles | -1.2% | Arabie saoudite, Émirats arabes unis, ���Ƿɱ�ï��, Oman | Long terme (≥ 4 ans) |

| Informatique fantôme non gérée dans les chaînes d'approvisionnement des PME | -0.8% | Cœur du CCG, s'étendant à la Jordanie et à l'É�����ٱ� | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Pénurie persistante de talents et inflation salariale à deux chiffres

La numérisation rapide a dépassé l'offre de professionnels qualifiés en cybersécurité. Les entreprises de services publics d'électricité en Arabie saoudite peinent à pourvoir des postes clés même en augmentant les salaires à des taux à deux chiffres, comprimant les marges et retardant les délais des projets. Les universités ont élargi leurs offres de cours, mais l'expertise en IA, en sécurité cloud et en réponse aux incidents reste rare.

Fragmentation des lois sur la souveraineté des données dans le CCG et le Levant

Des statuts de localisation distincts obligent les multinationales à exploiter des environnements parallèles, augmentant la complexité architecturale. La loi sur la protection des données des Émirats arabes unis prévoit de multiples exemptions sectorielles, tandis que les contrôles saoudiens exigent encore que certaines catégories de données restent sur le territoire national. Cette divergence limite les économies d'échelle pour les déploiements de services régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dépassent les services

Les revenus des services augmentent plus rapidement que ceux des solutions, les entreprises passant d'une externalisation réactive aux incidents à une prévention centrée sur les plateformes. Le segment devrait croître de 18,45 % par an jusqu'en 2031, éclipsant la part des services qui représentait 47,88 % de la taille du marché de la cybersécurité au Moyen-Orient en 2025. La demande se concentre sur la gestion de la posture de sécurité cloud, la protection des applications et l'orchestration des identités qui soutiennent les politiques de confiance zéro. Des violations d'infrastructures très médiatisées ont propulsé les outils de visibilité en temps réel et les moteurs de détection d'anomalies dans les plans d'approvisionnement.

Parallèlement, les équipes de services professionnels conservent une niche pour les audits de conformité et les tests d'intrusion, mais les contrats de services de sécurité gérés font face à une pression sur les prix à mesure que les grands clients internalisent leurs centres d'opérations de sécurité. Des fournisseurs natifs de l'IA tels que Corgea ont obtenu 2,6 millions USD pour développer des moteurs automatisés de triage des vulnérabilités adaptés aux bases de code en langue arabe, illustrant l'innovation qui alimente désormais le pipeline des solutions.

Par mode de déploiement : le cloud progresse malgré les préoccupations liées à la souveraineté des données

Les charges de travail cloud devraient se développer à un TCAC de 18,32 %, réduisant l'écart avec les parcs sur site qui représentent actuellement 26,94 % de la taille du marché de la cybersécurité au Moyen-Orient. Les ministères du CCG adoptent des chartes « cloud en priorité » pour moderniser les services aux citoyens, stimulant l'adoption des plateformes SASE et des passerelles de chiffrement des charges de travail. Les options d'informatique confidentielle offrent désormais des contrôles matériels qui satisfont les régulateurs tout en préservant les économies d'échelle.

Les déploiements sur site restent la norme dans les réseaux bancaires de base et de défense, où les règles de classification des données sont strictes. Les modèles hybrides se multiplient ; les banques saoudiennes acheminent désormais les transferts interbancaires par chaîne de blocs via des nœuds locaux tout en stockant les analyses dans des clouds souverains. Cette approche à double pile préserve la résidence des données critiques tout en permettant une surveillance de la fraude pilotée par l'IA dans des environnements élastiques.

Par taille d'organisation : les PME stimulent une croissance inattendue

Les grandes entreprises représentent déjà 51,96 % des revenus de 2025 et les PME progresseront à un TCAC de 17,21 % à mesure que la sensibilisation augmente et que les offres clés en main réduisent les obstacles à l'entrée. Les agendas régionaux d'entrepreneuriat, notamment les programmes de financement de Monsha'at, ajoutent de nouvelles entreprises axées sur le numérique qui considèrent la cybersécurité comme un prérequis de licence. Les fournisseurs regroupent désormais la sécurité des points de terminaison, des e-mails et des accès cloud dans des consoles multi-locataires avec une tarification basée sur la consommation.

Les grandes entreprises, bien que déjà matures, font face à de nouveaux défis liés aux technologies opérationnelles dans le pétrole, le gaz et la pétrochimie, où 60 % des opérateurs considèrent les menaces opérationnelles comme plus graves que les menaces informatiques. Leurs dépenses se déplacent des équipements périmètriques vers les passerelles de segmentation et la gouvernance des identités couvrant les réseaux de contrôle des raffineries.

Par utilisateur final : la santé émerge comme leader de la croissance

Les dépenses de santé augmentent à un TCAC de 20,12 % jusqu'en 2031, car les flux de travail patients numérisés, la télémédecine et les diagnostics par objets connectés élargissent les surfaces d'attaque. Des incidents de rançongiciels ciblant des chaînes hospitalières ont incité les régulateurs à exiger une surveillance continue et un transfert chiffré des dossiers, stimulant la demande d'isolation réseau et de détection d'anomalies. Les principes de l'Industrie 4.0 dans les cliniques intelligentes élèvent également les besoins en gestion des identités et en micro-segmentation.

À l'inverse, le secteur des services bancaires, financiers et d'assurance (BFSI) a conservé la plus grande part à 21,02 % en 2025, en raison des règles d'adéquation des fonds propres qui exigent une amélioration continue des contrôles cybernétiques. Les banques régionales intègrent l'IA comportementale pour stopper la fraude en temps réel, conformément aux mandats prudentiels de la SAMA. L'énergie et les services publics orientent leurs budgets vers des modernisations de confiance zéro, tandis que la fabrication déploie la sécurité de la chaîne d'approvisionnement pour protéger les lignes de production connectées.

Analyse géographique

Les Émirats arabes unis représentent 29,62 % du marché de la cybersécurité au Moyen-Orient en 2025. Le partenariat de Microsoft d'une valeur de 1,5 milliard USD avec G42 illustre comment l'intégration de l'IA nécessite des contrôles cybernétiques robustes. La loi fédérale sur la protection des données fournit une base harmonisée qui accueille les fournisseurs internationaux tout en les obligeant à stocker les données critiques localement. Le Centre de sécurité électronique de Dubaï publie des plans d'action sectoriels, et le nouveau centre d'excellence lancé avec Google Cloud devrait prévenir 6,8 milliards USD de pertes d'ici 2030. Ensemble, ces mesures créent un environnement d'approvisionnement qui favorise les plateformes natives de l'IA et les flux de renseignements sur les menaces gérés.

L'Arabie saoudite se classe deuxième par les dépenses et applique certaines des mesures de responsabilisation les plus strictes de la région. Des pénalités pouvant atteindre 25 millions SAR sont entrées en vigueur en décembre 2024, obligeant les conseils d'administration à certifier leur conformité. Les contrôles essentiels pour les technologies opérationnelles exigent des opérateurs de raffineries qu'ils mettent en œuvre le zonage réseau, l'inventaire des actifs et la surveillance continue. Le projet pilote de chaîne de blocs de la SAMA souligne l'intégration des technologies émergentes avec une sécurité rigoureuse, et des bourses publiques visent à atténuer la pénurie locale de talents. Ces dynamiques promettent une demande résiliente pour les outils de gouvernance, de risque et de conformité. Israël enregistre la croissance la plus rapide, portée par la R&D de niveau militaire et les fournisseurs cybernétiques orientés vers l'exportation. Le Qatar progresse grâce à une Agence nationale de cybersécurité centralisée qui accrédite les prestataires et publie des directives cloud, créant une demande prévisible dans les secteurs de l'énergie et de la finance. La population internet de 82 millions d'habitants de l'É�����ٱ� en fait la plus grande surface d'attaque d'Afrique du Nord, catalysant les investissements dans les centres d'opérations de sécurité. Les petites économies du CCG — ���Ƿɱ�ï��, ���������ï�� et Oman — s'alignent sur les normes régionales et s'appuient sur les réseaux panrégionaux de partage cybernétique du CCG, assurant une croissance régulière mais modérée. Collectivement, ces environnements politiques diversifiés soutiennent le marché plus large de la cybersécurité au Moyen-Orient, les fournisseurs adaptant leurs architectures aux particularités de conformité locales.

Paysage concurrentiel

Les fournisseurs mondiaux Cisco, Palo Alto Networks, Fortinet et les champions locaux DarkMatter, Help AG, CPX se disputent un marché qui reste modérément fragmenté. L'acquisition de CPX par G42 en février 2025 intègre l'infrastructure d'IA aux outils défensifs, signalant que les capacités transdomaines différencieront les leaders. Le carnet de commandes de DarkMatter, fortement orienté vers les gouvernements et estimé à 80 % des revenus, démontre la valeur de la confiance souveraine.

La société saoudienne Cipher a obtenu 13,3 millions USD pour développer ses équipes de tests d'intrusion et de réponse aux incidents. Le capital-risque afflue vers les plateformes pilotées par l'IA qui traitent les ensembles de données en langue arabe et les filtres de conformité régionaux. Les alliances stratégiques entre les équipementiers industriels énergétiques et les fournisseurs cybernétiques, tels que le partenariat de Palo Alto Networks avec SLB, intègrent la sécurité dans les mises à niveau des systèmes de contrôle industriel.

La concurrence par les prix s'intensifie dans les niches de points de terminaison banalisées, tandis que les marges élevées persistent pour les passerelles de segmentation des technologies opérationnelles, les puces d'informatique confidentielle et les modules de chasse aux menaces par IA. L'essor des offres groupées de prestataires de services de sécurité gérés et des centres d'opérations de sécurité en cloud souverain devrait rogner la part des cabinets de conseil purs. Par conséquent, le succès dépendra des modèles de livraison hybrides, des effectifs qualifiés localement et des cartographies de conformité démontrables.

Leaders du secteur de la cybersécurité au Moyen-Orient

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le Conseil de cybersécurité des Émirats arabes unis et Google Cloud ont lancé un centre d'excellence en cybersécurité à Abou Dhabi pour réduire les pertes régionales projetées de 6,8 milliards USD.

- Mars 2025 : le gouvernement des Émirats arabes unis a confirmé que des cibles des secteurs public et privé avaient été visées dans un piratage mondial, entraînant un renforcement immédiat des systèmes critiques.

- Février 2025 : G42 a acquis CPX Holdings pour intégrer la sécurité de bout en bout dans sa chaîne de valeur IA.

- Février 2025 : la société saoudienne Cipher a levé 13,3 millions USD pour développer ses services d'évaluation et de réponse.

Périmètre du rapport sur le marché de la cybersécurité au Moyen-Orient

La cybersécurité couvre tous les aspects de la protection d'une organisation, de son personnel et de ses actifs contre les cybermenaces. Un large éventail de solutions de cybersécurité est nécessaire pour réduire les cyber-risques des entreprises, compte tenu de la fréquence et de la sophistication croissantes des attaques et de la complexité accrue des réseaux d'entreprise.

Le marché de la cybersécurité au Moyen-Orient est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux), par pays (Arabie saoudite, Émirats arabes unis, Qatar, ���Ƿɱ�ï��, ���������ï��, reste du Moyen-Orient [incluant l'Irak, la Jordanie, le Liban, etc.]). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| PME |

| Grandes entreprises |

| BFSI |

| �����Գ�é |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres utilisateurs finaux |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| ���Ƿɱ�ï�� |

| ���������� |

| É�����ٱ� |

| Reste du Moyen-Orient |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par utilisateur final | BFSI | |

| �����Գ�é | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres utilisateurs finaux | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| ���Ƿɱ�ï�� | ||

| ���������� | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cybersécurité au Moyen-Orient ?

Le marché est évalué à 23,54 milliards USD en 2026 et est en bonne voie pour atteindre 46,39 milliards USD d'ici 2031.

Quel pays mène les dépenses régionales en cybersécurité ?

Les Émirats arabes unis détiennent la plus grande part nationale à 29,62 % des revenus de 2025.

Quel secteur connaît la croissance la plus rapide en matière de demande de cybersécurité ?

La santé se développe à un TCAC de 20,12 % jusqu'en 2031, à mesure que les hôpitaux se numérisent et protègent les données des patients.

Comment les programmes nationaux « Vision » influencent-ils les budgets ?

Les réglementations dans le cadre d'initiatives telles que Vision 2030 de l'Arabie saoudite imposent des contrôles de sécurité minimaux, transformant la cybersécurité en un coût d'exploitation non discrétionnaire.

Pourquoi la sécurité cloud devient-elle une priorité malgré les règles de résidence des données ?

Les modèles d'informatique confidentielle et de cloud souverain permettent aux agences de tirer parti de ressources élastiques tout en maintenant les données sensibles sous juridiction nationale.

Quel est le principal obstacle à une croissance plus rapide du marché ?

Une pénurie persistante de professionnels qualifiés en cybersécurité alimente l'inflation salariale et ralentit le déploiement des projets, notamment en Arabie saoudite et aux Émirats arabes unis.

Dernière mise à jour de la page le: