Taille et parts du marché ADAS du Moyen-Orient et de l'Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

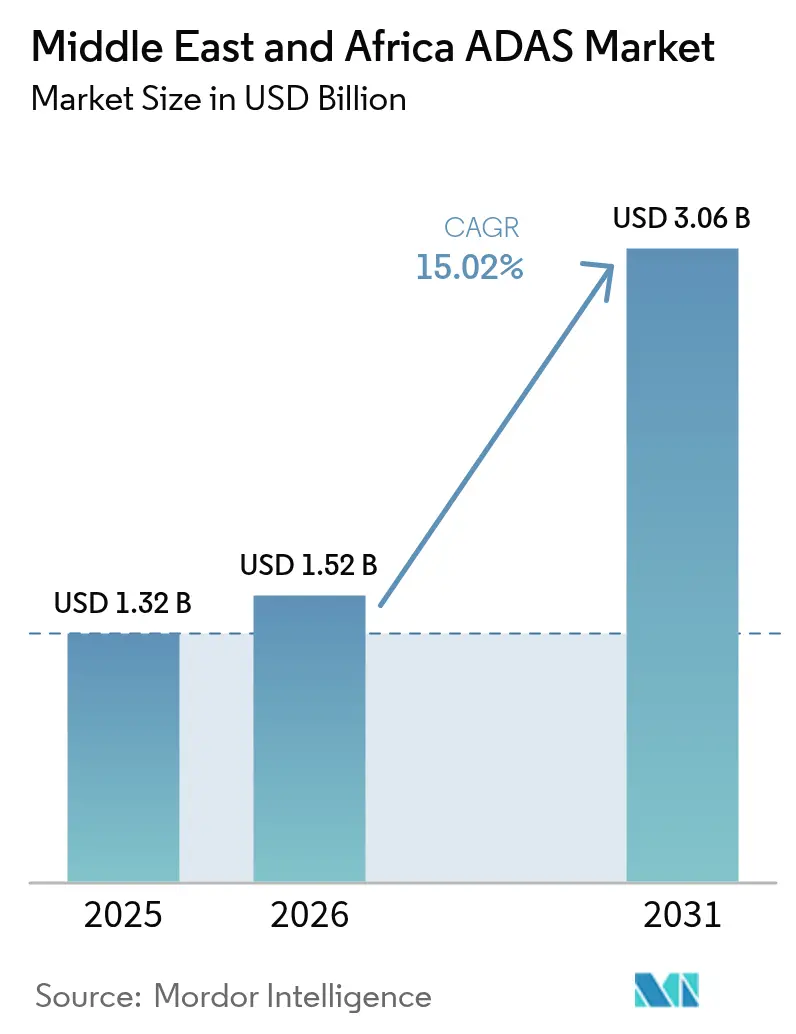

| Taille du marché de l'année de base (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ADAS du Moyen-Orient et de l'Afrique par ����������

Le marché des systèmes avancés d'aide à la conduite du Moyen-Orient et de l'Afrique devrait passer de 1,32 milliard USD en 2025 à 1,52 milliard USD en 2026 et est prévu d'atteindre 3,06 milliards USD d'ici 2031, à un TCAC de 15,02 % sur la période 2026-2031. Cette expansion soutenue souligne la manière dont les gouvernements du Golfe considèrent les ADAS comme un pilier essentiel de leurs agendas de mobilité intelligente plutôt que comme une fonctionnalité premium optionnelle. Les catalyseurs réglementaires tels que la loi n° 9 de 2023 de Dubaï et les objectifs de Vision 2030 de l'Arabie saoudite, combinés aux investissements des fonds souverains dans les corridors technologiques autonomes, créent un pipeline de demande prévisible. L'innovation en matière de capteurs résistant à la chaleur intense et à la poussière, la hausse des immatriculations de véhicules haut de gamme et l'expansion des réseaux V2X compatibles 5G renforcent la logique commerciale de la région en faveur d'une adoption rapide des ADAS. En conséquence, le marché des systèmes avancés d'aide à la conduite évolue de packages centrés sur le matériel vers des plateformes définies par logiciel, optimisées pour les conditions d'exploitation du Moyen-Orient.

Principaux enseignements du rapport

- Par type de système, les systèmes d'aide au stationnement ont dominé avec une part de revenus de 29,12 % en 2025, tandis que le freinage d'urgence automatique devrait progresser à un TCAC de 18,74 % jusqu'en 2031.

- Par technologie de capteur, les solutions à caméra ont capturé une part de 42,75 % en 2025 ; les unités LiDAR affichent la croissance la plus rapide avec un TCAC de 18,96 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient une part de 74,10 % en 2025, tandis que les véhicules utilitaires moyens et lourds devraient progresser à un TCAC de 16,35 % sur la période de prévision.

- Par niveau d'autonomie, l'aide à la conduite de niveau 1 détenait une part de 56,85 % en 2025 ; les plateformes de niveau 2 affichent la dynamique la plus forte avec un TCAC de 17,22 % jusqu'en 2031.

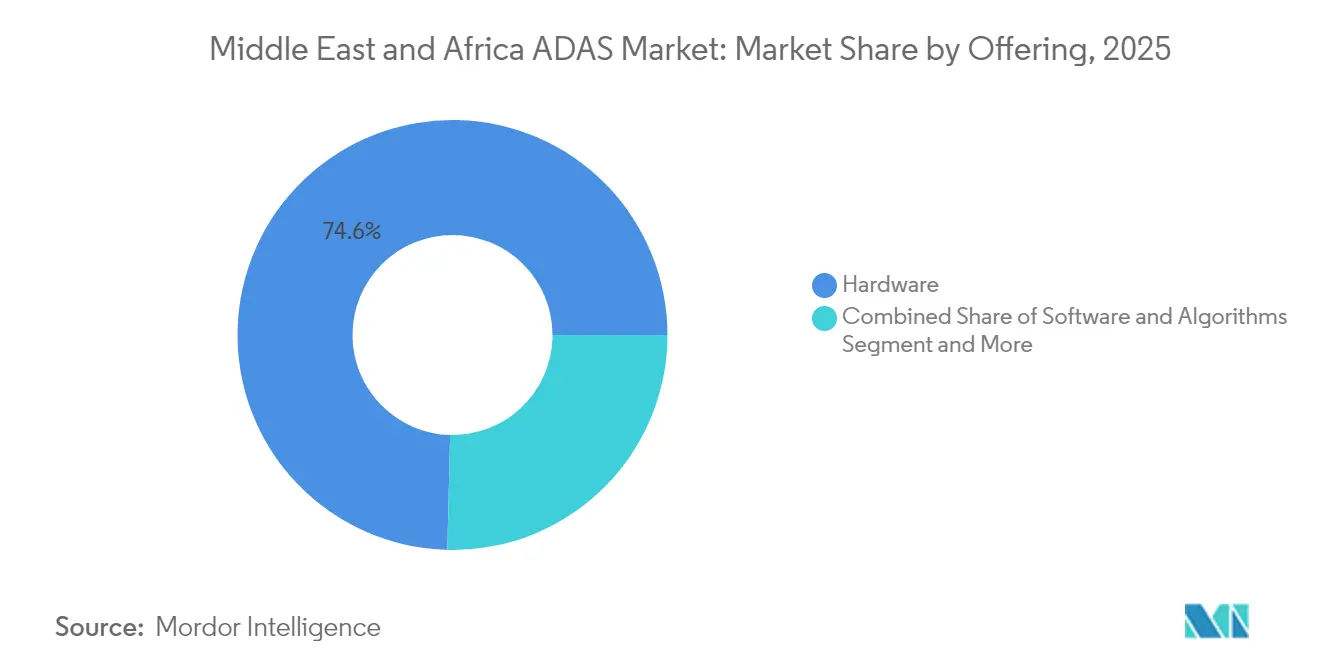

- Par offre, les composants matériels représentaient 74,62 % des revenus de 2025, tandis que les logiciels et algorithmes devraient progresser à un TCAC de 16,44 %.

- Par canal de distribution, les installations montées en OEM dominaient avec une part de 84,10 % en 2025 ; le segment aftermarket progresse à un TCAC de 16,71 %.

- Par géographie, l'Arabie saoudite commandait 28,20 % de la part régionale en 2025, et les Émirats arabes unis sont positionnés pour la croissance la plus élevée avec un TCAC de 15,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché ADAS du Moyen-Orient et de l'Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations de sécurité obligatoires de type NCAP | +3.2% | États du Golfe avec adoption précoce aux Émirats arabes unis, en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Pénétration des fonctionnalités L2+ sur les véhicules haut de gamme | +2.8% | Émirats arabes unis, Arabie saoudite, Qatar avec répercussions sur l'É�����ٱ� et le Maroc | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs et assemblage local | +2.1% | Hubs de fabrication en É�����ٱ� et au Maroc, distribution régionale | Moyen terme (2 à 4 ans) |

| Corridors d'infrastructure V2X pour villes intelligentes | +1.9% | Projets de villes intelligentes à Dubaï, Riyad et NEOM | Long terme (≥ 4 ans) |

| Standardisation des packs de sécurité pour les flottes | +1.7% | Centres urbains dans le CCG et en Afrique du Nord | Court terme (≤ 2 ans) |

| Financement technologique de mobilité Vision 2030 | +1.4% | Arabie saoudite avec effets de répercussion régionaux | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Réglementations de sécurité obligatoires de type NCAP et mandats d'équipement des flottes

Les ministères régionaux des transports intègrent désormais des suites de sécurité équivalentes à l'Euro-NCAP dans les cadres d'homologation. L'Autorité des routes et des transports de Dubaï a commencé à exiger la télématique dans les camions lourds, et le règlement sur les systèmes d'assistance au contrôle du conducteur de la Commission économique des Nations Unies pour l'Europe offre un référentiel technique harmonisé [1]« Règlement sur les systèmes d'assistance au contrôle du conducteur », Commission économique des Nations Unies pour l'Europe, unece.org. Étant donné que les licences d'exploitation dépendent de plus en plus de la conformité, les opérateurs de flottes accélèrent leurs calendriers d'installation des ADAS, créant ainsi un flux de revenus prévisible pour les fournisseurs de rang 1.

L'adoption des véhicules haut de gamme stimule la pénétration des fonctionnalités L2+

Les consommateurs aisés du Golfe considèrent les fonctions d'évitement des collisions et de pilotage sur autoroute comme des marqueurs de style de vie. La gamme IONIQ de Hyundai et les marques chinoises comme Changan intègrent désormais l'aide à la conduite sur autoroute et les changements de voie automatisés en série sur les finitions supérieures. L'effet de démonstration raccourcit les cycles de diffusion, incitant les constructeurs de segment intermédiaire à proposer des packages L2 simplifiés à des prix plus bas.

Baisse des coûts des capteurs et incitations à l'assemblage local

Les gouvernements d'É�����ٱ� et du Maroc conditionnent les réductions de droits d'importation et les concessions foncières à la teneur en électronique locale. Des investissements tels que l'usine de faisceaux de câblage de 40 millions EUR de Leoni et l'installation CKD de Geely réduisent les coûts logistiques et raccourcissent les délais [2]« Usine de faisceaux de câblage Leoni É�����ٱ� », MarkLines, marklines.com. La localisation des composants permet également de constituer une base de techniciens aptes à effectuer le calibrage minutieux que le matériel ADAS requiert.

Corridors de villes intelligentes permettant une infrastructure V2X compatible ADAS

Les mégaprojets, notamment NEOM et les corridors 5G de Dubaï, intègrent des réseaux de signaux de circulation adaptatifs avec des unités de bord de route diffusant des données en temps réel. Les partenariats entre opérateurs de télécommunications, fournisseurs de rang 1 et agences municipales informatiques permettent d'atteindre les seuils de latence requis pour les applications de fusion de voie coopérative et de synchronisation des phases des feux de signalisation. Des bancs d'essai contrôlés réduisent le temps de validation des fournisseurs, accélérant ainsi les cycles de mise sur le marché commerciale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du système par rapport au revenu disponible | -2.3% | Afrique subsaharienne, Afrique du Nord hors États du Golfe | Moyen terme (2 à 4 ans) |

| Réseaux de calibrage et de maintenance peu denses | -1.8% | Zones rurales dans l'ensemble de la région Moyen-Orient et Afrique, petits centres urbains | Long terme (≥ 4 ans) |

| Environnement poussiéreux et caniculaire dégradant les capteurs | -1.4% | Régions désertiques dans l'ensemble de la région Moyen-Orient et Afrique, notamment en Arabie saoudite, aux Émirats arabes unis et en É�����ٱ� | Court terme (≤ 2 ans) |

| Fluctuations tarifaires et perturbations de la chaîne d'approvisionnement | -1.1% | Marchés dépendants des importations, corridors commerciaux transfrontaliers | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Coût élevé du système par rapport au revenu disponible en Afrique

Sur les marchés d'Afrique subsaharienne, la majoration de prix liée aux ADAS peut représenter 5 à 10 % de la facture d'un véhicule neuf, un obstacle alors que les coûts moyens de possession d'un véhicule pèsent déjà sur les budgets des ménages. Les kits de rétrofit répondaient autrefois à cette lacune, mais le retrait de Mobileye des programmes aftermarket en 2024 a supprimé un canal à faible coût clé. Sans subventions de crédit locales ni réductions de droits plus importantes, l'adoption de masse est en retard par rapport aux pairs du Golfe.

Réseaux de calibrage et de maintenance peu denses

La pénurie de techniciens qualifiés et d'équipements spécialisés en dehors des villes de premier rang ralentit les réparations et suscite des craintes quant au coût total de possession. Les tempêtes de sable fréquentes et la chaleur ambiante élevée aggravent le désalignement des capteurs, nécessitant des cycles de recalibrage que de nombreux ateliers ne sont pas équipés pour effectuer. Cette préoccupation en matière de fiabilité décourage les acheteurs sur les marchés secondaires jusqu'à ce que les lacunes en matière de capacité de service soient comblées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : le freinage d'urgence fait progresser l'évolution de la sécurité

Le freinage d'urgence automatique apporte la valeur incrémentale la plus élevée, progressant à un TCAC de 18,74 % tandis que les régulateurs ajoutent la mitigation des collisions frontales aux listes de contrôle d'inspection. Bien que déjà bien établie, la technologie d'aide au stationnement détient encore une part de 29,12 % en raison de la densité des centres urbains à Dubaï et à Riyad, qui amplifie l'anxiété liée aux collisions à faible vitesse. Les fournisseurs de rang 1 regroupent ces fonctionnalités pour encourager des taux d'adoption plus élevés, renforçant ainsi la dynamique du marché des systèmes avancés d'aide à la conduite.

Les suites de sécurité intégrées combinent de plus en plus la détection des angles morts, l'éclairage avant adaptatif et les caméras de surveillance du conducteur. Les fournisseurs de rang 1 tels que Bosch superposent des algorithmes de perception basés sur l'intelligence artificielle sur un matériel modulaire, permettant aux constructeurs de déployer des packages personnalisés sans refontes coûteuses.

Par technologie de capteur : la domination des caméras face au défi du LiDAR

Les caméras restent le moteur économique, contrôlant 42,75 % des revenus de 2025. Pourtant, les opérateurs du Golfe font face à l'éblouissement et à la poussière, catalysant le TCAC de 18,96 % du LiDAR à mesure que les unités à état solide descendent en dessous de 500 USD par canal. Les mises à niveau du radar vers des configurations d'imagerie 4D ajoutent une classification d'objets résiliente aux conditions météorologiques, tandis que les anneaux ultrasoniques restent essentiels pour les manœuvres urbaines à faible vitesse.

Les architectures définies par logiciel permettent aux constructeurs de raffiner les algorithmes à distance, en optimisant la fusion de capteurs pour les particularités de conduite régionales. Cette capacité déplace la différenciation des courbes de coût matériel vers la cadence de mise à jour et l'expertise en science des données, une caractéristique distinctive du secteur des systèmes avancés d'aide à la conduite.

Par type de véhicule : les flottes commerciales mènent la transformation

Les voitures particulières représentent 74,10 % de la taille du marché des systèmes avancés d'aide à la conduite en 2025, mais les flottes commerciales offrent la logique de croissance la plus élevée avec un TCAC de 16,35 %. Les entreprises de fret retrofittent des ADAS connectés à la télématique pour réduire les primes d'assurance et les temps d'arrêt des conducteurs. Le mandat de télématique pour les camions lourds de Dubaï accélère l'adoption parmi les opérateurs logistiques cherchant des certificats de conformité.

Les sociétés de covoiturage tirent parti des ADAS pour renforcer leur image de marque en matière de sécurité des passagers et réduire les dépenses de règlement des collisions. Les données de flotte générées par ces plateformes alimentent des boucles d'apprentissage automatique qui affinent les couches de perception, différenciant davantage la qualité de service et alimentant le marché des systèmes avancés d'aide à la conduite.

Par niveau d'autonomie : les systèmes L2 gagnent en dynamique réglementaire

Les fonctionnalités de niveau 1 dominent encore avec une part de 56,85 %, mais les packages multifonctionnels de niveau 2 affichent des perspectives de TCAC de 17,22 % à mesure que les réglementations de la Commission économique des Nations Unies pour l'Europe clarifient les règles de validation de conception. La collaboration de VW avec Valeo et Mobileye vise une couverture de capteurs à 360 degrés dans les modèles de segment intermédiaire d'ici 2027.

Les caméras de surveillance du conducteur deviennent obligatoires dans les packages de niveau 2, garantissant que la responsabilité juridique incombe aux conducteurs attentifs et permettant aux régulateurs d'autoriser les voies de croisière mains libres.

Par offre : la croissance du logiciel signale l'évolution du secteur

Le matériel détenait la plus grande part des revenus de 2025 à 74,62 % de la part du marché des systèmes avancés d'aide à la conduite, reflétant le poids en coûts des capteurs, des unités de contrôle électronique et des faisceaux de câblage dans chaque nouvelle plateforme de véhicule. Cette prédominance reflète les choix de conception des constructeurs qui continuent d'intégrer les fonctionnalités de sécurité autour de composants physiques certifiés lors de l'homologation.

Bien qu'ils représentent une base plus réduite en 2025, les logiciels et algorithmes affichent la trajectoire la plus rapide sur 2026-2031 avec un TCAC de 16,44 %. La capacité de mise à jour à distance, les couches de perception pilotées par l'intelligence artificielle et la monétisation par abonnement élèvent le code au rang d'actif stratégique, incitant les fournisseurs de rang 1 tels qu'Aumovio à s'orienter vers des feuilles de route de véhicules définis par logiciel.

Par canal de distribution : intégration OEM versus agilité aftermarket

Les systèmes installés en usine ont capturé 84,10 % des livraisons de 2025, démontrant comment le calibrage en ligne, la conformité en matière de cybersécurité et des contrôles qualité plus stricts favorisent les installations montées en OEM pour la taille du marché des systèmes avancés d'aide à la conduite. L'approche intégrée soutient également une couverture de garantie coordonnée et une collecte de données sur le cycle de vie qui simplifie les futures mises à niveau de fonctionnalités.

Le segment aftermarket, bien que représentant la minorité aujourd'hui, enregistre la progression la plus rapide avec un TCAC de 16,71 % jusqu'en 2031. Les retrofits de flottes de véhicules de poids moyen et lourd, la durée de vie prolongée des actifs et les mandats de conformité réglementaire soutiennent la demande même après le retrait de Mobileye des programmes de retrofit en 2024. Les prestataires de services indépendants qui investissent dans des outils de calibrage spécialisés sont positionnés pour capter cette progression, notamment dans les corridors de véhicules commerciaux où les coûts d'immobilisation dépassent les dépenses de retrofit.

Analyse géographique

L'Arabie saoudite représente 28,20 % des revenus de 2025 grâce aux jalons explicites en matière d'ADAS et de mobilité autonome inscrits dans Vision 2030. La coentreprise de 100 millions USD de NEOM avec Pony.ai fournit un banc d'essai pour les robotaxis de niveau 4. Les Émirats arabes unis enregistrent un TCAC de 15,38 % dans le sillage de l'objectif de Dubaï de rendre 25 % des trajets autonomes d'ici 2030. Les programmes de fabrication nord-africains améliorent l'accessibilité financière mais ne combleront pas rapidement les écarts de revenus, retardant l'adoption de masse en dehors des segments haut de gamme.

Les Émirats arabes unis fonctionnent comme un bac à sable réglementaire, accélérant les approbations de projets pilotes de WeRide, Baidu et Uber. La législation fédérale fournit une échelle de conformité unifiée, offrant aux fournisseurs des avantages d'échelle dans les sept émirats. Un réseau 5G et de capteurs de bord de route en expansion fournit l'épine dorsale à faible latence nécessaire aux applications de perception coopérative.

Au-delà du Golfe, l'É�����ٱ� et le Maroc priorisent les incitations aux parcs fournisseurs pour intégrer le câblage ADAS, les supports de caméra et les unités de contrôle électronique dans les lignes CKD. Cette localisation réduit les droits d'importation et s'aligne sur les zones de libre-échange continentales, abaissant progressivement les prix de détail pour les finitions grand marché. La base d'exportation établie d'Afrique du Sud offre des talents en ingénierie, bien que les risques tarifaires américains tempèrent la vitesse d'investissement.

Paysage concurrentiel

Le pouvoir de marché se déplace des fournisseurs de matériel pure-play vers des acteurs de plateformes intégrées verticalement. Autoliv, Aumovio et ZF dominent encore les technologies de retenue, mais des challengers chinois comme WeRide et Pony.ai déploient des solutions à pile complète financées par des fonds souverains du Golfe. La consolidation se manifeste dans des alliances centrées sur le logiciel — illustrées par Volkswagen-Valeo-Mobileye — où les algorithmes de perception, la logique de surveillance du conducteur et les pipelines de mise à jour à distance se combinent en suites clé en main de niveau 2+.

Les fournisseurs qui maîtrisent la perception adaptée aux environnements désertiques, le calibrage sur le terrain et la certification en cybersécurité acquièrent un avantage. Comme le montre la prise de participation de DENSO dans Onsemi, le contrôle stratégique de l'approvisionnement en semi-conducteurs atténue la volatilité liée aux pénuries de puces. À mesure que la concession de licences de fonctionnalités à distance mûrit, les revenus récurrents issus des logiciels réduisent la dépendance des marges à la nomenclature des unités de contrôle électronique, soutenant des trajectoires de rentabilité durables sur l'ensemble du marché des systèmes avancés d'aide à la conduite.

Leaders du secteur ADAS au Moyen-Orient et en Afrique

Robert Bosch GmbH

Continental AG

Mobileye

Autoliv AB

Hyundai Mobis Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Pony.ai et Uber ont lancé un pilote conjoint de robotaxi à Dubaï, visant le retrait progressif des opérateurs de sécurité sous réserve de l'approbation finale.

- Mai 2025 : DENSO et Rohm ont convenu de co-développer des puces d'alimentation et de capteurs pour les véhicules électriques et les ADAS au sein d'une chaîne d'approvisionnement intégrée.

- Avril 2025 : Uber et WeRide ont signé avec l'Autorité des routes et des transports de Dubaï pour intégrer des véhicules autonomes dans la stratégie de transport autonome de la ville.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ����������, nous considérons que le marché ADAS du Moyen-Orient et de l'Afrique se compose de tous les modules matériels d'aide à la conduite installés en usine ou montés ultérieurement par des professionnels, ainsi que de leurs logiciels de contrôle intégrés, radars, caméras, ultrasons, LiDAR et calculateurs de fusion de capteurs qui permettent des fonctions SAE de niveau 1 et de niveau 2 dans les voitures particulières et les véhicules commerciaux sur route dans 18 pays de la région.

Exclusions du champ d'application : Les mises à jour purement logicielles qui n'ajoutent pas ou ne remplacent pas le matériel de détection physique restent en dehors de notre champ de dimensionnement.

Aperçu de la segmentation

- Par type de système

- Systèmes d'aide au stationnement

- Éclairage avant adaptatif

- Vision nocturne

- Détection des angles morts

- Avertissement de franchissement de ligne

- Freinage d'urgence automatique

- Surveillance du conducteur et détection de somnolence

- Par technologie de capteur

- Radar (24 / 77 / 79 GHz)

- Caméra (monoculaire, stéréoscopique, surround)

- LiDAR (à état solide, mécanique)

- Ultrasonique et infrarouge

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds et autobus

- Par niveau d'autonomie

- L1 (aide à la conduite)

- L2 (automatisation partielle)

- L2+ (automatisation partielle améliorée)

- Par offre

- Matériel (unité de contrôle électronique, capteurs)

- Logiciels et algorithmes

- Services d'intégration et de calibrage

- Par canal de distribution

- Montage OEM

- Retrofit aftermarket

- Par pays

- Arabie saoudite

- Émirats arabes unis

- Qatar

- ���Ƿɱ�ï��

- Afrique du Sud

- É�����ٱ�

- Maroc

- �����������

- Reste du Moyen-Orient et de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des régulateurs de sécurité régionaux, des planificateurs de produits OEM, des ingénieurs de capteurs de niveau 1 et des installateurs du marché secondaire dans le CCG, en Afrique du Sud et en Afrique du Nord. Leurs points de vue ont permis de valider les nomenclatures réelles des capteurs, les taux d'utilisation au niveau national, les prix de vente moyens et les canaux de modernisation émergents, ce qui nous a permis de combler les lacunes de la recherche documentaire et d'affiner les hypothèses de croissance.

Recherche documentaire

Notre équipe commence par compiler les signaux de base de la demande à partir de sources ouvertes telles que les statistiques de production de véhicules de l'OICA, les codes commerciaux des composants de la Comtrade de l'ONU, les mandats de l'Organisation de normalisation du Golfe et les statistiques de mortalité routière publiées par l'OMS. Nous les enrichissons de tableaux de bord nationaux publiés par les ministères des transports d'Arabie saoudite, des Émirats arabes unis, d'Afrique du Sud et d'É�����ٱ�, qui quantifient les taux d'équipement des nouveaux véhicules en dispositifs de sécurité.

Pour resserrer les entrées du modèle, nous utilisons des bases de données payantes, D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les attributions de contrats, ainsi que la littérature technique dans IEEE Xplore et les familles de brevets de l'OMPI qui suivent les innovations en matière de radars et d'appareils photo. Les documents 10-K des équipementiers, les présentations des fournisseurs de premier rang et les associations automobiles régionales fournissent un contexte supplémentaire. Cette liste est illustrative ; de nombreuses autres sources nous ont aidés à recouper les chiffres et à clarifier les définitions.

Dimensionnement du marché et prévisions

Une construction descendante part du parc de véhicules légers et des nouvelles immatriculations de 2024, applique des ratios vérifiés de pénétration de l'ADAS et multiplie par des ASP consensuels pour dériver le pool de valeur de 2025. Des vérifications sélectives ascendantes, des revenus de fournisseurs et des audits de prix de concessionnaires échantillonnés, sont ensuite utilisés pour ajuster les totaux lorsque la variance dépasse 5 pour cent. Les variables clés du modèle comprennent les calendriers de déploiement du Gulf NCAP, les courbes de coût des capteurs, la part des ventes de VE hybrides (qui est en corrélation avec les modèles haut de gamme), les délais réglementaires pour les mandats AEB, et les jalons de l'infrastructure 5G V2X. Une régression multivariée avec correction d'erreur ARIMA projette chaque facteur jusqu'en 2030 ; les scénarios sont soumis à des tests de résistance avec les personnes interrogées pour en vérifier la plausibilité.

Cycle de validation et de mise à jour des données

Avant de signer, deux analystes comparent les résultats à des indicateurs indépendants tels que les droits d'importation perçus sur les modules radar et les réductions de primes d'assurance liées à l'installation de l'ADAS. Les anomalies déclenchent de nouvelles vérifications auprès des sources. Les rapports sont actualisés tous les douze mois, avec des mises à jour à mi-parcours en cas de changement important de politique ou de technologie.

Pourquoi la ligne de base ADAS de Mordor pour le Moyen-Orient et l'Afrique commande la fiabilité

Les estimations publiées par les différentes entreprises divergent souvent parce qu'elles adoptent des listes de systèmes différentes, ne tiennent pas compte des flux de modernisation ou convertissent les devises à des dates différentes.

Les principaux facteurs d'écart sur ce marché sont la prise en compte des kits de seconde monte, la modélisation de l'érosion de l'ASP et l'étendue de la couverture des pays au-delà du CCG.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,32 milliard USD (2025) | Renseignements sur le Mordor | - |

| 0,72 milliard d'USD (2024) | Conseil mondial A | Champ d'application du système plus restreint ; exclut les modifications apportées par le marché de l'après-vente ; moins de classes de véhicules |

| 2,00 milliards de dollars (2025) | Société de recherche industrielle B | Prévisions concernant uniquement les livraisons, sans normalisation des prix ; ne concerne que six pays. |

En résumé, la sélection disciplinée des variables de Mordor, la validation à double voie et la cadence de rafraîchissement annuelle fournissent aux décideurs une base de référence transparente et équilibrée qui peut être retracée à partir de mesures vérifiables publiquement et d'opinions d'experts corroborées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché ADAS au Moyen-Orient et en Afrique ?

La taille du marché des systèmes avancés d'aide à la conduite est de 1,52 milliard USD en 2026.

À quel rythme le marché régional des ADAS va-t-il croître jusqu'en 2031 ?

Le marché des ADAS devrait se développer à un TCAC de 15,02 %, atteignant 3,06 milliards USD d'ici 2031.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les solutions LiDAR progressent à un TCAC de 18,96 %, portées par leur résistance à la poussière et à l'éblouissement.

Pourquoi les flottes commerciales investissent-elles dans les ADAS ?

Les opérateurs de flottes quantifient les avantages par une réduction des indemnisations d'assurance, une amélioration de la fidélisation des conducteurs et des incitations à la conformité réglementaire.

Comment la fabrication locale affecte-t-elle l'accessibilité financière des ADAS ?

Les nouvelles usines de faisceaux de câblage, d'unités de contrôle électronique et de CKD en É�����ٱ� et au Maroc réduisent les droits d'importation et les coûts logistiques, abaissant progressivement les prix de détail en Afrique du Nord.

Dernière mise à jour de la page le: