Taille et part de marché des microdisplays

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

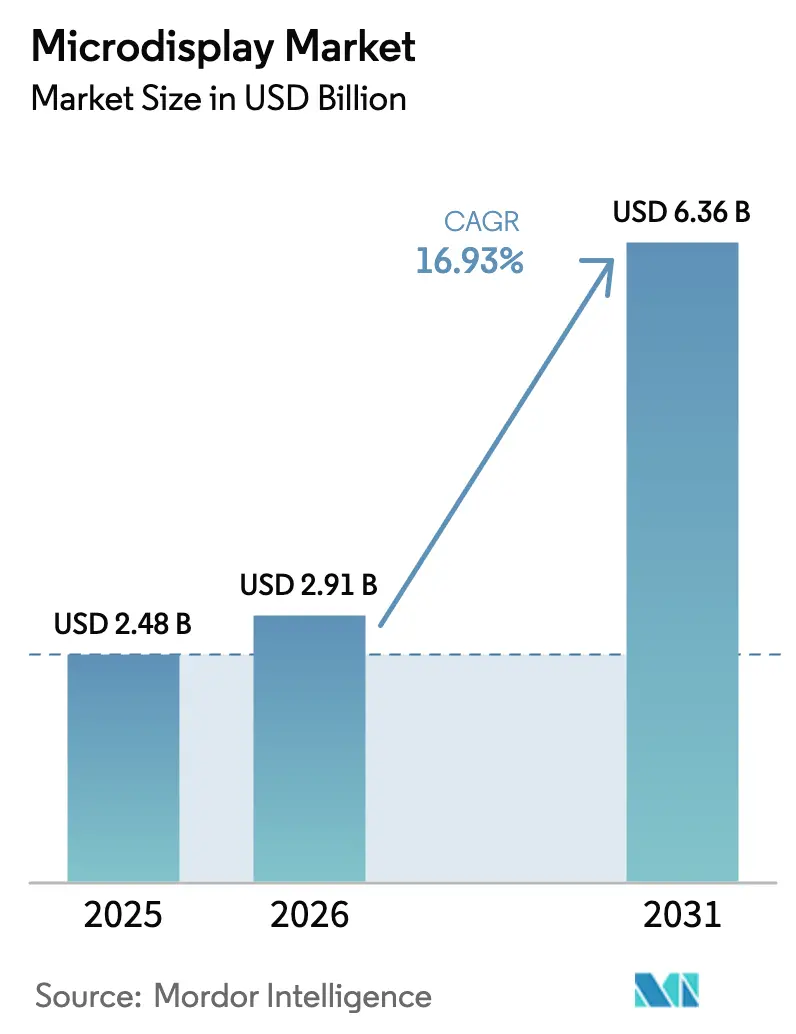

Analyse du marché des microdisplays par ����������

La taille du marché des microdisplays devrait s'étendre de 2,48 milliards USD en 2025 et 2,91 milliards USD en 2026 à 6,36 milliards USD d'ici 2031, enregistrant un TCAC de 16,93 % entre 2026 et 2031. La demande croissante de casques de réalité augmentée et de réalité virtuelle légers, d'affichages tête haute automobiles transparents et de systèmes de visière de défense remodèle les feuilles de route produits vers des densités de pixels supérieures à 3 000 ppp et des niveaux de luminosité supérieurs à 5 000 nits. L'externalisation vers des mini-fabs comprime les coûts unitaires pour les viseurs électroniques de caméras, tandis que les fabricants de panneaux asiatiques augmentent leur capacité OLED-sur-silicium et microLED sur des nœuds de plaquettes de 8 et 12 pouces. Les alliances avec les grandes entreprises technologiques ajoutent une visibilité sur les volumes qui réduit le risque des dépenses en capital, et les cadres réglementaires tels que les protocoles de visualisation Euro NCAP orientent le marché des microdisplays vers une qualification de niveau automobile. Les défis de la chaîne d'approvisionnement liés aux substrats en saphir et aux plans de fond en silicium continuent toutefois de peser sur les marges brutes.

Points clés du rapport

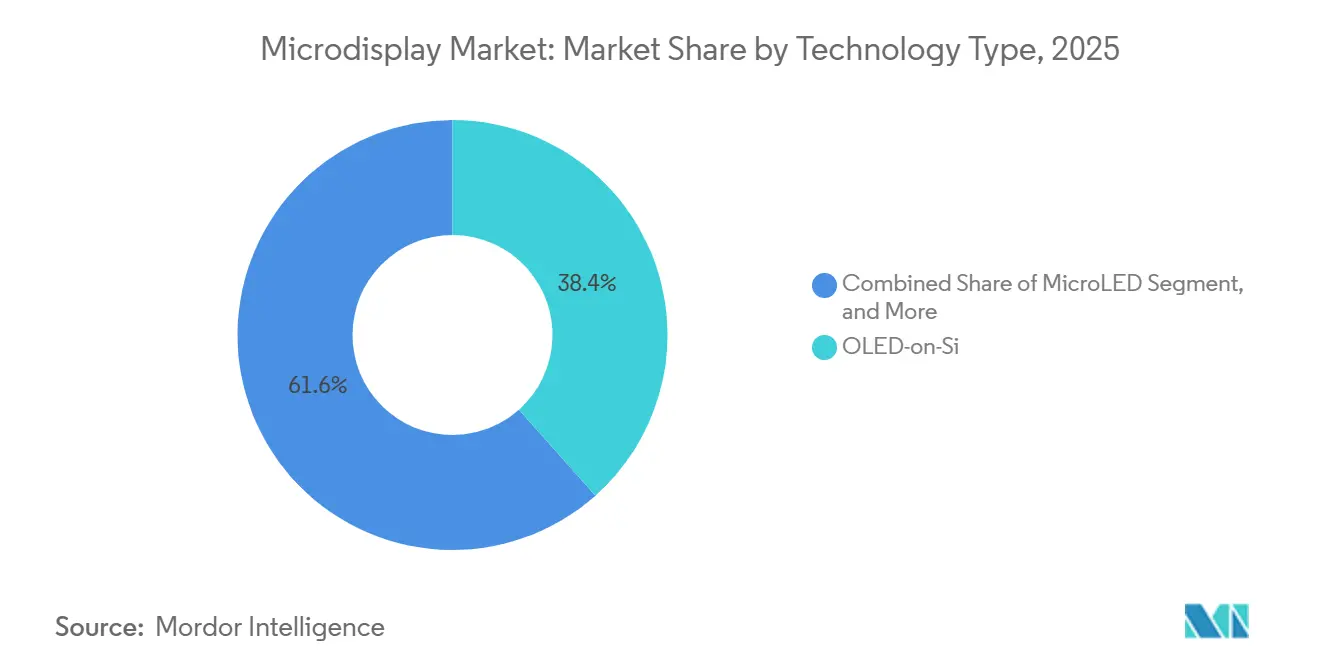

- Par technologie, l'OLED-sur-silicium a dominé avec 38,43 % de la part de marché des microdisplays en 2025, tandis que le microLED devrait progresser à un TCAC de 17,27 % jusqu'en 2031.

- Par facteur de forme, les affichages montés sur tête proche de l'œil ont capté 48,37 % des revenus en 2025, tandis que les affichages tête haute devraient se développer à un TCAC de 17,69 % jusqu'en 2031.

- Par résolution, la classe 1024×768 à 1920×1080 détenait 53,61 % de la taille du marché des microdisplays en 2025, et les panneaux au-dessus de 1920×1080 devraient croître à un TCAC de 17,02 % sur 2026-2031.

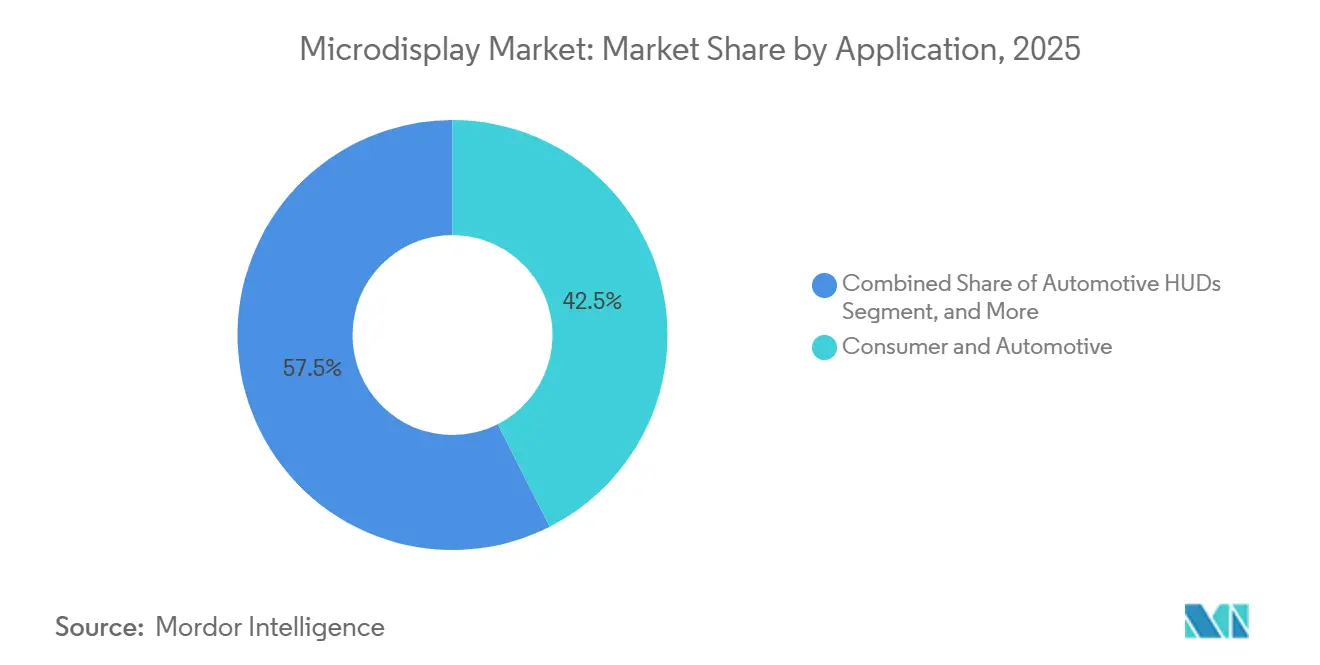

- Par application, les usages grand public et automobile combinés représentaient 42,53 % des revenus de 2025, tandis que les HUD automobiles seuls devraient enregistrer le TCAC le plus rapide de 18,12 % jusqu'en 2031.

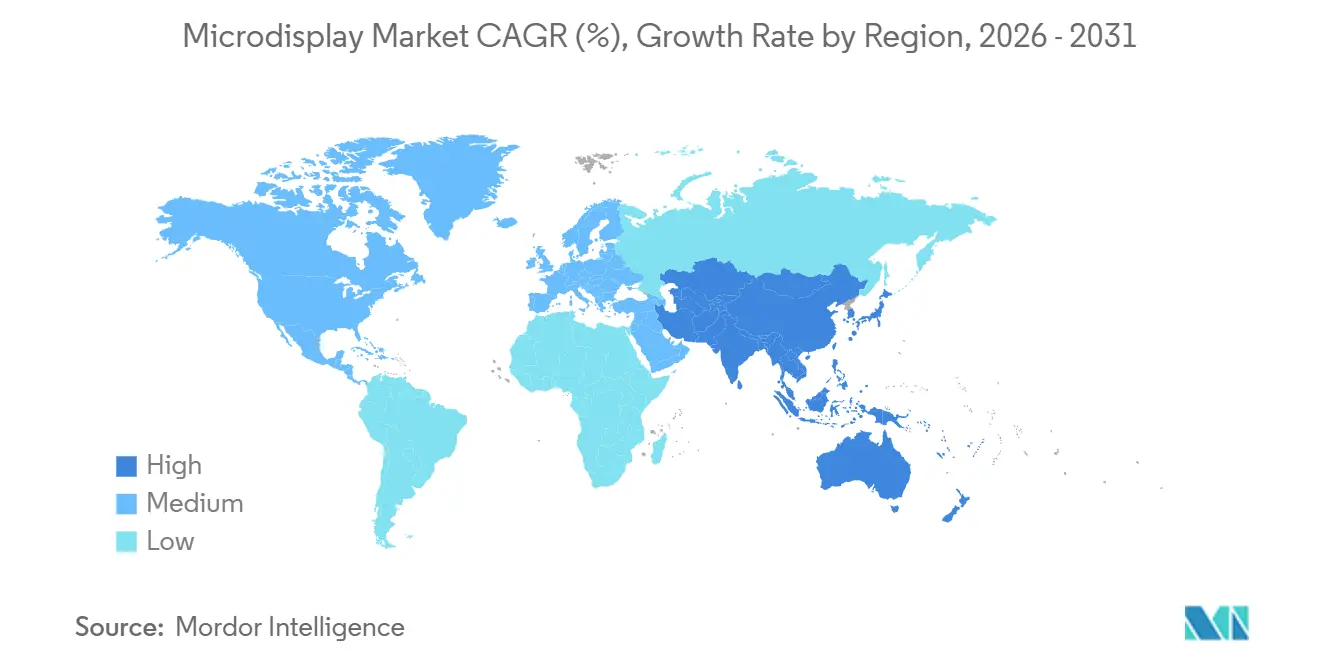

- Par géographie, l'Asie-Pacifique a représenté 36,32 % des revenus en 2025 et reste la région à la croissance la plus rapide avec un TCAC de 17,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microdisplays

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande explosive d'affichages ultra-compacts dans les appareils portables AR/VR en Asie | +4.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Transition des équipementiers automobiles vers des HUD microLED transparents pour les ADAS de niveau 3+ | +3.8% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Programmes de modernisation de la défense spécifiant des affichages de visière à faible SWaP | +2.9% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des lunettes intelligentes prêtes pour le métavers issues de partenariats avec les grandes entreprises technologiques | +3.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Externalisation vers des mini-fabs permettant un OLED-sur-Si rentable pour les caméras grand public | +2.3% | Fabrication en Asie-Pacifique, marché final mondial | Moyen terme (2-4 ans) |

| Drones cinématographiques et micro-projecteurs stimulant l'adoption de LCoS haute luminosité | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Demande explosive d'affichages ultra-compacts dans les appareils portables AR-VR en Asie

Les écosystèmes d'électronique grand public chinois et sud-coréens convergent vers des panneaux de moins d'un pouce comme composant clé pour les casques légers, avec des startups telles que Rokid et Nreal testant sur le terrain des lunettes de moins de 80 grammes qui reposent sur des modules OLED-sur-silicium de 0,5 pouce offrant une résolution de 1920×1080 par œil. LG Display a étendu sa production de microdisplays OLED fin 2025 pour servir ces marques, tandis que les incitations à la fabrication en Inde attirent des lignes d'assemblage répondant aux règles de contenu local.[1]LG Display, "Expansion de la capacité de microdisplay OLED," lgdisplay.com Les coentreprises raccourcissent le délai de mise sur le marché, accélérant la transition des prototypes vers la production en volume. La hausse des revenus disponibles en Asie du Sud-Est stimule davantage la demande d'appareils portables AR abordables, renforçant la trajectoire de croissance du marché des microdisplays.

Transition des équipementiers automobiles vers des HUD microLED transparents pour les ADAS de niveau 3+

Mercedes-Benz a déployé un HUD en réalité augmentée dans la berline EQS qui projette des graphiques 1280×720 avec une latence inférieure à 20 millisecondes, utilisant un moteur de microdisplay DLP certifié ISO 26262 ASIL D. BMW a suivi avec des systèmes similaires dans les iX et Série 7, tandis que les prototypes de Continental atteignent une luminosité de 10 000 nits sur des panneaux microLED transparents, permettant une lisibilité en plein soleil sans combineurs encombrants. Les protocoles Euro NCAP en vigueur depuis 2025 récompensent la visualisation des aides à la conduite, encourageant les constructeurs automobiles de milieu de gamme à spécifier des HUD à microdisplay. Cette demande automobile remodèle les plans de capacité et les processus de qualification dans l'ensemble du secteur des microdisplays.

Essor des lunettes intelligentes prêtes pour le métavers issues de partenariats avec les grandes entreprises technologiques

Meta Platforms a livré plus d'un million de lunettes intelligentes Ray-Ban en 2025 et migre vers des modèles intégrant des microdisplays pour les superpositions de notifications.[2]Meta Platforms, "Développement des lunettes intelligentes Ray-Ban," about.meta.com L'Apple Vision Pro établit une référence avec deux panneaux OLED-sur-silicium de 1,42 pouce à 3 391 ppp, fournis par Sony Semiconductor Solutions. Samsung, Google et Qualcomm ont lancé une alliance XR multiplateforme qui standardise une latence mouvement-photon inférieure à 10 millisecondes, poussant les fournisseurs à optimiser le rendement et la consommation d'énergie plutôt que de rechercher des résolutions toujours plus élevées. Ces feuilles de route pluriannuelles élargissent les volumes adressables, ancrant les décisions d'investissement dans le marché des microdisplays.

Programmes de modernisation de la défense spécifiant des affichages de visière à faible SWaP

Kopin a remporté un contrat de 15,4 millions USD avec l'armée américaine en 2025 pour des affichages de visière OLED qui fusionnent des données de vision nocturne et thermiques dans un flux de réalité mixte.[3]Kopin Corporation, "Microdisplays OLED pour la défense et l'aérospatiale," kopin.com Elbit Systems fournit des panneaux 5 000 nits, 1280×1024 pour le casque du F-35, répondant aux critères de choc et de vibration MIL-STD-810. Les cycles de production pluriannuels garantissent une demande prévisible, mais les fournisseurs doivent naviguer dans les réglementations sur le contrôle des exportations et les tests environnementaux rigoureux. Ces exigences stimulent la R&D vers des plans de fond à conductivité thermique plus élevée et des matériaux à durée de vie prolongée, différenciant les fournisseurs sur le marché des microdisplays.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes de rendement dans les processus de transfert de masse microLED RGB | -2.1% | Mondial, concentré dans les centres de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dissipation thermique limitée à travers la plaquette dans les OLED-sur-Si haute luminosité | -1.7% | Mondial, critique dans les applications AR en extérieur et HUD automobiles | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour le saphir haute pureté et les plans de fond en silicium | -1.3% | Approvisionnement en Asie-Pacifique, demande mondiale | Moyen terme (2-4 ans) |

| Risque de contentieux en matière de propriété intellectuelle entre les fabricants de panneaux américains et chinois | -0.9% | É�ٲ��ٲ�-���Ծ��� et Chine, débordement vers l'Europe | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Pertes de rendement dans les processus de transfert de masse microLED RGB

Atteindre un placement sans défaut à 99,99 % d'émetteurs de moins de 10 microns reste difficile, obligeant les fabricants à sur-provisionner les nombres de puces et à effectuer des cycles de réparation coûteux qui gonflent les coûts des panneaux microLED jusqu'à 60 %. La méthode d'impression solide de VueReal revendique un rendement de 99,995 % mais n'a pas encore démontré une production soutenue au-delà de 10 000 unités par mois. Tant que les rendements ne se stabilisent pas, le microLED restera limité aux niches automobiles et de défense haut de gamme, limitant sa contribution à l'expansion plus large du marché des microdisplays.

Dissipation thermique limitée à travers la plaquette dans les OLED-sur-Si haute luminosité

Un pilotage soutenu au-dessus de 4 000 nits accélère la dégradation des matériaux organiques, réduisant la demi-vie des panneaux des deux tiers selon des études publiées dans le Journal of the Society for Information Display. L'OLED à motif direct d'eMagin améliore l'efficacité mais cite toujours la charge thermique comme principal plafond de luminosité. Les dissipateurs thermiques en cuivre et les vias traversant le silicium ajoutent 20 à 30 USD par unité, limitant l'adoption dans les casques grand public sensibles aux coûts. Les contraintes thermiques tempèrent donc la pénétration du marché des microdisplays dans les cas d'utilisation AR lisibles en plein soleil et automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dynamiques de performance et de coût

L'OLED-sur-silicium détenait 38,43 % des revenus de 2025 au sein de la part de marché des microdisplays, bénéficiant de plans de fond matures qui intègrent des filtres de couleur sans subir les pertes de transfert de masse du microLED. Le microLED, cependant, croît à un TCAC de 17,27 % alors que les constructeurs automobiles recherchent des superpositions de pare-brise transparentes à 10 000 nits pour l'aide à la conduite avancée. La taille du marché des microdisplays attribuable aux technologies LCoS et DLP traditionnelles reste stable dans les applications de projection et de caméra où le coût et la maturité de la chaîne d'approvisionnement l'emportent sur les avantages émissifs.

Les fournisseurs japonais et coréens monétisent des panneaux OLED premium à des prix pouvant atteindre 350 USD par unité pour les casques VR haut de gamme, tandis que les startups chinoises courtisent les marques de milieu de gamme avec des prix inférieurs de 20 %. Les prototypes de points quantiques sur silicium de BOE et Samsung Display visent des gains de pureté des couleurs à long terme, mais les expéditions à court terme restent négligeables. Par conséquent, le marché des microdisplays équilibre les volumes d'OLED-sur-silicium optimisés en termes de coûts par rapport aux pilotes microLED axés sur les performances.

Par résolution : le milieu de gamme domine, l'ultra-HD progresse

La bande 1024×768 à 1920×1080 représentait 53,61 % des revenus de 2025, ancrant la part de marché des microdisplays avec des panneaux polyvalents utilisés dans les viseurs de caméras, les lunettes AR d'entrée de gamme et les projecteurs traditionnels. La demande est stable car ces résolutions s'alignent sur les objectifs d'autonomie de la batterie et de coût pour les appareils grand public, maintenant des volumes élevés même lorsque les niveaux premium se déplacent vers le haut. Les panneaux au-dessus de 1920×1080, cependant, progressent à un TCAC de 17,02 %, portés par les casques VR qui nécessitent un rendu sous-pixel pour éliminer les artefacts d'effet de grille et par les HUD automobiles qui doivent afficher des graphiques denses d'aide à la conduite. Le module OLED-sur-silicium 3648×3144 de Sony pour un casque haut de gamme souligne comment les acheteurs premium absorbent des coûts plus élevés pour une fidélité immersive, encourageant les concurrents à planifier des produits 4K par œil. Les fournisseurs de composants divisent donc la production entre des lignes de milieu de gamme à volume élevé et de petits lots ultra-HD qui valident de nouvelles techniques de transistors et de dépôt.

La croissance de l'ultra-HD oriente les fabricants de substrats vers des formats de plaquettes de 12 pouces, stimulant des économies d'échelle qui compriment progressivement les coûts par unité. Pendant ce temps, les concepteurs de moteurs optiques ajustent les combineurs de guides d'ondes et les lentilles pancake afin que des nombres de pixels plus élevés se traduisent par des gains visuels significatifs sans alourdir les casques. Alors que les volumes de milieu de gamme financent les dépenses en capital et l'apprentissage des processus, des percées en matière de rendement et de gestion thermique devraient se répercuter sur la classe ultra-HD, élargissant sa part de la taille du marché des microdisplays d'ici la fin de la fenêtre de prévision.

Par application : étendue grand public, vélocité automobile

L'électronique grand public et automobile a combiné 42,53 % des revenus de 2025, reflétant l'utilisation généralisée des affichages proche de l'œil dans les casques de jeu, les lunettes intelligentes et les clusters d'infodivertissement. La croissance unitaire ici reste sensible aux prix de détail et aux écosystèmes de contenu, de sorte que les fournisseurs mettent l'accent sur l'amélioration du rendement et l'externalisation vers des mini-fabs pour maintenir les coûts des modules en dessous de 50 USD pour les viseurs électroniques de caméras et en dessous de 150 USD pour les lunettes AR d'entrée de gamme. Les HUD automobiles, bien que plus modestes en volume en 2025, constituent la niche à la croissance la plus rapide avec un TCAC de 18,12 % jusqu'en 2031, les protocoles Euro NCAP et IIHS récompensant la visualisation en ligne des aides à la conduite.

Les programmes HUD exigent une luminosité de 10 000 nits, des plages de fonctionnement de −40 °C à +85 °C et une durée de service de 15 ans, ce qui déplace l'approvisionnement de l'OLED grand public vers le microLED et les empilements hybrides. Les longs cycles de conception et les exigences strictes de la norme ISO 26262 créent des contrats stables à marges élevées qui compensent des montées en puissance plus lentes. Les usages de défense, industriels et médicaux maintiennent des prix premium en valorisant la compatibilité avec la vision nocturne et les boîtiers adaptés à la stérilisation, mais leur part combinée reste inférieure aux volumes grand public et automobile. Dans toutes les applications, les fournisseurs équilibrent les pressions de réduction des coûts sur les marchés de masse avec des spécifications axées sur les performances dans les secteurs réglementés, assurant des flux de revenus diversifiés qui soutiennent la part de marché plus large des microdisplays.

Par facteur de forme : appareils portables immersifs et sécurité automobile en tête

Les affichages montés sur tête proche de l'œil ont contribué à 48,37 % des revenus de 2025, reflétant une forte adoption des casques VR grand public et des lunettes AR professionnelles. La taille du marché des microdisplays générée par les affichages tête haute automobiles est plus modeste aujourd'hui mais progresse rapidement, le segment devant enregistrer un TCAC de 17,69 % jusqu'en 2031. Les viseurs de caméras portables et les micro-projecteurs occupent des niches axées sur la commodité mais manquent de l'échelle des HMD et des HUD.

Les vecteurs d'innovation divergent selon les facteurs de forme. Les fournisseurs de HMD mettent l'accent sur le champ de vision et la latence, progressant vers des objectifs de 8K par œil qui exigent des densités de transistors supérieures à 10 000 ppp. Les constructeurs automobiles privilégient plutôt la luminosité, la résilience thermique et des durées de vie dépassant 15 ans, poussant les fournisseurs vers des empilements microLED ou OLED-LCD hybrides. Cette division garantit que le marché des microdisplays stimule des flux de R&D parallèles plutôt que de converger vers une seule voie technologique.

Analyse géographique

L'Asie-Pacifique représentait 36,32 % des revenus de 2025 et devrait conserver son leadership avec un TCAC de 17,36 % alors que les entreprises chinoises augmentent leurs lignes de plaquettes de 8 et 12 pouces et que les acteurs sud-coréens étendent leur capacité OLED. Les subventions gouvernementales et l'intégration verticale réduisent les prix des panneaux finis jusqu'à 30 %, incitant les marques mondiales de casques à qualifier des sources asiatiques. Les incitations de l'Inde attirent des opérations d'assemblage et de test qui positionnent le pays comme futur fournisseur de défense.

L'Amérique du Nord et l'Europe agissent principalement comme des pôles de consommation. Les équipementiers automobiles premium intègrent des HUD à microdisplay pour satisfaire aux exigences de visualisation Euro NCAP, et l'armée américaine finance des programmes de visière robustifiée qui garantissent une demande pluriannuelle. Les programmes des grandes entreprises technologiques d'Apple et Meta verrouillent des feuilles de route de panneaux haute résolution, liant les fortunes des fournisseurs aux cycles de l'électronique grand public et à la surveillance réglementaire autour des contrôles à l'exportation.

Le Moyen-Orient spécifie des affichages de visière à faible SWaP pour les avions de chasse et les équipements des forces spéciales, offrant des volumes de commandes stables mais modestes à des prix premium. L'Amérique du Sud et l'Afrique restent des marchés naissants où les revenus disponibles et la pénétration automobile sont encore en développement, bien que le ����é������ montre une adoption précoce dans la cinématographie par drone. Dans l'ensemble, les dynamiques régionales renforcent la domination manufacturière de l'Asie-Pacifique tandis que la demande nord-américaine et européenne dicte les spécifications de performance pour le marché plus large des microdisplays.

Paysage concurrentiel

Sony Semiconductor Solutions, Kopin, eMagin, Jade Bird Display et BOE ont collectivement généré environ 55 % des revenus de 2025, leur conférant des avantages d'échelle en matière de dépenses en capital et de levier sur la chaîne d'approvisionnement. L'intégration verticale de Sony sécurise des marges premium sur les panneaux VR haut de gamme, tandis que Kopin se protège des cycles grand public en mettant l'accent sur les contrats de défense et d'automobile qui s'étendent sur plusieurs périodes budgétaires.

Un deuxième niveau concurrentiel composé de VueReal, PlayNitride et Lumiode poursuit des percées dans le transfert de masse microLED promettant un rendement de 99,995 %, mais chaque entreprise doit encore démontrer une production soutenue au-delà de 10 000 unités par mois. Leurs feuilles de route technologiques attirent des investisseurs stratégiques des écosystèmes automobiles et de lunettes intelligentes à la recherche de gains de luminosité et de puissance inaccessibles avec l'OLED-sur-silicium actuel.

Les dynamiques juridiques et réglementaires façonnent désormais le pouvoir de négociation. Les litiges de brevets entre les fabricants de panneaux américains et chinois créent une incertitude en matière de licences qui peut bloquer les discussions sur les coentreprises, tandis que les certifications ISO 26262 et MIL-STD deviennent des facteurs déterminants pour les nouveaux contrats. Les fournisseurs qui sécurisent tôt leurs accréditations en matière de sécurité et d'environnement sont mieux positionnés pour défendre leurs parts alors que la pression sur les prix s'intensifie à l'extrémité inférieure du marché des microdisplays.

Leaders du secteur des microdisplays

OLEDWorks

eLux, Inc.

Kopin Corporation

eMagin Corporation

Seiko Epson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kopin a remporté un contrat de 15,4 millions USD avec l'armée américaine pour fournir des affichages de visière OLED pour le Système d'Augmentation Visuelle Intégrée, avec des livraisons débutant au deuxième trimestre 2026.

- Août 2025 : Haylo Labs a acquis Plessey Semiconductors pour un financement par dette de 100 millions USD, obtenant la propriété intellectuelle microLED monolithique et le site de fabrication de Plymouth.

- Juin 2025 : Jade Bird Display a levé 1 milliard RMB (140 millions USD) pour étendre sa ligne microLED de 8 pouces à 50 000 plaquettes par an et accélérer le développement RGB pleine couleur.

- Mars 2025 : BOE a dévoilé un microdisplay OLED 1080p de 0,39 pouce à 4 032 ppp lors de la SID Display Week, ciblant les lunettes AR de moins de 500 milliwatts.

Portée du rapport mondial sur le marché des microdisplays

Un microdisplay est un panneau d'affichage très petit et haute résolution, généralement inférieur à 2 pouces en diagonale, conçu pour afficher des images directement devant l'œil ou à travers un système optique plutôt que d'être visualisé comme un écran traditionnel.

Le rapport sur le marché des microdisplays est segmenté par type de technologie (LCoS, LCD, DLP traditionnels ; OLED-sur-Si ; microLED ; points quantiques sur Si), résolution (jusqu'à 1024×768, 1024×768-1920×1080, au-dessus de 1920×1080), application (grand public et automobile, défense, industrie et entreprise, autres), facteur de forme (HMD proche de l'œil, HUD, micro-projecteurs, viseurs portables) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Traditionnel (LCoS, LCD, DLP) |

| OLED-sur-Si |

| MicroLED |

| Points quantiques sur Si |

| Jusqu'à 1024 × 768 |

| 1024 × 768 – 1920 × 1080 |

| Au-dessus de 1920 × 1080 |

| Grand public et automobile | Casques de réalité augmentée / réalité virtuelle |

| HUD automobiles | |

| Projection traditionnelle / caméra | |

| ��é�ڱ�Բ��� | |

| Industrie et entreprise | |

| Autres applications |

| Affichages montés sur tête proche de l'œil |

| Affichages tête haute |

| Micro-projecteurs |

| Viseurs et chercheurs de vue portables |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type de technologie | Traditionnel (LCoS, LCD, DLP) | |

| OLED-sur-Si | ||

| MicroLED | ||

| Points quantiques sur Si | ||

| Par résolution | Jusqu'à 1024 × 768 | |

| 1024 × 768 – 1920 × 1080 | ||

| Au-dessus de 1920 × 1080 | ||

| Par application | Grand public et automobile | Casques de réalité augmentée / réalité virtuelle |

| HUD automobiles | ||

| Projection traditionnelle / caméra | ||

| ��é�ڱ�Բ��� | ||

| Industrie et entreprise | ||

| Autres applications | ||

| Par facteur de forme | Affichages montés sur tête proche de l'œil | |

| Affichages tête haute | ||

| Micro-projecteurs | ||

| Viseurs et chercheurs de vue portables | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des microdisplays devrait-il croître jusqu'en 2031 ?

Le marché des microdisplays devrait enregistrer un TCAC de 16,93 % de 2026 à 2031, passant de 2,91 milliards USD en 2026 à 6,36 milliards USD d'ici 2031.

Quelle technologie domine actuellement les revenus ?

L'OLED-sur-silicium représentait 38,43 % des revenus de 2025, bénéficiant de processus de plans de fond matures et d'une intégration pleine couleur.

Pourquoi le microLED est-il considéré comme le segment à la croissance la plus rapide ?

Les panneaux microLED offrent une luminosité de 10 000 nits et une transparence dont les équipementiers automobiles ont besoin pour les HUD d'aide à la conduite avancée, stimulant un TCAC de 17,27 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 17,36 % jusqu'en 2031, les fabricants chinois et sud-coréens augmentant leur capacité de plaquettes de 8 et 12 pouces.

Qu'est-ce qui freine la luminosité de l'OLED-sur-silicium ?

La dissipation thermique limitée à travers la plaquette élève la température des panneaux au-dessus des seuils de sécurité une fois que la luminosité dépasse 4 000 nits, réduisant la durée de vie.

Quelle est la concentration du pouvoir des fournisseurs aujourd'hui ?

Les cinq premières entreprises contrôlent environ 55 % des revenus, indiquant une concentration modérée avec une marge suffisante pour les nouveaux entrants.

Dernière mise à jour de la page le: