Taille et part du marché des munitions de calibre moyen

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions de calibre moyen par ����������

La taille du marché des munitions de calibre moyen était évaluée à 1,27 milliard USD en 2025 et devrait croître de 1,3 milliard USD en 2026 pour atteindre 1,44 milliard USD d'ici 2031, à un CAGR de 2,13 % au cours de la période de prévision (2026-2031).

Le secteur des munitions de calibre moyen connaît une transformation significative, portée par l'évolution des exigences des champs de bataille et les avancées technologiques. Les forces militaires du monde entier se concentrent de plus en plus sur la modernisation de leurs capacités en matière de munitions, ce qui se reflète dans les dépenses militaires mondiales substantielles, qui ont atteint 2 113 milliards USD en 2021. Le secteur assiste à un glissement vers des types de munitions plus sophistiqués, notamment les munitions à explosion aérienne programmables et les projectiles à guidage de précision. Cette évolution est particulièrement visible dans le développement de systèmes de munitions intelligentes capables de modifier leur trajectoire en temps réel, témoignant de l'engagement du secteur à améliorer la précision et à réduire les dommages collatéraux.

Le marché des munitions de calibre moyen se caractérise par une consolidation sectorielle croissante et un accent grandissant sur les capacités de fabrication nationales. Les grands contractants de défense forment des partenariats stratégiques et des coentreprises pour renforcer leur position sur le marché et leurs capacités technologiques. Par exemple, en mai 2022, le groupe Rheinmetall a décroché un contrat-cadre avec les forces armées espagnoles pour la fourniture de munitions de 40 mm, incluant des variantes à haute explosivité et d'entraînement, illustrant la tendance aux accords d'approvisionnement à long terme. Ces partenariats sont essentiels pour répondre aux exigences complexes des opérations militaires modernes et garantir des chaînes d'approvisionnement en munitions durables.

Une tendance notable dans le secteur est l'intégration de matériaux avancés et de technologies de fabrication pour améliorer les performances des munitions. Les fabricants investissent dans la recherche et le développement afin de créer des solutions de munitions plus efficaces et plus fiables, en se concentrant notamment sur l'amélioration des capacités de pénétration contre les systèmes de blindage modernes. Le secteur connaît également une demande accrue pour les variantes de munitions non létales, en particulier pour les opérations de maintien de l'ordre et de maintien de la paix, ce qui entraîne des innovations dans la conception et la fonctionnalité des munitions à létalité réduite.

Le marché est significativement influencé par la modernisation en cours des plateformes militaires, notamment les navires de guerre et les véhicules blindés. Les forces militaires modernisent leurs plateformes existantes avec de nouveaux systèmes d'armes capables de tirer des munitions de calibre moyen avancées. Cette tendance est illustrée par des développements récents tels que l'accord d'approvisionnement en munitions de 3,2 milliards USD des forces armées britanniques avec BAE Systems, couvrant 15 ans et divers types de munitions. Ces programmes de modernisation stimulent la demande de types de munitions compatibles et créent des opportunités pour les fabricants de munitions de calibre moyen de développer des solutions spécialisées répondant aux exigences spécifiques des plateformes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des munitions de calibre moyen

Croissance des dépenses mondiales de défense

Le paysage mondial de la défense a connu une transformation significative en raison de l'hégémonisme croissant, de l'unilatéralisme et de la politique de puissance, qui ont contribué à la déstabilisation des systèmes de sécurité internationale. Malgré les défis économiques, les dépenses militaires mondiales ont maintenu une trajectoire ascendante, atteignant 2 113 milliards USD en 2021, soit une augmentation de 12 % par rapport aux niveaux de 2012. Les cinq plus grands pays dépensiers en matière de défense — les É�ٲ��ٲ�-���Ծ���, la Chine, l'Inde, le Royaume-Uni et la Russie — représentaient collectivement 62 % des dépenses militaires mondiales, soulignant la nature concentrée des investissements en défense parmi les grandes puissances.

Les grandes puissances militaires ont démontré un engagement indéfectible à augmenter leur puissance de feu et leurs capacités défensives à travers des programmes complets d'acquisition d'armements. Ces initiatives sont spécifiquement conçues pour améliorer l'état de préparation au combat des systèmes de défense existants et répondre efficacement aux menaces sécuritaires en évolution. Les budgets substantiels alloués par ces nations comprennent des dispositions pour l'acquisition de nouveaux aéronefs, navires et véhicules, dont beaucoup sont équipés de tourelles à calibre moyen simple ou multiple pour engager les forces hostiles et neutraliser les menaces au combat rapproché. Cette augmentation soutenue des dépenses de défense a créé une demande parallèle en munitions de calibre moyen, ces systèmes d'armes nécessitant un approvisionnement constant en munitions pour maintenir leur état de préparation opérationnelle et leur efficacité au combat.

Modernisation des capacités pour contrer les menaces émergentes

La fréquence croissante des attaques terroristes contre les systèmes de transport militaire et la sophistication grandissante des acteurs menaçants ont contraint les forces armées du monde entier à moderniser leurs capacités défensives. Les systèmes de transport militaire sont devenus des cibles particulièrement vulnérables pour les organisations terroristes cherchant à infliger des pertes massives et un traumatisme psychologique aux infrastructures militaires. Cela a conduit à une forte impulsion pour l'acquisition de matériels avancés tels que les véhicules blindés de transport de troupes (VBTT) et les véhicules de combat d'infanterie (VCI) équipés de tourelles à calibre moyen pour fournir une puissance de feu accrue sur le champ de bataille.

L'évolution des exigences des champs de bataille modernes a entraîné des investissements substantiels dans la modernisation des systèmes d'armes. Par exemple, Oshkosh Defense a activement testé un canon à chaîne de 25 mm monté sur un véhicule tactique léger polyvalent à quatre portes, en réponse à l'intérêt des opérateurs européens de JLTV pour le montage d'armements plus lourds dans les scénarios de combat urbain. De plus, le développement de nouveaux systèmes d'armes s'est concentré sur l'intégration de fonctionnalités avancées telles que les munitions programmables et les capacités de précision améliorées. Le contrat du bureau du programme MAAWS de l'armée américaine avec Saab pour les fusils sans recul Carl-Gustaf M4 illustre cette tendance, ces armes étant conçues pour contrer diverses menaces, notamment les chars blindés, les hélicoptères à basse altitude et les drones. Ces développements reflètent l'évolution plus large du secteur vers des systèmes de munitions de calibre moyen plus sophistiqués et polyvalents, capables de faire face à de multiples scénarios de menace. En outre, le marché des armes moyennes et lourdes continue d'évoluer, les fabricants se concentrant sur des calibres diversifiés pour répondre aux exigences de la guerre moderne.

Analyse par segment : par application

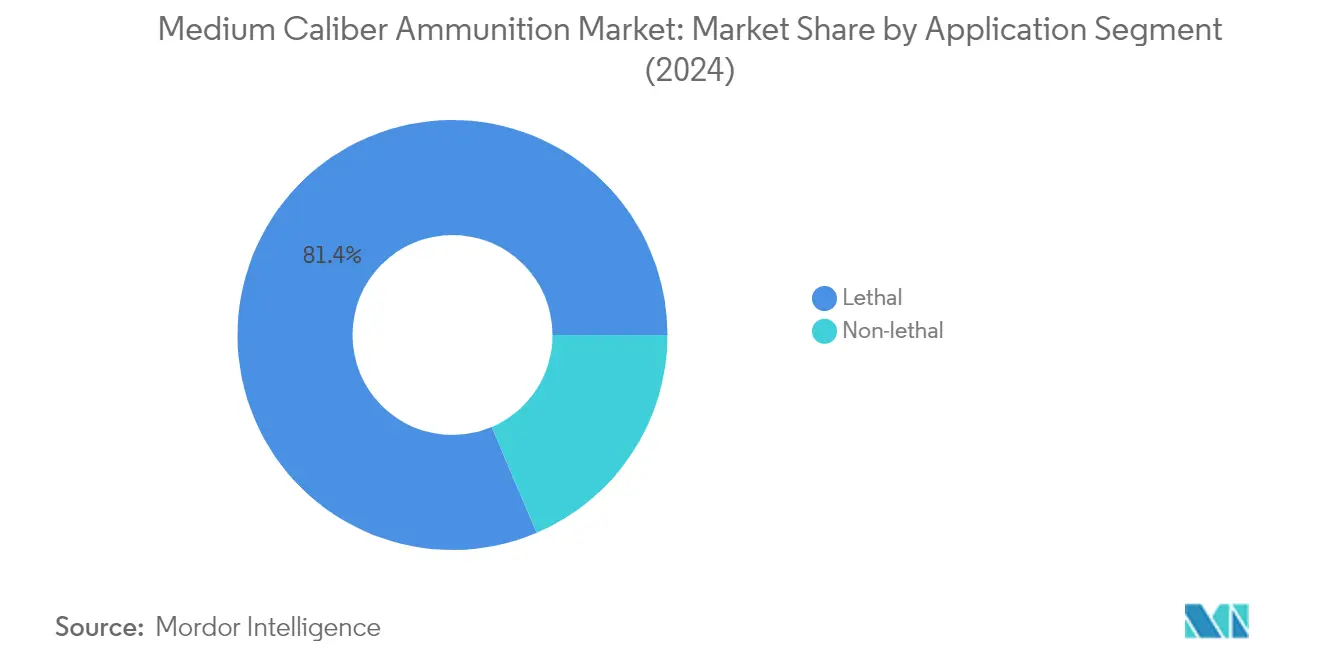

Segment létal sur le marché des munitions de calibre moyen

Le segment létal continue de dominer le marché des munitions de calibre moyen, représentant environ 80,72 % de la part de marché totale en 2025. Cette position dominante sur le marché est principalement portée par l'utilisation extensive des munitions létales de calibre moyen dans les applications militaires, notamment les obus antiaériens et les obus perforants utilisés principalement par les forces terrestres et navales du monde entier. La domination du segment est encore renforcée par l'adoption croissante des armements de calibre moyen dans les plateformes militaires modernes telles que les véhicules de combat d'infanterie (VCI), les navires de guerre et les aéronefs militaires. L'émergence de blindages résistants aux impacts sur les véhicules militaires modernes a nécessité le développement et l'acquisition continus de munitions létales de calibre moyen avancées, notamment dans des catégories telles que les obus à explosion aérienne, les obus hautement explosifs incendiaires (HEI), les obus perforants à ailettes stabilisatrices à sabot séparable (APFSDS) et les cartouches d'entraînement.

Segment non létal sur le marché des munitions de calibre moyen

Le segment non létal connaît le taux de croissance le plus élevé sur le marché des munitions de calibre moyen, avec un taux de croissance attendu d'environ 2,94 % au cours de la période 2026-2031. Cette croissance accélérée est principalement attribuée à l'adoption croissante d'alternatives à létalité réduite par les forces de l'ordre et les forces militaires du monde entier. La croissance du segment est portée par la demande croissante de solutions de contrôle des foules et le développement de types de munitions non létales avancées telles que les projectiles en éponge, les projectiles en sac de haricots et les projectiles contondants. Les forces de l'ordre se concentrent de plus en plus sur la minimisation des victimes lors des situations de contrôle des émeutes, ce qui entraîne des investissements plus importants dans les technologies de munitions non létales. Le segment connaît également des innovations significatives dans la conception et l'efficacité des munitions, les fabricants développant de nouvelles variantes offrant une précision améliorée et un risque réduit de blessures graves tout en maintenant l'efficacité opérationnelle.

Analyse du segment géographique du marché des munitions de calibre moyen

Le marché nord-américain des munitions de calibre moyen affiche une croissance robuste, portée par d'importants programmes de modernisation de la défense et l'augmentation des dépenses militaires aux É�ٲ��ٲ�-���Ծ��� et au Canada. Les deux pays se concentrent sur la modernisation de leurs plateformes militaires existantes avec des systèmes d'armes et des munitions avancés pour maintenir leur avance technologique. Le marché de la région se caractérise par des investissements substantiels dans la recherche et le développement de technologies innovantes de munitions de calibre moyen, notamment des munitions à guidage de précision et programmables.

Les É�ٲ��ٲ�-���Ծ��� dominent le marché nord-américain des munitions de calibre moyen, détenant environ 64,62 % de la part de marché régionale. Le leadership du pays sur le marché est soutenu par d'importants programmes de modernisation militaire et des allocations budgétaires de défense significatives. L'accent mis par l'armée américaine sur l'amélioration de son état de préparation au combat grâce à l'acquisition de systèmes d'armes avancés et de munitions de calibre moyen continue de stimuler la croissance du marché. Le pays maintient une solide base de fabrication nationale pour les munitions de calibre moyen, avec plusieurs grands contractants de défense exploitant des installations de production sophistiquées. Les programmes en cours de l'armée de terre et de la marine américaines pour la modernisation de leurs plateformes existantes avec de nouveaux systèmes d'armes et types de munitions renforcent encore le développement du marché.

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance prévu d'environ 1,96 % au cours de la période 2026-2031. L'expansion du marché canadien est portée par ses initiatives globales de modernisation militaire et son accent croissant sur le renforcement de ses capacités de défense. Les forces armées canadiennes participent activement aux opérations de l'OTAN et aux missions de paix de l'ONU, contribuant à une demande soutenue en munitions de calibre moyen. La stratégie de défense du pays met l'accent sur la modernisation de ses forces terrestres et navales, notamment l'acquisition de nouveaux véhicules blindés et navires de guerre équipés de systèmes d'armes de calibre moyen. Les autorités canadiennes investissent également dans les capacités de fabrication nationale de munitions afin de réduire la dépendance aux importations.

Le marché européen des munitions de calibre moyen se caractérise par d'importants programmes de modernisation militaire dans les grandes économies, notamment l'Allemagne, le Royaume-Uni, la France, la Russie et l'Italie. Le marché de la région est porté par l'augmentation des budgets de défense et la nécessité de contrer les menaces sécuritaires émergentes. Les nations européennes se concentrent sur le renforcement de leurs capacités militaires grâce à l'acquisition de systèmes d'armes et de munitions avancés, notamment en réponse à l'évolution de la dynamique géopolitique.

Le Royaume-Uni représente le plus grand marché de munitions de calibre moyen en Europe, avec environ 18,88 % de la part de marché régionale. La position dominante du pays est soutenue par des programmes complets de modernisation militaire et des investissements significatifs dans les capacités de défense. L'accent mis par le Royaume-Uni sur la modernisation de sa flotte navale, notamment l'acquisition de nouvelles frégates et de navires de combat équipés de systèmes d'armes de calibre moyen, stimule la croissance du marché. Le pays maintient également une solide capacité de fabrication nationale de munitions grâce à ses grands contractants de défense.

Le Royaume-Uni est également en tête de l'Europe en termes de taux de croissance, avec un CAGR attendu d'environ 1,95 % au cours de la période 2026-2031. Cette croissance est portée par les initiatives de modernisation militaire en cours et l'augmentation des allocations budgétaires de défense. L'engagement du Royaume-Uni à renforcer les capacités de ses forces armées grâce à l'acquisition de systèmes d'armes et de munitions avancés soutient une expansion durable du marché. L'accent mis par le pays sur le développement de technologies de munitions de nouvelle génération et le maintien de stocks stratégiques de munitions contribue encore à la croissance du marché.

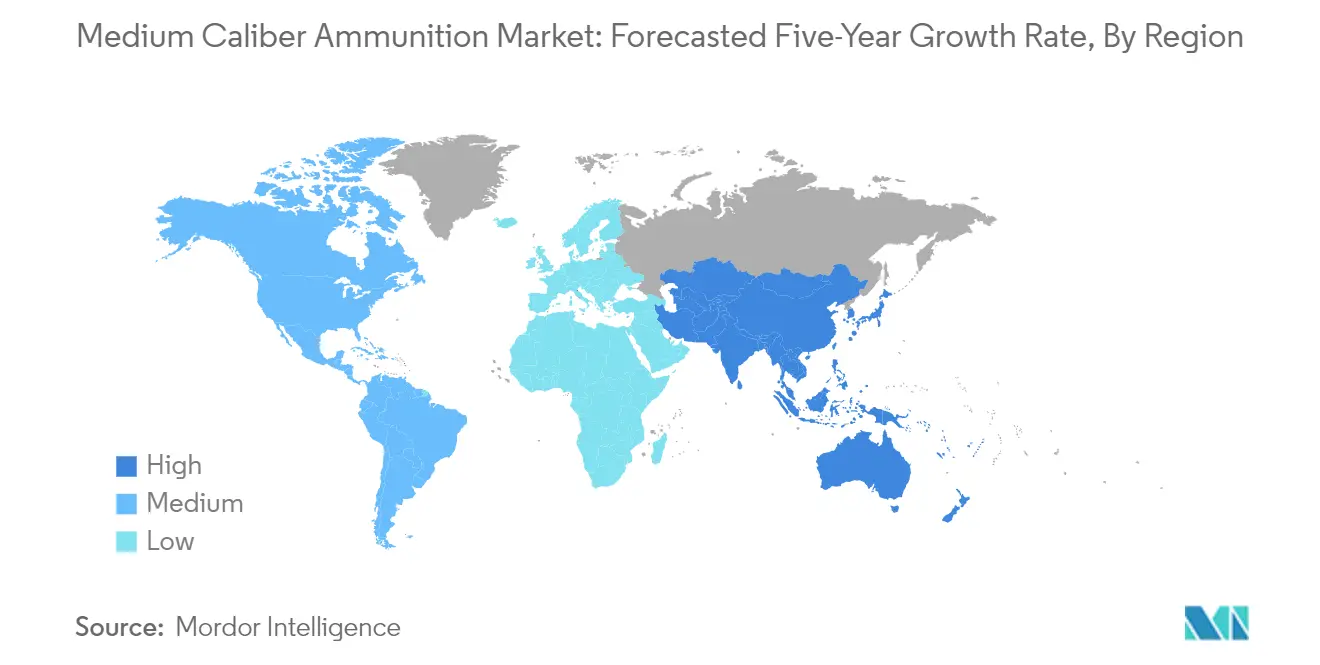

La région Asie-Pacifique représente un marché significatif pour les munitions de calibre moyen, portée par l'augmentation des dépenses de défense et les programmes de modernisation militaire dans les grandes économies, notamment la Chine, l'Inde, le Japon et la Corée du Sud. Le marché de la région se caractérise par des tensions croissantes et des différends territoriaux, conduisant à un accent accru sur le renforcement des capacités militaires. Les pays de la région modernisent activement leurs forces armées avec des systèmes d'armes et des munitions avancés.

La Chine émerge comme la force dominante sur le marché des munitions de calibre moyen en Asie-Pacifique. La position de leadership du pays est soutenue par des allocations budgétaires de défense substantielles et des programmes complets de modernisation militaire. L'accent mis par la Chine sur le développement de systèmes d'armes et de munitions avancés, associé à l'expansion de ses capacités navales et à la modernisation de ses forces terrestres, stimule la croissance du marché. Le pays maintient une solide capacité de fabrication nationale de munitions et continue d'investir dans la recherche et le développement de technologies de munitions avancées.

L'Inde affiche la trajectoire de croissance la plus rapide dans la région Asie-Pacifique. L'expansion du marché indien est portée par d'importantes initiatives de modernisation militaire et un accent croissant sur les capacités de fabrication indigènes. L'orientation stratégique de l'Inde visant à renforcer les capacités de ses forces armées dans les domaines terrestre, aérien et naval soutient une croissance durable du marché. L'accent mis par le pays sur le développement des capacités de fabrication nationale de munitions dans le cadre de diverses initiatives gouvernementales renforce encore le développement du marché.

Le marché latino-américain des munitions de calibre moyen se caractérise par des efforts de modernisation dans des pays clés, notamment le ����é������ et la Colombie. Le ����é������ émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide de la région, porté par ses programmes complets de modernisation militaire et ses capacités de fabrication nationales. Le marché de la région est influencé par la nécessité de contrer les défis sécuritaires internes et de moderniser les équipements militaires vieillissants. Les pays de la région se concentrent sur le renforcement de leurs capacités de défense grâce à l'acquisition de nouveaux systèmes d'armes et de munitions, tout en développant des capacités de fabrication nationales.

Le marché du Moyen-Orient et de l'Afrique pour les munitions de calibre moyen est porté par les conflits régionaux en cours, les défis sécuritaires et les programmes de modernisation militaire dans des pays tels que les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et le Qatar. L'Arabie saoudite représente le plus grand marché de la région, soutenu par des dépenses de défense significatives et des initiatives globales de modernisation militaire. Les Émirats arabes unis émergent comme le marché à la croissance la plus rapide, portés par leur accent sur le renforcement des capacités militaires et le développement des capacités de fabrication de défense nationales. Le marché de la région se caractérise par des investissements croissants dans les systèmes d'armes et les munitions avancés, associés à des efforts pour développer des capacités de fabrication locales.

Paysage concurrentiel

Principales entreprises du marché des munitions de calibre moyen

Le marché des munitions de calibre moyen est dominé par des contractants de défense établis, notamment BAE Systems, Rheinmetall AG, General Dynamics, Northrop Grumman et Nammo AS, qui détiennent collectivement une part de marché significative grâce à leurs vastes portefeuilles de produits et leur présence mondiale. Ces fabricants de munitions de calibre moyen se concentrent de plus en plus sur le développement de technologies de munitions avancées, notamment les munitions intelligentes, les systèmes à guidage de précision et les solutions à létalité accrue, pour répondre aux exigences militaires en évolution. Les partenariats stratégiques et les collaborations avec des fabricants locaux deviennent de plus en plus courants, les entreprises cherchant à étendre leur empreinte géographique et à se conformer aux politiques régionales d'approvisionnement en défense. Les entreprises investissent également dans la modernisation de leurs installations de production et le renforcement de leurs réseaux de chaîne d'approvisionnement pour assurer la résilience opérationnelle et répondre à la demande croissante. Le secteur assiste à une tendance vers des pratiques de fabrication durables et un développement de munitions respectueux de l'environnement, tout en mettant simultanément l'accent sur la rentabilité et la fiabilité dans leurs offres de produits.

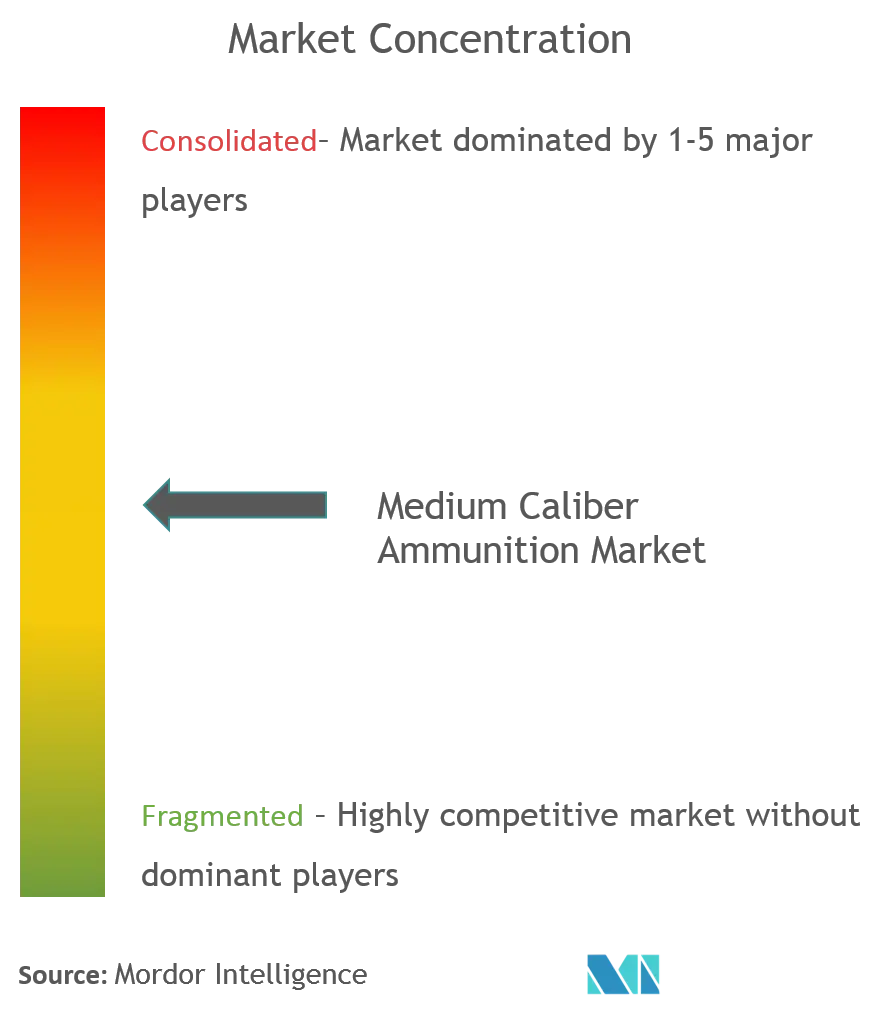

Marché consolidé avec des barrières à l'entrée élevées

Le marché des munitions de calibre moyen présente une structure très consolidée, dominée par de grands conglomérats de défense entretenant des relations établies avec les organisations militaires et les agences gouvernementales. Ces acteurs majeurs tirent parti de leurs vastes capacités de recherche et développement, de leur infrastructure de fabrication sophistiquée et de leur expertise sectorielle de longue date pour maintenir leurs positions concurrentielles. Le marché se caractérise par des barrières à l'entrée élevées en raison d'exigences réglementaires strictes, d'investissements en capital substantiels nécessaires pour les installations de production et de la complexité des processus de fabrication de munitions. Les acteurs régionaux tels que Denel SOC Ltd et Mesko maintiennent des positions solides sur leurs marchés locaux respectifs grâce au soutien gouvernemental et à des offres de produits spécialisées.

Le secteur a connu des activités sélectives de fusions et acquisitions, principalement axées sur l'acquisition de technologies et les stratégies d'expansion de marché. Les acteurs majeurs poursuivent de plus en plus l'intégration verticale pour renforcer le contrôle de leur chaîne d'approvisionnement et améliorer l'efficacité opérationnelle. Les partenariats de fabrication locale et les coentreprises sont devenus des stratégies clés pour les acteurs internationaux afin de pénétrer de nouveaux marchés et de se conformer aux politiques nationales d'approvisionnement en défense. Le marché voit également une collaboration entre les acteurs établis et les entreprises technologiques pour intégrer des fonctionnalités avancées dans les produits de munitions, telles que des systèmes de guidage améliorés et des caractéristiques de performance renforcées.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché des munitions de calibre moyen dépend de plus en plus de la capacité des entreprises à innover et à s'adapter aux exigences militaires en évolution tout en maintenant leur compétitivité en termes de coûts. Les leaders du marché investissent dans la recherche et le développement pour élaborer des solutions de munitions de nouvelle génération offrant une précision, une portée et une efficacité améliorées. Les entreprises se concentrent également sur le développement de systèmes de munitions modulaires et adaptables pouvant être personnalisés pour différentes plateformes et applications. La capacité à maintenir des relations solides avec les organisations de défense, à comprendre les menaces émergentes et à répondre rapidement aux exigences tactiques changeantes est devenue cruciale pour maintenir sa position sur le marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et l'exploitation de segments de marché de niche tout en établissant des partenariats stratégiques avec des acteurs établis. Les entreprises doivent naviguer dans des environnements réglementaires complexes, notamment les réglementations sur le contrôle des armements et les restrictions à l'exportation, qui ont un impact significatif sur l'accès au marché et les opportunités de croissance. La concentration du pouvoir d'achat parmi les organisations gouvernementales et militaires rend le développement des relations et la sécurisation de contrats à long terme essentiels pour une croissance durable. Les acteurs doivent également répondre aux exigences croissantes de solutions de munitions respectueuses de l'environnement et démontrer leur engagement envers des pratiques de fabrication responsables tout en maintenant les normes de performance et de fiabilité des produits. Le rôle d'un fabricant de munitions de calibre moyen est de plus en plus central pour répondre à ces exigences en évolution.

Leaders du secteur des munitions de calibre moyen

General Dynamics Corporation

BAE Systems plc

Rheinmetall AG

Northrop Grumman Corporation

Nexter Systems KNDS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

En juin 2022, Adani Defence & Aerospace a annoncé son projet de construction d'un nouveau complexe intégré de fabrication de munitions dans l'Uttar Pradesh, en Inde. La nouvelle usine devrait s'étendre sur plus de 250 acres et sera capable de fabriquer des munitions de petit et moyen calibre, ainsi que des missiles de défense aérienne à courte portée.

En mai 2022, le groupe Rheinmetall a signé un contrat-cadre avec les forces armées espagnoles pour la fourniture de munitions de 40 mm x 53 hautement explosives (HE), à double usage hautement explosif (HEDP) ainsi que des munitions d'entraînement avec et sans traceur. La livraison des munitions est prévue pour débuter en 2022.

Portée du rapport sur le marché mondial des munitions de calibre moyen

Les munitions dont les calibres sont compris entre 20 mm et 60 mm sont désignées sous le terme de munitions de calibre moyen. Le périmètre de l'étude comprend tous les types de munitions létales et non létales de calibre moyen, ainsi que les roquettes, spécifiquement celles dont les calibres sont de 20 mm, 25 mm, 30 mm, 40 mm et 60 mm. Ainsi, les munitions des systèmes d'armes de contre-roquettes, artillerie et mortiers (C-RAM) de calibre moyen, les petits canons, les obus hautement explosifs (HE), les obus perforants (AP), les obus éclairants, les obus fumigènes, les obus antipersonnel et les cartouches d'entraînement entrent dans le périmètre de l'étude. Le marché est segmenté selon l'application en létal et non létal. Le rapport couvre également les tailles de marché et les prévisions pour le marché dans les principaux pays des différentes régions. Les estimations et prévisions de marché ont été fournies en valeur (millions USD).

| ��é�ٲ����� |

| Non létale |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | ����é������ |

| Colombie | |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Qatar | |

| Reste du Moyen-Orient et de l'Afrique |

| Application | ��é�ٲ����� | |

| Non létale | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | ����é������ | |

| Colombie | ||

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Qatar | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des munitions de calibre moyen ?

La taille du marché des munitions de calibre moyen devrait atteindre 1,3 milliard USD en 2026 et croître à un CAGR de 2,13 % pour atteindre 1,44 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché des munitions de calibre moyen ?

En 2026, la taille du marché des munitions de calibre moyen devrait atteindre 1,3 milliard USD.

Quels sont les acteurs clés du marché des munitions de calibre moyen ?

General Dynamics Corporation, BAE Systems plc, Rheinmetall AG, Northrop Grumman Corporation et Nexter Systems KNDS sont les principales entreprises opérant sur le marché des munitions de calibre moyen.

Quelle est la région à la croissance la plus rapide sur le marché des munitions de calibre moyen ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des munitions de calibre moyen ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des munitions de calibre moyen.

Quelles années couvre ce marché des munitions de calibre moyen, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des munitions de calibre moyen était estimée à 1,27 milliard USD. Le rapport couvre la taille historique du marché des munitions de calibre moyen pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des munitions de calibre moyen pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: