Taille et part du marché des aéronefs de patrouille maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.17 Milliards de dollars |

| Taille du Marché (2031) | 21.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

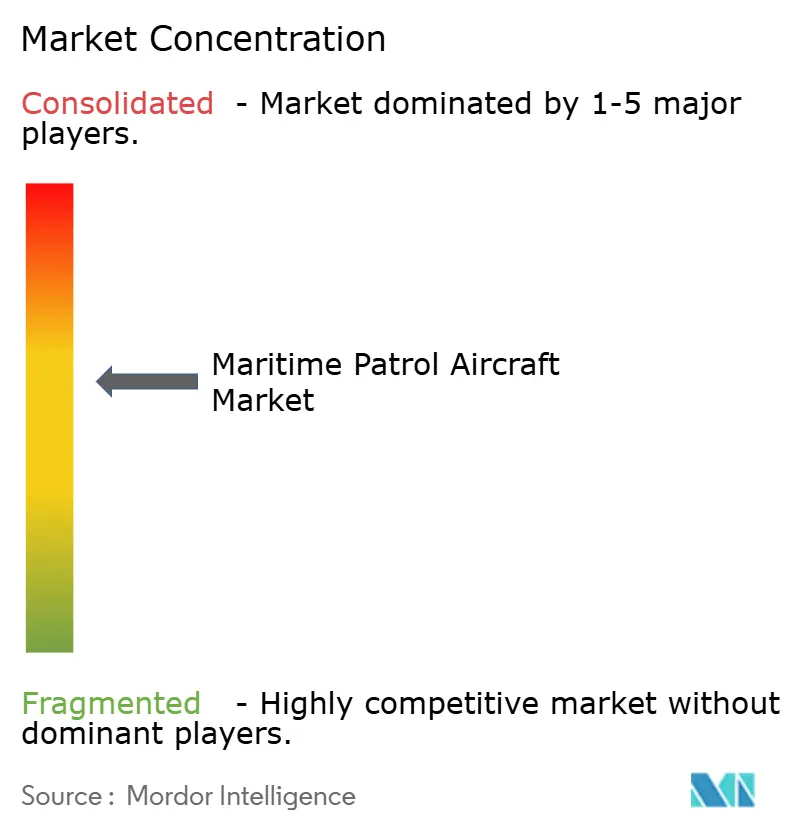

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs de patrouille maritime par ����������

La taille du marché des aéronefs de patrouille maritime en 2026 est estimée à 15,17 milliards USD, en hausse par rapport à la valeur de 2025 de 14,21 milliards USD, avec des projections pour 2031 indiquant 21,03 milliards USD, progressant à un CAGR de 6,75 % sur la période 2026-2031. L'intensification de l'activité sous-marine, le renforcement de l'application des règles relatives à l'économie bleue et l'évolution vers le travail en équipe entre aéronefs avec et sans équipage soutiennent une demande soutenue. Les cycles de remplacement des flottes d'aéronefs de l'ère de la Guerre froide continuent de générer d'importants pipelines de passation de marchés pluriannuels, tandis que les pressions sur les coûts accélèrent l'intérêt pour les nacelles de capteurs modulaires et la propulsion hybride-électrique. L'Amérique du Nord maintient son leadership grâce au programme P-8A de la marine américaine et à la standardisation entre alliés. Cependant, le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, les États côtiers finançant de nouvelles missions de sécurité maritime.[1]Source : FlightGlobal, « Boeing décroche un contrat de 3,4 milliards USD pour des P-8A canadiens et allemands », flightglobal.com Les goulets d'étranglement de la chaîne d'approvisionnement dans les sonobouées spécialisées et les restrictions au contrôle des exportations sur les radars avancés demeurent des contraintes structurelles susceptibles de modifier la dynamique concurrentielle au cours de la décennie.

Principaux enseignements du rapport

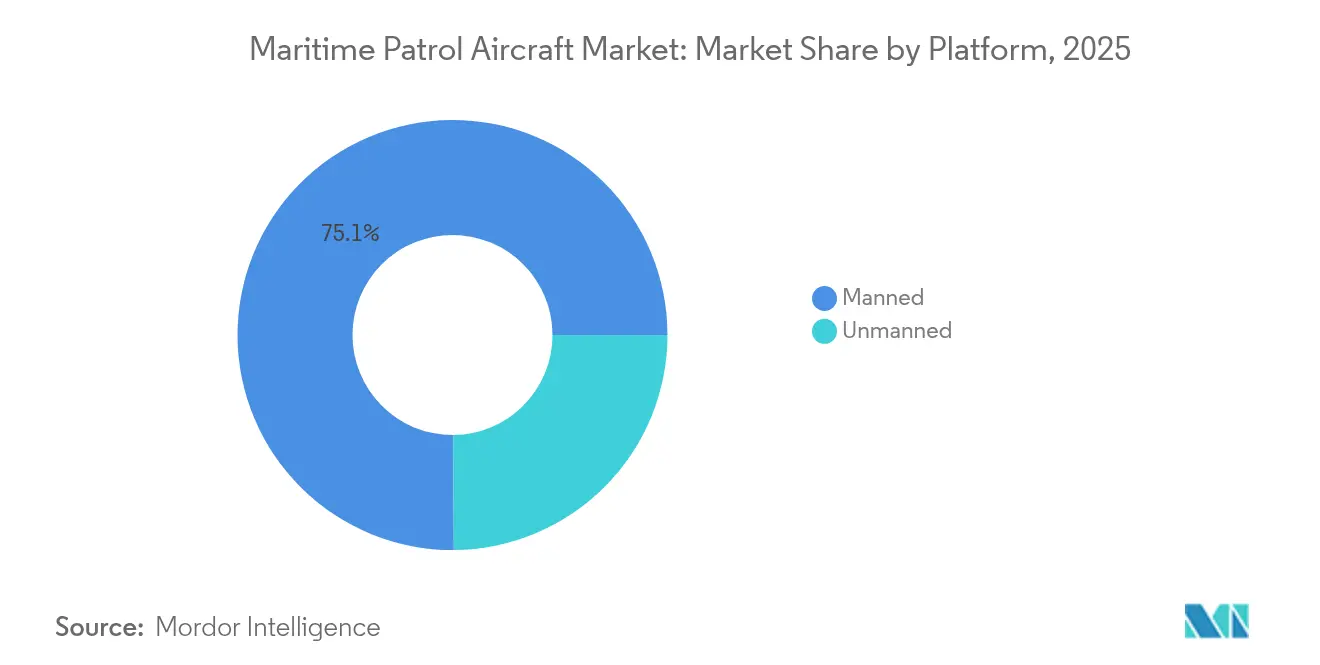

- Par type de plateforme, les aéronefs avec équipage détenaient 75,10 % de la part du marché des aéronefs de patrouille maritime en 2025, tandis que les systèmes sans équipage affichaient le CAGR le plus rapide à 9,78 % jusqu'en 2031.

- Par propulsion, les modèles à réaction dominaient les revenus à hauteur de 85,05 % en 2025, mais les systèmes électriques progressent à un CAGR de 11,86 % à mesure que les programmes hybrides-électriques arrivent à maturité.

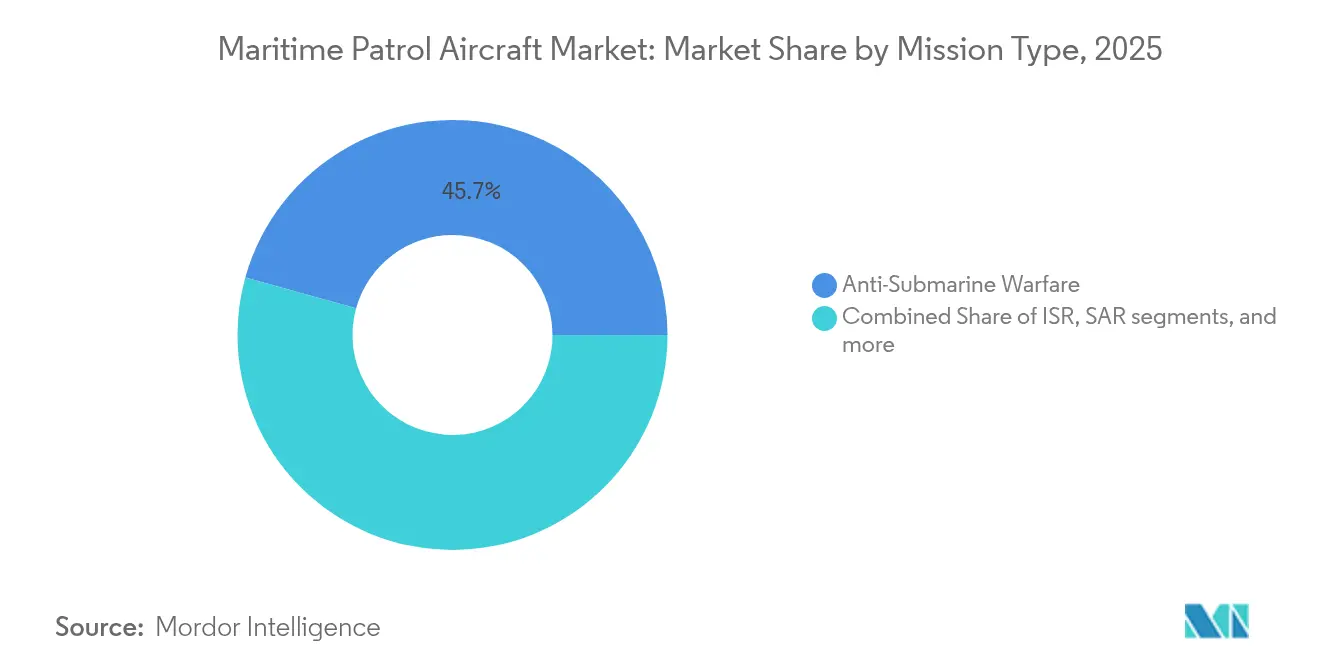

- Par mission, la guerre anti-sous-marine représentait 45,70 % de la taille du marché des aéronefs de patrouille maritime en 2025 ; la patrouille des frontières et de la zone économique exclusive progresse à un CAGR de 9,35 % jusqu'en 2031.

- Par utilisateur final, les forces navales étaient en tête avec une part de revenus de 61,65 % en 2025, tandis que les garde-côtes enregistraient le CAGR le plus élevé à 11,88 % jusqu'en 2031.

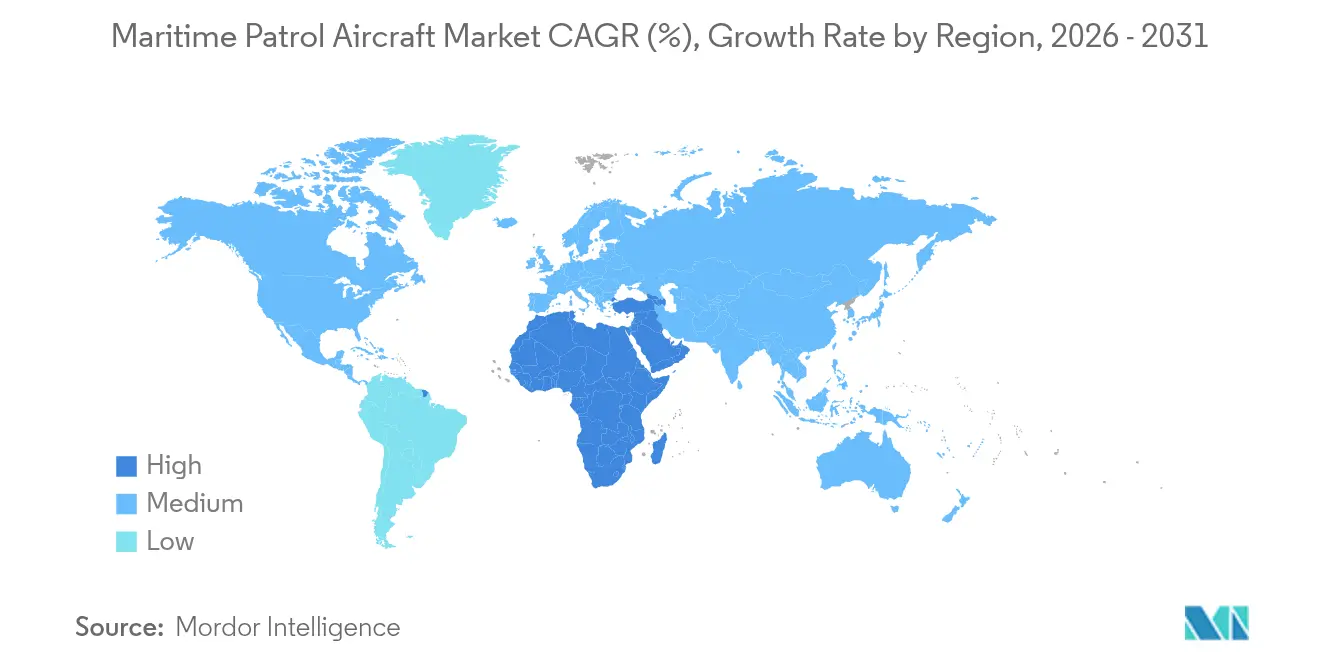

- Par géographie, l'Amérique du Nord commandait une part de marché de 38,20 % en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 10,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aéronefs de patrouille maritime

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des exigences en matière de guerre anti-sous-marine à longue portée | +1.8% | Mondial, avec concentration dans l'Indo-Pacifique et l'Atlantique Nord | Moyen terme (2 à 4 ans) |

| Remplacement des flottes vieillissantes de P-3/P-8 par des plateformes multimissions | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des concepts d'« ailier loyal » sans équipage avec les aéronefs de patrouille maritime | +1.2% | Amérique du Nord, Australie, avec extension aux alliés de l'OTAN | Moyen terme (2 à 4 ans) |

| Nacelles de capteurs modulaires permettant un changement de rôle rapide | +0.9% | Mondial, adoption précoce dans les marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Mandats de surveillance de l'économie bleue (pêche illicite non déclarée et non réglementée, exploitation minière des fonds marins) | +0.7% | États côtiers mondiaux, avec accent sur les pays en développement | Long terme (≥ 4 ans) |

| Impulsion du « Pacte vert » de la défense en faveur de la propulsion hybride-électrique | +0.5% | Europe, Amérique du Nord, avec adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Escalade des exigences en matière de guerre anti-sous-marine à longue portée

La reprise des constructions sous-marines par la Chine et la Russie a contraint les marines à donner la priorité aux plateformes offrant une endurance de plus de 11 heures, un traitement sonar multistatique et une fusion étendue des capteurs. La marine américaine a achevé les mises à niveau P-8A Incrément 3 Bloc 2 en 2025 pour répondre à ces exigences. La commande de 8 P-8A par l'Allemagne et le budget de défense record du Japon de 7 950 milliards JPY (54,70 milliards USD) soulignent le passage de la guerre anti-sous-marine côtière à la guerre en haute mer. Les nations indo-pacifiques dotées de vastes zones économiques exclusives considèrent la surveillance permanente comme essentielle pour dissuader les incursions sous-marines que les flottes P-3 héritées ne peuvent contrer.

Remplacement des flottes vieillissantes de P-3/P-8 par des plateformes multimissions

Plus de 600 appareils Orion vétérans dans 20 pays approchent de leur retraite, positionnant le renouvellement des flottes comme la plus grande vague de modernisation de l'histoire de l'aviation maritime. La Corée du Sud a accéléré sa transition vers le P-8A après un accident de P-3 en 2025, illustrant comment les événements de sécurité compriment les délais de remplacement. Le choix de l'Airbus A321 MPA par la France plutôt qu'une plateforme Falcon plus petite signale une préférence pour les cellules multimissions à forte capacité d'emport. Les nations ne disposant pas de budgets de défense importants adoptent des kits de mission C295 ou C-130 à moindre coût pour combler les lacunes capacitaires.

Intégration des concepts d'« ailier loyal » sans équipage avec les aéronefs de patrouille maritime

Les essais d'association réussis entre le MQ-28 Ghost Bat de Boeing et l'aéronef d'alerte avancée E-7A de la Force aérienne royale australienne en juin 2025 ont validé des protocoles d'architecture ouverte pour la future coopération en matière de patrouille maritime.[2]Source : Boeing, « Boeing et la Force aérienne royale australienne démontrent l'association du MQ-28 avec l'E-7A Wedgetail », boeing.com Les exercices du Corps des Marines américain avec des drones Kratos XQ-58A ont démontré des rôles de capteurs avancés qui étendent la couverture du P-8A. General Atomics a associé des drones SeaGuardian à des capteurs d'alerte aéroportée Saab, soulignant une tendance vers des sentinelles sans équipage distribuées soutenant des commandants avec équipage. Cette approche permet aux États disposant d'un nombre limité de pilotes de couvrir de plus grandes zones maritimes sans augmentation proportionnelle des effectifs.

Nacelles de capteurs modulaires permettant un changement de rôle rapide

L'OpenPod de Northrop Grumman permet un échange rapide entre des charges utiles électro-optiques/infrarouge, de renseignement d'origine électromagnétique ou de désignation d'objectifs sans modifications structurelles. Le système de déploiement rapide de charges utiles pour aéronefs SPYDR II de L3Harris offre une flexibilité similaire, réduisant le temps de rotation de plusieurs jours à quelques heures. Le kit maritime C-130 de Lockheed Martin offre une capacité de lancement de missiles anti-navires sous forme de palette amovible, soutenant les forces aériennes plus modestes qui ne peuvent pas se permettre des flottes dédiées. La doctrine modulaire correspond aux budgets en réduction et permet une réponse rapide aux priorités de mission changeantes telles que l'aide aux sinistrés ou la lutte contre la piraterie.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Envolée du coût unitaire dans un contexte de faibles volumes de production | -1.4% | Mondial, affectant particulièrement les budgets de défense plus modestes | Court terme (≤ 2 ans) |

| Glissement des préférences vers les drones de surveillance maritime | -0.8% | Marchés développés dotés de capacités avancées en matière de véhicules aériens sans équipage | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour les sonobouées de guerre anti-sous-marine spécialisées | -0.6% | Mondial, avec un impact aigu sur les alliés non américains | Court terme (≤ 2 ans) |

| Obstacles au contrôle des exportations sur les radars maritimes à réseau d'antennes actif de nouvelle génération | -0.4% | Marchés internationaux dépendants des technologies américaines et européennes | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Envolée du coût unitaire dans un contexte de faibles volumes de production

Les prix unitaires ont augmenté à mesure que des programmes tels que le MQ-4C sont passés de 70 à 27 appareils, portant le coût par appareil au-delà de 400 millions USD et mettant à rude épreuve les budgets des clients.[3]Source : Inside Defense, « La forte augmentation du coût du MQ-4C reflète un problème généralisé », insidedefense.com Malgré l'adoption d'un système de production axé sur l'efficacité, Boeing fait face à des déséconomies similaires tout en portant la cadence de production du P-8A à 1,5 appareil par mois. Une analyse de la RAND montre que chaque augmentation de 10 % du volume annuel peut réduire d'environ 3 % le coût de sortie d'usine, soulignant le défi d'accessibilité financière que doivent surmonter les acheteurs en petites séries. La complexité croissante des suites de capteurs amplifie cette courbe de prix, créant des arbitrages difficiles pour les nations aux dépenses de défense contraintes.

Goulets d'étranglement de la chaîne d'approvisionnement pour les sonobouées de guerre anti-sous-marine spécialisées

La production mondiale reste dominée par une seule coentreprise, ERAPSCO, laissant les stocks vulnérables à une demande de pointe. L'achat par la marine américaine de 166 500 sonobouées d'une valeur de 219,8 millions USD en 2024 a mis en évidence la pression sur les capacités de fabrication. Des chercheurs du Forum du Pacifique soutiennent que l'Australie pourrait atténuer le risque en ajoutant une ligne de production indépendante, mais les délais de certification restent longs. Pour les marines de rang intermédiaire, l'accès limité aux dispositifs multistatiques SSQ-125A peut dégrader l'état de préparation lors d'opérations de guerre anti-sous-marine prolongées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les systèmes sans équipage portent la croissance future

La flotte avec équipage a conservé une part de 75,10 % des revenus du marché des aéronefs de patrouille maritime en 2025, ancrée par le P-8A Poseidon et le P-1 japonais, tous deux adaptés aux missions complexes nécessitant un équipage intensif. Cependant, les plateformes sans équipage affichent un CAGR de 9,78 % et éroderont progressivement la domination des aéronefs avec équipage à mesure que l'autonomie basée sur l'intelligence artificielle arrive à maturité. Les essais d'ailier loyal confirment la viabilité opérationnelle, et le fort intérêt de la marine américaine pour l'intégration du MQ-28 à bord des porte-avions illustre l'engagement stratégique envers des flottes mixtes.

L'efficacité des coûts, l'endurance au-delà des limites d'équipage et le risque moindre dans les zones contestées soutiennent l'attrait des systèmes sans équipage. Les débuts du SeaGuardian au RIMPAC 2024 ont inclus le largage de sonobouées et le guidage de missiles LRASM, prouvant que les véhicules aériens sans équipage peuvent désormais exécuter des tâches essentielles de guerre anti-sous-marine et anti-surface. Les architectures hybrides dans lesquelles un aéronef de patrouille maritime avec équipage orchestre plusieurs sentinelles autonomes domineront les discussions sur la conception des forces jusqu'en 2031.

Par système de propulsion : la révolution électrique s'accélère

Les moteurs à réaction contrôlaient 85,05 % des revenus en 2025, mais des démonstrateurs hybrides-électriques tels que le XRQ-73 de la DARPA ont effectué leur premier vol, soutenant un CAGR de 11,86 % pour les systèmes électriques. Le module hybride de 1 MW de GE Aerospace pour les véhicules aériens sans équipage du Groupe 3 financé par l'armée américaine illustre la dynamique de transition.

La propulsion électrique réduit la signature acoustique, augmente le temps de vol en attente et s'aligne sur les objectifs carbone du secteur de la défense. La taille du marché des aéronefs de patrouille maritime pour les démonstrateurs hybrides-électriques est modeste aujourd'hui, mais bénéficie de voies de recherche et développement civilo-militaires. Les turbomoteurs restent pertinents pour les aéronefs de patrouille à décollage et atterrissage verticaux, mais le financement soutenu de l'électrification en Europe et en Amérique du Nord laisse présager une adoption plus large après 2028.

Par type de mission : la patrouille des frontières émerge comme moteur de croissance

La guerre anti-sous-marine a dominé le marché des aéronefs de patrouille maritime, avec une part de 45,70 % en 2025, alors que les menaces sous-marines s'intensifiaient. Les gouvernements augmentent toutefois les budgets de patrouille orientés vers la surface pour protéger les zones de pêche et les ressources des fonds marins, portant la sécurité des frontières et de la zone économique exclusive à un CAGR de 9,35 %.

Les besoins persistants d'application des règles contre la pêche illicite non déclarée et non réglementée nécessitent des capteurs adaptés à la détection de petits navires et des architectures de liaison de données pour partager les preuves avec les patrouilleurs des garde-côtes. Les missions anti-surface et de renseignement, surveillance et reconnaissance convergent sur des cellules multimissions, incitant les équipementiers à proposer des kits de changement de rôle rapide et des liaisons de données interdomaines pour des missions simultanées de guerre anti-sous-marine, de surveillance de surface et de surveillance électronique.

Par utilisateur final : les garde-côtes portent la modernisation

Les opérateurs navals détenaient 61,65 % des revenus en 2025, mais les agences de garde-côtes affichent un CAGR de 11,88 % grâce à des mandats plus larges liés à l'économie bleue. La Garde côtière américaine a réceptionné son 17e C-130J et obtenu 183,6 millions USD pour des unités supplémentaires, mettant en évidence les investissements souverains dans la surveillance à longue portée.

Les nations en développement reflètent cette tendance ; l'Inde a approuvé 15 aéronefs de patrouille C-295 répartis entre la Marine et la Garde côtière pour partager les empreintes de maintenance tout en couvrant de vastes zones économiques exclusives. Dans toutes les régions, les missions des garde-côtes englobent désormais l'interdiction des stupéfiants, la réponse aux catastrophes et la surveillance environnementale, stimulant la demande d'aéronefs abordables et modulaires.

Analyse géographique

L'Amérique du Nord commandait 38,20 % des revenus du marché des aéronefs de patrouille maritime en 2025, portée par l'achat de P-8A d'une valeur de 3,4 milliards USD par la marine américaine pour le Canada et l'Allemagne et le remplacement en cours du CP-140 Aurora. La capacité de production indigène, les fournisseurs de sous-systèmes établis et les pipelines continus de recherche et développement préservent le leadership de la région. La participation du Canada renforce l'interopérabilité, tandis que l'acquisition prospective du Mexique reflète l'intégration sécuritaire trilatérale. La conception de la force de la Garde côtière 2028, ciblant 15 000 nouveaux personnels et des actifs de renseignement, surveillance et reconnaissance de nouvelle génération, renforce la demande intérieure soutenue.

L'Europe poursuit un cycle de modernisation robuste alors que les flottes de l'OTAN éliminent progressivement les P-3 Orion. Le premier P-8A allemand, livré en février 2025, a marqué une étape charnière dans la standardisation de l'alliance. La décision de la France concernant l'Airbus A321 MPA souligne l'influence de la politique industrielle sur les marchés publics, tandis que la commande espagnole de 16 appareils C295 maintient la participation régionale aux travaux. Les politiques de durabilité européennes stimulent les investissements dans les concepts hybrides-électriques et les essais de carburant d'aviation durable pour les aéronefs de patrouille maritime.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un CAGR de 10,06 % jusqu'en 2031, les États du Golfe et les nations littorales africaines renforçant leurs architectures de sécurité maritime. Les Émirats arabes unis ont achevé leur programme GlobalEye de 5 appareils et signé un contrat de soutien de 190 millions USD garantissant l'état de préparation tout au long de la décennie. Le pipeline d'acquisition de 50 appareils du Nigeria comprend des modèles de patrouille qui répondent aux menaces de piraterie et de soutage illégal. Les infrastructures énergétiques offshore, la pêche illégale croissante et les tensions sécuritaires en mer Rouge stimulent les dépenses dans toute la région.

L'Asie-Pacifique affiche une demande dynamique à plusieurs niveaux. Le budget de défense record du Japon finance des mises à niveau améliorées du P-1, tandis que la Corée du Sud avance l'introduction du P-8A d'ici 2027. L'achat de C-295 par l'Inde pour les rôles de la marine et de la garde côtière illustre des modèles d'acquisition à double service. La hausse des dépenses en capital de l'Australie à 6,27 milliards AUD d'ici 2029 donne la priorité à la connaissance du domaine maritime. Collectivement, les vastes zones économiques exclusives, les voies maritimes contestées et l'intensification de l'activité sous-marine sous-tendent de solides perspectives régionales.

Paysage concurrentiel

Le marché des aéronefs de patrouille maritime affiche une concentration modérée. Les acteurs majeurs tels que The Boeing Company, Lockheed Martin Corporation et Saab AB tirent parti de leurs relations établies avec les gouvernements et de leur intégration interne des systèmes de mission. Le carnet de commandes de Boeing couvre les commandes de P-8A américaines, canadiennes et allemandes ; Lockheed Martin capitalise sur les kits modulaires C-130 et les exportations de radars à réseau d'antennes actif ; et Saab se différencie via des solutions GlobalEye multidomain qui combinent radar, guerre électronique et renseignement d'origine électromagnétique.

Le centre d'innovation se déplace vers les logiciels et l'autonomie. General Atomics a fait voler des Avengers avec des copilotes d'intelligence artificielle et développe l'aéronef de combat collaboratif YFQ-42A, signalant un pivot de la plateforme pure vers l'avantage algorithmique. Northrop Grumman et L3Harris poursuivent des nacelles à architecture ouverte qui élargissent l'utilité des aéronefs et raccourcissent les cycles de mise à niveau.

Les vulnérabilités de la chaîne d'approvisionnement représentent à la fois une menace et une opportunité. La domination d'ERAPSCO sur les sonobouées expose les flottes à des pénuries, encourageant de nouveaux entrants soutenus par la politique industrielle australienne ou japonaise. Les frictions liées au contrôle des exportations sur les radars en bande X et à réseau d'antennes actif ont accéléré le développement indigène sud-coréen, signalant une diversification régionale des sous-systèmes critiques.

La concurrence future dépendra de partenariats écosystémiques fusionnant les équipementiers de cellules avec des éditeurs de logiciels d'intelligence artificielle, des maisons de capteurs avancés et des spécialistes de la propulsion verte. Les entreprises capables d'orchestrer ces réseaux sont positionnées pour capter une valeur incrémentale à mesure que la complexité des missions augmente.

Leaders du secteur des aéronefs de patrouille maritime

The Boeing Company

Lockheed Martin Corporation

Airbus

Saab AB

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La Marine allemande a dévoilé son premier P-8A Poseidon entièrement marqué comme remplaçant potentiel de son aéronef de patrouille maritime P-3C Orion. La Bundeswehr a annoncé que l'usine de Boeing à Seattle avait achevé la livrée allemande complète du premier aéronef de patrouille maritime P-8A Poseidon de la Marine allemande (Deutsche Marine).

- Février 2025 : Airbus Defence and Space, avec Thales, a décroché un contrat de 24 mois auprès de la Direction générale de l'armement française pour une étude d'évaluation des risques sur les futurs aéronefs de patrouille maritime. L'A321 MPA est conçu comme une « frégate volante », offrant autonomie, fiabilité et soutien à la composante de dissuasion nucléaire océanique.

- Novembre 2024 : Boeing a décroché une modification de contrat de 1,68 milliard USD pour produire et livrer sept aéronefs de patrouille maritime P-8A Poseidon du Lot 13 à la marine américaine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aéronefs de patrouille maritime (MPA) comme l'ensemble des cellules neuves, à voilure fixe ou tournante, avec équipage ou à pilotage à distance, spécifiquement conçues pour la surveillance maritime longue endurance, la lutte anti-sous-marine ou anti-surface, et les missions de recherche et sauvetage. Nous incluons les systèmes de mission installés en usine dans le prix de vente.

Exclusion du périmètre : Les kits de modernisation pour les transporteurs anciens et les drones ISR génériques sans durcissement maritime sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de plateforme

- Avec équipage

- Sans équipage

- Par système de propulsion

- Moteur à réaction

- Turboréacteur à double flux

- Turbopropulseur

- Turbomoteur

- Propulsion électrique

- Moteur à réaction

- Par type de mission

- Guerre anti-sous-marine

- Renseignement, surveillance et reconnaissance (RSR)

- Recherche et sauvetage (RS)

- Guerre anti-surface

- Patrouille des frontières / zone économique exclusive

- Par utilisateur final

- Forces navales

- �Ҳ������-��ô�ٱ��

- Autres agences gouvernementales

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont échangé avec des planificateurs navals, des responsables de programmes, des chefs de soutien et des attachés aux achats en Amérique du Nord, en Europe et en Asie-Pacifique ; leurs retours ont permis de clarifier les calendriers de retrait, les appels d'offres à venir et les délais typiques, nous permettant de tester les résultats documentaires et de combler les lacunes.

Recherche documentaire

Nous avons d'abord cartographié les livraisons historiques et les lignes budgétaires à partir des crédits de défense ouverts, des registres de transferts de l'OTAN et du SIPRI, des registres de flottes et des avis d'appels d'offres ; ces éléments servent d'ancrage pour les volumes unitaires et les coûts. Des informations complémentaires proviennent des statistiques de piraterie du Bureau Maritime International, des tableaux de trafic de l'OACI, des annuaires commerciaux et des dépôts des OEM collectés via D&B Hoovers, ainsi que des actualités archivées sur Dow Jones Factiva et Aviation Week, nous permettant de suivre les niveaux de menace et les évolutions technologiques. De nombreux autres documents publics ont été examinés pour affiner les calendriers et les courbes de coûts.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante : les dépenses de programmes déclarées et les budgets d'investissement des branches maritimes sont convertis en équivalents annuels d'aéronefs à partir de coûts d'acquisition de référence, puis recoupés avec des divulgations prix-volume échantillonnées auprès des OEM. Des variables clés telles que la longueur des côtes protégées, la fréquence des incidents sous-marins, l'âge de remplacement des plateformes, la croissance réelle des dépenses de défense, la part des coûts des suites de capteurs et l'érosion des prix par effet d'apprentissage alimentent une régression multivariée qui projette la demande jusqu'en 2030. L'analyse de scénarios encadre le potentiel haussier lié à une adoption plus rapide des systèmes non habités.

Cycle de validation des données et de mise à jour

Chaque projet est soumis à des tableaux de bord de variance qui signalent les anomalies par rapport aux séries de livraisons historiques et aux ratios comparatifs ; un second analyste valide après résolution. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par tout contrat unique représentant plus de cinq pour cent de la demande de l'année précédente.

Pourquoi notre référence en matière d'aéronefs de patrouille maritime est digne de confiance

Les estimations publiées divergent souvent parce que les fournisseurs mélangent les périmètres, convertissent les devises à des dates différentes ou intègrent les dépenses de remise en état dans la valeur des aéronefs. Selon les analystes de Mordor, notre sélection rigoureuse du périmètre et notre actualisation annuelle offrent aux décideurs un chiffre médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,21 Md USD (2025) | ���������� | - |

| 18,66 Md USD (2025) | Global Consultancy A | Inclut les modernisations de capteurs et les révisions en dépôt |

| 7,50 Md USD (2024) | Regional Consultancy B | Omet les aéronefs de patrouille côtière non habités |

| 19,41 Md USD (2024) | Trade Journal C | Mélange les aéronefs de patrouille avec les giravions de surveillance plus larges |

Ces comparaisons montrent que nos variables transparentes et nos étapes reproductibles offrent une base de référence fiable que les clients peuvent auditer à partir d'entrées publiquement traçables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des aéronefs de patrouille maritime ?

Le marché des aéronefs de patrouille maritime est évalué à 15,17 milliards USD en 2026 et devrait atteindre 21,03 milliards USD d'ici 2031, avec un CAGR de 6,75 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les plateformes sans équipage sont celles qui connaissent la croissance la plus rapide, affichant un CAGR de 9,78 % jusqu'en 2031, à mesure que le travail en équipe entre aéronefs avec et sans équipage gagne du terrain.

Pourquoi les garde-côtes investissent-ils massivement dans de nouveaux aéronefs de patrouille ?

L'élargissement de l'application des règles relatives à l'économie bleue, l'interdiction des stupéfiants et les rôles de réponse aux catastrophes stimulent la demande des garde-côtes, entraînant un CAGR de 11,88 % jusqu'en 2031.

Quelle région est en tête des acquisitions d'aéronefs de patrouille maritime ?

L'Amérique du Nord est en tête avec une part de marché de 38,20 % grâce au programme P-8A américain et aux acquisitions d'aéronefs par les alliés.

Quelles technologies remodèlent les futurs aéronefs de patrouille maritime ?

Les technologies clés comprennent la propulsion hybride-électrique, les nacelles de capteurs modulaires et les drones d'ailier loyal à intelligence artificielle qui étendent la portée de surveillance tout en réduisant le risque pour les équipages.

Quels risques liés à la chaîne d'approvisionnement pourraient entraver la croissance du marché ?

La dépendance à un seul fournisseur de sonobouées et les obstacles au contrôle des exportations sur les radars avancés créent des vulnérabilités susceptibles de retarder les mises à niveau capacitaires pour plusieurs marines.

Dernière mise à jour de la page le: