Taille et part du marché du maïs

Analyse du marché du maïs par ����������

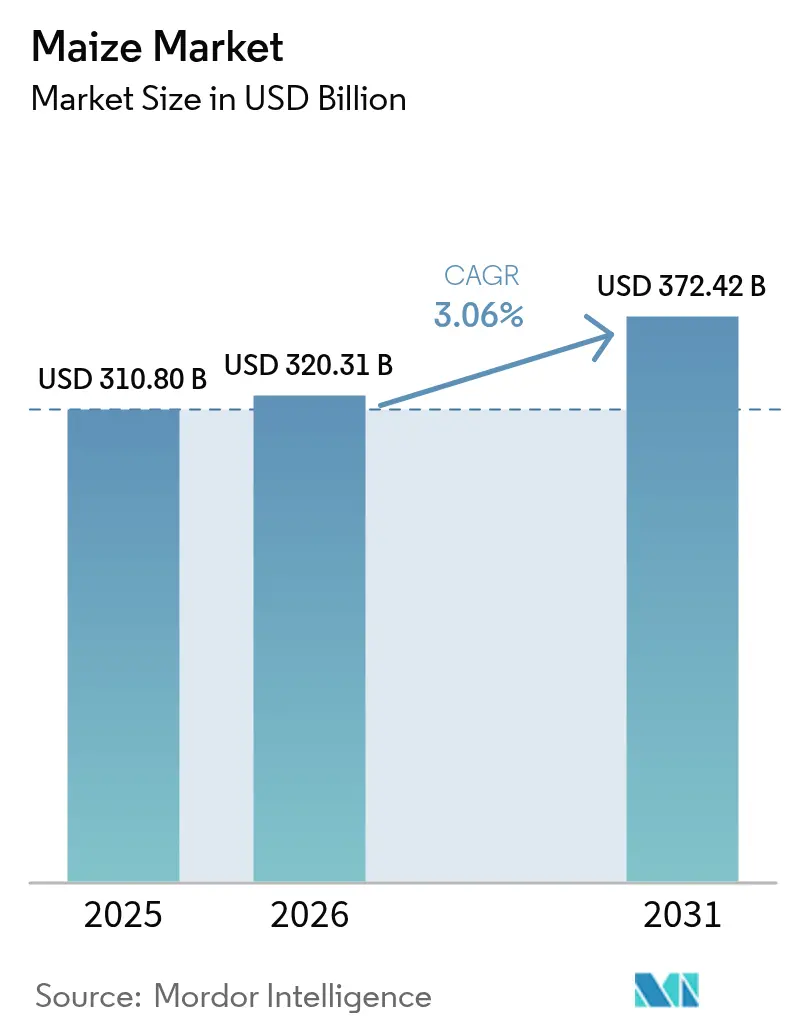

La taille du marché du maïs en 2026 est estimée à 320,31 milliards USD, en hausse par rapport à la valeur de 2025 de 310,80 milliards USD, avec des projections pour 2031 affichant 372,42 milliards USD, progressant à un TCAC de 3,06 % sur la période 2026-2031. La demande soutenue provenant de l'alimentation animale, des mandats de mélange de biocarburants et des applications industrielles à base d'amidon sous-tend cette dynamique, même si la volatilité climatique et les frictions commerciales introduisent des fluctuations de prix à court terme. Les vents porteurs structurels comprennent le passage mondial vers des régimes alimentaires plus riches en protéines, l'innovation rapide dans les hybrides à haut rendement et le développement accéléré du stockage de céréales à la ferme qui améliore la flexibilité commerciale. L'intensité concurrentielle s'accroît à mesure que les principaux négociants rationalisent leurs portefeuilles et que les semenciers commercialisent des hybrides à tige courte favorisant des plantations plus denses et une récolte mécanisée. Par ailleurs, des résolutions politiques telles que la levée en février 2025 de l'interdiction mexicaine d'importation de produits biotechnologiques soulignent le rôle central des cadres commerciaux dans la préservation de flux de céréales ininterrompus.

Principaux enseignements du rapport

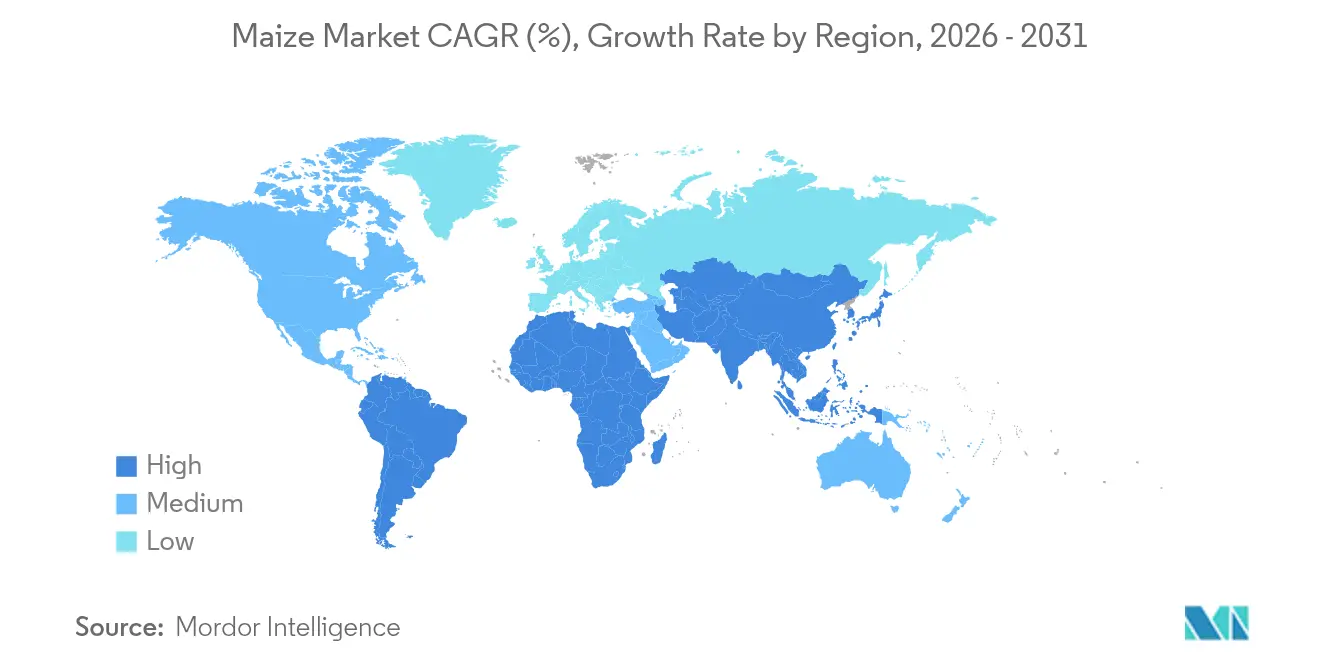

- L'Amérique du Nord a représenté 35,05 % de la part du marché du maïs en 2025. L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 4,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en alimentation animale | +1.2% | Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Mandats croissants de mélange de biocarburants | +0.8% | Amérique du Nord, ����é������, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Avancées technologiques dans les hybrides OGM à haut rendement | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Politiques commerciales favorables et réductions tarifaires | +0.4% | Principaux corridors d'exportation | Court terme (≤ 2 ans) |

| Développement rapide d'infrastructures de stockage de céréales à haute capacité | +0.3% | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Demande en plein essor pour les édulcorants et les amidons à base de maïs | +0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Demande croissante en alimentation animale

La consommation de protéines animales augmente fortement dans les économies émergentes, et les rations d'élevage reposent sur le maïs comme principal ingrédient énergétique. L'utilisation intérieure de maïs au ����é������ a bondi de 53 % au cours de la dernière décennie à mesure que les conditionneurs de viande ont accru leur production, atteignant 2,539 milliards de boisseaux pour la seule campagne 2024-2025. Les opérateurs aquacoles asiatiques se tournent également vers les farines de gluten à base de maïs qui réduisent les coûts de formulation et améliorent la stabilité des granulés. Ces flux de demande parallèles rehaussent le niveau de référence du marché du maïs et l'amortissent contre les baisses cycliques dans tout usage final unique. À mesure que l'urbanisation et les gains de revenus se poursuivent, le marché du maïs captera davantage de potentiel haussier grâce aux transitions alimentaires centrées sur les protéines.

Mandats croissants de mélange de biocarburants

Les objectifs de mélange obligatoires ancrent une part importante des achats annuels de maïs, créant une demande relativement inélastique sur le marché du maïs. Les É�ٲ��ٲ�-���Ծ��� maintiennent la production d'éthanol à près de 1,05 million de barils par jour, ce qui représente 5,5 milliards de boisseaux de maïs par campagne commerciale dans le cadre de la norme sur les carburants renouvelables. Les nouvelles filières de carburant d'aviation durable promettent une demande structurelle supplémentaire à mesure que les producteurs poursuivent les crédits de la loi sur la réduction de l'inflation grâce à des réductions de l'intensité carbone. Les mandats de mélange protègent donc des portions du marché du maïs des fluctuations de prix à court terme tout en catalysant les investissements dans les capacités de transformation.

Politiques commerciales favorables et réductions tarifaires

La décision de l'Accord É�ٲ��ٲ�-���Ծ���-Mexique-Canada (AEUMC) de février 2025 a conduit le Mexique à lever son interdiction d'importation de maïs biotechnologique, préservant un couloir commercial bilatéral de 5,6 milliards USD et réduisant l'incertitude sur le marché du maïs. Par ailleurs, la libéralisation tarifaire sur certaines routes a réduit les coûts à destination pour les meuniers d'alimentation animale, encourageant un approvisionnement géographiquement diversifié. Pourtant, les éventuelles escalades tarifaires américaines et les droits de douane de l'Union européenne sur le maïs américain illustrent comment les changements de politique peuvent rapidement reconfigurer les flux mondiaux. Les négociants performants se couvrent de plus en plus via des stratégies d'approvisionnement multi-origines et une flexibilité contractuelle. Le résultat net est un marché du maïs qui récompense l'agilité et la surveillance en temps réel des politiques.

Développement rapide d'infrastructures de stockage de céréales à haute capacité

Un stockage supplémentaire donne aux agriculteurs la possibilité de retarder les ventes jusqu'à ce que les prix soient favorables, lissant les excédents saisonniers et soutenant le marché du maïs. L'Inde investit dans la modernisation de ses infrastructures de stockage de céréales pour réduire les pertes après récolte, qui représentent actuellement 25 % de la production annuelle. La mise à niveau des infrastructures englobe des silos en acier, des entrepôts intelligents et des unités de stockage mobiles pour le blé, le riz et le maïs. Les gouvernements d'Afrique du Nord et du Moyen-Orient investissent également dans des silos qui réduisent la dépendance aux importations au comptant volatiles. L'expansion des infrastructures de stockage non seulement réduit les pertes après récolte, mais encourage également les producteurs à augmenter les superficies plantées, renforçant la boucle d'expansion du marché du maïs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des rendements liée aux changements climatiques | −0.9% | Afrique subsaharienne et Amérique centrale | Long terme (≥ 4 ans) |

| Hausse des prix des engrais et des intrants agricoles | −0.6% | Mondial (pression la plus forte sur les économies en développement) | Moyen terme (2-4 ans) |

| Restrictions géopolitiques aux exportations et quotas | −0.4% | Principaux exportateurs tels que l'Argentine et l'Inde | Court terme (≤ 2 ans) |

| Contamination par les mycotoxines renforçant les règles de sécurité | −0.3% | Union européenne et autres marchés stricts | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Volatilité des rendements liée aux changements climatiques

Les vagues de chaleur et les précipitations erratiques perturbent déjà les fenêtres de plantation et de pollinisation, augmentant la variabilité des rendements sur le marché du maïs. Les recherches indiquent que chaque hausse de 1 °C de la température peut réduire les rendements mondiaux du maïs de 7,4 %, tandis que les modélisations montrent que la probabilité de sinistres d'assurance récolte dans la ceinture maïsicole des É�ٲ��ٲ�-���Ծ��� pourrait doubler d'ici le milieu du siècle. Les pays d'Afrique subsaharienne font face à des risques encore plus élevés. Le Burkina Faso pourrait connaître des pertes de rendement de 40 % dans les zones de culture principales dans des scénarios d'émissions élevées. Les producteurs adoptent des hybrides adaptés au climat et déplacent les superficies, mais les conditions météorologiques extrêmes entraînent des coûts supplémentaires pour l'irrigation, l'assurance récolte et les replantations. Cette volatilité freine la planification des investissements à long terme et tempère la trajectoire de croissance du marché du maïs.

Contamination par les mycotoxines renforçant les règles de sécurité

Des limites mondiales plus strictes sur l'aflatoxine et les mycotoxines associées augmentent les coûts de conformité pour les exportateurs. Le règlement 2023/915 de l'Union européenne fixe des teneurs maximales de 100 microgrammes par kilogramme pour le maïs non transformé, en vigueur depuis juillet 2024. La Food and Drug Administration des É�ٲ��ٲ�-���Ծ��� impose désormais des tests en laboratoire accrédité pour les lots importés, ajoutant du temps et des dépenses.[1]Agence américaine des produits alimentaires et médicamenteux (FDA), « Accréditation des laboratoires pour les mycotoxines », fda.gov Les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) suggèrent que jusqu'à un quart de la production céréalière est affecté par des épisodes de contamination, obligeant les négociants à installer des technologies avancées de surveillance et de tri. Pour les petits producteurs, les frais de test peuvent être prohibitifs, réduisant effectivement l'accès au marché et exerçant une pression à la baisse sur l'excédent exportable du marché du maïs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Amérique du Nord a conservé une part dominante de 35,05 % du marché du maïs en 2025. L'avantage productif de la région découle de l'adoption généralisée de l'agriculture de précision, d'hybrides génétiquement avancés et de structures agricoles bien capitalisées. Le marché du maïs bénéficie d'une logistique coordonnée qui achemine efficacement les céréales des exploitations du Midwest vers les terminaux de chargement du Golfe, tandis que la stabilité des politiques autour du mélange d'éthanol fournit un plancher de demande prévisible.

L'Amérique du Sud offre un tableau contrasté d'expansion rapide des superficies couplée à un rattrapage des infrastructures. Le ����é������ met en service de nouvelles usines d'éthanol à base de maïs et des lignes ferroviaires à double voie qui raccourcissent les temps de trajet du Mato Grosso vers les ports atlantiques, augmentant ainsi les prix à la ferme et renforçant la compétitivité de la région sur le marché du maïs. La consommation intérieure de maïs au ����é������ a augmenté de 53 % au cours de la dernière décennie, soutenue par des secteurs de la viande et de l'éthanol en plein essor qui sous-tendent collectivement l'influence croissante de l'Amérique du Sud. L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 4,96 % jusqu'en 2031. La consommation de l'Asie-Pacifique dépasse la production locale dans plusieurs économies peuplées, nécessitant d'importants programmes d'importation et une exposition accrue aux fluctuations du fret et des bases. Les gouvernements répondent par des stockages stratégiques et un soutien ciblé aux industries nationales de semences hybrides. La décision de l'Inde d'augmenter de 29 % les prix d'achat de l'éthanol à base de maïs accélère l'utilisation locale et incite à des gains de superficie. Parallèlement, les investissements dans le stockage en Afrique du Nord et au Moyen-Orient atténuent les risques liés au calendrier des importations et stabilisent les marges de mouture intérieures. L'Afrique, bien qu'encore importatrice nette, réduit son déficit grâce à des initiatives d'amélioration des rendements et à de meilleures infrastructures post-récolte. L'Europe reste contrainte par l'offre en raison des réglementations environnementales, mais l'augmentation des importations de maïs destiné à l'alimentation animale contribue à combler la demande en protéines, soulignant la nature interconnectée du marché du maïs.

Développements récents dans le secteur

- Juin 2025 : l'Argentine a approuvé cinq nouvelles variétés de maïs génétiquement modifié présentant des caractéristiques de réduction de la hauteur des plants, de résistance aux insectes et de tolérance au glyphosate. Ces modifications génétiques visent à améliorer la stabilité des cultures et l'adaptabilité agricole, soutenant les capacités de production agricole et d'exportation de l'Argentine.

- Août 2024 : l'Himachal Pradesh s'est établi comme le premier État indien à mettre en œuvre un prix de soutien minimum pour le maïs cultivé naturellement à 30 INR (0,34 USD) par kg. Cette politique vise à fournir une compensation équitable aux agriculteurs tout en encourageant les méthodes d'agriculture sans produits chimiques.

- Août 2024 : l'Inde a introduit six nouvelles variétés de maïs, dont des hybrides biofortifiés et de maïs soufflé, développés pour des zones agroclimatiques spécifiques et des saisons de culture (Kharif et Rabi). Ces variétés présentent un potentiel de rendement élevé, une résistance aux ravageurs, un enrichissement en provitamine A et des caractéristiques de soufflage améliorées, répondant à la fois aux exigences nutritionnelles et agricoles.

Portée du rapport mondial sur le marché du maïs

Le maïs est une culture céréalière cultivée à des fins d'alimentation animale et de consommation humaine. Il est connu comme la reine des céréales. Le marché étudié pour ce rapport comprend le maïs échangé aussi bien sur le plan national qu'international. Il n'inclut pas les produits transformés fabriqués à partir du maïs. Le marché du maïs est segmenté par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Afrique). Le rapport analyse la production (volume), la consommation (valeur et volume), les importations (valeur et volume), les exportations (valeur et volume) et l'analyse des tendances des prix du maïs à l'échelle mondiale. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques) pour les segments mentionnés ci-dessus.

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Europe | Espagne |

| Italie | |

| France | |

| Allemagne | |

| Russie | |

| Asie-Pacifique | Inde |

| Chine | |

| Viêt Nam | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Afrique | Afrique du Sud |

| ����������� |

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Europe | Espagne | |

| Italie | ||

| France | ||

| Allemagne | ||

| Russie | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Viêt Nam | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du maïs en 2026 ?

Le marché du maïs a atteint 320,31 milliards USD en 2026 et devrait atteindre 372,42 milliards USD d'ici 2031.

Quelle région contribuera le plus à la croissance incrémentale de la demande en alimentation animale pour le maïs ?

L'Asie-Pacifique devrait contribuer au plus grand gain de volume à mesure que ses secteurs avicole et porcin se développent, soutenant le TCAC de 4,96 % de la région jusqu'en 2031.

Quelle technologie offre le prochain grand bond de rendement dans la culture du maïs ?

Les hybrides à tige courte permettant des plantations plus denses et une meilleure résistance à la verse atteignent désormais les exploitations commerciales, offrant des avantages en boisseaux à deux chiffres par rapport aux variétés conventionnelles.

Comment la hausse des prix des engrais affecte-t-elle les décisions de plantation ?

Des coûts en nutriments élevés encouragent les applications à taux variable, les rotations diversifiées et l'adoption d'hybrides à efficacité azotée améliorée, en particulier parmi les producteurs sensibles aux coûts.

Dernière mise à jour de la page le: