Taille et part du marché des MNO des télécommunications au Luxembourg

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

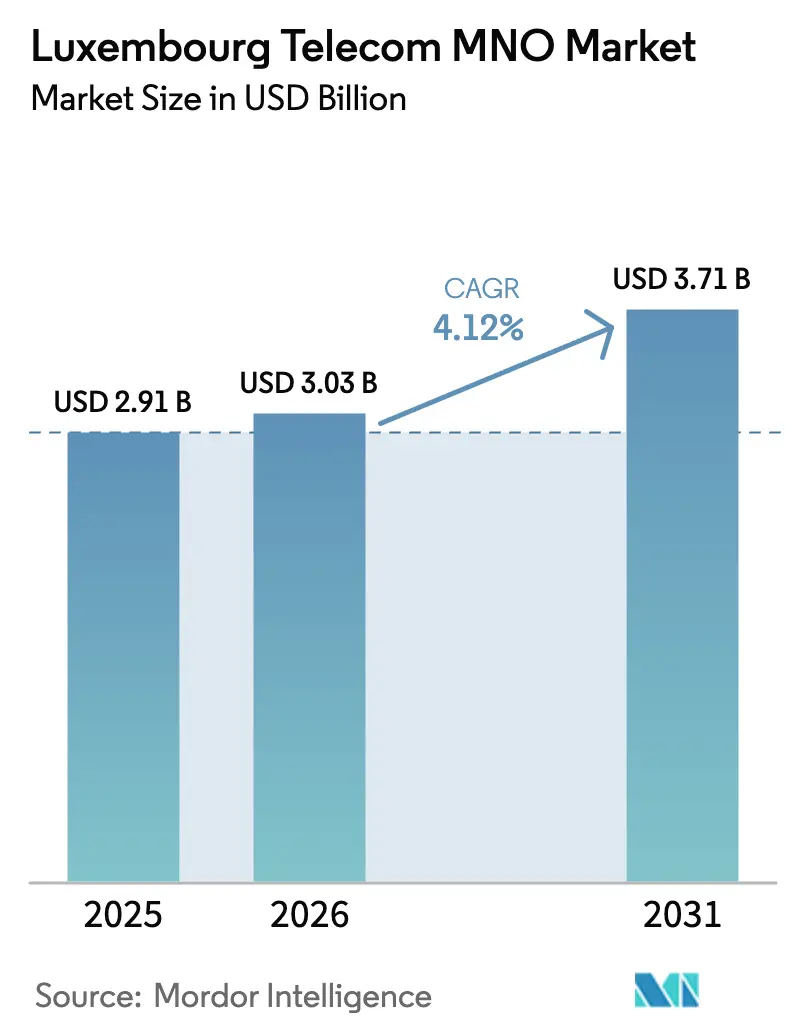

| Taille du marché de l'année de base (2025) | 2.91 Milliards de dollars |

| Taille du Marché (2026) | 3.03 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications au Luxembourg par ����������

La taille du marché des MNO des télécommunications au Luxembourg est estimée à 3,03 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 2,91 milliards USD, avec des projections pour 2031 indiquant 3,71 milliards USD, croissant à un CAGR de 4,12 % sur la période 2026-2031.

L'élan soutenu provient de la numérisation des entreprises, des investissements dans le cloud souverain et de la croissance du trafic de données transfrontalier qui compensent la saturation démographique. Les 212 000 navetteurs quotidiens du Luxembourg, représentant 46 % de sa main-d'œuvre, créent des pics atypiques en semaine qui augmentent la valeur de l'itinérance UE sans supplément et stimulent les forfaits de données premium. [1]Commission européenne, "Rapport national sur la décennie numérique 2024 du Luxembourg," digital-strategy.ec.europa.eu Le programme Digital Luxembourg du gouvernement a alloué 302 millions EUR (329 millions USD) aux réseaux autonomes 5G et aux réseaux de campus IoT, accélérant l'accès gigabit universel et renforçant la réputation du pays en tant que l'une des économies les plus connectées d'Europe. [2]Gouvernement du Luxembourg, "Stratégie 5G du Luxembourg," innovative-initiatives.public.lu Parallèlement, l'achèvement du réseau de transport FTTH à l'échelle nationale permet aux opérateurs de vendre des données mobiles véritablement illimitées tout en maîtrisant la congestion. [3]POST, "Découvrez la vitesse de la fibre au Luxembourg," post.lu La flotte satellitaire multi-orbite croissante de SES renforce davantage la couverture dans les zones rurales et introduit des cas d'usage de connexion directe vers l'appareil (D2D) pouvant être intégrés aux offres terrestres. [4]SES & Lynk Global, "Partenariat stratégique pour les services D2D," ses.com

Principaux points à retenir du rapport

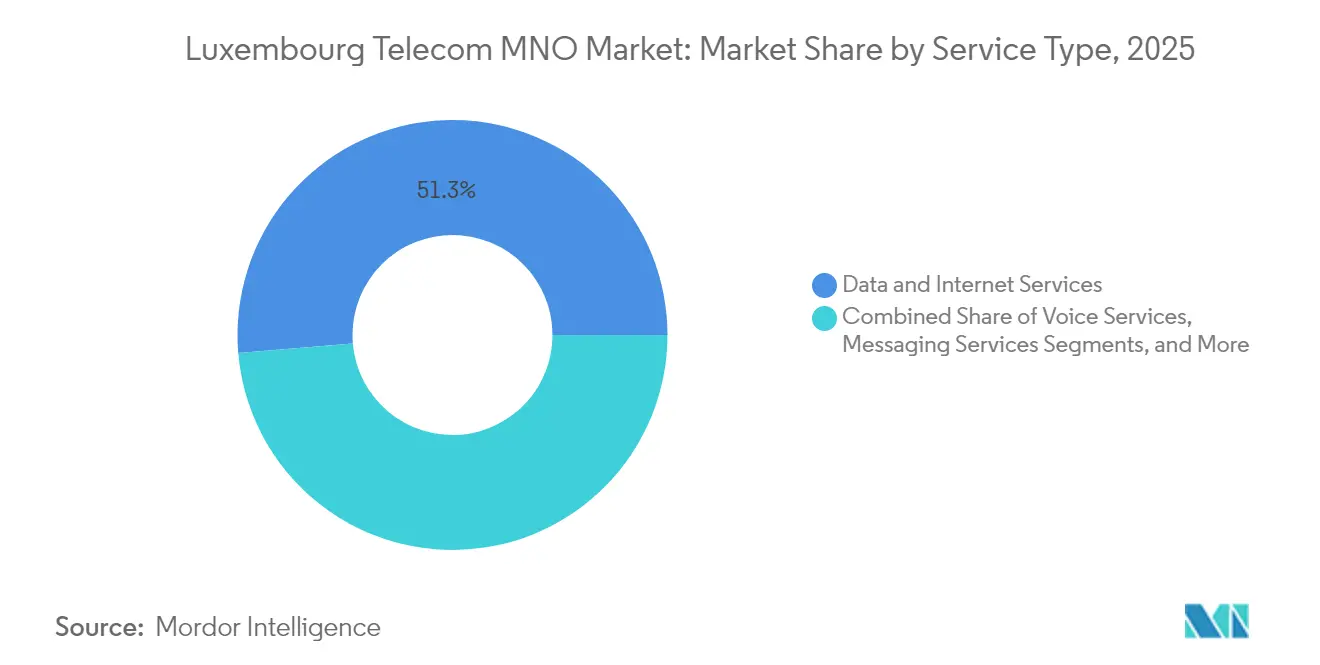

- Par type de service, les services de données et d'internet ont dominé avec 51,34 % de la part du marché des opérateurs de réseau mobile (MNO) des télécommunications au Luxembourg en 2025, tandis que l'IoT et le M2M progressent à un CAGR de 4,42 % jusqu'en 2031.

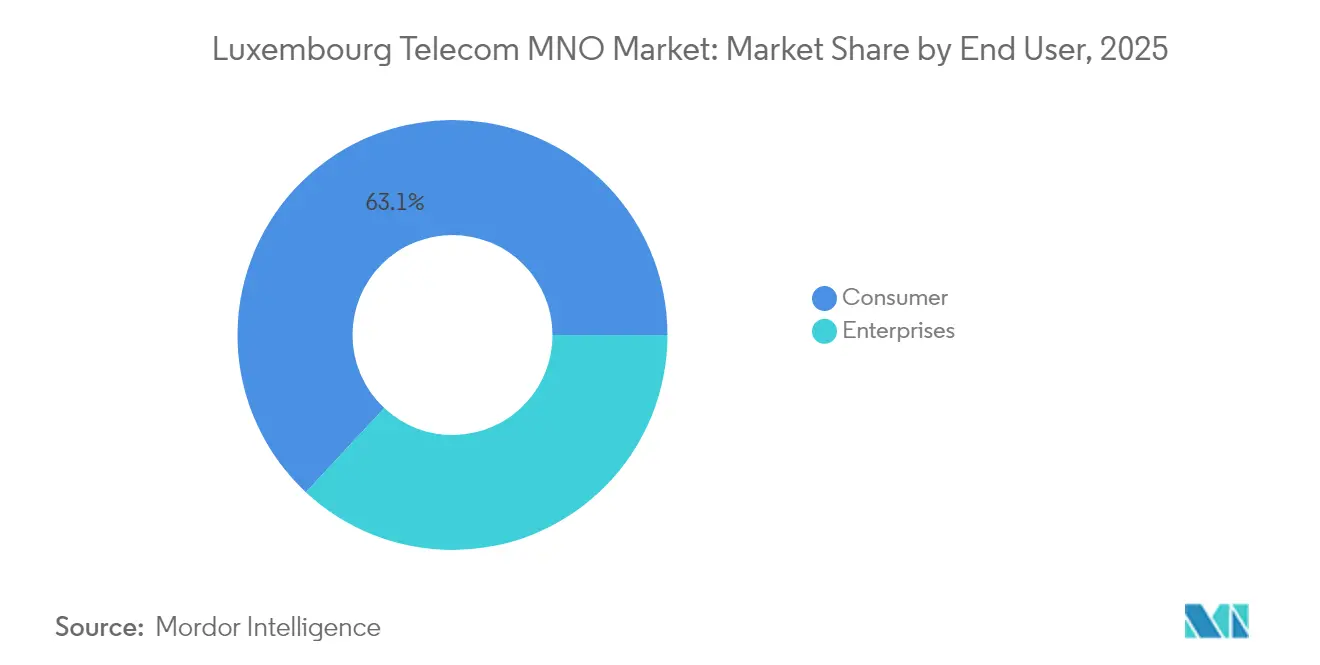

- Par utilisateur final, le segment des consommateurs a dominé avec 63,05 % de la part du marché des opérateurs de réseau mobile (MNO) des télécommunications au Luxembourg en 2025, tandis que le segment des entreprises progresse à un CAGR de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications au Luxembourg

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement de la 5G autonome accélère les cas d'usage premium pour les consommateurs et le B2B | +1.2% | Luxembourg-Ville et Esch-sur-Alzette | Moyen terme (2-4 ans) |

| Le réseau de transport FTTH national permettant des forfaits de données mobiles illimitées | +0.8% | Corridors nationaux pour les navetteurs transfrontaliers | Court terme (≤ 2 ans) |

| Subventions du programme gouvernemental « Digital Luxembourg » pour les réseaux de campus et l'IoT | +0.6% | Quartier financier et zones industrielles | Moyen terme (2-4 ans) |

| L'itinérance UE sans supplément stimule l'utilisation par les navetteurs | +0.5% | Frontières avec la Belgique, la France et l'Allemagne | Court terme (≤ 2 ans) |

| Convergence satellite-terrestre de SES pour une couverture homogène | +0.4% | Communes rurales et mal desservies | Long terme (≥ 4 ans) |

| Demande des entreprises pour des solutions SD-WAN sécurisées et des tranches 5G privées | +0.7% | Zones d'entreprises à Luxembourg-Ville | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Le déploiement de la 5G autonome accélère les cas d'usage premium pour les consommateurs et le B2B

POST Luxembourg a activé le premier cœur de réseau fibre autonome prêt pour l'IA en Europe en mars 2025 et l'a associé à la 5G autonome, débloquant des services à latence inférieure à 10 ms qui répondent aux seuils du trading algorithmique et permettent des pilotes V2X à l'échelle de la ville. La sélection de Nokia par les trois réseaux nationaux reflète la position de Luxembourg en matière d'approvisionnement axé sur la sécurité. Les premiers sites de preuve de concept signalent un trafic par utilisateur supérieur de 40 % par rapport à la 5G NSA, validant le potentiel de montée en gamme auprès des joueurs et des clients fintech. La demande est particulièrement forte sur le campus de recherche d'Esch-Belval, où des nœuds de périphérie hébergent l'inférence IA pour des essais de robotique. À mesure que le réaménagement du spectre atteint la couche 700 MHz, les opérateurs peuvent étendre la couverture 5G SA en intérieur sans densification coûteuse, renforçant ainsi les niveaux premium du marché des MNO des télécommunications au Luxembourg.

Le réseau de transport FTTH national permettant des forfaits de données mobiles illimitées

Plus de 80 % des ménages sont déjà connectés à la fibre gigabit, permettant aux opérateurs mobiles de passer du rationnement de la bande passante à l'abondance. Les offres groupées intègrent désormais la fibre fixe à 10 Gbit/s et la 5G mobile illimitée à un prix unique, augmentant la fidélisation des abonnés et lissant la congestion aux heures de pointe grâce au délestage Wi-Fi. Les travailleurs transfrontaliers exploitent ces offres pendant les heures de bureau, générant un trafic montant supérieur de 30 % à celui des abonnés résidents. Cette politique supprime les contraintes héritées sur la diffusion vidéo et le jeu en nuage, soutenant une croissance à deux chiffres des données moyennes par carte SIM malgré la saturation démographique. La migration tout-IP réduit également les coûts d'exploitation de 18 % dans les réseaux cœur, créant une marge pour maintenir les marges d'EBITDA tout en augmentant l'utilisation.

Subventions du programme gouvernemental « Digital Luxembourg » pour les réseaux de campus et l'IoT

Le Luxembourg a investi 155 millions EUR (169 millions USD) dans la constellation souveraine IRIS² et canalise 302 millions EUR de fonds de relance vers des projets numériques nationaux. Les dispositifs de subvention remboursent jusqu'à 35 % des dépenses d'investissement pour les réseaux de campus 5G privés ou Wi-Fi 6 qui atteignent des indicateurs clés de performance en matière de productivité, incitant les fabricants et les banques à déployer des solutions IoT à faible latence. POST gère près de 3 millions de lignes IoT actives couvrant la télématique automobile et la surveillance des patients à distance. La subvention réduit le risque pour les premiers adoptants, et les volumes de données qui en résultent renforcent la transition du marché des MNO des télécommunications au Luxembourg vers des modèles de revenus axés sur l'analytique.

Demande des entreprises pour des solutions SD-WAN sécurisées et des tranches 5G privées

Les institutions financières représentent un tiers des dépenses télécom des entreprises et exigent des performances déterministes pour les salles de trading numérique, stimulant l'adoption du découpage réseau superposé sur des dorsales SD-WAN. SES a décroché un contrat de connectivité sécurisée OTAN d'une valeur de 200 millions USD qui illustre l'appétit pour des liaisons souveraines avec chiffrement de bout en bout. Les entreprises préfèrent des solutions groupées qui fusionnent le SD-WAN site à site, la 5G locale et la redondance satellitaire multi-orbite. Ce modèle intégré commande des primes d'ARPU de 25 % par rapport au MPLS hérité et accélère la part des entreprises dans les revenus du secteur des MNO des télécommunications au Luxembourg.

Analyse de l'Impact des Facteurs Limitants*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La saturation démographique limite la croissance organique des cartes SIM | -0.9% | Ensemble du pays | Court terme (≤ 2 ans) |

| Les prix élevés du spectre alourdissent les dépenses d'investissement | -0.6% | National | Moyen terme (2-4 ans) |

| Les droits stricts sur les contenus multilingues font augmenter les coûts OTT | -0.4% | National | Moyen terme (2-4 ans) |

| L'intensification des guerres de prix comprime l'ARPU | -0.8% | Segment consommateurs à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: ���������� | |||

La saturation démographique limite la croissance organique des cartes SIM

La population du Luxembourg avoisine les 650 000 habitants et le taux de pénétration mobile dépasse 100 %. Les opérateurs s'appuient donc sur la capture du taux de désabonnement plutôt que sur l'expansion du marché. L'opérateur virtuel de réseau mobile Join Experience ayant quitté le marché en 2020, la concurrence s'articule désormais autour des offres à valeur ajoutée plutôt que des ajouts d'abonnés. Les navetteurs transfrontaliers contribuent à atténuer ce plafond, mais les règles UE « Itinérance comme à la maison » plafonnent les revenus supplémentaires, obligeant les opérateurs à miser sur l'innovation de service plutôt que sur le volume.

L'intensification des guerres de prix comprime l'ARPU

Malgré une structure oligopolistique, les offres d'entrée de gamme voix et données peuvent coûter aussi peu que 10 EUR (11 USD), les marques se disputant des parts dans une arène à somme nulle. L'absence de frais d'itinérance élimine un coussin historique, tandis que la messagerie par contournement grignote les SMS payants. La croissance des revenus a ralenti à 5,3 % en 2023 contre 7,3 % l'année précédente, indiquant une pression sur les marges. Les opérateurs se concentrent donc sur la vente incitative de stockage en nuage, de cybersécurité et de compléments d'assurance pour défendre l'ARPU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des données stimule l'innovation IoT

Les services de données et d'internet représentaient 51,34 % de la taille du marché des MNO des télécommunications au Luxembourg en 2025, soit près du double des revenus vocaux, les navetteurs et les résidents consommant des moyennes quotidiennes supérieures à 19 Go par carte SIM. Les forfaits 5G illimités s'appuient sur le réseau de transport FTTH, permettant des pics de trafic liés à la vidéo HD, au jeu en nuage et au travail hybride. L'IoT et le M2M représentent aujourd'hui une base modeste mais affichent le CAGR le plus rapide de 4,42 % jusqu'en 2031, portés par les remises gouvernementales sur les réseaux de campus et l'afflux de mandats liés aux véhicules connectés. Les revenus vocaux et SMS hérités sont en baisse à mesure que le RCS et les acteurs OTT gagnent une adoption grand public, tandis que les services OTT et PayTV trouvent une croissance de niche dans les foyers multilingues du Luxembourg.

Les opérateurs tirent parti de l'intégration satellitaire pour étendre l'IoT au-delà des empreintes terrestres, positionnant le Luxembourg comme banc d'essai pour l'IoT massif à faible consommation pouvant itinérer de manière transparente sur des réseaux non terrestres. La convergence fixe-mobile brouille davantage les frontières entre services, avec des abonnements au jeu en nuage intégrés aux offres fibre et 5G. Le secteur des MNO des télécommunications au Luxembourg fait donc pivoter son mix de revenus vers l'analytique des données, la vidéo par abonnement et les plateformes de gestion IoT plutôt que vers les tarifs classiques basés sur l'utilisation.

Par utilisateur final : la croissance des entreprises dépasse celle des consommateurs

Le segment consommateurs a conservé 63,05 % des revenus de 2025, mais un rythme de 4,55 % est projeté pour les entreprises jusqu'en 2031. Les institutions financières, les plateformes logistiques et les agences de l'UE recherchent des tranches 5G privées associées au SD-WAN pour sécuriser les charges de travail et réduire la latence. Ces contrats premium portent la part des entreprises à un niveau anticipé de 41 % des revenus du marché des MNO des télécommunications au Luxembourg d'ici la fin de la décennie.

Le comportement des navetteurs brouille la frontière consommateurs-entreprises, les travailleurs transfrontaliers générant du trafic professionnel en semaine sur des offres personnelles. Les opérateurs conçoivent donc des forfaits « double profil » qui financent une sécurité de niveau entreprise tout en maintenant une tarification grand public. Les exigences en matière de cloud souverain amplifient les dépenses des entreprises en matière de connectivité restant dans la juridiction légale du Luxembourg, offrant aux opérateurs historiques une niche défendable. Pendant ce temps, les consommateurs sensibles au prix se tournent vers des offres d'entrée de gamme agressives, nécessitant une discipline continue en matière de coûts.

Analyse géographique

Le territoire compact et la position enclavée du Luxembourg sous-tendent un tissu télécom qui doit simultanément répondre aux utilisateurs résidents et aux 212 000 navetteurs quotidiens. Les navetteurs allemands sont au nombre de 52 619 à eux seuls, et collectivement les ménages transfrontaliers dépensent 925 millions EUR (1,01 milliard USD) par an dans le Grand-Duché, une somme équivalant à 17 % du revenu brut. Les pics de données en semaine s'alignent donc sur les corridors ferroviaires et routiers entrants, nécessitant une densification des macrocellules près des frontières et des autoroutes.

Les règles d'itinérance de l'UE éliminent les revenus de supplément mais encouragent également les navetteurs à conserver leurs cartes SIM nationales actives au Luxembourg. Les opérateurs compensent les revenus perdus en vendant des offres illimitées qui exploitent la capacité du réseau de transport FTTH. Les transports publics nationaux gratuits introduits en 2020 redistribuent davantage la charge du réseau, déplaçant une partie de l'utilisation aux heures de pointe vers le Wi-Fi dans les trains et les bus.

Le Luxembourg affiche une couverture 5G des ménages de 99,6 %, dépassant la moyenne de l'UE et faisant de la capacité, et non de la couverture, le principal enjeu d'ingénierie. La constellation souveraine IRIS² renforce la connectivité sans frontières pour les infrastructures critiques, tandis que l'acquisition d'Intelsat par SES accroît le poids géopolitique du pays dans les discussions sur la politique multi-orbite. Ces facteurs géographiques et réglementaires garantissent collectivement que le marché des MNO des télécommunications au Luxembourg reste orienté vers l'exportation et interconnecté avec les économies voisines.

Paysage concurrentiel

L'arène télécom du Luxembourg compte trois MNO complets ainsi qu'une poignée d'opérateurs virtuels de réseau mobile de niche. POST, détenu par l'État, domine le secteur grâce à la propriété de la fibre nationale, un référentiel de vente au détail à 10 Gbit/s et l'adoption précoce de la mise en réseau cœur autonome. La division télécom de POST emploie 800 spécialistes qui gèrent les actifs fixes, mobiles et de gros. Le projet de cloud souverain de l'opérateur avec OVHcloud sera commercialisé en 2025, verrouillant les charges de travail des entreprises conformes aux règles de résidence des données nationales.

Tango, propriété de Proximus, se concentre sur l'efficacité après avoir cédé 267 tours à InfraRed Capital Partners pour 108 millions EUR (118 millions USD), libérant des capitaux pour la co-construction de fibre et la densification 5G. Orange Luxembourg tire parti des accords de gros à l'échelle du groupe pour proposer des offres d'itinérance et de contenu à prix compétitifs. Les trois opérateurs ont choisi Nokia comme fournisseur d'équipements 5G, soulignant leur alignement sur la sécurité de la chaîne d'approvisionnement.

Les stratégies concurrentielles s'éloignent des tarifs hérités basés sur les minutes au profit de plateformes dans l'IoT, la cybersécurité et l'extension satellitaire. La feuille de route multi-orbite de SES invite à des partenariats pour la connectivité hybride, tandis que des start-ups telles qu'OQ Technology ciblent l'IoT à bande étroite par satellite pour des niches de suivi d'actifs. L'intérêt des fournisseurs pour le Luxembourg en tant que laboratoire d'essai européen est croissant, comme en témoigne l'adhésion d'Adtran à LU-CIX pour présenter des plateformes d'optique ouverte.

Leaders du secteur des MNO des télécommunications au Luxembourg

POST Luxembourg

Orange Luxembourg

Tango S.A.(Proximus Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : SES a finalisé son acquisition d'Intelsat pour 3,1 milliards USD, créant la plus grande flotte multi-orbite au monde.

- Mars 2025 : SES et Lynk Global ont formé une alliance D2D couvrant les secteurs des MNO et de l'automobile.

- Décembre 2024 : SES a signé la concession IRIS² avec la Commission européenne pour la constellation souveraine européenne.

- Novembre 2024 : Proximus a vendu 267 tours au Luxembourg à InfraRed Capital Partners pour 108 millions EUR (118 millions USD).

- Novembre 2024 : POST Group s'est associé à OVHcloud pour lancer le premier cloud souverain du Luxembourg en 2025.

Périmètre du rapport sur le marché des MNO des télécommunications au Luxembourg

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le rapport sur le marché des MNO des télécommunications au Luxembourg comprend une analyse approfondie des tendances basée sur la connectivité, incluant les réseaux fixes, les réseaux mobiles et les tours télécom. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services télécom.

Le marché des MNO des télécommunications luxembourgeois est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et international, entreprises et gros) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et international, entreprises et gros) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des MNO des télécommunications au Luxembourg en 2026 ?

Le marché est évalué à 3,03 milliards USD en 2026 et devrait croître pour atteindre 3,71 milliards USD d'ici 2031.

Quel est le CAGR projeté pour les opérateurs mobiles luxembourgeois ?

Les revenus devraient croître à un CAGR de 4,12 % sur la période 2026-2031.

Quelle catégorie de services génère le plus de revenus ?

Les services de données et d'internet sont en tête avec 51,34 % du total des revenus mobiles télécom en 2025.

Pourquoi la croissance des entreprises dépasse-t-elle celle des consommateurs ?

Les institutions financières et les multinationales adoptent des tranches 5G privées, le SD-WAN et l'IoT sécurisé à des rythmes plus rapides, entraînant un CAGR entreprises de 4,55 % sur la période 2026-2031.

Comment la population de navetteurs du Luxembourg affecte-t-elle la planification du réseau ?

212 000 travailleurs transfrontaliers créent des pics de trafic en semaine le long des corridors frontaliers, nécessitant des déploiements 5G denses et des allocations d'itinérance généreuses.

Quel rôle joue le satellite dans le marché ?

SES, basée au Luxembourg, complète les réseaux terrestres avec une couverture multi-orbite, permettant des services de connexion directe vers l'appareil et le transport IoT rural.

Dernière mise à jour de la page le: