Taille et part de marché du savon liquide professionnel en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

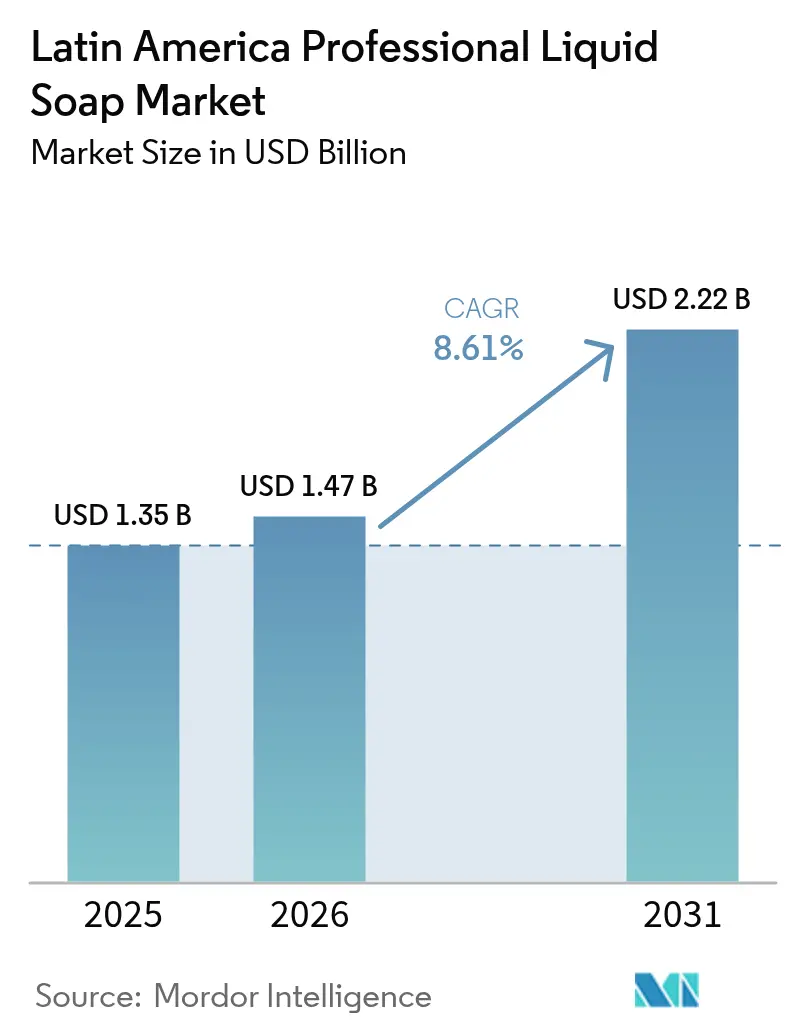

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.61% CAGR |

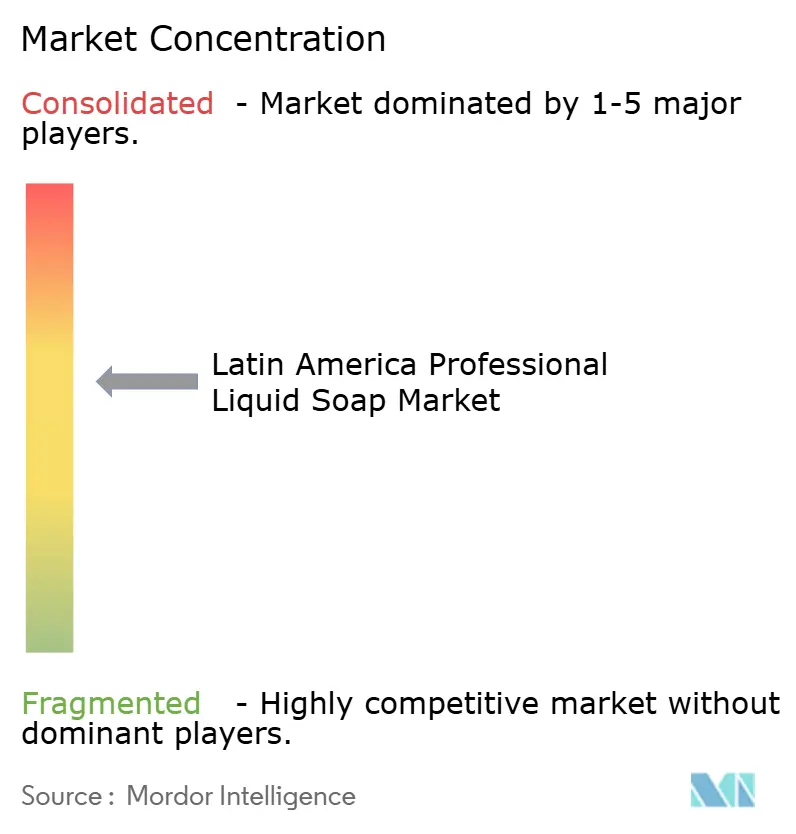

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché latino-américain du savon liquide professionnel par ����������

La taille du marché latino-américain du savon liquide professionnel était évaluée à 1,35 milliard USD en 2025 et devrait croître de 1,47 milliard USD en 2026 pour atteindre 2,22 milliards USD d'ici 2031, à un TCAC de 8,61 % durant la période de prévision (2026-2031). Cette trajectoire reflète l'intensification des normes d'hygiène chez les utilisateurs finaux institutionnels plutôt que la seule pénétration des ménages, les hôpitaux, les hôtels et les installations industrielles représentant l'essentiel du volume incrémental. Le ����é������ détient 42,15 % de part de marché en 2024, ancré par les réglementations strictes de l'ANVISA en matière de cosmétiques et de désinfectants qui obligent les établissements à s'approvisionner en formulations certifiées, tandis que l'Argentine, malgré la volatilité économique, devrait croître à un TCAC de 9,22 % jusqu'en 2030, portée par des mesures de libéralisation commerciale ayant réduit les droits de douane à l'importation sur plus de 90 lignes de produits et supprimé la taxe PAIS de 7,5 % en 2024 [1]Source : OCDE (Organisation de coopération et de développement économiques), "Les impôts sur le travail portent les recettes fiscales de l'OCDE à un niveau record en 2024", oecd.org . Les hôpitaux, les hôtels, les restaurants et un nombre croissant d'utilisateurs industriels intègrent les protocoles de lavage des mains au liquide dans leurs audits de sécurité, tandis que les règles d'emballage recyclé et l'adoption d'écolabels poussent les fournisseurs à repenser les formats et les ingrédients. Les variantes moussantes, les pochettes de recharge, les formulations naturelles et les références premium progressent le plus rapidement, les acheteurs évaluant le coût total d'utilisation, la réduction des déchets et le positionnement de marque. L'intensité concurrentielle est modérée, les grands acteurs mondiaux renforçant leurs capacités et leurs engagements en matière de durabilité, tandis que les spécialistes régionaux tirent parti d'une distribution agile et de quantités minimales de commande plus faibles pour servir les petites et moyennes entreprises. Les portails B2B en ligne, les outils de gestion des stocks basés sur le cloud et la surveillance à distance des distributeurs réduisent les frictions transactionnelles, orientant les achats vers des canaux moins exclusivement hors ligne.

Principaux enseignements du rapport

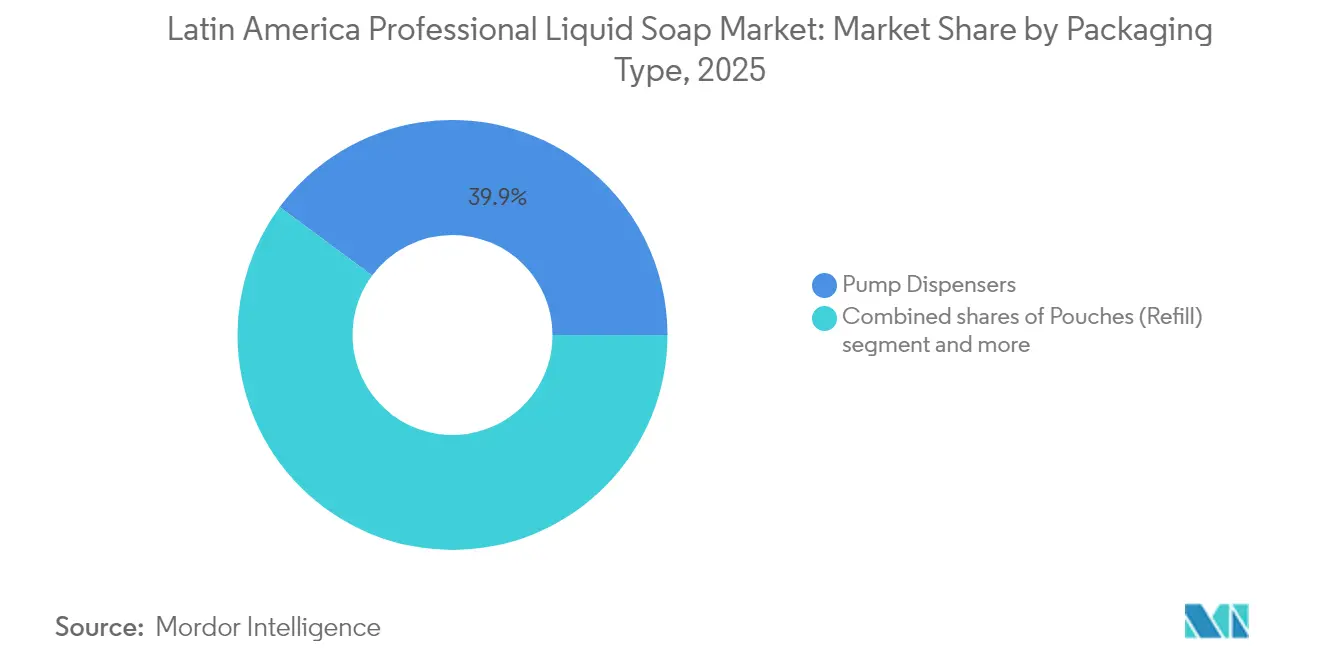

- Par type d'emballage, les distributeurs à pompe ont dominé avec 39,86 % de la part de marché du savon liquide professionnel en Amérique latine en 2025, tandis que les pochettes de recharge progressent à un TCAC de 8,79 % jusqu'en 2031.

- Par type de produit, les savons en gel représentaient 51,05 % de la taille du marché latino-américain du savon liquide professionnel en 2025 ; les savons moussants sont en voie d'atteindre un TCAC de 9,24 % jusqu'en 2031.

- Par catégorie, les formules conventionnelles détenaient une part de 69,25 % en 2025, tandis que les gammes naturelles ou biologiques se développent à un TCAC de 9,12 %.

- Par niveau de prix, les options grande consommation ont capté 64,31 % de part en 2025, et les gammes premium croissent à un TCAC de 9,74 % jusqu'en 2031.

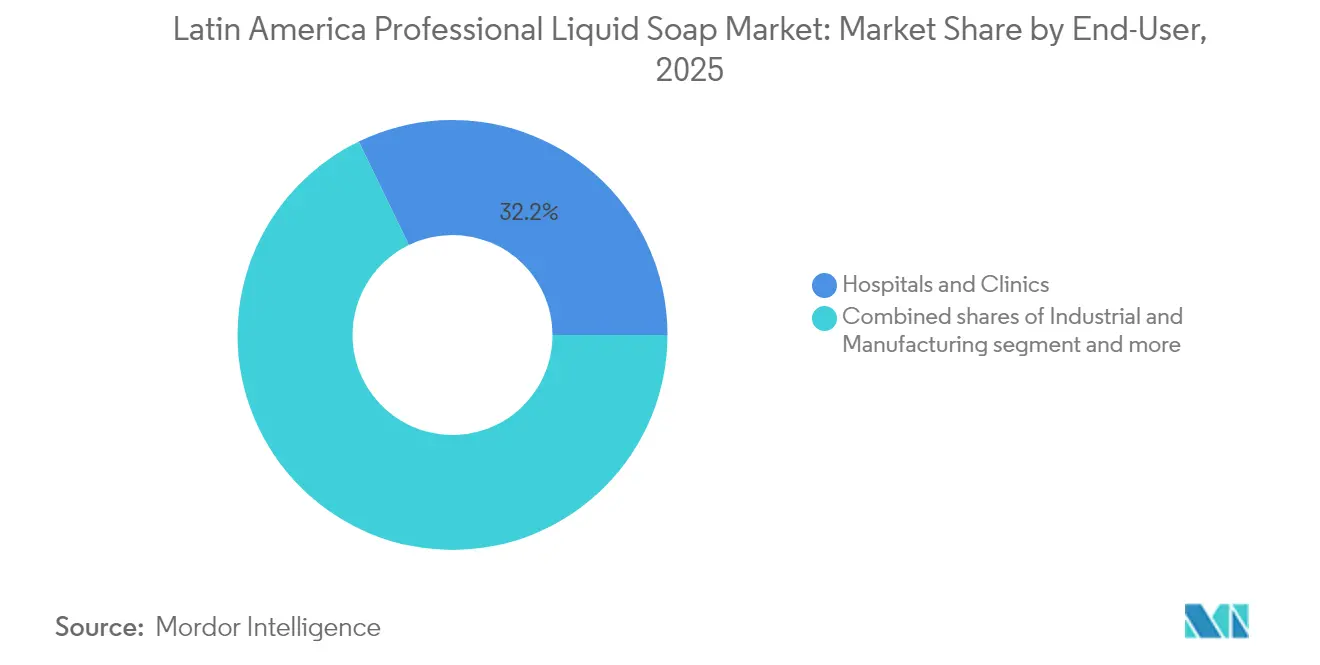

- Par utilisateur final, les hôpitaux et cliniques représentaient 32,18 % des revenus de 2025, tandis que les installations industrielles et manufacturières ont enregistré la croissance la plus rapide avec un TCAC de 9,96 % jusqu'en 2031.

- Par canal de distribution, les canaux hors ligne ont conservé une part de 67,10 % en 2025, tandis que les achats B2B en ligne progressent à un TCAC de 9,31 %.

- Par géographie, le ����é������ détenait 41,78 % de part en 2025 ; l'Argentine enregistre le TCAC le plus élevé de 9,05 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché latino-américain du savon liquide professionnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des hôtels et du secteur de l'hôtellerie | +1.8% | ����é������, Mexique, Argentine, Colombie (Bogotá, Cartagena, Medellín) | Moyen terme (2-4 ans) |

| Adoption croissante de distributeurs sans contact/automatiques | +2.1% | Mondial, avec des gains précoces au ����é������, au Mexique, au Chili, dans les secteurs de la santé et des entreprises | Court terme (≤2 ans) |

| Demande croissante de savons antibactériens et antimicrobiens | +1.5% | ����é������, Argentine, ��é���dz�, établissements de santé, pays alignés sur l'OPS | Court terme (≤2 ans) |

| Demande de savons liquides écologiques et biodégradables | +1.4% | ����é������ (Programme Green Seal), Argentine, Chili ; extension à la Colombie, au ��é���dz� | Moyen terme (2-4 ans) |

| Médias sociaux et campagnes publiques promouvant l'hygiène des mains | +0.9% | Mondial, avec un impact concentré dans les centres urbains du ����é������, du Mexique, et de l'Argentine | Long terme (≥4 ans) |

| Offres de produits améliorées respectueuses de la peau et hydratantes | +0.6% | Segments hôtellerie de luxe et entreprises à São Paulo, Buenos Aires et Santiago | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Expansion des hôtels et du secteur de l'hôtellerie

Hilton a déclaré avoir près de 280 hôtels en activité en Amérique centrale et latine à la fin de 2024, ayant ajouté plus de 60 nouveaux établissements au cours de l'année et signé des accords pour environ 6 000 chambres issus des seuls contrats de 2024 ; le Mexique a dépassé les 100 hôtels avec environ 40 autres en projet, tandis que le ����é������ s'est développé à 25 hôtels avec 20 propriétés supplémentaires dans le pipeline. Cette montée en puissance de l'infrastructure hôtelière de marque stimule la demande d'équipements en savon liquide premium, des formulations véganes, au pH équilibré, certifiées PETA dans des sachets écologiques, qui différencient l'expérience des clients et s'alignent sur les engagements de durabilité des entreprises. Les segments luxe et style de vie connaissent la croissance la plus rapide, avec des établissements à São Paulo, Buenos Aires, Cartagena et Santiago spécifiant des formulations certifiées Cradle to Cradle Gold ou USDA BioPreferred pour séduire les voyageurs soucieux de l'environnement. Le changement n'est pas seulement cosmétique ; les hôtels associent des distributeurs sans contact à des cartouches rechargeables pour réduire les déchets plastiques à usage unique, une démarche qui réduit les coûts d'approvisionnement à long terme tout en répondant aux attentes ESG des investisseurs.

Adoption croissante de distributeurs sans contact/automatiques

Le lancement par GOJO en janvier 2024 du distributeur sans contact PURELL ES10, comportant 30 % moins de plastique et 38 % d'émissions de gaz à effet de serre inférieures par rapport au modèle ES8 précédent, ainsi qu'une pile double-AA intégrée par recharge et une application Dispenser Advisor gratuite pour la surveillance à distance de l'utilisation, illustre la course technologique dans l'hygiène professionnelle. Les établissements de santé au ����é������ et au Mexique privilégient les systèmes sans contact pour réduire la contamination croisée ; une étude menée dans une unité de soins intensifs brésilienne a documenté que la surveillance électronique de l'hygiène des mains par RFID a réduit les taux d'infection, tandis qu'un hôpital pédiatrique mexicain a réalisé des économies de 308 000 à 546 000 USD sur six mois en déployant une surveillance automatisée[2]Source : OPS (Organisation panaméricaine de la santé), "Apporter la santé à chaque coin des Amériques", paho.org. Les cadres réglementaires renforcent l'adoption : la NR-32 brésilienne impose des protocoles d'hygiène des mains aux travailleurs de la santé, la NOM-017-STPS-2008 mexicaine exige des équipements de protection individuelle dans les milieux industriels, et la Loi 24 557 argentine régit la prévention des risques professionnels [3]Source : Gouvernement brésilien, "Services et informations du ����é������", gov.br. La conjonction des pénuries de main-d'œuvre, exacerbées par l'attrition post-pandémique, et des audits d'hygiène stricts pousse les gestionnaires d'installations à investir dans des distributeurs connectés à l'IoT qui alertent le personnel lorsque des recharges sont nécessaires, minimisant les ruptures de stock et assurant la conformité lors des inspections inopinées.

Demande croissante de savons antibactériens et antimicrobiens

Le Programme national de sécurité des patients (PNSP) du ����é������ et les campagnes scolaires « Lávate las Manos » du Mexique maintiennent la sensibilisation du public, se traduisant par une demande soutenue de formulations antibactériennes dans les milieux professionnels. Le lancement par Ecolab en juillet 2024 de la lingette désinfectante Disinfectant 1 Wipe, première lingette enregistrée auprès de l'EPA, 100 % sans plastique, facilement dégradable, avec une désinfection hospitalière en une minute contre plus de 40 organismes et l'élimination du SARS-CoV-2 en 30 secondes, démontre comment les fournisseurs associent l'efficacité antimicrobienne aux engagements de durabilité pour remporter des contrats institutionnels. La biodégradation relative de 94,3 % du produit en 15 jours selon les tests ASTM D5511, contre 0,6 % pour les lingettes standard à base de plastique, répond aux préoccupations relatives aux déchets d'emballage tout en satisfaisant aux mandats de contrôle des infections. L'INVIMA colombien, l'ISP chilien et le DIGEMID péruvien réglementent les produits d'hygiène avec des degrés de rigueur variables, mais tous font référence aux directives de l'OMS, créant de facto une norme régionale qui favorise les formulations dotées de certifications écolabel tierces (UL ECOLOGO, EPA Safer Choice, Cradle to Cradle). Les installations industrielles et manufacturières, le secteur minier chilien, les usines automobiles brésiliennes, les centres de transformation alimentaire argentins, adoptent des savons antimicrobiens pour se conformer aux cadres de sécurité au travail de l'OIT, qui citent 2,9 millions de décès liés au travail et 402 millions de blessures non mortelles par an dans le monde, l'Amérique latine affichant des taux d'accidents élevés.

Demande de savons liquides écologiques et biodégradables

Le Décret brésilien 12 688, promulgué en 2025, impose une logistique inverse obligatoire pour les emballages plastiques à partir de 2026, avec des objectifs de récupération passant de 32 % en 2026 à 50 % d'ici 2040 et des mandats de contenu recyclé augmentant de 22 % à 40 % sur la même période, selon le gouvernement brésilien. Le cadre de la Stratégie nationale d'économie circulaire (ENEC) du décret oblige les fournisseurs d'hygiène professionnelle à repenser les emballages et les formulations pour la recyclabilité en fin de vie, accélérant la transition vers les pochettes de recharge et les formulations concentrées. En 2024, GOJO a déclaré que 69 % de ses ventes provenaient de produits certifiés et une réduction de 6,7 % des substances chimiques préoccupantes par rapport à la base de référence de 2021, avec des centaines de références détenant la certification Cradle to Cradle Gold. L'annonce par Unilever en février 2025 de projets pilotes de solutions de recharge pour lutter contre les déchets plastiques, associée à son engagement mondial d'augmenter la teneur en plastique recyclé et d'éliminer les plastiques problématiques, signale que les modèles de réutilisation et de recharge deviendront la norme dans les canaux d'hygiène professionnelle en Amérique latine. Ces certifications sont de plus en plus spécifiées dans les appels d'offres du secteur public et les politiques d'achat des entreprises, créant un marché à deux niveaux où les produits non certifiés subissent une compression des marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des savons en pain ou des désinfectants alternatifs | -0.8% | Institutions publiques rurales et à budget limité en Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations liées aux déchets d'emballage des contenants à usage unique | -0.6% | ����é������ (Décret 12 688), Argentine, Chili ; pression réglementaire se répandant régionalement | Court terme (≤2 ans) |

| Coût initial élevé des systèmes de distribution sans contact | -0.5% | Hôpitaux publics, écoles au ��é���dz�, en Colombie et dans les petites municipalités de la région | Court terme (≤2 ans) |

| Sensibilité de certains utilisateurs aux produits chimiques et aux parfums | -0.3% | Établissements de santé et d'enseignement accueillant des populations vulnérables (pédiatrie, soins aux personnes âgées) | Long terme (≥4 ans) |

| Source: ���������� | |||

Préoccupations liées aux déchets d'emballage des contenants à usage unique

Le Programme Green Seal du ����é������, lancé en juin 2024 avec des normes attendues au premier semestre 2025, formalisera les critères de durabilité pour les produits d'hygiène, poussant les fournisseurs à démontrer des analyses du cycle de vie et des références de conception circulaire. Les pochettes de recharge, en croissance à un TCAC de 8,84 %, offrent une alternative à plus faible masse plastique aux distributeurs à pompe rigides, la cartouche en carton à pignon de Dr. Bronner (69 % de papier certifié FSC, 5 % d'aluminium, 26 % de polyéthylène) atteignant une réduction de 90 % du plastique par rapport à une bouteille rPET de 32 oz et évitant plus de 27 000 livres de plastique depuis son lancement. La plateforme de biosurfactants REWOFERM d'Evonik, comprenant des sophorolipides et des rhamnolipides à base de glycolipides, permet des pochettes de lessive et d'hygiène avec une biodégradabilité et une douceur supérieures, positionnant les ingrédients naturels comme compétitifs en termes de performance par rapport aux tensioactifs synthétiques. Le défi réside dans l'éducation des consommateurs et des gestionnaires d'installations : les pochettes sont inadaptées aux environnements humides et nécessitent des bouteilles réutilisables durables, nécessitant des codes QR sur l'emballage renvoyant aux analyses du cycle de vie et aux instructions de recyclage pour éviter les accusations d'écoblanchiment.

Coût initial élevé des systèmes de distribution sans contact

Bien que les distributeurs sans contact génèrent des économies à long terme grâce à la réduction du gaspillage de savon et à la baisse des taux d'infection, la dépense en capital initiale, allant de 50 à 200 USD par unité plus l'installation, reste prohibitive pour les hôpitaux publics, les écoles et les installations municipales à budget limité au ��é���dz�, en Colombie et dans les petites provinces argentines. Les délais de livraison des distributeurs d'Ecolab d'environ trois semaines et les délais de 12 semaines de Diversey compliquent davantage les cycles d'approvisionnement, en particulier lorsque les établissements manquent de personnel technique interne pour effectuer des études de site et gérer les installations. Le partenariat de SC Johnson avec R-Zero, annoncé en novembre 2023, intègre des capteurs d'occupation, la surveillance de la qualité de l'air intérieur et la désinfection par UV-C dans une plateforme unifiée, mais la complexité et le coût de la solution groupée limitent son adoption aux grands systèmes de santé et aux campus d'entreprises. Les fournisseurs régionaux comme Reynera au Mexique et Proeco Químicas proposent des distributeurs manuels moins coûteux et des programmes de formation aux distributeurs, captant des parts dans les segments sensibles aux prix. La disparité des taux d'adoption entre les secteurs privé et public se creuse : les hôtels de luxe et les bureaux d'entreprises multinationales déploient des distributeurs connectés à l'IoT avec des analyses en temps réel, tandis que les écoles publiques et les cliniques rurales continuent d'utiliser des distributeurs à pompe manuels ou des savons en pain, perpétuant des lacunes en matière d'hygiène que les audits réglementaires peinent à combler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les pochettes de recharge gagnent du terrain à mesure que les mandats d'économie circulaire se renforcent

Les distributeurs à pompe ont commandé 39,86 % de part de marché en 2025, ancrés par des décennies d'inertie dans les achats institutionnels et la compatibilité avec l'infrastructure de distribution existante dans les hôpitaux, les hôtels et les bureaux. Pourtant, les pochettes de recharge se développent à un TCAC de 8,79 % jusqu'en 2031, portées par le Décret brésilien 12 688 imposant des objectifs croissants de contenu recyclé et de récupération, et par les engagements de durabilité des entreprises d'Unilever, Kimberly-Clark et des acteurs régionaux. Les bouteilles et contenants pour les applications de recharge détiennent une part stable dans les établissements qui préfèrent les achats en vrac et le remplissage sur site pour minimiser les déchets d'emballage, en particulier dans les milieux industriels et manufacturiers où une utilisation à volume élevé justifie un stockage dédié.

Les pochettes, y compris les sachets et les mini-packs de voyage, se multiplient dans les équipements d'accueil hôtelier, avec des formats de 10 ml et 30 ml offrant la commodité d'un usage unique aux clients tout en réduisant la masse plastique par dose par rapport aux bouteilles rigides. Les autres formats (cuves en vrac, systèmes à cartouches) servent des applications de niche dans la transformation alimentaire et la fabrication pharmaceutique, où la distribution en circuit fermé prévient la contamination. La transition vers les pochettes n'est pas uniforme : la libéralisation des importations en Argentine a inondé le marché de bouteilles rigides bon marché en provenance d'Asie, ralentissant temporairement l'adoption des pochettes, tandis que le secteur minier chilien privilégie les distributeurs à pompe robustes qui résistent aux environnements difficiles. Les fournisseurs répondent avec des modèles hybrides, des distributeurs à pompe rechargeables acceptant des inserts en pochette, pour faciliter la transition, bien que les problèmes de compatibilité et la confusion des consommateurs concernant les instructions de recyclage restent des obstacles.

Par type de produit : les savons moussants dépassent les variantes en gel grâce aux gains d'efficacité hydrique et d'expérience utilisateur

Les savons en gel détenaient une part de 51,05 % en 2025, reflétant leur polyvalence auprès des utilisateurs finaux et leur compatibilité avec les distributeurs existants, mais les savons moussants progressent à un TCAC de 9,24 %, portés par les mandats d'efficacité hydrique et une perception supérieure des utilisateurs. La réduction de 30 % de la consommation d'eau et de 50 % de la consommation de savon par lavage du CWS PureLine Foam résonne auprès des établissements confrontés à la hausse des coûts des services publics et aux audits de durabilité. Les formulations moussantes offrent un luxe perçu, une mousse plus riche, une sensation plus douce, à un coût par dose inférieur, une combinaison qui séduit les segments hôtellerie premium et entreprises.

Les savons à base de crème, bien que représentant une part plus faible, servent des applications spécialisées dans les milieux de la santé et de l'industrie où les propriétés émollientes réduisent le risque de dermatite chez les travailleurs effectuant des lavages de mains fréquents ; les normes de sécurité au travail NR-32 du ����é������ et NOM-017-STPS-2008 du Mexique spécifient de plus en plus des formulations respectueuses de la peau pour atténuer les réclamations liées à la sensibilité chimique. Les variantes en gel conservent leur dominance dans les applications de restauration et d'arrière-cuisine des restaurants, où la viscosité favorise l'adhérence aux mains lors des protocoles de récurage, mais l'écart se réduit à mesure que les distributeurs de mousse deviennent plus abordables et fiables.

Par catégorie : la montée en puissance du naturel/biologique reflète les changements d'approvisionnement pilotés par la certification

Les formulations régulières/conventionnelles détenaient 69,25 % de part en 2025, ancrées par la compétitivité des prix et des chaînes d'approvisionnement établies, mais les variantes naturelles/biologiques se développent à un TCAC de 9,12 %, portées par l'adoption de la certification COSMOS v3 en Colombie, la Loi brésilienne 10 831 sur l'étiquetage biologique, et les appels d'offres du secteur public spécifiant des produits écocertifiés. Le label Natural Ingredients Mark de QIMA et les certifications ABNT gagnent du terrain à mesure que les responsables des achats recherchent une validation tierce pour éviter les accusations d'écoblanchiment. Les rhamnolipides REWOFERM d'Evonik, d'origine renouvelable, facilement biodégradables, avec d'excellentes propriétés moussantes et nettoyantes, permettent des formulations naturelles qui égalent les performances synthétiques, érodant le compromis historique entre durabilité et efficacité.

Les chaînes hôtelières premium à São Paulo, Buenos Aires et Cartagena spécifient des formulations véganes, certifiées PETA, sans parfum pour répondre aux voyageurs axés sur le bien-être et se conformer aux mandats ESG des investisseurs. Le défi réside dans le coût : les savons naturels/biologiques commandent des primes de prix de 15 à 25 %, limitant la pénétration dans les segments grande consommation et les institutions publiques. Les acteurs régionaux comme Fuller Pinto en Colombie et Daryza au ��é���dz� formulent des produits hybrides, des tensioactifs partiellement biosourcés mélangés à des ingrédients conventionnels, pour offrir une tarification intermédiaire tout en capturant le label « naturel », bien que les puristes remettent en question l'authenticité de telles formulations. L'harmonisation réglementaire au sein du Mercosur et de la Communauté andine pourrait accélérer l'adoption du naturel/biologique en réduisant la complexité de la certification, mais les progrès restent lents.

Par prix : le segment premium se développe à mesure que les acheteurs de l'hôtellerie et des entreprises privilégient la différenciation de marque

Les offres grande consommation détenaient une part de 64,31 % en 2025, servant les hôpitaux publics, les écoles et les hôtels économiques sensibles aux prix, mais le segment premium croît à un TCAC de 9,74 %, alimenté par l'expansion de l'hôtellerie de luxe et les programmes de bien-être des entreprises. L'ajout par Hilton de plus de 60 établissements en 2024, avec une forte croissance du segment luxe/style de vie, illustre comment les chaînes de marque spécifient des formulations premium, Cradle to Cradle Gold, USDA BioPreferred, certifiées véganes, pour différencier l'expérience des clients et justifier des tarifs de chambre plus élevés. Les bureaux d'entreprises à São Paulo, Buenos Aires et Santiago améliorent les équipements des salles de bains pour attirer et fidéliser les talents, avec des distributeurs sans contact et des savons premium signalant un investissement dans le bien-être des employés.

La structure des marges du segment premium, 30 à 40 % de marges brutes contre 15 à 20 % pour la grande consommation, incite les fournisseurs à investir dans la R&D, les certifications et les couches de services numériques. Le modèle eROI (retour sur investissement exponentiel) d'Ecolab, qui quantifie les résultats commerciaux et de durabilité pour les clients, permet une tarification premium en démontrant les avantages du coût total de possession : taux d'infection plus faibles, réduction de la consommation d'eau et d'énergie, et amélioration de la réputation de marque. La bifurcation s'accentue : les acheteurs premium exigent la transparence (divulgation des ingrédients, analyses du cycle de vie, traçabilité de la chaîne d'approvisionnement), tandis que les acheteurs grande consommation privilégient le coût initial, créant des stratégies de mise sur le marché distinctes.

Par utilisateur final : les installations industrielles et manufacturières émergent comme le segment à la croissance la plus rapide dans un contexte d'application des normes de sécurité au travail

Les hôpitaux et cliniques détenaient une part de 32,18 % en 2025, reflétant les investissements historiques dans le contrôle des infections et les mandats d'hygiène alignés sur l'OPS, mais les installations industrielles et manufacturières se développent à un TCAC de 9,96 %, portées par l'application des normes de sécurité au travail et la hausse des taux d'accidents. Les données de l'OIT citant 2,9 millions de décès liés au travail et 402 millions de blessures non mortelles par an, l'Amérique latine affichant des taux élevés, ont incité les gouvernements à renforcer les réglementations : la NR-32 brésilienne, la NOM-017-STPS-2008 et la NOM-019-STPS-2011 mexicaines, la Loi 24 557 argentine, la Résolution 2400 colombienne, la Loi 16 744 chilienne et la Loi 29 783 péruvienne imposent toutes des protocoles d'hygiène des mains dans les milieux industriels.

Le secteur minier chilien, les usines automobiles et de transformation alimentaire brésiliennes, et les installations agro-industrielles argentines installent des distributeurs sans contact et des savons antimicrobiens pour réduire les réclamations liées à la dermatite et se conformer aux audits. Les hôtels et complexes hôteliers, les restaurants et la restauration collective, et les bureaux commerciaux contribuent chacun à une part de l'ordre de la mi-dizaine, avec une croissance liée à la reprise post-pandémique et à l'expansion régionale de Hilton. Les écoles et universités, bien que représentant une part plus faible, améliorent leur infrastructure d'hygiène dans le cadre de programmes gouvernementaux, notamment au ����é������ et au Mexique, où les campagnes « Lávate las Manos » ont sensibilisé le public. Les autres acteurs, comme les aéroports, les centres commerciaux, les gares de transit et les salles de sport, déploient des systèmes sans contact pour gérer les volumes de trafic élevés et minimiser la contamination croisée, la gamme Scientific Clean d'Ecolab ciblant ces canaux via des partenariats de distribution. La montée en puissance de l'industrie/fabrication souligne un changement plus large : l'hygiène n'est plus perçue uniquement comme un contrôle des infections, mais comme un outil de productivité et de gestion des risques, les gestionnaires d'installations calculant le retour sur investissement sur la base de la réduction de l'absentéisme, de la baisse des indemnisations des travailleurs et de l'amélioration des scores d'audit.

Par canal de distribution : les achats B2B en ligne s'accélèrent à mesure que les plateformes numériques réduisent les frictions transactionnelles

Les canaux hors ligne détenaient une part de 67,10 % en 2025, dominés par les distributeurs traditionnels, les grossistes et les forces de vente directe qui servent les comptes institutionnels avec une vente consultative et un service sur site. Pourtant, les canaux en ligne se développent à un TCAC de 9,31 %, portés par des plateformes d'approvisionnement numérique qui réduisent les coûts de transaction et améliorent la visibilité des stocks. La plateforme B2B/B2C de Vileda, construite sur SAP Commerce Cloud et couvrant 30 à 35 pays, permet aux clients de commander des produits de nettoyage professionnels avec une tarification en temps réel et un suivi des livraisons. Caromar en Argentine, exploitant un catalogue de 15 000 références depuis son nouveau centre de distribution de Buenos Aires, illustre comment les grossistes se numérisent pour capter des parts de commerce électronique tout en maintenant des relations hors ligne. Le programme de distributeurs de Proeco Químicas, offrant des territoires exclusifs, un soutien professionnel, une formation continue et une assistance merchandising, démontre que les modèles hybrides (commande en ligne, service hors ligne) émergent comme la stratégie de mise sur le marché dominante.

L'expansion de novembre 2025 d'Ecolab avec The Home Depot au Canada, apportant la gamme Scientific Clean à plus de 180 magasins et en ligne, illustre comment les produits de qualité professionnelle pénètrent les canaux de distribution, brouillant les frontières B2B et B2C. La transition vers le numérique est inégale : les grands comptes d'entreprises et les chaînes hôtelières préfèrent les relations directes avec les fournisseurs pour des formulations personnalisées et des accords de service, tandis que les petites et moyennes entreprises (PME), les restaurants, les cliniques et les hôtels boutique favorisent les plateformes en ligne pour la transparence des prix et la commodité. La conformité réglementaire (enregistrement ANVISA, ANMAT, INVIMA) reste un facteur bloquant, car les places de marché en ligne peinent à vérifier les certifications des produits, créant des opportunités pour des plateformes B2B spécialisées qui intègrent des vérifications de conformité dans le flux de travail d'achat.

Analyse géographique

La part de marché de 41,78 % du ����é������ en 2025 découle du cadre réglementaire complet de l'ANVISA, des Bonnes Pratiques de Fabrication, de l'enregistrement des cosmétiques et de la Loi sur l'inventaire des substances chimiques, exigeant l'enregistrement des ingrédients pour des volumes dépassant une tonne par an, ce qui oblige les établissements à s'approvisionner en formulations certifiées et crée des barrières à l'entrée pour les fournisseurs non enregistrés. Le Programme national de sécurité des patients (PNSP) et le Programme Green Seal (lancé en juin 2024, normes attendues au premier semestre 2025) du pays institutionnalisent davantage l'hygiène et la durabilité comme critères d'approvisionnement. L'annonce par Unilever en mai 2025 d'un investissement de 1,5 milliard USD au Mexique, incluant une nouvelle usine, signale que les multinationales considèrent la région comme un hub de fabrication pour l'Amérique latine, le ����é������ et le Mexique représentant la moitié de l'augmentation projetée de 80 millions d'habitants pour atteindre 721 millions d'ici 2030.

L'Argentine, malgré la volatilité économique, est la géographie à la croissance la plus rapide avec un TCAC de 9,05 %, propulsée par l'Enquête économique de l'OCDE de juillet 2025 projetant une croissance du PIB de 5,2 % en 2025 et de 4,3 % en 2026, ainsi que par la libéralisation commerciale qui a réduit les droits de douane sur plus de 90 lignes de produits, supprimé la taxe d'importation PAIS de 7,5 %, supprimé les licences d'importation (SIRA) et levé la plupart des contrôles des capitaux dans le cadre du programme du FMI d'avril 2025. La cession par Procter & Gamble en juillet 2024 de ses opérations en Argentine, achevant une rationalisation du portefeuille, contraste avec la trajectoire de croissance du marché, créant un espace blanc pour les acteurs régionaux comme Prolimp del Centro et Mex-Ar Productos pour accroître leur part. La Colombie, le Chili et le ��é���dz� contribuent collectivement à une part de l'ordre de la mi-dizaine, chacun présentant des moteurs distincts. L'INVIMA colombien réglemente les cosmétiques et les produits d'hygiène, et le secteur hôtelier du pays à Bogotá, Cartagena et Medellín se développe rapidement ; Fuller Pinto, un fabricant colombien avec 1 200 références et une présence dans 21 pays, illustre les champions régionaux tirant parti de la distribution locale et de l'étendue des produits.

Paysage concurrentiel

La concentration du marché signale une fragmentation modérée avec des acteurs mondiaux majeurs, Kimberly-Clark, GOJO, Ecolab, Henkel, Unilever, Procter & Gamble, Reckitt, Colgate-Palmolive, en concurrence aux côtés de spécialistes régionaux comme Prolimp del Centro, Mex-Ar Productos, Fuller Pinto et Daryza. L'accord de Kimberly-Clark de mai 2025 pour vendre 51 % de son activité International Family Care & Professional à Suzano pour 1,734 milliard USD, valorisant la coentreprise à 3,4 milliards USD, reconfigurera la dynamique concurrentielle ; l'accord couvre 22 usines dans 14 pays, environ 9 000 employés et environ un million de tonnes de capacité.

Ecolab opère un modèle axé sur les services et les consommables, soutenu par la surveillance numérique (ECOLAB3D) et la quantification eROI, permettant une tarification premium et des relations clients fidélisées. Les opérations latino-américaines de Henkel ont généré 2,1 milliards EUR en 2024, avec les Technologies d'adhésion affichant une croissance organique de 7 % et les Marques grand public de 3,5 %, s'appuyant sur des marques comme Persil, Pril et Bref dans la lessive et l'entretien de la maison. Le segment Amérique latine de Reckitt a contribué de manière significative en 2024, le segment Hygiène (Dettol, Lysol, Harpic, Finish) représentant une part significative du chiffre d'affaires total et affichant une croissance à un chiffre moyen.

Les opérations latino-américaines de Colgate-Palmolive ont réalisé une part significative du chiffre d'affaires net en 2024, la plus importante parmi les grandes entreprises de biens de consommation de la région ; l'Entretien de la maison représente une part significative des ventes mondiales, indiquant une forte pénétration dans les canaux d'hygiène professionnelle. Les stratégies s'articulent autour de l'association de distributeurs connectés à l'IoT avec des recharges certifiées et des couches de services numériques (analyses d'utilisation, maintenance prédictive, rapports de conformité) pour fidéliser les comptes d'entreprises et de santé. Des opportunités existent dans les achats du secteur public, les écoles, les installations municipales, les cliniques rurales, où les contraintes budgétaires limitent l'adoption de distributeurs sans contact, et dans les segments naturels/biologiques où la complexité de la certification décourage les fournisseurs plus petits. Les perturbateurs émergents comprennent des acteurs régionaux comme Fuller Pinto et Reynera (Mexique), qui tirent parti de la distribution localisée, de quantités minimales de commande flexibles et de programmes de formation pour capter les comptes PME que les grands acteurs mondiaux sous-servent.

Leaders du secteur latino-américain du savon liquide professionnel

���������������‑C��������

Henkel AG & Co. KGaA

Colgate‑Palmolive Company

Procter & Gamble

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Reckitt Pro Solutions a lancé Dettol Pro Cleanse Liquid Hand Wash, son premier savon pour les mains conçu exclusivement pour les environnements professionnels. Le produit est désormais disponible en deux tailles : un format de 5 litres et un pratique distributeur à pompe de 500 ml.

- Février 2024 : Pour la troisième année consécutive, Dial®, une marque américaine de confiance depuis plus de 75 ans, a remporté le prestigieux Prix du Produit de l'Année USA 2024. Le savon pour les mains Dial® remanié, désormais doté de formules liquides antibactériennes et moussantes enrichies à l'aloès, et conditionné dans des flacons au design ergonomique fabriqués à partir de 100 % de plastique PCR, a été couronné meilleur produit dans la catégorie Savon pour les mains.

Périmètre du rapport sur le marché latino-américain du savon liquide professionnel

Le savon liquide professionnel est un agent nettoyant fluide, fabriqué à partir de graisses/huiles réagissant avec un alcali (comme l'hydroxyde de potassium), formulé pour une utilisation fréquente et hygiénique dans des environnements commerciaux. Le marché latino-américain du savon liquide professionnel est segmenté par type d'emballage, type de produit, catégorie, prix, utilisateur final, canal de distribution et géographie. Par type d'emballage, le marché est segmenté en distributeurs à pompe et autres. Par type de produit, le marché est segmenté en savons moussants et plus. Par catégorie, le marché est segmenté en régulier/conventionnel et naturel/biologique. Par prix, le marché est segmenté en grande consommation et premium. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, et plus. Par canal de distribution, le marché est segmenté en canaux en ligne et canaux hors ligne. Par géographie, le marché est segmenté en ����é������ et plus. Les prévisions du marché sont fournies en termes de valeur (USD).

| Distributeurs à pompe |

| Bouteilles/Contenants (recharge) |

| Pochettes (recharge) |

| Autres |

| Savons moussants |

| Savons en gel |

| Savons à base de crème |

| ��é���ܱ������/��DzԱ���Գپ��DzԲԱ�� |

| Naturel/Biologique |

| Grande consommation |

| Premium |

| Hôpitaux et cliniques |

| Hôtels et complexes hôteliers |

| Restaurants et services de restauration |

| Bureaux commerciaux et immeubles d'entreprises |

| Écoles et universités |

| Installations industrielles et manufacturières |

| Autres |

| Canal en ligne |

| Canal hors ligne |

| ��������� |

| Argentine |

| Colombie |

| Chili |

| ����dz� |

| Reste de l'Amérique du Sud |

| Type d'emballage | Distributeurs à pompe |

| Bouteilles/Contenants (recharge) | |

| Pochettes (recharge) | |

| Autres | |

| Type de produit | Savons moussants |

| Savons en gel | |

| Savons à base de crème | |

| �䲹��é���ǰ����� | ��é���ܱ������/��DzԱ���Գپ��DzԲԱ�� |

| Naturel/Biologique | |

| Prix | Grande consommation |

| Premium | |

| Utilisateur final | Hôpitaux et cliniques |

| Hôtels et complexes hôteliers | |

| Restaurants et services de restauration | |

| Bureaux commerciaux et immeubles d'entreprises | |

| Écoles et universités | |

| Installations industrielles et manufacturières | |

| Autres | |

| Canal de distribution | Canal en ligne |

| Canal hors ligne | |

| ��é�Dz�������� | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché latino-américain du savon liquide professionnel en 2026 ?

Le marché est évalué à 1,47 milliard USD en 2026 et devrait continuer à se développer à un TCAC de 8,61 %.

Quel pays est en tête des ventes régionales ?

Le ����é������ représente 41,78 % du chiffre d'affaires régional grâce aux normes strictes de l'ANVISA et à une forte pénétration institutionnelle.

Quel format d'emballage connaît la croissance la plus rapide ?

Les pochettes de recharge affichent la croissance la plus rapide avec un TCAC de 8,79 % en raison des mandats brésiliens sur le contenu recyclé.

Dernière mise à jour de la page le: