Taille et part du marché des systèmes électro-optiques et infrarouges militaires terrestres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

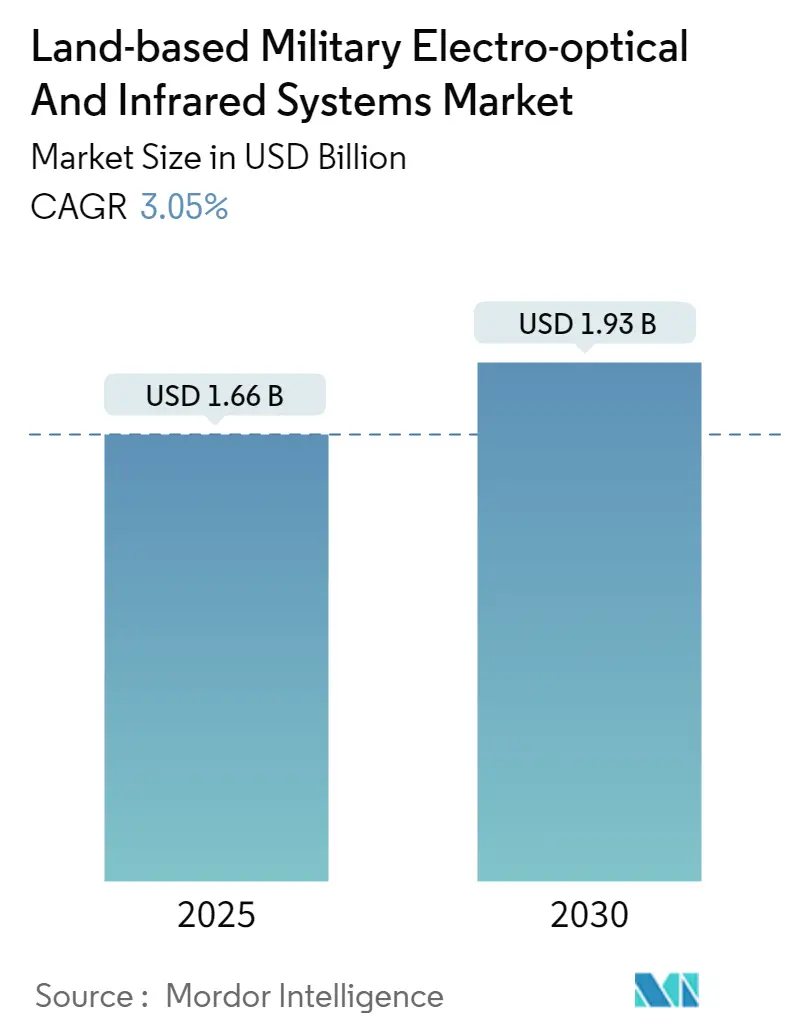

| Taille du Marché (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2030) | 1.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.05% CAGR |

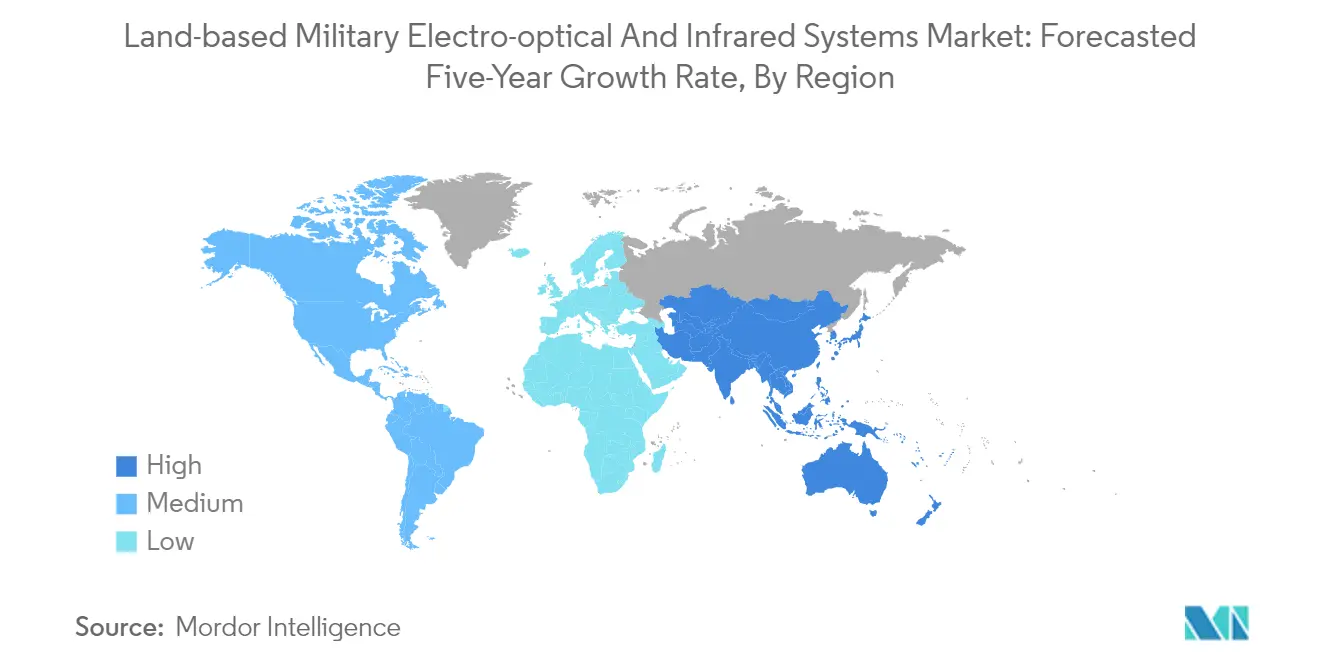

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes électro-optiques et infrarouges militaires terrestres par ����������

La taille du marché des systèmes électro-optiques et infrarouges militaires terrestres est estimée à 1,66 milliard USD en 2025, et devrait atteindre 1,93 milliard USD d'ici 2030, à un CAGR de 3,05% pendant la période de prévision (2025-2030).

L'industrie des systèmes électro-optiques et infrarouges militaires terrestres connaît une transformation significative, portée par l'accroissement des préoccupations mondiales en matière de sécurité et les avancées technologiques. Les dépenses militaires mondiales ont atteint 2 240 milliards USD en 2022, représentant une croissance de 6% par rapport à 2021, reflétant l'investissement croissant dans des capacités de défense avancées. Les forces militaires du monde entier se concentrent de plus en plus sur l'amélioration de leur efficacité au combat grâce à des systèmes optroniques avancés qui offrent une meilleure conscience situationnelle et des capacités d'acquisition d'objectifs. L'intégration de l'imagerie thermique, de la vision panoramique et des capacités améliorées de vision pour le conducteur est devenue essentielle pour les opérations militaires modernes, en particulier dans des conditions environnementales difficiles.

L'industrie assiste à un changement notable vers l'intégration de systèmes non habités et autonomes dotés de capacités EO/IR avancées. Les organisations militaires investissent de plus en plus dans des véhicules terrestres non habités (UGV) équipés de capteurs électro-optiques sophistiqués pour les missions de reconnaissance et de surveillance. Le développement de véhicules de combat de nouvelle génération avec des besoins réduits en équipage et des capacités autonomes améliorées stimule l'innovation dans les technologies de capteurs. Ces systèmes sont conçus pour fonctionner efficacement dans diverses conditions environnementales, offrant aux forces militaires de meilleures avantages tactiques tout en réduisant les risques pour le personnel.

Les programmes de modernisation des véhicules émergent comme une tendance significative parmi les grandes puissances militaires, avec un accent sur la mise à niveau des plateformes existantes avec des systèmes EO/IR avancés. Les ambitieux efforts de modernisation de l'armée américaine comprennent des plans pour acquérir plus de 49 000 véhicules de diverses configurations, nécessitant tous des systèmes électro-optiques et infrarouges avancés pour des capacités opérationnelles améliorées. Les forces militaires exigent de plus en plus des solutions intégrées combinant plusieurs technologies de capteurs, notamment des imageurs thermiques, des caméras jour/nuit et des télémètres laser, afin de fournir une conscience globale du champ de bataille et des capacités de ciblage.

Les développements technologiques récents se sont concentrés sur l'amélioration de l'intégration et de l'efficacité des systèmes EO/IR dans les plateformes militaires. Des suites de capteurs avancées sont développées avec des capacités améliorées de détection, de reconnaissance et d'identification des cibles dans des conditions environnementales variées. L'industrie assiste à une emphase accrue sur le développement de systèmes aux caractéristiques améliorées en termes de taille, de poids et de puissance (SWaP), tout en maintenant ou en améliorant les performances. Ces avancées permettent aux forces militaires d'opérer plus efficacement dans des environnements de combat complexes, avec une capacité améliorée à détecter, suivre et engager des menaces dans toutes les conditions météorologiques et tous les scénarios d'éclairage.

Tendances et perspectives du marché mondial des systèmes électro-optiques et infrarouges militaires terrestres

Augmentation des dépenses de défense

Les profonds changements dans le paysage stratégique international ont conduit à des augmentations significatives des dépenses militaires mondiales, portées par l'hégémonisme croissant, l'unilatéralisme et la politique de puissance qui ont alimenté plusieurs conflits mondiaux en cours. La configuration du système de sécurité international a été fragilisée par ces facteurs, contraignant les nations à renforcer leurs capacités militaires et leurs systèmes ISR. Les incertitudes concernant les droits territoriaux entre de nombreux pays, comme les tensions entre l'Arabie saoudite et l'Iran au Moyen-Orient, figurent parmi les principales causes perturbant le climat géopolitique, poussant les gouvernements à augmenter leurs dépenses militaires pour améliorer leur situation sécuritaire.

Les grandes puissances militaires se sont concentrées intensivement sur l'augmentation de leur puissance de feu militaire et de leurs capacités ISR grâce à des budgets de défense accrus. Selon l'Institut international de recherche sur la paix de Stockholm (SIPRI), les É�ٲ��ٲ�-���Ծ���, la Chine, l'Inde, la Russie et l'Arabie saoudite affichaient les dépenses militaires les plus élevées au monde, représentant 62% des dépenses mondiales. Cette augmentation des dépenses s'est directement traduite par des programmes d'acquisition visant à améliorer la conscience situationnelle des forces armées, notamment dans le domaine des systèmes de surveillance militaire et des systèmes de ciblage militaire pour les plateformes terrestres.

Modernisation militaire et intégration des technologies avancées

Les systèmes optroniques avancés sont devenus des composants essentiels pour améliorer l'efficacité au combat des véhicules blindés, les forces militaires du monde entier se concentrant sur l'imagerie thermique, la vision à 360 degrés et les capacités améliorées de vision nocturne pour les véhicules terrestres et les fantassins débarqués. L'intégration de technologies de pointe est illustrée par de récents contrats majeurs, tels que l'attribution en septembre 2023 par l'armée américaine à Kongsberg d'un contrat d'une valeur de 94 millions USD pour 409 stations d'armes téléopérées communes (CROWS), dotées de caméras de jour avancées, d'imageurs thermiques et de télémètres laser avec des capacités de tir en mouvement. De même, en juillet 2023, l'armée américaine a attribué un contrat de 117,5 millions USD à RTX Corporation pour des capteurs B-Kit à infrarouge à visée frontale de 3e génération (3GEN FLIR), démontrant l'engagement de l'armée à faire progresser ses capacités optiques.

La modernisation des systèmes d'armes téléopérés (RWS) a connu des avancées technologiques significatives avec l'incorporation de fonctionnalités sophistiquées telles que le suivi automatique des cibles, le télémètre laser pour une balistique précise, l'avertissement de dernière cartouche et les capacités de secours manuel. Ces développements sont complétés par l'intégration de systèmes avancés de protection des véhicules, où les fabricants développent des capteurs offrant une visibilité élargie, une conscience situationnelle améliorée et des capacités d'alerte aux menaces améliorées pour les véhicules blindés militaires et leurs équipages. La tendance est encore illustrée par l'initiative de l'armée américaine d'acquérir le système de réalité augmentée HoloLens 2 militarisé de Microsoft, annoncée en mars 2022, démontrant l'engagement de l'armée à intégrer des technologies de visualisation de pointe pour une efficacité au combat améliorée, notamment les systèmes d'imagerie militaire et les systèmes de vision nocturne militaire.

Analyse des segments : Type

Segment monté sur véhicule dans le marché des systèmes EO/IR militaires terrestres

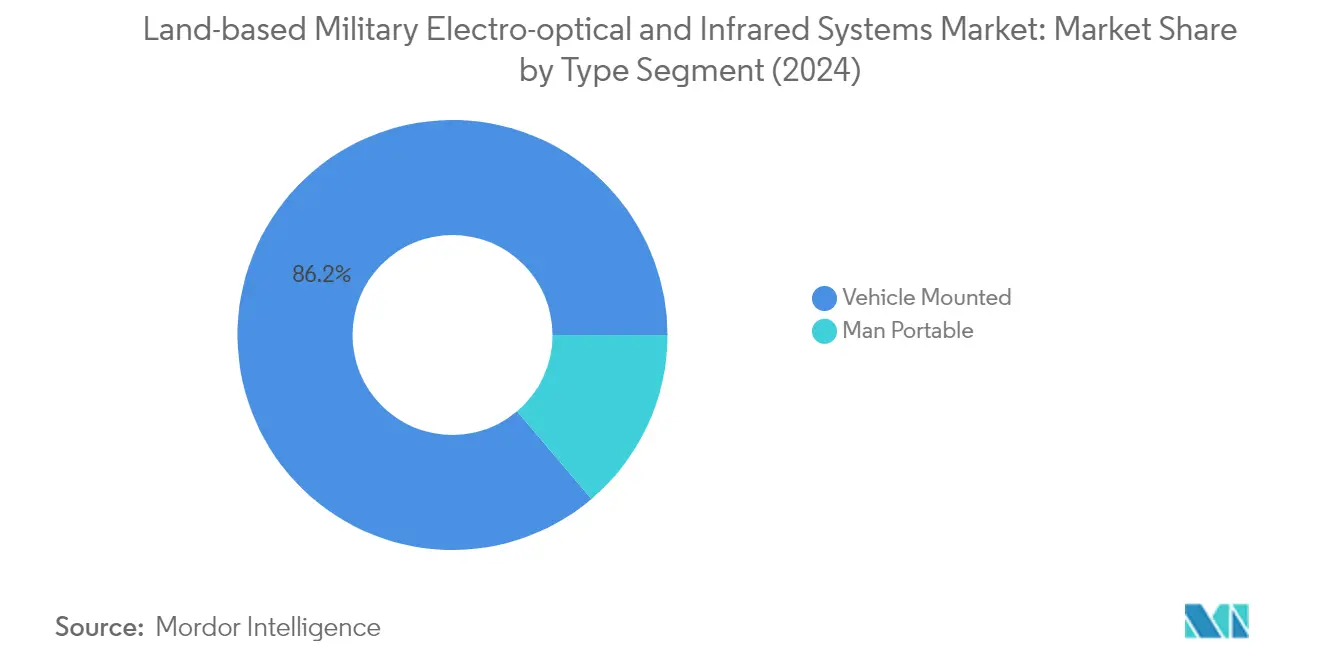

Le segment monté sur véhicule domine le marché des systèmes électro-optiques et infrarouges militaires terrestres, représentant environ 86% de la part de marché totale en 2024. La prééminence de ce segment est portée par l'intégration croissante de systèmes optroniques avancés pour améliorer l'efficacité au combat des véhicules blindés. Le segment englobe diverses technologies, notamment l'imagerie thermique, les capacités de vision à 360 degrés et les systèmes améliorés de vision nocturne militaire qui sont essentiels pour les opérations militaires modernes. Les systèmes EO/IR montés sur véhicule sont devenus des composants cruciaux des véhicules militaires modernes, offrant une visibilité élargie, une conscience situationnelle et des capacités d'alerte aux menaces pour les véhicules blindés militaires et leurs équipages. Ces systèmes comprennent généralement des caméras non refroidies haute définition, des capacités multifonctions à vue étendue et des suites de capteurs sophistiquées pouvant fonctionner efficacement dans des conditions météorologiques défavorables, aussi bien de jour que de nuit. L'intégration de ces systèmes avec les stations d'armes téléopérées (RWS) et d'autres systèmes de défense des véhicules a encore consolidé leur importance dans les opérations militaires modernes.

Segment portable par l'homme dans le marché des systèmes EO/IR militaires terrestres

Le segment portable par l'homme du marché des systèmes électro-optiques et infrarouges militaires terrestres représente un composant essentiel des opérations d'infanterie modernes. Ces systèmes sont principalement utilisés pour la sécurité périmétrique, la surveillance, la protection des forces et la détection, le suivi et le ciblage des menaces à courte et moyenne portée, ainsi que pour les applications d'entraînement et de test. La croissance de ce segment est portée par les avancées technologiques permettant de réduire la taille et le poids des équipements EO/IR tout en maintenant des performances élevées. Les systèmes portables modernes sont développés avec des fonctionnalités améliorées telles que des dioptres réglables, un réglage manuel du gain, des capacités monoculaires à rotation individuelle et des illuminateurs infrarouges intégrés. L'intégration de plusieurs systèmes en unités uniques, associée aux efforts continus pour améliorer la capacité des batteries et réduire le poids global du système, continue de stimuler l'innovation dans ce segment. Ces développements sont particulièrement axés sur la résolution des défis liés à l'autonomie des batteries, au poids et à la taille des équipements, qui restent des facteurs cruciaux pour déterminer l'efficacité des systèmes d'imagerie militaire portables sur le terrain.

Analyse du segment géographique du marché des systèmes électro-optiques et infrarouges militaires terrestres

Marché des systèmes électro-optiques et infrarouges militaires terrestres en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché des systèmes électro-optiques et infrarouges militaires terrestres, portée par d'importants programmes de modernisation de la défense et des avancées technologiques. Le marché de la région se caractérise par des investissements significatifs dans les véhicules de combat de nouvelle génération, les programmes de modernisation des soldats et les capacités de surveillance améliorées. Les É�ٲ��ٲ�-���Ծ��� et le Canada sont les principaux contributeurs au marché régional, les deux pays se concentrant sur la mise à niveau de leurs plateformes militaires existantes avec des systèmes EO/IR avancés. La présence de grands contractants de défense et les activités continues de recherche et développement renforcent encore la position du marché de la région.

Marché des systèmes électro-optiques et infrarouges militaires terrestres aux É�ٲ��ٲ�-���Ծ���

Les É�ٲ��ٲ�-���Ծ��� maintiennent leur position de plus grand marché en Amérique du Nord, représentant environ 86% de la part de marché régionale en 2024. La domination du pays est attribuée à ses vastes initiatives de modernisation militaire et à ses importantes allocations budgétaires de défense. L'accent mis par l'armée américaine sur l'amélioration de ses capacités de véhicules de combat à travers des programmes tels que le véhicule de combat de nouvelle génération (NGCV) et le véhicule de combat à équipage optionnel (OMFV) continue de stimuler la croissance du marché. L'intégration de systèmes EO/IR avancés dans diverses plateformes, des chars de bataille principaux aux véhicules de combat d'infanterie, démontre l'engagement du pays à maintenir sa supériorité technologique dans la guerre terrestre. L'adoption de systèmes de surveillance militaire et de systèmes de ciblage militaire souligne encore les avancées stratégiques dans le secteur de la défense américain.

Croissance du marché des systèmes électro-optiques et infrarouges militaires terrestres aux É�ٲ��ٲ�-���Ծ���

Les É�ٲ��ٲ�-���Ծ��� connaissent également le taux de croissance le plus élevé en Amérique du Nord, avec un CAGR projeté d'environ 3% pendant la période 2024-2029. Cette croissance est alimentée par les programmes de modernisation militaire en cours et l'adoption croissante de systèmes avancés de ciblage et de surveillance. L'accent mis par l'armée américaine sur l'amélioration des capacités de vision nocturne, des systèmes d'imagerie thermique et des systèmes intégrés de protection des véhicules continue de stimuler l'expansion du marché. Le développement de systèmes EO/IR multifonctions et leur intégration avec les technologies d'intelligence artificielle et d'apprentissage automatique soutient encore cette trajectoire de croissance. L'accent mis sur les systèmes de vision nocturne militaire et les systèmes d'imagerie militaire est essentiel pour maintenir l'avantage technologique.

Paysage concurrentiel

Principales entreprises du marché des systèmes électro-optiques et infrarouges militaires terrestres

Le marché se caractérise par des acteurs établis tels que BAE Systems, Elbit Systems, FLIR Systems, Israel Aerospace Industries, Rheinmetall AG, Saab AB, Thales Group, HENSOLDT AG, L3Harris Technologies et Leonardo S.p.A. Ces entreprises témoignent d'un fort engagement envers l'innovation à travers le développement continu de technologies de capteurs avancées, de capacités d'imagerie améliorées et de solutions intégrées. L'industrie assiste à des lancements réguliers de produits axés sur la réduction de la taille, l'amélioration des performances et l'intégration multifonctionnelle. Les entreprises poursuivent activement des partenariats stratégiques et des collaborations pour renforcer leurs capacités technologiques et leur présence sur le marché. L'expansion géographique, notamment dans les marchés émergents, reste un domaine d'intérêt clé, les entreprises établissant des installations de fabrication locales et des centres de service pour mieux répondre aux besoins régionaux en matière de défense.

Des barrières élevées façonnent la structure concurrentielle du marché

La structure du marché est dominée par de grands conglomérats de défense entretenant des relations établies avec des organisations militaires et des gouvernements du monde entier. Ces acteurs en place tirent parti de leurs vastes capacités de R&D, de leur infrastructure de fabrication et de leur expertise industrielle de longue date pour maintenir leurs positions sur le marché. L'industrie présente une consolidation modérée à élevée, les principaux acteurs contrôlant une part de marché significative grâce à leurs portefeuilles de produits complets et à leur présence mondiale. Nombre de ces entreprises opèrent à la fois comme maîtres d'œuvre et sous-traitants, leur permettant de participer à divers programmes de défense à différents niveaux.

Le paysage concurrentiel est encore façonné par les activités continues de fusions et acquisitions, les entreprises cherchant à élargir leurs capacités technologiques et leur portée sur le marché. Les acquisitions stratégiques visent à accéder à des technologies complémentaires, à pénétrer de nouveaux marchés géographiques et à renforcer les portefeuilles de produits existants. Les acteurs locaux dans diverses régions maintiennent leur pertinence grâce à des offres spécialisées et à de solides relations nationales, bien qu'ils collaborent souvent avec des leaders mondiaux pour l'accès à la technologie et l'expansion du marché.

L'innovation et l'intégration sont les moteurs du succès futur

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à développer des solutions intégrées combinant plusieurs technologies de détection tout en réduisant la taille, le poids et la consommation d'énergie. Les acteurs doivent se concentrer sur le développement de produits offrant une conscience situationnelle améliorée sur le champ de bataille, des capacités de détection des cibles améliorées et une intégration transparente avec les plateformes militaires existantes. La capacité à fournir un support après-vente complet, des mises à niveau régulières et des options de personnalisation est devenue cruciale pour maintenir des relations clients à long terme et sécuriser des commandes répétées. Les entreprises doivent investir dans des technologies émergentes telles que l'intelligence artificielle, la fusion de capteurs et les matériaux avancés pour rester compétitives.

Les acteurs du marché doivent naviguer dans des environnements réglementaires complexes tout en maintenant de solides relations avec les agences d'approvisionnement en matière de défense. Les entreprises capables de démontrer des chaînes d'approvisionnement fiables, la conformité en matière de cybersécurité et des capacités de fabrication nationale bénéficieront d'avantages concurrentiels. L'accent croissant mis sur les capacités de défense indigènes dans divers pays crée des opportunités pour des partenariats locaux et des accords de transfert de technologie. Le succès dépend également de la capacité à anticiper et à s'adapter aux exigences militaires en évolution, notamment dans des domaines tels que les capacités anti-drones, la détection des menaces hypersoniques et l'intégration dans la guerre en réseau. De plus, le développement de systèmes de surveillance militaire et de systèmes de ciblage militaire est crucial pour améliorer l'efficacité opérationnelle et assurer la supériorité stratégique.

Leaders de l'industrie des systèmes électro-optiques et infrarouges militaires terrestres

BAE Systems plc

Leonardo S.p.A

Teledyne Technologies Incorporated

L3Harris Technologies, Inc.

THALES

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

En juin 2023, le Centre de gestion du cycle de vie de l'armée de l'air américaine et RTX Corporation ont testé avec succès la première arme laser à haute énergie palettisée de l'armée de l'air capable de protéger contre les menaces aériennes à courte portée.

En juin 2023, Leonardo DRS Inc, une filiale de Leonardo S.p.A., s'est vu attribuer un contrat d'une valeur de 94 millions USD pour fournir des viseurs d'armes infrarouges de nouvelle génération aux tireurs d'élite de l'infanterie de l'armée américaine. Dans le cadre du contrat, Leonardo DRS devrait développer la famille de viseurs d'armes – tireur d'élite, dispositif d'observation amélioré jour/nuit bloc III.

Portée du rapport sur le marché mondial des systèmes électro-optiques et infrarouges militaires terrestres

Les systèmes électro-optiques et infrarouges, également appelés systèmes EO/IR, couvrent un large éventail de technologies distinctes, basées sur les cibles et leurs missions. Ces capteurs comprennent à la fois des capteurs du spectre visible et des capteurs infrarouges, grâce auxquels les systèmes EO/IR offrent une conscience situationnelle totale de jour comme de nuit, même dans des conditions de faible luminosité. Les capteurs EO/IR militaires terrestres peuvent être déployés de nombreuses façons. Ils sont montés sur des véhicules et peuvent être portables par l'homme.

Le marché des systèmes électro-optiques et infrarouges militaires terrestres est segmenté par type et par géographie. Par type, le marché est segmenté en monté sur véhicule et portable par l'homme. Le rapport couvre également les tailles de marché et les prévisions pour les systèmes électro-optiques et infrarouges militaires terrestres dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Monté sur véhicule |

| Portable par l'homme |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Europe | Royaume-Uni |

| France | |

| Allemagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | ����é������ |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| ��������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Monté sur véhicule | |

| Portable par l'homme | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | ����é������ | |

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| ��������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes électro-optiques et infrarouges militaires terrestres ?

La taille du marché des systèmes électro-optiques et infrarouges militaires terrestres devrait atteindre 1,66 milliard USD en 2025 et croître à un CAGR de 3,05% pour atteindre 1,93 milliard USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes électro-optiques et infrarouges militaires terrestres ?

En 2025, la taille du marché des systèmes électro-optiques et infrarouges militaires terrestres devrait atteindre 1,66 milliard USD.

Qui sont les acteurs clés du marché des systèmes électro-optiques et infrarouges militaires terrestres ?

BAE Systems plc, Leonardo S.p.A, Teledyne Technologies Incorporated, L3Harris Technologies, Inc. et THALES sont les principales entreprises opérant sur le marché des systèmes électro-optiques et infrarouges militaires terrestres.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes électro-optiques et infrarouges militaires terrestres ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des systèmes électro-optiques et infrarouges militaires terrestres ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes électro-optiques et infrarouges militaires terrestres.

Quelles années ce rapport sur le marché des systèmes électro-optiques et infrarouges militaires terrestres couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des systèmes électro-optiques et infrarouges militaires terrestres était estimée à 1,61 milliard USD. Le rapport couvre la taille historique du marché des systèmes électro-optiques et infrarouges militaires terrestres pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes électro-optiques et infrarouges militaires terrestres pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: