Taille et parts du marché de l'éducation privée K-12 en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

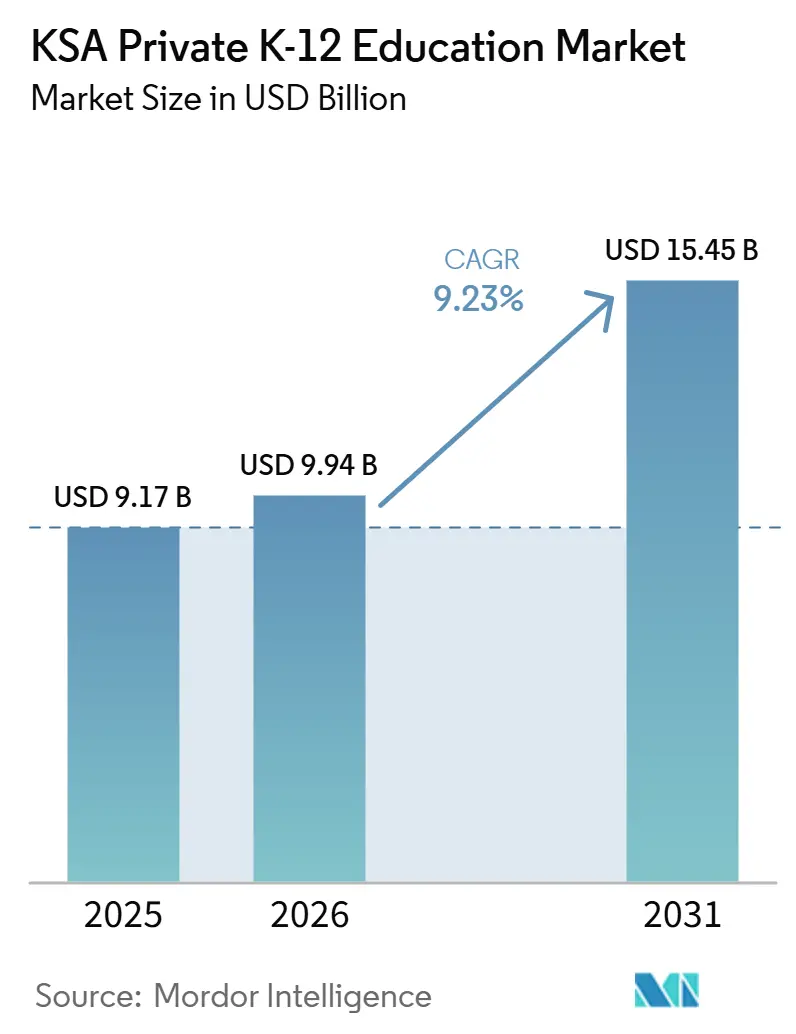

| Taille du marché de l'année de base (2025) | 9.17 Milliards de dollars |

| Taille du Marché (2026) | 9.94 Milliards de dollars |

| Taille du Marché (2031) | 15.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éducation privée K-12 en Arabie Saoudite par ����������

La taille du marché de l'éducation privée K-12 en Arabie Saoudite devrait passer de 9,17 milliards USD en 2025 à 9,94 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 15,45 milliards USD d'ici 2031, avec un CAGR de 9,23 % sur la période 2026-2031. L'expansion démographique, les objectifs de développement du capital humain fixés par Vision 2030 et l'afflux croissant d'expatriés soutiennent collectivement une demande d'inscription résiliente qui alimente la construction de nouveaux campus et stimule des taux d'utilisation des places plus élevés. Des programmes ambitieux de partenariat public-privé (PPP) canalisent désormais de nouveaux capitaux vers des projets en développement, tandis que les modèles de partage des risques réduisent les obstacles financiers initiaux pour les opérateurs et accélèrent la mise sur le marché de nouvelles écoles. L'inscription obligatoire à la maternelle à partir de 2025 élargit davantage la base d'apprenants potentiels, en particulier pour les prestataires capables d'augmenter rapidement leurs capacités pour la petite enfance sans compromettre les critères de qualité imposés par le ministère de l'Éducation. L'intensification de la diversification des programmes scolaires, illustrée par les offres britanniques, américaines et hybrides, positionne les opérateurs haut de gamme pour capter des hausses de frais à mesure que les parents privilégient les parcours académiques à dimension internationale.

Principaux enseignements du rapport

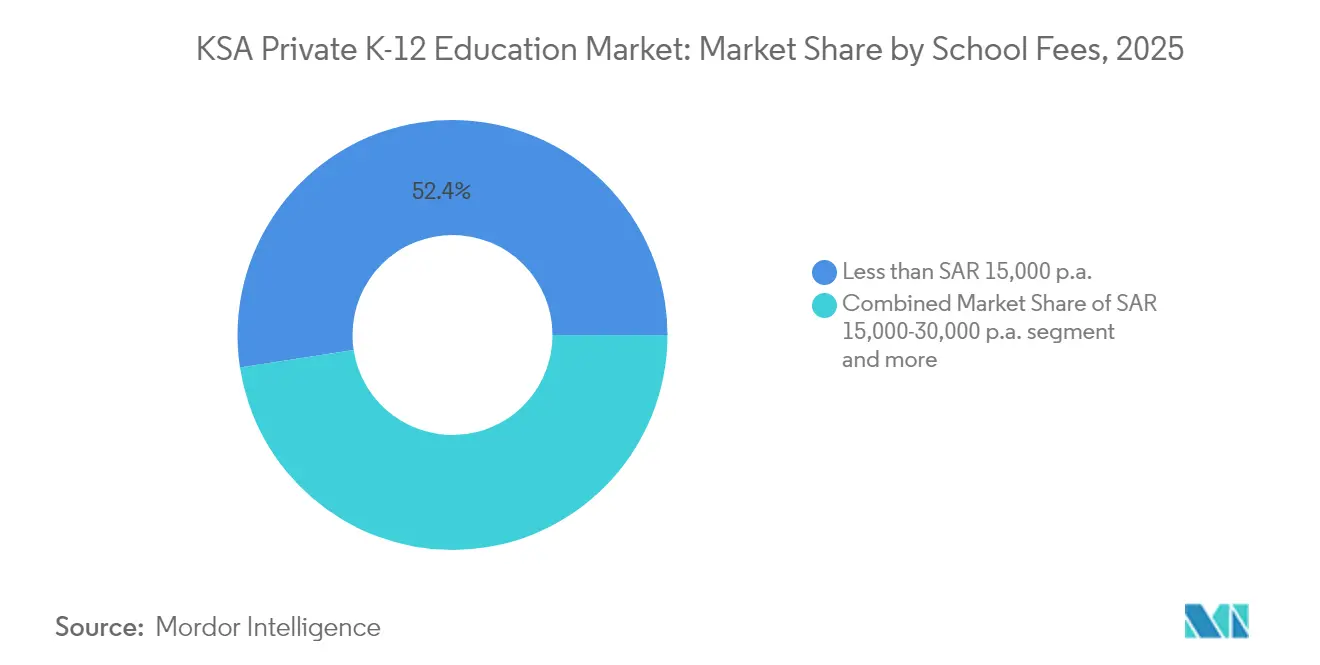

- Par frais de scolarité, le segment inférieur à SAR 15 000 par an a dominé avec une part de marché de 52,41 % dans l'éducation privée K-12 en Arabie Saoudite en 2025, tandis que le segment supérieur à SAR 80 000 par an progresse à un CAGR de 15,74 % jusqu'en 2031.

- Par programme scolaire, les programmes britanniques représentaient 32,94 % de la taille du marché de l'éducation privée K-12 en Arabie Saoudite en 2025, tandis que les programmes américains affichaient la croissance la plus rapide avec un CAGR de 11,24 % jusqu'en 2031.

- Par nationalité, les élèves expatriés représentaient 72,88 % de la taille du marché de l'éducation privée K-12 en Arabie Saoudite en 2025, tandis que les élèves locaux devraient enregistrer le taux de croissance le plus rapide, d'environ 13,74 %, entre 2026 et 2031.

- Par région, la zone de Riyad a capté 36,12 % de la part de marché de l'éducation privée K-12 en Arabie Saoudite en 2025, et les autres régions du Royaume d'Arabie Saoudite se développent à un CAGR de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éducation privée K-12 en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse démographique de la cohorte en âge scolaire | +3.2% | National, forte densité dans les régions Centre et Ouest | Long terme (≥ 4 ans) |

| Objectifs ambitieux de capital humain de Vision 2030 | +2.8% | À l'échelle du Royaume, priorité dans les grandes villes | Moyen terme (2-4 ans) |

| Privatisation K-12 et initiatives PPP | +2.1% | Déploiement national, premières avancées à Riyad, Djeddah, La Mecque | Moyen terme (2-4 ans) |

| Préférence croissante pour les programmes internationaux | +1.8% | Clusters d'expatriés du Centre et de l'Ouest | Court terme (≤ 2 ans) |

| Maternelle obligatoire à partir de 2025 | +1.5% | Mise en œuvre nationale | Court terme (≤ 2 ans) |

| Demande d'apprentissage personnalisé par l'IA | +0.9% | Campus urbains à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse démographique de la cohorte en âge scolaire

La population en âge scolaire en Arabie Saoudite augmente de 2,5 % par an et devrait atteindre 7,2 millions d'ici 2030, une expansion qui nécessite 1,2 million de places supplémentaires pour éviter les pressions de surpopulation qui pèsent déjà sur les districts urbains à forte demande [1]Ministère de l'Éducation, "Le ministre de l'Éducation : notre objectif est de positionner l'Arabie Saoudite parmi les 20 meilleurs systèmes éducatifs mondiaux," MOE.gov.sa . Les prestataires privés devraient fournir ces places, incitant les investisseurs à accélérer l'acquisition de terrains et les efforts de construction préfabriquée pour maintenir un avantage concurrentiel dans la satisfaction de la demande d'inscription. La prédominance des expatriés au sein de la population urbaine stimule la demande d'éducation privée K-12 en Arabie Saoudite. Les opérateurs de ce marché bénéficient de la proposition de diplômes reconnus à l'échelle mondiale, qui attirent des frais de scolarité premium. Ces revenus sont réinvestis de manière stratégique dans la modernisation des installations et l'amélioration des programmes parascolaires, renforçant ainsi leur positionnement concurrentiel. Parallèlement, les familles saoudiennes accordent désormais de l'importance à une pédagogie différenciée et à un enseignement bilingue comme voies d'accès aux universités internationales, ce qui entraîne un transfert des inscriptions des salles de classe publiques vers les salles de classe privées. La dynamique soutenue du taux de natalité, conjuguée à l'allongement de l'espérance de vie dans le cadre du programme de santé de Vision 2030, garantit que la demande en salles de classe restera soutenue bien au-delà de l'horizon de prévision actuel.

Objectifs ambitieux de capital humain de Vision 2030

Un Centre d'affaires dédié rationalise désormais les procédures d'octroi de licences, réduit les délais d'approbation et propose des incitations telles que des baux fonciers subventionnés, des exonérations de TVA et des garanties de propriété étrangère qui attirent les opérateurs internationaux haut de gamme. Quatorze mois de campagnes de recrutement ont déjà attiré treize marques d'écoles internationales à Riyad, renforçant le marché de l'éducation privée K-12 en Arabie Saoudite en tant que pôle régional d'attraction pour les éducateurs étrangers de qualité et les fournisseurs de programmes scolaires. Trente-sept indicateurs de performance, allant des ratios enseignants-élèves aux critères de compétence en STEM, créent une matrice de responsabilisation qui améliore les résultats en classe tout en rassurant les investisseurs quant à la prévisibilité réglementaire. Collectivement, ces mesures approfondissent la pénétration du secteur privé et alignent les compétences des diplômés sur la transition du Royaume vers une activité économique fondée sur la connaissance.

La privatisation K-12 et les initiatives PPP gagnent en dynamisme

Le Centre national de privatisation a réservé plus de 200 projets dans le secteur de l'éducation, notamment des ensembles PPP à grande échelle qui réduisent les dépenses en capital souverain tout en préservant la supervision de l'État grâce à des contrats de service à long terme [2]Ministère de l'Éducation, "Réglementation des frais de scolarité - Éducation privée," MOE.gov.sa . Les projets scolaires de la Vague 1 et de la Vague 2 livrent déjà 120 campus à Djeddah, La Mecque et Médine, chacun sécurisé par des accords d'achat sur 20 ans qui garantissent des flux de trésorerie prévisibles pour les opérateurs et les financiers. Le marché de l'éducation privée K-12 en Arabie Saoudite bénéficie de ce cadre à risque atténué, car les prêteurs en financement de projet perçoivent une probabilité de défaut plus faible, ce qui réduit le coût moyen pondéré du capital et libère des ressources supplémentaires pour les technologies pédagogiques. Le premier appel d'offres de privatisation du ministère en 2024 signale un changement structurel, passant de l'acquisition d'actifs uniques à des partenariats de services globaux qui regroupent la construction, l'exploitation, la maintenance et les garanties de résultats d'apprentissage. Des modèles PPP reproductibles permettent désormais une réplication géographique rapide, accélérant la pénétration du marché dans les villes secondaires qui manquaient auparavant de structures de projets bancables.

Préférence croissante pour les programmes internationaux

Les programmes scolaires britanniques dominent le marché de l'éducation privée K-12 en Arabie Saoudite avec une part de 33,38 % en 2024, mais les filières américaines progressent plus rapidement à 11,13 % par an, les parents ciblant les admissions dans les universités américaines. Les écoles internationales haut de gamme facturent entre SAR 10 000 et SAR 30 000 par an (USD 2 600–8 000), un multiple tarifaire qui finance des laboratoires spécialisés, des modules de développement du leadership et des packages pour enseignants expatriés que les petites écoles à dominante arabophone ne peuvent pas égaler. Les amendements réglementaires de 2017 ont supprimé les plafonds de propriété étrangère, libérant les investissements directs de chaînes établies qui prolifèrent désormais des modèles hybrides mêlant l'histoire et la géographie saoudiennes à des programmes scientifiques alignés sur Cambridge. Ces hybrides apaisent les régulateurs tout en satisfaisant l'appétit des parents pour des diplômes reconnus à l'échelle mondiale, élargissant ainsi le chiffre d'affaires total adressable en frais de scolarité. Les nouveaux entrants sur le marché calibrent donc la conception des installations, le recrutement des enseignants et les activités parascolaires autour de résultats d'apprentissage évalués à l'échelle internationale, qui confèrent un avantage concurrentiel en matière d'attribution de bourses et de classements mondiaux.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des frais de scolarité et obstacles à l'octroi de licences | −1.8% | À l'échelle nationale, application plus stricte dans les grandes métropoles | Court terme (≤ 2 ans) |

| Pénurie d'enseignants bilingues qualifiés | −1.2% | National, aiguë dans les provinces éloignées | Moyen terme (2-4 ans) |

| Sensibilité socio-économique aux flux sortants d'expatriés | −0.9% | Clusters d'expatriés du Centre et de l'Ouest | Court terme (≤ 2 ans) |

| Disponibilité limitée de grandes parcelles urbaines | −0.7% | Corridors métropolitains de Riyad, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Plafonnement des frais de scolarité et obstacles à l'octroi de licences

Les comités de surveillance doivent pré-approuver chaque ajustement des frais de scolarité, en évaluant l'adéquation des installations, les cadres de rémunération des enseignants et les indicateurs de qualité avant d'accorder des hausses, ce qui contraint les révisions tarifaires agiles qui reflètent l'inflation ou les améliorations de programme. Le non-respect expose à une amende pouvant atteindre SAR 500 000 (USD 133 000), créant un risque financier qui pèse particulièrement sur les petits propriétaires dépourvus de services des affaires réglementaires. Des frictions supplémentaires découlent des approbations à plusieurs niveaux impliquant les directions locales de l'éducation, la Corporation de formation technique et professionnelle et, lorsque du personnel étranger est employé, le ministère des Ressources humaines. Les entrants à faible intensité capitalistique se heurtent donc à des périodes de gestation prolongées qui érodent les avantages du premier entrant dans les districts nouvellement libéralisés. La pression qui en résulte accélère la consolidation, les groupes bien capitalisés absorbant les écoles sous-dimensionnées cherchant à se protéger de la volatilité réglementaire.

Pénurie d'enseignants bilingues qualifiés

Les éducateurs bilingues maîtrisant la pédagogie internationale restent rares, en particulier pour les matières STEM où la demande mondiale dépasse l'offre. Des packages de rémunération compétitifs, incluant souvent des allocations de logement, des billets d'avion et des subventions pour l'éducation des enfants, font grimper les coûts d'exploitation, réduisant les marges sur les campus nouvellement construits. Les réformes gouvernementales de formation des enseignants mettent l'accent sur la maîtrise du numérique et les méthodes centrées sur l'élève, mais les filières de formation sont en retard par rapport aux besoins immédiats des salles de classe, en particulier en dehors des grandes métropoles. Les écoles déploient de plus en plus des modules de tutorat assistés par l'IA et des dispositifs de mentorat par les pairs pour pallier les pénuries d'enseignants, mais les courbes d'adoption varient selon le niveau de sophistication des opérateurs. Jusqu'à ce que l'offre s'équilibre, le rythme d'expansion sur le marché de l'éducation privée K-12 en Arabie Saoudite dépendra d'alliances créatives de sourcing de talents avec des agences de recrutement à l'étranger et de contrats de bourse-contre-service nationaux qui engagent les diplômés dans des engagements d'enseignement pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par frais de scolarité : le segment inférieur à SAR 15 000 par an domine

Le segment inférieur à SAR 15 000 par an du marché était évalué à 6,95 milliards USD en 2025. Il devrait atteindre 14,19 milliards USD d'ici 2031, enregistrant un taux de croissance de 12,64 % au cours de la période de prévision.

Le paysage éducatif en Arabie Saoudite connaît une transformation significative et est en passe de connaître une croissance rapide. Soutenu par des investissements substantiels et une orientation gouvernementale claire vers l'amélioration de l'éducation, le secteur repose sur des bases solides pour son expansion.

Vision 2030 préconisant une participation accrue du secteur privé, les perspectives de l'éducation privée en Arabie Saoudite sont optimistes. De plus, les nouvelles réglementations du programme Tadarruj ont ouvert la voie à l'engagement de grandes entités privées dans des fusions et acquisitions, notamment à mesure que les acteurs plus petits trouvent difficile de satisfaire aux dernières normes de conformité.

Les frais de maternelle et d'école primaire en Arabie Saoudite se situent généralement en dessous de SAR 15 000 par an.

Par programme scolaire : la prééminence britannique face à l'accélération américaine

Les programmes britanniques détenaient 32,94 % de la part de marché de l'éducation privée K-12 en Arabie Saoudite en 2025, portés par les liens historiques avec les filières d'enseignement supérieur britanniques et une réputation de rigueur dans les régimes d'évaluation. Les filières américaines, en expansion à un CAGR de 11,24 %, réduisent l'écart en proposant des options d'Advanced Placement et d'inscription en double cursus qui séduisent les familles mobiles à l'échelle mondiale ciblant les universités nord-américaines. L'hybridité des programmes scolaires est devenue un levier stratégique, les opérateurs intégrant des modules d'histoire et de géographie saoudiennes pour obtenir les licences tout en maintenant l'alignement avec les normes de Cambridge ou du College Board, satisfaisant ainsi à la fois les exigences réglementaires et les attentes des parents. La stratification des frais reflète la différenciation des programmes, les écoles britanniques et américaines commandant des tranches de frais premium qui financent les salaires du corps enseignant expatrié et des laboratoires STEM de pointe. Les programmes du Baccalauréat International émergents occupent un positionnement de niche, séduisant les parents en quête de cadres de compétences holistiques et d'une large reconnaissance universitaire.

Les flux d'investissement suivent les signaux de la demande en programmes scolaires ; par exemple, le campus Al Waha de la British International School Riyadh et Ellesmere College Riyadh illustrent des projets de grande envergure qui associent des complexes sportifs avancés à des théâtres d'arts du spectacle pour renforcer les propositions de valeur de l'apprentissage expérientiel. Les entrants proposant des programmes américains s'appuient sur des partenariats avec des universités américaines pour injecter des conseils en préparation aux études supérieures et des filières de bourses qui renforcent le prestige de la marque. Les opérateurs en concurrence sur la qualité des programmes déploient de plus en plus des évaluations adaptatives assistées par l'IA pour personnaliser l'enseignement et documenter la maîtrise des compétences, se différenciant ainsi au-delà du seul héritage de marque. La taille du marché de l'éducation privée K-12 en Arabie Saoudite bénéficie d'un élan à mesure que la diversité des programmes élargit la base de parents potentiels, faisant passer l'ensemble des décisions d'un choix binaire public-contre-privé à une architecture de choix à plusieurs niveaux définie par des critères pédagogiques mondiaux. Les obligations réglementaires imposent à toutes les écoles internationales d'enseigner l'arabe et les études islamiques ; les prestataires expérimentés intègrent ces domaines de contenu de manière transparente, évitant la surcharge des emplois du temps et maintenant l'équilibre parascolaire.

Par nationalité : Arabie Saoudite : Vision 2030 impulse la transformation nationale de l'éducation

Les apprenants expatriés occupaient 72,88 % des places dans les écoles privées en 2025, mais l'équilibre démographique évolue à mesure que Vision 2030 s'engage à améliorer la qualité et l'accessibilité de l'éducation non gouvernementale pour les citoyens. La plateforme Madaris identifie 70 opportunités d'investissement visant à améliorer l'offre. L'éducation privée ne captant actuellement qu'une part limitée de la population estudiantine du Royaume, un potentiel significatif d'expansion du marché existe. Le budget national 2024 alloue des ressources importantes au développement des infrastructures et à l'intégration d'initiatives d'apprentissage numérique, notamment la mise en œuvre de modules d'intelligence artificielle obligatoires à partir des niveaux d'enseignement primaire. EFG Hermes a signalé la confiance des investisseurs en lançant un Fonds saoudien pour l'éducation de 300 millions USD qui a acquis un portefeuille de sept écoles principalement axées sur les familles saoudiennes. Les cours obligatoires d'arabe et d'études islamiques continuent de garantir l'alignement culturel dans les filières britanniques, américaines et du Baccalauréat International.

Les élèves saoudiens devraient croître à un CAGR de 13,74 % jusqu'en 2031, la hausse la plus forte du Golfe, à mesure que la politique publique supprime les plafonds de propriété étrangère et accélère l'octroi de licences scolaires. Les structures de sukuk conformes à la charia élargissent la base d'investisseurs, attirant les fonds de pension et les banques islamiques dans les projets de développement de campus. Des méga-projets parallèles tels que NEOM et ROSHN soutiennent les afflux d'expatriés, garantissant que la demande à double segment se poursuit même à mesure que la participation locale augmente. Collectivement, ces évolutions positionnent l'Arabie Saoudite comme un marché de l'éducation privée diversifié et durable.

Analyse géographique

La région centrale représentait 36,12 % de la taille du marché de l'éducation privée K-12 en Arabie Saoudite en 2025, ancrée par la concentration à Riyad des organismes gouvernementaux, des sièges sociaux de multinationales et des ménages à revenus élevés. Les avantages de localisation, tels que la proximité des ambassades et du nouveau quartier du Parc du Roi Salmane, permettent aux écoles de pratiquer des frais premium tout en maintenant des taux d'occupation élevés portés par les professionnels expatriés. Le paysage éducatif de la région occidentale bénéficie de la connectivité commerciale stratégique de Djeddah et de la prééminence religieuse de La Mecque. Cet avantage est encore renforcé par 179 initiatives éducatives soutenues par le gouvernement, mises en œuvre via des structures PPP, visant à augmenter la capacité d'accueil des élèves. Les corridors orientaux autour de Dammam et Khobar tirent leur stabilité de l'emploi dans le secteur pétrolier, attirant des investisseurs comme Al-Khalej Training and Education Company, qui a ouvert un nouveau complexe international en 2025. La rareté des terrains dans les métropoles de premier rang incite à des conceptions de campus verticaux et pousse le développement en terrain vierge vers des parcelles périurbaines le long des nouvelles lignes de transport en commun.

Les provinces du Nord affichent le CAGR le plus rapide à 7,08 % d'ici 2031, Vision 2030 pivotant vers un développement équilibré qui déconcentre l'activité économique loin des pôles historiques. NEOM et les méga-projets annexes alimentent des afflux de population de travailleurs qualifiés qui exigent une scolarisation de haute qualité, créant ainsi un territoire vierge pour les opérateurs pionniers disposant de solutions de campus modulaires. L'intensité concurrentielle est plus faible que dans les régions Centre et Ouest, offrant un pouvoir de fixation des prix plus sain et une marge de différenciation des programmes scolaires. Les localités du Sud restent contraintes par une topographie accidentée et des revenus des ménages plus faibles, mais les améliorations des infrastructures gouvernementales pourraient faire émerger une demande latente au-delà de la fenêtre de prévision. Des stratégies de mise sur le marché nuancées selon les régions, couvrant les modèles d'acquisition foncière, les filières de recrutement des enseignants et la logistique des transports, déterminent les taux de réussite au sein du marché de l'éducation privée K-12 en Arabie Saoudite, géographiquement diversifié.

Paysage concurrentiel

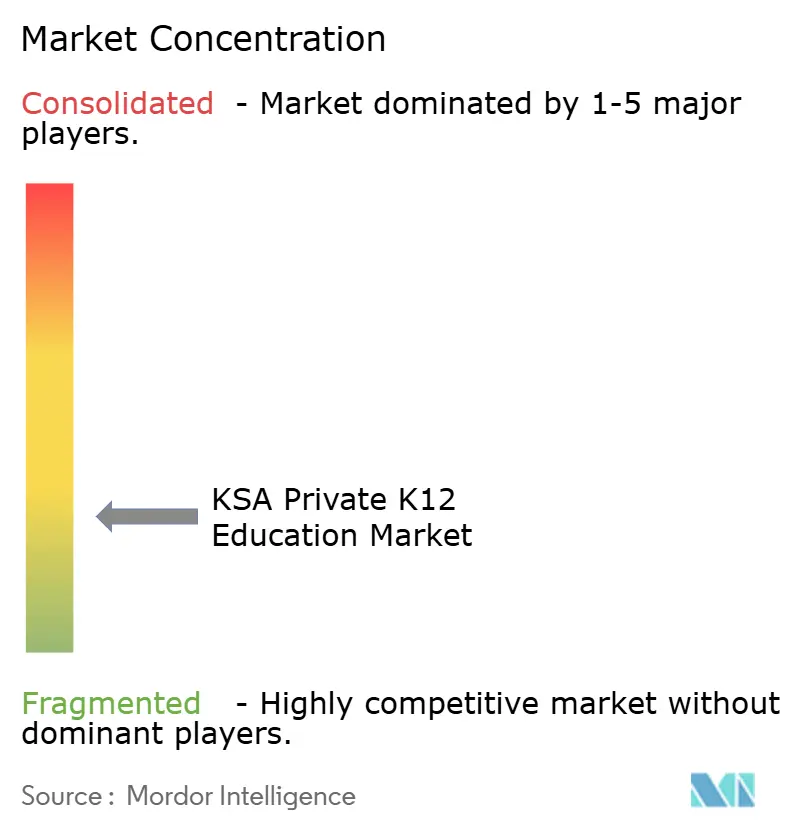

La fragmentation caractérise le marché de l'éducation privée K-12 en Arabie Saoudite, où les cinq premiers opérateurs détenaient moins d'un quart des revenus de 2024, ce qui se traduit par un score de concentration de marché de 3 et laisse une marge considérable pour la construction d'une échelle par acquisition. Maarif Education, opérant en tant que consolidateur, a utilisé des réserves de capital pour acquérir Ibn Khaldoun Education Company. Cette acquisition a porté les effectifs totaux au-delà d'un seuil notable, reflétant une orientation stratégique vers des regroupements régionaux visant à réaliser des économies d'achats et à favoriser l'intégration de marque. Le Fonds saoudien pour l'éducation de 300 millions USD d'EFG Hermes illustre l'afflux de financements institutionnels à la recherche de flux de trésorerie prévisibles liés aux fondamentaux démographiques ; son acquisition du portefeuille Britus Education le positionne comme un concurrent multi-géographique en plein essor. Les partenariats technologiques illustrent un autre axe de rivalité, comme en témoigne l'accord de contenu exclusif de McGraw-Hill avec Maarif qui intègre des moteurs d'apprentissage adaptatif sur dix campus, élevant le niveau de performance que les concurrents doivent atteindre pour rester compétitifs [4]McGraw Hill, "McGraw Hill, Maarif Education forgent un partenariat exclusif pour stimuler l'apprentissage hybride," McGrawHill.com .

Les perturbateurs émergents diversifient le secteur en déployant des modèles d'école virtuelle et une pédagogie centrée sur l'IA, comme en témoigne le protocole d'accord d'Ataa Educational avec Semanoor pour lancer la première plateforme K-12 entièrement en ligne du Royaume. Ces innovations répondent aux besoins des familles expatriées en transit et des élèves saoudiens surdoués à la recherche de parcours accélérés sans contrainte géographique, ajoutant ainsi de l'élasticité à la taille du marché de l'éducation privée K-12 en Arabie Saoudite. Les opérateurs locaux de taille intermédiaire se différencient via des propositions de valeur de niche telles que des laboratoires STEAM, des programmes de théâtre bilingues ou des programmes de leadership intégrant la foi, qui captent des segments de parents spécifiques peu disposés à payer des frais internationaux premium mais exigeant une qualité supérieure à celle des écoles traditionnelles à dominante arabophone. La surveillance réglementaire sur les plafonds de frais de scolarité et les spécifications des installations fonctionne à la fois comme obstacle et comme avantage concurrentiel : si les exigences de conformité augmentent les bases de coûts, les acteurs habiles transforment l'adhérence en preuve marketing d'assurance qualité.

L'expansion géographique reste une tactique concurrentielle saillante ; les chaînes entrées tôt dans les régions Nord et Est bénéficient d'un avantage de premier entrant à mesure que ces corridors augmentent leur production économique et l'aisance de leurs résidents. L'intégration verticale de la maternelle au secondaire fluidifie les entonnoirs d'inscription et amplifie le revenu à vie par famille, permettant des campagnes de bourses agressives qui attirent des élèves performants qui élèvent les classements des tests standardisés. Les écosystèmes EdTech continuent de remodeler la conception pédagogique, et les partenariats avec des institutions de recherche comme KAUST alimentent des boucles d'innovation continue que les petites écoles peinent à reproduire. Malgré une rivalité accrue dans les districts matures, le marché global de l'éducation privée K-12 en Arabie Saoudite continue d'afficher une croissance à deux chiffres, préservant l'espace pour que les acteurs cherchant à croître en taille et les boutiques spécialisées prospèrent sous l'orientation pro-privée de Vision 2030.

Leaders du secteur de l'éducation privée K-12 en Arabie Saoudite

Ataa Educational Company

Ma'arif for Education & Training

GEMS Education KSA

Al-Khaleej Training & Education (Ajyal)

Al-Rowad International Schools

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Spark Education Platform a acquis une participation majoritaire dans Qimam El Hayat International School, située à Riyad. Cette acquisition a permis à l'école d'augmenter substantiellement sa capacité en passant à un campus plus grand.

- Novembre 2024 : Maarif Education a finalisé la prise de contrôle d'Ibn Khaldoun Education Company, créant le plus grand opérateur K-12 du Royaume avec des effectifs dépassant 36 000 élèves.

- Novembre 2024 : EFG Hermes a lancé un Fonds saoudien pour l'éducation de 300 millions USD et a simultanément acquis le portefeuille Britus Education composé de sept écoles du CCG avec 12 000 places, signalant une stratégie de regroupement agressive dans la région.

- Août 2024 : Ataa Educational a ouvert Buckswood School Riyadh et a transféré Al Wasat National School vers un nouveau complexe, portant la capacité totale de 1 400 à 2 590 places et introduisant le programme britannique avec des options de Baccalauréat International.

Périmètre du rapport sur le marché de l'éducation privée K-12 en Arabie Saoudite

Le ministère de l'Éducation est chargé de superviser le système éducatif K-12 en Arabie Saoudite. Les écoles publiques enseignent généralement davantage de matières religieuses que les établissements privés. Il existe également plusieurs écoles internationales, notamment pour les étrangers.

Le marché de l'éducation privée K-12 en Arabie Saoudite est segmenté par frais de scolarité (moins de SAR 15 000 par an, de SAR 15 000 à 30 000 par an, de SAR 30 000 à 80 000 par an, et au-dessus de SAR 80 000 par an), par programme scolaire (américain, britannique, arabe, CBSE, et autres programmes), et par région (Riyad, Djeddah, Province orientale, et autres régions). Le rapport propose la taille du marché et les prévisions pour le marché de l'éducation privée K-12 en Arabie Saoudite en valeur (millions USD) pour tous les segments ci-dessus.

| Moins de SAR 15 000 par an |

| De SAR 15 000 à 30 000 par an |

| De SAR 30 000 à 80 000 par an |

| Au-dessus de SAR 80 000 par an |

| ��������������� |

| Britannique |

| Arabe |

| CBSE |

| Autre programme scolaire |

| Élèves expatriés |

| Élèves locaux |

| Riyad |

| Djeddah |

| Province orientale |

| Autre région |

| Par frais de scolarité | Moins de SAR 15 000 par an |

| De SAR 15 000 à 30 000 par an | |

| De SAR 30 000 à 80 000 par an | |

| Au-dessus de SAR 80 000 par an | |

| Par programme scolaire | ��������������� |

| Britannique | |

| Arabe | |

| CBSE | |

| Autre programme scolaire | |

| Par nationalité | Élèves expatriés |

| Élèves locaux | |

| Par région (Arabie Saoudite) | Riyad |

| Djeddah | |

| Province orientale | |

| Autre région |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'éducation privée K-12 en Arabie Saoudite en 2026 ?

Le marché de l'éducation privée K-12 en Arabie Saoudite est évalué à 9,94 milliards USD en 2026 et est en bonne voie pour atteindre 15,45 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance des inscriptions dans les écoles privées saoudiennes ?

L'expansion démographique, les objectifs de capital humain de Vision 2030, la maternelle obligatoire et la demande croissante de programmes internationaux soutiennent collectivement une croissance des inscriptions à deux chiffres.

Quel programme scolaire détient la plus grande part parmi les écoles privées saoudiennes ?

Les programmes britanniques sont en tête avec une part de 32,94 % en 2025, bien que les filières américaines connaissent la croissance la plus rapide avec un CAGR de 11,24 %.

Pourquoi les modèles PPP sont-ils importants pour la construction d'écoles ?

Les PPP réduisent les charges en capital souverain tout en accordant aux opérateurs des contrats sécurisés sur 20 ans, générant des flux de trésorerie prévisibles qui attirent les investisseurs institutionnels.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers opérateurs contrôlent moins d'un quart des revenus, signalant une marge considérable pour les fusions, acquisitions et expansions en terrain vierge.

Quel rôle joue l'IA dans les salles de classe saoudiennes ?

Les financements soutenus par le gouvernement et les partenariats universitaires accélèrent l'adoption de plateformes d'apprentissage adaptatif, améliorant les résultats aux tests et palliant les pénuries d'enseignants.

Dernière mise à jour de la page le: