Taille et part du marché de l'éducation K 12

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

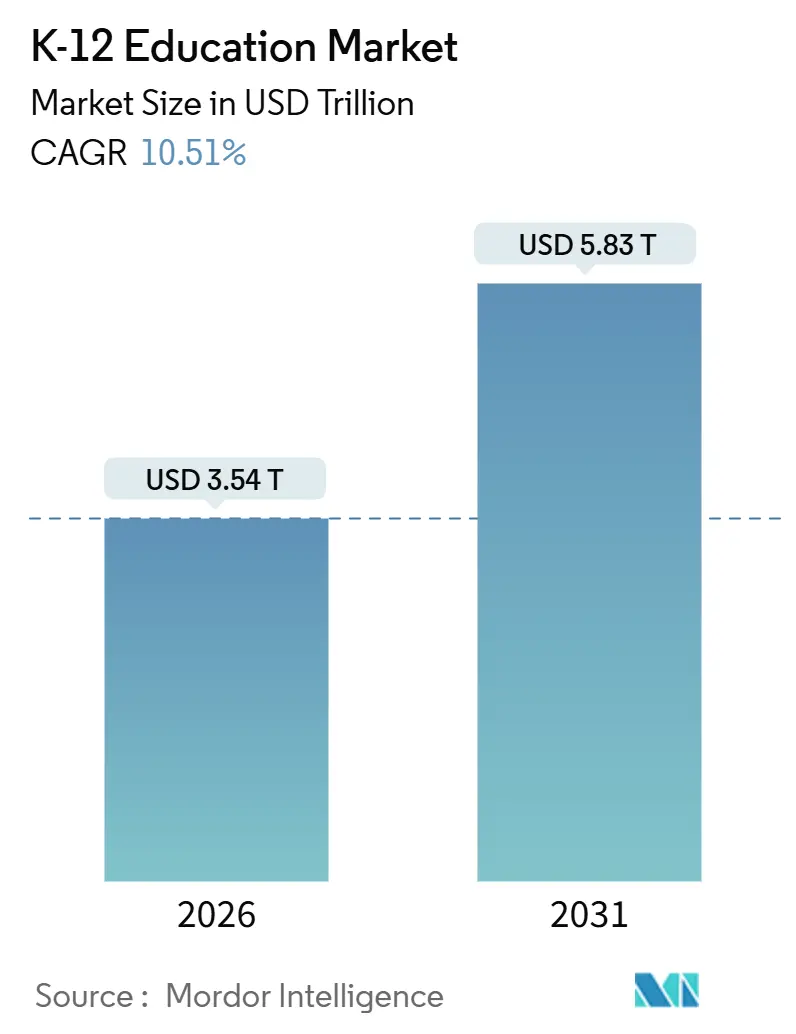

| Taille du Marché (2026) | 3.54 Trillions de dollars américains |

| Taille du Marché (2031) | 5.83 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éducation K 12 par ����������

La taille du marché de l'éducation K 12 s'établit à 3 540 milliards USD en 2026 et devrait atteindre 5 830 milliards USD d'ici 2031, avec un CAGR de 10,51 %. La numérisation rapide remodèle l'expérience en classe, entremêlant l'analyse par IA, les outils de simulation immersive et l'infrastructure axée sur le cloud à l'enseignement quotidien. Les prix du matériel informatique baissent, la couverture haut débit s'élargit et les mandats gouvernementaux continuent de financer les achats d'appareils, créant un terrain fertile pour l'expansion des plateformes. Les fournisseurs de technologies en place proposent des suites de productivité à coût zéro associées à des abonnements matériels, érodant la domination de longue date des éditeurs traditionnels. Parallèlement, les collaboratives de programmes en open source compriment les marges sur l'édition imprimée, incitant les acteurs du manuel scolaire à se réorienter vers des programmes de micro-certifications en vente directe aux consommateurs et des manuels électroniques adaptatifs. Les obstacles à l'adoption demeurent — la fracture numérique, la fragmentation des marchés publics et les lacunes en matière de formation des enseignants — mais les perspectives à moyen terme restent fortement orientées à la hausse, à mesure que les normes d'interopérabilité arrivent à maturité et que le financement axé sur les résultats gagne du terrain.

Principaux enseignements du rapport

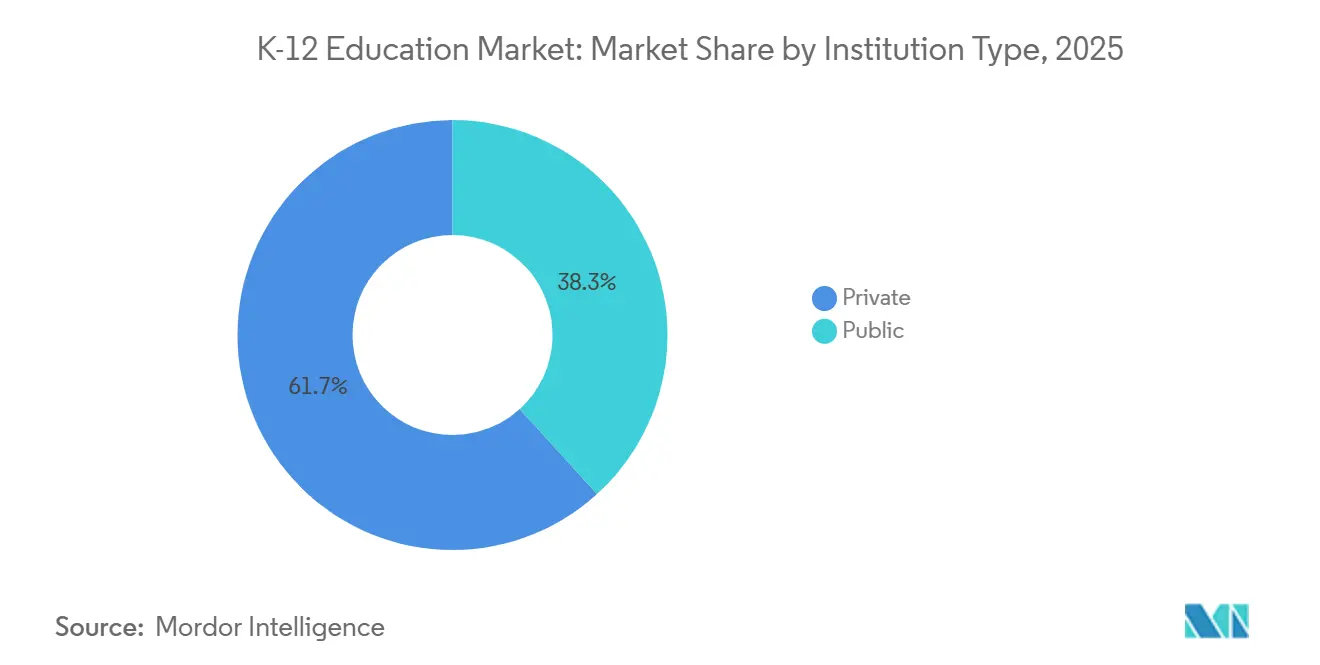

- Par type d'établissement, les écoles publiques ont dominé avec 61,74 % de la part de marché de l'éducation K 12 en 2025, tandis que les écoles privées devraient se développer à un CAGR de 11,54 % jusqu'en 2031.

- Par modèle d'apprentissage, l'enseignement en présentiel a représenté 60,32 % du chiffre d'affaires de 2025, tandis que les écoles entièrement en ligne et virtuelles progressent à un CAGR de 11,47 % jusqu'en 2031.

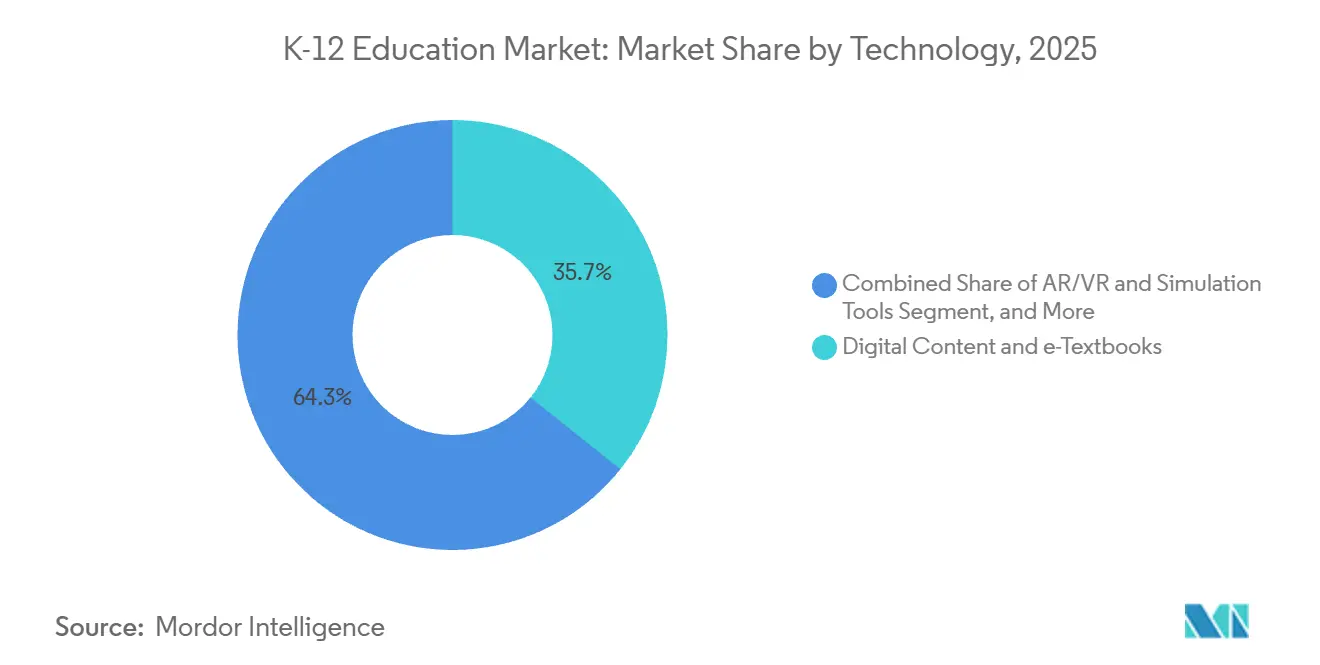

- Par technologie, le contenu numérique et les manuels électroniques ont représenté 35,74 % des dépenses de 2025, alors que les outils de RA/RV et de simulation devraient croître à un CAGR de 11,83 %.

- Par application, les programmes de lycée ont représenté 39,59 % de la valeur de 2025, tandis que le segment préprimaire et primaire devrait afficher un CAGR de 11,61 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,14 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'éducation K 12

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyse de l'apprentissage par IA | +2.1% | Mondial, adoption précoce en Amérique du Nord, en Chine et en Inde | Moyen terme (2-4 ans) |

| Mandats gouvernementaux pour la numérisation des salles de classe | +1.9% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Pénétration croissante des appareils numériques et de l'accès haut débit | +1.7% | Mondial, accélération en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante de plateformes d'apprentissage personnalisé et adaptatif | +1.5% | Amérique du Nord, Europe, Australie, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Émergence de la micro-certification pour la préparation à la carrière | +0.8% | Amérique du Nord, Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Collaborations sur les programmes en open source au niveau des districts | +0.6% | Amérique du Nord, Europe, certaines villes d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'analyse de l'apprentissage par IA améliore les résultats des élèves

Les tableaux de bord prédictifs font désormais apparaître en quasi-temps réel les lacunes de maîtrise, permettant une intervention opportune qui améliore les taux de réussite trimestriels. Les districts américains utilisant des modèles d'alerte précoce ont identifié les élèves à risque avec une précision de 78 % en 2025, améliorant le niveau de compétence de 12 points. La Chine a suivi cette démarche en imposant des évaluations adaptatives dans 50 000 collèges cette année-là. L'Inde a affecté 50 milliards INR (600 millions USD) à l'infrastructure d'IA, et des projets pilotes dans le Karnataka ont amélioré les résultats en mathématiques de 15 % d'ici la fin de 2025. Les fournisseurs proposant des systèmes en boucle fermée — des diagnostics alimentant des plans de cours automatisés — décrochent des contrats pluriannuels, exerçant une pression sur les éditeurs qui s'appuient sur des banques de tests statiques. À mesure que la formation progresse et que les normes de données se stabilisent, ce moteur apportera la plus grande impulsion à la croissance à moyen terme.

Mandats gouvernementaux pour la numérisation des salles de classe

Le financement est de plus en plus lié aux critères de connectivité et aux ratios de pénétration des appareils. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) a orienté 7,2 milliards USD vers la modernisation du haut débit scolaire, catalysant l'adoption des plateformes cloud.[1]Commission fédérale des communications, « Financement du programme E-Rate pour les écoles et les bibliothèques », fcc.gov Le Plan d'action pour l'éducation numérique de l'Europe a engagé 10 milliards EUR (11,3 milliards USD) pour des affichages interactifs, avec des audits de conformité par la Commission européenne en 2026. La Corée du Sud, l'Australie et d'autres pays précurseurs ont imposé des délais pour les manuels numériques, déclenchant des vagues de marchés publics de plusieurs milliards de dollars. Bien que ces dépenses soutiennent les revenus à court terme, les districts doivent budgétiser les renouvellements récurrents de logiciels pour pérenniser les gains.

Pénétration croissante des appareils numériques et de l'accès haut débit

Des tablettes robustes abordables et des Chromebooks à moins de 200 USD ont porté les expéditions d'appareils éducatifs à 47 millions d'unités en 2025. BharatNet a connecté 250 000 écoles villageoises indiennes à la fibre optique, comblant les lacunes là où les postes d'enseignants vacants dépassaient 20 %. Le déploiement de la 4G au ����é������ a atteint 35 000 campus, libérant la demande de cours vidéo en streaming. Le Royaume-Uni a distribué 1,3 million d'ordinateurs portables à des apprenants défavorisés, réduisant l'écart de travail à domicile. À mesure que l'infrastructure s'améliore, la fidélité aux plateformes et la consommation de contenu augmentent, apportant un soutien durable à la courbe de croissance.

Demande croissante de plateformes d'apprentissage personnalisé et adaptatif

Les districts se tournent désormais vers des logiciels qui calibrent automatiquement la difficulté, récompensant les résultats plutôt que le nombre de licences par poste. L'adoption aux É�ٲ��ٲ�-���Ծ��� a bondi à 18 millions d'élèves en 2025, avec des revenus d'abonnement en hausse de 22 %. Les utilisateurs de DreamBox ont progressé de 1,5 niveau scolaire après des sessions hebdomadaires de 60 minutes, persuadant 450 districts de renouveler leurs contrats. Les modèles européens basés sur les compétences délivrent des micro-certifications à la maîtrise, et des projets pilotes en Nouvelle-Galles du Sud ont réduit le soutien scolaire de 18 %. L'efficacité démontrée maintiendra les dépenses des districts, soutenant la dynamique à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fracture numérique dans les districts ruraux et à faibles revenus | -1.3% | Mondial, aiguë en Amérique du Sud, en Afrique, dans les zones rurales d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Litiges relatifs à la confidentialité des données des élèves freinant les déploiements | -1.1% | Amérique du Nord, Europe (juridictions RGPD) | Court terme (≤ 2 ans) |

| Résistance des enseignants à l'adoption des technologies | -0.7% | Mondial, prononcée en Europe et dans certaines parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragmentation des processus d'achat allongeant les cycles de vente | -0.5% | Amérique du Nord, Allemagne, ����é������, systèmes décentralisés | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Fracture numérique dans les districts ruraux et à faibles revenus

Les lacunes infrastructurelles risquent d'aggraver les inégalités de réussite. En 2024, 9,7 millions d'élèves américains n'avaient pas accès à un haut débit fiable à domicile, principalement en Appalachie, dans les territoires tribaux et dans le delta du Mississippi. En Afrique subsaharienne, seules 28 % des écoles étaient électrifiées, rendant les outils en ligne peu pratiques.[2]UNESCO, « Connectivité scolaire en Afrique subsaharienne », unesco.org Les ratios d'appareils dans les zones rurales de l'Inde ont atteint 40:1 en 2025, obligeant à revenir au tableau noir. Les districts du nord-est du ����é������ accusent encore un retard de 50 % par rapport à l'adoption urbaine. Tant que les subventions et les programmes de don d'appareils ne se développeront pas à grande échelle, la fracture numérique amputera de 1,3 point la croissance à court terme.

Litiges relatifs à la confidentialité des données des élèves freinant les déploiements

Les amendes réglementaires et les recours collectifs forcent des pauses de plateformes et des remaniements coûteux. La Commission fédérale du commerce des É�ٲ��ٲ�-���Ծ��� a infligé une pénalité de 6 millions USD à un fournisseur en 2024 pour suivi de géolocalisation non autorisé.[3]Commission fédérale du commerce, « Actions d'exécution COPPA 2024 », ftc.gov Trois fournisseurs européens de LMS ont fait face à 12 millions EUR (13,6 millions USD) de pénalités RGPD en 2025, incitant les districts à des moratoires. La loi californienne actualisée sur la confidentialité des données des élèves exige désormais des audits de sécurité annuels, augmentant les coûts de conformité des fournisseurs de 18 %. L'Australie a introduit des règles d'opt-in pour le suivi comportemental, ralentissant les déploiements d'IA. Tant que les cadres de protection de la vie privée dès la conception ne deviendront pas la norme, l'incertitude juridique pèsera sur l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'établissement : les écoles privées surpassent le secteur public

Les écoles publiques représentaient 61,74 % du marché de l'éducation K 12 en 2025, reflétant l'ampleur des inscriptions et les subventions fédérales pour les appareils. Les établissements privés, cependant, affichent une croissance de 11,54 % grâce à la mise en place d'abonnements premium à des plateformes d'apprentissage adaptatif, de laboratoires de RA/RV et de programmes de micro-certification qui justifient la hausse des frais de scolarité. La taille du marché de l'éducation K 12 pour les écoles privées s'élargit le plus rapidement en Inde, où des chaînes telles que la Delhi Public School ont dépensé 4,2 milliards USD en EdTech en 2025. Les écoles à charte font le lien entre les deux mondes, combinant le financement public avec des marchés publics agiles pour tester la progression basée sur les compétences. Les fournisseurs ciblant ce segment bénéficient de valeurs de contrats plus élevées, de cycles de vente plus courts et de moins de bureaucratie que dans le secteur public.

Les contraintes budgétaires freinent de nombreux districts publics, les poussant vers des manuels en open source et des subventions ponctuelles pour le matériel plutôt que vers des licences SaaS pluriannuelles. Même ainsi, leurs vastes bases d'utilisateurs sont essentielles à l'échelle des plateformes. Les fournisseurs doivent donc proposer des solutions interopérables, alignées sur les normes, et des modèles de financement patients pour remporter des appels d'offres. Dans l'ensemble, la dynamique des écoles privées devrait continuer à alimenter les revenus, tandis que les districts publics restent l'ancre de volume du marché de l'éducation K 12.

Par modèle d'apprentissage : les écoles virtuelles gagnent du terrain

Les salles de classe en présentiel détenaient 60,32 % de parts en 2025, mais les académies virtuelles progressent à un CAGR de 11,47 % alors que les familles privilégient la flexibilité et que les districts font face à des pénuries d'enseignants. Les écoles virtuelles sous la marque K12 accueillaient 185 000 élèves et généraient 1,6 milliard USD de revenus en 2025. La part de marché de l'éducation K 12 des modèles entièrement en ligne augmente le plus rapidement en Chine, où des changements de politique ont réorienté les budgets de tutorat parascolaire vers des programmes numériques en journée. Les formats hybrides ajoutent des laboratoires vidéo synchrones aux salles de classe locales, maximisant les enseignants certifiés rares sur de vastes zones géographiques.

Les besoins de socialisation des jeunes élèves et les préférences des districts aisés soutiennent le noyau des établissements physiques, mais la demande de cours avancés et d'options sélectives au niveau secondaire alimente les inscriptions numériques. Les prestataires virtuels doivent donc investir dans l'engagement en direct, la collaboration entre pairs et un accompagnement robuste pour pallier les risques d'isolement et satisfaire aux critères de responsabilité.

Par technologie : la RA/RV comme leader de croissance

Le contenu numérique et les manuels électroniques ont capté 35,74 % des dépenses technologiques en 2025, mais le ralentissement de la croissance expose ces catégories à l'érosion des prix. Parallèlement, les solutions de RA/RV et de simulation s'accélèrent à un CAGR de 11,83 %, portées par des casques tels que le Meta Quest 3 qui abaissent les seuils de coût du matériel. La taille du marché de l'éducation K 12 pour les plateformes de RA/RV augmente fortement, les gains de rétention de 18 à 24 % surpassant les résultats des manuels statiques. Les écoles européennes ont acheté 85 000 casques ClassVR en 2025, associés à un contenu aligné sur les programmes qui réduit le temps de préparation des enseignants.

Les suites traditionnelles de gestion de l'apprentissage et d'évaluation restent indispensables, mais la différenciation concurrentielle se déplace vers la notation pilotée par IA et l'analyse prédictive. Les fournisseurs qui intègrent des modules immersifs aux flux de données des LMS pourront pratiquer des prix premium, tandis que les fournisseurs de manuels électroniques purs risquent la banalisation.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application (niveau scolaire) : l'éducation précoce en plein essor

Les programmes de lycée dominaient toujours les dépenses avec 39,59 % de parts en 2025, soutenus par des plateformes de préparation à la carrière, des cours à double crédit et des outils de préparation aux études supérieures. Néanmoins, la cohorte préprimaire et primaire progresse à un CAGR de 11,61 % alors que les neurosciences valident les applications gamifiées de phonétique et de numératie. Les programmes de Waterford.org ont apporté 1,8 mois de croissance supplémentaire en lecture aux élèves Title I, attirant de nouvelles subventions. La taille du marché de l'éducation K 12 allouée aux logiciels d'éducation précoce évolue rapidement en Chine, où les régulateurs ont approuvé 47 applications préscolaires en 2025.

La demande au niveau du collège progresse principalement en Asie du Sud et en Afrique subsaharienne, où les données démographiques restent favorables. Les outils pour le niveau secondaire sont désormais en concurrence sur l'étendue des options sélectives et l'intégration avec les services de relevés de notes, illustrée par les récentes fusions entre LMS et certifications. Les fournisseurs doivent donc trouver un équilibre entre une UX adaptée à l'âge, des contrôles parentaux et l'alignement sur les normes pour des niveaux scolaires disparates.

Analyse géographique

L'Amérique du Nord a conservé 40,14 % des revenus de 2025, soutenue par 7,2 milliards USD de subventions de connectivité E-Rate et de solides mandats étatiques pour le contenu numérique. Les districts américains allouent d'importants postes budgétaires aux abonnements cloud, aux tableaux de bord d'analyse et aux cycles de renouvellement des appareils, cimentant la domination des fournisseurs en place. Le Canada a investi 1,2 milliard CAD (880 millions USD) en 2025 pour étendre l'accès aux salles de classe intelligentes aux communautés autochtones.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,97 %, portée par le déploiement national du tutorat par IA en Chine et le programme de fibre optique rurale de l'Inde. La taille du marché de l'éducation K 12 en Asie-Pacifique dépassera l'Amérique du Nord avant 2031 si la dynamique politique actuelle se maintient. Les gouvernements continuent de subventionner le matériel et d'imposer des plateformes d'évaluation adaptative pour pallier les pénuries d'enseignants.

L'Europe progresse plus lentement en raison de règles strictes de souveraineté des données qui favorisent les systèmes hébergés localement ou en open source, allongeant les cycles de marchés publics. Le DigitalPakt Schule allemand a injecté 6,5 milliards EUR (7,3 milliards USD) jusqu'en 2024, mais la mise en œuvre par les districts accuse encore 18 mois de retard par rapport aux attributions de financement. Le Royaume-Uni a amélioré le taux de possession d'appareils parmi les ménages à faibles revenus à 81 % en 2025, grâce à des investissements de 1,8 milliard GBP (2,3 milliards USD).

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent fragmentés. Le ����é������ représente 55 % des dépenses EdTech en Amérique latine, bien que les lacunes de connectivité persistent dans les États ruraux du nord-est. Au Moyen-Orient et en Afrique, les projets pilotes de salles de classe intelligentes prospèrent aux Émirats arabes unis et en Arabie saoudite dans le cadre de la Vision 2030, tandis que l'Afrique du Sud et le Nigeria sont aux prises avec des insuffisances infrastructurelles. Les fournisseurs cherchant une croissance régionale doivent adapter leurs prix au pouvoir d'achat variable et proposer des fonctionnalités hors ligne là où la bande passante reste rare.

Paysage concurrentiel

Le secteur est modérément fragmenté. Google Workspace for Education desservait 170 millions d'élèves en 2025, associé à des Chromebooks représentant 52 % des expéditions d'appareils K 12 aux É�ٲ��ٲ�-���Ծ���. Microsoft Teams for Education comptait 200 millions d'utilisateurs actifs, intégrant le suivi des progrès en lecture par IA et la vidéoconférence. Apple positionne les iPads comme des solutions premium axées sur la confidentialité, renforcées par les déploiements de ClassKit 2.0 qui ont attiré 120 applications partenaires.

Pearson+ pour le K 12 a attiré 1,2 million d'utilisateurs en six semaines, signalant un appétit pour les modèles de vente directe aux parents. McGraw-Hill a associé le tutorat propulsé par GPT à son système ALEKS, obtenant des gains de 19 % en algèbre lors de projets pilotes. OpenStax, quant à lui, a distribué 3,8 millions de manuels numériques gratuits, augmentant la pression sur les prix des fournisseurs de contenu traditionnels.

Des perturbateurs spécialistes s'emparent de niches. Squirrel AI a développé le tutorat adaptatif à 3,2 millions d'élèves chinois, tandis que l'application de communication ClassDojo connecte 50 millions d'utilisateurs et s'étend vers le contenu d'apprentissage socio-émotionnel. Google explore la détection du désengagement par IA ; Microsoft se concentre sur la traduction multilingue.

Pour survivre, les fournisseurs de niveau intermédiaire doivent soit s'intégrer horizontalement, en proposant des écosystèmes full-stack, soit se spécialiser verticalement dans des niches à haute valeur telles que l'analyse en éducation spécialisée ou les certifications basées sur les compétences. La portée de distribution, l'interopérabilité et la conformité en matière de confidentialité décideront des gagnants à long terme sur le marché de l'éducation K 12.

Leaders du secteur de l'éducation K 12

McGraw-Hill Education (Platinum Equity)

Pearson plc

Cengage Group

Stride Inc.

TAL Education Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft Education a dévoilé un plan de 500 millions USD pour étendre les tuteurs d'IA en lecture et en mathématiques à 15 000 écoles américaines Title I sur trois ans.

- Décembre 2025 : Google for Education s'est associé à l'Inde pour équiper 25 000 écoles publiques de l'Uttar Pradesh et du Bihar en Chromebooks et Workspace, pour une valeur de 320 millions USD.

- Novembre 2025 : Pearson a lancé Pearson+ pour le K 12 à 9,99 USD par mois, totalisant 1,2 million d'abonnements en six semaines.

- Octobre 2025 : Instructure a acquis le service de certifications Parchment pour 275 millions USD, intégrant les relevés de notes dans le LMS Canvas.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'éducation de la maternelle à la terminale comme l'ensemble des dépenses publiques et privées liées à l'enseignement formel de la maternelle à la terminale, couvrant les frais de scolarité, le personnel, les installations physiques, le matériel pédagogique et l'infrastructure d'apprentissage numérique dans le monde entier. Les valeurs sont exprimées en dollars américains constants de 2025 et couvrent les allocations gouvernementales, les dépenses des ménages et les revenus des services commerciaux.

Exclusion du champ d'application : les programmes professionnels à cycle court dispensés après la douzième année ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par type d'établissement

- Public

- �ʰ�����é

- Par modèle d'apprentissage

- Présentiel traditionnel

- Hybride

- Entièrement en ligne / Écoles virtuelles

- Par technologie

- Systèmes de gestion de l'apprentissage (LMS)

- Contenu numérique et manuels électroniques

- Outils d'évaluation et d'analyse

- Plateformes de collaboration et de communication

- Outils de RA/RV et de simulation

- Autres technologies

- Par application (niveau scolaire)

- École préprimaire et école primaire (K-5)

- Collège (6-8)

- Lycée (9-12)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- É�����ٱ�

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de district, des directeurs des technologies de l'éducation de l'État, des économes d'écoles privées et des distributeurs EdTech en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations ont permis de vérifier les hypothèses de subvention, de saisir les cycles de rafraîchissement des appareils et d'évaluer les changements probables vers des calendriers hybrides, nous aidant ainsi à réconcilier des indicateurs secondaires disparates.

Recherche documentaire

Nous avons commencé par consulter les ministères des finances, l'Institut de statistique de l'UNESCO, l'ensemble de données de la Banque mondiale sur le financement de l'éducation et les documents budgétaires nationaux, qui révèlent les dépenses par élève, l'évolution des inscriptions et les achats d'appareils numériques. Des associations professionnelles telles que la National School Boards Association, EdTech UK et l'Asia-Pacific Smart Learning Council ont fourni des critères d'adoption pour les systèmes de gestion de l'apprentissage et les ratios de large bande. Les rapports annuels des éditeurs de manuels scolaires cotés en bourse et des grands opérateurs scolaires ont clarifié les prix de vente moyens et les trajectoires des frais, tandis que Dow Jones Factiva et D&B Hoovers ont fourni des pistes de revenus vérifiées pour les chaînes d'écoles privées. Les sources citées ici illustrent nos recherches documentaires et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous avons ancré un modèle descendant qui intègre les budgets nationaux de l'éducation et les données sur les frais de scolarité des ménages dans des bases de dépenses régionales, qui sont ensuite validées par des vérifications sélectives ascendantes telles que les livraisons d'unités de manuels scolaires et les comptages d'inscriptions en fonction des frais de scolarité. Les variables clés comprennent les taux bruts d'inscription, la croissance du salaire moyen des enseignants, la pénétration des appareils par étudiant, les taux d'adoption des LMS en nuage et la migration des inscriptions du public vers le privé. Les prévisions s'appuient sur une régression multivariée qui lie les dépenses au PIB par habitant, à la population d'âge scolaire et aux courbes de prix des équipements numériques, avec une analyse de scénario pour les chocs de relance budgétaire. Les lacunes de couverture dans les échantillons ascendants sont comblées à l'aide de moyennes mobiles sur trois ans provenant de districts comparables.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes, les écarts sont vérifiés par rapport aux fourchettes d'élasticité historiques et les prévisions rétrospectives sont comparées aux années précédentes avant d'être approuvées. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique ou des fluctuations macroéconomiques font passer une donnée au-delà d'une fourchette de tolérance prédéfinie.

Pourquoi la base d'éducation K-12 du Mordor inspire-t-elle confiance ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des catégories de dépenses, des bases monétaires et des rythmes de mise à jour différents.

En rattachant chaque dollar à des lignes budgétaires clairement documentées et à des points de prix réels, ���������� offre une base de référence que les décideurs peuvent auditer avec un minimum d'effort.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,23 billions de dollars (2025) | Renseignements sur le Mordor | - |

| 2,79 billions de dollars (2024) | Conseil régional A | omet les flux de soutien scolaire privé et les subventions provinciales en dehors de l'ensemble des données de l'OCDE, en s'appuyant sur un seul ensemble de données gouvernementales |

| 130,6 milliards de dollars (2024) | Journal professionnel B | Ne comptabilise que les revenus de la plateforme d'apprentissage en ligne, à l'exclusion des salaires des enseignants et de l'entretien des locaux. |

| 153,4 milliards de dollars (2024) | Plate-forme industrielle C | L'accent est mis sur le matériel et les logiciels EdTech, sans tenir compte des dépenses d'enseignement et d'investissement. |

La comparaison montre comment des champs d'application plus étroits ou des modèles à source unique compriment les estimations de dépenses. En combinant des données fiscales vérifiées, des données d'inscription en direct et des contrôles primaires périodiques, Mordor fournit une base de référence équilibrée et transparente que les utilisateurs peuvent retracer, reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'éducation K 12 en 2026 ?

Il totalise 3 540 milliards USD, avec un CAGR projeté de 10,51 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide dans les dépenses EdTech K 12 ?

Les outils de RA/RV et de simulation, progressant à un CAGR de 11,83 % à mesure que les prix des casques baissent et que les programmes immersifs gagnent du terrain.

Pourquoi les écoles privées adoptent-elles la technologie plus rapidement que les écoles publiques ?

La flexibilité des frais de scolarité permet aux établissements privés de financer des plateformes adaptatives premium et des laboratoires de RA/RV, soutenant une croissance de 11,54 % jusqu'en 2031.

Quelle région contribuera le plus aux nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique, dont la croissance annuelle est prévue à 11,97 % alors que la Chine et l'Inde développent le tutorat par IA et le haut débit rural.

Quel est le principal obstacle à l'adoption numérique dans le K 12 ?

Les fractures numériques persistantes dans les districts ruraux et à faibles revenus, qui amputent actuellement de 1,3 point de pourcentage la croissance globale jusqu'à ce que les lacunes infrastructurelles soient comblées.

Comment les réglementations sur la confidentialité affectent-elles les fournisseurs EdTech ?

Le RGPD et les lois étatiques américaines ont déclenché des amendes et des pauses contractuelles, augmentant les coûts de conformité et retardant les déploiements, réduisant la croissance à court terme d'environ 1,1 point de pourcentage.

Dernière mise à jour de la page le: