Taille et part du marché japonais des emballages en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

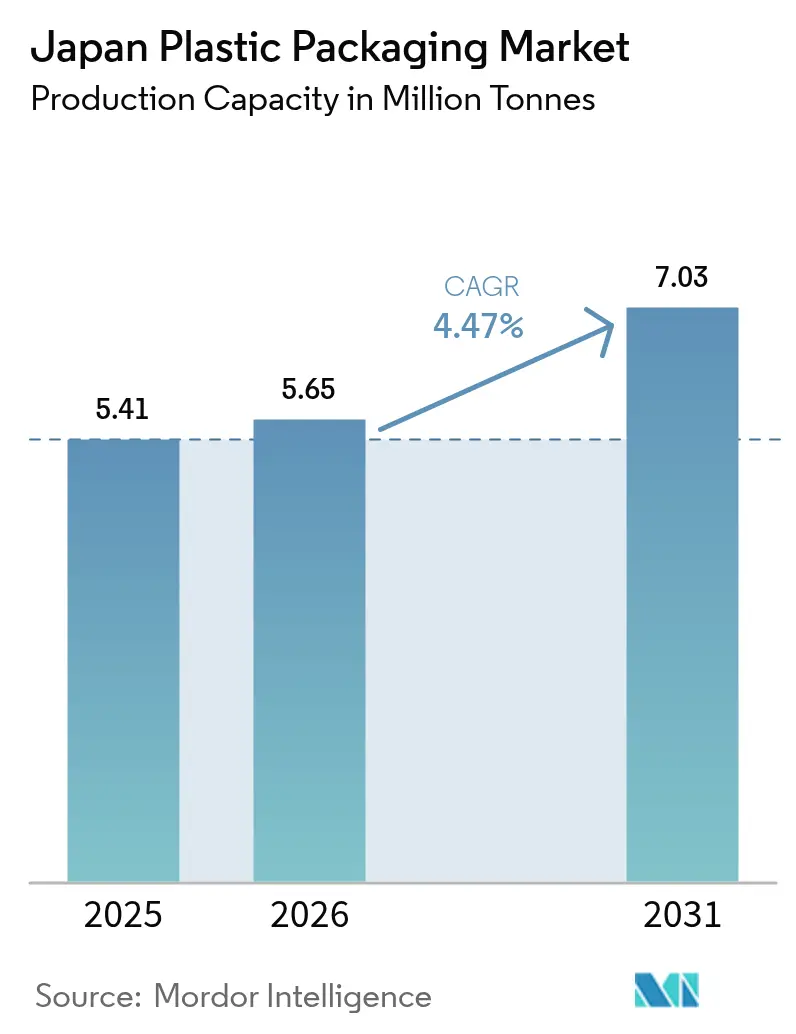

| Taille du marché de l'année de base (2025) | 5.41 Millions de tonnes |

| Volume du Marché (2026) | 5.65 Millions de tonnes |

| Volume du Marché (2031) | 7.03 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des emballages en plastique par ����������

La taille du marché japonais des emballages en plastique était évaluée à 5,41 millions de tonnes en 2025 et devrait croître de 5,65 millions de tonnes en 2026 pour atteindre 7,03 millions de tonnes d'ici 2031, à un CAGR de 4,47 % au cours de la période de prévision (2026-2031). La demande persistante des centres de traitement des commandes du commerce électronique, la consommation pharmaceutique croissante chez les citoyens âgés et les engagements des propriétaires de marques en faveur des objectifs d'économie circulaire soutiennent cette trajectoire de croissance.[1]Plastic Waste Management Institute, "Le recyclage des plastiques au Japon," pwmi.or.jp Les transformateurs de films souples profitent de l'essor de l'épicerie en ligne et du commerce de détail spécialisé, tandis que les fournisseurs de résines bénéficient des programmes de bouteilles allégées qui stabilisent les volumes de PET malgré les objectifs de réduction des matériaux. Les subventions nationales pour les projets pilotes de recyclage chimique élargissent les options de matières premières, mais les frais étendus de Responsabilité Élargie des Producteurs (REP) intensifient le contrôle des coûts tout au long de la chaîne de valeur. La tension sur le marché du travail accélère l'automatisation, incitant les petits transformateurs à fusionner avec des groupes intégrés capables de financer la robotique et les systèmes de qualité pilotés par les données.

Principaux enseignements du rapport

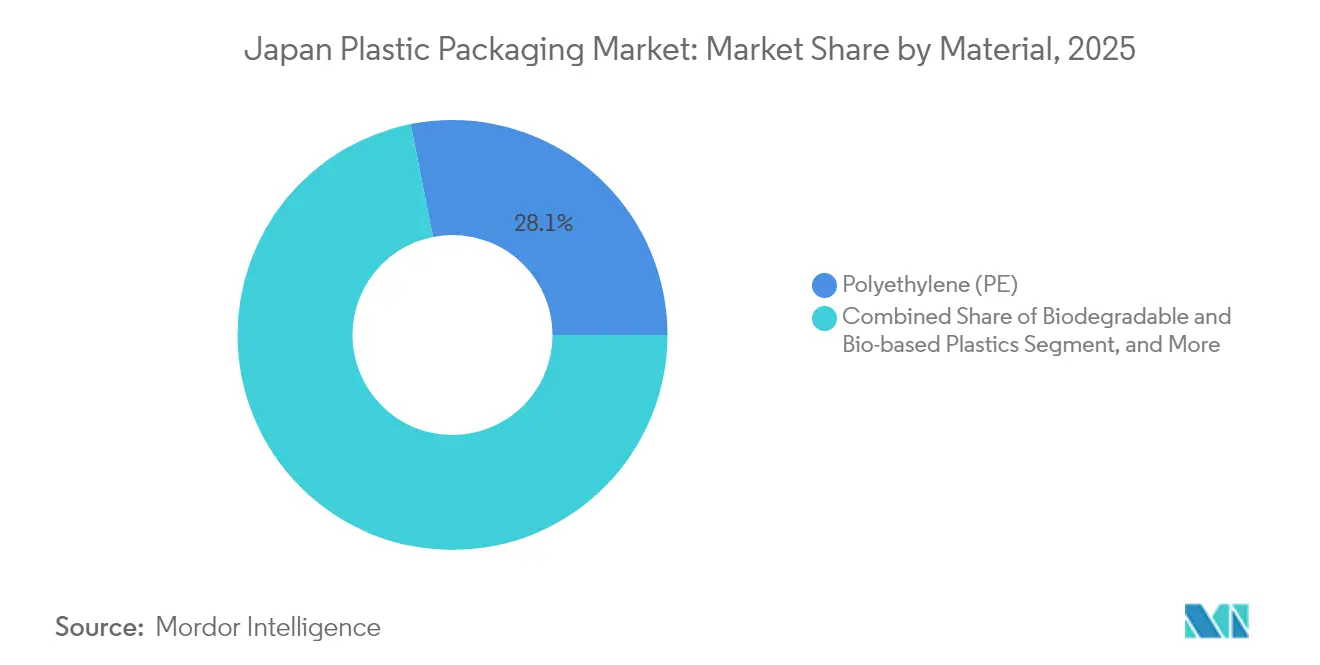

- Par matériau, le polyéthylène détenait 28,12 % de la part du marché japonais des emballages en plastique en 2025 ; les plastiques biosourcés, bien qu'inférieurs à 5 % du tonnage aujourd'hui, affichent le CAGR le plus rapide à 4,93 % jusqu'en 2031.

- Par type, le segment souple représentait 53,85 % de la taille du marché japonais des emballages en plastique en 2025 et mène la croissance prévisionnelle avec un CAGR de 5,84 % jusqu'en 2031.

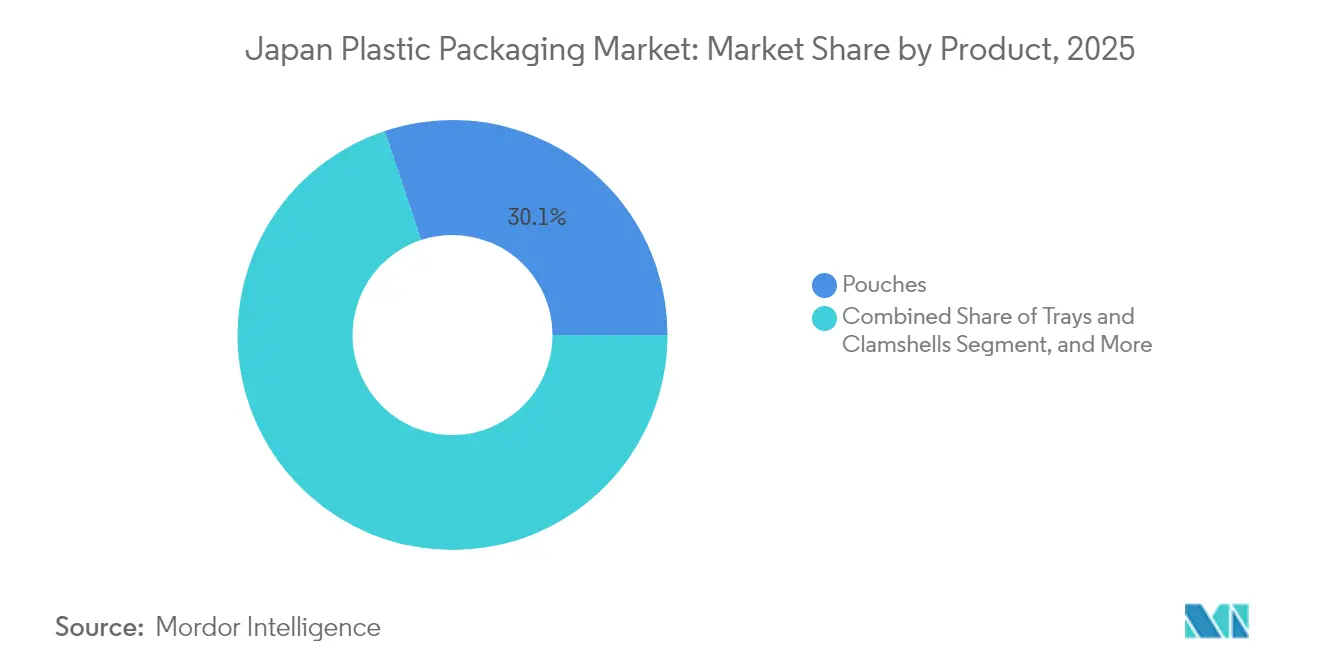

- Par produit, les sachets étaient en tête avec 30,10 % de la taille du marché japonais des emballages en plastique en 2025 et connaissent la croissance la plus rapide avec un CAGR de 5,21 % jusqu'en 2031.

- Par utilisateur final, les applications alimentaires ont capté 29,10 % de la part du marché japonais des emballages en plastique en 2025 ; les soins personnels enregistrent le CAGR le plus élevé à 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des emballages en plastique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce électronique stimulant la demande d'emballages souples à haute barrière | +0.8% | À l'échelle nationale, plus forte dans le corridor Tokyo–Osaka | Moyen terme (2 à 4 ans) |

| Vieillissement de la population accroissant la demande de formats blister et sachet pharmaceutiques | +0.6% | À l'échelle nationale, plus élevée dans les préfectures rurales | Long terme (≥ 4 ans) |

| Allègement des bouteilles PET pour boissons réduisant les coûts et stimulant les volumes | +0.4% | À l'échelle nationale, pôles PET dans le Kansai et le Kanto | Court terme (≤ 2 ans) |

| Essor des aliments de commodité augmentant l'utilisation des sachets rétortables | +0.5% | Grandes zones urbaines | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les projets pilotes de recyclage chimique | +0.3% | Complexes de Chiba, Mizushima et Osaka | Long terme (≥ 4 ans) |

| Diffusion des films mono-matériaux revêtus au plasma pour les objectifs de recyclabilité 2030 | +0.2% | Centres de R&D à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Croissance du commerce électronique stimulant la demande d'emballages souples à haute barrière

Les volumes de colis traités par Japan Post et les transporteurs privés continuent de battre des records, incitant les détaillants en ligne à spécifier des emballages capables de résister à une distribution en plusieurs étapes sans suremballage. Les producteurs de films répondent avec des structures multicouches combinant EVOH et mLLDPE qui offrent des performances de barrière à l'oxygène à épaisseur réduite, réduisant ainsi les émissions logistiques et le coût de fret par unité.[2]EY Japon, "Stratégie durable pour les emballages en plastique souple," ey.com Il en résulte des gains de volume réguliers pour les transformateurs spécialisés dans la stratification et l'impression numérique, consolidant le canal du commerce électronique comme le principal nouveau nœud de demande pour le marché japonais des emballages en plastique.

Vieillissement de la population accroissant la demande de formats blister et sachet pharmaceutiques

Les citoyens âgés de 65 ans et plus représentent désormais plus de 29 % de la population japonaise, ce qui augmente les volumes d'ordonnances et la consommation de compléments alimentaires en vente libre. Les conditionneurs pharmaceutiques signalent une croissance à deux chiffres des volumes pour les blisters à pression avec repères tactiles et les sachets faciles à déchirer qui aident les personnes âgées ayant une force de préhension réduite. Les réformes réglementaires qui encouragent les soins à domicile intensifient le besoin d'emballages de conformité en dose unitaire, une tendance qui injecte une demande résiliente dans le marché japonais des emballages en plastique.

Allègement des bouteilles PET pour boissons réduisant les coûts et stimulant les volumes

Les leaders nationaux des boissons ont réduit le poids moyen des bouteilles d'environ 20 % depuis 2020 tout en maintenant la stabilité en rayon. Les économies de matériaux créent de la marge pour des promotions de prix qui défendent les parts de marché face aux canettes en aluminium et au verre. Les transformateurs en bénéficient car les ventes unitaires augmentent même si la résine par bouteille diminue, maintenant la consommation globale de PET à peu près stable. Le marché japonais des emballages en plastique bénéficie donc d'une isolation volumique malgré les objectifs de durabilité qui mettent l'accent sur la réduction des matériaux.

Essor des aliments de commodité augmentant l'utilisation des sachets rétortables

Les consommateurs urbains aux emplois du temps chargés privilégient de plus en plus les repas à réchauffer provenant des épiceries de proximité. Les sachets rétortables prolongent la durée de conservation jusqu'à 18 mois sans réfrigération, libérant les détaillants des contraintes d'espace en chaîne du froid. Les producteurs adoptent des constructions tout-polypropylène qui résistent à la stérilisation à 121 °C tout en étant éligibles aux flux de recyclage en matériau unique. La demande de sachets rétortables assure un taux de croissance supérieur au marché pour les sachets, renforçant le leadership des emballages souples au sein du marché japonais des emballages en plastique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais de Responsabilité Élargie des Producteurs (REP) plus stricts sur les plastiques à usage unique | -0.7% | Toutes les municipalités, les plus élevés dans les arrondissements de Tokyo | Court terme (≤ 2 ans) |

| Passage des consommateurs vers des alternatives en papier et en verre | -0.4% | Commerce de détail haut de gamme dans les grandes villes | Moyen terme (2 à 4 ans) |

| Engagements zéro plastique des grands groupes de produits de grande consommation | -0.3% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Volatilité des prix du naphta perturbant l'économie des coûts des résines | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Frais de Responsabilité Élargie des Producteurs plus stricts sur les plastiques à usage unique

La loi japonaise sur la REP oblige désormais les propriétaires de marques à financer la collecte et le recyclage, augmentant les dépenses de conformité jusqu'à 60 % pour les catégories à usage unique. À mesure que les factures arrivent, les fabricants alimentaires s'efforcent de reconcevoir des emballages qui réduisent le grammage ou se tournent vers des contenants réutilisables. La charge à court terme réduit les marges bénéficiaires et tempère l'expansion des volumes sur le marché japonais des emballages en plastique.

Passage des consommateurs vers des alternatives en papier et en verre

La perception devance la science alors que les acheteurs des centres-villes assimilent le non-plastique à l'écologie. Plusieurs marques premium de thé et de confiserie sont passées à des sachets en papier doublés de revêtements en bioresine, acceptant une durée de conservation plus courte en échange de gains marketing. Bien que le plastique reste indispensable pour les besoins de haute barrière, ce changement détourne la demande des grades de films de commodité et oblige les transformateurs à mettre à jour leurs portefeuilles de produits au sein du marché japonais des emballages en plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le PE conserve son échelle tandis que les grades biosourcés s'accélèrent

Le polyéthylène détenait une part de 28,12 % de la taille du marché japonais des emballages en plastique en 2025, soutenu par sa polyvalence dans les films d'épicerie et les revêtements industriels. Les avantages en termes de coûts et une infrastructure de traitement mature maintiennent sa domination, mais les engagements de décarbonation poussent les propriétaires de marques à tester le bio-PE de substitution fabriqué à partir d'éthanol de canne à sucre. Les plastiques biosourcés, bien qu'inférieurs à 5 % du tonnage aujourd'hui, affichent le CAGR le plus rapide à 4,93 % et attirent des subventions qui comblent les écarts de prix avec les grades fossiles.

Les groupes de R&D exploitent les nanofibres de cellulose issues des résidus forestiers pour concevoir des résines qui égalent la rigidité du HDPE tout en offrant une biodégradabilité en décharge. Les grands fabricants de résines visent 20 000 tonnes de production dérivée du bioéthanol d'ici 2027, positionnant le Japon pour atteindre l'objectif national de 2 millions de tonnes de bioplastiques d'ici 2030. Ces initiatives introduisent de nouvelles matières premières dans le marché japonais des emballages en plastique, diversifiant l'approvisionnement en matériaux et atténuant la volatilité liée au pétrole brut.

Par type : les formats souples dominent le volume et l'innovation

Les emballages souples ont capté 53,85 % de la part du marché japonais des emballages en plastique en 2025 et mènent la croissance prévisionnelle avec un CAGR de 5,84 %. Les films économes en matériaux minimisent les émissions de fret et l'espace de stockage, essentiels pour la densité des colis du commerce électronique. Les avancées en stratification sans solvant et en presses numériques raccourcissent les changements de maquette, permettant aux transformateurs de répondre aux SKU en édition limitée sans stocks coûteux. Les catégories rigides telles que les bocaux et les pots persistent dans les produits de base ambiants, mais leur croissance est inférieure à celle de leurs homologues souples en raison d'une intensité en résine plus élevée.

Des films brevetés à séparation de couches permettent un décollement post-consommation qui alimente des flux de polymères uniques, érodant les désavantages de recyclabilité historiquement liés aux sachets multicouches. À mesure que les objectifs nationaux de recyclage se resserrent, ce changement renforce la part du segment souple dans le marché japonais des emballages en plastique tout en contenant les impacts sur le cycle de vie.

Par produit : les sachets surperforment en termes de commodité et de durabilité

Les sachets représentaient 30,10 % de la taille du marché japonais des emballages en plastique en 2025 et ont connu la croissance la plus rapide avec un CAGR de 5,21 %. Les formats debout et à bec verseur remplacent les bouteilles rigides dans les sauces et les détergents, offrant un poids d'emballage 70 % plus léger et 80 % moins d'émissions de CO₂ par camion. Pour les personnes âgées, les encoches faciles à déchirer et les larges ouvertures facilitent la préparation des repas, liant les changements démographiques à l'adoption des sachets.

Les propriétaires de marques déploient des sachets rétortables en PP mono-matériau qui résistent à la stérilisation à haute température et s'intègrent parfaitement dans les installations de valorisation des matériaux. Des étiquettes intelligentes intégrées dans des sachets pharmaceutiques de haute valeur surveillent l'humidité, transformant l'emballage en un nœud actif de contrôle qualité. Ces attributs ancrent les sachets comme le principal moteur d'innovation au sein du marché japonais des emballages en plastique.

Par secteur d'utilisation finale : l'alimentation domine, les soins personnels progressent

Les applications alimentaires détenaient 29,10 % de la part du marché japonais des emballages en plastique en 2025, ancrées par des codes d'hygiène stricts et un écosystème dynamique de commerces de proximité. Les portions contrôlées répondent à la réduction de la taille des ménages, soutenant la demande de films multicouches avec des barrières gazeuses qui préservent la saveur sans réfrigération.

Les soins personnels enregistrent le CAGR le plus élevé à 6,18 % jusqu'en 2031, alors que les groupes cosmétiques lancent des sachets de recharge et des flacons à pompe sans air qui promettent une réduction de 50 % du plastique par utilisation. Les pots en PET haute clarté avec contenu recyclé renforcent le positionnement premium tout en répondant aux critères d'écolabels. Ces gains repositionnent les soins personnels d'une niche à un moteur de croissance dans le marché japonais des emballages en plastique.

Analyse géographique

La fabrication d'emballages en plastique se concentre le long du corridor Tokyo-Osaka, où 70 % du PIB est généré, permettant aux transformateurs de s'approvisionner en résines auprès des pôles pétrochimiques intégrés de Chiba et Mizushima. Les artères efficaces du Shinkansen fret et des autoroutes assurent une livraison en un jour à 85 % des points de vente au détail, réduisant les besoins en entreposage et permettant aux propriétaires de marques de gérer des stocks allégés.

Le Kansai accueille des grands groupes de boissons et de produits chimiques qui collaborent au recyclage du PET en boucle fermée, avec l'unité de dépolymérisation à l'échelle industrielle d'Osaka ciblant le traitement de 60 000 tonnes par an d'ici 2027. Le gouvernement de Kyushu offre jusqu'à 300 millions de JPY de subventions d'investissement (2,0 millions d'USD) pour les projets d'emballages durables, attirant des transformateurs d'aliments déshydratés qui exportent vers l'Asie du Sud-Est.

Des normes nationales uniformes de contact alimentaire simplifient la production multi-sites, mais les barèmes de frais de REP locaux varient, obligeant les propriétaires de marques à suivre les ordonnances municipales. La logistique des matières premières entrantes repose sur des terminaux pétrochimiques côtiers, créant une exposition aux perturbations liées aux typhons, que les entreprises atténuent par des stratégies de double approvisionnement. Ces dynamiques géographiques façonnent collectivement la résilience de l'approvisionnement dans le marché japonais des emballages en plastique.

Paysage concurrentiel

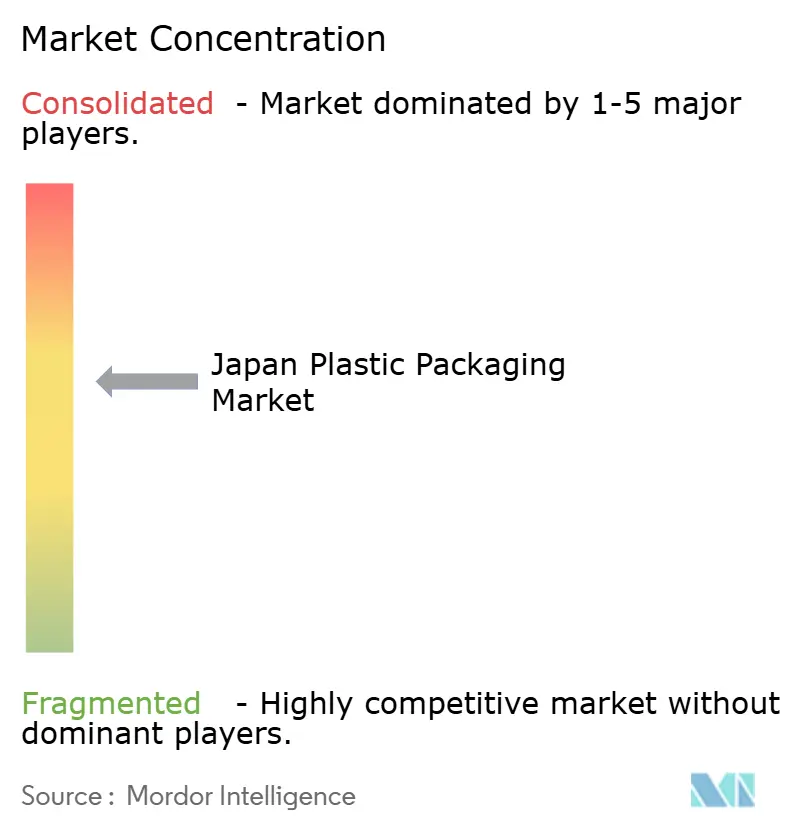

Les cinq premiers fournisseurs représentent collectivement environ 42 % du volume, donnant lieu à un secteur modérément concentré où l'échelle coexiste avec la spécialisation de niche. Les grands groupes tels que TOPPAN, Toyo Seikan, Amcor Japan et Toppan Printing s'appuient sur des lignes intégrées d'extrusion, de revêtement et de transformation pour offrir des solutions clés en main. Les entreprises de taille intermédiaire se taillent des niches dans les cosmétiques, les sachets d'échantillons ou les étiquettes à fort retrait.

L'acquisition par TOPPAN de la division TFP de Sonoco pour 1,8 milliard d'USD en avril 2025 a propulsé l'entreprise parmi les trois premiers acteurs mondiaux des souples et a approfondi la capacité en films à haute barrière.[3]TOPPAN Holdings, "Finalisation de l'acquisition de Sonoco Flexible," toppan.com Les fabricants de résines s'associent à des recycleurs dans des consortiums de boucles chimiques, sécurisant les matières premières et atteignant les objectifs d'émissions de portée 3. Les priorités stratégiques convergent vers l'automatisation, la robotique réduisant les effectifs jusqu'à 30 % sur les nouvelles lignes de sachets tout en améliorant la traçabilité.

Les batailles de propriété intellectuelle s'intensifient autour des additifs capteurs d'oxygène et des revêtements plasma qui permettent des structures mono-matériaux. Les entreprises co-développent des protocoles volontaires d'empreinte carbone pour anticiper les mandats réglementaires, transformant la conformité en matière de durabilité en un avantage concurrentiel au sein du marché japonais des emballages en plastique.

Leaders du secteur japonais des emballages en plastique

Toyo Seikan Group Holdings, Ltd.

Takemoto Yohki Co. Ltd.

Takigawa Corporation

Amcor Group

Toppan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bio-X et Anipitaru ont formé un partenariat en capital pour déployer du PLA résistant à la chaleur pour les outils médicaux vétérinaires et les accessoires pour animaux de compagnie.

- Avril 2025 : TOPPAN a finalisé son acquisition de la division TFP de Sonoco pour 1,8 milliard d'USD, élargissant la production de films à haute barrière en Asie et en Europe.

- Mars 2025 : Idemitsu Kosan et Mitsui Chemicals ont commencé à étudier la consolidation d'une unité d'éthylène de Chiba pour améliorer l'utilisation des actifs et réduire les émissions de CO₂ de 15 %.

- Février 2025 : Resonac a obtenu 8 milliards de JPY (54 millions d'USD) du Fonds pour l'innovation verte de la NEDO pour développer le recyclage chimique des déchets plastiques mixtes.

Périmètre du rapport sur le marché japonais des emballages en plastique

Le plastique léger réduit les coûts de transport et la consommation d'énergie. Sa durabilité protège les produits contre les dommages lors de l'expédition et de la manutention. En formant une barrière contre l'humidité, l'air et les contaminants, l'emballage en plastique maintient non seulement la fraîcheur des aliments et d'autres articles, mais prolonge également leur durée de conservation. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché japonais des emballages en plastique est segmenté par type (plastique rigide, plastique souple), par secteur d'utilisation finale (alimentation, boissons, santé, soins personnels et ménage) et par produits (bouteilles, bocaux, sachets, plateaux, contenants, sacs, films, emballages). Les tailles et prévisions du marché sont fournies en termes de volume (tonnes) pour tous les segments ci-dessus.

| Polyéthylène téréphtalate (PET) | |

| Polyéthylène (PE) | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité et linéaire basse densité | |

| Polyéthylène linéaire basse densité (LLDPE) | |

| Polypropylène (PP) | |

| Plastiques biosourcés | |

| Autres matériaux |

| Plastique rigide |

| Plastique souple |

| Bouteilles et bocaux |

| ����î�ٱ�� |

| Sachets |

| Plateaux et barquettes |

| Bouchons et fermetures |

| Autres produits |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Soins personnels et ménage |

| Autres secteurs d'utilisation finale |

| Par matériau | Polyéthylène téréphtalate (PET) | |

| Polyéthylène (PE) | Polyéthylène haute densité (PEHD) | |

| Polyéthylène basse densité et linéaire basse densité | ||

| Polyéthylène linéaire basse densité (LLDPE) | ||

| Polypropylène (PP) | ||

| Plastiques biosourcés | ||

| Autres matériaux | ||

| Par type | Plastique rigide | |

| Plastique souple | ||

| Par produit | Bouteilles et bocaux | |

| ����î�ٱ�� | ||

| Sachets | ||

| Plateaux et barquettes | ||

| Bouchons et fermetures | ||

| Autres produits | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Commerce de détail et commerce électronique | ||

| Fabrication industrielle | ||

| Soins personnels et ménage | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché japonais des emballages en plastique ?

Le marché totalise 5,65 millions de tonnes en 2026.

À quelle vitesse le secteur va-t-il croître jusqu'en 2031 ?

Les prévisions tablent sur un CAGR de 4,47 %, portant les volumes à 7,03 millions de tonnes.

Quel type d'emballage connaît la croissance la plus rapide ?

Les formats souples sont en tête avec un CAGR de 5,84 % en raison de la demande liée au commerce électronique et aux aliments de commodité.

Pourquoi les sachets gagnent-ils en popularité auprès des propriétaires de marques ?

Ils réduisent le poids de l'emballage de 70 %, diminuent les émissions logistiques et offrent désormais une recyclabilité en matériau unique.

Comment les frais de REP influencent-ils le choix des matériaux ?

Des frais plus élevés sur les plastiques à usage unique poussent les entreprises à réduire l'épaisseur des films ou à passer à des formats réutilisables et recyclables.

Dernière mise à jour de la page le: