Taille et part du marché japonais de l'imagerie nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

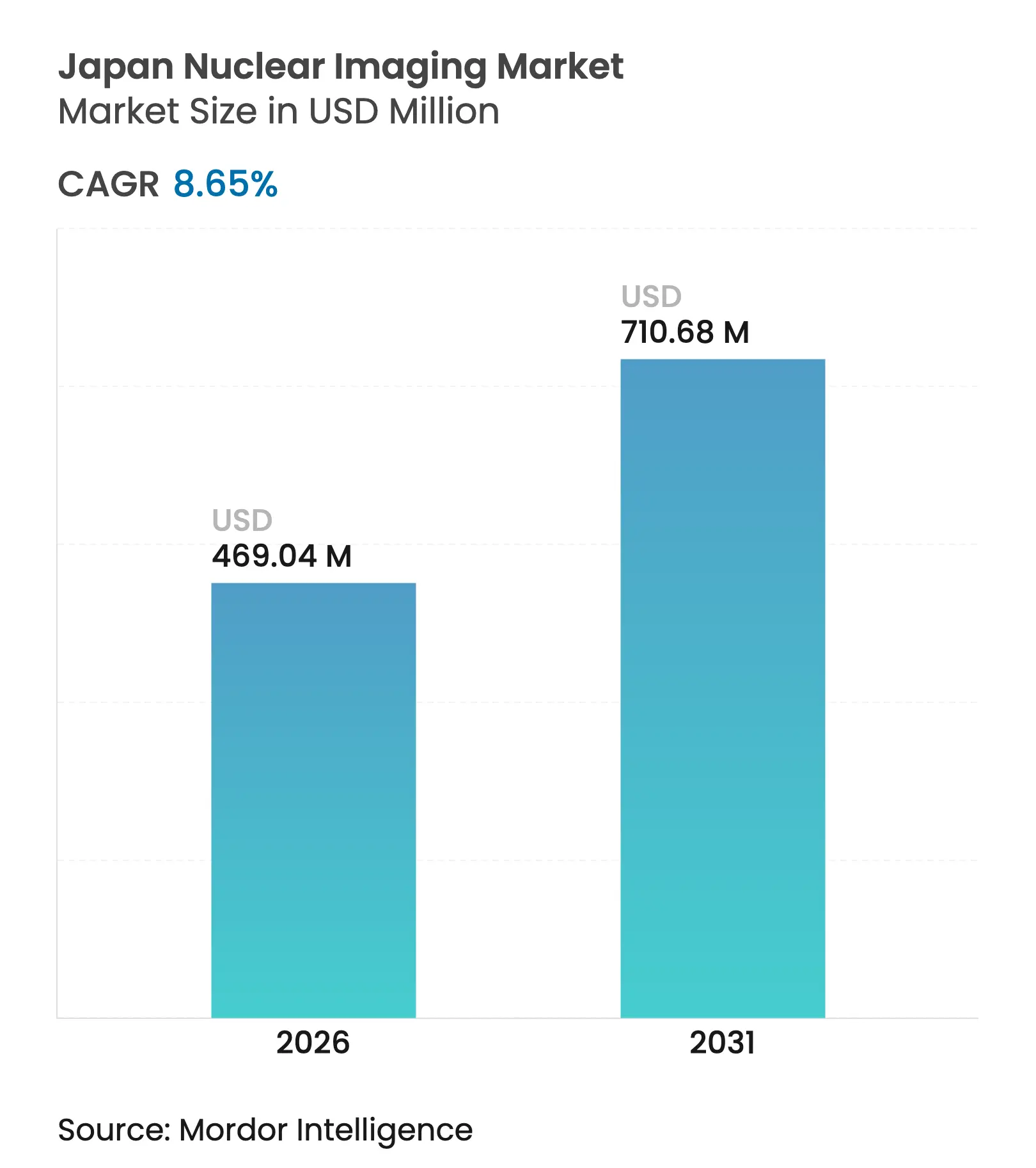

| Taille du marché de l'année de base (2025) | 431.71 Millions de dollars américains |

| Taille du Marché (2026) | 469.04 Millions de dollars américains |

| Taille du Marché (2031) | 710.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'imagerie nucléaire par ����������

La taille du marché japonais de l'imagerie nucléaire en 2026 est estimée à 469,04 millions USD, en progression par rapport à la valeur 2025 de 431,71 millions USD, avec des projections pour 2031 indiquant 710,68 millions USD, soit une croissance à un TCAC de 8,65 % sur la période 2026-2031. Le système d'assurance maladie universelle bien financé du Japon, le vieillissement rapide de la population et la base installée importante de scanners TEMP et TEP en font l'environnement d'imagerie diagnostique le plus densément équipé au monde. Les incitations gouvernementales qui associent les dépenses de transformation verte à la production nationale d'isotopes, combinées à la demande hospitalière d'outils de flux de travail améliorés par l'IA, alimentent des mises à niveau régulières des équipements[1]Source : Ministère de l'Économie, du Commerce et de l'Industrie, « Révision des stratégies d'investissement sectorielles », meti.go.jp . La consolidation stratégique, illustrée par l'acquisition totale de Nihon Medi-Physics par GE HealthCare, remodèle le pouvoir des fournisseurs et accélère l'innovation locale en radiopharmaceutiques. Parallèlement, les avancées dans les isotopes pour la thérapie par particules alpha et les algorithmes de reconstruction par apprentissage profond ouvrent des sources de revenus en oncologie de précision qui compensent la pression sur les remboursements des examens cardiaques TEMP conventionnels.

Principaux enseignements du rapport

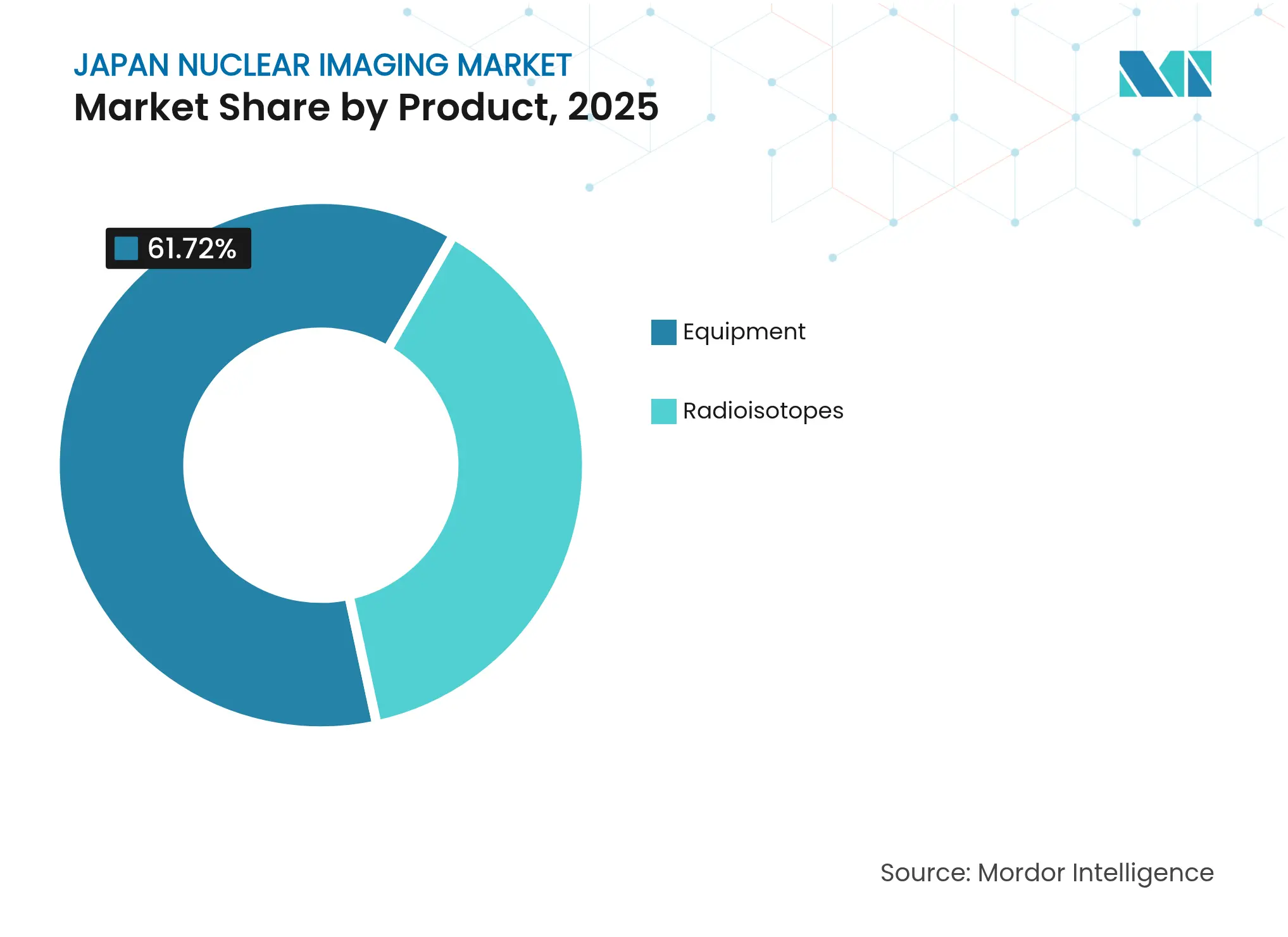

- Par produit, les équipements représentaient 61,72 % de la part du marché japonais de l'imagerie nucléaire en 2025, tandis que les radioisotopes devraient croître à un TCAC de 9,35 % jusqu'en 2031.

- Par application, la cardiologie était en tête avec une part de revenus de 36,35 % en 2025 ; la neurologie devrait progresser à un TCAC de 9,78 % jusqu'en 2031.

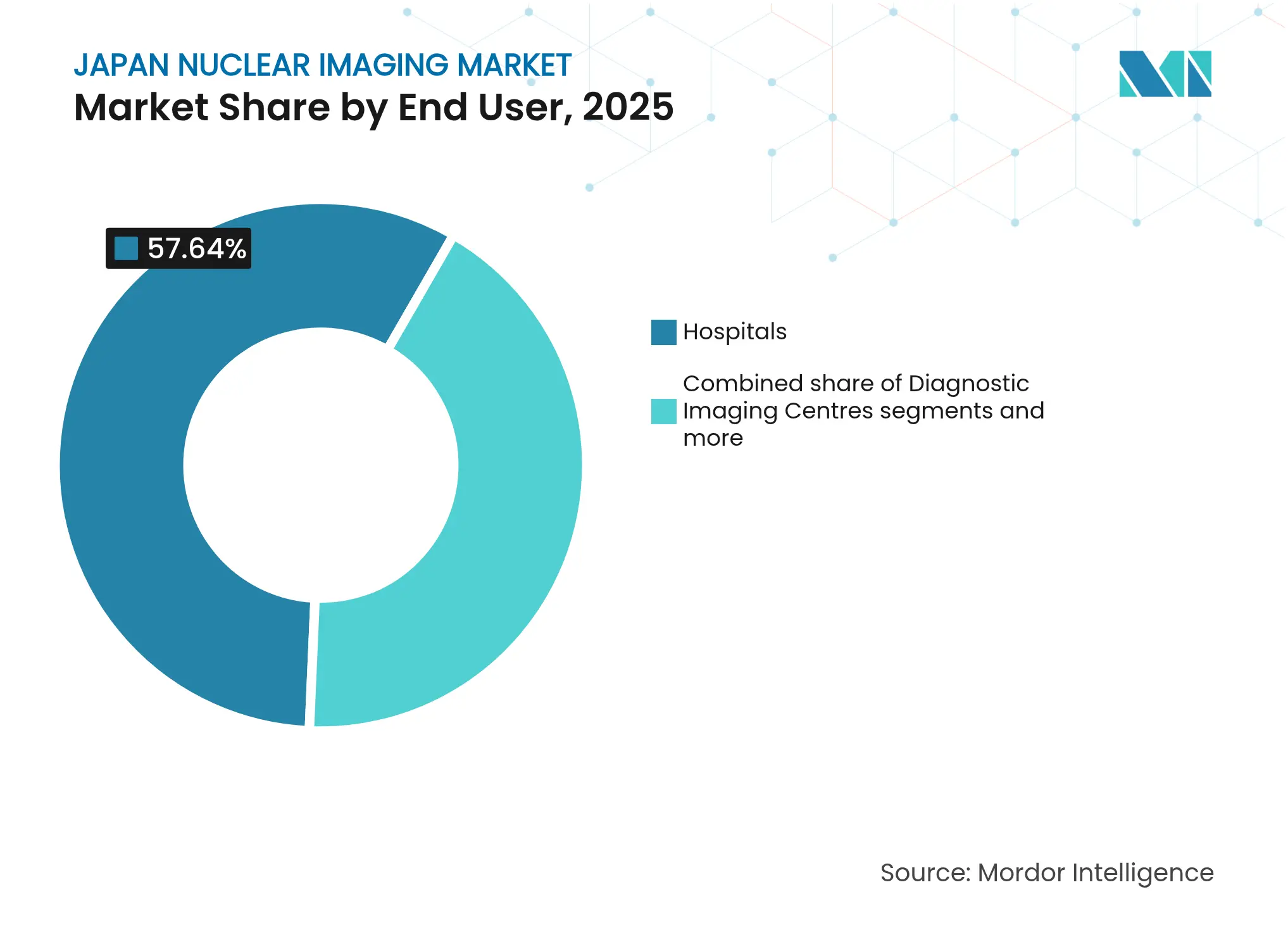

- Par utilisateur final, les hôpitaux représentaient 57,64 % de la taille du marché japonais de l'imagerie nucléaire en 2025, tandis que les centres d'imagerie diagnostique progressent à un TCAC de 10,38 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de l'imagerie nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires dans une population vieillissante | +2.1% | National, concentré dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Élargissement de la couverture d'assurance pour l'imagerie avancée | +1.8% | National, avec des avantages pour les préfectures rurales | Moyen terme (2-4 ans) |

| Financement gouvernemental pour les capacités de production d'isotopes théranostiques | +1.5% | National, axé sur les pôles de recherche de Fukushima et d'Osaka | Long terme (≥ 4 ans) |

| Intégration d'algorithmes de reconstruction basés sur l'IA améliorant la qualité des images | +1.2% | National, adoption précoce dans les hôpitaux universitaires | Court terme (≤ 2 ans) |

| Demande croissante de diagnostics compagnons en oncologie de précision | +1.4% | National, concentré dans les centres de cancérologie | Moyen terme (2-4 ans) |

| Adoption rapide des centres d'imagerie ambulatoire | +0.9% | Zones urbaines, en expansion vers les marchés périurbains | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Prévalence croissante des maladies cardiovasculaires dans une population vieillissante

Le Japon compte désormais plus de 36 millions de résidents âgés de 65 ans ou plus, ce qui génère une demande persistante d'examens de cardiologie nucléaire évaluant la perfusion myocardique avec des agents au technétium-99m. Les hôpitaux accordent la priorité aux mises à niveau des scanners TEMP/TDM haute sensibilité pour identifier l'ischémie infraclinique chez les seniors asymptomatiques, une évolution alignée sur la base de données de la Société japonaise de radiologie qui héberge environ 500 millions d'images anonymisées pour l'entraînement de l'IA. Les outils de reconstruction par apprentissage profond réduisent les temps d'acquisition, diminuant la dose patient tout en préservant la résolution, ce qui améliore le débit dans les établissements urbains surchargés. La politique gouvernementale encourageant la radiologie basée sur la valeur renforce davantage l'imagerie fonctionnelle comme bilan standard avant des procédures interventionnelles coûteuses. L'effet démographique établit donc un plancher de volume à long terme pour les services cardiaques TEMP, malgré la concurrence des technologies d'angiographie TDM.

Élargissement de la couverture d'assurance pour l'imagerie avancée

En avril 2025, le Ministère de la Santé, du Travail et des Affaires sociales a élargi le remboursement de la TEP amyloïde au florbétapir-18F de l'usage diagnostique à la surveillance post-traitement de la thérapie contre la maladie d'Alzheimer, réduisant les frais à la charge des patients et incitant les établissements à installer des capacités TEP supplémentaires. Des évolutions similaires de la couverture sont à l'étude pour les traceurs ciblant le PSMA et les agents théranostiques, signalant une voie de remboursement qui associe la détection précoce à la maîtrise des coûts à long terme. Les préfectures rurales en bénéficient de manière disproportionnée, car l'élargissement de la couverture compense les frais de déplacement vers les hôpitaux métropolitains. Les assureurs associent également des honoraires de scan plus élevés au respect des protocoles de réduction de dose activés par l'IA, encourageant l'adoption de logiciels de reconstruction avancés. En conséquence, la politique des payeurs guide de plus en plus les décisions d'achat vers les systèmes hybrides TEP/IRM et les caméras TEMP prêtes pour l'IA.

Financement gouvernemental pour les capacités de production d'isotopes théranostiques

Les subventions de revitalisation post-Fukushima financent désormais des projets nationaux de cyclotrons et d'accélérateurs supraconducteurs qui fabriquent de l'astate-211 et de l'actinium-225 pour la thérapie alpha ciblée. L'accélérateur électronique supraconducteur RiSA a atteint un gradient de 5 MV/m en juin 2025, une étape vers la production en masse locale d'actinium-225 d'ici 2027. Des efforts parallèles à l'Université d'Osaka et à l'Université d'Hiroshima soutiennent des essais de phase I/II visant à traiter les tumeurs thyroïdiennes et les gliomes réfractaires avec des émetteurs alpha. Ces investissements réduisent l'exposition à la volatilité mondiale du Mo-99, renforcent l'indépendance de l'approvisionnement et positionnent le Japon comme exportateur d'isotopes théranostiques à haute valeur ajoutée.

Intégration d'algorithmes de reconstruction basés sur l'IA améliorant la qualité des images

L'Aquilion ONE/INSIGHT CT de Canon Medical et l'Omni Legend TEP/TDM de GE utilisent des pipelines d'apprentissage profond qui réduisent le temps d'acquisition de 50 % tout en améliorant la récupération du contraste. Un modèle 3D ResNet à 50 couches estime désormais les scores Centiloid à partir de la TEP amyloïde sans co-enregistrement IRM, une étape qui peut étendre le dépistage de la démence aux cliniques communautaires. Les filtres de réduction du bruit pilotés par l'IA permettent aux techniciens de réduire de moitié la dose de radiopharmaceutiques, un avantage précieux face aux contraintes d'approvisionnement en isotopes. Les premiers adoptants — principalement les hôpitaux universitaires — font état de gains de débit qui compensent les frais de licence logicielle en deux ans. Les fournisseurs intègrent donc des modules d'IA au niveau du micrologiciel pour séduire les centres médicaux régionaux sensibles aux coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie chronique due aux perturbations de la chaîne d'approvisionnement mondiale en Mo-99 | -1.6% | Impact mondial, affectant les établissements japonais dépendants des importations | Court terme (≤ 2 ans) |

| Obstacles réglementaires stricts pour les licences d'installation de cyclotrons | -1.1% | National, affectant particulièrement les établissements ruraux et de petite taille | Long terme (≥ 4 ans) |

| Concurrence des avancées rapides en TDM/IRM réduisant les remboursements TEMP | -0.8% | National, concentré dans les marchés urbains compétitifs | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées limitant l'adoption dans les préfectures rurales | -0.7% | Zones rurales et semi-urbaines avec des budgets de santé limités | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Pénurie chronique due aux perturbations de la chaîne d'approvisionnement mondiale en Mo-99

Plus de 85 % des examens de médecine nucléaire japonais reposent sur le technétium-99m, mais le Mo-99 parent de cet isotope est principalement fourni par des réacteurs étrangers vieillissants sujets à des arrêts imprévus. Les retards d'importation contraignent les hôpitaux à reprogrammer les procédures et à rediriger la demande vers la TDM ou l'IRM, réduisant l'utilisation du TEMP. Des cyclotrons de recherche ont validé le bombardement protonique du molybdène naturel pour produire du technétium-99m sans vecteur, mais la mise à l'échelle reste capitalistique. Le risque à court terme favorise les alliances d'achats groupés entre les grands groupes hospitaliers et soutient l'intérêt du gouvernement pour des usines nationales d'isotopes.

Obstacles réglementaires stricts pour les licences d'installation de cyclotrons

La révision 2024 du système de management de la qualité de la PMDA a ajouté une documentation sur le blindage contre les rayonnements, la gestion des déchets et l'alignement sur la norme ISO 13485, portant la durée moyenne de délivrance des licences de cyclotrons à 24 mois[2]Source : PMDA, « Révision des exigences japonaises du système de management de la qualité pour les dispositifs médicaux », pmda.go.jp . Les petits hôpitaux ruraux abandonnent souvent leurs projets d'installation, renforçant la concentration géographique de l'imagerie nucléaire dans les grands centres métropolitains. Si une surveillance rigoureuse maintient la confiance du public, elle élève les barrières à l'entrée pour les start-ups théranostiques émergentes. Les grands groupes de santé exploitent cette asymétrie en négociant des remises sur volume avec les fournisseurs et en captant les flux d'orientation des régions sous-équipées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements face à l'innovation TEP

Les équipements représentaient 61,72 % de la part du marché japonais de l'imagerie nucléaire en 2025, soulignant le rôle ancré de la modalité dans les procédures courantes de cardiologie et d'ostéologie. La base installée du segment bénéficie d'un coût en capital relativement faible, d'une expertise abondante des techniciens et d'une chimie isotopique polyvalente. Les détecteurs modernes en tellurure de cadmium-zinc améliorent la résolution en énergie et réduisent les temps d'examen, des caractéristiques qui préservent la pertinence du TEMP face aux concurrents TEP. Les fournisseurs associent des logiciels d'optimisation de dose activés par l'IA pour s'aligner sur les règles de plafonnement de dose des assureurs, renforçant les cycles de ventes de remplacement.

Les radioisotopes, bien que représentant une faible fraction des unités d'équipement, devraient afficher un TCAC de 9,35 % jusqu'en 2031, le plus rapide dans la combinaison de modalités. L'adoption clinique s'accélère dans les centres de neurologie et d'oncologie où l'imagerie simultanée métabolique et des tissus mous améliore la caractérisation des lésions. Le dispositif TEP à temps de vol BresTome de Shimadzu, homologué par la FDA, marque l'élan d'innovation du Japon dans l'imagerie spécifique aux organes. Du côté des radioisotopes, le technétium-99m conserve le leadership en volume, mais les traceurs au fluor-18 progressent rapidement à mesure que la capacité des cyclotrons s'étend. Les émetteurs alpha émergents tels que l'astate-211 promettent des thérapeutiques différenciées, positionnant les fournisseurs d'équipements pour vendre en complément des cellules chaudes blindées et des logiciels de flux de travail théranostique. Par conséquent, le marché japonais de l'imagerie nucléaire suit une double trajectoire : installations TEMP à haut volume dans les centres régionaux et suites TEP/IRM haut de gamme dans les hôpitaux tertiaires.

Par application : le leadership de la cardiologie remis en question par la croissance de la neurologie

La cardiologie représentait 36,35 % du marché japonais de l'imagerie nucléaire en 2025, grâce à des codes de remboursement bien établis et à une forte familiarité des médecins avec les protocoles de perfusion. Les nouvelles caméras TEMP/TDM permettant des examens en moins de 10 minutes aident les laboratoires de cardiologie à gérer des charges de patients ambulatoires croissantes. Cependant, les applications de neurologie devraient progresser à un TCAC de 9,78 % jusqu'en 2031, portées par l'élargissement des remboursements de la TEP amyloïde et tau et par le vieillissement rapide de la démographie.

Les modèles d'IA quantifient désormais la charge en bêta-amyloïde sans co-enregistrement IRM, réduisant encore le coût et la durée des examens. L'oncologie reste le domaine transversal le plus dynamique, les agents théranostiques reliant l'imagerie à la réponse thérapeutique ; la TEP ciblant le PSMA pour le cancer de la prostate illustre cette boucle de rétroaction diagnostique-thérapeutique étroite. Les examens thyroïdiens et osseux maintiennent une part stable mais une croissance limitée, servant de lest à la demande lors des pénuries d'isotopes.

Par utilisateur final : les centres diagnostiques perturbent la domination hospitalière

Les hôpitaux représentaient 57,64 % de la taille du marché japonais de l'imagerie nucléaire en 2025, tirant parti de réseaux intégrés de dossiers médicaux électroniques et d'un soutien chirurgical pour prendre en charge les cas complexes. Pourtant, les centres d'imagerie diagnostique indépendants afficheront un TCAC de 10,38 % jusqu'en 2031, portés par les réformes de tarification ambulatoire et la préférence des patients pour des délais d'attente plus courts. L'unité TEP-TDM dédiée du Centre médical de la ville de Kirishima illustre la tendance vers des services de dépistage du cancer en milieu communautaire. Les hôpitaux répondent en créant des filiales d'imagerie et en co-localisant des scanners dans des centres ambulatoires.

Les établissements académiques, bien que plus modestes en termes de revenus, continuent d'ancrer les essais cliniques qui valident de nouveaux isotopes tels que le cuivre-64-ATSM, renforçant le statut du Japon en tant que pôle de recherche translationnelle. La coexistence d'hôpitaux multi-scanners et de centres d'imagerie agiles diversifie les canaux d'approvisionnement pour les fabricants d'équipements et élargit l'accès des patients.

Analyse géographique

La pénétration du marché japonais de l'imagerie nucléaire est la plus élevée dans les corridors de Tokyo, Osaka et Nagoya, où les hôpitaux tertiaires adoptent en avant-première les scanners TEP/IRM de nouvelle génération et servent de sites de référence pour la diffusion régionale. La domination métropolitaine reflète la densité de population, l'abondance de médecins spécialistes et la concentration des financements de recherche. Les préfectures rurales souffrent d'un accès limité car les budgets d'investissement ne peuvent pas absorber les coûts des cyclotrons et des laboratoires chauds ; les obstacles de délivrance de licences de la PMDA freinent davantage les installations. Les programmes mobiles de TEP-TDM et les plateformes de télédiagnostic comblent partiellement les lacunes, mais la fréquence des examens par habitant reste inférieure de 30 % aux moyennes urbaines. Le cluster de production de radioisotopes de Fukushima tire parti des fonds de reconstruction pour devenir un ancrage de la chaîne d'approvisionnement, expédiant de l'astate-211 et de l'actinium-225 à travers l'archipel. Les zones d'innovation du Kansai autour d'Osaka stimulent les essais cliniques théranostiques, consolidant la région comme pôle d'attraction pour les pharmaciens nucléaires. Hokkaido affiche une demande croissante pour le TEMP cardiaque en raison d'une prévalence plus élevée des cardiopathies ischémiques, mais dépend du fret aérien hebdomadaire d'isotopes. La parité de l'assurance maladie nationale garantit que les co-paiements des patients restent stables quel que soit le lieu, mais les différentiels de coûts de déplacement perpétuent les inégalités géographiques. Sur la période de prévision, les subventions gouvernementales liées à la revitalisation régionale devraient stimuler deux nouveaux projets de cyclotrons à énergie intermédiaire en dehors des trois mégapoles, diffusant progressivement les capacités d'imagerie avancée.

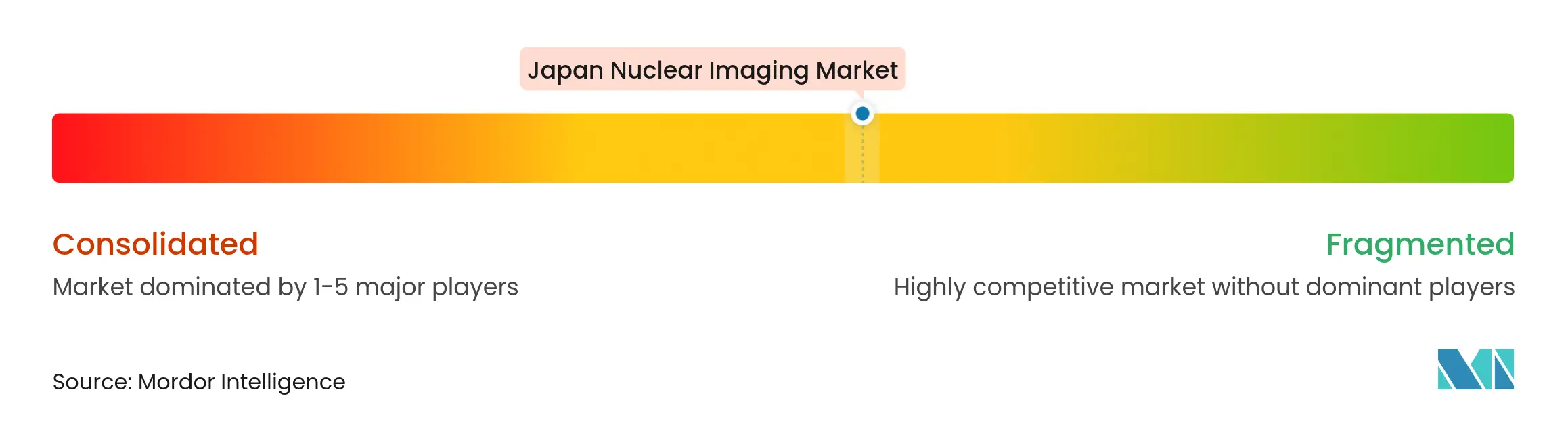

Paysage concurrentiel

Le marché japonais de l'imagerie nucléaire comprend un mélange de conglomérats mondiaux et de spécialistes nationaux en concurrence sur les dimensions technologique, de service et de chaîne d'approvisionnement. La propriété à 100 % de Nihon Medi-Physics par GE HealthCare intègre l'approvisionnement en réactifs à la base installée de scanners, permettant des contrats de service groupés qui fidélisent les comptes hospitaliers. Siemens Healthineers s'appuie sur des jumeaux numériques et des analyses de service à distance pour minimiser les temps d'arrêt, une proposition de valeur prisée par les centres diagnostiques à haut volume. Canon Medical se différencie grâce à des pipelines d'IA internes qui automatisent les protocoles TDM et TEP, remportant le prix Minnies 2024 et consolidant la fidélité à la marque parmi les techniciens.

Les fabricants nationaux exploitent des atouts de niche : Shimadzu se concentre sur la TEP d'organes spécialisés, tandis que Neuspective est pionnier dans les moteurs de rapports de radiologie par IA générative qui s'intègrent harmonieusement aux flux de travail en langue japonaise. Des start-ups telles qu'AMS Kikaku et NovAccel attirent des financements de capital-risque pour des pipelines d'isotopes théranostiques, reflétant la confiance des investisseurs dans la demande à long terme de thérapie alpha. La concurrence s'oriente vers les écosystèmes de services — optimisation à distance des scanners, résilience de la chaîne d'approvisionnement et aide à la décision basée sur l'IA — plutôt que vers la seule puissance matérielle.

La vision « Industry Vision 2030 » de l'Association japonaise des industries des systèmes d'imagerie médicale et radiologique promeut des dispositifs interopérables en termes de données, poussant les fournisseurs à exposer des API ouvertes pour les modules d'aide à la décision clinique. Les avantages en termes de coût du capital dont bénéficient les multinationales pourraient se réduire à mesure que le financement libellé en yen reste bon marché, permettant aux entreprises locales de financer la R&D pour de nouveaux détecteurs à cristaux. Dans l'ensemble, la rivalité entre fournisseurs s'intensifie à mesure que les évolutions des remboursements récompensent les gains de qualité d'image et les économies de dose, et non le seul volume d'examens.

Leaders du secteur japonais de l'imagerie nucléaire

Bracco Imaging SpA

CANON INC.

Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

GE Healthcare

ATOX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : NovAccel a atteint un gradient de 5 MV/m dans son accélérateur supraconducteur RiSA, accélérant les plans de fabrication commerciale d'actinium-225

- Mai 2025 : LinkMed a clôturé un financement de série B de 3 milliards JPY pour faire avancer les essais cliniques de radiopharmaceutiques au cuivre-64

- Avril 2025 : GE HealthCare a finalisé l'acquisition de Nihon Medi-Physics pour 183 millions USD, obtenant le contrôle total du premier portefeuille de traceurs TEMP et TEP du Japon

Périmètre du rapport sur le marché japonais de l'imagerie nucléaire

Selon le périmètre du rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer des conditions médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés en diagnostic et en thérapeutique. Ce sont de petites substances contenant une substance radioactive utilisée dans le traitement du cancer et des troubles cardiaques et neurologiques.

Le marché japonais de l'imagerie nucléaire est segmenté par produit (équipements et radioisotopes (radioisotopes TEMP (technétium-99m (Tc-99m), thallium-201 (Tl-201), gallium (Ga-67), iode (I-123) et autres radioisotopes TEMP) et radioisotopes TEP (fluor-18 (F-18), rubidium-82 (Rb-82) et autres radioisotopes TEP)), application (applications TEMP (orthopédie, thyroïde, cardiologie et autres applications TEMP) et applications TEP (oncologie, oncologie, neurologie et autres applications TEP)). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| É��ܾ����Գٲ� | Scanners TEP/TDM | |

| Scanners TEMP/TDM | ||

| Scanners TEP/IRM | ||

| Radioisotopes | Radioisotopes TEMP | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes TEMP | ||

| Radioisotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| �ճ�����ï��� |

| Oncologie |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit (valeur) | É��ܾ����Գٲ� | Scanners TEP/TDM | |

| Scanners TEMP/TDM | |||

| Scanners TEP/IRM | |||

| Radioisotopes | Radioisotopes TEMP | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes TEMP | |||

| Radioisotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application (valeur) | Cardiologie | ||

| Neurologie | |||

| �ճ�����ï��� | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final (valeur) | ��ô�辱�ٲ��ܳ� | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché japonais de l'imagerie nucléaire en 2031 ?

Le marché devrait atteindre 710,68 millions USD d'ici 2031, progressant à un TCAC de 8,65 %.

Quelle modalité d'imagerie détient actuellement la plus grande part ?

Les scanners TEMP dominent avec une part de 71,88 % en 2025, grâce à des applications rentables en cardiologie et en ostéologie.

Pourquoi les examens de neurologie croissent-ils plus vite que les autres applications ?

L'élargissement du remboursement de la TEP amyloïde et la prévalence croissante de la démence stimulent un TCAC de 9,78 % pour l'imagerie neurologique.

Comment la production nationale d'isotopes affectera-t-elle la sécurité de l'approvisionnement ?

Les cyclotrons et accélérateurs supraconducteurs financés par le gouvernement visent à réduire la dépendance au Mo-99 importé et à ouvrir de nouveaux marchés théranostiques.

Quel rôle joue l'intelligence artificielle dans l'écosystème d'imagerie japonais ?

Les algorithmes de reconstruction par IA réduisent la dose de rayonnement, accélèrent les examens et soutiennent le diagnostic, les plaçant au cœur des décisions de mise à niveau des équipements.

Quel segment d'utilisateurs finaux devrait connaître la croissance la plus rapide ?

Les centres d'imagerie diagnostique progresseront à un TCAC de 10,38 % à mesure que les modèles ambulatoires gagnent en faveur dans le cadre des politiques de maîtrise des coûts du Japon.

Dernière mise à jour de la page le: