Taille et part du marché japonais de la logistique de la chaîne du froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

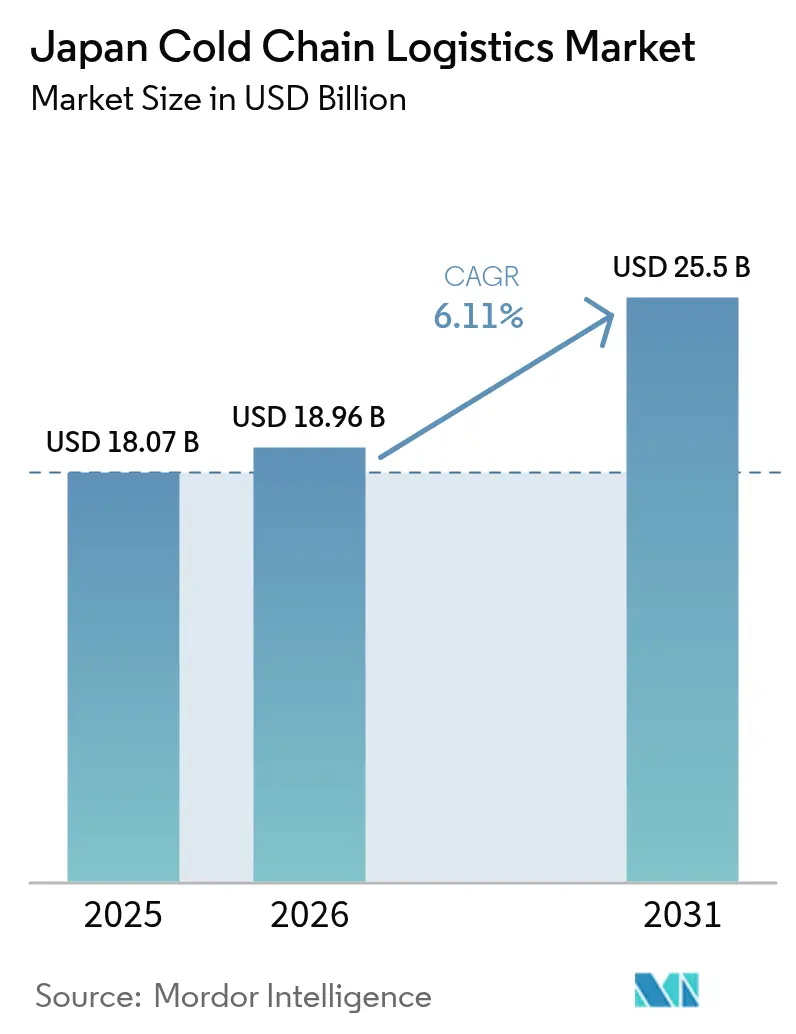

| Taille du marché de l'année de base (2025) | 18.07 Milliards de dollars |

| Taille du Marché (2026) | 18.96 Milliards de dollars |

| Taille du Marché (2031) | 25.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la logistique de la chaîne du froid par ����������

La taille du marché japonais de la logistique de la chaîne du froid devrait passer de 18,07 milliards USD en 2025 à 18,96 milliards USD en 2026, pour atteindre 25,5 milliards USD d'ici 2031, avec un TCAC de 6,11 % sur la période 2026-2031.

L'urbanisation continue, le vieillissement de la population et les changements alimentaires vers des produits de commodité alimentent une croissance régulière des volumes, encourageant les opérateurs à remplacer l'expansion réactive par une planification infrastructurelle à long terme. Les investissements dans le stockage automatisé, les flottes de camions frigorifiques à hydrogène ou électriques à batterie, et les systèmes de réfrigération à faible potentiel de réchauffement climatique renforcent la résilience opérationnelle tout en réduisant les émissions. Les détaillants convertissent des milliers de supérettes en nœuds de micro-exécution des commandes, réduisant les distances du dernier kilomètre pour les épiceries réfrigérées et les produits pharmaceutiques. L'essor des pipelines de produits biologiques et de vaccins ajoute des marchandises premium à 2-8 °C, élargissant les marges bénéficiaires et stimulant les mises à niveau des transporteurs en matière de documentation et de capacités de surveillance. Parallèlement, les accords commerciaux dans le cadre du Partenariat économique régional global renforcent les incitations à l'exportation pour les fruits de mer, la viande et les produits frais, consolidant le marché japonais de la logistique de la chaîne du froid en tant que passerelle entre l'Asie du Nord-Est et les centres de demande mondiaux.

Principaux enseignements du rapport

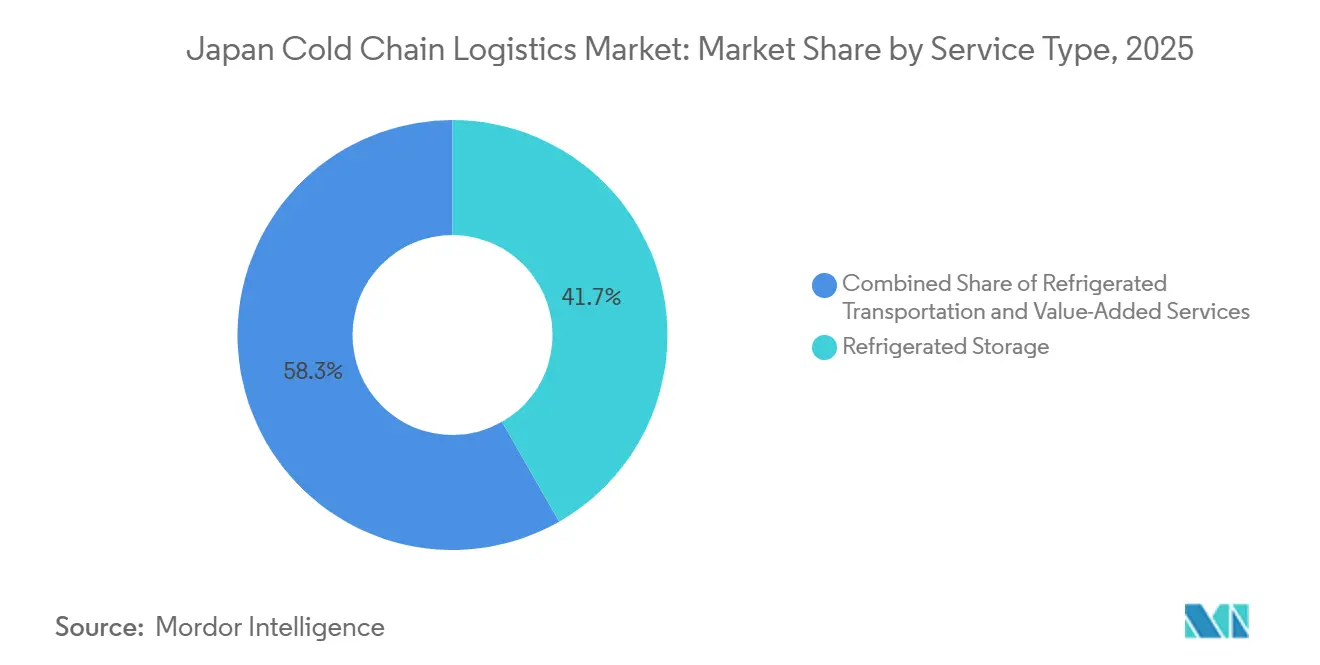

- Par type de service, le stockage réfrigéré a dominé avec 41,74 % de la part du marché japonais de la logistique de la chaîne du froid en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 8,25 % jusqu'en 2031.

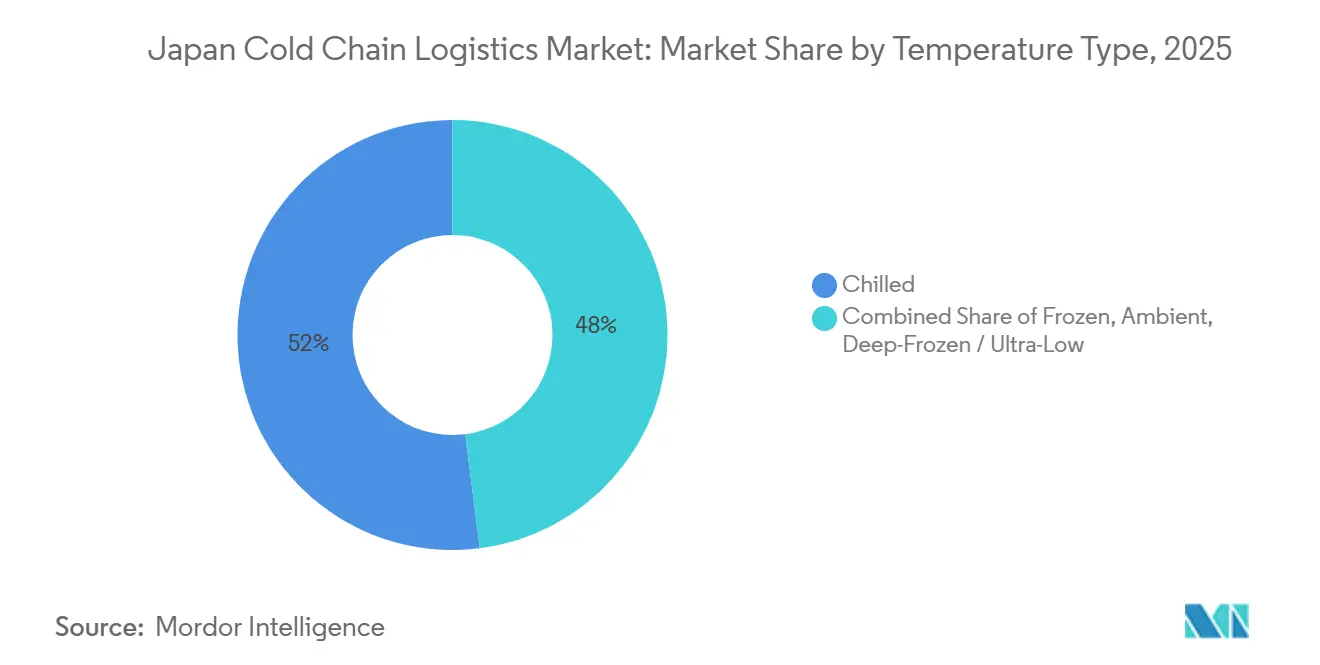

- Par type de température, le segment réfrigéré représentait 52,02 % de la taille du marché japonais de la logistique de la chaîne du froid en 2025 ; le segment congelé devrait progresser à un TCAC de 7,01 % entre 2026 et 2031.

- Par application, la viande et la volaille représentaient 22,54 % de la taille du marché japonais de la logistique de la chaîne du froid en 2025, et les vaccins et matériaux d'essais cliniques progressent à un TCAC de 7,36 % jusqu'en 2031.

- Par géographie, le Kanto détenait 27,97 % de la part du marché japonais de la logistique de la chaîne du froid en 2025, tandis que Kyushu et Okinawa enregistraient le TCAC projeté le plus élevé à 8,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la logistique de la chaîne du froid

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plateformes d'épicerie en ligne exigeant une exécution réfrigérée du dernier kilomètre | +1.4% | Zones métropolitaines, concentration dans le Kanto et le Kansai | Court terme (≤ 2 ans) |

| Pipeline croissant de produits biologiques et de médicaments à base de cellules/gènes nécessitant un transit à 2-8 °C | +1.0% | Corridors pharmaceutiques nationaux, centres médicaux urbains | Moyen terme (2-4 ans) |

| Programmes de réserve de vaccins soutenus par l'État élargissant la location d'entrepôts frigorifiques | +0.7% | Hubs de distribution nationaux stratégiques | Moyen terme (2-4 ans) |

| Accélération des exportations de fruits de mer congelés dans le cadre de nouvelles concessions de libre-échange | +0.9% | Zones de transformation côtières, portes d'exportation de Hokkaido et Kyushu | Long terme (≥ 4 ans) |

| Robotique AS/RS guidée par vision augmentant le débit de palettes par m² | +0.8% | Grands parcs logistiques, clusters d'entrepôts automatisés | Long terme (≥ 4 ans) |

| Déploiement de flottes de camions frigorifiques électriques à zéro émission soutenu par des incitations vertes | +0.5% | Zones de livraison urbaines, corridors pilotes gouvernementaux | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Adoption rapide des plateformes d'épicerie en ligne exigeant une exécution réfrigérée du dernier kilomètre

Rakuten Mart, lancé en 2024, traite désormais environ 70 000 commandes quotidiennes et dessert 12 millions de foyers, s'appuyant sur des centres de micro-exécution des commandes avec une automatisation multi-températures[1] Rakuten Group, "Rakuten Mart Launch," rakuten.com . L'application 7NOW de Seven-Eleven connecte environ 20 000 magasins à la livraison en moins d'une heure, transformant les supérettes en nœuds distribués de la chaîne du froid. Les détaillants exploitent ces réseaux pour monétiser l'excédent de stockage frigorifique et raccourcir les cycles de stocks, mettant au défi les spécialistes de la logistique pure de correspondre à leur portée auprès des consommateurs. Aeon équipe ses équipes de livraison d'uniformes à ventilation intégrée et d'indemnités de canicule pour protéger la productivité du travail lors des pics estivaux. La réduction de la densité des points de dépôt urbains diminue les kilomètres parcourus par camion par commande, réduisant les émissions et renforçant le marché japonais de la logistique de la chaîne du froid en tant que référence de service urbain.

Pipeline croissant de produits biologiques et de thérapies cellulaires ou géniques nécessitant un transit à 2-8 °C

Les nouveaux vecteurs lipidiques à base de pipéridine prolongent la durée de conservation des ARNm à une réfrigération standard, réorientant les dépenses d'infrastructure des congélateurs à -80 °C vers des installations de précision à 4 °C[2]Nature Communications, "mRNA Lipid Thermostability," nature.com . Le Centre de logistique médicale de Tsukuba Phase 2, inauguré en 2025, illustre l'investissement dans des entrepôts à triple zone avec alimentation redondante répondant aux pistes d'audit de la PMDA. Les clusters de production concentrés autour de Tsukuba et Kobe amplifient les déséquilibres de capacité régionaux, incitant les prestataires de services à construire des dépôts satellites dans les préfectures mal desservies. La familiarité réglementaire devient un facteur de différenciation clé à mesure que les opérateurs intègrent les enregistrements électroniques de libération de lots dans les systèmes de gestion du transport.

Programmes de réserve de vaccins soutenus par l'État élargissant la location d'entrepôts frigorifiques

Les accords de location à long terme dans le cadre des programmes de stockage de vaccins gouvernementaux garantissent le débit pour les chambres spécialisées à -70 °C, faisant passer le stockage frigorifique d'un actif commercial à un service d'utilité de sécurité nationale. Des opérateurs tels que Sagawa Express déploient une télémétrie de température et GPS en temps réel permettant aux ministères d'auditer la chaîne de traçabilité en quelques minutes. Des protocoles standardisés harmonisent les dépôts régionaux, stimulant la demande de plateformes IoT interopérables. La stabilité des baux réduit les coûts de financement des nouvelles constructions, mais concentre la concurrence parmi les entreprises disposant de références de conformité éprouvées. L'accent mis sur le refroidissement redondant et les générateurs de secours accélère le déploiement de systèmes solaires et de batteries sur site qui amortissent les interruptions du réseau électrique.

Accélération des exportations de fruits de mer congelés dans le cadre de nouvelles concessions de libre-échange

Les exportations japonaises de produits agricoles, forestiers, halieutiques et alimentaires ont atteint environ 1,70 billion JPY (10,9 milliards USD) en 2025, même si les volumes de fruits de mer ont chuté en raison de l'interdiction d'importation de la Chine. Les innovations dans la chaîne du froid maritime étendent donc le marché japonais de la logistique de la chaîne du froid au-delà des côtes nationales. En réponse à l'évolution des flux commerciaux, les exportateurs investissent dans des conteneurs frigorifiques de meilleure qualité, une télémétrie de température en temps réel et des emballages résistants aux chocs pour protéger les fruits de mer premium sur des routes de transit plus longues. Les compagnies maritimes améliorent la capacité de branchement côté port et les infrastructures de pré-refroidissement pour minimiser les écarts de température pendant les temps d'attente. Parallèlement, les assureurs et les acheteurs exigent de plus en plus une traçabilité numérique de bout en bout, poussant les prestataires logistiques à intégrer la surveillance IoT à la documentation douanière. Ces améliorations protègent non seulement l'intégrité des marchandises, mais renforcent également la réputation du Japon en tant que fournisseur fiable sur les marchés alimentaires mondiaux à haute valeur ajoutée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction du vivier de conducteurs de véhicules réfrigérés certifiés | -1.2% | National, aigu dans les corridors ruraux et interrégionaux | Court terme (≤ 2 ans) |

| Coûts élevés des terrains et de la construction en zone métropolitaine freinant la construction de nouveaux dépôts frigorifiques | -0.9% | Zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Pannes de réseau électrique estivales menaçant l'intégrité du stockage à ultra-basse température | -0.5% | Centres urbains pendant les périodes de pointe de la demande | Court terme (≤ 2 ans) |

| Élimination progressive obligatoire des réfrigérants HFC entraînant des rénovations coûteuses des systèmes | -0.7% | National, affectant les infrastructures existantes | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Réduction du vivier de conducteurs de véhicules réfrigérés certifiés

Les flottes de la chaîne du froid font face à des lacunes plus profondes car les conducteurs ont besoin de qualifications supplémentaires en matière de manutention. Nippon Express a investi dans Gatik AI pour accélérer les camions autonomes de transport intermédiaire et a rejoint un corridor automatisé Tokyo-Osaka prévu pour des essais en 2027, signalant des solutions multimodales à la pénurie de main-d'œuvre. Des projets pilotes hybrides camion-rail déplacent déjà des marchandises sensibles à la température de Hokkaido vers le Kansai, présentant des solutions intermédiaires pendant que l'automatisation complète mûrit. Les zones rurales souffrent des pénuries les plus aiguës, forçant la consolidation des réseaux et des frais de dernier kilomètre plus élevés qui peuvent éroder les fenêtres de fraîcheur des produits.

Coûts élevés des terrains et de la construction en zone métropolitaine pour les nouveaux dépôts

Les prix records des terrains autour de la baie de Tokyo et du front de mer d'Osaka poussent les investisseurs vers des préfectures périphériques telles qu'Ibaraki et Chiba, où Sankei Building développe trois entrepôts multi-températures. Le Centre logistique Okayama CONNECT, ouvert en 2025, est devenu le plus grand entrepôt frigorifique de la région de Chugoku en exploitant des coûts fonciers plus bas tout en installant des panneaux solaires à grande échelle et des batteries au lithium pour réduire les factures d'énergie. Les conceptions AS/RS verticales aident à rentabiliser le coût des terrains onéreux en augmentant la densité des palettes, mais les exigences élevées en capital excluent les petits opérateurs et accélèrent les fusions. Les constructions périphériques allongent les trajets de livraison vers les quartiers d'affaires centraux, augmentant l'exposition aux coûts de carburant et l'incertitude de livraison lors des pics de trafic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Évolution vers la création de valeur au-delà du stockage de base

Les Services à Valeur Ajoutée devraient croître à un TCAC de 8,25 % d'ici 2031, tandis que l'Entreposage Réfrigéré représentait 41,74 % de la part du marché de la logistique de la chaîne du froid au Japon en 2025, soutenant les stocks tampons pour environ 56 054 supérettes qui ont collectivement généré environ 75,8 milliards USD de ventes annuelles. Les volumes de ventes sous-jacents maintiendront les entrepôts frigorifiques à pleine capacité, mais les marges dépendent de plus en plus de capacités intégrées d'inspection, de conditionnement et de reporting de données qui protègent la valeur des marchandises et la conformité.

Les clients demandent désormais aux prestataires tiers de fret et de logistique de gérer les remboursements de droits de douane à l'importation, la traduction des codes-barres et les packages d'audit de température, ce qui favorise un approfondissement des services. Le Transport Réfrigéré se diversifie, la solution Ro-Ro de Kuribayashi réduisant les délais Osaka-Sendai à 3 heures tout en diminuant les émissions, illustrant un rééquilibrage modal. L'entreposage privé gagne du terrain parmi les entreprises pharmaceutiques qui construisent des salles blanches sur mesure, tandis que les dépôts publics multi-clients dominent encore les produits de grande consommation à rotation rapide. La différenciation technologique s'intensifie : les opérateurs proposant l'IoT, la traçabilité par blockchain et une capacité de rappel en moins de 2 heures remportent des contrats premium, amplifiant la différenciation sur le marché de la logistique de la chaîne du froid au Japon.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : le congelé prend de l'élan, le réfrigéré conserve son échelle

La plage réfrigérée (0-5 °C) a maintenu une part de 52,02 % de la taille du marché japonais de la logistique de la chaîne du froid en 2025 car elle traite les produits laitiers, la viande et les vaccins, qui sont des nécessités quotidiennes dans plus de 50 000 points de vente au détail. Les marchandises congelées (-18 °C à 0 °C) sont prévues pour un TCAC de 7,01 % jusqu'en 2031, portées par les restaurants de restauration rapide qui adopteront des plats d'accompagnement surgelés et par la technologie Art-Lock de Daibreak qui permet aux sushis d'atteindre les supermarchés des États-Unis sans perte de texture. Les chambres à congélation profonde en dessous de -50 °C se développent dans les pêcheries de Hokkaido et les laboratoires de radiopharmacie, mais restent un segment de niche.

L'intensité électrique stimule l'innovation ; les unités R32 LXZ de Mitsubishi Heavy offrent un COP de 6,4 même sous des charges à -25 °C, réduisant l'énergie par palette. Les programmes de réponse à la demande montrent que les dépôts à ultra-basse température peuvent percevoir des frais de réseau, compensant potentiellement des factures d'énergie plus élevées. À mesure que les réglementations sur les réfrigérants se resserrent, de nombreuses chambres à -10 °C en milieu de vie passeront directement aux systèmes naturels au CO₂ ou à l'ammoniac qui pérennisent les actifs et accélèrent les gains en matière de reporting carbone.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la logistique pharmaceutique dépasse les denrées alimentaires de base

La viande et la volaille restent le poste le plus important, représentant 22,54 % de la part du marché japonais de la logistique de la chaîne du froid en 2025, portées par les kits de repas pratiques et les échanges actifs avec l'Asie du Sud-Est. Pourtant, les vaccins et les matériaux d'essais cliniques devraient croître à un TCAC de 7,36 %, portés par les plateformes d'ARNm et les programmes de réserve d'État qui assurent un débit constant. Le poisson et les fruits de mer se réorientent vers les clients nord-américains, avec la consolidation du saumon d'Aomori permettant un approvisionnement stable tout au long de l'année.

Les produits pharmaceutiques et biologiques progressent grâce à l'essor des exportations de GLP-1 et aux incitations économiques pour la fabrication de thérapies cellulaires et géniques. Les plats prêts à consommer bénéficient des ménages à double revenu et des services d'épicerie en ligne exigeant des livraisons en 20 minutes. Les produits chimiques spéciaux, notamment les photoréserves sensibles à la température pour les puces, se développent parallèlement aux usines de semi-conducteurs de Hokkaido, exigeant une ségrégation personnalisée des classes de danger dans des entrepôts à chambres multiples.

Analyse géographique

Le Kanto représentait 27,97 % de la part du marché japonais de la logistique de la chaîne du froid en 2025 grâce aux aéroports de Narita et Haneda et au cluster portuaire de la baie de Tokyo qui achemine les importations vers 37 millions d'habitants. Le Hub Center de Goka offre 18 891 m² d'espace réfrigéré et congelé avec des générateurs de secours assurant une autonomie de 120 heures, mais la rareté des terrains pousse les nouvelles constructions vers Ibaraki et Chiba, où l'accès aux autoroutes compense les trajets urbains plus longs. La hausse des péages de congestion et les pénuries de main-d'œuvre érodent les avantages de coût, suscitant un intérêt pour les navettes ferroviaires vers les dépôts en centre-ville.

Kyushu et Okinawa devancent toutes les autres régions avec un TCAC prévu de 8,13 %, tirant parti des lignes maritimes directes vers l'ASEAN dans le cadre du RCEP. L'aéroport maritime 24 heures sur 24 de Kitakyushu sert de hub multimodal pour les fruits de mer, les fleurs et les produits biologiques nécessitant une livraison le jour même à Séoul ou Shanghai[3]Kitakyushu City, "National Strategic Special Zone Outline," tokku-kitakyushu.jp . Des coûts salariaux et fonciers plus bas attirent les investisseurs en dépôts, et les subventions préfectorales financent des toitures solaires qui amortissent les pics de consommation électrique subtropicaux.

Le Kansai associe le prestige de l'Expo 2025 à des améliorations logistiques pragmatiques, telles que la Protect Box Thermal de Nippon Express, qui élimine le besoin de packs de gel. Le Chubu relie l'est et l'ouest grâce aux jonctions ferroviaires de Nagoya ; il gagne des parts de marché à mesure que les constructeurs automobiles et les transformateurs alimentaires co-localisent leur distribution dans des parcs intégrés. Hokkaido et Tohoku intensifient les exportations de fruits de mer et de produits frais via de nouvelles jetées frigorifiques, tandis que Chugoku et Shikoku comblent les lacunes historiques de capacité grâce à la construction haute densité d'Okayama CONNECT. Ensemble, ces régions illustrent le modèle polycentrique du Japon, où chaque préfecture apporte une spécialisation unique qui renforce la résilience de l'ensemble du marché japonais de la logistique de la chaîne du froid.

Paysage concurrentiel

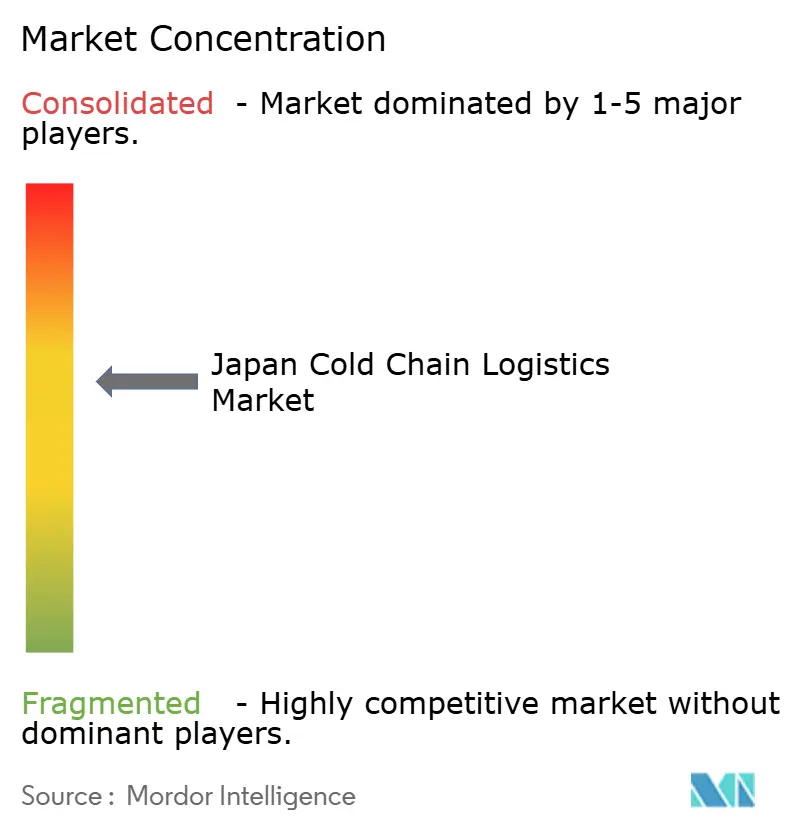

Le marché japonais de la logistique de la chaîne du froid est modérément concentré, quelques entreprises leaders contrôlant une part significative des capacités tandis que des opérateurs régionaux et de niche plus petits continuent de se faire concurrence. La consolidation stratégique remodèle la concurrence tout en laissant une place suffisante aux opérateurs de niche. L'acquisition de HAVI par Mitsui en 2025 a scellé l'accès aux clients de la restauration rapide multinationale, renforçant sa verticale de restauration de bout en bout. Asahi Logistics a absorbé Rainbow Logistics, élargissant la couverture des lignes de transport Kanto-Kansai et annonçant un dépôt de 22 000 m² à Ibaraki qui ouvrira en 2026[4].Asahi Logistics, "Rainbow Logistics Integration," asahi-logistics.co.jp

Nippon Express s'associe à Gatik AI pour des routes autonomes de transport intermédiaire et a dévoilé la Protect Box Thermal, signalant la technologie comme facteur de différenciation clé. La dispersion des parts de marché persiste car les spécialistes régionaux détiennent des contrats bien établis avec les coopératives préfectorales et les pêcheries. Les entrepôts frigorifiques familiaux du Tohoku et de Shikoku survivent en proposant des services personnalisés de filetage de poisson ou de congélation rapide de gâteaux de riz, des niches peu attractives pour les conglomérats.

Les engagements en matière de durabilité, tels que les camions à hydrogène de DHL ou le micro-réseau solaire de Bushu Ice, influencent les évaluations des appels d'offres à mesure que les expéditeurs cherchent à réduire leurs émissions de Scope 3. Les fabricants d'équipements comme Mitsubishi Heavy Industries et Mayekawa profitent des mandats de rénovation et des technologies de réfrigération de rupture, renforçant les interdépendances amont-aval au sein du secteur japonais de la logistique de la chaîne du froid.

Leaders du secteur japonais de la logistique de la chaîne du froid

Nippon Express

Kintetsu World Express

Yamato Holdings

Nichirei Logistics Group

Mitsubishi Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Nippon Express Holdings Co., Ltd. a lancé une nouvelle plateforme numérique pour améliorer le suivi en temps réel et la visibilité des expéditions à température contrôlée. Cela marque une avancée vers la transparence numérique de la chaîne du froid et une fiabilité opérationnelle améliorée.

- Octobre 2025 : Kuehne + Nagel a conclu un partenariat dédié de logistique de la chaîne du froid avec une grande entreprise biopharmaceutique au Japon, renforçant son empreinte en logistique de santé et ses services de manutention sur mesure pour les marchandises sensibles à la température.

- Août 2025 : Nippon Express a lancé un nouveau service de logistique de commerce électronique transfrontalier pour les vendeurs étrangers ciblant le Japon via sa plateforme DCX (Transformation du Commerce Numérique), améliorant l'intégration de la logistique numérique du froid pour les importations.

- Mai 2025 : Kuehne + Nagel a signé un accord de prestataire logistique principal (LLP) avec Evonik couvrant l'Asie-Pacifique, y compris le Japon. Cela élargit les responsabilités logistiques intégrées pouvant inclure le fret à température contrôlée dans la région.

Périmètre du rapport sur le marché japonais de la logistique de la chaîne du froid

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| �������� | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Congélation profonde / ultra-basse température (inférieure à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux d'essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres applications |

| Kanto |

| Kansai |

| Chubu |

| Kyushu et Okinawa |

| Hokkaido et Tohoku |

| Reste du Japon |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| �������� | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Congélation profonde / ultra-basse température (inférieure à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux d'essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres applications | ||

| Par région (national) | Kanto | |

| Kansai | ||

| Chubu | ||

| Kyushu et Okinawa | ||

| Hokkaido et Tohoku | ||

| Reste du Japon | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du secteur japonais de la logistique de la chaîne du froid d'ici 2031 ?

Il est prévu d'atteindre 25,50 milliards USD, avec un TCAC de 6,11 % de 2026 à 2031.

À quelle vitesse le segment de la logistique du froid congelé croît-il par rapport aux opérations réfrigérées ?

Les opérations de congélation progressent à un TCAC de 7,01 % jusqu'en 2031, tandis que le segment réfrigéré conserve son échelle avec une part de 52,02 % mais croît plus lentement.

Quelle région devrait afficher la croissance la plus forte jusqu'en 2031 ?

Kyushu et Okinawa sont en tête avec un TCAC de 8,13 % grâce aux corridors commerciaux liés au RCEP et à l'expansion de la production agroalimentaire.

Pourquoi les services à valeur ajoutée gagnent-ils du terrain auprès des expéditeurs ?

Les clients paient de plus en plus pour l'étiquetage, l'assemblage de kits et la documentation de conformité, ce qui propulse le TCAC de ce segment à 8,25 % et élève les marges au-delà des simples frais de stockage.

Quelles technologies les entreprises adoptent-elles pour réduire les émissions de carbone du transport réfrigéré ?

Les opérateurs testent des camions frigorifiques électriques à batterie et à hydrogène, transfèrent les longues distances vers des ferries Ro-Ro et installent des systèmes solaires couplés à des batteries dans les dépôts pour réduire les émissions.

Quelle est la gravité de la pénurie de conducteurs de camions réfrigérés au Japon ?

Les données gouvernementales indiquent un déficit de capacité potentiel de 34 % d'ici 2030, stimulant les investissements dans des projets pilotes de camions autonomes et des solutions ferroviaires intermodales.

Dernière mise à jour de la page le: