Taille et Part du Marché du Cloud Hybride

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

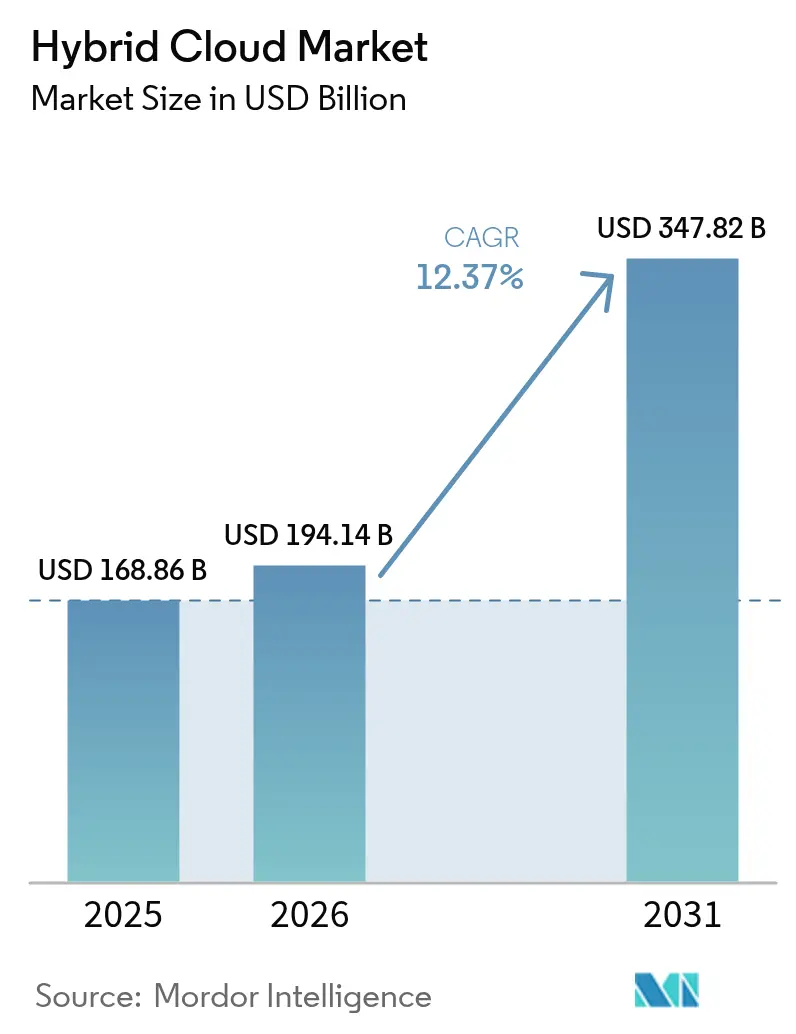

| Taille du Marché (2026) | 194.14 Milliards de dollars |

| Taille du Marché (2031) | 347.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Cloud Hybride par ����������

La taille du marché du cloud hybride devrait passer de 168,86 milliards USD en 2025 à 194,14 milliards USD en 2026 et atteindre 347,82 milliards USD d'ici 2031, avec un TCAC de 12,37 % sur la période 2026-2031. Les entreprises répartissent délibérément leurs charges de travail entre les centres de données sur site et plusieurs clouds publics afin de satisfaire aux règles de souveraineté des données, de réduire les coûts de sortie et de minimiser la latence d'inférence de l'IA générative. Les dépenses consacrées aux plateformes d'orchestration qui abstraient les interfaces de programmation d'applications spécifiques aux fournisseurs s'accélèrent, car les équipes de sécurité ont besoin d'un moteur de politique unique pour le chiffrement, l'identité et la journalisation. Les mises à niveau de l'infrastructure de périphérie liées aux déploiements de la 5G rapprochent également les charges de travail conteneurisées des utilisateurs afin de respecter les objectifs de temps de réponse inférieurs à 50 millisecondes, renforçant ainsi la demande de plans de contrôle tenant compte de la localisation. Par ailleurs, la perspective de rapports de durabilité en temps réel incite les organisations à déplacer les traitements par lots des régions cloud alimentées au charbon vers des installations fonctionnant aux énergies renouvelables.

Points Clés du Rapport

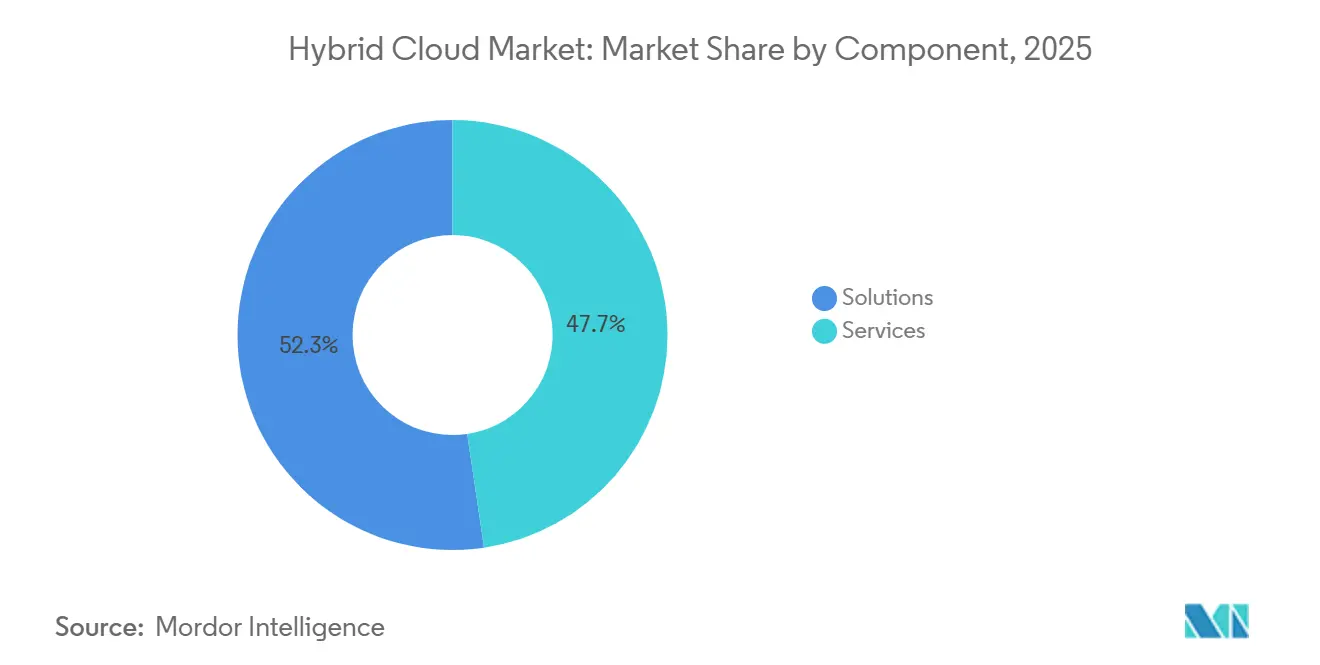

- Par composant, les solutions détenaient 52,34 % de la part du marché du cloud hybride en 2025, tandis que les services progressent à un TCAC de 13,21 % jusqu'en 2031.

- Par modèle de service, le Logiciel en tant que Service représentait 44,92 % des revenus en 2025, tandis que la Plateforme en tant que Service devrait se développer à un TCAC de 14,11 % jusqu'en 2031.

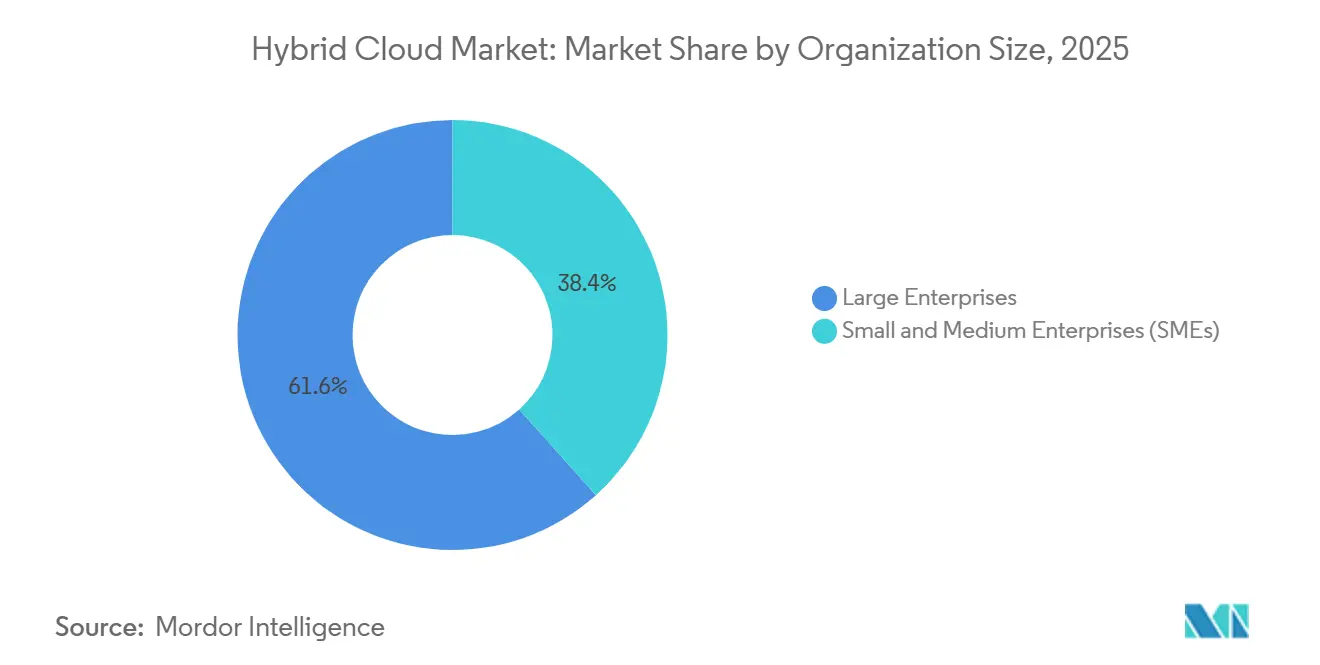

- Par taille d'organisation, les grandes entreprises ont capté 61,62 % des dépenses de 2025, mais les petites et moyennes entreprises croissent à un TCAC de 12,54 % jusqu'en 2031.

- Par secteur d'utilisation final, la Banque, les Services Financiers et l'Assurance ont dominé avec une part de revenus de 35,92 % en 2025 ; les Technologies de l'Information et de la Communication et les Télécommunications mènent le peloton avec un TCAC de 14,26 % jusqu'en 2031.

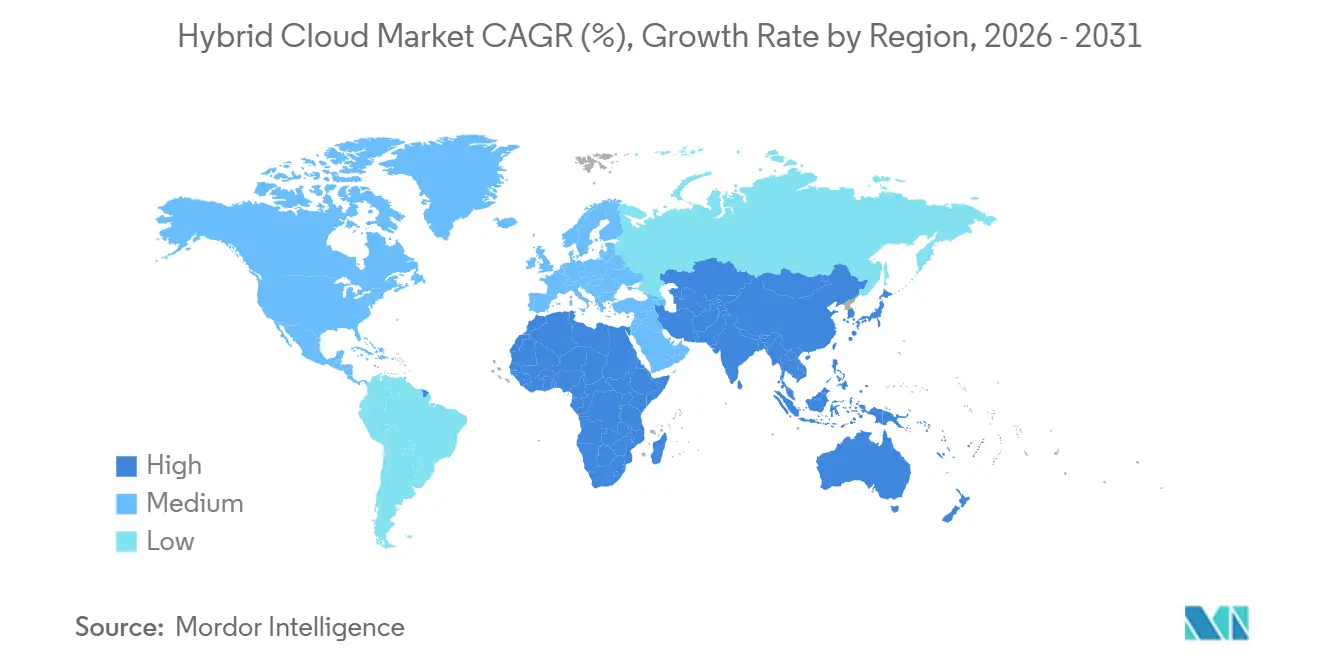

- Par géographie, l'Amérique du Nord a représenté 41,12 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,76 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Cloud Hybride*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Adoption du Multicloud parmi les Grandes Entreprises | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande Croissante d'Architectures Souveraines en Matière de Données | +2.4% | Cœur de l'Asie-Pacifique (Chine, Inde), extension au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| L'Accélération des Charges de Travail d'IA Générative Nécessite une Proximité Cloud-Périphérie | +2.1% | Amérique du Nord et Asie-Pacifique, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Maturité des Frameworks d'Orchestration de Conteneurs Natifs à la Périphérie | +1.6% | Mondial, porté par les secteurs des TIC et des Télécommunications en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accent Croissant des Entreprises sur l'Optimisation des Coûts et les Capacités FinOps | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les Mandats de Centres de Données Verts Poussent au Rapatriement Hybride | +1.2% | Europe (Pacte Vert Européen), Amérique du Nord (mandats au niveau des États) | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Essor de l'Adoption du Multicloud parmi les Grandes Entreprises

Les organisations dont le chiffre d'affaires dépasse 1 milliard USD exécutent des charges de travail sur trois clouds publics ou plus tout en maintenant des systèmes critiques sur site. Ce modèle réduit la dépendance vis-à-vis des fournisseurs et affine les négociations de remises sur volume, mais expose des incohérences dans les contrôles de sécurité. Les moteurs de politique unifiés qui automatisent le chiffrement et les règles d'accès dans tous les environnements gagnent donc du terrain. Les établissements financiers acheminent de plus en plus les applications de trading sensibles à la latence vers les zones cloud à latence la plus faible, tout en archivant les données de conformité dans un stockage d'objets géographiquement dispersé. Le changement architectural stimule également l'intérêt pour les logiciels de réplication au niveau des blocs qui ne copient que les blocs de données modifiés, maintenant ainsi les frais de sortie sous contrôle.

Demande Croissante d'Architectures Souveraines en Matière de Données

Les nouvelles règles nationales de cybersécurité exigent désormais que les données des citoyens restent à l'intérieur des frontières nationales. Les multinationales divisent leurs piles applicatives de sorte que les informations personnellement identifiables résident dans des installations de colocation locales, tandis que les analyses anonymisées sont traitées dans des régions offshore. Les moteurs de placement automatisé des charges de travail qui classifient les données et sélectionnent les sites d'exécution en temps réel deviennent indispensables. L'Arabie Saoudite, l'Inde et la Chine sont à la tête de cette tendance, et les régulateurs de l'Union Européenne élaborent des orientations complémentaires. En conséquence, les équipes d'approvisionnement considèrent de plus en plus le logiciel de plan de contrôle hybride comme un outil de conformité plutôt que comme un simple levier d'efficacité.

L'Accélération des Charges de Travail d'IA Générative Nécessite une Proximité Cloud-Périphérie

Les requêtes d'inférence pour les chatbots d'IA générative, les générateurs d'images et les systèmes de recommandation doivent s'exécuter en moins de 50 millisecondes pour satisfaire aux normes d'expérience utilisateur. Pour atteindre cette latence, les entreprises placent des points de terminaison d'inférence sur des nœuds de périphérie 5G ou des serveurs en magasin, tout en conservant les pipelines d'entraînement des modèles dans des clusters GPU centralisés. L'orchestration hybride synchronise les mises à jour fréquentes des modèles depuis le cloud vers des milliers d'appareils de périphérie et renvoie la télémétrie pour le réentraînement. Les chaînes de distribution, les opérateurs de télécommunications et les équipementiers automobiles sont des adopteurs précoces cherchant à personnaliser les interactions sans enfreindre les lois sur la confidentialité. Les fournisseurs de cloud répondent avec des appareils sur site qui incluent du matériel local de traitement tensoriel géré via la même console que les services régionaux.[1]Amazon Web Services, "AWS Outposts," aws.amazon.com

Maturité des Frameworks d'Orchestration de Conteneurs Natifs à la Périphérie

Les distributions Kubernetes légères telles que K3s et MicroShift peuvent désormais fonctionner sur des serveurs à socket unique et même sur des passerelles durcies. Les flux de travail GitOps déclaratifs permettent aux équipes de plateforme de stocker les manifestes d'état souhaité dans des référentiels de code afin que les clusters sur site et les instances cloud convergent automatiquement. Les maillages de services appliquent une authentification et une observabilité uniformes dans des environnements hétérogènes, réduisant ainsi la charge opérationnelle. Les établissements financiers déploient des conteneurs identiques sur des mainframes pour les registres comptables centraux et dans des clouds publics pour le développement, faisant confiance au tissu d'orchestration pour garantir la parité fonctionnelle. Les fabricants utilisent le même outillage pour exécuter des algorithmes d'analyse des vibrations sur des consoles d'atelier et dans des centres d'analyse régionaux.

Analyse de l'Impact des Freins sur le Marché du Cloud Hybride*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de la Migration et Coûts d'Intégration des Systèmes Hérités | -1.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe avec une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Pénurie de Compétences en Sécurité Cloud Native et en FinOps | -1.1% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| L'Économie des Frais de Sortie Cachés Limite la Portabilité des Charges de Travail | -0.8% | Mondial, impact le plus fort dans les secteurs à forte intensité de données | Court terme (≤ 2 ans) |

| Les Règles Géopolitiques de Localisation des Données Fragmentent les Architectures | -0.6% | Asie-Pacifique (Chine, Inde), Moyen-Orient, impact sélectif en Europe | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'Économie des Frais de Sortie Cachés Limite la Portabilité des Charges de Travail

Les fournisseurs de cloud affichent souvent des prix de stockage bas tout en appliquant des frais élevés sur le trafic de données sortant. Les pipelines d'analyse à forte intensité de données peuvent engendrer des coûts significatifs lors du transfert de grands ensembles de données entre les environnements sur site et les clouds publics. Des factures inattendues érodent les projections de retour sur investissement, incitant les architectes à maintenir les charges de travail stationnaires malgré une portabilité théorique. Certains régulateurs examinent désormais les pratiques de tarification des transferts de données pour encourager une concurrence équitable, mais les réformes restent incertaines.

Pénurie de Compétences en Sécurité Cloud Native et en FinOps

Les offres d'emploi pour les ingénieurs en sécurité Kubernetes et les analystes en optimisation des coûts dépassent largement le vivier de talents disponibles. Les petites entreprises ne peuvent pas rivaliser avec les packages de rémunération proposés par les hyperscalers et les fournisseurs de services gérés, elles externalisent donc ou réduisent leurs ambitions. Les éditeurs d'outils proposent des modules automatisés de politique en tant que code et de gouvernance des dépenses, mais ceux-ci nécessitent toujours un contexte architectural que les administrateurs inexpérimentés peuvent ne pas posséder. Le déficit de connaissances qui en résulte ralentit les déploiements pilotes et allonge les délais de retour sur investissement. Les subventions de formation financées par les gouvernements et les programmes de certification des associations professionnelles commencent à atténuer la pression, mais ne l'ont pas encore comblée.[2]Cloud Native Computing Foundation, "Rapport Annuel CNCF 2024," cncf.io

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Cloud Hybride

Par Composant :

La Dynamique des Services Dépasse Celle des SolutionsLes revenus des services ont progressé à un rythme annuel de 13,21 % jusqu'en 2031, les entreprises s'appuyant sur des spécialistes externes pour surmonter les obstacles liés à l'intégration et aux opérations. Les solutions ont néanmoins capté 52,34 % des dépenses de 2025, car les logiciels de plan de contrôle hybride et les appareils convergés restent des achats fondamentaux pour tout déploiement. Les établissements financiers ont fait appel à des consultants pour intégrer la logique de conformité Bâle III dans les systèmes centraux sur site, tandis que les prestataires de soins de santé se sont appuyés sur des services de gestion des clés de chiffrement pour satisfaire aux pistes d'audit. La taille du marché du cloud hybride liée au conseil et aux opérations gérées devrait augmenter régulièrement à mesure que les équipes de plateforme recherchent une surveillance et une réponse aux incidents 24 heures sur 24.

La catégorie des solutions continue de bénéficier de l'extension par les hyperscalers de piles de cloud privé telles qu'AWS Outposts, Azure Stack et Google Anthos dans les centres de données des clients. Leur présence ancre les abonnements de services ultérieurs autour de la gouvernance, des correctifs et de l'optimisation des coûts. Les fournisseurs d'infrastructure indépendants répondent avec une tarification des appareils basée sur la consommation qui transforme les dépenses d'investissement en dépenses d'exploitation, attirant les acheteurs du marché intermédiaire qui ne disposent pas de bilans importants. À mesure que les contrats arrivent à maturité, les services groupés éclipsent de plus en plus les revenus de licences pures, faisant pencher davantage la croissance vers le côté services de la chaîne de valeur.

Par Modèle de Service :

Le PaaS Progresse grâce à l'Abstraction des ConteneursLe Logiciel en tant que Service a conservé 44,92 % des revenus de 2025, confirmant l'appétit continu pour des applications prêtes à l'emploi qui se déploient désormais dans des clusters juridictionnels à des fins de conformité. La Plateforme en tant que Service se développe à un TCAC de 14,11 % car l'orchestration des conteneurs masque le matériel sous-jacent, permettant aux développeurs d'exécuter du code de manière cohérente sur des clusters Kubernetes sur site et des services gérés de cloud public. La taille du marché du cloud hybride attribuée au PaaS devrait dépasser les dépenses d'infrastructure seule d'ici la fin de la période de prévision.

Les opérateurs de télécommunications sont des adopteurs de premier plan, poussant des fonctions réseau conteneurisées vers des nœuds de périphérie pour le traitement de la voix et de la vidéo, tandis que les bureaux centraux maintiennent le contrôle des politiques. Les détaillants reproduisent ce modèle en exécutant des moteurs de recommandation en magasin. La croissance de l'Infrastructure en tant que Service se modère à mesure que les acheteurs montent dans la pile, mais elle reste le substrat du PaaS et du SaaS. Les fournisseurs conditionnent désormais les runtimes sans serveur et les services de base de données comme des modules complémentaires pour attirer les développeurs qui préfèrent consommer des capacités plutôt que gérer des machines virtuelles.

Par Taille d'Organisation :

Les PME s'Accélèrent via les Plateformes GéréesLes grandes entreprises ont capté 61,62 % des revenus de 2025, utilisant des équipes FinOps dédiées pour arbitrer le placement des charges de travail et négocier des remises sur les engagements d'utilisation. Cependant, les petites et moyennes entreprises progressent à un TCAC de 12,54 % grâce à des appareils hybrides clés en main qui les protègent de la complexité de Kubernetes. Les fournisseurs de services gérés regroupent le matériel, les logiciels, la connectivité et les opérations 24h/24 et 7j/7, éliminant ainsi les exigences en capital initial et en personnel spécialisé.

Les PME manufacturières déploient des passerelles de périphérie qui analysent localement les vibrations des équipements, puis transmettent les données résumées aux clouds publics pour une analyse des tendances à l'échelle de la flotte. Les entreprises de traitement des paiements stockent les journaux de transactions sur site pour satisfaire aux exigences de conformité, mais font appel à des modèles de détection de fraude basés sur le cloud qui bénéficient d'un apprentissage agrégé. À mesure que la convivialité s'améliore, la part du marché du cloud hybride appartenant aux PME devrait s'élargir, bien que les dépenses absolues continuent de pencher vers les grandes entreprises jusqu'en 2031.

Par Secteur d'Utilisation Final :

Les TIC et les Télécommunications Mènent le RythmeLa Banque, les Services Financiers et l'Assurance ont généré 35,92 % des revenus de 2025, soutenues par des réglementations qui maintiennent les registres comptables centraux sur site tandis que les canaux orientés clients fonctionnent dans le cloud. Les Technologies de l'Information et de la Communication et les Télécommunications sont le secteur vertical à la croissance la plus rapide avec un TCAC de 14,26 %, car les déploiements de périphérie 5G nécessitent des charges de travail conteneurisées colocalisées avec les tours radio.

L'adoption dans le secteur de la santé s'accélère à mesure que les hôpitaux traitent localement les dossiers identifiables mais externalisent l'imagerie anonymisée vers des fermes GPU pour l'entraînement de l'IA diagnostique. Les chaînes de distribution personnalisent les offres en hébergeant des nœuds d'inférence à l'intérieur des magasins. Les agences gouvernementales migrent les charges de travail non classifiées vers des clouds commerciaux tout en conservant les ensembles de données sensibles derrière des pare-feux sur site approuvés selon les directives FedRAMP High.

Analyse Géographique

Marché du Cloud Hybride en Amérique du Nord

L'Amérique du Nord a conservé 41,12 % des revenus de 2025, portée par les agences fédérales adoptant des environnements hybrides autorisés par FedRAMP et les institutions financières rapatriant les charges de travail post-négociation pour satisfaire aux clauses de résidence des données liées aux tests de résistance. La croissance se modère à mesure que les premiers adoptants achèvent leurs déploiements de première génération, bien que la demande persiste pour les tableaux de bord de comptabilité carbone qui transfèrent le calcul vers des sites alimentés par des énergies renouvelables.

Marché du Cloud Hybride en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,76 % sur la période 2026-2031. La loi renforcée sur la cybersécurité en Chine et la loi indienne sur la protection des données personnelles numériques imposent un traitement localisé, provoquant une hausse des contrats de colocation provinciale reliés aux zones cloud régionales via des fibres privées.[3]Bloomberg, "China Tightens Cross-Border Data Flow Rules for Cloud Providers," bloomberg.com Le Japon et la Corée du Sud suivent la même trajectoire, les opérateurs déployant des sites de périphérie 5G qui s'appuient sur l'orchestration hybride pour gérer les fonctions réseau conteneurisées. La taille du marché du cloud hybride liée aux charges de travail en Asie-Pacifique devrait réduire l'écart avec l'Amérique du Nord avant 2031.

Marché du Cloud Hybride en EMEA et en Amérique du Sud

L'Europe connaît une adoption rgulière dans le cadre du règlement sur la résilience opérationnelle numérique, qui oblige les banques à démontrer la continuité de service dans l'ensemble des environnements d'hébergement. Le Pacte vert européen incite les entreprises à mesurer les émissions des centres de données, poussant certaines charges de travail par lots à revenir sur site là où des contrats d'énergie renouvelable existent. L'Allemagne et la France sont en tête grâce à des plateformes de télématique automobile qui traitent les données de capteurs localement pour réduire la latence, tout en transmettant les analyses agrégées vers des hubs continentaux. Le Royaume-Uni maintient un cadre d'adéquation distinct mais compatible, ce qui conduit les multinationales à exploiter des infrastructures hybrides dédiées sur le territoire britannique pour les données des citoyens. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont en retrait, mais enregistrent une croissance à deux chiffres élevée à mesure que les lois locales sur la protection des données entrent en vigueur, stimulant la création de nouvelles zones cloud régionales et de déploiements souverains.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq plus grands hyperscalers contrôlant collectivement environ 60 % des revenus d'infrastructure et de plateforme. Ils étendent des piles de cloud privé telles qu'AWS Outposts, Azure Stack et Google Anthos dans les sites des clients, en regroupant des niveaux de support et en monétisant efficacement le trafic de sortie. Les fournisseurs de matériel indépendants répondent avec des portefeuilles d'appareils basés sur la consommation qui imitent l'économie du cloud tout en conservant les données sur site. Parmi les exemples, on trouve les tableaux de bord HPE GreenLake qui exposent les métriques énergétiques et les collaborations Dell-Nutanix qui livrent des clusters clés en main.

Les écosystèmes open source démocratisent davantage le marché du cloud hybride. Red Hat OpenShift se positionne comme une couche d'orchestration neutre qui fonctionne de manière cohérente sur n'importe quel cloud majeur ou serveur bare-metal. VMware intègre les outils de cycle de vie Kubernetes directement dans vSphere pour aider les entreprises à gérer les conteneurs et les machines virtuelles via une seule interface. Les fabricants d'équipements de télécommunications — Cisco, Nokia et Ericsson — proposent une orchestration de qualité opérateur pour les sites de périphérie 5G, se différenciant sur la latence et la fiabilité.

Les plateformes de niche répondent aux besoins verticaux. Les prestataires de soins de santé adoptent une automatisation conforme à la HIPAA qui fait tourner les clés de chiffrement et enregistre les événements d'accès sans scripts manuels. Les établissements financiers recherchent des règles de placement conformes à Bâle III qui donnent la priorité à l'exécution sur site pour les calculs de tampon de capital. Les start-ups exploitent des distributions Kubernetes légères pour fonctionner sur des serveurs à rack unique dans les succursales, ciblant les clients du marché intermédiaire lassés des architectures de référence complexes. L'intensité concurrentielle est donc en hausse, bien que les hyperscalers conservent un pouvoir de fixation des prix dans la connectivité du réseau dorsal mondial.

Leaders du Secteur du Cloud Hybride

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Company

-

Amazon Web Services (Amazon Inc.)

-

Accenture PLC

-

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Cloud Hybride

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- IBM Corporation

- Cisco Systems Inc.

- Hewlett Packard Enterprise Company

- VMware Inc.

- Oracle Corporation

- Alibaba Cloud

- Dell Technologies Inc.

- Rackspace Technology Inc.

- Accenture plc

- Equinix Inc.

- Fujitsu Ltd.

- NTT Communications Corporation

- DXC Technology Company

- Lumen Technologies Inc.

- Panzura Inc.

- Flexera Software LLC

- Intel Corporation

- Nutanix Inc.

- Red Hat (IBM)

- NetApp Inc.

- Citrix Systems (Cloud Software Group)

Développements Récents dans le Secteur du Marché du Cloud Hybride

- Février 2026 : Microsoft s'est engagé à investir 15 milliards USD pour ajouter des zones de disponibilité hybrides Azure à Jakarta, Manille et Bangkok, incluant des circuits ExpressRoute dédiés pour les données réglementées.

- Janvier 2026 : AWS a lancé les appareils Outposts 3.0 avec des processeurs Graviton4 et un stockage NVMe local pour les charges de travail d'inférence inférieures à 10 millisecondes, tous gérés via AWS Control Tower.

- Décembre 2025 : Google Cloud et Equinix ont lancé des clusters gérés par Anthos dans 25 sites de colocation pour prendre en charge les charges de travail de trading à faible latence.

- Novembre 2025 : IBM a acquis Apptio pour 4,6 milliards USD afin d'intégrer une gouvernance automatisée des coûts dans les services de conseil en cloud hybride.

Périmètre du Rapport sur le Marché Mondial du Cloud Hybride

Un cloud hybride désigne un modèle ou une approche dans l'infrastructure des technologies de l'information (TI). Un cloud hybride intègre des services de cloud public, des services de cloud privé et une infrastructure sur site. Il fournit également l'orchestration, la gestion et la portabilité des applications.

Le Rapport sur le Marché du Cloud Hybride est segmenté par composant (solutions, services), modèle de service (IaaS, PaaS, SaaS), taille d'organisation (grandes entreprises, PME), secteur d'utilisation final (gouvernement, santé, BFSI, commerce de détail, TIC et télécommunications, fabrication, médias, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Solutions |

| Services |

| Infrastructure en tant que Service (IaaS) |

| Plateforme en tant que Service (PaaS) |

| Logiciel en tant que Service (SaaS) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Banque, Services Financiers et Assurance (BFSI) |

| Commerce de Détail et Commerce Électronique |

| Technologies de l'Information et de la Communication et Télécommunications |

| Fabrication |

| Médias et Divertissement |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par Composant | Solutions | |

| Services | ||

| Par Modèle de Service | Infrastructure en tant que Service (IaaS) | |

| Plateforme en tant que Service (PaaS) | ||

| Logiciel en tant que Service (SaaS) | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur d'Utilisation Final | Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | ||

| Banque, Services Financiers et Assurance (BFSI) | ||

| Commerce de Détail et Commerce Électronique | ||

| Technologies de l'Information et de la Communication et Télécommunications | ||

| Fabrication | ||

| Médias et Divertissement | ||

| Autres | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché du cloud hybride en 2031 ?

Le marché du cloud hybride devrait atteindre 347,82 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il entre 2026 et 2031 ?

Il devrait enregistrer un TCAC de 12,37 % au cours de la période.

Quelle catégorie de composants se développe le plus rapidement ?

Les services, y compris le conseil et les opérations gérées, progressent à un TCAC de 13,21 %.

Quel modèle de service affiche la croissance la plus élevée ?

La Plateforme en tant que Service croît à un TCAC de 14,11 % grâce à l'abstraction des conteneurs.

Quelle région est le marché à la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 13,76 % en raison de mandats stricts de localisation des données.

Quel secteur détient actuellement la plus grande part de revenus ?

La Banque, les Services Financiers et l'Assurance ont représenté 35,92 % des dépenses de 2025.

Dernière mise à jour de la page le: