Taille et parts du marché du typage HLA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

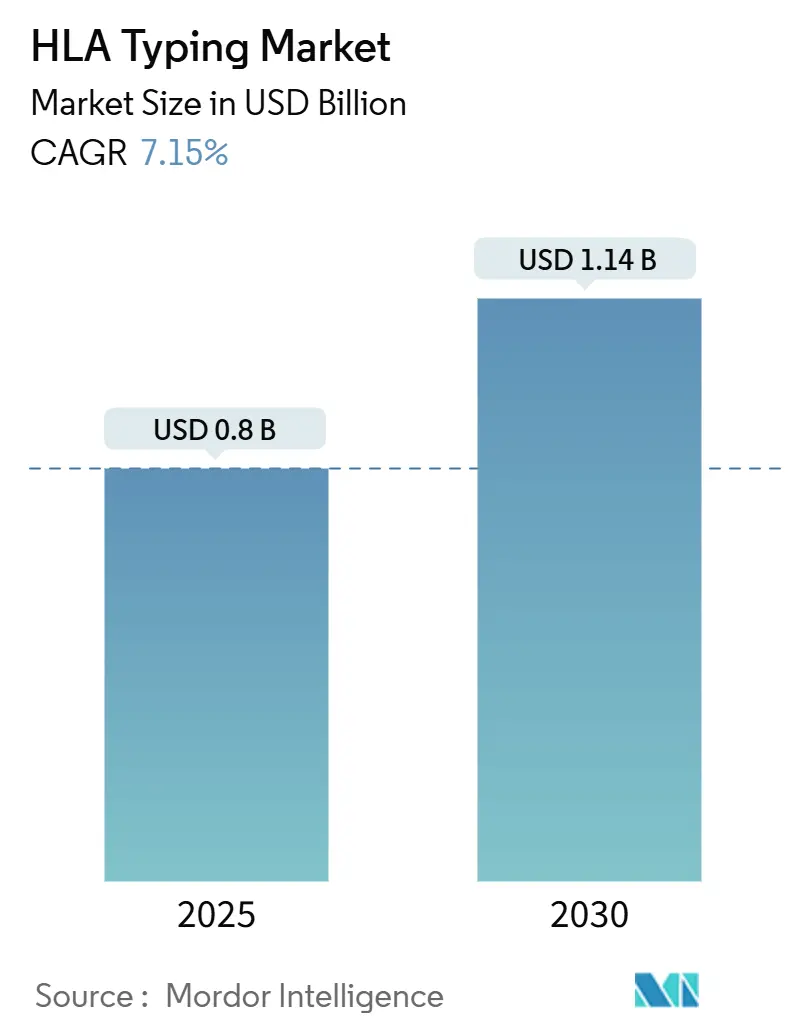

| Taille du Marché (2025) | 0.8 Milliards de dollars |

| Taille du Marché (2030) | 1.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.15% CAGR |

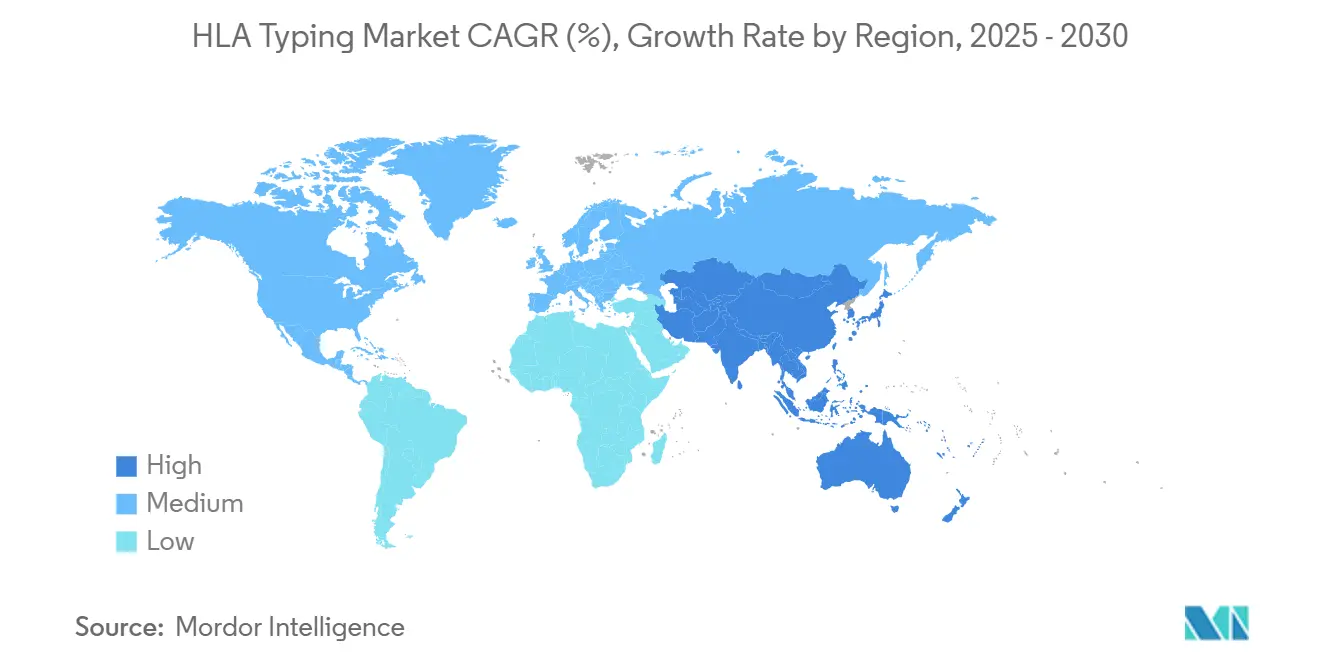

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

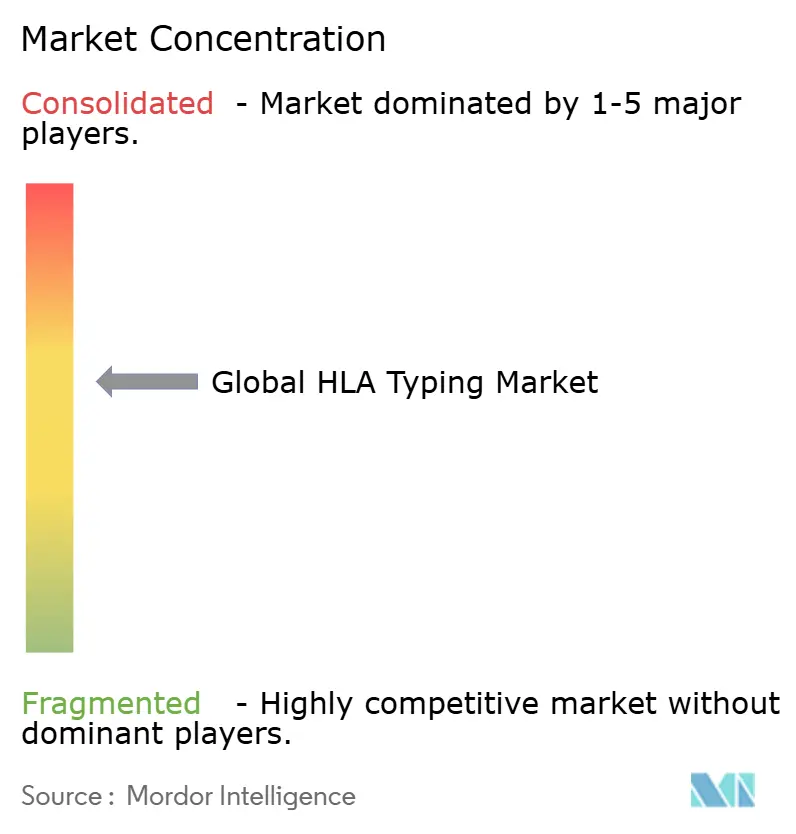

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du typage HLA par ����������

La taille du marché du typage HLA s'établit à 0,80 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2030, reflétant un TCAC de 7,15 %. Des volumes records de transplantations d'organes, la généralisation de la médecine de précision et une transition rapide des kits sérologiques vers les plateformes de séquençage de nouvelle génération sous-tendent cette trajectoire. Les dosages moléculaires à haut débit réduisent les délais d'exécution et améliorent la précision de la compatibilité, encourageant leur adoption par les programmes de transplantation. Les investissements en capital-risque et les acquisitions témoignent d'une confiance croissante, tandis que les évolutions réglementaires telles que le modèle Medicare IOTA récompensent la précision du typage HLA par des paiements hospitaliers liés à la performance[1]Federal Register, "Modèle de paiement pour la transplantation rénale (IOTA)," federalregister.gov. Parallèlement, l'interopérabilité des registres de donneurs et la bioinformatique en nuage élargissent la portée des tests à l'échelle mondiale, en particulier pour les populations ethniquement diverses qui peinent à trouver des compatibilités. Les contraintes de coûts demeurent un frein dans les contextes à ressources limitées, mais les portefeuilles de produits à plusieurs niveaux et les laboratoires de services mutualisés abaissent les barrières à l'accès.

Points clés du rapport

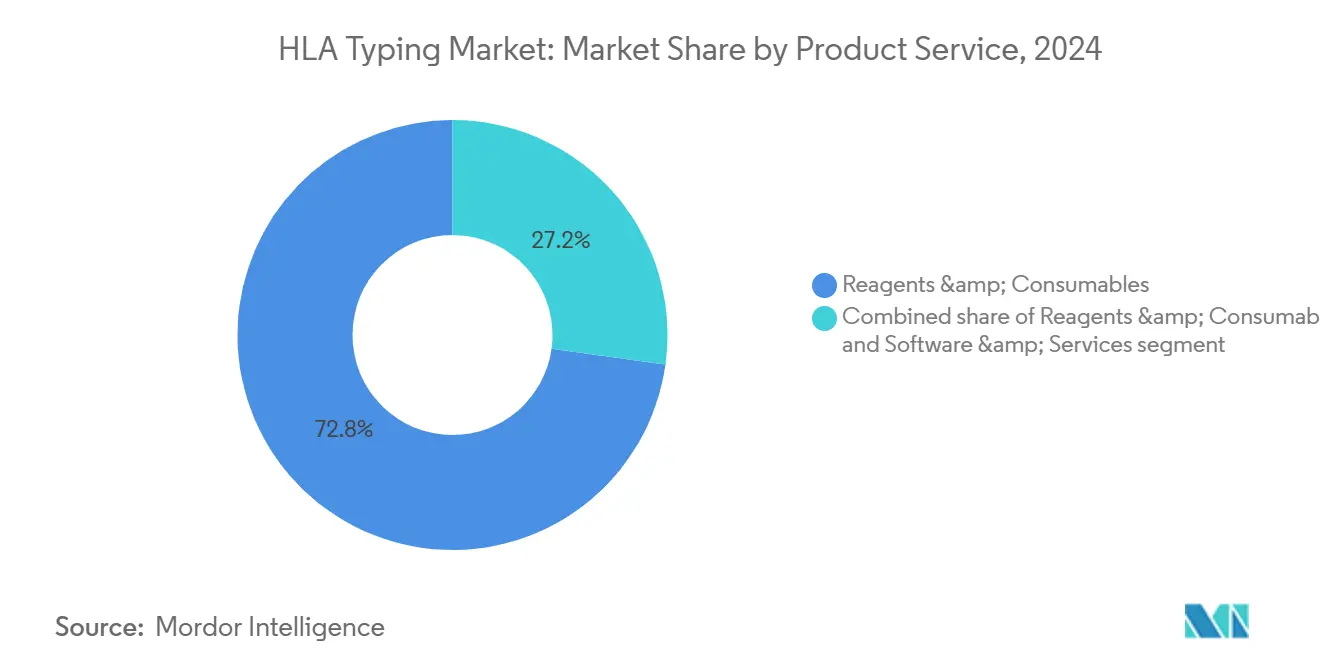

- Par produit, les réactifs et consommables ont représenté 72,89 % des parts de revenus en 2024 ; les logiciels et services devraient progresser à un TCAC de 9,56 % jusqu'en 2030.

- Par technologie, les dosages moléculaires ont représenté 58,45 % des revenus en 2024, tandis que les méthodes sérologiques non moléculaires progressent à un TCAC de 8,77 %.

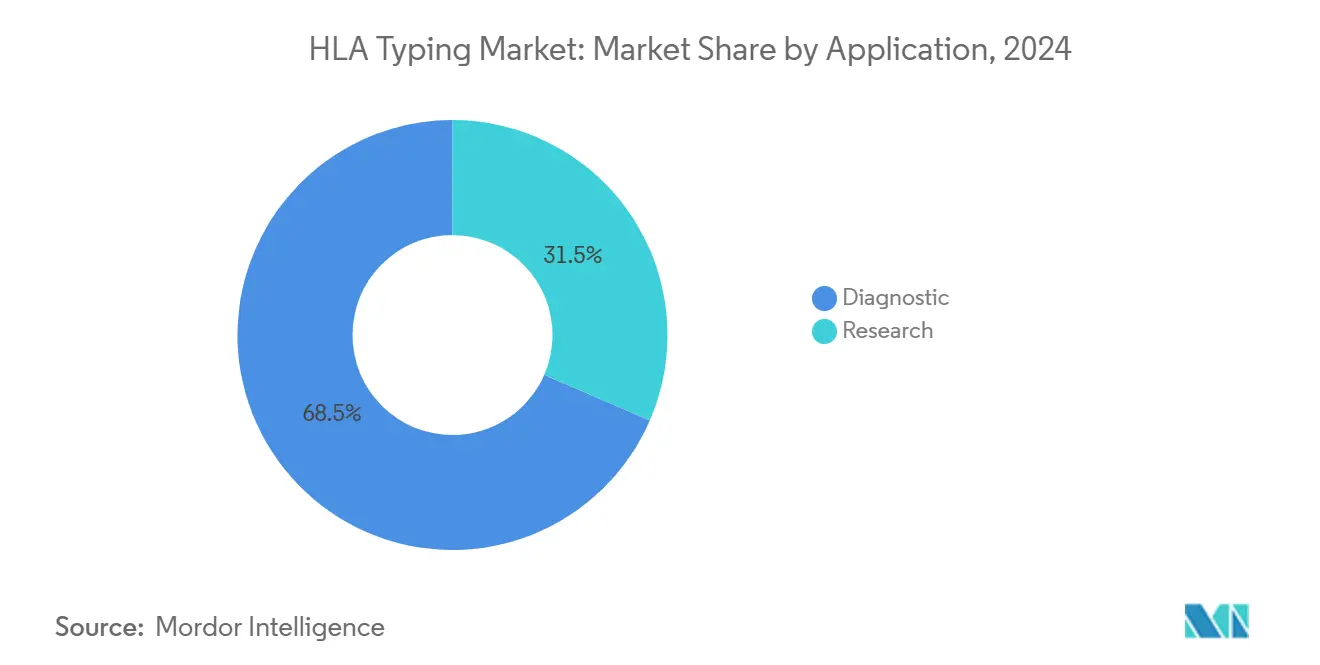

- Par application, les tests diagnostiques ont représenté 68,54 % de la demande totale en 2024, tandis que l'usage en recherche devrait croître à un TCAC de 10,32 %.

- Par utilisateur final, les prestataires de services commerciaux ont capté 46,67 % des parts du marché du typage HLA en 2024, tandis que les laboratoires de recherche et académiques devraient enregistrer un TCAC de 10,45 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé 44,56 % des parts de revenus en 2024, bien que l'Asie-Pacifique soit en passe d'afficher un TCAC de 8,76 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du typage HLA

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques nécessitant une transplantation | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans le génotypage à haut débit | +2.1% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et de la couverture d'assurance | +1.2% | Amérique du Nord et Europe en priorité, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des registres mondiaux de donneurs et des réseaux de biobanques | +0.9% | Mondial, avec une croissance accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la médecine personnalisée et de précision | +1.5% | Amérique du Nord et Europe au cœur, en expansion mondiale | Long terme (≥ 4 ans) |

| Politiques gouvernementales favorables à la sécurité et à l'efficacité des transplantations | +0.8% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Incidence croissante des maladies chroniques nécessitant une transplantation

L'insuffisance rénale et hépatique chronique continue de gonfler les listes d'attente, avec plus de 105 000 patients en attente de transplantation aux É�ٲ��ٲ�-���Ծ��� en 2025. Les cohortes de receveurs plus âgés ajoutent une complexité immunologique, poussant les laboratoires vers une compatibilité à haute résolution qui réduit le risque de rejet. Les tendances mondiales en matière de diabète et d'hypertension élargissent le bassin de candidats, tandis que la recherche sur la xénotransplantation soulève de nouvelles questions de compatibilité inter-espèces. Ces conditions soutiennent une demande de tests tout au long de l'année, protégeant le marché du typage HLA des cycles plus larges de dépenses de santé.

Avancées technologiques dans le génotypage à haut débit

Le séquençage de nouvelle génération offre désormais une résolution allélique à deux champs ou plus en une seule analyse, réduisant les délais de décision de plusieurs jours à quelques heures. La plateforme de séquençage par expansion de Roche améliore la précision de lecture à haut débit, et le logiciel DRAGEN HLA Caller d'Illumina phase automatiquement 11 loci simultanément. Les lectures longues en temps réel d'Oxford Nanopore atteignent 96 % de concordance pour les gènes non-DRB. Des classificateurs d'intelligence artificielle tels qu'Orthanq intègrent des métriques d'incertitude qui signalent les appels limites pour révision. L'automatisation atténue les pénuries de personnel et soutient les réseaux de prestataires de services distribués qui alimentent des pipelines bioinformatiques centralisés.

Augmentation des dépenses de santé et de la couverture d'assurance

Le modèle Medicare IOTA lie le remboursement aux métriques de survie du greffon, encourageant les programmes de transplantation à adopter un typage de plus haute précision. Les économies émergentes augmentent leurs budgets de santé publique, les dépenses de santé en Asie-Pacifique étant projetées à 138 milliards USD d'ici 2027. Les assureurs privés considèrent de plus en plus le typage à haute résolution comme médicalement nécessaire, élargissant l'accès des patients. Les modèles basés sur la valeur réinjectent les économies réalisées grâce aux épisodes de rejet évités dans les budgets de tests avancés, renforçant l'adoption dans les systèmes hospitaliers.

Expansion des registres mondiaux de donneurs et des réseaux de biobanques

L'initiative « Donor for All » du Programme national de donneurs de moelle osseuse montre qu'élargir les fenêtres de compatibilité acceptables peut couvrir presque tous les patients, mais nécessite un typage standardisé à haute résolution. La stratégie mondiale de transplantation de l'Organisation mondiale de la Santé impose à chaque État membre de répondre à ses besoins nationaux d'ici 2035 grâce à une infrastructure de typage améliorée[2]Organisation mondiale de la Santé, "Stratégie mondiale sur le don et la transplantation," who.int. Les contrats modernisés de l'OPTN intègrent des centaines de laboratoires d'histocompatibilité dans une seule infrastructure de données pour améliorer les algorithmes de compatibilité[3]Administration des ressources et services de santé, "Initiative de modernisation de l'OPTN," hrsa.gov. Les programmes internationaux de compétence harmonisent la qualité, rendant le partage transfrontalier d'organes viable.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des plateformes de typage HLA de nouvelle génération | -1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en laboratoire et en bioinformatique | -1.1% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Voies d'approbation réglementaire strictes et divergentes | -0.7% | Mondial, variations de complexité régionale | Long terme (≥ 4 ans) |

| Accessibilité limitée aux tests dans les contextes à ressources limitées | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coût élevé des plateformes de typage HLA de nouvelle génération

Les dépenses en capital avoisinent 500 000 USD par séquenceur, avec des consommables par échantillon supérieurs à 200 USD dans de nombreux laboratoires. Les mises à niveau d'infrastructure pour la température et le stockage des données ajoutent des dépenses cachées, perpétuant un écosystème à deux niveaux où les sites à ressources limitées s'accrochent à la sérologie. La faiblesse du financement académique, mise en évidence dans les résultats 2025 de Bio-Rad, retarde davantage les cycles d'approvisionnement. Les fournisseurs répondent avec des modèles de location de réactifs, mais les coûts de possession restent un obstacle jusqu'en 2026.

Pénurie de personnel qualifié en laboratoire et en bioinformatique

Les déficits mondiaux de main-d'œuvre en santé approchent les 10 millions d'ici 2030, et l'histocompatibilité croise l'immunologie et la science des données, réduisant le bassin de talents éligibles. Le système de laboratoires polonais montre comment les lacunes de financement et les pénuries de personnel peuvent compromettre la qualité malgré la supervision. L'automatisation allège la charge de travail mais ne remplace pas encore l'examen expert, faisant du recrutement et de la rétention des éléments centraux pour faire évoluer le marché du typage HLA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : Dominance des consommables face à l'accélération des logiciels

Les réactifs et consommables ont conservé 72,89 % des parts de revenus en 2024, chaque analyse consommant des amorces spécifiques aux loci, des enzymes et des réactifs de séquençage. La taille du marché du typage HLA pour les consommables est en voie d'expansion régulière parallèlement à la croissance mondiale des volumes de tests. Les logiciels et services, bien que plus modestes, progressent à un TCAC de 9,56 % à mesure que les laboratoires privilégient les outils d'interprétation des données qui résolvent les appels ambigus et automatisent la génération de rapports.

Les tendances de la demande soulignent un pivot de la génération de données vers l'analyse des données. Les plateformes d'analyse hébergées dans le nuage permettent désormais aux sites à faible volume de télécharger des lectures brutes et de recevoir des appels alléliques organisés en quelques heures. Les prestataires commerciaux associent des réactifs de laboratoire humide à des logiciels par abonnement, transformant les revenus en flux récurrents. Les offres de services intégrés, de la logistique des échantillons au soutien interprétatif, séduisent les hôpitaux dépourvus de spécialistes internes. Les instruments restent essentiels en tant qu'activateurs, mais les fournisseurs proposent de plus en plus des schémas de location de réactifs qui transfèrent les coûts en capital vers les budgets d'exploitation, élargissant les points d'entrée pour les nouveaux laboratoires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : Les méthodes moléculaires en tête malgré la résurgence sérologique

Les dosages moléculaires ont capté 58,45 % des revenus en 2024, consolidant leur statut de référence de performance pour les programmes de transplantation. La rapidité d'exécution et la précision au niveau allélique élèvent leur utilisation dans les allocations rénales et cardiaques urgentes, maintenant le marché du typage HLA sur une trajectoire de haute précision.

Les tests sérologiques, cependant, affichent un TCAC de 8,77 % à mesure que les établissements sensibles aux coûts dans les économies émergentes pèsent l'accessibilité financière par rapport à la résolution. Les modèles hybrides gagnent du terrain, où un dépistage sérologique trie les échantillons nécessitant un suivi moléculaire plus approfondi. La règle de 2024 de la FDA sur les tests développés en laboratoire a exempté certains dosages de transplantation d'une surveillance supplémentaire, incitant à l'innovation continue sans contrainte réglementaire prolongée. Les coûts de séquençage sont en baisse, mais la réutilisation des réactifs et la simplification des flux de travail doivent continuer à réduire l'écart de coût pour accélérer la domination moléculaire.

Par application : Leadership diagnostique mis au défi par l'expansion de la recherche

L'usage diagnostique a représenté 68,54 % du total des tests en 2024, les exigences de sécurité en matière de transplantation et de transfusion restant non négociables. La taille du marché du typage HLA pour les services diagnostiques devrait croître en ligne avec l'incidence croissante de l'insuffisance organique et l'amélioration de la couverture d'assurance.

Les applications de recherche progressent à un TCAC de 10,32 %, portées par le développement de l'immunothérapie où la présentation HLA détermine l'efficacité des médicaments. L'autorisation par la FDA du système de séquençage SeCore CDx HLA A de Thermo Fisher en tant que diagnostic compagnon dans le sarcome synovial valide le rôle du typage HLA en oncologie. Les biobanques imposent désormais des profils HLA pour les spécimens stockés afin de permettre de futures analyses rétrospectives. Les pipelines pharmaceutiques incluent de plus en plus des vaccins à base de peptides nécessitant une cartographie précise des cibles HLA, élargissant la demande de recherche au-delà des centres académiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les prestataires commerciaux en tête de l'accélération académique

Les prestataires de services commerciaux ont détenu 46,67 % des parts de revenus en 2024, reflétant les économies d'échelle dans les modèles de tests centralisés. L'externalisation soulage les hôpitaux des charges en capital et en personnel, et la surveillance post-transplantation groupée renforce davantage les relations avec les clients.

Les laboratoires de recherche et académiques progressent à un TCAC de 10,45 %, soutenus par les financements de subventions et les séquenceurs de paillasse à moindre coût. La part de marché du typage HLA de ces laboratoires devrait augmenter à mesure que les initiatives de médecine de précision sur les campus internalisent le génotypage pour préserver la souveraineté des données. Les laboratoires hospitaliers maintiennent des volumes stables pour le typage pré-transplantation urgent, tandis que les banques de sang adoptent le dépistage HLA pour prévenir la résistance aux transfusions plaquettaires. Les registres de donneurs effectuent de plus en plus leur propre typage à haut débit pour accélérer la préparation à l'inscription.

Analyse géographique

L'Amérique du Nord a dominé avec 44,56 % des parts de revenus en 2024 grâce à des réseaux de transplantation matures, plus de 250 hôpitaux accrédités et un remboursement d'assurance complet. La modernisation en cours de l'OPTN injecte des algorithmes de compatibilité avancés et finance des mises à niveau de laboratoires, maintenant un élan d'adoption élevé. Les pénuries de main-d'œuvre et l'examen budgétaire tempèrent les cycles d'achat d'équipements, mais les modèles de paiement liés à la performance exercent une force compensatrice vers un typage précis.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,76 % vers 2030. Les investissements gouvernementaux, la prévalence croissante des maladies chroniques et l'expansion des registres de donneurs sous-tendent la demande. La Chine développe des plateformes nationales de partage d'organes, le Japon tire parti de sa profondeur en biotechnologie, et l'Inde élargit l'accès grâce à des centres de transplantation public-privé. La sensibilité aux coûts favorise l'adoption de flux de travail mixtes sérologie-moléculaire, mais la baisse des coûts de séquençage et l'analyse en nuage comblent l'écart d'accessibilité financière.

L'Europe affiche une expansion régulière ancrée dans des normes de qualité strictes et des cadres de partage transfrontalier d'organes tels qu'Eurotransplant. La conformité élevée aux tests de compétence pousse les laboratoires vers des dosages à haute résolution. Les vents contraires économiques dans certains États membres retardent les achats d'instruments haut de gamme, encourageant les fournisseurs à déployer des modèles de location de réactifs et de paiement à l'utilisation. La participation régionale à la stratégie mondiale de transplantation de l'Organisation mondiale de la Santé positionne l'expertise européenne comme un pôle de soutien technique pour les régions en développement.

Paysage concurrentiel

La concurrence est modérée, le premier rang comprenant Thermo Fisher Scientific, Bio-Rad Laboratories et CareDx. Chaque entreprise orchestre une offre complète qui mêle instruments, consommables et informatique en solutions clés en main. La consolidation stratégique se poursuit ; Werfen a acquis Omixon pour 25 millions USD en 2024 afin de marier sa portée en diagnostics de transfusion avec la profondeur du séquençage de nouvelle génération. Illumina a acquis Conexio Genomics pour coupler son matériel à un logiciel HLA spécialisé qui accélère l'appel allélique.

Les feuilles de route technologiques privilégient l'automatisation et l'analyse pilotée par l'intelligence artificielle pour soulager les goulots d'étranglement liés au personnel. La collaboration de Bio-Rad avec Oncocyte associe la PCR numérique en gouttelettes à la surveillance de l'ADN acellulaire, élargissant les applications de surveillance post-transplantation. Les plateformes hébergées dans le nuage abaissent les barrières à l'entrée pour les petits laboratoires et élargissent le volume total adressable. Les opportunités inexploitées comprennent des séquenceurs abordables pour les marchés émergents et des pipelines bioinformatiques clés en main qui minimisent les frais informatiques. La clarté réglementaire après la règle de 2024 sur les tests développés en laboratoire récompense les acteurs établis disposant d'une infrastructure de conformité tout en ouvrant des fenêtres pour les entrants agiles.

Leaders du secteur du typage HLA

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

Qiagen N.V.

Caredx Inc.

Illumina Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Roche a lancé le séquençage par expansion, réduisant considérablement le temps d'analyse tout en améliorant la précision pour le typage HLA.

- Janvier 2025 : La FDA a publié un projet de directive sur l'éligibilité des donneurs qui met à jour les exigences de dépistage impactant les flux de travail de typage.

- Décembre 2024 : Le modèle Medicare IOTA a été finalisé, liant les paiements de transplantation à la qualité de la compatibilité HLA.

- Octobre 2024 : CareDx s'est associé à Dovetail Genomics pour intégrer l'haplotypage basé sur Hi-C dans AlloSeq Tx 17.

- Août 2024 : QIAGEN a élargi sa collaboration avec AstraZeneca pour co-développer des diagnostics compagnons sur QIAstat-Dx.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du typage HLA comme l'ensemble des instruments, réactifs, consommables, modules logiciels et services de laboratoire associés utilisés pour attribuer des allèles d'antigènes leucocytaires humains par des tests moléculaires ou des méthodes sérologiques à des fins d'appariement pour la transplantation, d'évaluation du risque de maladie et de soutien à la recherche.

Exclusion du périmètre : les tests d'histocompatibilité externalisés intégrés dans des forfaits de transplantation complets ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit et service

- Instruments

- Réactifs et consommables

- Logiciels et services

- Par technologie

- Dosages moléculaires

- Méthodes non moléculaires / sérologiques

- Par application

- Diagnostic

- Recherche

- Par utilisateur final

- Hôpitaux et centres de transplantation

- Prestataires de services commerciaux

- Laboratoires de recherche et académiques

- Banques de sang et registres de donneurs

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des directeurs de laboratoires d'histocompatibilité, des chirurgiens transplanteurs, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ils ont ensuite mené une enquête en ligne auprès de responsables de laboratoires de biologie moléculaire. Ces échanges ont permis de clarifier les fourchettes de prix des kits, les fréquences des procédures et les calendriers de transition technologique que le seul travail documentaire n'aurait pas pu établir avec précision.

Recherche documentaire

Nous avons commencé par des sources publiques de premier rang telles que l'Observatoire mondial des dons et des transplantations de l'OMS, les fichiers de la World Marrow Donor Association, les bases de données FDA 510(k) et de novo des É�ٲ��ٲ�-���Ծ���, les registres Euro-CE, ainsi que des revues scientifiques dont Transplantation. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les lettres d'information spécialisées reconnues ont enrichi les ventilations de revenus, tandis que Dow Jones Factiva et D&B Hoovers ont signalé des indicateurs d'expéditions et de transactions. Les flux de brevets collectés via Questel nous ont aidés à retracer les flux de travail de nouvelle génération. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté la collecte, la validation et l'interprétation des données.

Dimensionnement du marché et prévisions

Nous partons d'une approche descendante en nous appuyant sur les volumes annuels de transplantations d'organes solides et de cellules souches, ainsi que sur les nouvelles inscriptions dans les registres de donneurs. Nous les multiplions par les panels de tests par patient et combinons les totaux avec les prix moyens des kits spécifiques à chaque région. Des échantillons sélectifs d'expéditions de fournisseurs selon une approche ascendante servent de vérification de cohérence. Les principales variables modélisées comprennent la taille des registres, la pénétration des plateformes NGS, les évolutions du remboursement aux É�ٲ��ٲ�-���Ծ��� et en Chine, l'adoption rapide de la PCR dans les centres à ressources limitées, et les fluctuations de change. Une régression multivariée appuyée par une analyse de scénarios projette chaque facteur et comble les écarts là où les données ascendantes sont insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies par rapport aux statistiques indépendantes sur les transplantations et aux communications publiques des entreprises, suivies d'une révision par plusieurs analystes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou technologiques significatifs. Une vérification finale avant livraison garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence HLA Typing inspire confiance

Les estimations publiées divergent souvent car chaque cabinet choisit un périmètre, une année de référence et des hypothèses de prix différents. Par exemple, une étude externe évalue le marché 2024 à 1,6 milliard USD, tandis qu'une autre indique 1,64 milliard USD pour la même année.

Les principaux facteurs d'écart incluent la prise en compte ou non des panels HLA prénataux ou auto-immuns, l'étendue des consommables comptabilisés, le traitement des taux de change et la fréquence de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,8 milliard USD (2025) | ���������� | - |

| 1,6 milliard USD (2024) | Global Consultancy A | Inclut les kits prénataux/auto-immuns, ASP mondial unique, référence plus ancienne |

| 1,64 milliard USD (2024) | Trade Journal B | Regroupe les tests immunogénétiques non-HLA, utilise les taux de change de 2020, mise à jour peu fréquente |

La comparaison montre que lorsqu'un périmètre clinique plus restreint, les volumes actuels de transplantations et une tarification doublement validée sont appliqués, ���������� fournit une référence équilibrée et transparente que nos clients peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du typage HLA ?

Le marché est évalué à 0,80 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2030.

Quelle catégorie de produits génère le plus de revenus ?

Les réactifs et consommables représentent 72,89 % des revenus de 2024 en raison de leur utilisation récurrente dans chaque analyse.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La prévalence croissante des maladies chroniques, les investissements gouvernementaux dans les capacités de transplantation et l'expansion des registres de donneurs soutiennent un TCAC de 8,76 % jusqu'en 2030.

Comment les plateformes de séquençage de nouvelle génération influencent-elles le marché ?

Elles offrent une résolution allélique plus élevée et des délais d'exécution plus rapides, permettant la compatibilité donneur-receveur en temps réel et stimulant les mises à niveau des laboratoires.

Quels sont les principaux freins à la croissance du marché ?

Les coûts en capital élevés pour les plateformes avancées et les pénuries de personnel qualifié en laboratoire et en bioinformatique restent les principaux obstacles.

Quelles entreprises dominent le paysage concurrentiel ?

Thermo Fisher Scientific, Bio-Rad Laboratories et CareDx figurent parmi les acteurs leaders, les récentes opérations de consolidation de Werfen et d'Illumina renforçant les positions sur le marché.

Dernière mise à jour de la page le: