Taille et part du marché du calcul haute performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

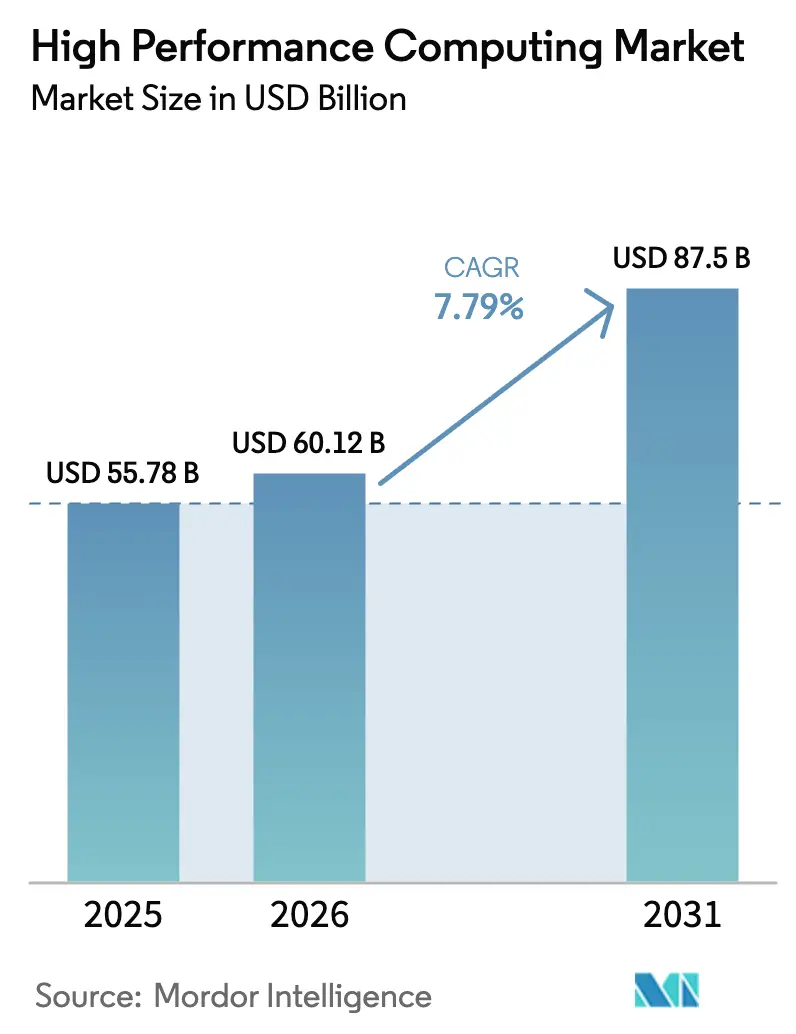

| Taille du Marché (2026) | 60.12 Milliards de dollars |

| Taille du Marché (2031) | 87.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du calcul haute performance par ����������

La taille du marché du calcul haute performance devrait s'étendre de 55,78 milliards USD en 2025 et 60,12 milliards USD en 2026 à 87,5 milliards USD d'ici 2031, enregistrant un CAGR de 7,79 % entre 2026 et 2031. Cette trajectoire est alimentée par les mandats souverains d'intelligence artificielle en Asie, des crédits fédéraux records pour les programmes exascale aux É�ٲ��ٲ�-���Ծ��� et un pivot accéléré vers la conception de produits pilotée par simulation dans les flux de travail automobiles, des sciences de la vie et de l'énergie. Les pénuries persistantes de mémoire à haute bande passante et la migration des charges de travail d'inférence des GPU à usage général vers des accélérateurs personnalisés reconfigurent également les serveurs, incitant les entreprises à adopter des architectures de refroidissement liquide modulaire et de chiplets qui prolongent la durée de vie des systèmes. Les clients gouvernementaux passent des expériences de capacité aux opérations critiques, comme en témoigne la mise en service en 2024 du système El Capitan de 2 exaflops pour la gestion des stocks nucléaires, tandis que les acheteurs du secteur privé exploitent la capacité cloud en rafale pour gérer les pics épisodiques en dynamique des fluides computationnelle et en calcul de risque Monte Carlo. Parallèlement, le mandat de tests virtuels EURO-NCAP 2030 oblige les équipementiers automobiles européens à tripler leur débit de simulation, intensifiant indirectement la demande de GPU qui dépasse déjà l'offre. Dans ce contexte, les organisations de recherche sous contrat basées en Asie-Pacifique tirent parti de tarifs énergétiques plus bas et de subventions souveraines pour remporter des contrats d'externalisation pharmaceutique auprès de leurs homologues nord-américains, démontrant que les structures de coûts spécifiques à chaque zone géographique modulent désormais le placement des charges de travail.

Points clés du rapport

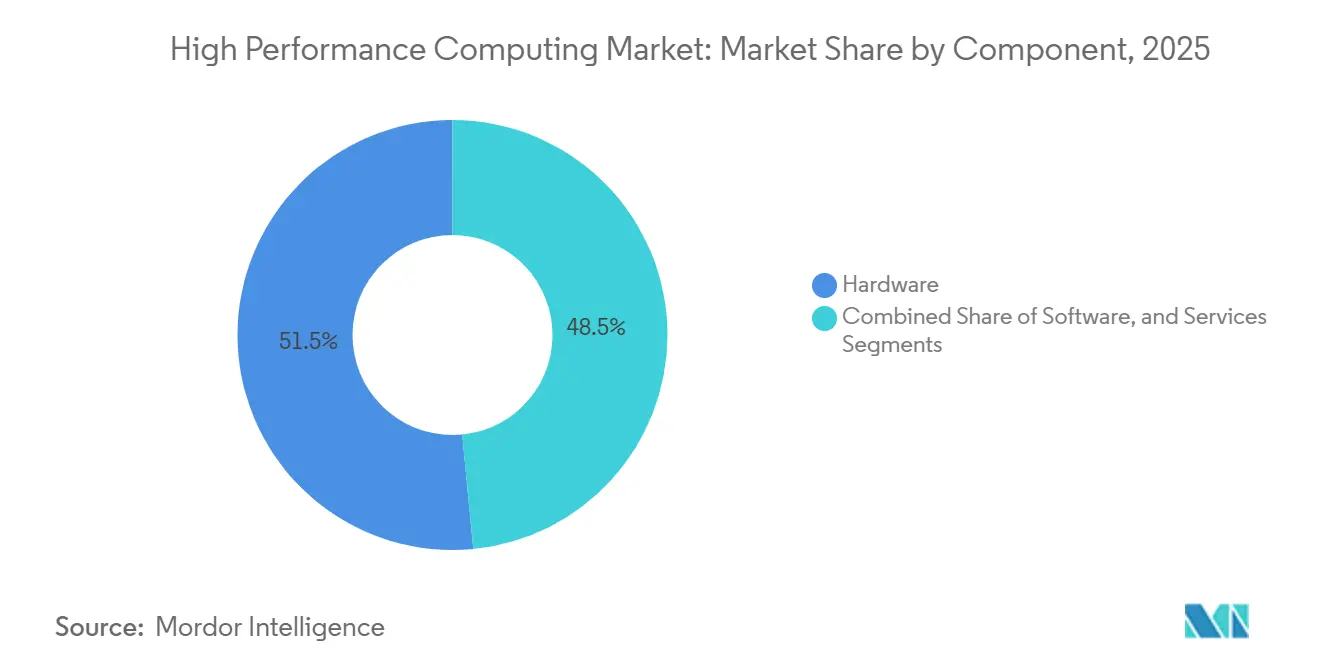

- Par composant, le matériel a conservé une part de 51,54 % du marché du calcul haute performance (HPC) en 2025, tandis que les services progressent à un CAGR de 9,42 % jusqu'en 2031, le taux le plus rapide parmi tous les composants.

- Par mode de déploiement, les installations cloud contrôlaient 48,88 % du marché HPC en 2025, tandis que les architectures hybrides devraient enregistrer un CAGR de 8,22 % jusqu'en 2031.

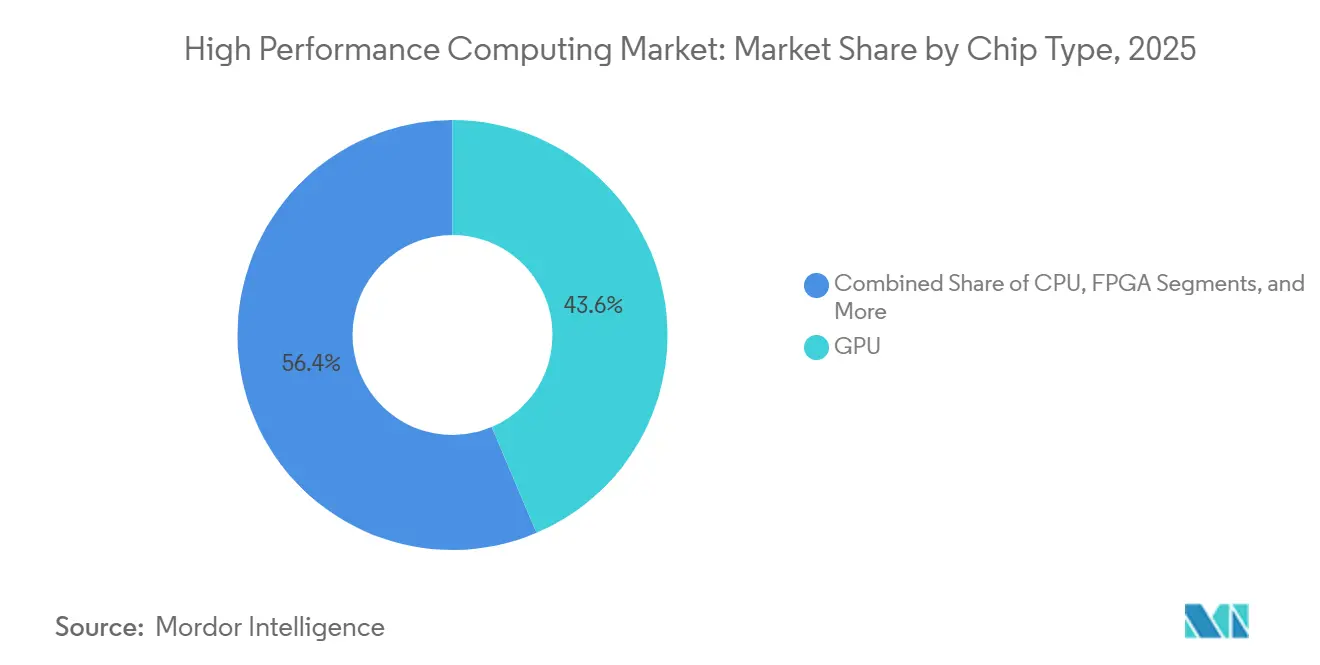

- Par type de puce, les systèmes à base de GPU ont représenté 59,22 % des revenus de 2025, mais les circuits intégrés spécifiques aux applications et les accélérateurs d'IA devraient se développer à un CAGR de 8,86 %, le rythme de croissance le plus élevé du segment.

- Par application industrielle, les charges de travail gouvernementales et de défense ont dominé avec 24,16 % de la part du marché HPC en 2025, tandis que les sciences de la vie devraient croître à un CAGR de 9,54 %, le plus rapide parmi les cas d'usage actuels.

- Par géographie, l'Amérique du Nord a capté 40,48 % des revenus en 2025 ; cependant, l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,98 % attendu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Calcul Haute Performance*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail d'entraînement d'IA et de ML dans les laboratoires fédéraux américains et les fournisseurs cloud de premier rang | +2.1% | Amérique du Nord, avec des retombées vers les régions hyperscale d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de dynamique moléculaire accélérée par GPU dans les centres d'externalisation pharmaceutique asiatiques | +1.3% | Cœur Asie-Pacifique (Chine, Inde, Corée du Sud), en expansion vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Conformité obligatoire à la simulation ADAS automobile dans la feuille de route EU EURO-NCAP 2030 | +1.5% | Europe (Allemagne, France, Italie), avec adoption en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Initiatives nationales exascale favorisant l'adoption de processeurs indigènes en Chine et en Inde | +1.2% | Asie-Pacifique (Chine, Inde), avec transfert technologique limité vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption rapide des jumeaux numériques pour l'optimisation du stockage de batteries à l'échelle du réseau | +0.9% | Mondial, avec une concentration précoce en Californie, au Texas, en Allemagne et en Australie | Moyen terme (2 à 4 ans) |

| Émergence d'accélérateurs de recuit d'inspiration quantique pour l'optimisation de portefeuille | +0.6% | Centres financiers d'Amérique du Nord et d'Europe (New York, Londres, Singapour) | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'explosion des charges de travail d'entraînement d'IA et de ML dans les laboratoires fédéraux américains et les fournisseurs cloud de premier rang

Les agences fédérales intègrent désormais des infrastructures à l'échelle du pétaflop dans des pipelines d'IA opérationnels plutôt que dans des bacs à sable de recherche isolés. Le Frontier d'Oak Ridge National Laboratory, à 1,2 exaflop, entraîne des modèles de fondation qui compressent les cycles de découverte en chimie des batteries de 18 mois à 6 semaines, validant la transition des benchmarks exploratoires vers des livrables concrets.[1]Le supercalculateur Frontier fait ses débuts comme le plus rapide du monde, Oak Ridge National Laboratory, ornl.gov La mission Genesis 2025 de la Fondation nationale des sciences alloue 800 millions USD à des clusters d'IA distribués dans 20 universités, multipliant l'accès régional aux ressources du marché du calcul haute performance. Les instances ND H100 v5 de Microsoft Azure fournissent des structures InfiniBand à 3,2 térabits par seconde permettant aux entreprises pharmaceutiques de construire des transformeurs à 100 milliards de paramètres sans fragmentation inter-régions. Le stimulus fédéral-privé combiné accélère les cycles de renouvellement des GPU, rendant les nœuds A100 hérités économiquement obsolètes pour les charges de travail à mille milliards de paramètres et resserrant la demande d'accélérateurs basés sur HBM3e rares.

Demande croissante de dynamique moléculaire accélérée par GPU dans les centres d'externalisation pharmaceutique asiatiques

Les organisations de recherche sous contrat en Chine et en Inde déploient des milliers de GPU pour compresser les simulations de liaison de petites molécules de semaines à heures, nivelant le terrain de jeu face aux acteurs pharmaceutiques occidentaux établis. Le cluster de 5 000 GPU de WuXi AppTec à Shanghai analyse 10 millions de composés par trimestre avec un débit 40 fois supérieur à celui des CPU, offrant un coût par heure-GPU environ 60 % inférieur à celui des laboratoires nord-américains grâce à l'électricité subventionnée et aux exonérations fiscales.[2]Santé et produits pharmaceutiques, Reuters, reuters.com L'Inde alloue un tiers du budget de calcul 2025 de son PARAM Rudra aux laboratoires du Conseil de la recherche scientifique et industrielle, accélérant la découverte de médicaments contre la tuberculose en fusionnant les structures protéiques générées par AlphaFold avec des moteurs d'amarrage pilotés par GPU.[3]Mission nationale de supercalcul MeitY, Gouvernement de l'Inde, meity.gov.in Cet arbitrage géographique déplace les pipelines précliniques pharmaceutiques vers l'est, renforçant la part à long terme de l'Asie-Pacifique sur le marché du calcul haute performance.

Conformité obligatoire à la simulation ADAS automobile dans la feuille de route EU EURO-NCAP 2030

Les tests virtuels sous-tendent désormais les évaluations cinq étoiles en matière de sécurité à travers l'Europe, obligeant les constructeurs automobiles à modéliser 10 milliards de kilomètres numériques avant que les prototypes physiques ne percutent des murs en béton. Volkswagen s'est engagé à 500 pétaflops de nouvelle capacité d'ici 2027 et Stellantis a alloué 300 millions EUR (339 millions USD) à un centre de simulation à Turin alimenté par 4 millions de flux de télématique de véhicules connectés. Les clusters riches en GPU capables de restituer des scénarios de fusion de capteurs à 1 000 images par seconde remplacent les laboratoires de crash à plusieurs millions de dollars, créant une couche immuable de demande de calcul indépendante des cycles de vente de véhicules. La feuille de route se propage également aux filiales américaines et japonaises, élargissant l'horizon du marché adressable du calcul haute performance.

Initiatives nationales exascale favorisant l'adoption de processeurs indigènes en Chine et en Inde

Les frictions liées aux contrôles à l'exportation ont accéléré les programmes de silicium domestiques. Le Sunway Oceanlight chinois à 1,3 exaflop repose sur des processeurs SW26010-Pro fabriqués à 14 nanomètres, contournant les licences étrangères tout en soutenant la recherche climatique et aérospatiale à grande échelle. Le processeur AUM indien à 64 cœurs basé sur ARM ancre le futur système PARAM Siddhi-AI qui sera mis en service en 2026 et confère une souveraineté de la chaîne d'approvisionnement pour les cas d'usage de défense. Bien que les performances monocœur soient inférieures aux CPU occidentaux, le nombre massif de cœurs confère un débit par watt compétitivement élevé. Ces systèmes divisent le marché mondial du calcul haute performance selon des axes géopolitiques, les fournisseurs occidentaux se concurrençant sur les performances et les fournisseurs asiatiques sur l'autonomie.

Analyse de l'impact des freins sur le marché du Calcul Haute Performance*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des restrictions d'utilisation de l'eau dans les centres de données dans les États américains sujets à la sécheresse | -0.8% | Ouest des É�ٲ��ٲ�-���Ծ��� (Californie, Arizona, Nevada), avec des contraintes émergentes au Texas | Court terme (≤ 2 ans) |

| Exigences de latence ultra-faible en périphérie compromettant l'économie du cloud centralisé | -0.6% | Mondial, avec un impact aigu dans les déploiements de véhicules autonomes et d'IoT industriel | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de mémoire HBM3e limitant les expéditions de serveurs GPU 2024-26 | -1.1% | Mondial, avec des goulots d'étranglement de l'offre concentrés en Corée du Sud et à Taïwan | Court terme (≤ 2 ans) |

| Réglementations de cyber-souveraineté limitant les charges de travail HPCaaS transfrontalières | -0.7% | Europe (RGPD), Chine (Loi sur la sécurité des données), Russie, avec des retombées vers l'Inde et le ����é������ | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Escalade des restrictions d'utilisation de l'eau dans les centres de données dans les États américains sujets à la sécheresse

La rareté de l'eau dicte désormais le choix des sites. L'ordonnance de réduction de 20 % de l'utilisation industrielle en Californie a contraint les installations de niveau 3 à se moderniser avec un refroidissement à sec qui augmente la consommation d'énergie de 15 %, ajoutant 50 millions USD par site en capital de modernisation en 2025.[4]Restrictions industrielles des conseils de l'eau, Conseil de contrôle des ressources en eau de l'État de Californie, waterboards.ca.gov L'Arizona a suspendu les nouveaux permis d'eau souterraine à Phoenix, obligeant les constructeurs à intégrer un refroidissement liquide en circuit fermé ou à annuler leurs projets. Google a reporté un site HPC de 200 mégawatts au Nevada faute de droits sur l'eau, lui substituant une conception refroidie par air plus coûteuse. La capacité se déplace vers le nord en direction de l'Oregon et de Washington, mais ce réalignement augmente la latence pour les startups d'IA basées en Californie qui bénéficiaient auparavant de temps d'aller-retour intra-région inférieurs à 10 millisecondes.

Pénurie mondiale de mémoire HBM3e limitant les expéditions de serveurs GPU 2024-26

Les rendements d'empilement HBM3e restent inférieurs à 60 %, plafonnant les allocations H200 de NVIDIA et forçant des livraisons sur quota favorisant les hyperscalers au détriment des acheteurs d'entreprise. Les retards de validation de Samsung repoussent une offre significative à mi-2026, prolongeant les délais de livraison des serveurs XE9680 de Dell, dont le carnet de commandes a gonflé à 2 milliards USD au cours de l'exercice 2025. Les lancements cloud glissent également ; AWS a décalé la disponibilité générale des P5e à mi-2026. Un décalage chronique entre silicium et mémoire fait monter les prix des accélérateurs et ralentit le déploiement des services d'inférence d'IA, soustrayant 1,1 % à la pente de croissance composée du marché HPC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Calcul Haute Performance

Par composant :

les services dépassent le matériel à mesure que les modèles de consommation reconfigurent les achatsLes services ont enregistré la trajectoire la plus rapide, progressant à un CAGR de 9,42 % de 2026 à 2031, les entreprises abandonnant les achats en capital de plusieurs millions de dollars au profit de contrats à la facturation par cœur-heure. Le matériel représentait encore 51,54 % des revenus de 2025, mais la taille du marché du calcul haute performance pour les services devrait dépasser 30 milliards USD d'ici 2031, comblant l'écart historique. Les offres HPC géré et HPC en tant que service permettent aux clients de l'aérospatiale et de la banque de déployer des clusters de 100 000 cœurs pour des fenêtres de rafale de deux jours au lieu d'immobiliser des fonds dans des cycles d'amortissement de cinq ans, améliorant l'agilité budgétaire lorsque la demande est épisodique. Les engagements d'intégration de systèmes regroupent désormais le portage d'applications, la refactorisation du code et l'optimisation des performances, en particulier pour les noyaux Fortran ou C hérités qui nécessitent des réécritures optimisées pour GPU afin d'exploiter la concurrence. Dans le matériel, cependant, les nœuds accélérés par GPU restent contraints par l'offre, et le refroidissement liquide direct sur puce devient obligatoire car les dispositifs de 700 watts poussent les densités de baies au-delà de 120 kilowatts.

Les fournisseurs de services professionnels garantissent de plus en plus des objectifs de performance mesurés en heures d'horloge murale, et non en pourcentages d'utilisation, alignant les incitations sur les résultats des clients. Les baies flash dominent les charges de travail sensibles à la latence, tandis que les référentiels d'objets stockent des archives génomiques à l'échelle de l'exaoctet. Les ventes d'interconnexions migrent vers l'Ethernet 400 gigabits pour les acheteurs soucieux des coûts et vers InfiniBand NDR pour les déploiements haut de gamme qui doivent entraîner des modèles à 100 milliards de paramètres en 10 jours. Les revenus logiciels, bien que plus modestes, sous-tendent l'ordonnancement des tâches, l'orchestration des données et l'automatisation des rafales hybrides, permettant un placement piloté par des politiques qui tient compte des prix spot du cloud et des règles de résidence des données dans le marché HPC. Dans l'ensemble, ces évolutions reclassent les structures de marges des fournisseurs et orientent la capture de valeur à long terme vers les services récurrents.

Par mode de déploiement :

les architectures hybrides conccilient souveraineté et élasticitéLe cloud détenait 48,88 % des revenus de 2025, mais la taille du marché du calcul haute performance pour les déploiements hybrides devrait se développer le plus rapidement, progressant à un CAGR de 8,22 % jusqu'en 2031, les considérations de sécurité et de coût dictant une approche mixte. Les entreprises découvrent que les charges de travail soutenues dépassant 18 mois atteignent un coût total de possession plus bas sur une infrastructure propre, tandis que les calculs saisonniers ou exploratoires favorisent encore la rafale cloud. Les agences de défense et les traders à haute fréquence, contraints par des mandats de latence inférieure à la milliseconde et de sécurité en réseau isolé, maintiennent les plans de contrôle sur site tout en externalisant les balayages de paramètres vers les clouds publics pendant les heures creuses. La migration de Schlumberger en 2025 vers un modèle Houston-plus-OCI souligne le potentiel d'économies du hybride, réduisant de 120 millions USD les dépenses en capital projetées sur trois ans.

La complexité opérationnelle augmente avec la portabilité des charges de travail ; les frais de sortie à 0,12 USD par gigaoctet rendent le brassage de pétaoctets non économique, de sorte que les entreprises privilégient les ratios calcul-données lors de la sélection des sites d'exécution. Les ordonnanceurs natifs Kubernetes tels qu'IBM Spectrum LSF et HPE Slingshot automatisent le placement, mais les responsables de la conformité vérifient encore les flux de données transfrontaliers pour satisfaire au RGPD et aux mandats sectoriels. Les fournisseurs cloud répondent en promettant des zones HPC verrouillées par région avec des garanties de résidence, mais ces offres sont assorties de tarifs premium. La montée en puissance du hybride recadre finalement le marché du calcul haute performance pour les équipements réseau, les passerelles de stockage et les piles d'observabilité adaptées aux topologies multi-sites.

Par type de puce :

les ASIC et les accélérateurs d'IA défient la suprématie des GPU dans les charges de travail spécialiséesLes GPU dominaient 59,22 % des revenus de 2025, mais les ASIC et les accélérateurs d'IA dédiés devraient se développer à un CAGR de 8,86 %, érodant leur part à mesure que l'inférence éclipse l'entraînement dans les heures de calcul agrégées. Le TPU v5e de Google illustre la tendance, offrant 2,5 fois le débit du A100 pour l'inférence de transformeurs tout en consommant 40 % moins d'énergie. L'avantage de part de marché du calcul haute performance des GPU persiste dans les tâches en double précision comme la modélisation climatique, mais l'inférence INT8 et FP8, qui constitue la majeure partie de l'IA en production, favorise désormais le silicium à fonction fixe. Les CPU restent essentiels pour la coordination, les entrées/sorties et les charges de travail inadaptées au parallélisme massif ; l'EPYC 96 cœurs d'AMD capture 35 % des expéditions de CPU HPC sur la seule densité de cœurs.

Les architectures de chiplets brouillent les frontières catégorielles. Le H200 de NVIDIA intègre un moteur de transformeur pour les calculs FP8, tandis que le MI300 d'AMD co-localise les tuiles CPU et GPU en utilisant un packaging 2,5D pour réduire la latence mémoire de 40 %. Les FPGA restent pertinents dans les segments à latence ultra-faible tels que la tarification des options électroniques, où des délais à la microseconde justifient des prix de cartes à 20 000 USD. CUDA, ROCm, TensorRT, OneAPI et les chaînes d'outils ASIC propriétaires divisent l'attention des développeurs, augmentant le coût fixe d'adoption de nouvelles variantes de silicium et compliquant les décisions d'approvisionnement pour les institutions plus petites.

Par application industrielle :

les sciences de la vie dépassent les charges de travail d'ingénierie traditionnellesLe gouvernement et la défense ont commandé 24,16 % des revenus de 2025 en raison de la simulation d'armes nucléaires et de l'analyse du renseignement, mais leur croissance se modère à mesure que les systèmes exascale phares passent de la construction à l'utilisation. À l'inverse, les sciences de la vie et la santé affichent un CAGR de 9,54 % et sont en passe de dépasser l'ingénierie d'ici 2029, portées par la courbe d'adoption de la découverte de médicaments activée par l'IA générative. Moderna a réduit le criblage préclinique des vaccins à 6 mois sur un cluster de 10 000 GPU, triplant le débit annuel de candidats. La taille du marché HPC pour la découverte pharmaceutique ajoute des dépenses supplémentaires sur les moteurs de dynamique moléculaire, les codes de chimie quantique et les réseaux de neurones graphiques qui prédisent l'affinité protéine-ligand.

L'ingénierie automobile croît à un CAGR de 7,2 % sous l'effet des mandats de crash virtuel imposés par l'UE et des simulations de batteries de véhicules électrifiés qui fusionnent des solveurs électrochimiques et thermiques. Les services bancaires et financiers enregistrent un CAGR de 8,1 % alors que les traders algorithmiques déploient des clusters à l'échelle du pétaflop pour les calculs de valeur à risque nocturnes et les modèles de détection de fraude. Les grandes compagnies pétrolières stabilisent ou contractent modestement leurs centres de données physiques à mesure que les charges de travail sismiques migrent vers le cloud, bien que les modèles de réservoir haute résolution nécessitent encore des GPU sur site pendant les fenêtres de forage d'exploration. La confluence de nouveaux algorithmes de modélisation biologique et de mandats de simulation réglementaires élargit le bassin adressable du secteur du calcul haute performance, renforçant la dynamique multi-verticale.

Analyse géographique

Marché du Calcul Haute Performance en Amérique du Nord

L'Amérique du Nord a représenté 40,48 % des revenus de 2025, soutenue par 3,5 milliards USD de financement fédéral américain pour l'exascale et par des opérateurs cloud hyperscale qui investissent annuellement plus de 200 milliards USD dans des centres de données optimisés pour l'IA. La taille du marché du Calcul Haute Performance au Canada progresse à mesure que le fournisseur de recuit quantique D-Wave livre des systèmes à 10 000 qubits pour l'optimisation de portefeuilles, reliant les flux de travail classiques et quantiques pour les institutions financières. L'entrée du Mexique reste modeste, servant la simulation de crash automobile délocalisée via un cluster General Motors de 5 pétaflops installé à Toluca. Sur le plan géographique, les restrictions d'utilisation de l'eau en Californie et les moratoires sur les centres de données en Virginie détournent les nouvelles constructions vers l'Oregon, Washington et le Texas, redessinant subtilement les profils de latence intra-régionaux qui favorisaient historiquement la Silicon Valley.

Marché du Calcul Haute Performance en Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 7,98 %, portée par des déploiements exascale indigènes et des programmes de semi-conducteurs souverains. Le Sunway Oceanlight de la Chine et ses systèmes successeurs contournent les régimes étrangers de contrôle des exportations et permettent la modélisation climatique et la conception aérospatiale sans dépendance aux puces occidentales. La Mission nationale de supercalcul 2.0 de l'Inde, dotée de 1,2 milliard USD, installera 25 pétaflops sur des campus universitaires d'ici 2027, démocratisant l'accès pour les startups de biotechnologie et de prévision météorologique. Le Fugaku japonais à architecture ARM demeure la référence en matière d'efficacité énergétique, influençant les feuilles de route mondiales des processeurs, tandis que la Corée du Sud aligne ses clusters de simulation de procédés semi-conducteurs avec la R&D de Samsung pour accélérer le conditionnement HBM. L'expansion de 15 pétaflops de Singapour positionne son centre national de supercalcul comme un hub ASEAN pour les charges de travail pharmaceutiques et financières. Les lois sur la résidence des données et la cybersouveraineté contraignent les entreprises multinationales à maintenir des clusters dans leur pays, donnant naissance à une chaîne d'approvisionnement régionale fragmentée mais en forte croissance.

Marché du Calcul Haute Performance en Europe

L'Europe a capté 22 % des revenus mondiaux de 2025. L'entreprise commune EuroHPC finance des systèmes de classe exascale tels que le LUMI finlandais de 309 pétaflops et le Leonardo italien de 304 pétaflops pour la science des matériaux et la recherche climatique. La machine exascale JUPITER de l'Allemagne exploite les GPU NVIDIA H100 et les armoires Eviden BullSequana pour soutenir les simulations de crash de Volkswagen et la conception de catalyseurs de BASF. Le mandat EURO-NCAP 2030 demeure un moteur structurel de la demande en clusters GPU en Allemagne, en France et en Italie, tandis que les pays nordiques attirent des constructions cloud privées grâce à l'abondance de l'énergie hydroélectrique et au refroidissement ambiant gratuit. Les obligations de résidence induites par le RGPD soutiennent la croissance sur site et hybride, notamment dans les secteurs de la santé et de la finance où les données sensibles ne peuvent pas quitter les frontières nationales.

Marché du Calcul Haute Performance au Moyen-Orient, en Afrique et en Amérique du Sud

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés naissants mais riches en opportunités. Petrobras au ����é������ exploite 10 pétaflops pour les modèles de réservoirs offshore, et la KAUST en Arabie Saoudite a ajouté 15 pétaflops en 2024 pour la recherche sur les énergies renouvelables et le dessalement. Les Émirats arabes unis ont mis en service un cluster de 8 pétaflops pour l'entraînement de grands modèles de langage en arabe et les jumeaux numériques de villes intelligentes. Le Technion d'��������ë�� a étendu sa capacité à 5 pétaflops pour l'analyse de cybersécurité, tandis que le CHPC d'Afrique du Sud maintient 4 pétaflops pour l'exploitation minière et l'épidémiologie. Les lacunes infrastructurelles telles que l'alimentation électrique intermittente au Nigeria et la grave pénurie d'eau dans les États du Golfe augmentent les coûts de déploiement, encourageant des conceptions conteneurisées ou modulaires optimisées pour l'efficacité énergétique.

Paysage concurrentiel

Le marché du calcul haute performance est modérément concentré. Dans le matériel, NVIDIA, Intel, AMD, Hewlett Packard Enterprise et Dell Technologies ont capté environ 60 % des revenus de 2025 ; pendant ce temps, les logiciels, les services cloud et l'intégration restent fragmentés parmi plus de 50 fournisseurs spécialisés. La propriété de Mellanox par NVIDIA lui permet de regrouper les GPU et les commutateurs InfiniBand en une pile exascale clé en main, verrouillant les gains de conception pour El Capitan aux É�ٲ��ٲ�-���Ծ��� et JUPITER en Allemagne. Les hyperscalers contre-attaquent en s'intégrant verticalement : le CPU Graviton4 d'Amazon, le TPU v5 de Google et l'accélérateur Maia de Microsoft contournent les pénuries de GPU marchands et réduisent le coût marginal par inférence. Les équipementiers de serveurs naviguent dans des marges matérielles réduites en regroupant le refroidissement liquide et les services de gestion, comme l'illustre le PowerEdge XE9712 de Dell avec des densités de baies poussant à 12 kilowatts.

Les startups se taillent des niches à haute valeur ajoutée. Le moteur à l'échelle de la tranche de Cerebras élimine les goulots d'étranglement inter-puces et entraîne des modèles à 20 milliards de paramètres 10 fois plus vite que les nœuds à huit GPU dans les benchmarks pharmaceutiques. SambaNova exploite le flux de données reconfigurable pour surpasser les GPU sur les réseaux de neurones épars courants dans les charges de travail de détection de fraude et de recommandation. Les approches par chiplets gagnent du terrain ; le MI300 d'AMD intègre des tuiles GPU et CPU via un empilement 3D, réduisant la latence inter-tuiles de 40 % et remportant des déploiements chez Meta et Microsoft en 2025. NVIDIA a déposé 127 brevets d'interconnexion optique en 2024, suggérant une feuille de route vers la photonique sur silicium qui pourrait offrir des liaisons à 10 térabits par seconde, rendant potentiellement obsolète l'InfiniBand à base de cuivre après 2028.

Les modernisations de refroidissement liquide deviennent une opportunité de plus de 500 millions USD d'ici 2026, les États imposant une consommation d'eau plus faible. Des fournisseurs tels qu'Asetek et CoolIT vendent désormais des solutions directes sur puce qui réduisent les pertes par évaporation de 80 %, ouvrant des voies d'expansion dans l'ouest des É�ٲ��ٲ�-���Ծ��� touché par la sécheresse. Ces évolutions recalibrent la capture de valeur le long du continuum matériel-services, tandis que l'orchestration des flux de travail natifs du cloud reconfigure les barrières à l'entrée dans le secteur plus large du calcul haute performance.

Leaders du secteur du calcul haute performance

Advanced Micro Devices, Inc.

NEC Corporation

Hewlett Packard Enterprise

Qualcomm Incorporated

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Calcul Haute Performance

- Advanced Micro Devices

- NEC Corporation

- Fujitsu Limited

- Qualcomm Incorporated

- Hewlett Packard Enterprise

- Dell Technologies

- Lenovo Group

- IBM Corporation

- Eviden (Atos SE)

- NVIDIA Corporation

- Intel Corporation

- Penguin Computing (SMART Global)

- Inspur Group

- Huawei Technologies

- Amazon Web Services

- Microsoft Azure

- Google Cloud Platform

- Oracle Cloud Infrastructure

- Alibaba Cloud

Lire l'analyse des entreprises du marché du Calcul Haute Performance

Développements récents du secteur sur le marché du Calcul Haute Performance

- Janvier 2026 : NVIDIA a commencé les expéditions en volume de son GPU Blackwell B200 avec 208 milliards de transistors et 20 pétaflops de débit FP4, approvisionnant Microsoft Azure et le supercalculateur de recherche en IA de Meta.

- Décembre 2025 : Hewlett Packard Enterprise a obtenu un contrat de 1,2 milliard USD du Département américain de l'énergie pour déployer Aurora 2 au Laboratoire national d'Argonne, ciblant 2,5 exaflops pour la simulation de réacteurs nucléaires.

- Novembre 2025 : Amazon Web Services a lancé des instances EC2 P5e construites sur des GPU NVIDIA H200 et un réseau Elastic Fabric Adapter à 3,2 térabits par seconde, permettant l'entraînement de modèles à 1 000 milliards de paramètres.

- Octobre 2025 : AMD a présenté le GPU Instinct MI325X avec 288 gigaoctets de mémoire HBM3e et a remporté des contrats de conception chez Meta et Oracle Cloud Infrastructure pour l'entraînement d'IA générative.

Marché du Calcul Haute Performance Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du calcul haute performance (HPC) comme les revenus annuels générés par les serveurs dédiés, les sous-systèmes de stockage, les interconnexions à haute vitesse, les logiciels habilitants et les services professionnels ou gérés associés, qui permettent aux organisations d'exécuter des charges de travail massivement parallèles ou accélérées dans des contextes scientifiques, d'ingénierie, d'analytique et d'IA.

Exclusion du périmètre : Les GPU grand public pour le jeu vidéo vendus au détail et l'infrastructure cloud générique non configurée pour les charges de travail HPC sont exclus.

Aperçu de la segmentation

- Par composant

- �Ѳ���é�������

- Serveurs

- Serveurs CPU à usage général

- Serveurs accélérés par GPU

- Serveurs basés sur ARM

- Systèmes de stockage

- Baies de disques durs

- Baies à base de mémoire flash

- Stockage objet

- Interconnexion et réseau

- InfiniBand

- Ethernet (25/40/100/400 GbE)

- Interconnexions personnalisées ou optiques

- Serveurs

- Logiciels

- Logiciels système (système d'exploitation, gestion de cluster)

- Outils de middleware et de fiabilité, disponibilité et maintenabilité

- Systèmes de fichiers parallèles

- Services

- Services professionnels

- HPC géré et HPC en tant que service (HPCaaS)

- �Ѳ���é�������

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par type de puce (coupe transversale avec le composant)

- CPU

- GPU

- FPGA

- ASIC ou accélérateurs d'IA

- Par application industrielle

- Gouvernement et défense

- Établissements académiques et de recherche

- BFSI

- Ingénierie manufacturière et automobile

- Sciences de la vie et santé

- Énergie, pétrole et gaz

- Autres applications industrielles

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques (Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- ���������

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des intégrateurs de systèmes HPC, des architectes de semi-conducteurs, des chefs de produit cloud-HPC et des directeurs de centres de calcul nationaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont porté sur l'intensité d'utilisation, les taux d'attachement GPU, les tendances de tarification des heures-nœuds et les délais d'approvisionnement, nous aidant à recouper les ratios secondaires et à affiner les hypothèses d'adoption régionale.

Recherche documentaire

Nous avons commencé par compiler des ensembles de données du domaine public provenant d'organismes de premier rang tels que la liste TOP500, les justifications budgétaires du Département américain de l'Énergie, les publications de subventions de l'EuroHPC Joint Undertaking, les flux commerciaux UN Comtrade HS-8471, les dépenses de R&D de l'OCDE STAN et des articles académiques indexés dans IEEE Xplore. Les dépôts de documents d'entreprises, les présentations aux investisseurs et des portails spécialisés réputés comme HPCwire ont apporté un contexte sur les expéditions des fournisseurs. Des référentiels payants sélectionnés, notamment D&B Hoovers pour les ventilations financières et Dow Jones Factiva pour les flux de transactions, ont comblé les lacunes. Ces sources ont constitué la base historique, enrichi les courbes de prix des composants et signalé les inflexions politiques ou de financement. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont contribué à la validation et à la clarification.

Dimensionnement du marché et prévisions

Un modèle descendant part des expéditions mondiales suivies de serveurs et de stockage de classe HPC, augmentées par la reconstruction des échanges pour le matériel de circuit gris, puis multipliées par les prix de vente moyens pondérés issus des communications des fournisseurs et des vérifications primaires. Les résultats sont validés par des consolidations ascendantes sélectives des principaux fournisseurs et des journaux de consommation de nœuds cloud. Les variables clés comprennent la capacité installée en pétaflops, la croissance des dotations gouvernementales HPC, la pénétration des accélérateurs GPU, les volumes d'heures-nœuds HPC cloud et les évolutions des ASP des semi-conducteurs. Une régression multivariée sur ces indicateurs, combinée à une analyse de scénarios pour l'adoption du cloud hyperscale, alimente les prévisions 2025-2030. Tout sous-segment pour lequel les données ascendantes sont insuffisantes est calculé au prorata en utilisant les tendances historiques de la composition des composants et validé par des retours d'experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies, à des seuils de variance d'une année sur l'autre et à une révision par les pairs avant validation. Nous effectuons une mise à jour tous les douze mois et publions des révisions intermédiaires lorsque des attributions de financement importantes, des contrôles à l'exportation ou des nœuds technologiques modifient sensiblement la demande. Une dernière vérification par les analystes est effectuée immédiatement avant la livraison du rapport.

Pourquoi la référence de Mordor en matière de calcul haute performance est fiable

Les estimations HPC publiées divergent souvent parce que les fournisseurs choisissent des seuils de charge de travail différents, mélangent inégalement le matériel et les services cloud, ou fixent les taux de change à des moments variés. Nous reconnaissons ces réalités d'emblée.

Les principaux facteurs d'écart apparaissent lorsque d'autres acteurs intègrent les serveurs d'IA d'entreprise dans le périmètre HPC, appliquent une érosion des prix globale sans nuance par type de puce, ou mettent à jour leurs modèles de manière peu fréquente, manquant ainsi les hausses des approvisionnements EuroHPC et des installations financées par le programme U.S. CHIPS que notre jeu de données actualisé en continu capture déjà.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 55,71 Md USD (2025) | ���������� | - |

| 61,68 Md USD (2025) | Global Consultancy A | Intègre le matériel d'IA d'entreprise dans le périmètre, ce qui gonfle la valeur de base |

| 54,39 Md USD (2024) | Analytics Firm B | Sépare les revenus HPCaaS, entraînant un double comptage partiel |

| 49,90 Md USD (2027) | Research Publisher C | Omet les logiciels et les services gérés ; utilise des fourchettes de prix de serveurs obsolètes |

La comparaison montre qu'une fois l'alignement du périmètre et les récentes vagues de financement normalisés, le chiffre de Mordor se situe dans la moyenne, offrant aux décideurs une référence équilibrée fondée sur des variables transparentes et une cadence de mise à jour qui suit l'évolution rapide du paysage HPC.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du calcul haute performance en 2031 ?

Le marché devrait atteindre 87,50 milliards USD d'ici 2031.

Quel segment devrait croître le plus rapidement au sein du marché du calcul haute performance ?

Les services, portés par les offres HPC géré et HPC en tant que service, devraient croître à un CAGR de 9,42 % jusqu'en 2031.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les architectures hybrides équilibrent les besoins de souveraineté des données et de sécurité avec l'élasticité des ressources cloud, offrant un avantage de croissance de CAGR de 8,22 %.

Comment les contraintes d'approvisionnement en HBM3e affecteront-elles les futurs achats de systèmes ?

Les rendements limités de HBM3e prolongent les délais de livraison des serveurs GPU jusqu'en 2027, augmentant les coûts d'acquisition et incitant les acheteurs à envisager des alternatives ASIC et CPU.

Quelle région se développe le plus rapidement dans l'adoption du calcul haute performance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,98 % entre 2026 et 2031, alimentée par des projets exascale indigènes et la demande d'externalisation pharmaceutique.

Quelle tendance technologique de refroidissement répond aux réglementations sur l'utilisation de l'eau aux É�ٲ��ٲ�-���Ծ��� ?

Les modernisations de refroidissement liquide direct sur puce réduisent la consommation par évaporation jusqu'à 80 %, facilitant l'expansion des centres de données dans les États sujets à la sécheresse.

Dernière mise à jour de la page le: