Taille et Part du Marché de l'Observation de la Terre par Satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.30 Milliards de dollars |

| Taille du Marché (2030) | 6.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

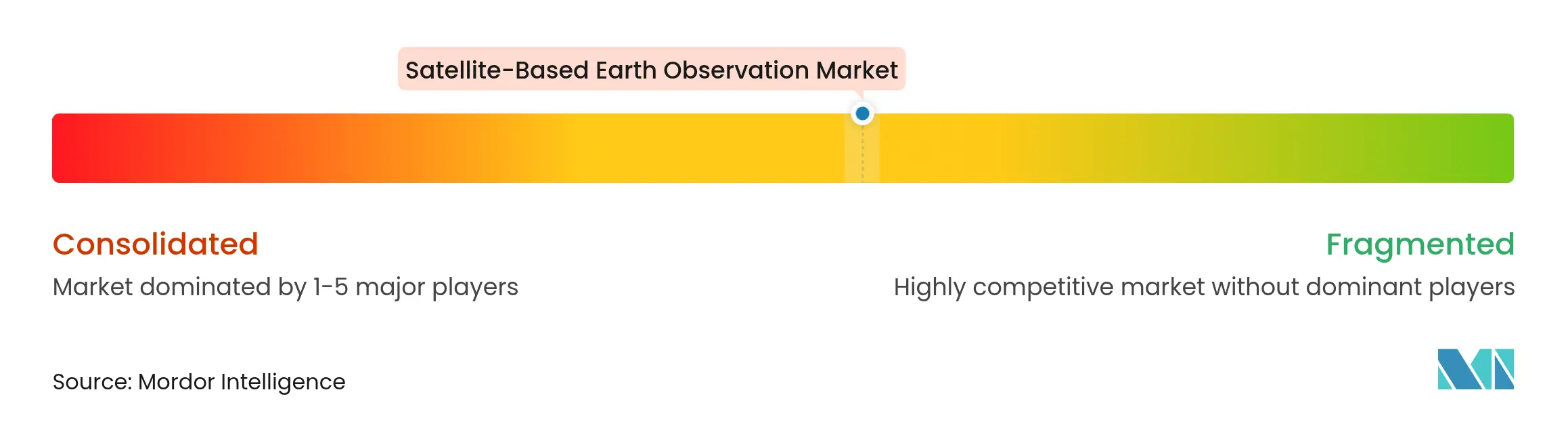

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Observation de la Terre par Satellite par ����������

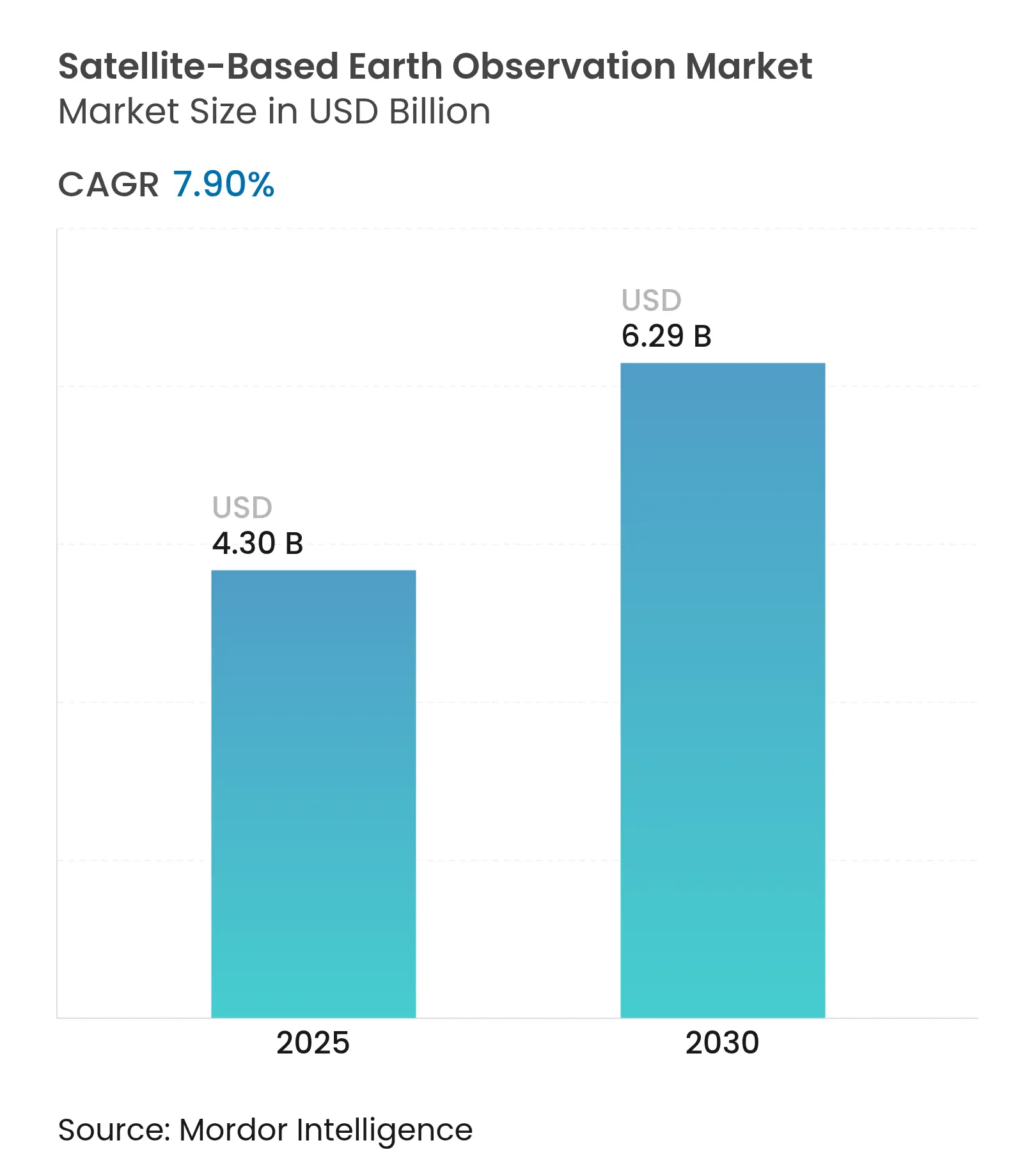

La taille du Marché de l'Observation de la Terre par Satellite est estimée à 4,30 milliards USD en 2025, et devrait atteindre 6,29 milliards USD d'ici 2030, à un TCAC de 7,90 % durant la période de prévision (2025-2030). Cette expansion reflète un changement décisif des programmes centrés sur les gouvernements vers des offres commerciales d'intelligence terrestre qui aident les entreprises à satisfaire aux obligations de reporting ESG, à surveiller les chaînes d'approvisionnement et à gérer les risques climatiques. La demande robuste d'imagerie infra-journalière, rendue possible par les constellations en Orbite Très Basse (VLEO), réduit les délais de revisite et crée des opportunités de surveillance en temps réel. Les plateformes de fusion de données qui combinent des flux optiques, radar et hyperspectraux avec des analyses basées sur l'intelligence artificielle réduisent le délai d'obtention des informations, tandis que les modèles de distribution natifs du cloud élargissent l'accès des clients. L'adoption précoce par l'Amérique du Nord de contrats de commande commerciale et la cadence de lancement agressive de l'Asie-Pacifique renforcent un cycle vertueux de croissance des constellations, d'innovation des capteurs et de baisse des prix par scène. Dans ce contexte, les grands acteurs aérospatiaux établis font face à une pression tarifaire de la part d'opérateurs NewSpace agiles qui associent l'imagerie à des API et des tableaux de bord par abonnement, ouvrant de nouveaux bassins de revenus dans l'assurance, le négoce de matières premières et la vérification des crédits carbone.

Principaux Enseignements du Rapport

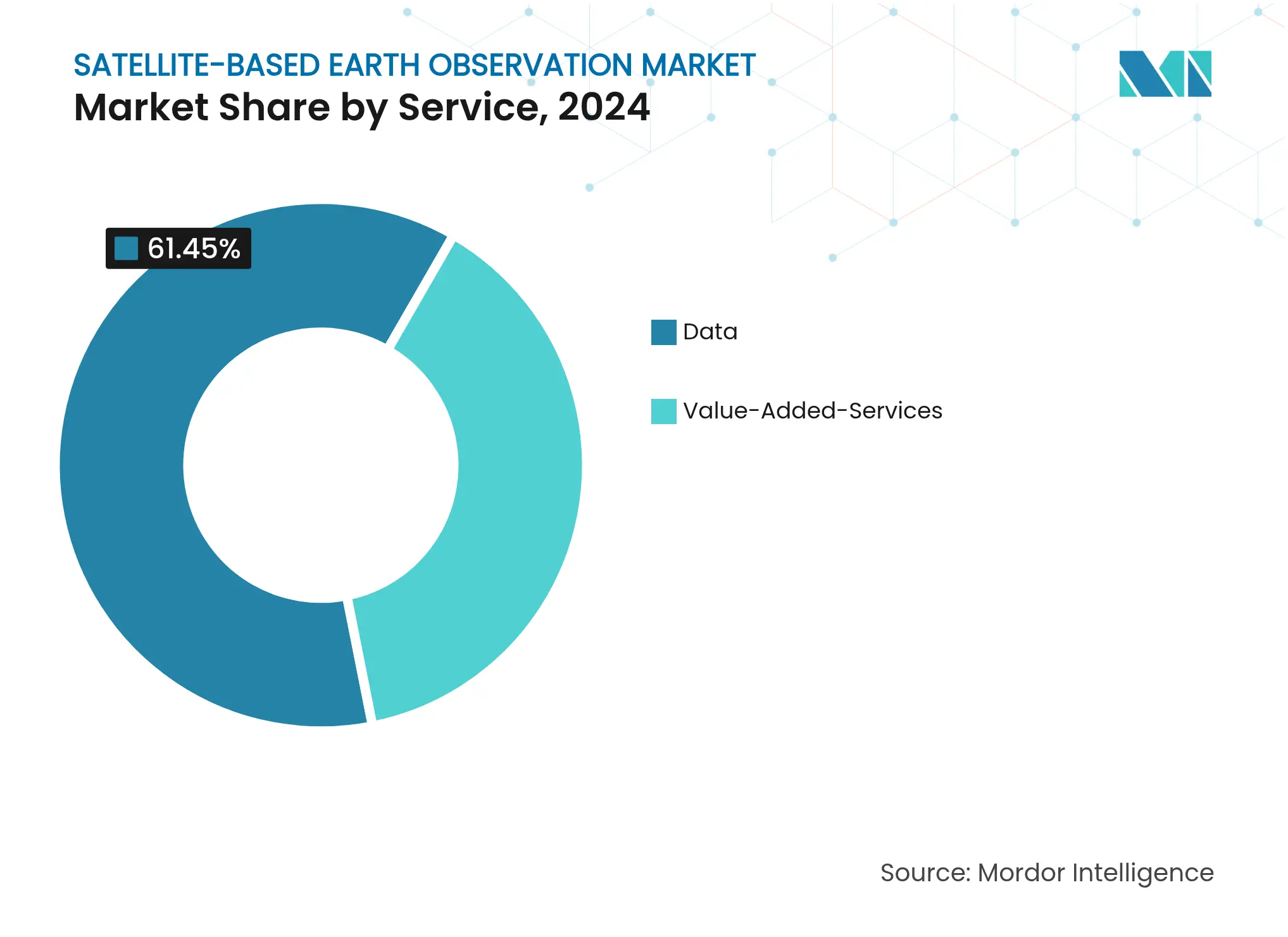

- Par service, les offres de données détenaient 61,45 % de la part de revenus du marché de l'observation de la terre par satellite en 2024, tandis que les services à valeur ajoutée devraient s'accélérer à un TCAC de 9,87 % jusqu'en 2030.

- Par technologie, le segment optique dominait avec 58,23 % de la part du marché de l'observation de la terre par satellite en 2024, tandis que les plateformes hyperspectrales sont positionnées pour un TCAC de 10,34 % jusqu'en 2030.

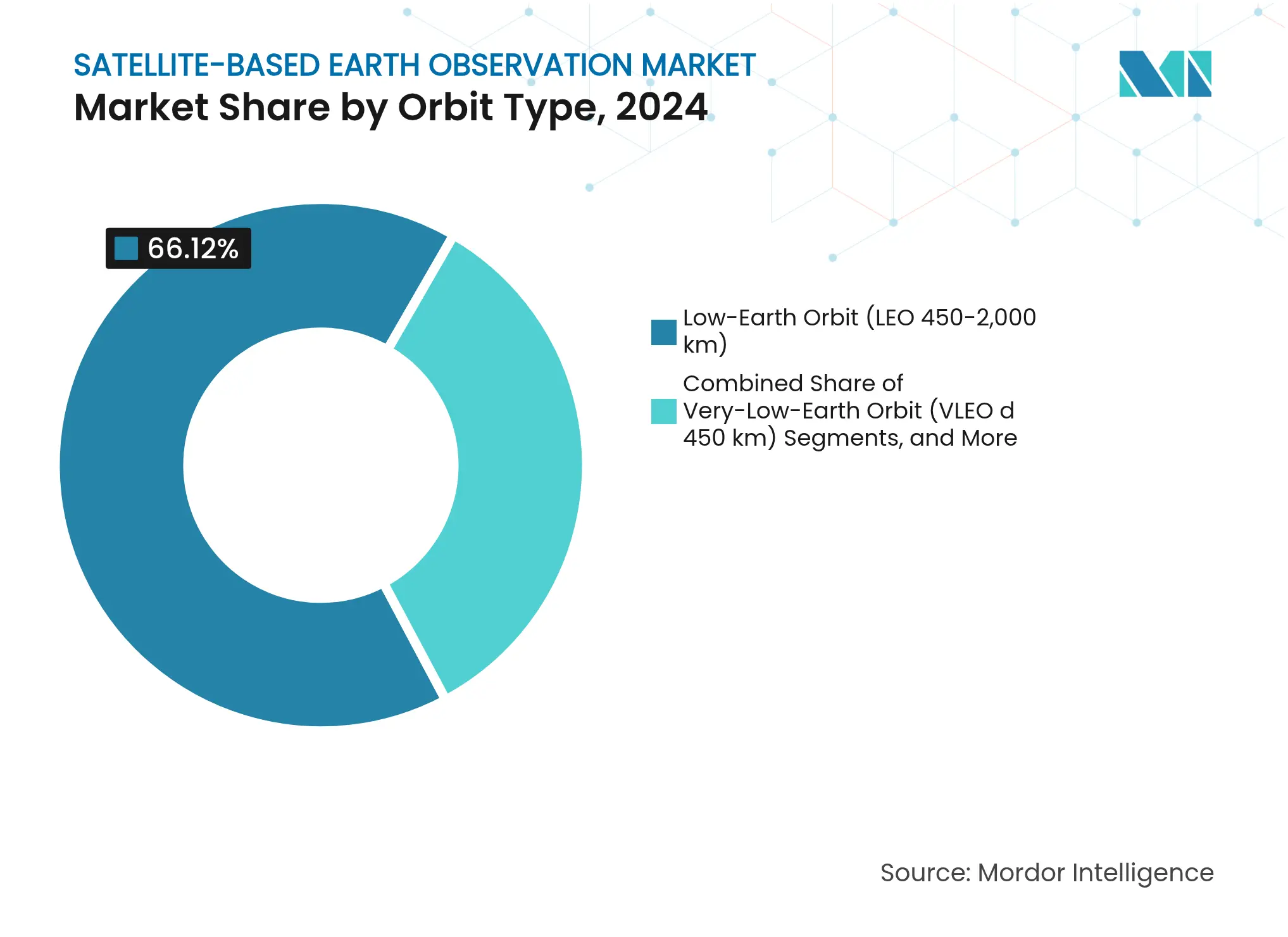

- Par type d'orbite, l'orbite basse représentait 66,12 % de la taille du marché de l'observation de la terre par satellite en 2024, tandis que les systèmes en orbite très basse devraient progresser à un TCAC de 11,22 % jusqu'en 2030.

- Par application, la défense et le renseignement représentaient 24,87 % de la part des revenus en 2024, tandis que les services climatiques et environnementaux se développeront à un TCAC de 10,12 % jusqu'en 2030.

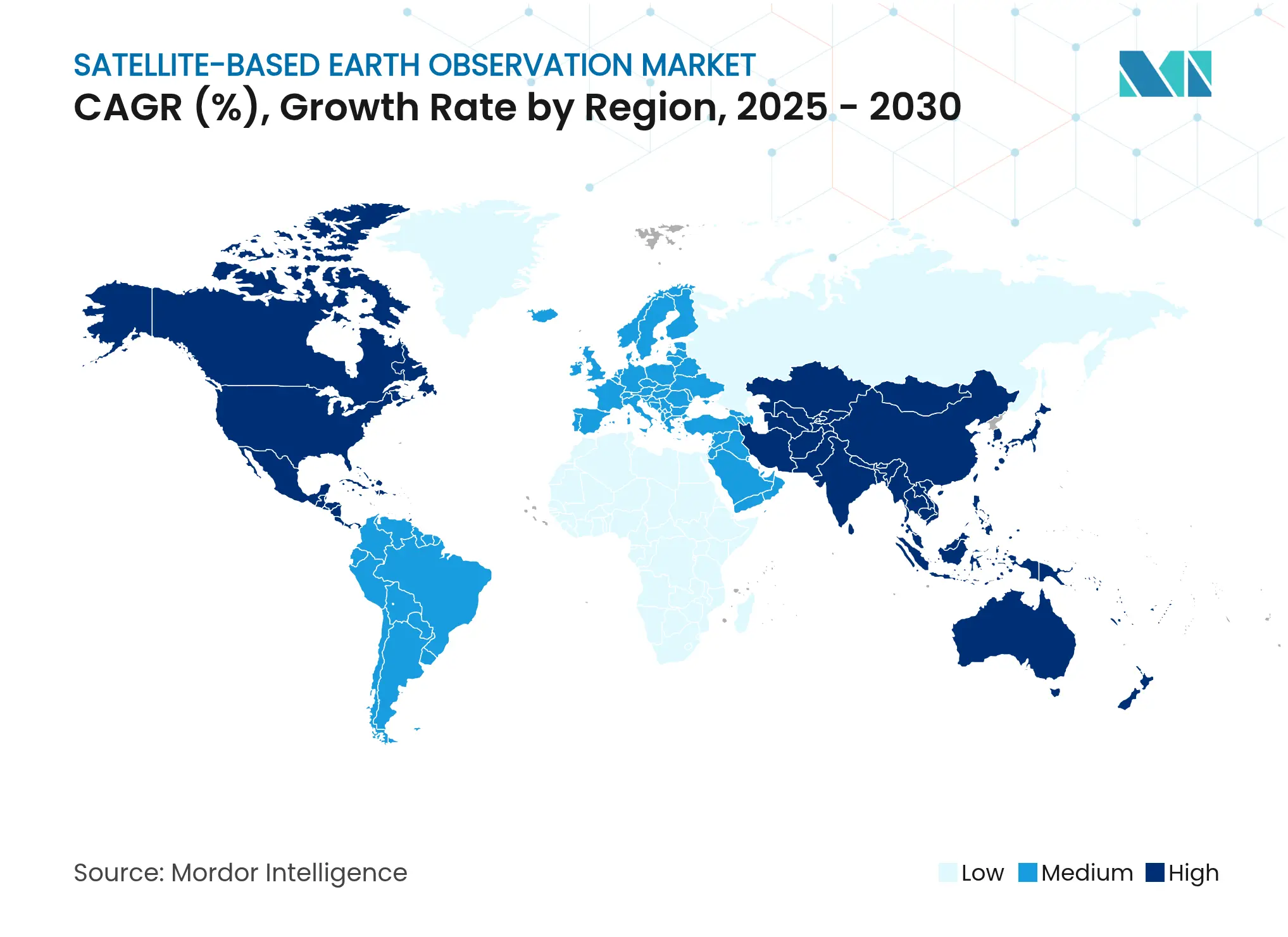

- Par géographie, l'Amérique du Nord était en tête avec 38,60 % de la part du marché de l'observation de la terre par satellite en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,70 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Observation de la Terre par Satellite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigence croissante de surveillance efficace de vastes étendues terrestres | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives croissantes en matière de villes intelligentes et d'infrastructures critiques | +1.5% | Asie-Pacifique en tête, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des mégadonnées et de l'analyse d'imagerie dans les entreprises | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence des constellations VLEO permettant une revisite infra-journalière | +1.4% | Déploiement mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'« intelligence terrestre » liée aux critères ESG de la part des entreprises | +1.0% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation des capteurs SAR/hyperspectraux | +1.1% | Mondial, avec leadership technologique en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Exigence Croissante de Surveillance Efficace de Vastes Étendues Terrestres

Les grandes nations gérant des forêts, des pipelines et des routes d'approvisionnement critiques nécessitent une observation permanente que les aéronefs pilotés ou les patrouilles terrestres ne peuvent assurer à grande échelle. Les constellations équipées de capteurs optiques et de radar à synthèse d'ouverture (SAR) cartographient désormais la déforestation, la progression des incendies de forêt et les empiètements sur les pipelines dans les heures suivant la collecte des données. Les gouvernements intègrent ce flux dans les systèmes de sécurité nationale et de conformité environnementale, sécurisant des budgets d'approvisionnement pluriannuels qui soutiennent les flux de trésorerie des constellations. Les analyses hébergées dans le cloud convertissent des téraoctets d'imagerie brute en tableaux de bord géolocalisés, permettant aux agences d'allouer rapidement les ressources plutôt que d'attendre les vols de reconnaissance trimestriels. La cadence à haut volume fait baisser les coûts par scène et ouvre la voie aux agro-industries de taille intermédiaire pour s'abonner aux mêmes flux autrefois réservés aux autorités fédérales. La demande soutenue en gestion des terres constitue donc un socle à long terme pour l'expansion des capacités sur le marché de l'observation de la terre par satellite.

Initiatives Croissantes en Matière de Villes Intelligentes et d'Infrastructures Critiques

Les mégapoles d'Asie-Pacifique déploient des jumeaux numériques qui s'appuient sur des couches de télédétection au centimètre pour gérer la circulation, les services publics et les mises à niveau de résilience climatique [1]Correspondant, « L'essor des start-ups spatiales indiennes », Economic Times, economictimes.indiatimes.com. Les autorités municipales combinent les canaux thermiques et hyperspectraux pour détecter les points chauds d'îlots de chaleur, les signatures de fuites d'eau et la fatigue structurelle des voies ferrées surélevées. Les opérateurs commerciaux qui garantissent des fenêtres de revisite fixes obtiennent des accords de niveau de service qui lissent la volatilité des revenus. Parallèlement, le Pacte Vert européen associe des financements sous forme de subventions à des projets utilisant les données d'observation de la terre comme outil de vérification, ancrant profondément la télédétection dans les marchés publics de travaux. À mesure que les budgets consacrés aux infrastructures intelligentes augmentent, les intégrateurs de systèmes locaux s'associent aux entreprises satellitaires pour fournir des tableaux de bord clés en main, élargissant la valeur totale des contrats au-delà des simples ventes d'imagerie brute.

Adoption des Mégadonnées et de l'Analyse d'Imagerie dans les Entreprises

Les pipelines d'analyse natifs du cloud ingèrent désormais des archives à l'échelle du pétaoctet et appliquent des modèles de détection d'objets qui signalent la déforestation, l'exploitation minière illégale ou les anomalies d'infrastructure dans les minutes suivant le téléchargement [2]Analystes, « Économie de l'Egress Cloud pour l'Imagerie Satellitaire », Via Satellite, viasatellite.com. Les entreprises intègrent des alertes dans les logiciels de planification des ressources d'entreprise, déclenchant des interventions automatisées sur la chaîne d'approvisionnement lorsque les seuils de risque sont dépassés. Les modèles d'abonnement remplacent les achats de scènes ponctuels, générant des revenus récurrents mensuels stables qui augmentent les multiples de valorisation des opérateurs cotés en bourse. L'analyse pilotée par l'IA abaisse également la barrière technique pour les professionnels non géospatiaux, élargissant la base de clients aux biens de grande consommation, aux services bancaires de détail et aux services d'audit. Ces dynamiques amplifient la demande de couches d'informations à valeur ajoutée, renforçant un cycle vertueux de mises à niveau des constellations axées sur la diversité spectrale et une fréquence de revisite plus élevée.

Émergence des Constellations VLEO Permettant une Revisite Infra-Journalière

Opérant à des altitudes inférieures à 450 km, les engins spatiaux VLEO collectent des images à 10 centimètres avec des intervalles de revisite inférieurs à une heure au-dessus des corridors densément peuplés [3]Rédaction, « Plateformes VLEO de Nouvelle Génération », SpaceNews, spacenews.com. La réduction des interférences atmosphériques produit une géométrie de scène plus nette, améliorant la précision de la classification par apprentissage automatique pour les petits objets tels que les panneaux solaires individuels ou les fissures de surface routière. Des opérateurs en phase de démarrage ont démontré des systèmes de propulsion rationalisés qui contrent la traînée aérodynamique, prolongeant la durée de vie orbitale sans manœuvres fréquentes de ravitaillement. Les agences nationales de gestion des catastrophes émettent déjà des alertes en temps réel sur les risques d'inondation alimentées par des instantanés VLEO, illustrant les avantages pour la sécurité des personnes qui renforcent les coalitions de financement public. Les attentes accrues des utilisateurs en matière de données quasi en temps réel se répercutent ensuite sur les segments commerciaux, accélérant les carnets de commandes pour les plateformes de nouvelle génération capables d'assurer une surveillance infra-horaire des actifs stratégiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité d'imagerie open source pour de nombreux pays | -1.2% | Mondial, avec un impact particulier sur les marchés en développement | Long terme (≥ 4 ans) |

| Coûts élevés de bande passante pour le téléchargement et l'egress cloud | -0.8% | Mondial, avec un impact plus fort dans les régions à infrastructure terrestre limitée | Moyen terme (2-4 ans) |

| Congestion du spectre et interférences entre satellites | -0.6% | Mondial, concentré dans les créneaux orbitaux fortement utilisés | Long terme (≥ 4 ans) |

| Cyberrisques sur les pipelines de données satellite-sol | -0.4% | Mondial, avec une préoccupation accrue dans les applications de défense et d'infrastructures critiques | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Disponibilité d'Imagerie Open Source pour de Nombreux Pays

L'archive Landsat de la NASA et les Sentinelles Copernicus de l'Agence Spatiale Européenne distribuent plus de 20 To de données chaque jour à coût zéro pour l'utilisateur final [4]Équipe Éditoriale de l'ASE, « Rapport Annuel sur l'Accès aux �ٴDzԲ�é��� Copernicus », Agence Spatiale Européenne, esa.int. Les organisations à but non lucratif exploitent cette imagerie pour des alertes de déforestation et des portails de cartographie des inondations, établissant une attente de base selon laquelle les données géospatiales devraient être gratuites. Les opérateurs commerciaux doivent donc surpasser en termes de résolution spatiale ou de fréquence temporelle pour justifier une tarification par abonnement. Il en résulte une bifurcation du marché de l'observation de la terre par satellite, où les besoins de cartographie de base se tournent par défaut vers les données ouvertes, tandis que les applications premium, telles que la détection des fuites de méthane, commandent des tarifs plus élevés. Bien que le mouvement des données ouvertes démocratise l'accès, il comprime également les marges sur les scènes génériques et oblige les entreprises privées à accélérer leur transition vers l'analyse et les solutions sectorielles spécifiques.

Coûts Élevés de Bande Passante pour le Téléchargement et l'Egress Cloud

Une seule journée de couverture mondiale à 30 cm peut dépasser plusieurs pétaoctets, faisant de la bande passante des stations au sol et des frais d'egress cloud un poste de coût significatif. Les opérateurs privilégient les tâches à revenus élevés lors des passages orbitaux de pointe, laissant les scènes à faible marge non collectées ou retardées. Pour atténuer les dépenses, les constellations explorent le traitement embarqué qui filtre et compresse les images avant la transmission, mais les contraintes d'alimentation et thermiques limitent l'intensité de calcul. Le compromis économique façonne la conception des constellations : moins de bus à haute capacité avec de larges canaux de téléchargement, contre des flottes de type essaim qui s'appuient sur des liaisons inter-satellites et des réseaux maillés. Tant que les fournisseurs de cloud n'ajusteront pas leurs tarifs pour les charges de travail d'observation de la terre, les contraintes de bande passante continueront de freiner le vecteur de croissance du marché de l'observation de la terre par satellite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : L'Avantage Analytique Stimule le Potentiel de Vente Additionnelle

La dimension service du marché de l'observation de la terre par satellite place les services de �ٴDzԲ�é��� fermement en tête, mais les Services à Valeur Ajoutée revendiquent une part toujours plus grande du gâteau des revenus. En 2024, les services de �ٴDzԲ�é��� ont contribué à hauteur de 2,8 milliards USD, soit 61,45 % de la part du marché de l'observation de la terre par satellite. Les Services à Valeur Ajoutée, cependant, affichent un TCAC de 9,87 % qui portera leur contribution à plus d'un tiers du total d'ici 2030. Ce changement s'aligne sur les décisions des entreprises d'externaliser les flux de travail géospatiaux et de s'abonner à des tableaux de bord qui fournissent des alertes d'anomalies, des indicateurs de conformité et des analyses prédictives.

La dynamique de la demande provient des gestionnaires de risques d'entreprise qui recherchent des connexions API transparentes qui injectent des informations spécifiques à un lieu directement dans les logiciels de gouvernance, de risque et de conformité. Le pipeline de partenariats agricoles de Planet Labs démontre que les analyses thématiques peuvent commander une économie unitaire premium par rapport à l'imagerie brute. La fusion multisource, combinant SAR, optique et données de l'Internet des Objets, différencie davantage les niveaux de service et consolide la fidélisation des clients. À mesure que la concurrence s'intensifie, les opérateurs capables de regrouper des informations, d'héberger des archives historiques et de garantir la disponibilité sont positionnés pour monétiser des contrats récurrents bien au-delà du cycle d'amortissement de cinq ans d'un satellite d'imagerie lui-même.

Par Technologie : L'Hyperspectral Dépasse le Statut de Niche

Les capteurs optiques représentent 58,23 % du mix technologique, mais le sous-ensemble hyperspectral progresse rapidement à un TCAC de 10,34 %. En termes numériques, les revenus des charges utiles hyperspectrales devraient plus que doubler entre 2025 et 2030, portant leur part de la taille du marché de l'observation de la terre par satellite bien au-dessus de la fourchette à un chiffre moyen attribuée en 2024. Les coopératives agricoles, les grands groupes miniers et les auditeurs environnementaux apprécient les plus de 200 bandes spectrales qui détectent les empreintes chimiques invisibles aux objectifs RVB, ouvrant des segments lucratifs dans la gestion des nutriments et l'identification des corps minéralisés.

Cette performance déclenche une boucle de réinvestissement : la baisse des coûts de lancement encourage l'ajout de canaux spectraux supplémentaires, qui à leur tour attirent des flux de travail analytiques spécialisés qui monétisent la granularité. Le SAR conserve un solide suivi dans la surveillance maritime, de défense et des infrastructures car il pénètre la couverture nuageuse et fonctionne de jour comme de nuit. Pendant ce temps, les capteurs d'occultation radio, bien que modestes dans leur contribution au marché, fournissent des profils atmosphériques qui alimentent des modèles météorologiques numériques indispensables aux négociants en transport et en énergie. La diversité technologique stimule donc la concurrence entre fournisseurs et fait progresser la portée fonctionnelle totale du marché de l'observation de la terre par satellite.

Par Type d'Orbite : La VLEO Redessine la Carte de la Cadence

L'Orbite Basse reste le cheval de bataille, représentant 66,12 % des revenus en 2024, mais l'Orbite Très Basse monte rapidement en puissance. Les opérateurs qui s'établissent en dessous de 450 km fournissent des images plus nettes et des taux de revisite mesurés en dizaines de minutes, un bond en avant qui résonne auprès des assureurs gérant des protocoles de réponse aux catastrophes et des services publics suivant la proximité des incendies de forêt. Avec un TCAC attendu de 11,22 %, la part de revenus de la VLEO pourrait grimper dans les hautes dizaines de pourcents d'ici 2030, ajoutant une nouvelle dynamique au marché de l'observation de la terre par satellite.

La traînée opérationnelle à ces altitudes augmente les coûts de maintien en station, de sorte que l'efficacité de la propulsion et les algorithmes de manœuvre automatisés deviennent des leviers concurrentiels décisifs. Les constellations hybrides qui mélangent la VLEO pour l'urgence avec des actifs en orbite plus haute pour l'endurance optimisent à la fois l'économie temporelle et celle de la durée de vie. Les nœuds en Orbite Moyenne et géostationnaires persistent en tant que plateformes complémentaires, fournissant des sondeurs atmosphériques et des liaisons de retour à large bande qui se fondent parfaitement avec les flux d'imagerie optique et SAR. La polyvalence orbitale transforme donc les décisions d'approvisionnement, les clients pivotant des appels d'offres spécifiques à une plateforme vers des accords de niveau de service qui spécifient la résolution, la latence et les fenêtres de garantie indépendamment de l'altitude.

Par Application : Les Cas d'Usage Liés au Climat Bénéficient d'un Soutien Politique

Les contrats de défense et de renseignement ont fourni 24,87 % des revenus de 2024, mais les services climatiques et environnementaux dominent désormais les graphiques de croissance avec un TCAC de 10,12 %. Les mécanismes d'Ajustement Carbone aux Frontières de l'UE et les propositions de divulgation climatique de la SEC américaine institutionnalisent la vérification par satellite des niveaux de référence des émissions, déclenchant des accords de service à long terme pour la cartographie des gaz à effet de serre et les audits de biodiversité.

Les grands groupes énergétiques cartographient les panaches de méthane avec des objectifs hyperspectraux, tandis que les conglomérats de biens de consommation surveillent leurs engagements zéro déforestation via des tableaux de bord hebdomadaires de perte de canopée. L'agriculture constitue un autre pilier de croissance, avec des algorithmes de fertilisation alimentés par des indices multispectraux qui réduisent les coûts des intrants et améliorent la prévisibilité des rendements. Les urbanistes superposent l'imagerie thermique aux cartes cadastrales pour prioriser les projets de corridors de rafraîchissement, en accord avec les directives de villes intelligentes qui débloquent des financements de développement multilatéraux. Une telle diversité protège le marché de l'observation de la terre par satellite des fluctuations cycliques dans tout secteur unique, offrant un portefeuille de demande diversifié qui sous-tend la confiance des investisseurs.

Analyse Géographique

L'Amérique du Nord a enregistré 38,60 % des revenus mondiaux de 2024 grâce aux achats de défense, à un financement par capital-risque robuste et à un écosystème d'analyse en aval dynamique. Les contrats d'ancrage fédéraux du Bureau National de Reconnaissance et de l'Agence Nationale de Renseignement Géospatial sécurisent des flux de trésorerie de base qui absorbent le risque des constellations en phase de démarrage. Les partenariats public-privé accélèrent la maturation technologique, comme en témoignent les achats de données radar à synthèse d'ouverture qui garantissent l'absorption des années avant le lancement. La communauté de développeurs de la région est également en tête dans les architectures de traitement sans serveur qui réduisent le coût total de possession pour l'analyse d'imagerie, renforçant la primauté du continent au sein du marché de l'observation de la terre par satellite.

L'Asie-Pacifique affiche le TCAC le plus rapide de 8,70 % jusqu'en 2030, portée par les réformes de lancement privé de l'Inde et la chaîne d'approvisionnement intégrée de la Chine qui regroupe les bus satellitaires, la propulsion et les ventes de données dans des conglomérats unifiés soutenus par l'État. Les incubateurs de start-ups de Bengaluru à Singapour canalisent le capital d'amorçage vers les développeurs de charges utiles hyperspectrales et les entreprises d'analyse de suivi maritime. La demande gouvernementale culmine autour des projets pilotes de villes intelligentes et des projets de modernisation agricole, transformant les municipalités locales en locataires d'ancrage qui stimulent les constructions de stations au sol régionales. Le Japon et la Corée du Sud complètent cet écosystème avec la robotique et la miniaturisation des capteurs, tandis que l'Australie canalise des subventions d'adaptation climatique vers des constellations de surveillance de la sécheresse.

L'Europe combine le poids politique avec la rigueur scientifique, s'appuyant sur le programme Copernicus pour maintenir un index mondial d'imagerie librement accessible. Les opérateurs commerciaux pivotent vers des couches premium, une résolution plus élevée, des canaux thermiques ou des analyses quasi en temps réel pour échapper à la concurrence directe sur les prix avec les données Sentinel. Les réglementations de durabilité de l'UE imposent des preuves géospatiales dans les divulgations d'entreprise, créant une demande constante pour les services à valeur ajoutée. Pendant ce temps, l'Amérique du Sud, l'Afrique et le Moyen-Orient représentent des marchés frontières où la baisse des coûts de lancement et les plateformes de données à la consommation s'alignent sur les défis de gestion des ressources tels que la surveillance de l'exploitation minière artisanale et la cartographie du stress des eaux souterraines. Collectivement, ces géographies élargissent la base adressable et diversifient l'exposition aux devises pour les entreprises actives sur le marché de l'observation de la terre par satellite.

Paysage Concurrentiel

Le marché de l'observation de la terre par satellite équilibre une consolidation modérée avec une entrée perturbatrice, les cinq premiers fournisseurs contrôlant environ la moitié des revenus mondiaux tandis que plus de 150 start-ups se disputent des positions de niche. Planet Labs, Maxar Technologies et Airbus Defence and Space exploitent leur échelle, offrant des scènes archivées remontant à plusieurs décennies et un débit dépassant 10 millions de kilomètres carrés par jour. Les offres groupées par abonnement encouragent les renouvellements pluriannuels qui approfondissent les coûts de changement. Parallèlement, le spécialiste SAR ICEYE et le nouvel entrant hyperspectral Pixxel défendent la différenciation des capteurs plutôt que le volume, illustrant que la précision l'emporte sur l'étendue dans les segments à haute marge tels que l'exploration minérale ou la souscription d'assurance inondation.

Les mouvements stratégiques de 2024-2025 mettent en lumière l'intégration. Maxar s'est aligné avec Satellogic pour tisser des API de commande à travers les flottes optiques, améliorant les indicateurs de revisite sans nouveaux investissements en capital. L'acquisition de la place de marché UP42 par Neo Space Group organise des algorithmes tiers en plus de l'imagerie maison, monétisant un modèle de plateforme analogue aux boutiques d'applications dans les écosystèmes mobiles. Les opérateurs privés co-localisent également des stations au sol près des régions cloud à faible latence pour raccourcir les pipelines d'ingestion, répondant à la demande des utilisateurs pour des rapports en moins d'une heure. La discipline tarifaire reste un point de pression : les données open source sous-cotent les scènes banalisées, forçant les fournisseurs premium à justifier leurs tarifs par l'analyse, la garantie de délai ou la richesse spectrale.

Les impératifs de sécurité nationale ajoutent une autre couche de concurrence. Les gouvernements s'appuient sur des champions nationaux pour sécuriser un accès garanti, entraînant une réglementation différenciée sur la propriété étrangère et l'allocation du spectre. Cette segmentation favorise les acteurs prêts à localiser le stockage des données ou à créer des coentreprises, notamment dans les juridictions d'Asie-Pacifique et du Moyen-Orient. À mesure que les marchés de capitaux se tournent vers l'examen de la rentabilité, les discussions sur les fusions-acquisitions s'intensifient autour de la mutualisation des constellations et des regroupements de logiciels en aval. Les opérateurs disposant de piles verticalement intégrées, de la conception des capteurs aux tableaux de bord analytiques, sont les mieux placés pour capturer la marge de bout en bout et résister aux ralentissements cycliques des prix de l'imagerie brute.

Leaders du Secteur de l'Observation de la Terre par Satellite

Maxar Technologies Holdings Inc.

Planet Labs PBC

L3Harris Technologies, Inc.

BlackSky Technology Inc.

ICEYE Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Planet Labs a obtenu un contrat de 280 millions USD avec le gouvernement allemand pour des services d'imagerie de surveillance environnementale et de sécurité.

- Juillet 2025 : Neo Space Group a finalisé l'acquisition de la place de marché géospatiale UP42 auprès d'Airbus Defence and Space, renforçant sa portée de distribution.

- Juin 2025 : ICEYE a annoncé des plans pour une introduction en bourse afin de financer l'expansion de la constellation et les mises à niveau des capacités SAR.

- Décembre 2024 : Maxar Technologies s'est associé à Satellogic pour intégrer la commande haute résolution avec des capacités de revisite fréquente.

- Août 2024 : Space Intelligence a clôturé un tour de Série A pour développer des outils d'analyse d'images pilotés par l'IA pour la transparence de la chaîne d'approvisionnement.

- Avril 2024 : Northrop Grumman et SpaceX ont déployé une charge utile classifiée du gouvernement américain, soulignant la demande soutenue en matière de sécurité nationale pour des actifs avancés d'observation de la terre.

Périmètre du Rapport sur le Marché Mondial de l'Observation de la Terre par Satellite

L'étude du marché de l'observation de la terre par satellite capture les revenus générés par les services d'imagerie de la terre à des fins de surveillance, de contrôle et d'aide à la décision pour divers secteurs d'utilisateurs finaux à travers le monde.

Le marché de l'observation de la terre par satellite est segmenté par service (données, service à valeur ajoutée), technologie (radar à synthèse d'ouverture, optique), application (développement urbain, agriculture, services climatiques et environnementaux, énergie, surveillance des infrastructures, gestion des catastrophes et des urgences, autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| �ٴDzԲ�é��� |

| Services à Valeur Ajoutée |

| Optique |

| Radar à Synthèse d'Ouverture (SAR) |

| Hyperspectral |

| Occultation Radio et GNSS-RO |

| Orbite Très Basse (VLEO ≤ 450 km) |

| Orbite Basse (LEO 450–2 000 km) |

| Orbite Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Développement Urbain et Sécurité Publique |

| Agriculture et Sécurité Alimentaire |

| Services Climatiques et Environnementaux |

| Surveillance de l'Énergie et des Ressources Naturelles |

| Surveillance des Infrastructures et des Actifs |

| Gestion des Catastrophes et des Urgences |

| Défense et Renseignement |

| Maritime et Logistique |

| Assurance et Services Financiers |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| Reste de l'Afrique |

| Par Service | �ٴDzԲ�é��� | |

| Services à Valeur Ajoutée | ||

| Par Technologie | Optique | |

| Radar à Synthèse d'Ouverture (SAR) | ||

| Hyperspectral | ||

| Occultation Radio et GNSS-RO | ||

| Par Type d'Orbite | Orbite Très Basse (VLEO ≤ 450 km) | |

| Orbite Basse (LEO 450–2 000 km) | ||

| Orbite Moyenne (MEO) | ||

| Orbite Géostationnaire (GEO) | ||

| Par Application | Développement Urbain et Sécurité Publique | |

| Agriculture et Sécurité Alimentaire | ||

| Services Climatiques et Environnementaux | ||

| Surveillance de l'Énergie et des Ressources Naturelles | ||

| Surveillance des Infrastructures et des Actifs | ||

| Gestion des Catastrophes et des Urgences | ||

| Défense et Renseignement | ||

| Maritime et Logistique | ||

| Assurance et Services Financiers | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'observation de la terre par satellite ?

Il est évalué à 4,3 milliards USD en 2025, avec une prévision d'atteindre 6,29 milliards USD d'ici 2030.

Quelle catégorie de service connaît la croissance la plus rapide ?

Les Services à Valeur Ajoutée se développent à un TCAC de 9,87 %, dépassant les offres de �ٴDzԲ�é��� brutes jusqu'en 2030.

Pourquoi les constellations VLEO sont-elles importantes ?

Elles offrent une revisite infra-journalière et une imagerie à résolution de 10 cm, permettant une surveillance en temps réel pour la réponse aux catastrophes et la gestion des infrastructures.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 8,70 %, portée par les réformes du secteur privé en Inde et le développement rapide de satellites en Chine.

Comment les programmes open source affectent-ils les fournisseurs commerciaux ?

L'imagerie gratuite de la NASA et de l'Agence Spatiale Européenne établit une attente de base, poussant les entreprises commerciales à se différencier par une résolution plus élevée, une revisite plus rapide ou des analyses avancées.

Quel rôle jouent les réglementations ESG ?

Les règles de divulgation émergentes exigent des indicateurs environnementaux vérifiés par satellite, créant une demande stable pour les services d'intelligence terrestre riches en analyses.

Dernière mise à jour de la page le: