Taille et parts de marché des fonds spéculatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

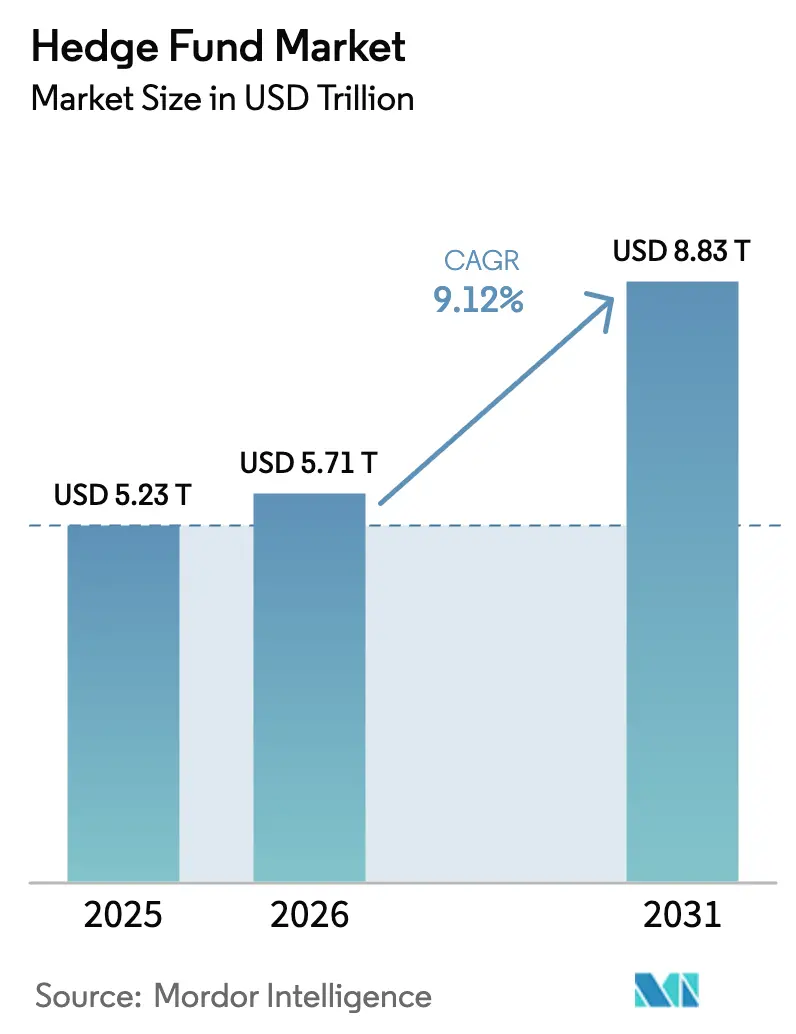

| Taille du Marché (2026) | 5.71 Trillions de dollars américains |

| Taille du Marché (2031) | 8.83 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds spéculatifs par ����������

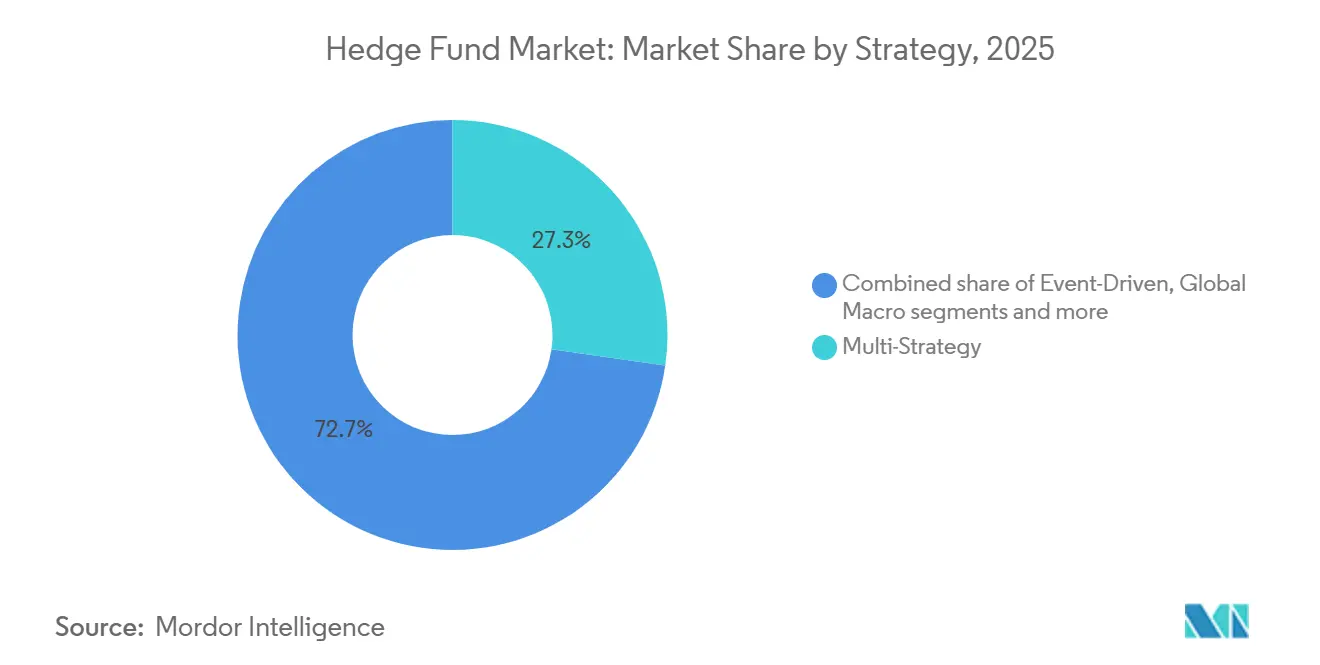

La taille du marché des fonds spéculatifs s'établit à 5 710 milliards USD d'actifs sous gestion en 2026 et devrait atteindre 8 830 milliards USD d'ici 2031 à un TCAC de 9,12 %. Les plateformes multi-stratégies occupent la position la plus importante avec une part de 27,26 % en 2025, tandis que les stratégies quantitatives et systématiques devraient enregistrer la croissance la plus rapide avec un TCAC de 11,63 % jusqu'en 2031, ce qui signale une fracture entre les plateformes axées sur l'échelle et les moteurs d'alpha pilotés par les données qui reconfigurent le positionnement concurrentiel sur le marché des fonds spéculatifs. La croissance de ce marché est portée par les réallocations institutionnelles s'éloignant des portefeuilles 60/40 sous pression, un environnement de taux d'intérêt élevés améliorant les rendements des garanties en espèces, et l'adoption croissante de l'intelligence artificielle dans les opérations de recherche et de trading. Les plateformes multi-stratégies gagnent des parts de marché grâce à leur accent sur la rationalisation de l'acquisition de talents, la mise en œuvre de contrôles des risques robustes et le renforcement de l'infrastructure de données. Parallèlement, les exigences de transparence des frais et le resserrement des marges des prime brokers créent des défis pour les gérants de taille plus modeste. En outre, la tokenisation et les canaux de distribution numériques élargissent l'accès aux investissements alternatifs, les enveloppes de fonds basées sur la blockchain devant contribuer de manière significative aux nouveaux flux d'actifs d'ici la fin de la décennie.

Principaux enseignements du rapport

- Par stratégie, les multi-stratégies ont dominé avec 27,26 % des parts de marché des fonds spéculatifs en 2025, tandis que les stratégies quantitatives et systématiques devraient se développer à un TCAC de 11,63 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs institutionnels contrôlaient 65,92 % des parts de marché des fonds spéculatifs en 2025, tandis que les canaux de distribution au détail devraient croître à un TCAC de 13,07 % jusqu'en 2031.

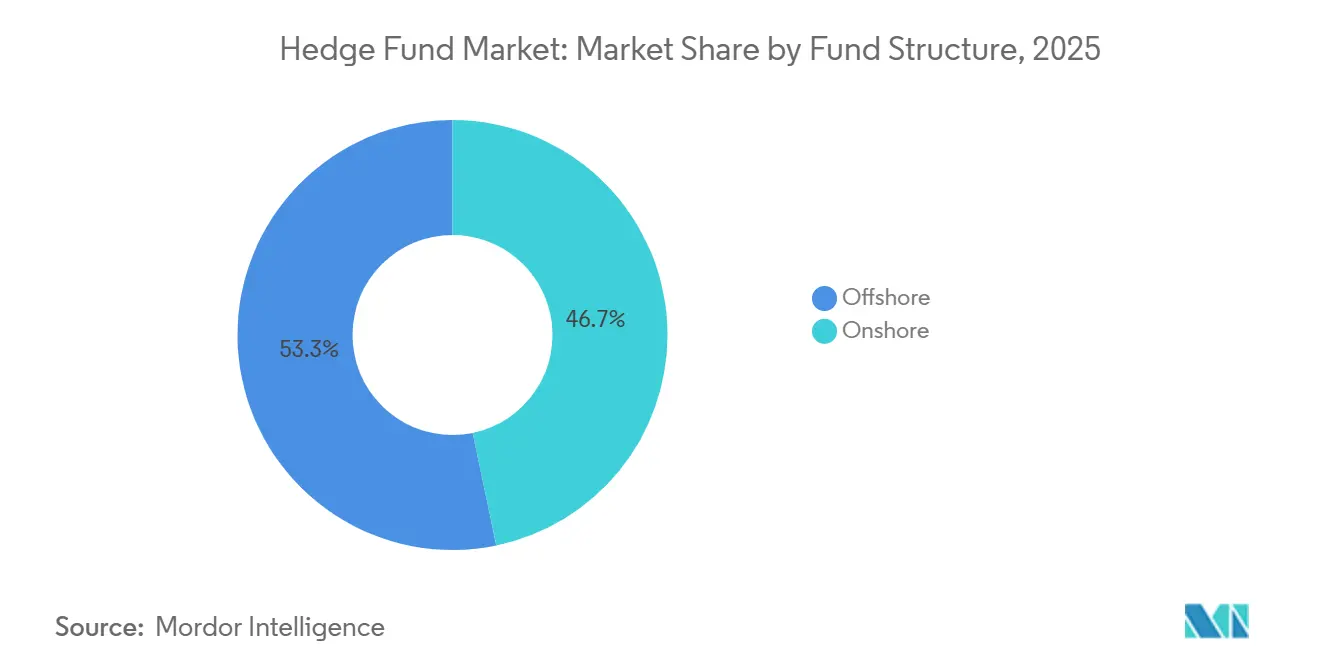

- Par structure de fonds, les véhicules offshore détenaient 53,26 % des parts de marché des fonds spéculatifs en 2025, tandis que les structures hybrides devraient croître à un TCAC de 11,26 % jusqu'en 2031.

- Par canal de distribution, les mandats institutionnels directs représentaient 42,12 % des parts de marché des fonds spéculatifs en 2025, tandis que les places de marché numériques et les fonds tokenisés devraient croître à un TCAC de 16,89 % jusqu'en 2031.

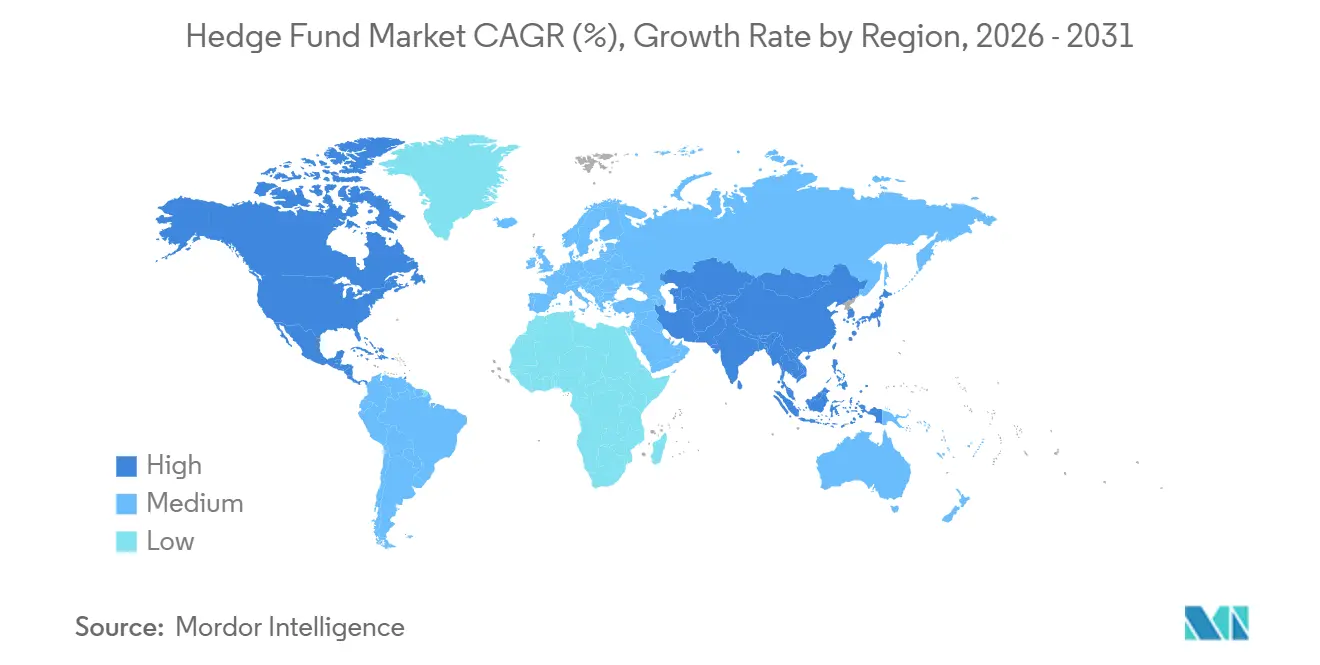

- Par géographie, l'Amérique du Nord représentait 73,06 % des parts de marché des fonds spéculatifs en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 12,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Fonds Spéculatifs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réallocation institutionnelle face à la pression sur les portefeuilles 60/40 | +2.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des données alternatives et des stratégies quantitatives | +1.8% | Mondial, plus fort en Amérique du Nord et dans les pôles technologiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Portage de taux d'intérêt sur les garanties en espèces | +1.2% | Mondial, en particulier pour les stratégies avec une exposition courte | Court terme (≤ 2 ans) |

| Évolutions réglementaires dans les dispositifs QDLP/QFLP en Chine | +0.7% | Cœur APAC, avec des répercussions sur les allocateurs mondiaux cherchant une exposition à la Chine | Moyen terme (2-4 ans) |

| Tokenisation et croissance des fonds spéculatifs en actifs numériques | +1.5% | Adoption précoce en Amérique du Nord et au Moyen-Orient, tandis que l'Europe est portée par la réglementation. | Long terme (≥ 4 ans) |

| Expansion des plateformes multi-stratégies | +1.6% | Mondial, dominé par les méga-plateformes nord-américaines | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Réallocation institutionnelle face à la pression sur les portefeuilles 60/40

Les allocations institutionnelles se déplacent des modèles traditionnels 60/40 vers des compositions accordant aux fonds spéculatifs un rôle central, car les corrélations actions-obligations n'ont pas fourni une diversification cohérente ces dernières années et les allocateurs recherchent une protection à la baisse plus fiable au sein du marché des fonds spéculatifs. Les travaux d'enquête et les commentaires des allocateurs publiés en 2025 indiquent une acceptation croissante des cadres d'allocation intégrant des poches de rendement absolu et de valeur relative comme composantes structurelles plutôt que comme superpositions tactiques, ce qui modifie la référence de base pour le marché des fonds spéculatifs. Ce changement est renforcé par la normalisation des taux directeurs, qui augmente le coût d'opportunité de l'exposition bêta et améliore l'argument relatif en faveur des solutions multi-actifs et de fonds spéculatifs qui gèrent la volatilité. Une enquête de Morgan Stanley menée en septembre et octobre 2025 a révélé que 71 % des investisseurs institutionnels estiment que les cadres 60:20:20 surperformeront les allocations traditionnelles [1]Natixis Investment Managers, "Enquête Morgan Stanley sur l'allocation de portefeuille 60:20:20," Natixis Investment Managers, www.im.natixis.com . L'analyse de J.P. Morgan Private Bank démontre que les portefeuilles allouant 10 % aux fonds spéculatifs ont surperformé le 60/40 dans environ 70 % des années au cours de la dernière décennie et chaque année depuis 2021 [2] Équipe éditoriale de J.P. Morgan Private Bank, "Construction de portefeuille et allocation aux actifs alternatifs," J.P. Morgan Private Bank, privatebank.jpmorgan.com .

Essor des données alternatives et des stratégies quantitatives

Les gérants quantitatifs augmentent leurs budgets consacrés aux ensembles de données et à l'ingénierie de modèles, car des pipelines de données différenciés et des outils spécialisés créent des avantages concurrentiels durables que les petites entreprises peinent à égaler, ce qui renforce la dynamique concurrentielle sur le marché des fonds spéculatifs. Les discussions avec les propriétaires d'actifs en 2025 ont mis en évidence des améliorations mesurables de la qualité des signaux provenant de sources transactionnelles, de sentiment et géospatiales une fois intégrées dans des flux de travail systématiques, soutenant une dynamique soutenue pour les poches quantitatives sur le marché des fonds spéculatifs. L'expansion ne concerne pas uniquement la performance mais aussi le processus, car la capacité opérationnelle à organiser des ensembles de données et à maintenir des piles de modèles exige des recrutements spécialisés qui renforcent le transfert d'actifs vers des plateformes capables de traiter les données sur le marché des fonds spéculatifs. L'adoption la plus forte apparaît dans les marchés développés dotés d'écosystèmes de fournisseurs robustes et de viviers universitaires de talents quantitatifs, ce qui accélère l'essor des allocations systématiques dans les portefeuilles plus importants sur le marché des fonds spéculatifs. À long terme, les perspectives de croissance mesurables pour les stratégies quantitatives et systématiques s'alignent sur la prévision de TCAC de 11,63 % pour ces approches, ce qui établit une référence pour des gains de parts continus au sein du marché des fonds spéculatifs.

Portage de taux d'intérêt sur les garanties en espèces

Des taux directeurs plus élevés réintroduisent un portage structurel sur les soldes de trésorerie et les produits des ventes à découvert, ce qui améliore les rendements pour les gérants neutres au marché, long/short et de valeur relative disposant de profils importants de trésorerie ou de remises sur positions courtes sur le marché des fonds spéculatifs. Les allocateurs évaluent désormais les gérants à la fois sur l'alpha et la discipline de gestion de trésorerie, car les différences dans la manière dont les gérants gèrent les garanties, les échéanciers de bons du Trésor et les remises créent une dispersion qui se cumule dans le temps sur le marché des fonds spéculatifs. Cet environnement de taux bénéficie aux stratégies basées sur les spreads et d'arbitrage qui peuvent capter le portage tout en gérant les risques de base et de convexité dans des limites de levier conservatrices sur le marché des fonds spéculatifs. La couche de portage est additive aux signaux actifs, ce qui contribue à expliquer pourquoi plusieurs stratégies sont restées résilientes lors des épisodes de volatilité en 2025 et jusqu'en 2026, préservant les amortisseurs à la baisse sur le marché des fonds spéculatifs. Les vents favorables à court terme persistent tant que les rendements de trésorerie restent élevés, bien que les gérants aient encore besoin de cadres de risque robustes pour gérer les chocs de liquidité et de financement sur le marché des fonds spéculatifs.

Évolutions réglementaires dans les dispositifs QDLP/QFLP en Chine

Les ajustements locaux de la Chine aux structures transfrontalières réduisent les frictions pour les sponsors qualifiés, les mises à jour de Shanghai en 2025 élargissant les instruments autorisés, permettant les remises par tranches et facilitant la levée de fonds en devises étrangères qui soutient les lancements de produits onshore pertinents pour le marché des fonds spéculatifs. Les rapports de suivi du secteur prévoient que les autorités nationales consolideront les programmes pilotes en cadres unifiés pour les dispositifs QDLP et QFLP, ce qui simplifierait les opérations pour les gérants mondiaux cherchant un accès onshore sur le marché des fonds spéculatifs. L'accès onshore reste cyclique en raison des politiques de quota et de change, mais les gérants qui construisent tôt une infrastructure locale et des pratiques de conformité peuvent créer des avantages de distribution durables sur le marché des fonds spéculatifs [3]Norton Rose Fulbright Authors, "Shanghai renforce le dispositif QDLP," Norton Rose Fulbright, nortonrosefulbright.com . Les réformes des marchés de capitaux dans des pôles comme Shanghai et Shenzhen continuent d'influencer le calendrier et l'ampleur des approbations, ce qui exige patience et planification de la part des sponsors pour répondre à l'intérêt des allocateurs pour les expositions locales au sein du marché des fonds spéculatifs. À moyen terme, le rythme réglementaire déterminera la composition des véhicules onshore et offshore que les allocateurs mondiaux utilisent pour constituer des poches chinoises sur le marché des fonds spéculatifs.

Analyse de l'Impact des Contraintes sur le Marché des Fonds Spéculatifs*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des frais et exigences de transparence des dépenses | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Resserrement des marges des prime brokers | -0.6% | Mondial, impact concentré sur les stratégies actions à effet de levier | Court terme (≤ 2 ans) |

| Conformité ESG au titre du SFDR de l'UE | -0.8% | Europe directement, mondial pour le marketing transfrontalier | Moyen terme (2-4 ans) |

| Inflation du coût des talents quantitatifs | -0.9% | Mondial, plus sévère en Amérique du Nord et dans les pôles technologiques d'APAC | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Compression des frais et exigences de transparence des dépenses

Les allocateurs ont resserré leurs attentes en matière de frais, privilégiant les structures avec des seuils de performance, des clauses de récupération et des rapports de dépenses plus solides, ce qui comprime les économies pour les gérants de taille intermédiaire sur le marché des fonds spéculatifs. La dynamique concurrentielle permet aux grandes plateformes multi-stratégies de pousser des constructions de transfert de coûts couvrant la rémunération et l'infrastructure de données, tandis que les gérants plus petits sans un tel levier peinent à répercuter les coûts sur le marché des fonds spéculatifs. Les propriétaires d'actifs continuent de faire pression sur les coûts totaux du portefeuille, ce qui intensifie la diligence sur chaque poste et encourage la simplification du nombre de gérants qui amplifie les avantages d'échelle sur le marché des fonds spéculatifs [4]Équipe de recherche IG Prime, "Enquête mondiale sur les fonds spéculatifs 2024/2025," IG Prime, ig.com. Il en résulte un transfert des flux vers les gérants disposant d'une échelle opérationnelle claire et de longs historiques, accélérant la consolidation sur le marché des fonds spéculatifs. À court terme, cette contrainte agit comme un facteur limitant pour les boutiques émergentes et de taille intermédiaire sans différenciation claire sur le marché des fonds spéculatifs.

Resserrement des marges des prime brokers

Les enquêtes réglementaires et auprès des courtiers jusqu'à fin 2025 indiquent des taux de financement nominaux stables mais des conditions hors prix plus strictes pour les stratégies actions concentrées ou sectorielles, ce qui affecte la disponibilité du levier et la rotation sur le marché des fonds spéculatifs. L'Office of Financial Research a mis en évidence un levier élevé des fonds spéculatifs début 2025 sur les taux, les dérivés et les actions, ce qui expose davantage certaines stratégies aux changements de tolérance au risque des courtiers sur le marché des fonds spéculatifs. L'analyse de l'Autorité monétaire de Hong Kong montre une forte dépendance aux prime brokers et aux pensions pour les emprunts garantis entre les gérants, créant une complexité transfrontalière lorsque les conditions de marge changent en période de stress sur le marché des fonds spéculatifs. Les gérants ont réagi en révisant les clauses de défaut croisé et les processus opérationnels après les pics de volatilité en 2025, visant à réduire le risque de désendettement forcé sur le marché des fonds spéculatifs. La discipline de financement à court terme et la diversification des sources de financement restent essentielles pour naviguer dans le comportement des courtiers sur le marché des fonds spéculatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Fonds Spéculatifs

Par stratégie :

l'alpha quantitatif rivalise avec l'échelle des multi-stratégiesLes plateformes multi-stratégies occupent la position la plus importante en 2025 avec 27,26 % en termes d'échelle, et la réallocation rapide du capital entre les pods a soutenu des performances cohérentes au cours des périodes récentes sur le marché des fonds spéculatifs. Les stratégies quantitatives et systématiques affichent les perspectives de croissance les plus solides avec un TCAC de 11,63 % jusqu'en 2031, une trajectoire qui reflète des pipelines de données alternatives plus profonds et une capacité d'ingénierie plus forte dans les entreprises leaders sur le marché des fonds spéculatifs. L'événementiel est entré en 2026 avec un calendrier prospectif plus solide après un environnement de transactions difficile lors des périodes précédentes, tandis que les stratégies de valeur relative ont affiché des rendements positifs lors de plusieurs trimestres volatils en 2025, ce qui a mis en évidence leur utilité défensive sur le marché des fonds spéculatifs.

La composition prévisionnelle indique une fracture durable entre les multi-gérants axés sur l'échelle et les spécialistes systématiques pilotés par les données, puisqu'un segment fait croître les actifs sous gestion via une rotation de mandats flexible et l'autre capte un alpha marginal grâce à des données et des modèles différenciés sur le marché des fonds spéculatifs. Les stratégies natives en crypto et en actifs numériques apparaissent désormais sous une forme ou une autre dans la majorité des plateformes traditionnelles, reflétant un glissement plus large vers les rails tokenisés et les intégrations de règlement à haute fréquence qui touchent le marché des fonds spéculatifs. La taille du marché des fonds spéculatifs attachée aux cohortes de stratégies se développe de manière inégale selon les cycles, car les allocateurs rééquilibrent vers les gérants qui prouvent leur résilience dans des environnements de taux plus élevés et lors de la volatilité des actions. Les gérants macro sur les marchés émergents ont également produit des résultats à deux chiffres jusqu'à fin 2025, ce qui a attiré davantage l'attention sur les opportunités spécifiques à chaque pays en marge des allocations de référence sur le marché des fonds spéculatifs. Toutes stratégies confondues, les gagnants ont maintenu une gestion des risques solide et une profondeur opérationnelle, des facteurs qui influencent de plus en plus les décisions de mandat sur le marché des fonds spéculatifs.

Par type d'investisseur :

la vélocité du retail remet en cause la domination institutionnelleLes allocateurs institutionnels contrôlaient 65,92 % des actifs en 2025, et l'avantage en termes de parts de marché des fonds spéculatifs reste aux fonds de pension, fonds souverains et assureurs qui nécessitent structurellement des poches diversifiées pour gérer les passifs et la volatilité. Les canaux de distribution au détail devraient toutefois croître à 13,07 % jusqu'en 2031, car les évolutions réglementaires et les améliorations de la conception des produits élargissent l'accès via les plateformes de cotisation définie et les enveloppes semi-liquides adaptées aux besoins de liquidité des épargnants ordinaires sur le marché des fonds spéculatifs. Les évolutions réglementaires d'août 2025, notamment un décret présidentiel demandant aux régulateurs de faciliter l'accès aux actifs alternatifs pour les participants aux plans 401(k), ont positionné les fournisseurs pour élargir les menus d'options gérées professionnellement incluant des stratégies privées adjacentes au marché des fonds spéculatifs. Les grands teneurs de registres et gestionnaires d'actifs ont introduit des fonds de placement collectif et des séries à date cible intégrant des stratégies privées en 2025, ce qui prépare le terrain pour des contributions plus régulières dans l'écosystème du marché des fonds spéculatifs. Les particuliers fortunés et les family offices continuent de préférer les comptes gérés séparément pour la personnalisation et la gouvernance, ce qui renforce les canaux directs vers les gérants sur le marché des fonds spéculatifs.

À mesure que les canaux de distribution au détail se développent, la diligence opérationnelle reste au centre des préoccupations, car les fonds semi-liquides et les structures à intervalles doivent équilibrer la commodité de souscription avec le risque de liquidité et la discipline des coûts sur le marché des fonds spéculatifs. Les formats d'alternatives liquides européens élargissent également l'accès et permettent le marketing transfrontalier auprès des ménages et des assureurs qui préfèrent les structures OPCVM pour la gouvernance et la liquidité, ce qui élargit la base adressable mondiale pour le marché des fonds spéculatifs. La taille du marché des fonds spéculatifs attachée aux enveloppes adaptées au retail augmente à mesure que les véhicules à date cible et les fonds de placement collectif intègrent des actifs alternatifs, ce qui peut diversifier les portefeuilles de retraite tout en maintenant les frais sous les seuils de surveillance des sponsors de plans. Les réallocations institutionnelles se poursuivent en parallèle à mesure que les plans intègrent les fonds spéculatifs dans les portefeuilles de base sur la base des budgets de risque, indiquant une croissance équilibrée entre les canaux institutionnels et de détail sur le marché des fonds spéculatifs. Sur l'horizon de prévision, la demande mixte de ces canaux soutient des flux réguliers, même si les cycles de performance restent variables sur le marché des fonds spéculatifs.

Par structure de fonds :

les hybrides optimisent la fiscalité transfrontalière et l'accèsLes véhicules offshore restent la structure la plus utilisée avec une part de 53,26 % en 2025, car la neutralité fiscale et la documentation flexible continuent de répondre aux besoins des allocateurs transfrontaliers sur le marché des fonds spéculatifs. Les structures onshore servent les investisseurs nationaux imposables et exonérés d'impôt qui préfèrent les cadres de reporting et réglementaires locaux, et fonctionnent souvent comme des nourriciers ou des parallèles dans des structures maître-nourricier qui simplifient la mise à l'échelle sur le marché des fonds spéculatifs. Les architectures hybrides affichent la projection de croissance la plus élevée à 11,26 %, car les gérants unifient l'accès pour les investisseurs américains imposables, américains exonérés d'impôt et non américains tout en optimisant les retenues à la source et les résultats conventionnels dans une conception unique sur le marché des fonds spéculatifs. Les changements réglementaires européens dans le cadre de l'AIFMD II qui entrent en vigueur en avril 2026 ajoutent des restrictions sur l'origination de prêts, des limites de levier et des outils de liquidité qui influencent les choix de structure pour les gérants commercialisant à travers l'UE sur le marché des fonds spéculatifs. Des juridictions comme les Émirats arabes unis ont accéléré les délais d'octroi de licences et élargi les écosystèmes de services, ce qui élargit le menu des pôles offshore que les gérants institutionnels peuvent évaluer sur le marché des fonds spéculatifs.

Les Îles Caïmans restent une domiciliation dominante en raison de la profondeur des précédents juridiques et des réseaux de prestataires de services auxquels les allocateurs mondiaux font confiance, bien que de nouveaux pôles gagnent des parts à mesure que les entreprises cherchent à diversifier leur empreinte opérationnelle sur le marché des fonds spéculatifs. L'expansion de plateformes de premier plan vers le Moyen-Orient, notamment les plans annoncés d'ouverture de bureaux régionaux par les principaux gérants, reflète la confiance dans les capacités des régulateurs locaux et les écosystèmes d'affaires qui soutiennent l'échelle sur le marché des fonds spéculatifs. Plusieurs gérants ont signalé de nouveaux lancements aux Îles Caïmans en 2026, renforçant le rôle continu des cadres offshore établis pour le capital institutionnel sur le marché des fonds spéculatifs. Sur la période de prévision, la taille du marché des fonds spéculatifs par type de structure reflétera les évolutions réglementaires et les préférences des allocateurs en matière de gouvernance, de coût et de résilience opérationnelle. Les gérants qui maintiennent des plateformes multi-juridictions avec des expériences investisseurs cohérentes sont bien positionnés pour capter des mandats dans des régimes réglementaires variés sur le marché des fonds spéculatifs.

Par canal de distribution :

la tokenisation perturbe les rails de souscription traditionnelsLes mandats institutionnels directs représentaient 42,12 % de la distribution en 2025, car les grands allocateurs préfèrent les conditions négociées, la transparence et le contrôle des directives sur le marché des fonds spéculatifs. L'utilisation des fonds de fonds se réduit là où les allocateurs cherchent à éviter les frais superposés, bien que les plateformes de sélection de gérants offrant co-investissement et diligence opérationnelle maintiennent leur pertinence sur le marché des fonds spéculatifs. Les places de marché numériques et les rails de fonds tokenisés devraient croître à 16,89 %, car le règlement instantané, la propriété fractionnée et la conformité intégrée accélèrent l'intégration et le reporting pour les investisseurs sur le marché des fonds spéculatifs. Les progrès de l'infrastructure comprennent le projet de DTCC de tokeniser les bons du Trésor américain conservés à la DTC sur le réseau Canton et le lancement par J.P. Morgan AM de MONY, un fonds monétaire tokenisé avec rachat 24h/24 et 7j/7, qui démontre des modèles opérationnels supprimant les frictions héritées sur le marché des fonds spéculatifs. Les véhicules tokenisés de grands gérants ont également pris de l'ampleur, et les données d'enquête montrent qu'une majorité de fonds traditionnels prévoient d'augmenter leur exposition aux actifs numériques, ce qui soutient l'expansion à long terme des canaux sur le marché des fonds spéculatifs.

Les comptes gérés séparément continuent de gagner du terrain auprès des institutions, car ils offrent la propriété directe des actifs, des directives personnalisées et des arrangements de frais sur mesure sous le contrôle du client sur le marché des fonds spéculatifs. Les schémas d'adoption régionaux suggèrent que l'Amérique du Nord est en tête, l'Europe et l'APAC se développant à partir de bases plus petites à mesure que les normes d'infrastructure et de gouvernance convergent sur le marché des fonds spéculatifs. La taille du marché des fonds spéculatifs allouée aux comptes gérés séparément se développe parallèlement aux canaux tokenisés, et les deux reflètent les préférences des investisseurs pour le contrôle, la transparence et la rapidité lors des fenêtres d'intégration et de rachat. Les plateformes de gestion de patrimoine et de banque privée continuent de sélectionner des listes de gérants et de gérer la diligence opérationnelle pour les allocateurs plus petits, ce qui maintient un pont important vers le marché des fonds spéculatifs pour le capital privé. Sur la période de prévision, la composition de la distribution équilibrera les mandats institutionnels négociés avec les rails tokenisés à règlement rapide et les structures de comptes gérés séparément flexibles qui, ensemble, modernisent le marché des fonds spéculatifs.

Analyse géographique

Marché des Fonds Spéculatifs en Amérique du Nord

L'Amérique du Nord devrait maintenir sa position dominante sur le marché des fonds spéculatifs, représentant une part de 73,06 % en 2025. De vastes réservoirs d'allocataires, des services de courtage principal et un réseau bien établi de prestataires de services soutiennent cette domination. Les É�ٲ��ٲ�-���Ծ��� demeurent le cœur de ce marché, soutenus par des propriétaires d'actifs à grande échelle et un écosystème de gestionnaires profond, tandis que le Canada contribue à une part stable grâce à l'intégration transfrontalière. Les évolutions réglementaires de 2025 ont permis aux plans à cotisations définies d'accéder aux stratégies alternatives, stimulant l'innovation dans les produits axés sur la retraite. L'introduction de produits de fiducie collective et de produits à date cible intégrant des stratégies privées devrait rationaliser les flux de détail vers des portefeuilles diversifiés. De plus, les orientations réglementaires en vertu des lois sur les valeurs mobilières ont simplifié les processus d'intégration des investisseurs accrédités, réduisant les obstacles administratifs pour les conseillers qui allouent des capitaux aux gestionnaires de fonds spéculatifs.

Marché des Fonds Spéculatifs en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé sur le marché des fonds spéculatifs, avec une hausse prévue de 12,56 % d'ici 2031. Les investissements institutionnels au Japon, en Australie, à Singapour et à Hong Kong constituent une base solide, tandis que les allocations croissantes en Inde ajoutent de l'élan. Les réformes en Chine, notamment les mises à jour des programmes QDLP et QFLP, ont amélioré l'accès des gestionnaires mondiaux aux investisseurs locaux, les mises à jour de Shanghai en 2025 ayant assoupli les contraintes opérationnelles pour les stratégies onshore. Le marché des fonds spéculatifs en Inde est prêt pour une croissance significative en 2026, porté par une exposition croissante aux actifs alternatifs parmi les family offices et les institutions locaux. Les mises à jour de Hong Kong concernant le reporting des dérivés de gré à gré et les Lignes directrices sur le sondage de marché renforcent l'intégrité du marché, tandis que l'expansion des activités d'octroi de licences et des capacités des prestataires de services à Singapour consolide son rôle de plaque tournante régionale pour la structuration et les opérations.

Marché des Fonds Spéculatifs en Europe, au Moyen-Orient et en Amérique Latine

L'Europe et le Moyen-Orient sont également des régions clés sur le marché des fonds spéculatifs. L'Europe, menée par Londres, gère une base d'actifs substantielle et s'adapte aux évolutions réglementaires telles que SFDR 2.0 et AIFMD II, qui influenceront la conception des produits et la commercialisation transfrontalière. Les réformes ELTIF 2.0 ont élargi l'accès des particuliers aux fonds d'investissement à long terme, élargissant ainsi les canaux de distribution. Au Moyen-Orient, les zones financières franches des Émirats arabes unis attirent les gestionnaires mondiaux grâce à des conditions favorables en matière de propriété, de fiscalité et d'octroi de licences. Les fonds souverains de la région ont augmenté leurs allocations aux stratégies de fonds spéculatifs, tandis que l'écosystème croissant de Dubaï soutient l'infrastructure de négociation et de gestion des risques. Les flux de capitaux du Moyen-Orient vers l'Amérique latine pourraient ouvrir davantage d'opportunités pour les stratégies spécialisées à mesure que les conditions réglementaires et monétaires se stabilisent.

Paysage concurrentiel

Les méga-plateformes renforcent leur emprise sur le marché des fonds spéculatifs, les cinq premiers acteurs employant la majorité du personnel de plateforme, ce qui indique une forte concentration du marché. Leurs modèles opérationnels ressemblent à des places de marché internes qui allouent le capital aux pods affichant les meilleures prévisions de rendement ajusté au risque. La pile technologique centralisée de Citadel exécute plus de 60 millions de transactions quotidiennes sur toutes les classes d'actifs, tandis que Millennium déploie des moniteurs d'intelligence artificielle qui transmettent les métriques de liquidité à chaque équipe en temps réel. Point72 consacre des dépenses de R&D dédiées aux pipelines de traitement du langage naturel qui analysent les commentaires réglementaires dans les minutes suivant leur publication.

Les avantages d'échelle se répercutent en spreads de financement plus faibles négociés avec les prime brokers. Goldman Sachs et Morgan Stanley étendent préférentiellement leur capacité de bilan aux clients à fort volume, élargissant l'écart de coût par rapport aux fonds de taille intermédiaire. Les contrats avec les fournisseurs de données comportent de plus en plus des licences à l'échelle de l'entreprise indisponibles pour les pairs plus petits. Par conséquent, les gérants gérant moins d'un milliard USD font face à un chemin difficile à moins de cibler des stratégies spécialisées à capacité limitée telles que la réassurance catastrophe ou le crédit sur les marchés frontières.

L'investissement technologique sous-tend la différenciation stratégique. BlackRock intègre ses analyses Aladdin dans les pods de fonds spéculatifs, fusionnant les ensembles de données des marchés publics et privés. Pendant ce temps, Man Group collabore avec des fournisseurs de cloud pour réduire les temps d'entraînement des modèles de 70 %. Des partenariats de tokenisation émergent : Partners Group s'associe à BlackRock pour intégrer des poches de marchés privés dans des portefeuilles modèles distribués via les canaux de gestion de patrimoine. Ces mouvements démontrent que la frontière concurrentielle s'étend désormais à la fois à la construction de portefeuille et à la conception de produits numériques au sein du marché des fonds spéculatifs.

Leaders du secteur des fonds spéculatifs

Man Group plc

Renaissance Technologies LLC

Millennium Management LLC

AQR Capital Management

D.E. Shaw & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Fonds Spéculatifs

- Man Group plc

- Renaissance Technologies LLC

- Millennium Management LLC

- AQR Capital Management

- D.E. Shaw & Co.

- Two Sigma Investments LP

- Point72 Asset Management

- Brevan Howard Asset Management

- Elliott Management Corporation

- Third Point LLC

- Tiger Global Management

- Pershing Square Capital Management

- Appaloosa Management LP

- Baupost Group

- Farallon Capital Management

- Capula Investment Management

- GSA Capital Partners

- Sculptor Capital Management (Och-Ziff)

- Citadel LLC

- Bridgewater Associates LP

Lire l'Analyse des Entreprises du Marché des Fonds Spéculatifs

Développements Récents de l'Industrie sur le Marché des Fonds Spéculatifs

- Janvier 2026 : Morgan Stanley a déposé une déclaration d'enregistrement S-1 pour des ETF Bitcoin et Solana : Morgan Stanley a déposé auprès de la Commission américaine des valeurs mobilières et des changes (SEC) une demande de lancement de fonds négociés en bourse Bitcoin et Solana, marquant l'entrée d'une grande banque américaine dans les ETF crypto réglementés.

- Décembre 2025 : DTCC et Digital Asset ont annoncé un partenariat pour tokeniser les bons du Trésor américain sur le réseau Canton : La Depository Trust & Clearing Corporation (DTCC) et Digital Asset Holdings ont annoncé une collaboration pour tokeniser les titres du Trésor conservés à la DTC sur la blockchain Canton, visant un produit minimum viable début 2026.

- Décembre 2025 : J.P. Morgan Asset Management a lancé le « My OnChain Net Yield Fund » (MONY) sur Ethereum : JPMorgan a lancé le fonds monétaire tokenisé My OnChain Net Yield Fund (MONY) sur la blockchain publique Ethereum, accessible via sa plateforme Morgan Money.

- Décembre 2025 : Citadel prévoit d'établir un bureau à Dubaï : Citadel, le fonds spéculatif de 72 milliards USD, a annoncé son intention d'ouvrir son premier bureau à Dubaï, élargissant sa présence mondiale face à la demande croissante sur les marchés financiers du Moyen-Orient.

Marché des Fonds Spéculatifs Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère l'industrie des hedge funds comme l'ensemble des actifs sous gestion détenus par des véhicules collectifs gérés professionnellement qui emploient activement l'effet de levier, la vente à découvert et les superpositions de produits dérivés sur des marchés liquides afin de générer des rendements absolus. Ce chiffre inclut les fonds onshore et offshore opérant sous des structures de type limited-partner ou UCITS et publiant des valeurs liquidatives mensuelles ou trimestrielles.

Exclusion du périmètre : les desks de trading pour compte propre, le private equity, le capital-risque et les fonds fermés cotés sont exclus de ce périmètre.

Aperçu de la segmentation

- Par stratégie

- Actions long/short

- É��é�Ա�Գپ����

- Macro mondial

- Valeur relative

- �ѳܱ��پ�-���ٰ�����é�������

- Quantitatif / Systématique

- Fonds de fonds

- Autres (par exemple, contrats à terme gérés, crédit, marchés émergents, arbitrage de volatilité, crypto/actifs numériques, etc.)

- Par type d'investisseur

- Investisseurs institutionnels (fonds de pension, fonds souverains, assureurs, etc.)

- Particuliers fortunés et family offices

- ��é�ٲ�����

- Par structure de fonds

- Onshore

- Offshore

- Hybride

- Par canal de distribution

- Mandats institutionnels directs

- Fonds de fonds

- Plateformes de gestion de patrimoine / banque privée

- Places de marché numériques et fonds tokenisés

- Autres (par exemple, intermédiaires, produits négociés en bourse, etc.)

- Par géographie

- Amérique du Nord

- Canada

- É�ٲ��ٲ�-���Ծ���

- Mexique

- Amérique du Sud

- ���������

- Argentine

- ����dz�

- Chili

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des allocataires en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi qu'avec des prime brokers, des auditeurs et des administrateurs indépendants, afin de valider les hypothèses de flux d'actifs, les trajectoires de frais et les normes de levier, comblant ainsi les lacunes identifiées lors de la recherche documentaire.

Recherche documentaire

Nous avons commencé par les publications mondiales sur les flux d'actifs émanant d'entités telles que l'Enquête coordonnée sur les investissements de portefeuille du FMI, les statistiques bancaires territoriales de la BRI et les enquêtes de l'OICV sur les hedge funds, qui ancrent l'exposition transfrontalière. Les rapports annuels et les résumés du formulaire PF, complétés par les dépôts SEC ADV, ont permis d'obtenir des ventilations granulaires par stratégie. Des organismes professionnels, tels que l'AIMA et la Managed Funds Association, ont fourni des tendances en matière de frais et des mises à jour réglementaires, tandis que la couverture de presse via Dow Jones Factiva nous a permis de rester informés des lancements et liquidations de fonds. Des flux de données payants sélectionnés, notamment D&B Hoovers pour les données financières des gérants et Questel pour l'activité de brevets liée aux stratégies, ont enrichi notre liste d'univers. Cette liste est illustrative et non exhaustive des sources consultées lors des travaux secondaires.

Dimensionnement du marché et prévisions

Une construction descendante part de l'AUM mondial déclaré des hedge funds, en réconciliant les données IMF et HFR, puis ajustées pour les petits gérants non déclarés à l'aide de facteurs de prévalence régionaux. Les consolidations fournisseurs d'états audités servent de vérification ascendante de la vraisemblance avant que les totaux ne soient arrêtés. Les principaux paramètres du modèle comprennent les flux nets de capitaux trimestriels, la progression mixte des frais de gestion et de performance, les ratios de levier brut en prime brokerage, les indices de volatilité cotés en bourse et la croissance des pools de richesse régionaux. La régression multivariée capture l'influence de ces facteurs sur la croissance des actifs, et l'analyse de scénarios teste la sensibilité aux chocs macroéconomiques. Les lacunes de données dans les registres de gérants sont comblées en appliquant des métriques médianes de levier et de frais issues de cohortes comparables appariées selon la stratégie et le domicile.

Validation des données et cycle de mise à jour

Les résultats passent par une revue analytique à deux niveaux qui signale les écarts dépassant les bandes historiques à un sigma. Lorsque des anomalies persistent, les sources sont recontactées. Nos modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements réglementaires ou des chocs de liquidité.

Pourquoi la base de référence de l'analyse de la taille et des parts de marché de l'industrie des hedge funds de Mordor s'avère fiable

Les totaux publiés des hedge funds concordent rarement, car les entreprises divergent sur les types de fonds comptabilisés, le traitement des side pockets, les dates de conversion des devises et la cadence de mise à jour.

Les principaux facteurs d'écart comprennent une couverture de stratégies plus étroite, des années de base plus anciennes, une dépendance à une source unique ou des hypothèses de frais fixes qui sous-estiment l'effet de capitalisation. L'inclusion par Mordor des feeders tokenisés, la recalibration trimestrielle des taux de change et les confirmations primaires annuelles réduisent ces angles morts.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,87 trn USD (2025) | ���������� | - |

| 5,30 trn USD (2024) | Global Consultancy A | Exclut les actifs numériques et les hybrides multi-stratégies ; applique une structure de frais fixe 2/20 |

| 4,88 trn USD (2024) | Industry Association B | Utilise une conversion en devise unique au cours moyen de l'année précédente ; omet les fonds en démarrage inférieurs à 100 mn USD |

| 4,80 trn USD (2022) | Trade Journal C | Année de base plus ancienne et absence d'ajustements trimestriels des flux d'actifs |

Pris dans leur ensemble, la comparaison montre qu'une fois la largeur du périmètre, la dérive des frais et le calendrier des devises harmonisés, les chiffres de Mordor offrent la base de référence la plus récente et la plus transparente que les décideurs peuvent relier à des variables vérifiables et à des étapes clairement reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des fonds spéculatifs ?

La taille du marché des fonds spéculatifs est de 5 710 milliards USD en 2026 et devrait atteindre 8 830 milliards USD d'ici 2031 à un TCAC de 9,12 %, reflétant une expansion régulière des canaux institutionnels et de détail.

Quelles stratégies sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des fonds spéculatifs ?

Les plateformes multi-stratégies sont en tête avec une part de 27,26 % en 2025, tandis que les stratégies quantitatives et systématiques sont les plus dynamiques avec un TCAC de 11,63 % prévu jusqu'en 2031.

Comment la distribution évolue-t-elle sur le marché des fonds spéculatifs ?

Les mandats institutionnels directs détiennent une part de 42,12 %, et les places de marché numériques ou les fonds tokenisés devraient croître à 16,89 %, car les rails on-chain permettent un règlement instantané, une propriété fractionnée et une transparence améliorée.

Quelles régions dominent et où la croissance est-elle la plus forte sur le marché des fonds spéculatifs ?

L'Amérique du Nord représente 73,06 % des actifs, tandis que l'Asie-Pacifique affiche les perspectives de croissance les plus solides avec un TCAC de 12,56 % jusqu'en 2031, portée par des allocations croissantes et un accès transfrontalier en évolution.

Quelles réglementations façonnent le marché des fonds spéculatifs en 2026 ?

Les propositions du SFDR 2.0 en Europe exigent des seuils et des exclusions au niveau du portefeuille d'ici 2028, et l'AIFMD II entre en vigueur en avril 2026 avec des exigences en matière de levier, d'origination de prêts et de gestion de la liquidité, qui influencent ensemble la conception des produits et le marketing.

Comment la tokenisation et les actifs numériques affectent-ils le marché des fonds spéculatifs ?

Les enquêtes et les lancements montrent des allocations croissantes aux actifs numériques et un intérêt grandissant pour les structures de fonds tokenisés, avec des initiatives sectorielles telles que le projet Canton Network de DTCC et le fonds MONY de J.P. Morgan AM démontrant des avantages opérationnels.

Dernière mise à jour de la page le: