Taille et part du marché des semences de sorgho fourrager

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

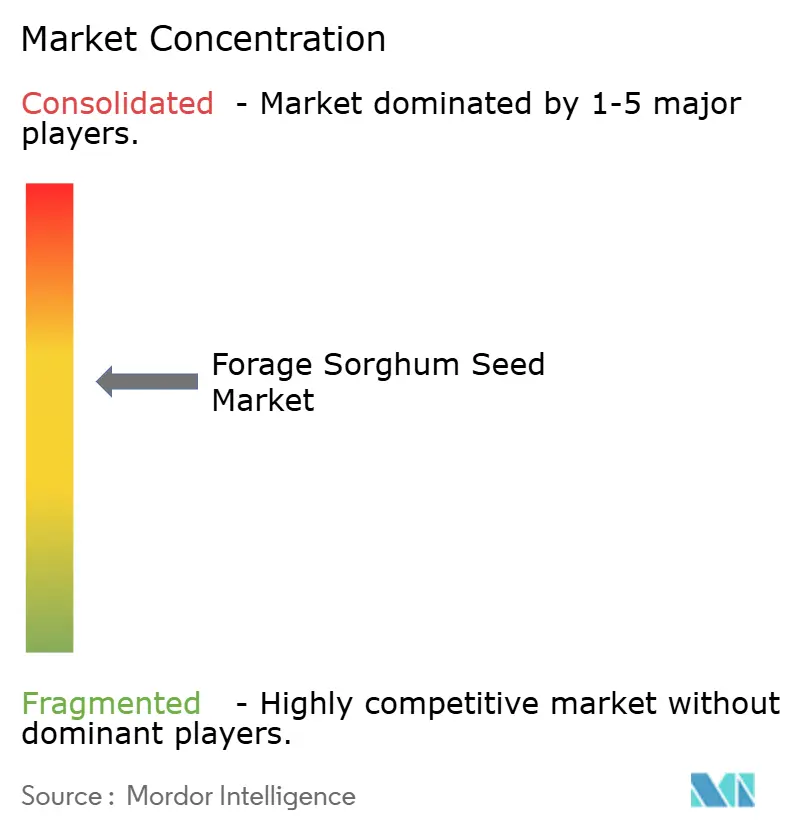

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de sorgho fourrager par ����������

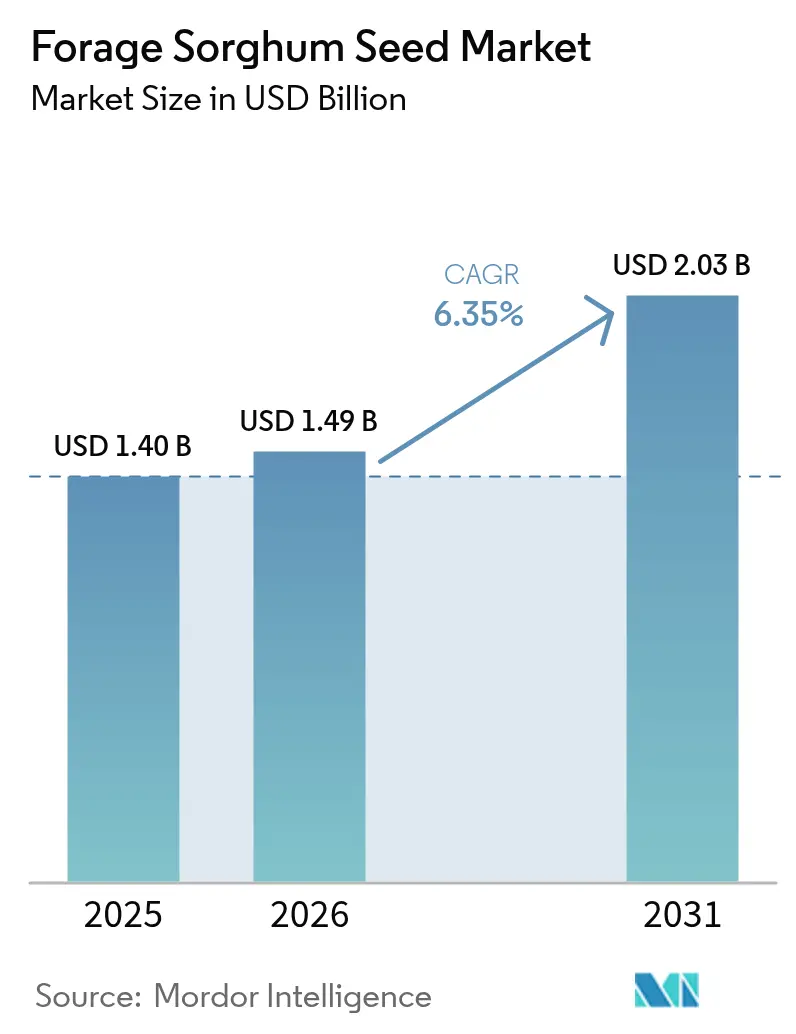

La taille du marché des semences de sorgho fourrager devrait passer de 1,40 milliard USD en 2025 à 1,49 milliard USD en 2026 et est prévue pour atteindre 2,03 milliards USD d'ici 2031, avec un TCAC de 6,35 % sur la période 2026-2031. La raréfaction croissante de l'eau, l'expansion des cheptels laitiers et bovins, ainsi que la supériorité de cette culture en matière d'efficacité d'utilisation de l'eau par rapport au maïs orientent les surfaces cultivées vers le sorgho fourrager dans les principales régions productrices. Les hybrides à nervure brune médiane (BMR) gagnent en popularité car ils égalent les performances de l'ensilage de maïs tout en réduisant les besoins en irrigation, tandis que les cultivars photopériodiques doublent presque les rendements en biomasse par rapport aux cultures énergétiques pérennes. Les programmes de crédits carbone ouvrent des sources de revenus supplémentaires, le profil à faibles intrants de cette culture s'harmonisant avec les incitations à l'agriculture climato-intelligente.

Principaux enseignements du rapport

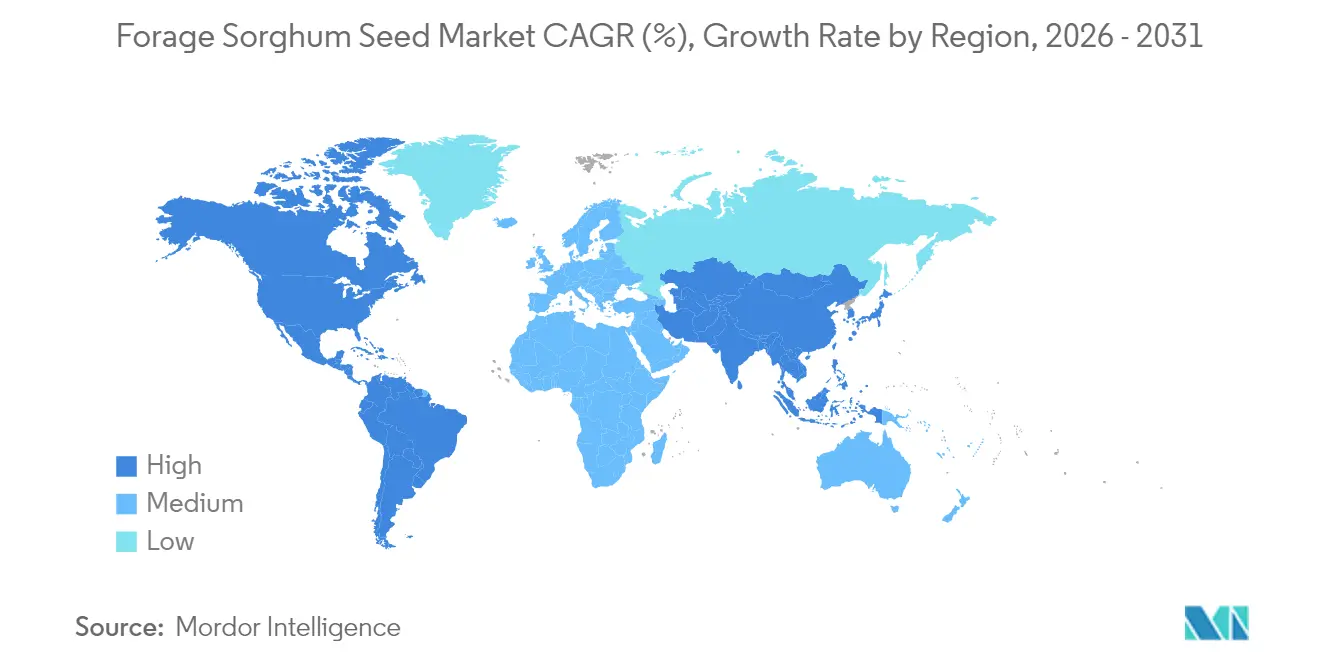

- Par géographie, l'Amérique du Nord a dominé le marché des semences de sorgho fourrager avec une part de 31,70 % en 2025, tandis que l'Afrique devrait enregistrer la croissance la plus rapide avec un TCAC de 9,79 % jusqu'en 2031.

- Le marché des semences de sorgho fourrager reste concentré, avec des acteurs tels que Corteva Agriscience, UPL Limited, Bayer AG, KWS SAAT SE & Co. KGaA et RAGT Semences SAS.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de sorgho fourrager

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande mondiale croissante en protéines animales | +1.8% | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Tolérance supérieure à la sécheresse par rapport au maïs, entraînant des transferts de surfaces dans les zones arides | +1.5% | Amérique du Nord, Moyen-Orient, Afrique et Australie | Long terme (≥ 4 ans) |

| Les hybrides BMR (à nervure brune médiane) améliorant la digestibilité des aliments | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les programmes de crédits carbone récompensant les cultures fourragères à faibles intrants | +0.8% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les projets de biogaz à la ferme créant une demande pour les cultures d'ensilage à haut rendement | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie | Moyen terme (2-4 ans) |

| Développement de cultivars photopériodiques élargissant la fenêtre de récolte | +0.9% | Régions tempérées et subtropicales dans le monde entier | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Demande mondiale croissante en protéines animales

La consommation de viande et de produits laitiers progresse fortement dans les économies émergentes, stimulant la demande de fourrages de haute qualité capables de fournir des protéines avec une empreinte hydrique réduite. Les principaux pays importateurs consacrent désormais 83 % de leur consommation de sorgho à l'alimentation animale, la Chine représentant à elle seule 87 % du commerce mondial[1]Source : Scientific Research Publishing, « Offre et demande intérieures chinoises en sorgho grain », scirp.org. Le sorgho offre des performances animales comparables à celles du maïs tout en consommant 60 % moins d'eau, ce qui en fait une céréale fourragère privilégiée sur les marchés soumis au stress hydrique. L'impulsion politique de la Malaisie visant à réduire les importations d'aliments en favorisant la culture nationale du sorgho, avec des rendements potentiels de 79,98 tonnes métriques par hectare, illustre cette tendance [2].Source : Food and Fertilizer Technology Center, « Le sorgho comme nouvelle source d'alimentation animale en Malaisie », ap.fftc.org.tw Les élevages laitiers axés sur les protéines bénéficient du sorgho BMR, qui peut atteindre 11 % de protéines brutes avec une bonne gestion de l'azote, rivalisant ainsi avec la luzerne haut de gamme. Ces facteurs font évoluer les choix de cultures vers le sorgho fourrager, notamment là où l'eau est rare et où la demande en protéines augmente.

Tolérance supérieure à la sécheresse par rapport au maïs entraînant des transferts de surfaces dans les zones arides

La raréfaction de l'eau provoque un glissement structurel du maïs vers le sorgho dans les environnements marginaux. Sous une irrigation déficitaire de 20 %, le sorgho maintient ses rendements tandis que ceux du maïs chutent fortement, confirmant sa résilience [3]Source : Société américaine des ingénieurs en agriculture et biologie, « Impacts du changement climatique sur le rendement du sorgho grain », asabe.org. Dans les Grandes Plaines du Texas, la diminution des ressources en eaux souterraines accélère l'adoption du sorgho pour l'alimentation des bovins à viande et laitiers. Les modèles climatiques montrent que les rendements du sorgho fourrager augmentent de 0,53 mégagramme par hectare par degré Celsius d'élévation de température, renforçant son attrait face aux aléas climatiques. Les régions recevant entre 300 et 500 mm de précipitations annuelles se distinguent particulièrement, où les racines plus profondes du sorgho et son ajustement osmotique garantissent la stabilité des rendements. La récolte anticipée de 2,3 millions de tonnes en Australie, la deuxième plus importante de la décennie, souligne le redéploiement mondial des surfaces cultivées.

Les hybrides BMR (à nervure brune médiane) améliorant la digestibilité des aliments

La génétique à nervure brune médiane redéfinit les standards de qualité des fourrages. Le sorgho BMR réduit la teneur en lignine de 15 à 20 %, augmentant la digestibilité de la fibre au détergent neutre et permettant des productions laitières comparables à celles de l'ensilage de maïs. Les essais montrent que la récolte huit semaines après l'épiaison maximise l'accumulation de sucres et d'amidon, générant une énergie digestible plus élevée. Les gains économiques comprennent des économies sur les coûts d'alimentation de 15 à 25 % par rapport à l'ensilage de maïs, mais le risque de verse et des rendements inférieurs de 10 à 15 % nécessitent une sélection rigoureuse des hybrides. Les nutritionnistes considèrent de plus en plus le sorgho BMR comme adapté aux troupeaux à haute production lorsqu'il est équilibré avec des compléments protéiques, ce qui accélère son adoption dans les élevages laitiers commerciaux.

Les programmes de crédits carbone récompensant les cultures fourragères à faibles intrants

Les marchés agricoles du carbone offrent de nouvelles sources de revenus. La règle provisoire de l'USDA (Département de l'agriculture des É�ٲ��ٲ�-���Ծ���) sur les cultures climato-intelligentes utilisées comme matières premières pour les biocarburants inclut spécifiquement le sorgho, établissant des lignes directrices techniques qui quantifient les réductions d'émissions de gaz à effet de serre et créent des opportunités de marché pour les producteurs adoptant des pratiques durables[4]Source : USDA, « Règle provisoire sur les matières premières pour biocarburants climato-intelligents », usda.gov. Les systèmes de culture de sorgho sans labour augmentent la teneur en carbone organique du sol par rapport au labour conventionnel, et l'association de la fertilisation azotée avec la rotation des cultures renforce encore cet avantage. La feuille de route en matière de durabilité du Sorghum Checkoff relie les indicateurs de santé des sols à l'intensité carbone, influençant directement les primes sur les marchés à faible émission de carbone. Des études européennes font état d'une réduction de 49 % des émissions du puits au volant lorsque le bioéthanol à base de sorgho est utilisé conjointement avec des systèmes de cogénération chaleur-électricité. Ces signaux politiques et de prix élèvent la rentabilité du sorgho au-delà des rendements traditionnels des matières premières.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La fenêtre de semis saisonnière limite la double culture dans les zones tempérées | -0.9% | Amérique du Nord, Europe et Asie tempérée | Court terme (≤ 2 ans) |

| Les préoccupations persistantes liées à la toxicité à l'acide prussique chez les éleveurs bovins | -1.1% | Mondial, notamment dans les zones manquant de services de vulgarisation | Moyen terme (2-4 ans) |

| Disponibilité limitée des semences hybrides sur les marchés des petits exploitants | -0.8% | Régions des petits exploitants en Afrique, en Asie et en Amérique latine | Long terme (≥ 4 ans) |

| Concurrence des mélanges améliorés sorgho-herbe du Soudan | -0.6% | Exploitations fourragères commerciales en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Source: ���������� | |||

La fenêtre de semis saisonnière limite la double culture dans les zones tempérées

Le sorgho exige une température du sol supérieure à 15,6 °C, ce qui restreint les possibilités de semis et réduit la faisabilité de la double culture blé-sorgho dans les zones tempérées. Un semis précoce dans des sols froids peut réduire les rendements en grain jusqu'à 2 000 kg par hectare. La ceinture nord du Corn Belt est confrontée à un conflit entre les dates optimales de semis du sorgho et le calendrier de la récolte du blé, ce qui nuit à l'efficacité d'utilisation des terres. Les germoplasmes tolérants au froid sont prometteurs, mais leur mise sur le marché commercial reste limitée. Les producteurs doivent soit accepter des rendements en sorgho inférieurs en semant tôt, soit renoncer aux revenus de la double culture. Les conseils de vulgarisation recommandent d'attendre que les sols atteignent 18,3 °C, ce qui réduit encore davantage la fenêtre de semis viable.

Les préoccupations persistantes liées à la toxicité à l'acide prussique chez les éleveurs bovins

Le sorgho contient de la dhurine, qui peut libérer du cyanure d'hydrogène (HCN) léthal sous stress, décourageant les opérateurs averses au risque. Des niveaux supérieurs à 200 ppm de HCN (cyanure d'hydrogène) sont dangereux, notamment chez les jeunes plants et lors de la repousse stressée par la sécheresse. Des pratiques de gestion, telles que le report du pâturage jusqu'à ce que les plantes atteignent 45 à 60 cm ou l'évitement des fourrages soumis au stress dû au gel, atténuent le risque, mais les coûts des analyses et les lacunes en matière d'assurance freinent l'adoption. Des hybrides sans dhurine sont en cours de développement, mais restent rares et peuvent présenter des pénalités de rendement. Tant que des solutions pratiques n'atteignent pas une échelle suffisante, les préoccupations liées à la toxicité continueront de limiter l'adoption dans certaines régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Amérique du Nord représentait 31,70 % de la taille du marché des semences de sorgho fourrager en 2025, reflétant des chaînes d'approvisionnement en semences bien établies et des portefeuilles de caractères avancés. Les perspectives de la région dépendent de l'expansion de la demande des élevages laitiers et des parcs d'engraissement, conjuguée à des restrictions renforcées sur l'utilisation de l'eau. Les producteurs choisissent de plus en plus les hybrides BMR et tolérants aux herbicides, tandis que les silos-élévateurs orientés à l'exportation accroissent leurs expéditions de sorgho vers l'Asie, soutenant ainsi la demande intérieure en semences. Néanmoins, une baisse prévue des importations chinoises de sorgho grain introduit une incertitude, incitant les producteurs à prospecter de nouveaux débouchés à l'exportation en Asie du Sud et du Sud-Est.

L'Afrique, la région à la croissance la plus rapide avec un TCAC de 9,79 %, convertit le sorgho d'un aliment de base pour la sécurité alimentaire en une culture de rente. Les programmes nationaux au Nigeria, au Soudan et en Éthiopie font la promotion de variétés à pollinisation libre à haut rendement afin de stimuler la demande en semences. La pénétration des hybrides reste faible, ce qui indique un potentiel inexploité pour les semenciers bien positionnés pour fournir des génétiques résilientes face au climat. L'accès des petits exploitants à des semences certifiées, au soutien de la vulgarisation et au financement façonnera la contribution de la région au marché des semences de sorgho fourrager au cours de la prochaine décennie.

Le marché des semences de sorgho fourrager en Asie-Pacifique devrait croître grâce à l'expansion du secteur de l'élevage et aux exigences d'adaptation climatique. La superficie de culture potentielle de l'Indonésie, estimée à 68,5 millions d'hectares (28,17 % de la superficie totale des terres), représente d'importantes opportunités de croissance, notamment dans les éco-régions des Petites Îles de la Sonde et de Sulawesi. Les initiatives gouvernementales de la Malaisie visant à réduire la dépendance aux importations d'aliments par la culture du sorgho, avec des ratios bénéfice-coût ciblés de 1,46, témoignent d'un fort soutien politique à l'expansion du marché.

Paysage concurrentiel

Le marché des semences de sorgho fourrager reste concentré, avec des acteurs clés tels que Corteva Agriscience, UPL Limited, Bayer AG, KWS SAAT SE & Co. KGaA et RAGT Semences SAS. La coentreprise Innovative Seed Solutions met en commun des ressources génétiques et des actifs de production. La différenciation technologique du secteur des semences de sorgho repose principalement sur les caractères de tolérance aux herbicides, avec trois principales plateformes : Inzen de Corteva, iGrowth d'Advanta et Double Team de S&W.

Ces plateformes établissent des avantages concurrentiels grâce à leurs exigences de gérance et à leurs accords de licence sur les caractères. Des opportunités d'expansion du marché existent dans les régions en développement, notamment en Afrique et en Asie, où l'adoption des semences hybrides reste faible et où les variétés à pollinisation libre continuent de dominer les systèmes agricoles des petits exploitants.

La dynamique concurrentielle du secteur évolue avec l'adoption de l'agriculture de précision, les entreprises développant des plateformes numériques et des outils d'analyse de données pour améliorer la sélection des variétés et les conseils agronomiques. Par ailleurs, des entreprises de sélection spécialisées émergent comme perturbateurs du marché en se concentrant sur des applications spécifiques, telles que la production de biogaz et la séquestration du carbone. Ces entreprises utilisent des génétiques photopériodiques et des caractères BMR pour cibler une tarification premium sur les marchés de la durabilité. Les normes de qualité à l'échelle du secteur, maintenues par des organisations telles que l'AOSCA (Association of Official Seed Certifying Agencies), garantissent la pureté génétique et la qualité des produits. Bien que ces normes bénéficient aux entreprises établies disposant de systèmes robustes de contrôle de la qualité, elles peuvent créer des barrières à l'entrée pour les concurrents de plus petite taille.

Leaders du secteur des semences de sorgho fourrager

Corteva Agriscience

UPL Limited

Bayer AG

RAGT Semences SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : GDM Seeds a accepté d'acquérir AgReliant Genetics, positionnant GDM comme le quatrième fournisseur de génétique maïs et renforçant son portefeuille de sorgho.

- Mai 2024 : S&W Seed Company, une entreprise mondiale de technologie agricole, a lancé le sorgho fourrager Double Team, élargissant son portefeuille de technologies de caractères de sorgho propriétaires. La technologie de sorgho fourrager Double Team offre aux producteurs une solution de désherbage non-OGM pouvant être appliquée directement sur la culture.

- Mars 2023 : DLF Seeds A/S a étendu ses activités en ���dzܱ��������-��é�����Ի�� en établissant un nouveau site de transformation et de stockage de semences fourragères incluant des semences de sorgho fourrager. Cet investissement a renforcé les capacités de transformation des semences et la capacité de stockage de l'entreprise pour répondre à la demande croissante de semences sur le marché agricole néo-zélandais.

Périmètre du rapport mondial sur le marché des semences de sorgho fourrager

Le sorgho fourrager est une graminée annuelle estivale à croissance rapide qui sert de culture de couverture efficace et d'alimentation animale. Ces variétés poussent généralement plus haut que les plants de sorgho grain. Le marché des semences de sorgho fourrager est segmenté par géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Espagne | |

| Pologne | |

| Ukraine | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| É�����ٱ� | |

| Reste de l'Afrique |

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Espagne | ||

| Pologne | ||

| Ukraine | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des semences de sorgho fourrager en 2026 ?

Il est valorisé à 1,49 milliard USD et devrait atteindre 2,03 milliards USD d'ici 2031.

Quel est le TCAC anticipé pour les semences de sorgho fourrager jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 6,35 % sur la période 2026-2031.

Quelle région est actuellement en tête des ventes de semences de sorgho fourrager ?

L'Amérique du Nord détient 31,70 % des ventes mondiales, ancrée par les Grandes Plaines du Sud des É�ٲ��ٲ�-���Ծ���.

Quelle région connaît la croissance la plus rapide en matière d'adoption des semences de sorgho fourrager ?

L'Afrique devrait enregistrer un TCAC de 9,79 % jusqu'en 2031.

Qu'est-ce qui rend le sorgho fourrager attrayant par rapport à l'ensilage de maïs ?

Le sorgho offre une valeur fourragère comparable tout en consommant environ 60 % moins d'eau, soutenant une production résiliente face au changement climatique, ce qui rend le sorgho attrayant par rapport à l'ensilage de maïs.

Dernière mise à jour de la page le: