Taille et part du marchûˋ des carreaux en verre

VUE DãENSEMBLE DU MARCHû

| Pûˋriode d'ûˋtude | 2020 - 2031 |

|---|---|

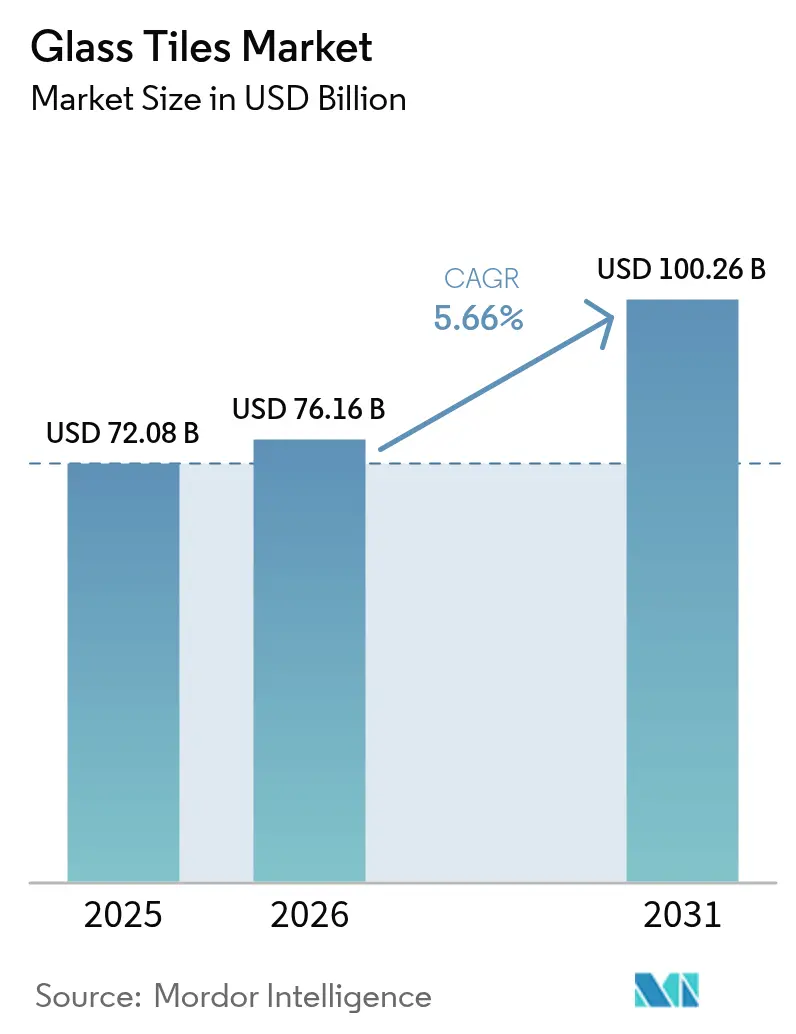

| Taille du Marchûˋ (2026) | 76.16 Milliards de dollars |

| Taille du Marchûˋ (2031) | 100.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marchûˋ û la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marchûˋ | Asie-Pacifique |

| Concentration du Marchûˋ | Moyen |

Acteurs majeurs *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier Image ôˋ ¤Öêüí»áÉê¢. La rûˋutilisation nûˋcessite une attribution sous CC BY 4.0. | |

Analyse du marchûˋ des carreaux en verre par ¤Öêüí»áÉê¢

La taille du marchûˋ des carreaux en verre ûˋtait ûˋvaluûˋe û 72,08 milliards USD en 2025 et devrait croûÛtre de 76,16 milliards USD en 2026 pour atteindre 100,26 milliards USD d'ici 2031, û un TCAC de 5,66 % au cours de la pûˋriode de prûˋvision (2026-2031). L'urbanisation croissante, les dûˋpenses de rûˋnovation haut de gamme et des rûˋglementations plus strictes en matiû´re de construction ûˋcologique favorisent les matûˋriaux de revûˆtement lûˋgers et û faible teneur en carbone, positionnant le marchûˋ des carreaux en verre comme une solution privilûˋgiûˋe dans les projets rûˋsidentiels, commerciaux et d'infrastructure. La technologie de frittage gagne en dynamisme car elle rûˋduit les tempûˋratures de cuisson et diminue la consommation d'ûˋnergie, tandis que les tendances de conception vers les finitions mates ûˋlargissent les options esthûˋtiques pour les architectes. L'Asie-Pacifique est en tûˆte tant de la production que de la consommation grûÂce û des programmes d'infrastructure û grande ûˋchelle, des chaûÛnes d'approvisionnement intûˋgrûˋes et des revenus disponibles en hausse.

Principaux enseignements du rapport

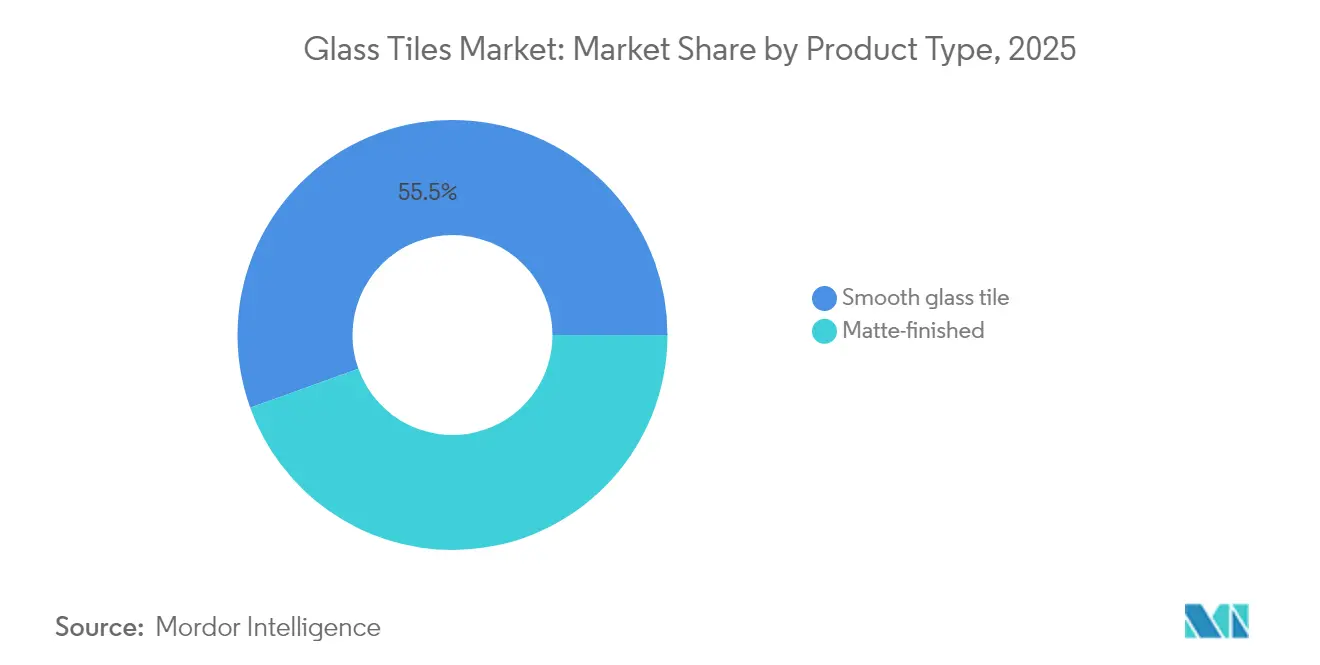

- Par type de produit, les finitions lisses/brillantes reprûˋsentaient 55,49 % de la taille du marchûˋ des carreaux en verre en 2025 ; les finitions mates devraient se dûˋvelopper û un TCAC de 6,88 % entre 2026 et 2031.

- Par procûˋdûˋ de fabrication, les carreaux fusionnûˋs ûˋtaient en tûˆte avec 37,58 % de la part du marchûˋ des carreaux en verre en 2025, tandis que les carreaux frittûˋs devraient croûÛtre û un TCAC de 6,97 % jusqu'en 2031.

- Par application, le revûˆtement mural reprûˋsentait 40,12 % de la taille du marchûˋ des carreaux en verre en 2025, tandis que les installations extûˋrieures et paysagû´res devraient progresser û un TCAC de 6,55 % jusqu'en 2031.

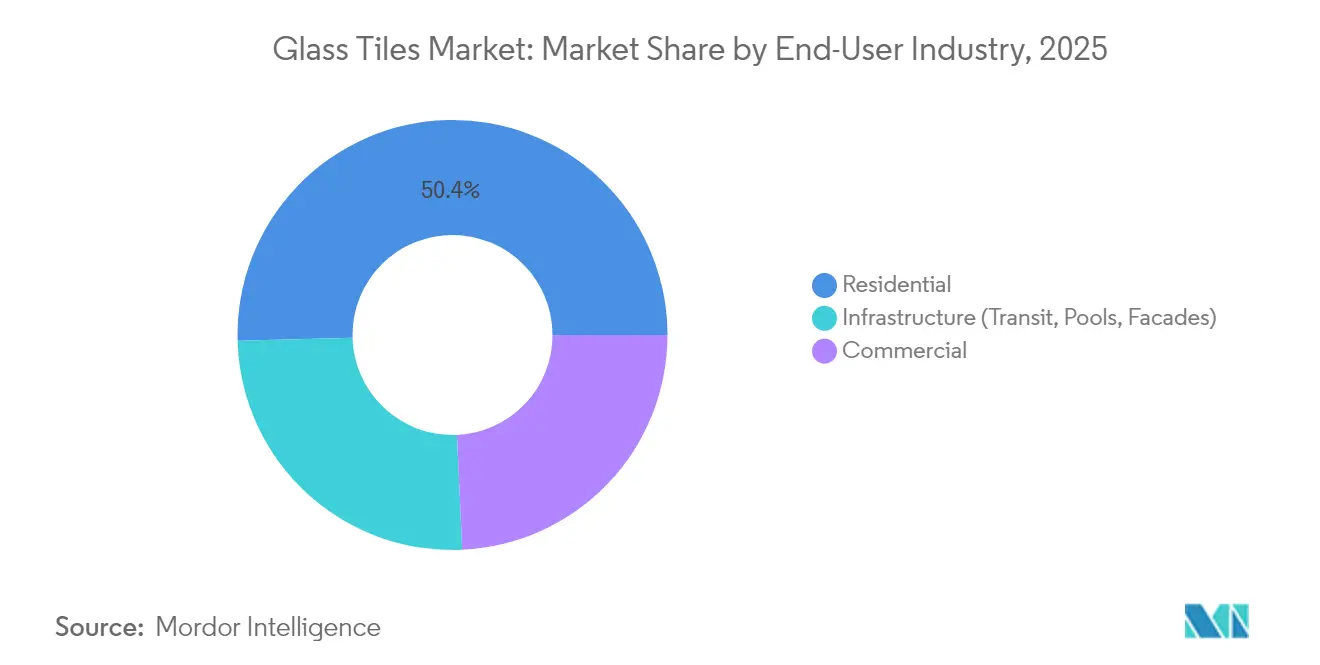

- Par secteur d'utilisation finale, le segment rûˋsidentiel dûˋtenait 50,43 % de la part des revenus en 2025, tandis que les applications d'infrastructure progressent û un TCAC de 6,74 % jusqu'en 2031.

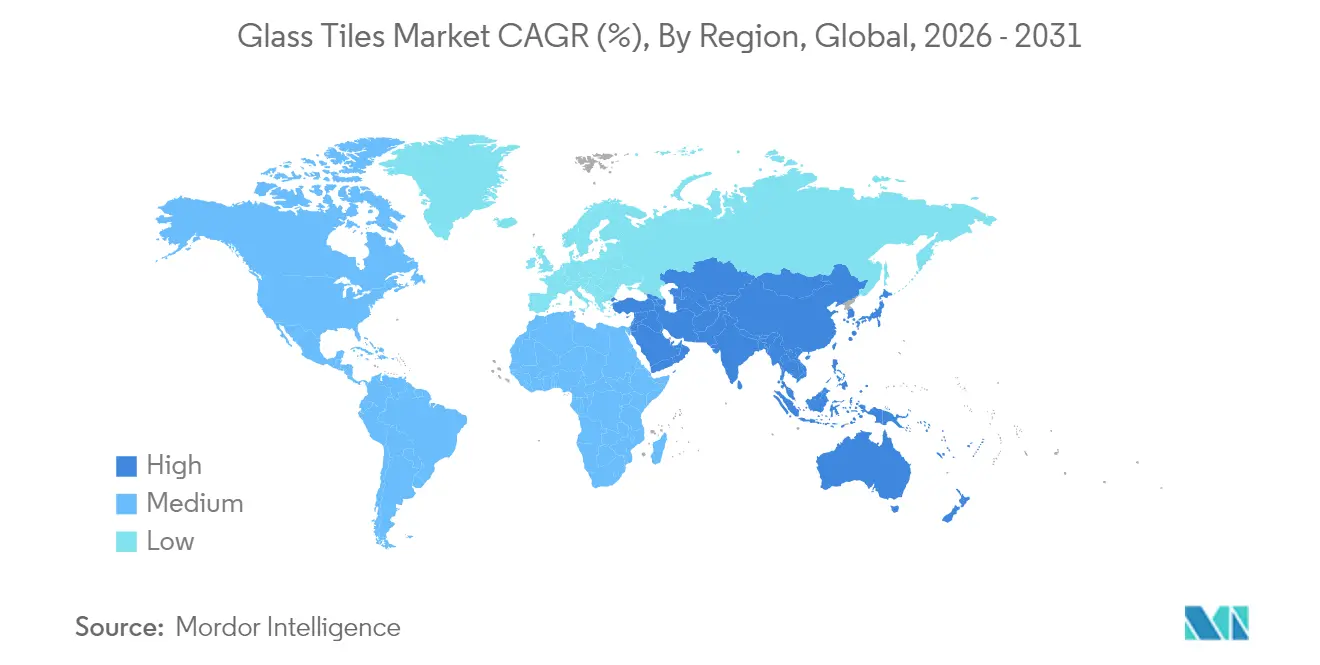

- Par gûˋographie, l'Asie-Pacifique dominait avec 51,84 % de la part du marchûˋ des carreaux en verre en 2025 et croûÛt û un TCAC de 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marchûˋ et des prûˋvisions de ce rapport sont gûˋnûˋrûˋs û lãaide du cadre dãestimation propriûˋtaire de ¤Öêüí»áÉê¢, mis û jour avec les donnûˋes et analyses les plus rûˋcentes disponibles en 2026.

Tendances et perspectives mondiales du marchûˋ des carreaux en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prûˋvisions de TCAC | Pertinence gûˋographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante dans la construction rûˋsidentielle | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amûˋrique du Nord | Moyen terme (2-4 ans) |

| Procûˋdûˋs de fabrication respectueux de l'environnement | +1.2% | Europe et Amûˋrique du Nord en tûˆte, expansion vers l'Asie-Pacifique | Long terme (ãË 4 ans) |

| Utilisation croissante dans les projets architecturaux de luxe et haut de gamme | +1.0% | Amûˋrique du Nord, Europe et certains marchûˋs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de carreaux en verre lûˋgers pour la rûˋnovation des immeubles de grande hauteur | +0.8% | Centres urbains mondiaux, notamment en Asie-Pacifique et en Amûˋrique du Nord | Court terme (ãÊ 2 ans) |

| Popularitûˋ croissante sur le marchûˋ de la rûˋnovation et du bricolage | +0.7% | Amûˋrique du Nord et Europe, avec une croissance ûˋmergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Demande croissante dans la construction rûˋsidentielle

L'activitûˋ de rûˋnovation stimule l'adoption de matûˋriaux haut de gamme, les propriûˋtaires ciblant les cuisines et les salles de bains oû¿ la durabilitûˋ et l'esthûˋtique justifient des budgets plus ûˋlevûˋs. L'investissement dans la construction au Canada a atteint 22,2 milliards CAD en mars 2025, et une croissance annuelle de 5,4 % souligne la rûˋsilience de la demande de logements [1]Statistique Canada, "Investissement dans la construction de bûÂtiments, mars 2025," www150.statcan.gc.ca. La part rûˋsidentielle de 51,04 % reflû´te cette prûˋfûˋrence pour des finitions de plus grande valeur par rapport aux alternatives en cûˋramique ordinaire. La rûˋsistance aux taches et la permanence des couleurs des carreaux en verre apportent une valeur û long terme dans les piû´ces sujettes û l'humiditûˋ, rûˋpondant aux attentes des acheteurs en matiû´re de faibles coû£ts sur le cycle de vie. Par consûˋquent, le marchûˋ des carreaux en verre bûˋnûˋficie de cycles de remplacement rûˋguliers dans le parc immobilier ancien et dans les projets de condominiums haut de gamme en Asie-Pacifique et en Amûˋrique du Nord.

Procûˋdûˋs de fabrication respectueux de l'environnement

Les rûˋgulateurs et les systû´mes de certification des bûÂtiments favorisent les matûˋriaux û faible teneur en carbone, incitant les fabricants û augmenter la teneur en calcin et û passer aux ûˋnergies renouvelables. AGC Glass Europe a recyclûˋ 700 000 tonnes de calcin en 2024 et vise un taux de calcin de 50 % d'ici 2030, rûˋduisant ainsi 490 000 tonnes d'ûˋmissions de COã. NSG Group prûˋvoit d'atteindre 50 % d'ûˋlectricitûˋ renouvelable en 2024 et la neutralitûˋ carbone d'ici 2050, soutenu par de nouveaux fours û hydrogû´ne vert au Royaume-Uni[2]NSG Group, "Rapport intûˋgrûˋ 2024," nsg.com. Ces initiatives crûˋent une diffûˋrenciation de marque et rûˋpondent aux critû´res de spûˋcification en Europe et en Amûˋrique du Nord, oû¿ les architectes sûˋlectionnent des produits contribuant aux crûˋdits LEED et BREEAM. Les procûˋdûˋs de frittage qui abaissent les tempûˋratures des fours amplifient ces gains environnementaux, orientant les achats vers des fournisseurs disposant de feuilles de route de dûˋcarbonation vûˋrifiables.

Utilisation croissante dans les projets architecturaux de luxe et haut de gamme

Les designers spûˋcifient les carreaux en verre pour leur profondeur, leur transluciditûˋ et leurs qualitûˋs de rûˋflexion de la lumiû´re que les concurrents en cûˋramique ne peuvent pas reproduire. Guardian Glass a dûˋveloppûˋ les revûˆtements ClimaGuard et SunGuard pour amûˋliorer le contrûÇle solaire sans sacrifier la clartûˋ, dûˋmontrant comment les amûˋliorations de performance soutiennent les faûÏades contemporaines. Les complexes hûÇteliers de luxe en Asie du Sud-Est adoptent des mosaû₤ques en verre mat gravûˋ pour les intûˋrieurs de spa afin de transmettre une esthûˋtique sur mesure, tandis que les tours de bureaux haut de gamme en Amûˋrique du Nord intû´grent des murs en verre rûˋtroûˋclairûˋs pour un impact visuel. La hausse des revenus disponibles en Chine et en Inde stimule la demande rûˋsidentielle haut de gamme, renforûÏant davantage le marchûˋ des carreaux en verre. La synergie entre l'esthûˋtique et la performance ûˋnergûˋtique garantit un positionnement tarifaire premium, protûˋgeant les marges contre les substituts moins chers.

Demande croissante de carreaux en verre lûˋgers pour la rûˋnovation des immeubles de grande hauteur

La densification urbaine entraûÛne la rûˋnovation du parc d'immeubles de grande hauteur vieillissants, oû¿ les limites de charge structurelle dictent le choix des matûˋriaux. Des recherches sur les agrûˋgats de verre cellulaire contenant 90 % de dûˋchets recyclûˋs montrent un potentiel pour allûˋger le bûˋton structurel tout en maintenant sa rûˋsistance. Les carreaux en verre lûˋgers rûˋduisent la charge morte sur les murs-rideaux et simplifient l'ancrage parasismique dans les rûˋgions sujettes aux tremblements de terre. Les programmes d'incitation municipaux qui subventionnent les mises û niveau de faûÏades ûˋconomes en ûˋnergie û Tokyo, New York et Shanghai renforcent encore l'adoption. Les cycles d'installation courts sûˋduisent les propriûˋtaires cherchant û minimiser les perturbations pour les locataires, accûˋlûˋrant la spûˋcification des formats de panneaux minces frittûˋs. Par consûˋquent, le marchûˋ des carreaux en verre s'assure une part dans les budgets de rûˋnovation prûˋcûˋdemment dominûˋs par les panneaux composites en aluminium et les dalles en pierre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prûˋvisions de TCAC | Pertinence gûˋographique | Calendrier d'impact |

|---|---|---|---|

| Volatilitûˋ des coû£ts des matiû´res premiû´res et de l'ûˋnergie | -1.5% | Mondial, avec un impact aigu dans les rûˋgions de fabrication û forte intensitûˋ ûˋnergûˋtique | Court terme (ãÊ 2 ans) |

| Substituts en cûˋramique et en grû´s cûˋrame moins chers | -0.9% | Marchûˋs sensibles aux prix dans le monde entier, notamment dans les ûˋconomies ûˋmergentes | Moyen terme (2-4 ans) |

| Risque de microfissuration dans les zones sismiques | -0.6% | Rûˋgions sismiques, notamment la Californie, le Japon, le Chili et la Turquie | Long terme (ãË 4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Volatilitûˋ des coû£ts des matiû´res premiû´res et de l'ûˋnergie

La production de verre est ûˋnergivore, rendant les fabricants vulnûˋrables aux pics de prix des combustibles et aux pûˋnuries d'ûˋlectricitûˋ. Engineering News-Record a signalûˋ une augmentation de 3 % de son indice des coû£ts des matûˋriaux fin 2024, avec des prix du verre qui devraient augmenter de 6 û 11 % en 2025 en raison des droits de douane et des taxes sur l'ûˋnergie. L'inflation des prix de l'acier de 11,2 % a alourdi les coû£ts de maintenance des fours, comprimant les marges. Les prix au comptant du gaz naturel en Europe ont fortement augmentûˋ en 2024, forûÏant temporairement des rûˋductions de capacitûˋ et allongeant les dûˋlais de livraison. Une telle volatilitûˋ incite les promoteurs û se tourner vers les carreaux en cûˋramique lorsque les budgets se resserrent, notamment dans les marchûˋs ûˋmergents dûˋpourvus d'incitations û la construction ûˋcologique. Les stratûˋgies de couverture et l'ûˋnergie renouvelable sur site deviennent essentielles pour les producteurs de carreaux en verre afin de stabiliser les charges d'exploitation.

Substituts en cûˋramique et en grû´s cûˋrame moins chers

Les producteurs de cûˋramique tirent parti de leur ûˋchelle et de leurs intrants en argile û faible coû£t pour concurrencer le marchûˋ des carreaux en verre dans les segments de masse. Les û°ìý¿°ìý¾-ݨýåƒÝý¾ ont consommûˋ 264,5 millions de môý de carreaux en cûˋramique en 2023, avec des prix moyens û l'usine de 19,06 USD par môý, bien en dessous des ûˋquivalents en verre. La consolidation des distributeurs, illustrûˋe par l'acquisition par Louisville Tile d'American Olean Midwest, renforce le pouvoir d'achat et la portûˋe marketing. Des rûˋseaux de distribution plus larges amûˋliorent la disponibilitûˋ de la cûˋramique et raccourcissent les dûˋlais de livraison. Dans les projets de logements sensibles aux prix en Amûˋrique latine et en Asie du Sud-Est, les entrepreneurs optent souvent pour des crûˋdences en cûˋramique plutûÇt qu'en verre pour protûˋger leurs marges bûˋnûˋficiaires, limitant la pûˋnûˋtration du verre en dehors des segments premium.

*Nos prûˋvisions considû´rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prûˋvisions d'impact reflû´tent la croissance de rûˋfûˋrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les finitions mates gagnent un positionnement premium

Les produits lisses/brillants dûˋtenaient 55,49 % de part en 2025, mais les finitions mates se dûˋveloppent le plus rapidement û un TCAC de 6,88 %. Les designers apprûˋcient les surfaces û faible ûˋblouissement qui offrent une profondeur subtile et une esthûˋtique moderne. Les traitements anti-empreintes prûˋservent dûˋsormais la puretûˋ mate dans les halls d'hûÇtels û fort trafic, ûˋlargissant les cas d'utilisation au-delû des salles de bains. Les avancûˋes en nano-gravure permettent aux fabricants de conserver la surface facile û nettoyer du verre brillant tout en offrant un aspect satinûˋ. Les variantes mates commandent souvent des primes de prix de 10 û 15 %, encourageant les producteurs û allouer une capacitûˋ supplûˋmentaire û ces rûˋfûˋrences. Les systû´mes d'impression numûˋrique hybrides appliquent des accents mûˋtalliques sur des fonds mats, satisfaisant les intûˋrieurs commerciaux de luxe. La taille du marchûˋ des carreaux en verre pour les finitions mates devrait dûˋpasser 44,62 milliards USD d'ici 2031, soutenue par la demande de condominiums haut de gamme en Asie-Pacifique.

Les carreaux lisses restent essentiels dans les environnements cliniques, les espaces de restauration et les piscines car leur glaûÏure impermûˋable simplifie l'assainissement. Les codes de santûˋ publique aux û°ìý¿°ìý¾-ݨýåƒÝý¾ imposent des surfaces murales non poreuses derriû´re les lignes de prûˋparation des cuisines commerciales, garantissant une demande de base pour le verre brillant. Les producteurs intû´grent des ions d'argent antimicrobiens dans les glaûÏures transparentes, se diffûˋrenciant des concurrents en cûˋramique. Bien que la popularitûˋ des finitions mates augmente, des portefeuilles de production ûˋquilibrûˋs aident û attûˋnuer les fluctuations de style. Les installations intûˋgrûˋes dûˋdient des zones de four sûˋquentielles pour alterner entre les productions brillantes et mates sans arrûˆter la ligne, maintenant le dûˋbit. Dans l'ensemble, la diversification des types de produits ancre le marchûˋ des carreaux en verre contre la volatilitûˋ des cycles de mode tout en offrant aux distributeurs une palette plus large.

Par procûˋdûˋ de fabrication : la technologie de frittage stimule l'innovation

Les produits frittûˋs enregistrent le TCAC le plus ûˋlevûˋ de 6,97 % jusqu'en 2031, tandis que les carreaux fusionnûˋs conservent 37,58 % de part en 2025. Le marchûˋ des carreaux en verre rûˋcompense le frittage car le procûˋdûˋ cuit û des tempûˋratures plus basses, rûˋduisant la consommation de gaz et les ûˋmissions de COã. Les fabricants intû´grent du calcin recyclûˋ dans les mûˋlanges frittûˋs sans compromettre la rûˋsistance, s'alignant sur la notation LEED. Les formats fusionnûˋs dominent encore la production en grande sûˋrie en raison d'une infrastructure de four mature, mais la hausse des taxes carbone augmente les coû£ts d'exploitation. Les carreaux coulûˋs et smalti servent les mosaû₤ques artisanales et les restaurations patrimoniales oû¿ les textures faites û la main justifient des prix premium. Des recherches û l'Institut de technologie de Saitama montrent des voies de recyclage û basse tempûˋrature qui pourraient ûˆtre transfûˋrûˋes aux fours de carreaux en verre et rûˋduire davantage les factures d'ûˋnergie. Alors que les architectes exigent des dûˋclarations environnementales de produits, les fournisseurs de produits frittûˋs obtiennent le statut de fournisseur prûˋfûˋrûˋ dans les projets financûˋs par des fonds publics. Le secteur des carreaux en verre oriente ainsi les dûˋpenses d'investissement vers des lignes de frittage continu ûˋquipûˋes de rûˋcupûˋration de chaleur rûˋsiduelle, renforûÏant le passage des mûˋthodes de fusion traditionnelles.

Des budgets thermiques plus faibles prolongent la durûˋe de vie des fours, libûˋrant les dûˋpenses de maintenance pour la R&D sur les revûˆtements de surface. Les ûˋquipements de pressage et de calandrage automatisûˋs amûˋliorent la prûˋcision dimensionnelle, facilitant l'installation sur site et rûˋduisant les dûˋpenses de main-d'éuvre pour les entrepreneurs. Le marchûˋ des carreaux en verre voit les dalles frittûˋes entrer dans les systû´mes de faûÏades ventilûˋes oû¿ la lûˋgû´retûˋ et les tolûˋrances serrûˋes sont essentielles. Les producteurs co-cuisent des glaûÏures iridescentes en un seul passage, rûˋduisant le temps de cycle par rapport aux ûˋtapes de fusion sûˋparûˋes. Les analyses du cycle de vie dûˋmontrent jusqu'û 25 % d'ûˋconomies de carbone incorporûˋ par rapport aux ûˋquivalents fusionnûˋs, soutenant les achats dans le cadre des rû´gles d'achats publics ûˋcologiques en Europe. Par consûˋquent, la technologie de frittage devrait rûˋduire l'ûˋcart de part de marchûˋ des carreaux en verre avec les formats fusionnûˋs avant 2030.

Par application : les installations extûˋrieures stimulent la croissance premium

Le revûˆtement mural dominait avec 40,12 % de part en 2025, mais les installations extûˋrieures et paysagû´res progressent le plus rapidement û un TCAC de 6,55 %. Les glaûÏures stables aux UV et les corps rûˋsistants au gel permettent dûˋsormais aux mosaû₤ques en verre dans les piscines extûˋrieures, les places et les jardiniû´res de terrasse. Les complexes hûÇteliers de luxe commandent des piscines lagonaires iridescentes qui exploitent la rûˋfraction de la lumiû´re solaire pour des effets visuels spectaculaires. Les pavûˋs en verre û texture antidûˋrapante remplacent la pierre sur les allûˋes de toits-terrasses oû¿ les limites de poids favorisent les profils minces. Les architectes paysagistes spûˋcifient des agrûˋgats de verre recyclûˋ dans les allûˋes permûˋables, reliant la conception des amûˋnagements extûˋrieurs aux objectifs d'ûˋconomie circulaire. En consûˋquence, le marchûˋ des carreaux en verre rûˋcolte des marges premium dans les projets extûˋrieurs de niche.

Les applications intûˋrieures de revûˆtement de sol, de crûˋdence et de plan de travail restent des niches stables. Les carreaux en verre de sol classûˋs antidûˋrapants tapissent les zones de douche de spa oû¿ l'hygiû´ne et l'esthûˋtique convergent. Les cuisines commerciales adoptent des plans de travail en verre rûˋsistant û la chaleur qui supportent mieux les chocs thermiques que la pierre reconstituûˋe. Les crûˋdences dans les restaurants de restauration rapide favorisent le verre brillant pour la facilitûˋ de nettoyage pendant les pics de service. Malgrûˋ ces volumes stables, la croissance se concentre sur les segments extûˋrieurs qui exploitent la rûˋsistance du verre aux cycles mûˋtûˋorologiques et aux taches d'algues. Les fabricants fournissant des feuilles prûˋ-montûˋes sur filet simplifient l'installation, rûˋduisant la main-d'éuvre sur le terrain et renforûÏant l'argument ûˋconomique par rapport aux alternatives en grû´s cûˋrame.

Par secteur d'utilisation finale : la modernisation des infrastructures accûˋlû´re la croissance

La catûˋgorie rûˋsidentielle reprûˋsentait 50,43 % des revenus en 2025, les mûˋnages accordant la prioritûˋ aux crûˋdences de cuisine haut de gamme et aux mosaû₤ques de salle de bains. Cependant, les projets d'infrastructure tels que les stations de mûˋtro, les aûˋroports et les centres civiques offrent le TCAC le plus rapide de 6,74 %. Les gouvernements en Chine et en Inde budgûˋtisent des sommes record pour les corridors de transport en commun qui spûˋcifient des finitions rûˋsistantes au vandalisme et û faible entretien, alimentant des commandes en volume de panneaux en verre texturûˋ. Les carreaux en verre rûˋpondent aux exigences strictes de sûˋcuritûˋ incendie et de toxicitûˋ des fumûˋes, obtenant l'approbation dans les codes de conception des transports en commun de masse. Les rûˋnovations commerciales gagnent ûˋgalement du terrain alors que les propriûˋtaires amûˋliorent les halls avec des murs en verre lumineux pour attirer les locataires.

La croissance des infrastructures bûˋnûˋficie aux fournisseurs disposant de systû´mes d'ancrage certifiûˋs parasismiques. Les directives de l'ASCE pour le vitrage non structurel en zone sismique 4 exigent des matûˋriels de montage flexibles û haute dûˋplacement. Les fabricants proposant des assemblages prûˋ-testûˋs rûˋduisent les coû£ts d'ingûˋnierie pour les cabinets de conception. La taille du marchûˋ des carreaux en verre au service des travaux publics devrait dûˋpasser 25,35 milliards USD d'ici 2031, fournissant un flux de revenus dûˋfensif face aux fluctuations cycliques du logement. La demande rûˋsidentielle soutient toujours les volumes, mais les secteurs des infrastructures et du commerce diversifient les risques, assurant une expansion ûˋquilibrûˋe du secteur.

Analyse gûˋographique

L'Asie-Pacifique dûˋtenait 51,84 % de part du marchûˋ des carreaux en verre en 2025 et continue de croûÛtre û un TCAC de 6,61 % jusqu'en 2031. Le pipeline de construction de stations de mûˋtro en Chine, la Mission des villes intelligentes de l'Inde et le boom hûÇtelier du Japon avant les ûˋvûˋnements mondiaux soutiennent des achats rûˋgionaux robustes. Les chaûÛnes d'approvisionnement intûˋgrûˋes dans les provinces du Guangdong et du Shandong permettent aux producteurs de s'approvisionner localement en verre flottûˋ, colorants et emballages, rûˋduisant les coû£ts logistiques et permettant des prix d'exportation compûˋtitifs. Les gouvernements promeuvent des mandats de contenu recyclûˋ, donnant aux producteurs frittûˋs un avantage domestique et renforûÏant le leadership rûˋgional. La formation rapide de mûˋnages urbains soutient ûˋgalement une demande stable de rûˋnovation rûˋsidentielle, faisant de l'Asie-Pacifique la prioritûˋ stratûˋgique pour les marques de carreaux multinationales.

L'Amûˋrique du Nord reprûˋsente un marchûˋ mature mais rûˋsilient. Les dûˋpenses de rûˋnovation aux û°ìý¿°ìý¾-ݨýåƒÝý¾ restent solides car le parc immobilier vieillissant nûˋcessite des mises û niveau, tandis que l'investissement de construction de 22,2 milliards CAD au Canada en mars 2025 signale une activitûˋ saine. Les rûˋnovations d'immeubles de grande hauteur û New York, Chicago et Toronto prûˋfû´rent les panneaux en verre lûˋgers pour minimiser les coû£ts de renforcement structurel. La croissance de l'immobilier commercial au Mexique soutient la demande de murales en verre peint û l'arriû´re dans les centres commerciaux. Des codes ûˋnergûˋtiques stricts catalysent l'adoption de revûˆtements en verre û faible ûˋmissivitûˋ, offrant un avantage fonctionnel par rapport aux alternatives en cûˋramique. Par consûˋquent, le marchûˋ des carreaux en verre maintient un positionnement premium malgrûˋ les vents contraires ûˋconomiques.

L'Europe dûˋtient une part significative, ancrûˋe par des politiques de dûˋcarbonation strictes qui s'alignent sur le verre û faible teneur en carbone riche en calcin. L'objectif d'AGC d'utiliser 50 % de calcin d'ici 2030, associûˋ û des pilotes de fours hybrides rûˋduisant les ûˋmissions de 75 %, rûˋpond aux exigences de la taxonomie de l'UE. Les autoritûˋs publiques en Allemagne et en France lancent des appels d'offres pour la rûˋnovation de hubs de transport exigeant des dûˋclarations environnementales de produits, accûˋlûˋrant les achats auprû´s de fournisseurs certifiûˋs. Le Royaume-Uni et l'Italie se concentrent sur la rûˋnovation des bûÂtiments patrimoniaux, oû¿ les mosaû₤ques en verre complû´tent l'esthûˋtique de restauration sans compromettre l'authenticitûˋ. Bien que la croissance soit en retard par rapport û l'Asie-Pacifique, les dûˋpenses stables du secteur public et la certitude rûˋglementaire soutiennent la contribution de l'Europe aux revenus mondiaux.

L'Amûˋrique du Sud et le Moyen-Orient et l'Afrique offrent un potentiel en phase initiale. La construction d'hûÇtels et de complexes touristiques au 籯ªûˋý¾ƒÝݶ le long des corridors cûÇtiers stimule une demande de niche pour les mosaû₤ques de piscines iridescentes. Les mûˋga-projets d'Arabie Saoudite spûˋcifient de grands murs en verre rûˋtroûˋclairûˋ dans les quartiers commerciaux, mais les lacunes de la chaûÛne d'approvisionnement et la sensibilitûˋ aux prix limitent l'adoption gûˋnûˋralisûˋe. Les distributeurs investissent dans des entrepûÇts rûˋgionaux pour raccourcir les dûˋlais de livraison, positionnant le marchûˋ des carreaux en verre pour une adoption plus rapide û mesure que les conditions ûˋconomiques se stabilisent.

Paysage concurrentiel

Le marchûˋ des carreaux en verre est modûˋrûˋment fragmentûˋ, les grands conglomûˋrats tirant parti de la fabrication intûˋgrûˋe et de la distribution omnicanale pour dominer, crûˋant des barriû´res pour les producteurs plus petits. Les acteurs europûˋens tels que Saint-Gobain et Arizona Tile se concentrent sur la R&D pour la durabilitûˋ, sûˋcurisant des projets institutionnels mettant l'accent sur la divulgation carbone. Les acquisitions stratûˋgiques renforcent la distribution et la compûˋtitivitûˋ face aux importations û faible coû£t. Les avancûˋes technologiques, notamment les conceptions pilotûˋes par l'IA et l'intûˋgration des ûˋnergies renouvelables, stimulent l'innovation, faisant ûˋvoluer la concurrence du volume vers une diffûˋrenciation basûˋe sur la valeur.

Leaders du secteur des carreaux en verre

Arizona Tile

Daltile

Emser Tile

Saint-Gobain

Iris Ceramica Group

- *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier

Dûˋveloppements rûˋcents du secteur

- Mars 2025 : Artaic, un fabricant de mosaû₤ques utilisant la technologie robotique, a rûˋduit le prix de son carreau en verre frittûˋ durable de 40 % et a ûˋlargi sa palette de couleurs pour amûˋliorer la flexibilitûˋ de conception. Les carreaux sont fabriquûˋs û partir de 100 % de pare-brise de voitures recyclûˋs aprû´s consommation et illustrent une conception circulaire respectueuse de l'environnement.

- Mars 2024 : Fireclay Tile a rûˋintroduit sa gamme de carreaux en verre, dûˋsormais fabriquûˋe dans son usine de verre avancûˋe û Spokane, Washington. En tant qu'entreprise certifiûˋe B Corp, l'entreprise garantit que tous les produits sont fabriquûˋs de maniû´re responsable aux û°ìý¿°ìý¾-ݨýåƒÝý¾, renforûÏant son engagement envers la durabilitûˋ et l'artisanat.

Cadre de la mûˋthodologie de recherche et portûˋe du rapport

Dûˋfinitions du marchûˋ et couverture principale

Notre ûˋtude considû´re le marchûˋ des carreaux en verre comme l'ensemble des carreaux frittûˋs, fusionnûˋs, coulûˋs ou en smalti dont le corps visible est composûˋ û >=90 % de verre et qui sont vendus pour les murs intûˋrieurs ou extûˋrieurs, les sols, les crûˋdences, les revûˆtements de piscines et les faûÏades dûˋcoratives dans des projets rûˋsidentiels, commerciaux et d'infrastructure û l'ûˋchelle mondiale. Ces valeurs sont exprimûˋes en revenus ûˋquivalents au dûˋtail en USD.

Exclusion du pûˋrimû´tre : le vitrage architectural plat, les panneaux en fibre de verre, ainsi que les carreaux cûˋramiques ou composites avec revûˆtements en verre sont exclus du modû´le.

AperûÏu de la segmentation

- Par type de produit

- Finition mate

- Carreau en verre lisse

- Par procûˋdûˋ de fabrication

- Carreaux smalti

- Carreaux fusionnûˋs

- Carreaux frittûˋs

- Carreaux coulûˋs

- Autres procûˋdûˋs de fabrication (carreaux affaissûˋs / gravûˋs)

- Par application

- Revûˆtement mural

- Revûˆtement de sol

- Crûˋdences et plans de travail

- Extûˋrieur et paysage

- Par secteur d'utilisation finale

- ¡Õûˋý¾ƒÝ£ÍÝÞýå°ìƒÝÝÞݶ

- Commercial

- Infrastructure (transports en commun, piscines, faûÏades)

- Par gûˋographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corûˋe du Sud

- Reste de l'Asie-Pacifique

- Amûˋrique du Nord

- û°ìý¿°ìý¾-ݨýåƒÝý¾

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amûˋrique du Sud

- 籯ªûˋý¾ƒÝݶ

- Argentine

- Reste de l'Amûˋrique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Mûˋthodologie de recherche dûˋtaillûˋe et validation des donnûˋes

Recherche primaire

Les analystes de Mordor ont interrogûˋ des exportateurs de carreaux asiatiques, des distributeurs nord-amûˋricains, des prescripteurs de projets au Moyen-Orient et des artisans mosaû₤stes europûˋens afin de valider les prix de vente moyens, les ratios d'installation par mû´tre carrûˋ et les finitions ûˋmergentes telles que le verre photoluminescent. Des sondages rapides par e-mail auprû´s d'entrepreneurs en rûˋnovation nous ont aidûˋs û tester les variations de volume liûˋes û la rûˋnovation et les hypothû´ses relatives au mix de canaux.

Recherche documentaire

Nous avons commencûˋ par des statistiques publiques telles que les flux commerciaux UN Comtrade HS 7016, les tableaux de dûˋpenses de construction du U.S. Census, les donnûˋes de permis de construire d'Eurostat et les sûˋries de mises en chantier de logements de la Banque mondiale. Des associations professionnelles, notamment le Tile Council of North America, la China Building Ceramics Association et la European Tile & Sanitaryware Federation, ont fourni des informations sur les expûˋditions, les prix et les capacitûˋs. Les dûˋpûÇts de documents d'entreprises consultûˋs via D&B Hoovers, les communiquûˋs de presse recensûˋs sur Dow Jones Factiva et les comptages de brevets issus de Questel ont complûˋtûˋ les signaux de tendance. Ces donnûˋes ont permis de construire la courbe de demande historique et d'ancrer les corridors de prix. Les sources mentionnûˋes illustrent notre travail documentaire ; de nombreuses rûˋfûˋrences supplûˋmentaires ont alimentûˋ les vûˋrifications factuelles et les nuances.

Dimensionnement du marchûˋ et prûˋvisions

Une construction descendante ô¨ production + importations - exportations ô£ a permis de dûˋriver la consommation apparente par pays, que nous avons ensuite convertie en valeur au dûˋtail û l'aide des ASP spûˋcifiques û chaque rûˋgion collectûˋes prûˋcûˋdemment. Les cumuls de revenus des fournisseurs et les vûˋrifications par ûˋchantillonnage ASP û superficie ont fourni un contrûÇle de vraisemblance ascendant avant le verrouillage des chiffres. Les variables clûˋs alimentant la prûˋvision par rûˋgression multivariûˋe comprennent les surfaces de plancher rûˋsidentielles neuves achevûˋes, les dûˋpenses de rûˋnovation, l'indice de prix du calcin de verre, les coû£ts mondiaux du combustible de four et la couverture moyenne en carreaux par logement. L'analyse de scûˋnarios tient compte des chocs sur les prix de l'ûˋnergie ou d'une adoption rapide de la construction ûˋcologique.

Cycle de validation des donnûˋes et de mise û jour

Les rûˋsultats sont soumis û des indicateurs d'ûˋcart par rapport aux totaux commerciaux indûˋpendants et aux sûˋries de prix, aprû´s quoi les rûˋviseurs seniors donnent leur approbation. Nous effectuons une actualisation tous les douze mois, avec des mises û jour en cours de cycle dûˋclenchûˋes par des ûˋvûˋnements significatifs afin que les clients disposent de notre point de vue le plus rûˋcent.

Pourquoi la rûˋfûˋrence de Mordor sur les carreaux en verre mûˋrite confiance

Les valeurs publiûˋes divergent souvent parce que les entreprises choisissent des mix de produits, des dûˋfinitions de revenus et des cadences d'actualisation diffûˋrents. En couvrant chaque domaine d'installation majeur et en convertissant en valeur au dûˋtail en dollars constants de 2024, l'annûˋe de base de Mordor est directement comparable entre les rûˋgions.

Les principaux facteurs d'ûˋcart incluent des concurrents excluant les carreaux de sol, regroupant le verre avec des cûˋramiques plus larges, utilisant des prix dûˋpart usine ou appliquant des taux de change statiques. Notre actualisation annuelle et notre validation en deux ûˋtapes rûˋduisent ces ûˋcarts, offrant aux dûˋcideurs une rûˋfûˋrence stable et dûˋfendable.

Comparaison de rûˋfûˋrence

| Taille du marchûˋ | Source anonymisûˋe | Principal facteur d'ûˋcart |

|---|---|---|

| 72,08 Md USD (2025) | ¤Öêüí»áÉê¢ | - |

| 74,97 Md USD (2025) | Global Consultancy A | Pûˋrimû´tre des surfaces dûˋcoratives plus large ; validation primaire limitûˋe |

| 89,5 Md USD (2030) | Industry Research House B | Horizon plus long et regroupement des mosaû₤ques en verre avec les panneaux recyclûˋs |

| 2,0 Md USD (2024) | Trade Journal C | Se concentre sur les carreaux artisanaux haut de gamme ; omet les volumes de production de masse |

En rûˋsumûˋ, notre combinaison rigoureuse de donnûˋes publiques, d'informations de terrain et d'audits planifiûˋs permet aux parties prenantes de s'appuyer sur les chiffres de Mordor comme la rûˋfûˋrence la plus transparente disponible aujourd'hui.

Questions clûˋs auxquelles le rapport rûˋpond

Quelle est la taille actuelle du marchûˋ des carreaux en verre ?

La taille du marchûˋ des carreaux en verre est ûˋvaluûˋe û 76,16 milliards USD en 2026 et devrait atteindre 100,26 milliards USD d'ici 2031.

Quelle rûˋgion contribue le plus aux revenus du marchûˋ des carreaux en verre ?

L'Asie-Pacifique est en tûˆte avec 51,84 % de part en 2025 et est ûˋgalement la rûˋgion û la croissance la plus rapide avec un TCAC de 6,61 % jusqu'en 2031.

Pourquoi les carreaux en verre frittûˋs gagnent-ils en popularitûˋ ?

Les carreaux frittûˋs cuisent û des tempûˋratures plus basses, rûˋduisent les coû£ts ûˋnergûˋtiques et offrent des propriûˋtûˋs mûˋcaniques supûˋrieures, entraûÛnant un TCAC de 6,97 % qui dûˋpasse les autres mûˋthodes de fabrication.

Quelles applications se dûˋveloppent le plus rapidement sur le marchûˋ des carreaux en verre ?

Les installations extûˋrieures et paysagû´res progressent û un TCAC de 6,55 % car les carreaux en verre stables aux UV et rûˋsistants au gel gagnent la faveur dans les piscines, les faûÏades et les ûˋlûˋments extûˋrieurs premium.

Derniû´re mise û jour de la page le: