Taille et part du marché de la reconnaissance gestuelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.41 Milliards de dollars |

| Taille du Marché (2031) | 104.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.75% CAGR |

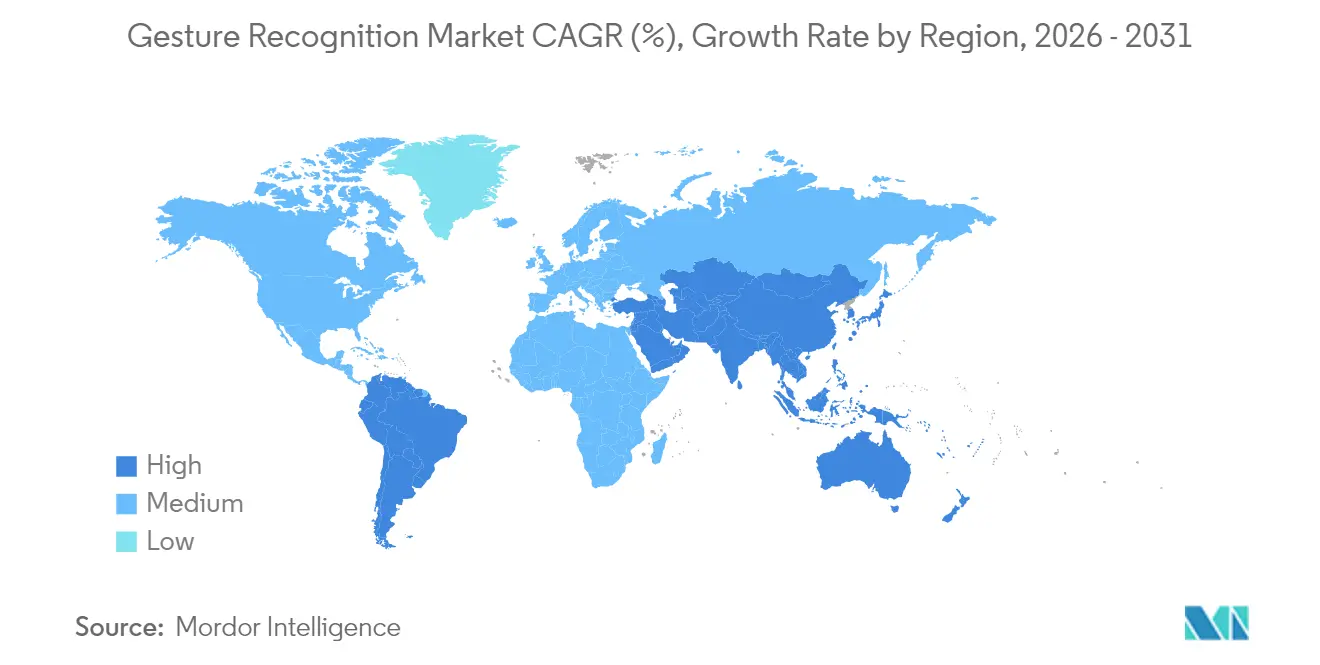

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

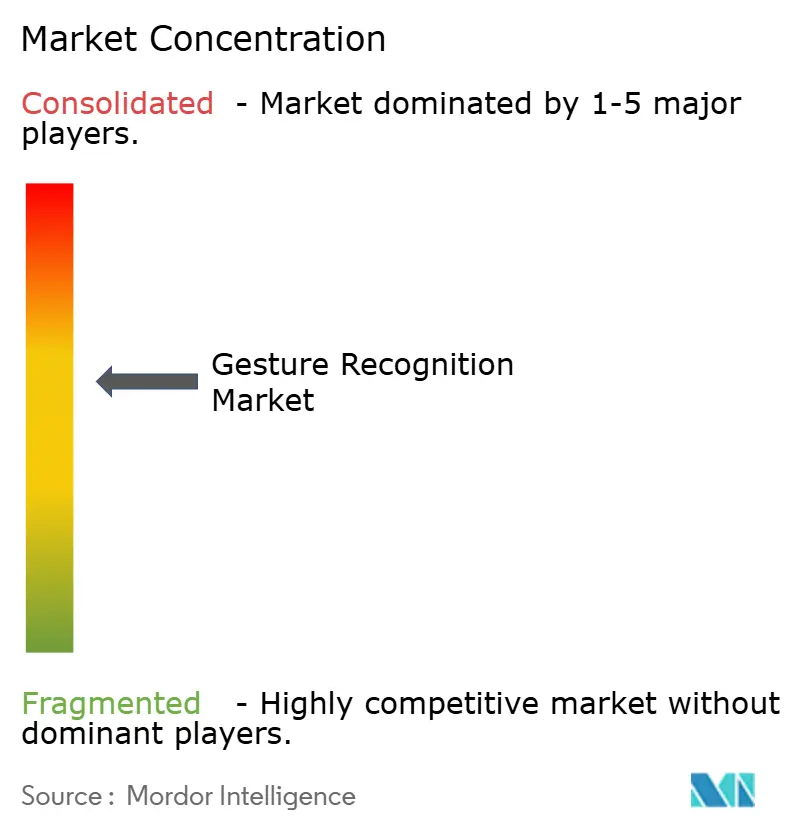

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance gestuelle par ����������

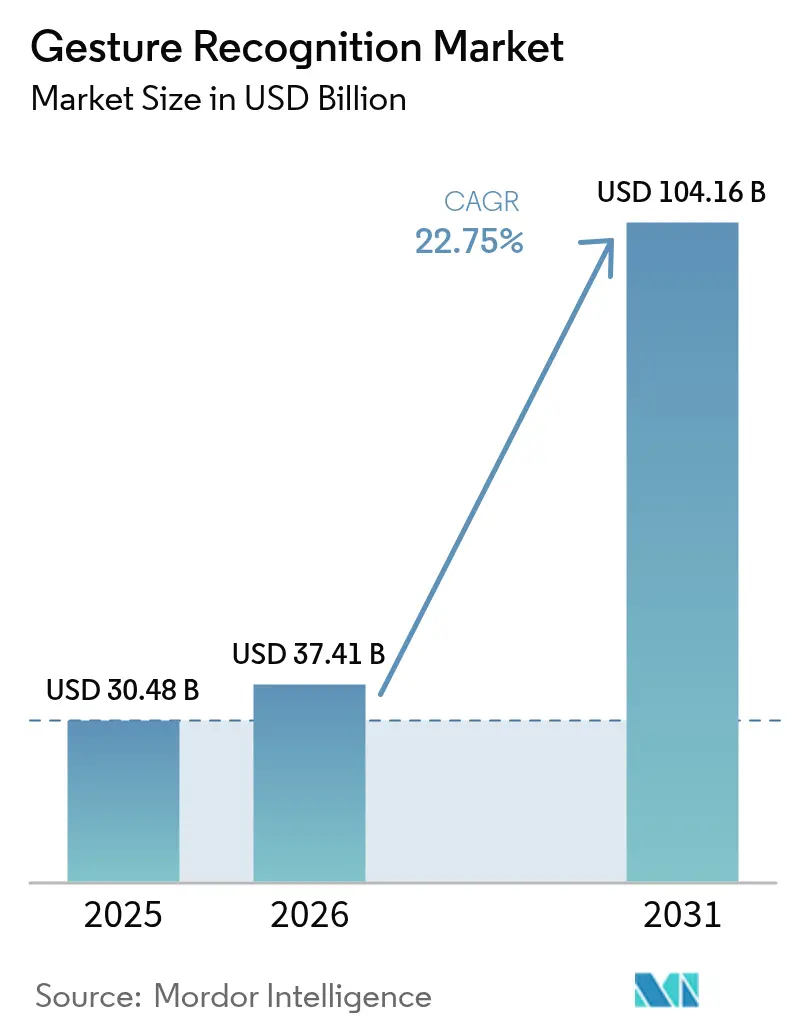

La taille du marché de la reconnaissance gestuelle devrait croître de 30,48 milliards USD en 2025 à 37,41 milliards USD en 2026 et devrait atteindre 104,16 milliards USD d'ici 2031, à un TCAC de 22,75 % sur la période 2026-2031. Cette expansion soutenue reflète la convergence des radars à ondes millimétriques avancés, des capteurs Time-of-Flight (ToF) multizone et des algorithmes d'IA embarquée qui permettent ensemble des interfaces homme-machine réactives et à faible latence sur les smartphones, les véhicules, les dispositifs médicaux et les équipements industriels.[1]« Reconnaissance gestuelle », st.com L'accélération des expéditions de capteurs dans les smartphones haut de gamme, la pression réglementaire sur les systèmes de sécurité automobile et les impératifs de contrôle des infections dans le secteur de la santé stimulent conjointement la demande en volume. Parallèlement, le marché de la reconnaissance gestuelle connaît un glissement de valeur des solutions centrées sur le matériel vers des piles logicielles et d'IA qui personnalisent les interactions, réduisent les faux positifs et prolongent la durée de vie des appareils. Les incitations régionales à la fabrication, notamment la loi CHIPS aux É�ٲ��ٲ�-���Ծ��� et la loi européenne sur les semi-conducteurs, reconfigurent les chaînes d'approvisionnement et créent de nouveaux avantages de coût pour la production locale de composants. À mesure que ces facteurs convergent, les acteurs du secteur qui s'intègrent verticalement à travers les couches de capteurs, de logiciels et d'orchestration cloud sont positionnés pour capter des rendements disproportionnés au sein du marché de la reconnaissance gestuelle.

Principaux enseignements du rapport

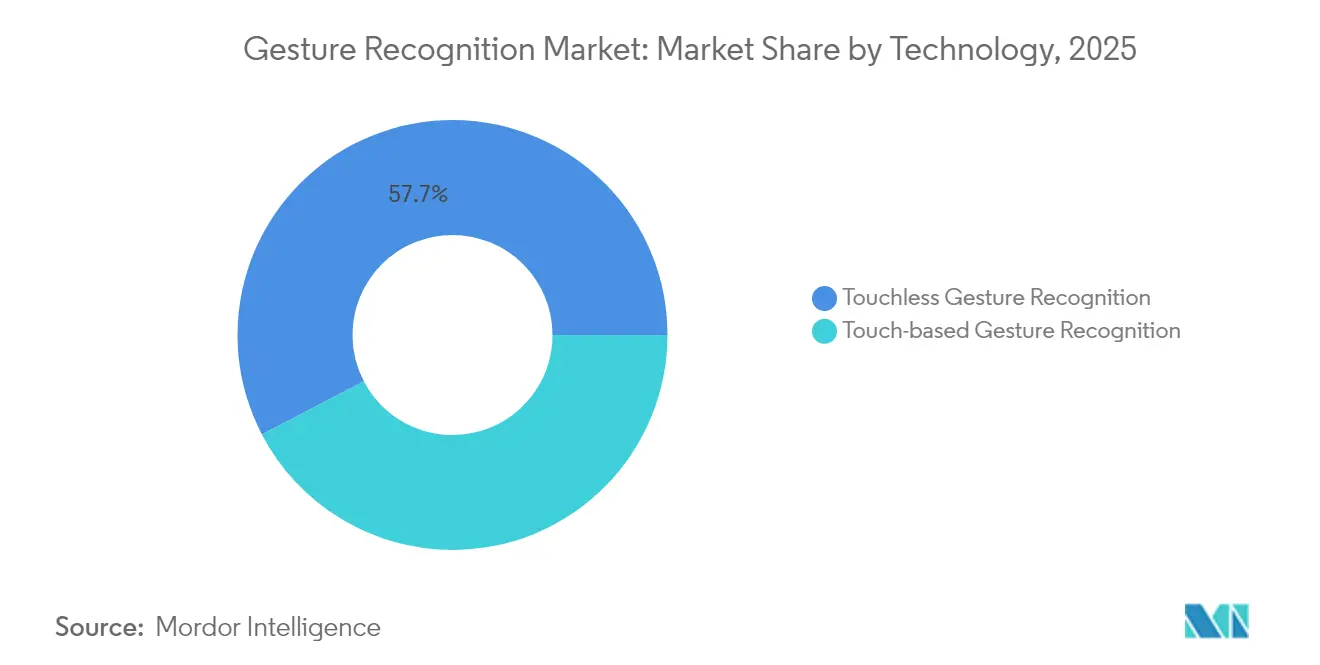

- Par technologie, les systèmes sans contact ont dominé avec une part de revenus de 57,65 % du marché de la reconnaissance gestuelle en 2025 ; les solutions de profondeur 3D et ToF devraient se développer à un TCAC de 23,65 % jusqu'en 2031.

- Par composant, le matériel représentait 70,85 % de la taille du marché de la reconnaissance gestuelle en 2025, tandis que le logiciel devrait enregistrer le TCAC le plus rapide de 23,1 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait 42,05 % de la part du marché de la reconnaissance gestuelle en 2025, tandis que la santé est le segment à la croissance la plus rapide avec un TCAC de 24,05 % jusqu'en 2031.

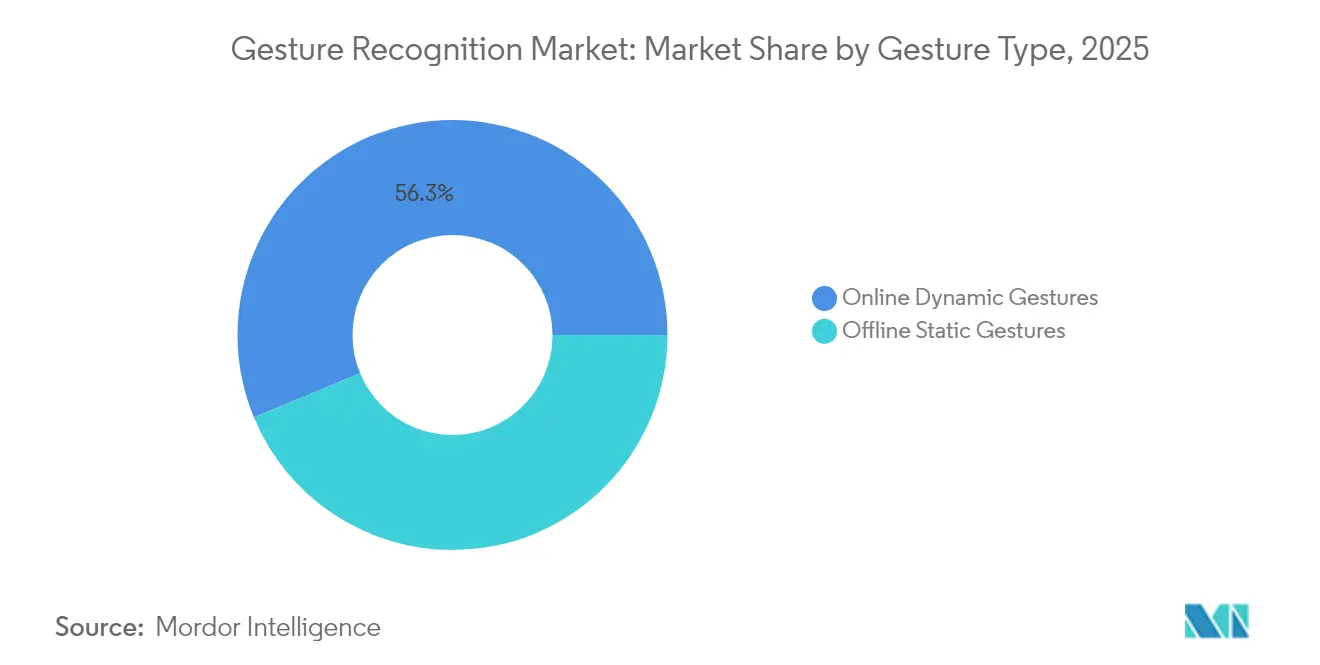

- Par type de geste, les gestes dynamiques représentaient 56,25 % de la part du marché de la reconnaissance gestuelle en 2025, et constituent également le segment à la croissance la plus rapide avec un TCAC de 22,9 % jusqu'en 2031.

- Par authentification, le non-biométrique (mouvement/posture) représentait 80,35 % de la taille du marché de la reconnaissance gestuelle en 2025, tandis que le biométrique devrait enregistrer le TCAC le plus rapide de 23,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 38,05 % de la part du marché de la reconnaissance gestuelle en 2025 et devrait progresser à un TCAC de 23,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la reconnaissance gestuelle

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des capteurs à ondes millimétriques et ToF dans les smartphones haut de gamme en Asie | +4.2% | Cœur Asie-Pacifique, avec répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Adoption par les constructeurs automobiles de tableaux de bord gestuels en cabine pour répondre aux mandats de distraction Euro NCAP | +3.8% | Europe en premier, Amérique du Nord en second | Court terme (≤ 2 ans) |

| Demande hospitalière d'interfaces homme-machine sans contact pour réduire les risques d'infections associées aux soins dans les blocs opératoires | +3.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intégration dans les dispositifs XR portables pour débloquer le contrôle à 6 degrés de liberté pour la formation industrielle | +2.9% | Mondial, avec des gains précoces au Japon, en Allemagne, aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Fournisseurs de téléviseurs intelligents intégrant des télécommandes à gestes aériens pour se différencier sur un marché à érosion des prix | +2.1% | Marchés grand public mondiaux | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les villes intelligentes favorisant le déploiement d'interfaces gestuelles sur les bornes publiques | +1.8% | CCG en premier, en expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Prolifération des capteurs à ondes millimétriques et ToF dans les smartphones haut de gamme en Asie

Les fabricants de smartphones basés en Asie intègrent désormais des modules ToF multizone tels que le VL53L7CX de STMicroelectronics pour offrir une précision de profondeur au millimètre sans restrictions liées à la lumière ambiante, permettant une saisie de commandes en plein air fiable même dans des conditions d'éclairage difficiles. Le déploiement s'étend aux télécommandes de téléviseurs intelligents via le micrologiciel MotionEngine Hex de Ceva, qui intègre des données inertielles et radar pour offrir un contrôle spatial des interfaces utilisateur.[2]« Ceva lance MotionEngine Hex », eejournal.com Alors que le coût des jeux de puces ToF tombe en dessous de 1 USD par unité en lots de volume, le contrôle gestuel passe d'un différenciateur haut de gamme à une fonctionnalité par défaut sur le marché de la reconnaissance gestuelle.

Adoption par les constructeurs automobiles de tableaux de bord gestuels en cabine pour répondre aux mandats Euro NCAP

Le règlement de juillet 2024 sur l'avertissement avancé de distraction du conducteur oblige les constructeurs à atténuer la charge cognitive, propulsant l'intégration rapide de concentrateurs gestuels à base de caméras dans les modèles européens.[3]« Règlement de l'UE sur les systèmes avancés d'avertissement de distraction du conducteur », interregs.com La certification de niveau 2/3 de BMW sur la Série 7 démontre la maturité commerciale, tandis que l'interface cockpit 3D d'Audi illustre la sélection multimodale de l'infodivertissement par des balayages de la main au-dessus de la console. Les fournisseurs capables de garantir des temps de réponse inférieurs à 150 ms et des taux de faux déclenchements inférieurs à 3 % sont en bonne position pour remporter des contrats de programme, renforçant la trajectoire de croissance du marché de la reconnaissance gestuelle.

Demande hospitalière d'interfaces homme-machine sans contact pour réduire les risques d'infections associées aux soins dans les blocs opératoires

Des études cliniques montrent une précision de 93 % pour la manipulation d'images IRM en plein air, avec un filtrage contextuel réduisant les faux positifs à 2,3 % dans les environnements stériles. Les affichages holographiques de Neonode éliminent les surfaces à fort contact dans les unités de soins intensifs, répondant aux réglementations de contrôle des infections et justifiant des prix de vente moyens plus élevés.[4]« Affichages holographiques », neonode.com Ces déploiements hospitaliers créent un sous-segment premium qui valorise la précision et la conformité réglementaire plutôt que le coût de la nomenclature, élargissant les réservoirs de profit au sein du marché de la reconnaissance gestuelle.

Intégration dans les dispositifs XR portables pour débloquer le contrôle à 6 degrés de liberté pour la formation industrielle

La plateforme de formation dans le métavers de Hitachi permet aux techniciens compagnons de suivre des opérateurs maîtres dans des environnements virtuels, capturant les connaissances tacites tout en utilisant la détection gestuelle pour l'interaction avec les machines. Ultraleap et Prophesee combinent la vision à base d'événements avec une optique basse consommation pour maintenir des sessions de réalité augmentée toute la journée, réduisant la consommation de batterie qui limitait auparavant l'adoption. Ces innovations positionnent la reconnaissance gestuelle comme l'interface naturelle pour la productivité d'entreprise immersive, ajoutant un vecteur de croissance à longue traîne au marché de la reconnaissance gestuelle.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés de faux positifs en plein soleil pour les systèmes à base de vision dans les régions tropicales | -2.8% | Régions tropicales d'APAC, Moyen-Orient, parties de l'Afrique | Court terme (≤ 2 ans) |

| Absence de normes d'interopérabilité ouvertes augmentant les coûts d'intégration des équipementiers | -2.1% | Mondial, affectant particulièrement les petits équipementiers | Moyen terme (2-4 ans) |

| Drainage de la batterie par le mot de réveil gestuel « toujours actif » dans les SoC mobiles sub-10 nm | -1.9% | Marchés mondiaux des appareils mobiles | Court terme (≤ 2 ans) |

| Obstacles de conformité à la protection des données pour l'analyse vidéo en cabine dans le cadre du RGPD | -1.5% | Europe en premier, avec des répercussions sur les marchés soucieux de la vie privée | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Taux élevés de faux positifs en plein soleil pour les systèmes à base de vision dans les régions tropicales

Les algorithmes centrés sur les caméras peinent à résoudre les contours des mains sur des arrière-plans à forte luminosité, entraînant des pics d'erreurs sur les bornes extérieures et les véhicules de covoiturage. Des recherches indiquent que les alternatives à base de radar maintiennent une précision supérieure à 90 % indépendamment de l'éclairage, incitant les concepteurs de systèmes à adopter la fusion multi-capteurs sur le marché de la reconnaissance gestuelle.

Absence de normes d'interopérabilité ouvertes augmentant les coûts d'intégration des équipementiers

La fragmentation des kits de développement logiciel oblige les petits fabricants à investir dans des intergiciels personnalisés, allongeant les cycles de conception jusqu'à six mois. La plateforme open source Astra de Synaptics cherche à harmoniser les interfaces de programmation autour de ses jeux de puces natifs à l'IA, mais une norme à l'échelle de l'industrie reste insaisissable, limitant le volume adressable disponible pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes sans contact portent les applications premium

Les solutions sans contact ont généré 57,65 % des revenus de 2025, reflétant l'accent mis par les marchés finaux sur l'hygiène, la sécurité des conducteurs et le divertissement immersif. Le sous-segment sans contact se développera à un taux de 23,65 % jusqu'en 2031, dépassant le marché plus large de la reconnaissance gestuelle à mesure que les réseaux ToF, radar à ondes millimétriques et ultrasoniques réduisent le coût de la nomenclature. En revanche, les commandes tactiles capacitives conservent leur pertinence dans les appareils grand public sensibles aux coûts, bien que leur TCAC reste à un chiffre. Le capteur de profondeur de Kyocera démontre une résolution de 100 µm dans un rayon de 10 cm, permettant des outils de préhension robotique et d'alignement orthopédique qui exigent une précision de niveau chirurgical. La migration régulière vers l'interaction ambiante implique que les modalités sans contact détiendront finalement une part de marché de la reconnaissance gestuelle plus importante que leurs prédécesseurs à contact.

L'expansion sans contact modifie la dynamique du pouvoir des fournisseurs. Les fournisseurs de capteurs qui historiquement banalisaient le silicium regroupent désormais des micrologiciels d'IA, des modèles de données et des portails de développeurs, capturant des frais de licence récurrents en plus des marges matérielles. Ce regroupement s'aligne sur les priorités des équipementiers pour des améliorations de performance par mise à jour à distance et soutient les économies d'échelle nécessaires à une adoption sans contact à fort volume au sein du marché de la reconnaissance gestuelle.

Par composant : la domination du matériel face à la disruption logicielle

Le matériel a contribué à hauteur de 70,85 % de la taille du marché de la reconnaissance gestuelle en 2025, porté par le coût intrinsèque des objectifs, des fronts d'extrémité radar et des microcontrôleurs. Cependant, les plateformes logicielles offrant une conscience contextuelle, une adaptation utilisateur et un apprentissage fédéré sont prévues à un TCAC de 23,1 %, soit plus de 350 points de base au-dessus de la croissance du matériel. Les modèles prêts DEEPCRAFT d'Infineon fournissent des réseaux de neurones pré-entraînés pour les gestes courants, réduisant le temps d'intégration de 40 % et repositionnant l'entreprise plus haut sur la courbe de valeur. Pendant ce temps, l'outillage d'apprentissage automatique à graphe visuel d'Imagimob compresse les cycles de développement de modèles à quelques heures, démocratisant l'optimisation de l'IA pour les équipementiers de niveau intermédiaire.

Le glissement du mix de revenus crée des opportunités pour le regroupement de services : maintenance prédictive, analyses basées sur le cloud et monétisation intégrée via des achats numériques initiés par geste. Les fournisseurs capables d'orchestrer le silicium, le micrologiciel et les services de cycle de vie sont bien positionnés pour fidéliser les clients sur le marché de la reconnaissance gestuelle à mesure que le coût total de possession éclipse les considérations de prix des composants.

Par secteur d'utilisation final : la santé perturbe le leadership de l'électronique grand public

L'électronique grand public a conservé une part de 42,05 % en 2025, bénéficiant des cycles de remplacement des smartphones et des taux d'attachement des téléviseurs intelligents qui intègrent la navigation en plein air comme fonctionnalité de base. Néanmoins, les blocs opératoires, les laboratoires de radiologie et les diagnostics en salle blanche afficheront un TCAC de 24,05 %, reflétant les protocoles de prévention des infections et les incitations au remboursement qui justifient des prix de vente moyens de système plus élevés. L'adoption automobile s'accélère, alimentée par les mandats de distraction du conducteur et les feuilles de route d'autonomie de niveau 2+ nécessitant des commandes de repli intuitives. Les cobots industriels et la robotique de manipulation de matières dangereuses ajoutent une demande incrémentale là où des interfaces compatibles avec les gants sont obligatoires.

Dans le secteur de la santé, le retour sur investissement se matérialise par des durées de procédure plus courtes, des taux d'infection du site opératoire plus faibles et une réduction des dépenses en consommables de champs stériles. Ces avantages quantifiables sous-tendent une tarification premium et élèvent l'influence des équipementiers médicaux sur les feuilles de route des composants, diversifiant davantage les flux de revenus dans le secteur de la reconnaissance gestuelle.

Par type de geste : les gestes dynamiques permettent des interactions complexes

Les gestes dynamiques détenaient une part de revenus de 56,25 % en 2025 et continueront de se développer à 22,9 % à mesure que les modèles de reconnaissance temporelle arrivent à maturité. Des chercheurs rapportent une précision de 95,1 % dans la détection à très longue distance jusqu'à 28 m en combinant des données radar et de vision. La reconnaissance de postures statiques reste pertinente pour les commandes binaires de démarrage/arrêt des machines, mais les préférences des utilisateurs tendent vers des commandes riches en mouvement qui reflètent le langage naturel.

Les réseaux LSTM à attention améliorée poussent l'inférence en temps réel en dessous de 10 ms, prenant en charge les cas d'utilisation de jeux immersifs et de chirurgie à distance qui exigent un retour sans latence. Au fil du temps, les modalités dynamiques devraient commander une part encore plus grande du marché de la reconnaissance gestuelle à mesure que la compression des modèles s'aligne sur les budgets de calcul embarqué.

Par authentification : la sécurité biométrique prend de l'élan

Les schémas de mouvement non biométriques représentaient 80,35 % des implémentations de 2025, grâce aux scénarios d'électronique grand public à utilisateur unique qui valorisent la commodité. Pourtant, l'authentification gestuelle biométrique combinant des signatures de veine digitale, d'iris ou d'impédance avec des vecteurs de mouvement progresse à un TCAC de 23,55 %.

Les cartes SECORA Pay Bio d'Infineon fusionnent la confirmation par empreinte digitale et par geste pour autoriser les paiements sans contact, comblant le fossé de sécurité sans dégrader l'expérience utilisateur. Les brevets de dispositifs portables qui cartographient l'impédance musculaire laissent entrevoir une authentification continue, garantissant que seul l'utilisateur enregistré peut exécuter des gestes privilégiés lors de sessions prolongées. Ces développements élèvent le profil de sécurité du marché de la reconnaissance gestuelle, élargissant son périmètre adressable aux secteurs réglementés.

Analyse géographique

La domination de l'Asie-Pacifique repose sur des chaînes d'approvisionnement intégrées verticalement, un financement gouvernemental favorable et une immense base installée de consommateurs adopteurs précoces. Les marques régionales de smartphones lancent de nouvelles gammes phares tous les 10 à 12 mois, chaque itération intégrant des réseaux ToF à plus haute résolution, élargissant ainsi la taille du marché de la reconnaissance gestuelle pour les fournisseurs de capteurs. Les conglomérats japonais utilisent des plateformes de transfert de compétences basées sur la réalité étendue dans le soudage automobile et la lithographie des semi-conducteurs, renforçant la demande de modèles gestuels haute précision. La capacité en tranches de silicium de la Corée du Sud assure la continuité des composants, tandis que l'expansion des téléviseurs intelligents en Inde introduit des télécommandes sans contact dans les foyers à revenus intermédiaires, élargissant la pyramide des revenus.

L'Amérique du Nord tire parti de son pouvoir de dépenses en santé pour les blocs opératoires et les centres de diagnostic, générant des revenus premium par unité. Les hôpitaux adoptant des affichages en plein air signalent des réductions significatives des incidents de contamination croisée, se traduisant par des pénalités de réadmission plus faibles et renforçant le retour sur investissement des interfaces gestuelles. Les équipementiers automobiles intègrent la surveillance gestuelle du conducteur pour se conformer aux directives fédérales post-2024 sur la conduite distraite, poussant les taux d'attachement incrémentaux des capteurs.

L'Europe agit comme un précurseur réglementaire. Les directives Euro NCAP imposent des technologies d'atténuation de la distraction, accélérant le déploiement dans les classes de véhicules de luxe et de grande série. Les fournisseurs allemands co-développent des modules gestuels avec les constructeurs automobiles nationaux, cimentant la capture de valeur régionale malgré un approvisionnement matériel mondialisé. Pendant ce temps, les nations du CCG poursuivent des initiatives de souveraineté en IA qui financent des bornes de service public avec des interfaces utilisateur sans contact, donnant au Moyen-Orient un profil de croissance disproportionné par rapport à sa base actuelle.

Paysage concurrentiel

Le marché de la reconnaissance gestuelle reste modérément fragmenté. Les grands acteurs des semi-conducteurs Intel, Qualcomm et Infineon regroupent des blocs CPU, GPU et RF qui accélèrent la fusion de capteurs, tirant parti d'avantages d'échelle pour défendre les marges brutes. Des entreprises spécialisées telles qu'Ultraleap se différencient par un suivi de la main haute fidélité et des haptiques en plein air, ciblant les segments premium de l'automobile et de la réalité étendue. Synaptics se positionne à la confluence du silicium et du logiciel, offrant des piles de développement Astra natives à l'IA qui raccourcissent les délais d'intégration des équipementiers.

Sur le plan stratégique, la consolidation se concentre sur l'acquisition de capacités. La nouvelle division SURF d'Infineon combine des actifs radar et de capteurs pour approfondir la conception automobile, signalant une approche de gestion de portefeuille qui aligne les technologies adjacentes sous une mise sur le marché commune. L'acquisition en 2024 par PreAct Technologies de Gestoos AI a ajouté des ensembles de données gestuels propriétaires, améliorant la généralisation des modèles pour les cas d'utilisation en cabine et en robotique industrielle. L'avantage concurrentiel découle désormais de conceptions de référence intégrées verticalement, de mises à jour de modèles basées sur le cloud et de boîtes à outils de conformité qui réduisent les risques d'audit des équipementiers.

Des opportunités d'espaces blancs persistent dans la manipulation de matières dangereuses, la robotique de soins aux personnes âgées et les technologies d'accessibilité pour les utilisateurs en situation de handicap. Les entrants capables de fournir des données d'entraînement spécifiques au domaine et des protocoles de vérification sont en mesure de capter des niches de part même lorsque les leaders du secteur verrouillent les prises mobiles et automobiles grand public. Dans ce paysage, le marché de la reconnaissance gestuelle récompense les entreprises qui marient les feuilles de route du silicium avec les pipelines de modèles d'IA et les flux de référence certifiés.

Leaders du secteur de la reconnaissance gestuelle

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

Microsoft Corp.

Sony Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Elliptic Laboratories a optimisé sa plateforme d'IA pour le NPU NeuPro-Nano de Ceva, réduisant la latence d'inférence et améliorant l'autonomie de la batterie dans les dispositifs portables.

- Mars 2025 : Synaptics a dévoilé des microcontrôleurs ultra-basse consommation à Embedded World, élargissant son portefeuille de dispositifs embarqués sensibles au contexte pour les interfaces gestuelles.

- Janvier 2025 : Infineon a créé l'unité commerciale SURF pour consolider les actifs de capteurs et de radiofréquences pour les vecteurs de croissance automobile et d'interface homme-machine.

- Novembre 2024 : Infineon a introduit la marque d'IA embarquée DEEPCRAFT, fournissant des modèles pré-entraînés qui accélèrent le déploiement gestuel pour les concepteurs de systèmes embarqués.

Portée du rapport mondial sur le marché de la reconnaissance gestuelle

La reconnaissance gestuelle est la conversion des mouvements ou signaux humains en commandes à l'aide d'un algorithme mathématique. Elle permet aux personnes d'interagir avec les machines en l'absence de dispositifs physiques comme mécanisme d'entrée pour effectuer les actions souhaitées dans un système. La technologie interprète les gestes et mouvements humains, tels que le mouvement des mains, des doigts, des bras, de la tête ou du corps entier. Elle permet aux utilisateurs d'exploiter et de contrôler des appareils uniquement avec leurs gestes.

Le marché de la reconnaissance gestuelle est segmenté par technologie (reconnaissance gestuelle tactile, reconnaissance gestuelle sans contact), secteur d'utilisation final (automobile, santé, électronique grand public, jeux vidéo, aérospatiale et défense, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique latine, Europe, Asie-Pacifique, et Moyen-Orient et Afrique).

Les tailles et prévisions de marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Reconnaissance gestuelle tactile | Panneaux multi-touch 2D |

| Capteurs capacitifs et résistifs | |

| Reconnaissance gestuelle sans contact | Basée sur caméra 2D |

| Profondeur 3D et ToF | |

| Radar ultrasonique et à ondes millimétriques |

| Matériel (capteurs, contrôleurs, SoC) |

| Logiciel (algorithmes d'apprentissage automatique, kits de développement logiciel, intergiciels) |

| Gestes dynamiques en ligne |

| Gestes statiques hors ligne |

| Biométrique (visage, iris, veine palmaire) |

| Non biométrique (mouvement, posture) |

| Électronique grand public | Smartphones et tablettes |

| Téléviseurs intelligents et décodeurs | |

| Réalité augmentée/virtuelle et dispositifs portables | |

| Automobile | Surveillance du conducteur et infodivertissement |

| Aérospatiale et défense | |

| �����Գ�é | Blocs opératoires et salles de diagnostic |

| Jeux vidéo et divertissement | |

| Industrie et robotique | |

| Autres secteurs |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Nouvelle-Zélande et Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG (Arabie saoudite, Émirats arabes unis, Qatar) |

| Turquie | |

| Afrique du Sud |

| Par technologie | Reconnaissance gestuelle tactile | Panneaux multi-touch 2D |

| Capteurs capacitifs et résistifs | ||

| Reconnaissance gestuelle sans contact | Basée sur caméra 2D | |

| Profondeur 3D et ToF | ||

| Radar ultrasonique et à ondes millimétriques | ||

| Par composant | Matériel (capteurs, contrôleurs, SoC) | |

| Logiciel (algorithmes d'apprentissage automatique, kits de développement logiciel, intergiciels) | ||

| Par type de geste | Gestes dynamiques en ligne | |

| Gestes statiques hors ligne | ||

| Par authentification | Biométrique (visage, iris, veine palmaire) | |

| Non biométrique (mouvement, posture) | ||

| Par secteur d'utilisation final | Électronique grand public | Smartphones et tablettes |

| Téléviseurs intelligents et décodeurs | ||

| Réalité augmentée/virtuelle et dispositifs portables | ||

| Automobile | Surveillance du conducteur et infodivertissement | |

| Aérospatiale et défense | ||

| �����Գ�é | Blocs opératoires et salles de diagnostic | |

| Jeux vidéo et divertissement | ||

| Industrie et robotique | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Nouvelle-Zélande et Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG (Arabie saoudite, Émirats arabes unis, Qatar) | |

| Turquie | ||

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la reconnaissance gestuelle ?

Le marché de la reconnaissance gestuelle a atteint 37,41 milliards USD en 2026 et devrait croître jusqu'à 104,16 milliards USD d'ici 2031.

Quelle région est en tête du marché de la reconnaissance gestuelle ?

L'Asie-Pacifique détient la plus grande part de 38,05 % et devrait afficher le TCAC le plus rapide de 23,45 % jusqu'en 2031.

Pourquoi les technologies sans contact se développent-elles rapidement ?

Les hôpitaux, les constructeurs automobiles et les marques d'électronique grand public valorisent les interfaces hygiéniques et sans distraction, entraînant un TCAC de 23,65 % pour les solutions sans contact.

Comment le logiciel modifie-t-il la dynamique concurrentielle ?

Les plateformes logicielles centrées sur l'IA croissent plus vite que le matériel, permettant des mises à jour continues des modèles et des expériences personnalisées qui augmentent les coûts de changement.

Quels secteurs offrent les meilleures opportunités de croissance ?

La santé domine le tableau de l'expansion avec un TCAC de 24,05 % jusqu'en 2031, alors que les centres chirurgicaux et de diagnostic adoptent des commandes stériles en plein air.

Quelle est la fragmentation du paysage des fournisseurs ?

Les 10 premiers acteurs détiennent moins de 30 % des revenus combinés, indiquant un espace ample pour les nouveaux entrants disposant de capacités différenciées en matière de capteurs ou d'IA.

Dernière mise à jour de la page le: