Taille et part du marché des paiements en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

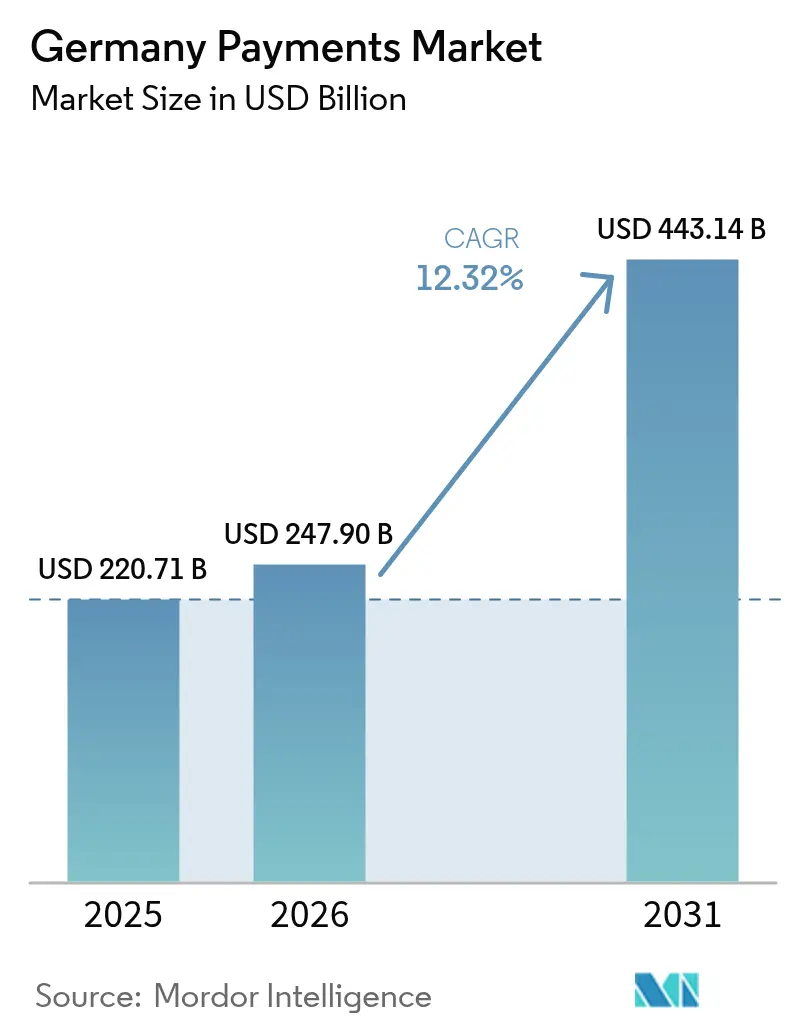

| Taille du marché de l'année de base (2025) | 220.71 Milliards de dollars |

| Taille du Marché (2026) | 247.9 Milliards de dollars |

| Taille du Marché (2031) | 443.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

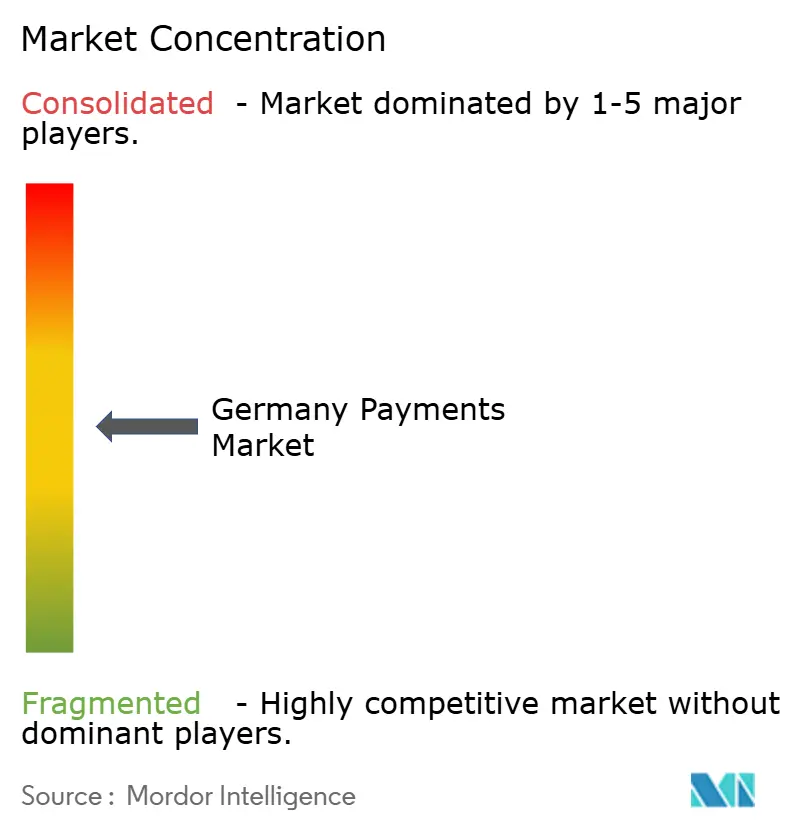

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Allemagne par ����������

La taille du marché des paiements en Allemagne en 2026 est estimée à 247,9 milliards USD, en croissance par rapport à la valeur de 2025 de 220,71 milliards USD, avec des projections pour 2031 indiquant 443,14 milliards USD, progressant à un TCAC de 12,32 % sur la période 2026-2031. Cette dynamique ascendante signale une transition décisive des espèces vers les instruments numériques, portée par le règlement sur les paiements instantanés, la pénétration des portefeuilles mobiles et les préparatifs de la Banque centrale européenne pour un euro numérique. Les transactions en point de vente (PDV) ancrent toujours le commerce quotidien, mais le commerce électronique, les plans d'achat différé (BNPL) et les virements en temps réel accélèrent les courbes d'adoption, les commerçants cherchant un règlement plus rapide et des données plus riches.[1]Banque centrale européenne, "Rapport sur la phase de préparation de l'euro numérique," ecb.europa.eu Les systèmes de cartes protègent les volumes établis grâce à la tokenisation et à l'authentification forte du client, tandis que les banques nationales s'appuient sur les rails SEPA Instant pour développer des propositions de compte à compte. La pression concurrentielle s'intensifie à mesure que Wero, PayPal et Klarna développent des solutions intégrées qui contournent l'économie traditionnelle des commissions d'interchange des cartes. Les principaux risques comprennent les plafonds de commissions, l'obsolescence des systèmes bancaires centraux et la pression sur les coûts des processeurs liée à l'inflation, mais chaque facteur défavorable pousse également les prestataires vers des services de conseil et de données à plus forte marge au sein du marché des paiements en Allemagne.

Principales conclusions du rapport

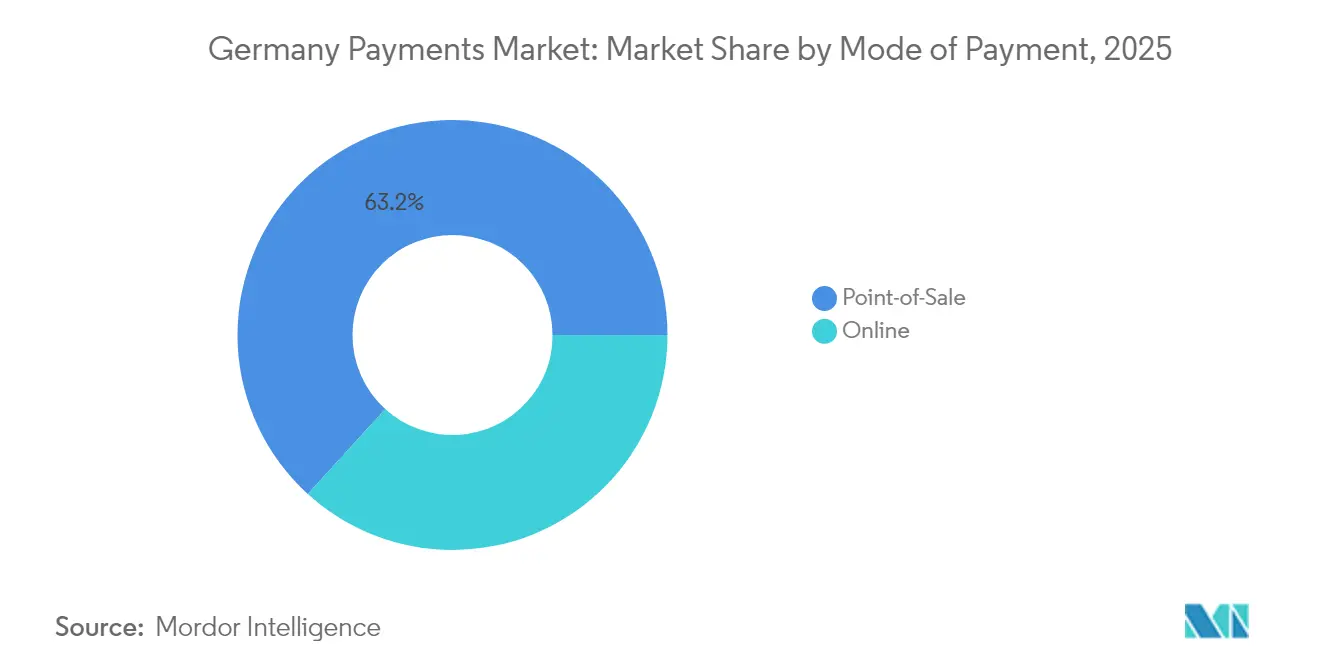

- Par mode de paiement, les paiements par carte en point de vente ont représenté 37,62 % de la part du marché des paiements en Allemagne en 2025 ; le paiement en point de vente a globalement représenté environ 63,25 % de part ; les portefeuilles numériques devraient progresser à un TCAC de 15,74 % jusqu'en 2031.

- Par canal d'interaction, le point de vente a conservé 69,85 % de la part des revenus en 2025, tandis que le commerce électronique devrait se développer à un TCAC de 14,25 % jusqu'en 2031.

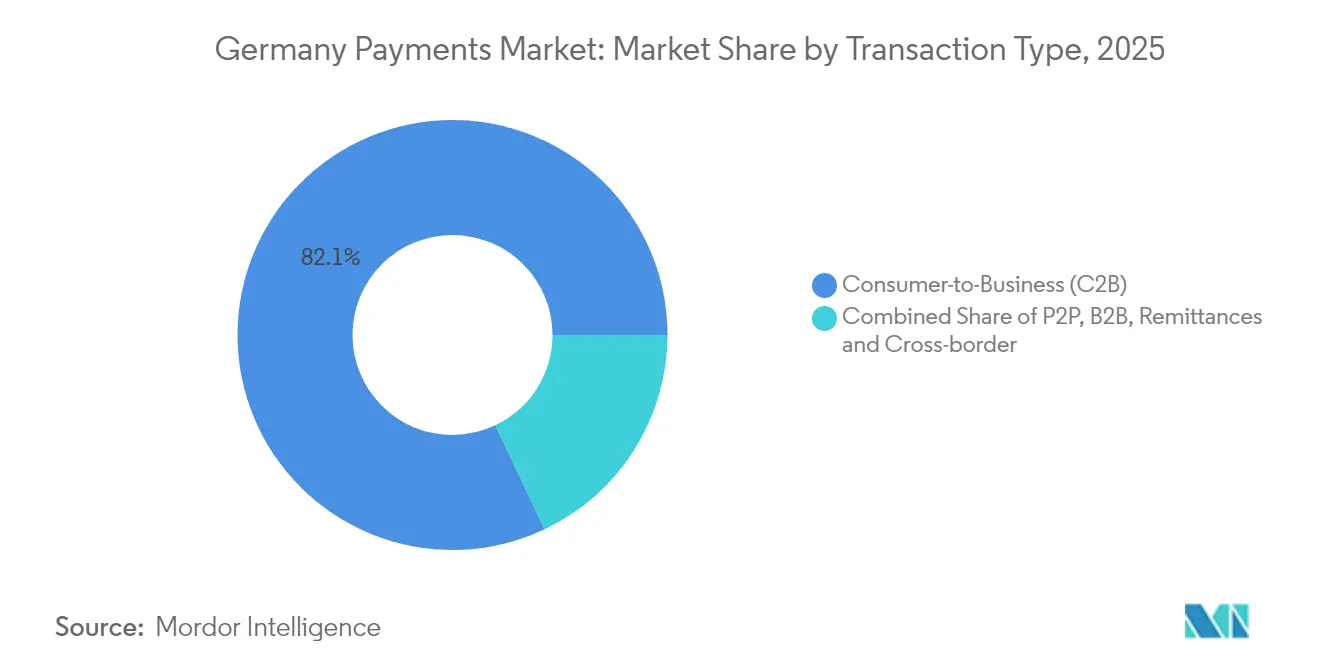

- Par type de transaction, les flux de consommateurs à entreprises ont capté 82,05 % des volumes de 2025 ; les paiements de personne à personne devraient s'accélérer à un TCAC de 17,2 % jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail détenait 29,25 % de la taille du marché des paiements en Allemagne en 2025, tandis que l'hôtellerie et le voyage progressent à un TCAC de 14,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Explosion de l'acceptation des portefeuilles mobiles aux terminaux PDV allemands | +2.8% | National, avec des gains précoces à Berlin, Munich, Hambourg | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique alimentant les volumes de paiements sans présentation de carte | +3.2% | National, plus marqué dans les centres urbains | Court terme (≤ 2 ans) |

| L'infrastructure de paiement instantané soutenue par les pouvoirs publics stimule le marché | +2.1% | À l'échelle de l'UE, concentrée en Allemagne | Court terme (≤ 2 ans) |

| Adoption croissante de l'achat différé (BNPL) chez les millennials | +1.9% | National, avec des retombées en Autriche et en Suisse | Moyen terme (2 à 4 ans) |

| Demande des commerçants pour des expériences de paiement omnicanal | +1.7% | National, régions axées sur le commerce de détail | Moyen terme (2 à 4 ans) |

| Partenariats avec les entreprises de technologie financière permettant des cas d'usage de paiement intégré | +1.4% | National, B2B concentré à Francfort, Stuttgart | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Explosion de l'acceptation des portefeuilles mobiles aux terminaux PDV allemands

Le lancement sans contact de PayPal en 2025 — rendu possible par l'accès accordé par la loi sur les marchés numériques à la puce NFC d'Apple — a supprimé un obstacle technique de longue date et a permis aux portefeuilles non bancaires de concurrencer directement Apple Pay et Google Pay sur 286 000 terminaux VR Payment.[2]VR Payment, "Statistiques du réseau de terminaux 2025," vr-payment.de Les files d'attente des commerçants ont raccourci, les données de paiement se sont améliorées et l'utilisation mobile a augmenté à mesure que les espèces perdaient de leur pertinence. Les banques ont répondu en intégrant les jetons girocard dans les portefeuilles Android et iOS pour maintenir leur présence d'esprit au moment du paiement sans contact. L'effet de réseau est auto-renforçant : chaque commerçant acceptant le paiement encourage davantage de consommateurs, qui à leur tour poussent d'autres commerçants à se moderniser. À moyen terme, cet élan ajoute 2,8 points de pourcentage au TCAC du marché des paiements en Allemagne, notamment dans les microsegments urbains à fort trafic.

Essor du commerce électronique alimentant les volumes de paiements sans présentation de carte

Les achats en ligne avaient atteint une pénétration de 82 % des ménages en 2023 et restent sur une trajectoire ascendante soutenue. Le déploiement de Click to Pay par Lidl et Kaufland a réduit les frictions liées à l'authentification, améliorant les taux de conversion tout en permettant à Mastercard de progresser vers son objectif de tokenisation à 100 %. Les valeurs de panier plus élevées et la fréquence d'achat plus importante dans les canaux numériques offrent aux prestataires de paiement un levier de revenus même lorsque le commerce physique se stabilise. Les projets d'identité numérique et les normes de paiement en un clic convergent pour réduire les taux de fraude, incitant davantage les retardataires à adopter ce canal. Il en résulte une augmentation de 3,2 points de pourcentage de la croissance globale du marché des paiements en Allemagne, les volumes de paiements sans présentation de carte dépassant la croissance en face-à-face dans un rapport supérieur à 2:1.

L'infrastructure de paiement instantané soutenue par les pouvoirs publics stimule le marché

L'acceptation obligatoire des virements en temps réel à partir de janvier 2025 a contraint toutes les banques à moderniser leurs circuits de compensation. Deutsche Bank a traité 27 % de virements instantanés supplémentaires au cours du premier mois, et les entreprises ont commencé à transférer les paiements aux fournisseurs vers des rails disponibles 24h/24 et 7j/7 pour améliorer la rotation du fonds de roulement. Les entreprises de technologie financière exploitent ces rails grâce à des interfaces de programmation d'application (API) superposées, en proposant des tableaux de bord de flux de trésorerie et des liens de paiement récurrent variable pour les commerçants d'abonnements. Ces rails constituent également le socle du portefeuille paneuropéen Wero, créant une alternative concurrentielle aux réseaux de cartes. Étant donné que le règlement instantané supprime le risque de rétrofacturation et réduit les commissions des systèmes, les commerçants orientent leurs clients vers cette option avec de petites remises, élargissant ainsi l'adoption. L'avantage structurel ajoute 2,1 points de pourcentage au TCAC du marché des paiements en Allemagne durant la période 2025-2030.

Adoption croissante de l'achat différé chez les millennials

La progression de 30 % du chiffre d'affaires de Klarna en 2024 a confirmé l'entrée de l'achat différé (BNPL) dans le courant dominant. Les millennials allemands accédant à des niveaux de revenus disponibles plus élevés préfèrent les plans de versements flexibles au crédit renouvelable. L'achat différé intégré à l'application de PayPal pour les achats en magasin étend le modèle au-delà des paniers en ligne. Les commerçants apprécient l'augmentation de la valeur moyenne des commandes et la réduction du taux d'abandon au moment du paiement, tandis que les consommateurs bénéficient d'une transparence des coûts. À mesure que les régulateurs resserrent les règles d'évaluation de la solvabilité, les principaux prestataires se différencient grâce à l'analyse de données en banque ouverte pour maintenir les taux de défaut à des niveaux maîtrisés. Ce mécanisme contribue à hauteur de 1,9 point de pourcentage à l'expansion composite du marché des paiements en Allemagne et remodèle l'économie des subventions commerçants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Plafonnement des commissions d'interchange comprimant l'économie des émetteurs | -1.8% | À l'échelle de l'UE, concentrée en Allemagne | Moyen terme (2 à 4 ans) |

| Systèmes bancaires centraux hérités ralentissant les déploiements d'API | -1.2% | National, affectant les banques traditionnelles | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs en matière de confidentialité concernant le partage de données PSD2 | -0.9% | À l'échelle de l'UE, particulièrement en Allemagne | Court terme (≤ 2 ans) |

| Exigences KYC/AML fragmentées pour les paiements transfrontaliers | -0.7% | Transfrontalier au sein de l'UE, affectant les banques allemandes | Moyen terme |

| Source: ���������� | |||

Plafonnement des commissions d'interchange comprimant l'économie des émetteurs

Les plafonds de commissions proposés pourraient transférer 502 millions USD d'économies annuelles des émetteurs vers les commerçants. Les banques allemandes accélèrent donc les propositions de compte à compte et recherchent des revenus de type abonnement provenant de l'identité numérique ou de modules de fidélisation. Les systèmes de cartes répondent en décomposant les services à valeur ajoutée — notation de la fraude, coffres-forts de jetons, API de versements échelonnés — pour préserver leur pertinence. Les petits émetteurs, manquant d'envergure, pourraient se retirer complètement des cartes grand public, réduisant les budgets d'innovation et retranchant 1,8 point de pourcentage du TCAC par ailleurs robuste du marché des paiements en Allemagne.[3]Régulateur des systèmes de paiement, "Évolution des commissions des systèmes de cartes 2019-2024," psr.org.uk

Systèmes bancaires centraux hérités ralentissant les déploiements d'API

De nombreuses banques allemandes fonctionnent encore sur des ordinateurs centraux des années 1980 qui compliquent l'exposition des données en temps réel. Les couches intergicielles ajoutent de la latence, augmentent les coûts des projets et créent des points d'intégration fragiles pour les partenaires de technologie financière. À mesure que les règles successeurs de la PSD2 exigent des API de qualité supérieure, la dette technologique devient un passif stratégique. Le processeur Worldline a déjà signalé des ruptures de relations commerciales avec des commerçants déclenchées par des retards de conformité plutôt que par des facteurs de prix. À long terme, les retards dans l'introduction de produits et la duplication des efforts diluent la croissance, soustrayant 1,2 point de pourcentage à la trajectoire du marché des paiements en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les cartes restent l'ancre mais les portefeuilles progressent plus rapidement

Les paiements par carte en point de vente détenaient 37,62 % de la part du marché des paiements en Allemagne en 2025, soulignant la familiarité des consommateurs avec la girocard et les identifiants de débit à double réseau. Globalement, le paiement en point de vente représente la plus grande part avec 63,25 %. Les cartes de crédit et prépayées cumulées sont restées en dessous de 15 % car de nombreux Allemands préfèrent le règlement immédiat au crédit renouvelable. Pourtant, les portefeuilles numériques, aidés par la politique d'ouverture NFC et la portée du SEPA Instant, se développent à un TCAC de 15,74 %. Leur part de la taille du marché des paiements en Allemagne pour les paiements en ligne devrait dépasser celle des cartes d'ici 2028. Contrairement aux cartes, les portefeuilles peuvent tisser fidélité, achat différé et vérification d'identité en une seule interface, en faisant des aimants pour la vente additionnelle des commerçants. L'utilisation des espèces glisse vers la tranche à un seul chiffre pour les transactions supérieures à 50 EUR (54 USD) à mesure que les transports en commun et les lieux d'événements pivotent vers une acceptation uniquement par contact. Entre-temps, les paiements par code QR et les paiements portables utilisent les rails sans contact mais restent de niche, captant moins de 2 % du volume de 2025. Sur la période de prévision, les régulateurs surveilleront la concentration des portefeuilles pour garantir un équilibre concurrentiel, mais la tendance des consommateurs est clairement en faveur du paiement sans contact par téléphone et des identifiants intégrés aux applications.

Par canal d'interaction : le PDV physique domine mais le commerce numérique stimule la croissance globale

L'environnement physique a généré 69,85 % de la valeur des transactions de 2025, reflétant la forte densité des épiceries et des enseignes de commerce de détail à prix réduits en Allemagne. Pourtant, le commerce électronique a affiché un TCAC de 14,25 %, ajoutant des dépenses incrémentielles plus rapidement que les points de vente physiques. Le commerce mobile — alimenté par la livraison le jour même et la couverture 5G — représente plus de la moitié des paiements en ligne dans les corridors urbains. Le lancement sans contact de PayPal brouille les frontières entre canaux en permettant aux acheteurs de réutiliser le même identifiant en ligne et en magasin. Cette convergence encourage les commerçants à investir dans des coffres-forts de jetons unifiés et des plateformes de données clients. Au sein du marché des paiements en Allemagne, les expériences omnicanales réduiront les taux de fraude en ligne isolés et harmoniseront les programmes de fidélité, soutenant une croissance rentable sur les deux canaux.

Par type de transaction : les achats des consommateurs prédominent tandis que les transferts entre pairs s'accélèrent

Les flux de consommateurs à entreprises représentaient 82,05 % des volumes de 2025 et continuent d'augmenter avec la croissance du chiffre d'affaires du commerce de détail. Les paiements d'entreprise à entreprise sont plus lents à se numériser en raison des habitudes de facturation par lots et des dépendances envers les progiciels de gestion intégrés (ERP), bien que des projets pilotes de demande de paiement basés sur des API laissent entrevoir des changements futurs. Les transferts de personne à personne, progressant à un TCAC de 17,2 %, constituent le point brillant. Les rails par numéro de téléphone de Wero et le corridor One-Pay FX de Deutsche Bank réduisent les frictions et commencent à cannibaliser les dons en espèces et les virements giro papier. Les corridors de transferts de fonds restent modestes en valeur mais bénéficient d'interfaces de programmation d'application (API) qui font descendre les frais en dessous de 1 % et livrent les fonds en quelques secondes. Le mouvement de la finance intégrée ouvre également de nouveaux types de transactions — versements aux travailleurs de l'économie à la demande, décaissements de sinistres d'assurance, règlements de vendeurs de places de marché — élargissant la taille du marché des paiements en Allemagne sans cannibaliser les catégories phares.

Par secteur d'utilisation finale : le commerce de détail est la base, le voyage mène la reprise

Le commerce de détail détenait 29,25 % de la valeur de 2025, les supermarchés, les magasins de bricolage et les chaînes de distribution maintenant des volumes de débit élevés. L'hôtellerie et le voyage rebondissent fortement, progressant à un TCAC de 14,65 % à mesure que le tourisme mondial se normalise et que des événements comme l'UEFA Euro 2024 déclenchent une capacité de pointe. Les hôtels ajoutent des bornes libre-service reliées à des options de paiement instantané, réduisant les temps d'enregistrement et les charges de personnel. Les compagnies aériennes introduisent des cartes d'embarquement portables intégrées aux applications avec commande de duty-free intégrée, monétisant les services annexes. La santé se numérise plus lentement mais bénéficie des flux obligatoires d'ordonnances électroniques qui lient les paiements en pharmacie au remboursement assuré. Les paiements de factures de services publics migrent vers des factures électroniques liées à des prélèvements automatiques en temps réel, améliorant les taux de recouvrement et la granularité des données. Collectivement, ces tendances verticales élargissent le marché des paiements en Allemagne tout en réduisant la dépendance à l'égard d'un seul secteur.

Analyse géographique

La croissance du marché des paiements en Allemagne est inégale à travers le paysage fédéral. Les zones métropolitaines — Berlin, Munich, Hambourg et Francfort — affichent une pénétration des paiements mobiles supérieure à 60 % chez les résidents âgés de 18 à 35 ans, tandis que les districts ruraux privilégient toujours les espèces pour les achats de faible valeur. Les consolidations de distributeurs automatiques de billets réduisent la disponibilité des espèces, poussant les personnes âgées vers la girocard sans contact et les options de portefeuille. Les États du nord — le Schleswig-Holstein et Hambourg — présentent la plus forte pénétration des cartes, reflétant l'influence scandinave, tandis que la Bavière préserve une utilisation plus forte des espèces, invoquant la tradition et la vie privée. Les rails en temps réel réduisent les délais de paiement entre États, permettant aux PME de Saxe et de Thuringe de régler les factures 24h/24 et 7j/7.

Le commerce transfrontalier prospère grâce à l'harmonisation au sein de l'UE. La portée de Wero vers la France et la Belgique crée un effet de réseau régional, et les commerçants de Cologne et d'Aix-la-Chapelle proposent déjà l'acceptation des portefeuilles pour servir les excursionnistes belges. Le prochain pilote d'euro numérique, coordonné par la Bundesbank, pourrait tester des scénarios de commerce de détail dans le cluster de technologie financière de Francfort, où 59 % des consommateurs interrogés expriment leur volonté d'adopter un instrument émis par la banque centrale. Dans l'ensemble, les disparités géographiques se réduiront avec le temps à mesure que les lacunes en matière d'infrastructure se combleront, mais le marketing localisé reste essentiel pour capter les attitudes régionales au sein du marché des paiements en Allemagne.

Paysage concurrentiel

Le marché des paiements en Allemagne présente une fragmentation modérée et une consolidation qui s'intensifie. Les systèmes internationaux (Visa, Mastercard), la girocard nationale, les portefeuilles mondiaux (PayPal, Apple Pay, Google Pay) et les challengers européens (Wero) forment des couches d'acceptation qui se chevauchent. Les leaders du marché investissent dans la tokenisation, les moteurs de gestion des risques et les API à valeur ajoutée pour protéger leurs revenus d'interchange alors que les régulateurs imposent des plafonds. Les banques poursuivent des coentreprises — telles que Commerz Globalpay — pour moderniser l'acquisition et maintenir les relations avec les commerçants.

Worldline, Nexi et Stripe se disputent les mandats omnicanaux des grandes entreprises, en se différenciant par le temps de disponibilité, les outils pour développeurs et l'analyse de données. Les perturbateurs de technologie financière comme Ivy ciblent les encaissements et décaissements B2B avec une pile native cloud, sous-cotant les prix des processeurs traditionnels. Les acquéreurs regardent en aval, acquérant des plateformes de fournisseurs de logiciels indépendants (ISV) pour intégrer les paiements dans des logiciels verticaux en tant que service (SaaS), tandis que les processeurs remontent en amont vers les services de trésorerie pour compenser la compression des marges. Les dépôts de brevets à l'Office européen des brevets montrent une activité accrue autour de la NFC sécurisée et de l'authentification biométrique, témoignant de l'innovation continue qui pourrait remodeler les positions de parts de marché. La tension concurrentielle globale favorise une itération rapide des produits, au bénéfice des commerçants et des utilisateurs finaux au sein du marché des paiements en Allemagne.

Leaders du secteur des paiements en Allemagne

Mastercard Inc.

Visa Inc.

Girocard (Deutsche Kreditwirtschaft)

PayPal Holdings Inc.

Google Pay (Alphabet Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Worldline a lancé Wero pour le commerce électronique allemand, en s'alignant sur l'Initiative européenne de paiements pour offrir une protection des acheteurs et un paiement uniforme.

- Mai 2025 : PayPal a dévoilé son premier portefeuille sans contact allemand, utilisable chez tous les commerçants acceptant Mastercard avec l'achat différé (BNPL) intégré.

- Février 2025 : Unzer a introduit le virement bancaire direct, tirant parti de la banque ouverte pour réduire les frais de carte pour les commerçants.

- Février 2025 : bunq, Ginmon et Upvest ont collaboré sur des produits d'investissement intégrés aux applications ciblant les épargnants particuliers allemands.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché allemand des paiements comme la valeur brute totale des transactions effectuées par carte, par portefeuille numérique, de compte à compte et en espèces à la caisse, que ce soit en magasin ou en ligne, par les consommateurs et les entreprises.

Les exclusions comprennent les transactions liées à l'achat de véhicules à moteur ou de biens immobiliers, le règlement des factures de services publics, le service des hypothèques ou des prêts, et les opérations sur titres, qui ne font pas partie de la présente évaluation.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Carte (débit, crédit, prépayée)

- Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash)

- ����������

- Autres PDV (cartes-cadeaux, code QR, portables)

- En ligne

- Carte (paiement sans présentation de carte)

- Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal)

- Autres paiements en ligne (remise contre espèces, achat différé, virement bancaire)

- Point de vente

- Par canal d'interaction

- Point de vente

- Commerce électronique/commerce mobile

- Par type de transaction

- Personne à personne (P2P)

- Consommateur à entreprise (C2B)

- Entreprise à entreprise (B2B)

- Virements et transfrontaliers

- Par secteur d'utilisation finale

- Commerce de détail

- Divertissement et contenu numérique

- �����Գ�é

- Hôtellerie et voyage

- Gouvernement et services publics

- Autres secteurs d'utilisation finale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec les responsables des paiements des banques, les chefs de produits des PSP, les grands détaillants et les PME dans tous les Bundesländer nous permettent de vérifier l'interchange, la taille moyenne des tickets, les taux de migration des canaux et la pénétration des portefeuilles.

Des enquêtes de suivi par courrier électronique permettent à notre équipe d'affiner les données du modèle et de vérifier les moteurs de croissance découverts dans le cadre de travaux secondaires.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui compare les statistiques officielles de la Deutsche Bundesbank, du Statistical Data Warehouse de la Banque centrale européenne et d'Eurostat, tandis que les données sur le chiffre d'affaires de l'industrie sont vérifiées par rapport aux informations fournies par le Comité allemand du secteur bancaire et l'Association allemande du commerce de détail. Les documents déposés par les entreprises, les dossiers des investisseurs et les articles de presse réputés enrichissent les tendances d'utilisation et les structures tarifaires. Pour dimensionner les canaux privés, nous exploitons D&B Hoovers pour les données financières de l'émetteur et de l'acquéreur et nous puisons dans Dow Jones Factiva pour obtenir des listes de transactions qui valident les signaux d'adoption. Ces exemples illustrent le calibre des sources consultées ; de nombreux autres documents publics, articles universitaires et bulletins commerciaux sont passés au crible afin d'ancrer les hypothèses.

Les analystes accèdent ensuite à certains ensembles de données payantes, Questel pour les brevets fintech pertinents et Volza pour les flux d'importation de lecteurs de cartes, afin de recouper la diffusion des technologies. La liste ci-dessus est illustrative et non exhaustive, et d'autres sources crédibles sont continuellement citées en référence.

Dimensionnement du marché et prévisions

Une construction descendante commence avec les comptes et les valeurs des transactions de la Bundesbank, qui sont ensuite divisés par canal et par type d'offre à l'aide d'enquêtes de pénétration, avant d'être filtrés par des pondérations de dépenses de l'industrie finale. Des échantillons ascendants (bottom-up), des roll-ups de volumes d'émetteurs et des vérifications de prix de vente moyens chez les distributeurs de matériel de point de vente, sont utilisés pour réconcilier les totaux et révéler les zones d'ombre. Les variables clés comprennent le nombre de cartes actives, la part du sans contact, la taille du panier de l'e-commerce, l'adoption du virement instantané SEPA et le taux d'utilisation du BNPL. La régression multivariée couplée à l'analyse de scénarios projette ces facteurs vers l'avenir, permettant des estimations de TCAC qui reflètent les calendriers réglementaires et les indicateurs macroéconomiques. Tout manque de données dans les échantillons ascendants est comblé par des estimations médianes prudentes approuvées par des experts en la matière.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, examen par les pairs d'un analyste principal et revérification en direct avec au moins un répondant original. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lorsque des événements importants, tels que les changements de plafonds de redevance ou les projets de PSD3, font surface.

Pourquoi les chiffres des paiements de l'Allemagne du Mordor inspirent confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des champs d'application, des années de référence ou des cadences d'actualisation différents. Notre segmentation rigoureuse et la reconstruction annuelle du modèle garantissent la comparabilité, alors que d'autres peuvent regrouper des services adjacents ou reprendre des bases de référence plus anciennes.

Parmi les principaux facteurs d'écart, on peut citer l'inclusion des volumes de paiement de factures et de prépaiement par certains éditeurs, des dates de conversion de devises différentes et l'utilisation d'extrapolations à source unique qui ne tiennent pas compte des freins à la croissance propres à chaque canal, tels que les plafonds d'interchange.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 220,71 B (2025) | Renseignements sur le Mordor | - |

| USD 366,05 B (2024) | Conseil régional A | Regroupement des frais de paiement de factures et de services gérés dans l'univers des paiements de base |

| USD 263,70 B (2024) | Conseil mondial B | Utilisation d'un champ d'application large pour les "systèmes de paiement numérique" et d'hypothèses sur le ticket moyen vieilles de cinq ans |

| USD 113,34 B (2024) | Association sectorielle C | Se concentre uniquement sur les flux B2B, en omettant les dépenses des consommateurs dans les points de vente et le commerce électronique. |

Ces contrastes montrent que notre champ d'application soigneusement délimité, notre validation à double voie et notre actualisation annuelle produisent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des paiements en Allemagne en 2031 ?

Il est projeté d'atteindre 443,14 milliards USD, reflétant un TCAC de 12,32 % durant la période 2026-2031.

Quel mode de paiement connaît la croissance la plus rapide en Allemagne ?

Les portefeuilles numériques se développent à un TCAC de 15,74 %, portés par l'accès NFC et les rails de paiement instantané qui réduisent les frictions au moment du paiement.

Comment les plafonds des commissions d'interchange affecteront-ils les émetteurs allemands ?

Les plafonds de commissions pourraient retrancher jusqu'à 1,8 point de pourcentage du TCAC du marché en comprimant les marges des émetteurs de cartes et en déplaçant l'attention vers les services à valeur ajoutée.

Pourquoi les paiements instantanés sont-ils importants pour les commerçants ?

Les virements en temps réel réglementés réduisent le risque de règlement, améliorent la synchronisation des flux de trésorerie et réduisent les commissions des systèmes, encourageant les commerçants à promouvoir les options de compte à compte.

Quel secteur d'utilisation finale affiche la croissance la plus rapide ?

L'hôtellerie et le voyage sont en tête avec un TCAC de 14,65 % à mesure que le tourisme se normalise et que les solutions sans contact gagnent en popularité lors de grands événements tels que l'UEFA Euro 2024.

Les transferts entre pairs sont-ils significatifs en Allemagne ?

Oui, les paiements de personne à personne progressent à un TCAC de 17,2 %, portés par les rails par numéro de téléphone de Wero et l'infrastructure plus large de paiement instantané.

Dernière mise à jour de la page le: