Taille et part du marché des meubles résidentiels en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.13 Milliards de dollars |

| Taille du Marché (2026) | 20.82 Milliards de dollars |

| Taille du Marché (2031) | 24.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

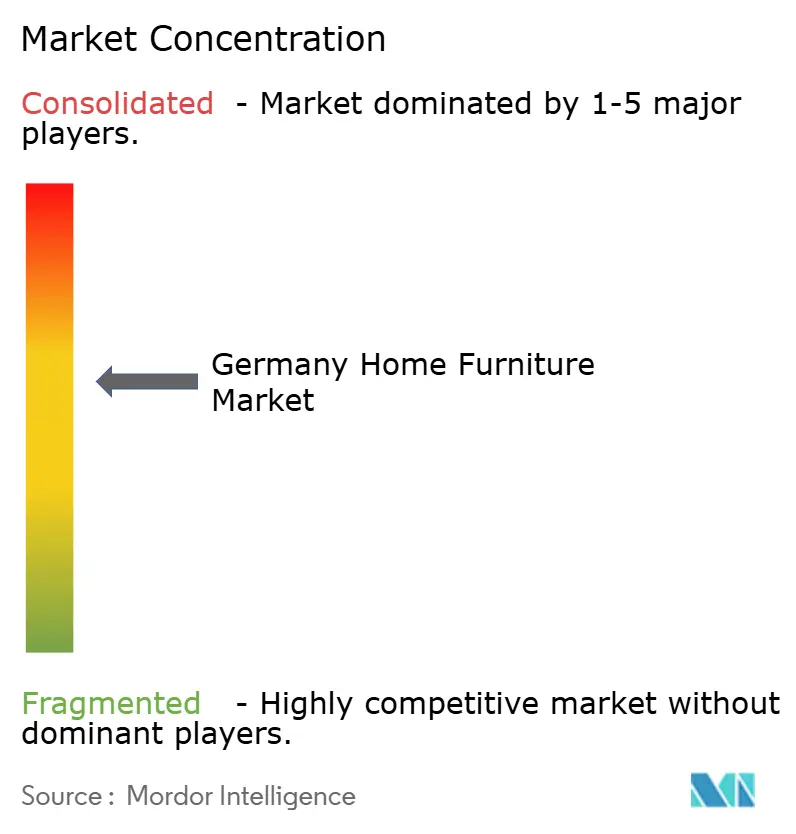

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles résidentiels en Allemagne par ����������

La taille du marché des meubles résidentiels en Allemagne est estimée à 20,13 milliards USD en 2025, 20,82 milliards USD en 2026, et devrait atteindre 24,16 milliards USD d'ici 2031, avec un TCAC de 3,02 % de 2026 à 2031.

Les ventes du premier semestre 2025 ont reculé de 5,1 % à 9,29 milliards USD (7,9 milliards EUR) par rapport au premier semestre 2024 ; cependant, le ratio d'exportation a progressé à 34,1 %, les circuits domestiques s'étant assouplis, signalant un repositionnement tactique vers la demande externe parmi les fabricants. La demande est remodelée par le travail hybride, les dépenses liées à la rénovation et la nécessité d'optimiser l'espace dans les logements urbains compacts, tandis que la durabilité est devenue un facteur décisif intégré aux décisions d'achat plutôt qu'un différenciateur de niche. La réglementation constitue un vent porteur durable, avec le règlement européen sur l'écoconception pour des produits durables désormais en vigueur et une exigence de passeport numérique de produit prévue pour juillet 2026, qui standardise les attentes en matière de durabilité, de réparabilité et de traçabilité sur l'ensemble du marché des meubles résidentiels en Allemagne.

Principaux enseignements du rapport

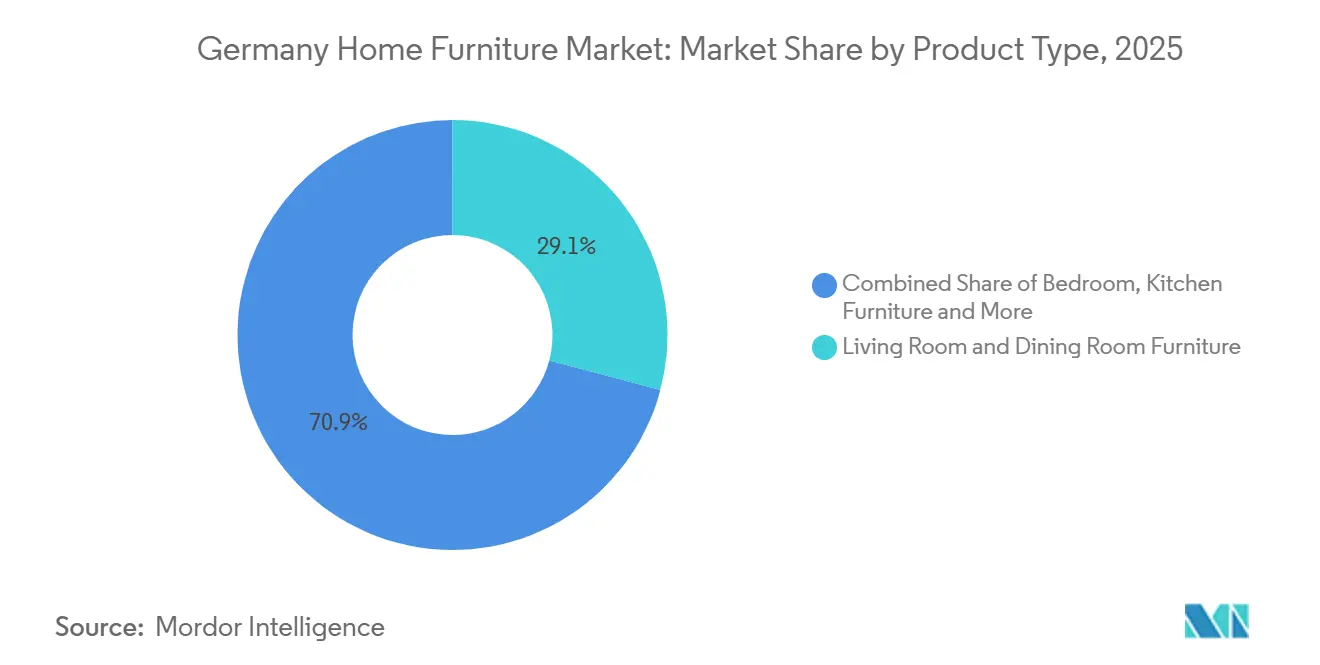

- Par type de produit, les meubles de salon et de salle à manger détenaient 29,12 % de la part du marché des meubles résidentiels en Allemagne en 2025, tandis que les meubles de cuisine devraient progresser à un TCAC de 3,97 % jusqu'en 2031.

- Par matériau, le bois représentait 48,34 % de la part du marché des meubles résidentiels en Allemagne en 2025, tandis que le plastique et le polymère devraient croître à un TCAC de 3,56 % jusqu'en 2031.

- Par gamme de prix, le segment économique représentait 54,83 % de la part du marché des meubles résidentiels en Allemagne en 2025, tandis que le segment premium devrait croître à un TCAC de 3,84 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en ameublement ont capté 43,63 % de la part du marché des meubles résidentiels en Allemagne en 2025, tandis que le canal en ligne devrait progresser à un TCAC de 4,75 % jusqu'en 2031.

- Par géographie, l'Allemagne du Sud détenait 38,21 % de la part du marché des meubles résidentiels en Allemagne en 2025, tandis que l'Allemagne de l'Est devrait enregistrer la croissance la plus rapide à un TCAC de 5,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des meubles résidentiels en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible des ménages allemands | +0.6% | Plus forte en Allemagne de l'Ouest et du Sud, s'étendant progressivement aux États de l'Est | Moyen terme (2 à 4 ans) |

| Consommation écoresponsable stimulant la demande de meubles en bois durable | +0.5% | À l'échelle nationale, portée par les grands centres urbains où les labels FSC/PEFC sont la norme | Long terme (≥ 4 ans) |

| Essor de la rénovation résidentielle lié au vieillissement du parc immobilier | +0.6% | Impact national, avec une dynamique précoce dans les métropoles du Sud et certaines villes de l'Est | Moyen terme (2 à 4 ans) |

| Demande de meubles multifonctionnels gain de place dans les appartements urbains | +0.4% | Concentrée à Berlin, Munich et Hambourg en raison de la taille réduite des logements urbains | Court terme (≤ 2 ans) |

| Essor du télétravail stimulant les ventes de meubles de bureau à domicile | +0.8% | À l'échelle nationale, avec les dépenses les plus élevées à Berlin, Francfort et Munich | Court terme (≤ 2 ans) |

| Personnalisation de masse numérique via les configurateurs en ligne | +0.3% | Tendance nationale, plus forte dans les cuisines modulaires et les meubles sur mesure | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Hausse du revenu disponible des ménages allemands

La reprise des revenus réels soutient les mises à niveau qui avaient été reportées lors du pic d'inflation en 2024, et elle permet un comportement de montée en gamme sélective dans les catégories premium et sur mesure sur le marché des meubles résidentiels en Allemagne. La combinaison d'une inflation en recul et d'une amélioration des salaires réels réduit l'épargne de précaution et libère des cycles de remplacement différés dans les cuisines et les espaces de vie, qui s'inscrivent souvent sur des horizons de 12 à 15 ans, soutenant des commandes régulières plutôt que des pics ponctuels. La demande premium se concentre en Allemagne du Sud, où des clientèles aisées commandent des finitions sur mesure et privilégient la durabilité, une tendance qui contraste avec la sensibilité aux prix encore élevée des acheteurs du marché de masse. Les détaillants et les fabricants qui alignent leurs assortiments sur les niveaux de valeur tout en signalant la provenance et la qualité captent cette divergence sans recourir à des remises importantes susceptibles d'éroder la valeur de la marque sur le marché des meubles résidentiels en Allemagne. Les stratégies de portefeuille couvrant les gammes de prix intermédiaires et premium, soutenues par des améliorations de production économes en énergie et la traçabilité des matériaux, permettent aux entreprises de maintenir leurs marges à mesure que la normalisation se déroule[1]SCHUELLER.DE https://www.schueller.de/fileadmin/user_upload/Unternehmen/Nachhaltigkeit/Schueller_Nachhaltigkeitsbericht_2025_EN.pdf. .

Consommation écoresponsable stimulant la demande de meubles en bois durable

Les signaux de durabilité sont passés du statut d'optionnel à celui d'essentiel, avec une forte reconnaissance de l'écolabel Ange Bleu et une volonté croissante de privilégier le bois certifié conforme aux exigences du FSC (Forest Stewardship Council) et du PEFC (Programme for the Endorsement of Forest Certification) en matière d'approvisionnement responsable[2]BLAUER-ENGEL.DE https://www.blauer-engel.de/en/press/detail/germans-seek-orientation-when-making-environmentally-friendly-purchases. . Les fabricants traduisent ces exigences dans le développement de produits et le marketing, en mettant en avant les matériaux à faibles émissions, la documentation de l'origine et les solutions circulaires telles que la reprise ou la remise en état pour renforcer la crédibilité du marché des meubles résidentiels en Allemagne. La voie réglementaire est claire, car le cadre du règlement sur l'écoconception pour des produits durables (ESPR) impose une conception axée sur la durabilité, la réparabilité et la recyclabilité, avec un passeport numérique de produit prévu pour juillet 2026 qui codifie davantage le partage des données et la traçabilité tout au long de la chaîne de valeur. Les écolabels et les normes d'émissions agissent de concert pour orienter le marché vers une teneur réduite en formaldéhyde et des composés organiques volatils (COV) diminués, créant des attentes cohérentes en matière de qualité de l'air intérieur et de meubles durables dans les foyers allemands. Les entreprises qui documentent leur conformité et investissent dans des intrants plus écologiques sont bien positionnées pour gagner des parts de marché à mesure que ces critères deviennent courants dans la sélection des catégories sur le marché des meubles résidentiels en Allemagne.

Essor de la rénovation résidentielle lié au vieillissement du parc immobilier

Les projets de rénovation continuent de dépasser l'activité de construction neuve et sont visibles dans les indicateurs de vente au détail de 2025, qui montrent une stabilisation de la demande en amélioration de l'habitat après un faible 2024, un environnement qui favorise les mises à niveau de cuisines et de salles de bain, où la fonctionnalité améliore l'utilité quotidienne[3]DIYSUMMIT.ORG https://diysummit.org/german-diy-and-home-improvement-recovery-early-2025/.. La limitation des permis de construire combinée à une modeste amélioration du PIB début 2024 renforce le pivot vers la mise à niveau des logements existants plutôt que l'expansion de l'offre neuve, un schéma qui s'aligne sur le besoin durable d'agencements efficaces dans les appartements allemands. Les systèmes de cuisine bénéficient le plus de ce cycle compte tenu de leur valeur unitaire, de leur rôle dans l'efficacité énergétique et spatiale, et de leur intégration avec les appareils encastrés et le rangement qui soutiennent un mode de vie multifonctionnel. Les fournisseurs proposant des options modulaires, des surfaces durables et des matériaux à faibles émissions vérifiés ont un avantage, car les consommateurs investissent dans des solutions pérennes qui soutiennent la valeur de revente sur des marchés urbains tendus. Ces caractéristiques positionnent le marché des meubles résidentiels en Allemagne pour bénéficier de projets planifiés, à mesure que les ménages améliorent leur cadre de vie tout en répondant aux attentes réglementaires et environnementales qui définissent désormais la qualité.

Essor du télétravail stimulant les ventes de meubles de bureau à domicile

Le travail hybride est devenu structurel dans les grandes métropoles et continue de soutenir une demande soutenue pour les sièges ergonomiques, les bureaux à hauteur réglable et le rangement compact adapté aux petites surfaces communes dans les villes allemandes. Le parc installé issu des premiers achats de la période pandémique arrive à maturité et entre dans des cycles de renouvellement, les acheteurs optant pour des surfaces plus durables, des mécanismes plus silencieux et des composants aux performances d'émissions documentées. Les entreprises proposant des systèmes modulaires, la disponibilité de pièces détachées et des options de réparation peuvent capter des achats répétés auprès de clients qui privilégient des modes de consommation responsables et exigent une preuve de longévité[4]VITRA.COM https://www.vitra.com/en-un/about-vitra/sustainability.. Les outils de planification numérique et les fonctionnalités de visualisation aident à résoudre les contraintes d'espace, et ils raccourcissent les cycles de décision lorsqu'ils sont associés à des services de livraison et de montage haut de gamme qui réduisent les frictions dans les environnements urbains denses. L'effet sur le marché des meubles résidentiels en Allemagne est un plancher de demande continu pour des produits compacts, ergonomiques et à faibles émissions certifiées, compatibles avec les routines de travail hybride.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du bois et des matières premières | -0.4% | National, avec une pression aiguë en Bavière et au Bade-Wurtemberg, où dominent les clusters de production à base de bois | Court terme (≤ 2 ans) |

| Perturbations des chaînes d'approvisionnement mondiales et inflation du fret | -0.3% | Exposition nationale à la volatilité des coûts d'importation, avec un risque plus élevé compte tenu de la part élevée des importations début 2025 | Moyen terme (2 à 4 ans) |

| Pénurie de savoir-faire artisanal dans le segment premium | -0.2% | National, plus sévère dans le cluster de la Westphalie-Est en Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Normes strictes d'émissions de COV et de formaldéhyde augmentant les coûts de conformité | -0.2% | À l'échelle de l'UE, avec l'Allemagne comme adopteur précoce et alignement sur REACH d'ici août 2026 | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Volatilité des coûts du bois et des matières premières

Les prix des intrants en bois suivent des fluctuations cycliques, et les chiffres récents pour le bois, les produits en bois et le liège affichent des hausses en glissement annuel qui compriment les marges là où la répercussion est limitée par la sensibilité aux prix. Le marché des meubles résidentiels en Allemagne ressent cette pression le plus dans les segments à forte intensité de bois qui dépendent de bois durs européens certifiés, la certification étant non négociable pour de nombreux acheteurs, et elle ajoute un coût qui ne peut pas être facilement compensé lorsque l'inflation comprime les budgets discrétionnaires. Les entreprises répondent par l'efficacité des matériaux, l'allègement et la substitution sélective de résines ou de revêtements plus coûteux là où les performances sont maintenues, et elles resserrent les achats pour réduire les déchets et les pertes de manutention dans la chaîne de valeur. La conformité aux normes d'émissions engendre des coûts supplémentaires, notamment avec le resserrement des limites de formaldéhyde conformément à l'annexe XVII du règlement REACH, ce qui alourdit les charges de test et de certification pour les panneaux et les composants rembourrés. À terme, les producteurs qui investissent dans des formulations conformes et le contrôle des procédés peuvent mieux stabiliser leurs coûts, mais le frein à court terme est visible dans les catégories sous contrainte d'approvisionnement sur le marché des meubles résidentiels en Allemagne.

Perturbations des chaînes d'approvisionnement mondiales et inflation du fret

La forte dépendance aux importations début 2025 a accru la sensibilité aux variations des taux de fret et aux décalages de calendrier qui compliquent les stratégies d'inventaire en flux tendu chez les détaillants. Lorsque les coûts des conteneurs et les retards portuaires augmentent, l'inflation des coûts à l'arrivée et l'allongement des délais de livraison pèsent sur les promotions, sollicitent le fonds de roulement et forcent des compromis sur l'étendue ou la profondeur des assortiments. Les détaillants qui investissent dans la logistique du dernier kilomètre, les opérations de dépôt électrifiées et l'automatisation sont mieux positionnés pour amortir la volatilité et maintenir des niveaux de service qui améliorent la conversion dans les catégories à forte réflexion d'achat. Les producteurs nationaux disposant de réseaux de fournisseurs régionaux et d'une traçabilité transparente gagnent en résilience grâce à des flux plus courts et des délais plus prévisibles, un facteur qui renforce leur position sur le marché des meubles résidentiels en Allemagne en période de perturbation mondiale. Ces compensations réduisent, sans les éliminer, le frein à moyen terme sur la croissance lié à la volatilité des coûts d'expédition et aux goulots d'étranglement logistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les meubles de cuisine progressent tandis que le salon reste dominant

Les meubles de salon et de salle à manger détenaient une part de 29,12 % en 2025, tandis que les meubles de cuisine constituent la catégorie de produits à la croissance la plus rapide avec un TCAC de 3,97 % projeté jusqu'en 2031, indiquant un glissement continu vers l'optimisation des agencements lors des rénovations sur le marché des meubles résidentiels en Allemagne. La structure du marché soutient également le leadership de la cuisine, car seule une faible part des quelque 1 000 entreprises du secteur fabrique des systèmes de cuisine, permettant une spécialisation et une tarification premium là où les certifications et la production neutre en carbone constituent des différenciateurs vérifiables. Ces conditions renforcent un rythme de mise à niveau régulier qui maintient la demande de cuisines au-dessus des tendances générales de fréquentation sur le marché des meubles résidentiels en Allemagne.

Les fabricants de cuisines utilisent des signaux de qualité et des investissements dans les procédés pour protéger leurs marges, ce qui est important alors que les coûts des intrants et les délais de conformité se resserrent. Schüller Möbelwerk fabrique environ 170 000 cuisines équipées par an et associe des gammes intermédiaires et premium pour répondre à des besoins d'acheteurs distincts, tandis que des améliorations opérationnelles telles que des compresseurs économes en énergie réduisent la consommation d'électricité pour renforcer la résilience lors des pics de coûts. Les meubles de bureau ont fléchi au premier semestre 2025 avec le ralentissement des aménagements d'entreprise, mais le travail hybride continue de soutenir le segment du bureau à domicile avec des solutions ergonomiques et compactes qui optimisent l'espace limité. La part de marché des meubles résidentiels en Allemagne pour le salon et la salle à manger reste intacte, et la taille du marché des meubles résidentiels en Allemagne pour les meubles de cuisine s'inscrit sur une trajectoire pluriannuelle plus solide en raison de la dynamique de rénovation et de la valeur d'usage durable pour les propriétaires.

Par type de matériau : l'héritage du bois rencontre l'innovation des polymères

Les produits à base de bois représentaient 48,34 % du chiffre d'affaires de la catégorie en 2025, maintenant la tête sur le choix des matériaux, tandis que les produits en plastique et en polymère devraient afficher un TCAC de 3,56 % jusqu'en 2031, les fabricants tirant parti des stratégies de recyclage et d'intrants biosourcés. Le marché des meubles résidentiels en Allemagne conserve un fort héritage du bois soutenu par la sylviculture certifiée, les labels PEFC et FSC servant de marqueurs de confiance de référence pour les consommateurs et les partenaires commerciaux. Les producteurs atténuent la volatilité des intrants grâce à une plus grande efficacité des matériaux et à une conception modulaire, et ils intègrent des régimes de tests d'émissions pour assurer la conformité avec les limites de formaldéhyde en évolution et les seuils de COV. Les critères de l'Ange Bleu complètent ces exigences, et la reconnaissance de l'écolabel sous-tend l'acceptation grand public des matériaux durables dans les produits finis. Ces conditions guident la sélection des matériaux là où la durabilité, la qualité de l'air intérieur et la recyclabilité sont de plus en plus non négociables sur le marché des meubles résidentiels en Allemagne.

Du côté des polymères, les intrants circulaires et les performances durables permettent aux designers de répondre aux objectifs d'émissions et aux cibles de coûts sans compromettre la durée de vie utile. Les mouvements de prix à la production pour le bois et les produits dérivés affichent de récentes hausses en glissement annuel, rappelant aux acheteurs industriels que des stratégies de matériaux diversifiées sont nécessaires pour stabiliser les coûts à l'arrivée. L'alignement des normes dans le cadre du règlement REACH et du cadre ESPR accroît la transparence sur les intrants et la durabilité attendue, fournissant une feuille de route de conformité plus claire pour les équipes d'approvisionnement des entreprises de taille intermédiaire et plus grandes. Les revêtements et les finitions de surface évoluent également vers des solutions certifiées à faibles émissions avec des politiques de pièces détachées qui prolongent la durée de vie des produits, ce qui renforce à la fois la valeur de la marque et la fidélisation des clients dans un secteur fragmenté. Dans ce contexte, la part de marché des meubles résidentiels en Allemagne pour le bois reflète une préférence authentique des consommateurs et un approvisionnement certifié, tandis que la croissance de la taille du marché des meubles résidentiels en Allemagne pour les polymères reflète des avancées pratiques en matière de conception circulaire et d'innovation axée sur la conformité.

Par gamme de prix : l'économique domine mais le premium croît plus vite

Le segment de prix économique représentait 54,83 % des ventes en 2025, soulignant la persistance des achats axés sur la valeur, tandis que le premium devrait croître à un TCAC de 3,84 % jusqu'en 2031, les acheteurs aisés privilégiant la longévité et la provenance sur le marché des meubles résidentiels en Allemagne. La composition reflète une reprise inégale selon les catégories de ménages, les États du Sud affichant un appétit plus fort pour les solutions sur mesure et l'artisanat, où les récits de marque mettent l'accent sur la durabilité et l'approvisionnement vérifié. Les détaillants s'adaptent en calibrant les marques propres et les promotions autour des points de prix d'entrée de gamme tout en préservant les espaces premium qui mettent en valeur la qualité des matériaux et l'héritage du design pour les acheteurs à revenus plus élevés. Les entreprises qui maintiennent des niveaux de service pour la livraison, le montage et le support après-vente améliorent la conversion sans remises importantes, une tactique qui aide à maintenir les marges du marché intermédiaire même lorsque la confiance des consommateurs est inégale. Ces tactiques s'alignent sur la dynamique à deux vitesses du marché des meubles résidentiels en Allemagne et permettent une performance stable de la catégorie malgré des poches de sensibilité aux prix.

La dynamique premium bénéficie de références difficiles à reproduire, telles que les collaborations de design, les programmes de reprise circulaire et la disponibilité à long terme de pièces détachées qui prolongent la durée de vie des produits. La production économe en énergie et les améliorations logistiques apportent un allègement des coûts et soutiennent les objectifs de durabilité des entreprises, de plus en plus visibles pour les clients et les acheteurs contractuels dans les évaluations du cycle de vie complet. Les magasins spécialisés peuvent mettre en scène ces récits avec des démonstrations tactiles, tandis que les places de marché en ligne tirent parti de la visualisation et de l'intégration des services pour réduire les frictions pour les commandes à valeur plus élevée. À mesure que la croissance se normalise, le positionnement par gamme de prix et la durabilité vérifiée seront essentiels pour fidéliser et générer des achats répétés sur le marché des meubles résidentiels en Allemagne. La part de marché des meubles résidentiels en Allemagne pour le segment économique est claire, et l'expansion de la taille du marché des meubles résidentiels en Allemagne portée par le premium continuera de reposer sur l'artisanat et la preuve de durabilité.

Par canal de distribution : les magasins spécialisés en tête tandis que le canal en ligne s'accélère

Les magasins spécialisés en ameublement détenaient une part de 43,63 % en 2025, confirmant la valeur de la consultation et du toucher en magasin, tandis que le canal en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 4,75 % jusqu'en 2031, la réalité augmentée (RA) et la planification 3D devenant courantes sur le marché des meubles résidentiels en Allemagne. La composition des canaux reflète un besoin durable de vente axée sur l'expérience dans des catégories complexes comme la cuisine et le rembourré, équilibré par des outils numériques qui raccourcissent le parcours de l'inspiration à l'achat. Les détaillants avec une intégration omnicanale, incluant des services de livraison et de montage, continuent de gagner du terrain en simplifiant l'exécution du dernier kilomètre pour les articles encombrants. Les chaînes d'amélioration de l'habitat montrent des signes de reprise début 2025 qui soutiennent les catégories de meubles à faire soi-même et d'auto-assemblage à mesure que l'activité de rénovation se stabilise après le creux de 2024. Ces approches mixtes gagnent des parts dans un marché fragmenté en rejoignant les acheteurs là où ils souhaitent naviguer et effectuer leurs transactions sur le marché des meubles résidentiels en Allemagne.

Les configurateurs numériques et les outils de visualisation ajoutent de l'élan à la croissance en ligne en réduisant l'incertitude sur l'ajustement et la finition, et ils permettent une personnalisation gérable sans la complexité des projets entièrement sur mesure. Les grands détaillants complètent cela avec des expériences en showroom qui permettent aux clients de tester le confort et les matériaux avant de finaliser en ligne ou via une application, combinant le meilleur des deux environnements. Les investissements logistiques dans l'automatisation, la densité de stockage et l'électrification des itinéraires améliorent la fiabilité et la durabilité, ce qui renforce la satisfaction des clients et réduit les retours pour les commandes à valeur plus élevée. À terme, l'équilibre favorisera un mode omnicanal par défaut, avec une vente portée par les spécialistes soutenue par une planification et une exécution en ligne adaptées au comportement d'achat moderne sur le marché des meubles résidentiels en Allemagne. L'avantage de part de marché des meubles résidentiels en Allemagne pour les magasins spécialisés est intact, et l'avantage de croissance de la taille du marché des meubles résidentiels en Allemagne pour le canal en ligne restera lié à des services de planification et de dernier kilomètre fluides.

Analyse géographique

L'Allemagne du Sud représentait 38,21 % de la valeur du marché en 2025 et devrait continuer à progresser, s'appuyant sur des bases aisées autour de Munich et Stuttgart, ainsi qu'un réseau dense de fournisseurs permettant une exécution fiable sur le marché des meubles résidentiels en Allemagne. L'accent mis par la région sur la fabrication et le design de haute qualité l'aide à maintenir son pouvoir de fixation des prix même lorsque la demande globale est inégale, les mises à niveau de cuisines et de salles de bain restant des projets d'ancrage attractifs dans les cycles de rénovation. Les leaders de catégorie mettent l'accent sur l'approvisionnement vérifié et les designs longue durée soutenus par des engagements de réparation et de pièces détachées, qui s'alignent sur les attentes à l'échelle de l'UE en matière de traçabilité et de durabilité. Les flux touristiques et les dépenses des entreprises autour des foires commerciales soutiennent également le trafic de vente au détail premium et les opportunités contractuelles dans la région, renforçant son poids au sein du marché des meubles résidentiels en Allemagne. Ces attributs maintiennent le leadership de l'Allemagne du Sud et contribuent à des carnets de commandes plus stables parmi les entreprises de taille intermédiaire et axées sur le premium.

L'Allemagne de l'Est devrait croître à un TCAC de 5,2 % jusqu'en 2031, le taux le plus rapide parmi les régions, la hausse du revenu disponible et les programmes de réhabilitation soutenus par l'UE stimulant les rénovations résidentielles et libérant la demande de remplacement dans un parc immobilier précédemment sous-investi. L'expansion du commerce de détail vers les villes secondaires témoigne de la confiance dans la convergence de la demande, soutenue par l'amélioration des liaisons logistiques avec les fournisseurs polonais et les plateformes de distribution. La sensibilité aux prix de la région tend à s'orienter vers les gammes économiques et intermédiaires, mais une croissance supérieure à la moyenne suggère une normalisation pluriannuelle qui bénéficie aux assortiments axés sur la valeur avec des références de durabilité crédibles. Les chaînes d'approvisionnement qui intègrent des itinéraires transfrontaliers avec des points de consolidation automatisés peuvent desservir la région efficacement tout en maintenant des normes de livraison pour les marchandises volumineuses. Ces schémas renforcent l'argument en faveur d'une couverture omnicanale et de services localisés dans une région aux meilleures perspectives de croissance au sein du marché des meubles résidentiels en Allemagne.

L'Allemagne de l'Ouest et du Nord affiche des conditions mixtes façonnées par des empreintes de vente au détail matures et des centres urbains denses qui favorisent les designs économes en espace et les outils de planification numérique. Le cluster de meubles de Rhénanie-du-Nord-Westphalie bénéficie d'investissements dans la formation professionnelle tels que l'Usine de formation de l'industrie du meuble à Löhne, qui élargit le vivier de main-d'œuvre qualifiée dont dépendent les producteurs premium. L'Allemagne du Nord tire parti de l'infrastructure de commerce électronique ancrée par le Groupe Otto, notamment l'expansion du siège social, les pilotes de robotique dans les centres logistiques et les initiatives d'électrification des dépôts qui améliorent la fiabilité et réduisent les émissions. Berlin et Hambourg restent des centres de services de design et de planification qui spécifient les meubles résidentiels et contractuels, et elles amplifient la découverte en ligne lorsqu'elles sont associées à une exécution de haute qualité au dernier kilomètre. Collectivement, ces dynamiques soutiennent des contributions régulières de l'Allemagne de l'Ouest et du Nord au marché des meubles résidentiels en Allemagne, tandis que les régions du Sud et de l'Est donnent le rythme en termes de part et de croissance.

Paysage concurrentiel

L'intensité concurrentielle reste élevée, avec une large base de producteurs et de détaillants en concurrence sur les niveaux de prix et les canaux sur le marché des meubles résidentiels en Allemagne. L'emploi sectoriel parmi les grandes entreprises reste important malgré un 2024 difficile, et la fragmentation est la plus visible sur le marché intermédiaire, où de nombreuses entreprises opèrent à une échelle limitée. Les avantages d'échelle en logistique, en approvisionnement et en exécution omnicanale remodèlent le commerce de détail après une année de mouvements de consolidation qui ont regroupé de plus grands réseaux de showrooms sous des opérations unifiées. Ces atouts aident les chaînes nationales à développer des services tels que la visualisation 3D, la planification résidentielle par réalité augmentée et la livraison et le montage coordonnés, qui sont désormais intégrés au parcours client pour les catégories à valeur plus élevée. Il en résulte un environnement opérationnel plus exigeant où la confiance dans la marque et la qualité d'exécution sont les facteurs de différenciation sur le marché des meubles résidentiels en Allemagne.

Les fabricants premium s'appuient sur des collaborations de design, des programmes circulaires et la disponibilité de pièces pour renforcer la longévité et la conservation de la valeur pour les clients dans les usages résidentiels et contractuels. Les leaders de la cuisine maintiennent des stratégies à double marque pour s'adresser aux acheteurs intermédiaires et premium tout en investissant dans l'efficacité énergétique et la logistique qui réduisent les coûts opérationnels et les profils d'émissions. Les places de marché de vente au détail élargissent l'offre tout en améliorant les services de montage et de connexion qui suppriment les frictions dans des catégories qui nécessitaient traditionnellement des visites en magasin. Le marché des meubles résidentiels en Allemagne récompense les acteurs qui associent des pratiques de durabilité transparentes à la commodité et à un service fiable, et cet alignement est désormais une attente de référence pour conserver des parts dans les catégories principales.

Les mouvements stratégiques en 2024 et 2025 se sont concentrés sur l'optimisation de l'empreinte, les fonctionnalités de planification numérique et la modernisation logistique. Parmi les exemples, on peut citer la consolidation des réseaux de showrooms dans les chaînes grand format, le déploiement de l'automatisation logistique pour accélérer la préparation des commandes et réduire les contraintes de manutention, et les investissements dans la capacité de recharge pour véhicules électriques qui améliorent l'efficacité des itinéraires et réduisent les émissions opérationnelles. Les marques ont également investi dans la formation et le développement des compétences pour faire face aux pénuries de main-d'œuvre en menuiserie de précision et en rembourrage, renforçant le transfert du savoir-faire artisanal à la prochaine génération. Ces étapes contribuent à stabiliser les opérations tout en différenciant l'expérience client, ce qui est essentiel pour une performance durable sur le marché des meubles résidentiels en Allemagne.

Leaders du secteur des meubles résidentiels en Allemagne

IKEA Germany

XXX Lutz

��ö�ڴڲԱ��

Roller

Poco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Ingka Group (le plus grand franchisé d'IKEA) a acquis Locus, une société de logiciels logistiques alimentée par l'IA, pour améliorer les opérations de livraison à domicile, notamment en Allemagne.

- Janvier 2025 : Le géant autrichien de l'ameublement XXXLutz a annoncé l'acquisition du Groupe Porta, un détaillant familial avec environ 140 magasins en Allemagne, en République tchèque et en Slovaquie, incluant des enseignes telles que Porta, Möbel BOSS, ASKO et Möbel Letz. L'opération, en attente d'approbation antitrust, renforce la position de XXXLutz sur le marché allemand.

- Novembre 2024 : L'Usine de formation de l'industrie du meuble a ouvert à Löhne avec une capacité de 450 participants par an pour répondre aux besoins en main-d'œuvre qualifiée dans le cluster de meubles de Westphalie-Est.

- Octobre 2024 : Hermes Fulfilment a ouvert un centre logistique de 268 000 mètres carrés à Iłowa, en Pologne, renforçant la capacité transfrontalière pour les expéditions d'articles volumineux vers l'Allemagne.

Périmètre du rapport sur le marché des meubles résidentiels en Allemagne

Le marché des meubles résidentiels en Allemagne englobe la fabrication, la vente au détail et la vente en ligne de produits de mobilier résidentiel. Une analyse de fond complète du marché des meubles résidentiels en Allemagne, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le rapport sur les meubles résidentiels en Allemagne est segmenté par produit (salon & salle à manger, chambre à coucher, cuisine, bureau à domicile, salle de bain, extérieur, autre), matériau (bois, métal, plastique & polymère, autres), gamme de prix (économique, milieu de gamme, premium), canal de distribution (grandes surfaces de bricolage, magasins spécialisés, en ligne, autres) et géographie (Allemagne du Nord, du Sud, de l'Ouest, de l'Est).

| Meubles de salon et de salle à manger |

| Meubles de chambre à coucher |

| Meubles de cuisine |

| Meubles de bureau à domicile |

| Meubles de salle de bain |

| Meubles d'extérieur |

| Autres meubles |

| Bois |

| ��é�ٲ��� |

| Plastique et polymère |

| Autres |

| É���DzԴdz�����ܱ� |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement |

| En ligne |

| Autres canaux de distribution |

| Allemagne du Nord |

| Allemagne du Sud |

| Allemagne de l'Ouest |

| Allemagne de l'Est |

| Par produit | Meubles de salon et de salle à manger |

| Meubles de chambre à coucher | |

| Meubles de cuisine | |

| Meubles de bureau à domicile | |

| Meubles de salle de bain | |

| Meubles d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| ��é�ٲ��� | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | É���DzԴdz�����ܱ� |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Allemagne du Nord |

| Allemagne du Sud | |

| Allemagne de l'Ouest | |

| Allemagne de l'Est |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des meubles résidentiels en Allemagne et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché des meubles résidentiels en Allemagne est de 20,82 milliards USD en 2026 et devrait atteindre 24,16 milliards USD d'ici 2031 à un TCAC de 3,02 %, soutenu par l'activité de rénovation, les besoins liés au travail hybride et les achats axés sur la durabilité.

Quelles catégories de produits sont en tête en termes de part et de croissance en Allemagne ?

Les meubles de salon et de salle à manger sont en tête avec une part de 29,12 % en 2025, tandis que les meubles de cuisine constituent la catégorie à la croissance la plus rapide à un TCAC de 3,97 % jusqu'en 2031 en raison des cycles de rénovation et des priorités d'optimisation de l'espace.

Quel canal de distribution performe le mieux et à quelle vitesse le canal en ligne progresse-t-il ?

Les magasins spécialisés en ameublement sont en tête avec une part de 43,63 %, la consultation en magasin restant décisive, tandis que le canal en ligne est le canal à la croissance la plus rapide avec un TCAC projeté de 4,75 % jusqu'en 2031, la réalité augmentée et les configurateurs 3D améliorant la conversion.

Quelles régions contribuent le plus à la demande et où la croissance est-elle la plus forte ?

L'Allemagne du Sud détient la plus grande part à 38,21 % en 2025 et maintient une croissance régulière, tandis que l'Allemagne de l'Est affiche la trajectoire la plus rapide avec un TCAC projeté de 5,2 % à mesure que les revenus disponibles et les programmes de réhabilitation stimulent la demande.

Dernière mise à jour de la page le: