Taille et part de marché des processeurs pour centres de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

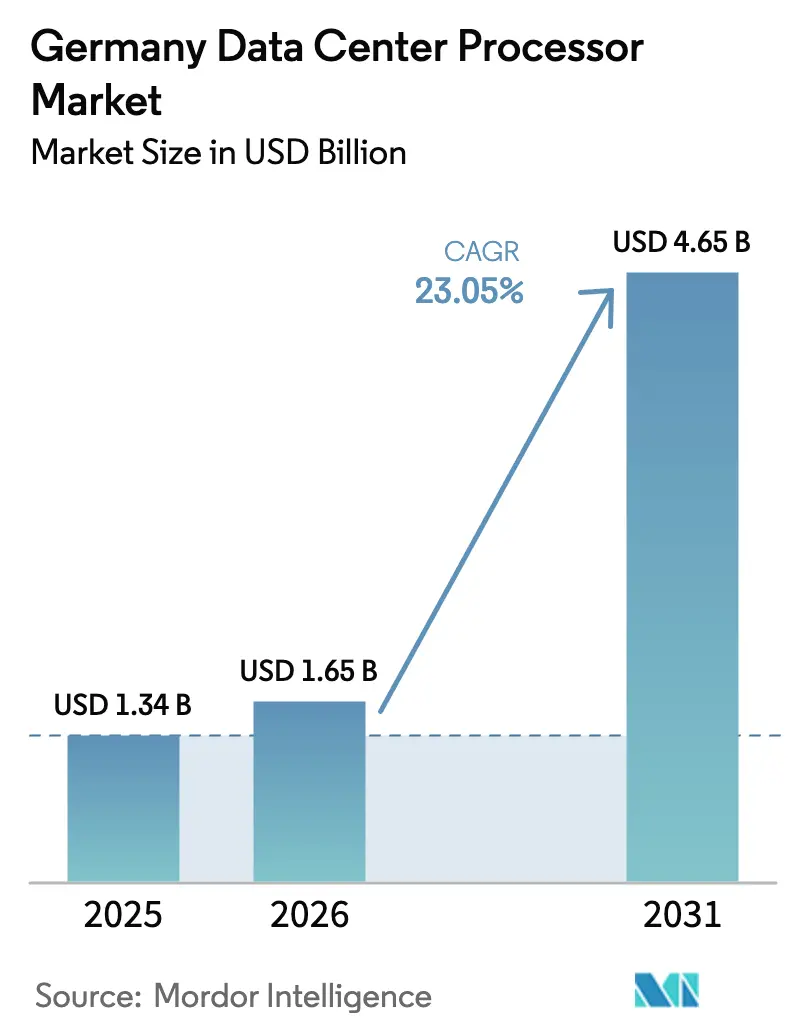

| Taille du marché de l'année de base (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 4.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données en Allemagne par ����������

La taille du marché des processeurs pour centres de données en Allemagne devrait passer de 1,34 milliard USD en 2025 à 1,65 milliard USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031, à un TCAC de 23,05 % sur la période 2026-2031. Le déploiement rapide du cloud, les mandats de souveraineté numérique et la montée en puissance des charges de travail d'IA dans les secteurs automobile et manufacturier maintiennent une demande en expansion à un rythme inégalé ailleurs en Europe continentale. Les opérateurs hyperscale considèrent l'Allemagne comme la porte d'entrée vers la souveraineté numérique européenne, et déploient donc des nœuds CPU-GPU-FPGA hétérogènes qui satisfont à la fois aux exigences de GAIA-X et du RGPD. La disponibilité des énergies renouvelables maintient l'efficacité d'utilisation de l'énergie (PUE) des installations à un niveau bas, ce qui favorise le déploiement de baies denses remplies de processeurs haute performance. Parallèlement, les projets de fabrication nationale d'Intel et du consortium TSMC-Bosch-Infineon-NXP promettent de raccourcir les chaînes d'approvisionnement et de réduire les risques d'importation. Les fluctuations des prix de l'électricité et le manque de talents en ingénierie restent des contraintes à court terme, mais les règles obligatoires de réutilisation de la chaleur résiduelle stimulent l'innovation en matière de refroidissement et de conception de puces écoénergétiques.

Principaux enseignements du rapport

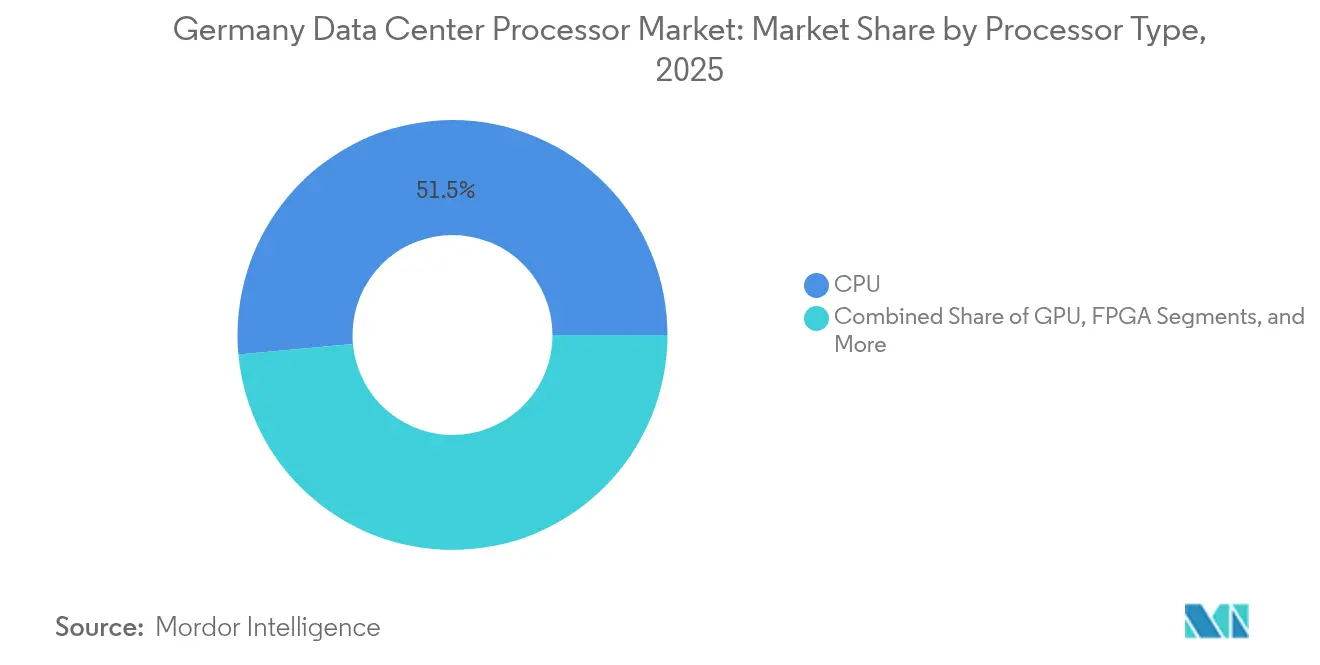

- Par type de processeur, les CPU ont dominé avec 51,45 % de la part de marché des processeurs pour centres de données en Allemagne en 2025, tandis que les accélérateurs d'IA progressent à un TCAC de 25,61 % jusqu'en 2031.

- Par application, la formation et l'inférence en IA/ML ont représenté 32,60 % des revenus en 2025 ; l'analytique avancée des données devrait progresser à un TCAC de 24,4 % jusqu'en 2031.

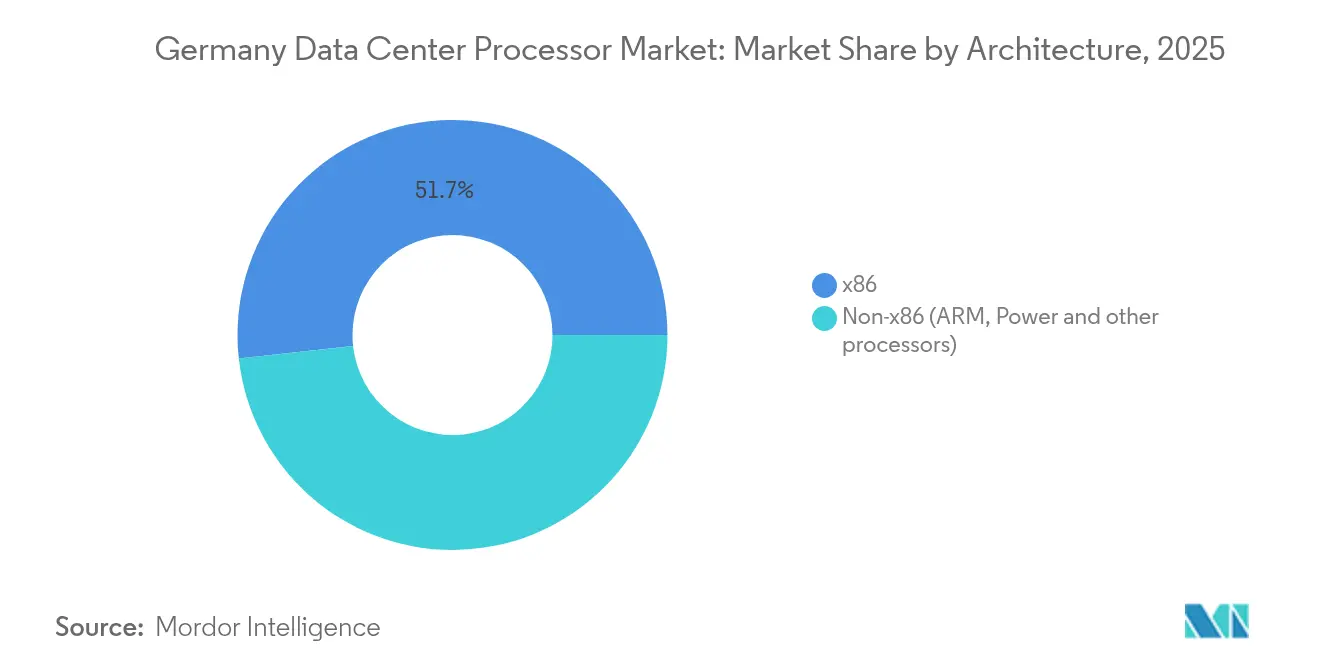

- Par architecture, le x86 a maintenu une part de 51,75 % en 2025, tandis que les solutions non-x86, portées par les architectures ARM, progressent à un TCAC de 24,05 %.

- Par type de centre de données, les fournisseurs de services cloud ont représenté 48,70 % de la taille du marché des processeurs pour centres de données en Allemagne en 2025 et devraient afficher un TCAC de 26,2 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volonté de l'Allemagne en matière de transformation numérique stimule les déploiements hyperscale | +3.8% | National, avec concentration dans la région Francfort/Rhin-Main | Moyen terme (2-4 ans) |

| Adoption accélérée de l'IA/ML dans l'automobile et l'Industrie 4.0 | +4.2% | National, avec accent sur la Bavière, le Bade-Wurtemberg, la Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Demande de souveraineté des données liée au RGPD de l'UE pour le calcul domestique | +2.9% | National, avec des effets de débordement sur le marché européen plus large | Long terme (≥ 4 ans) |

| Abondance d'énergie renouvelable permettant des installations durables | +1.7% | National, avec des avantages dans les régions du nord | Moyen terme (2-4 ans) |

| Émergence de nœuds hybrides prêts pour le quantique stimulant les installations CPU-GPU-FPGA hétérogènes | +2.1% | National, avec focus sur les centres de recherche de Munich, Jülich, Dresde | Long terme (≥ 4 ans) |

| La conformité à GAIA-X favorisant les processeurs d'origine européenne/non-x86 | +1.9% | National, avec des implications européennes plus larges | Moyen terme (2-4 ans) |

| Source: ���������� | |||

La volonté de l'Allemagne en matière de transformation numérique stimule les déploiements hyperscale

Le marché des processeurs pour centres de données en Allemagne bénéficie d'un fort élan grâce à l'augmentation du financement fédéral de l'IA et à des projets privés emblématiques tels que l'expansion de 3,2 milliards EUR de Microsoft pour l'infrastructure d'IA locale.[1]Microsoft Corporation, "Microsoft investit 3,2 milliards d'euros pour développer l'infrastructure d'IA en Allemagne", microsoft.com Les grands clusters cloud concentrés autour de Francfort atteignent des densités de baies qui dépassent les normes traditionnelles des entreprises, ce qui conduit les opérateurs à privilégier les serveurs basés sur AMD EPYC qui condensent trois baies de nœuds hérités en une seule. L'investissement régional de 1,4 milliard EUR de Vantage Data Centers confirme davantage le statut hyperscale de l'Allemagne vantage-dc.com. Ces installations exigent des nombres de cœurs et des bandes passantes mémoire toujours plus élevés, renforçant la transition vers des architectures hétérogènes optimisées pour la formation en IA. L'attraction exercée par les acteurs hyperscale maintient donc les volumes de processeurs sur une trajectoire ascendante, même à mesure que l'efficacité unitaire s'améliore.

Adoption accélérée de l'IA/ML dans l'automobile et l'Industrie 4.0

Le secteur automobile déploie des modèles de maintenance prédictive et de jumeaux numériques qui nécessitent une inférence continue sur les sites d'usine. Le déploiement de BMW prévient des centaines de minutes d'arrêt par an et soutient une consommation régulière d'accélérateurs d'IA.[2] Le cloud industriel de Volkswagen relie 124 usines et 1 500 fournisseurs, augmentant la demande de processeurs au-delà de la phase de conception jusqu'à l'analytique quotidienne. Le cloud d'IA industrielle de NVIDIA avec 10 000 GPU situé en Allemagne souligne l'ampleur du calcul désormais dédié à l'optimisation de la fabrication nvidia.com.[2]NVIDIA Corporation, "NVIDIA et Deutsche Telekom dévoilent un cloud d'IA industrielle avec 10 000 GPU", nvidia.com À mesure que les responsables d'usine adoptent des passerelles d'IA en périphérie pour des contrôles qualité en temps réel, les expéditions de processeurs spécialisés continuent d'augmenter plus rapidement que celles des CPU à usage général. Les conceptions écoénergétiques aident également les usines à atteindre leurs objectifs de durabilité, créant un critère d'achat supplémentaire.

Demande de souveraineté des données liée au RGPD de l'UE pour le calcul domestique

Des règles strictes de protection des données conduisent les entreprises à localiser les charges de travail sensibles, favorisant les processeurs dotés de fonctionnalités de calcul confidentiel et de chaînes d'approvisionnement européennes. L'accord de suite de productivité souveraine du Groupe Schwarz avec Google illustre comment les choix matériels s'alignent sur les exigences de chiffrement et le stockage des données résidant dans l'UE. La puce Rhea ARM de SiPearl alimentera le supercalculateur exascale JUPITER à Jülich et est optimisée pour les déploiements souverains.[3]SiPearl, "Le processeur Rhea sélectionné pour le supercalculateur exascale JUPITER", sipearl.com La participation de plus de 300 organisations à GAIA-X renforce la préférence du marché pour les processeurs développés ou du moins fabriqués en Europe. En conséquence, les options non-x86 gagnent en crédibilité dans les missions haute performance autrefois dominées par les fournisseurs américains.

Abondance d'énergie renouvelable permettant des installations durables

L'Allemagne figure parmi les premiers producteurs européens d'énergie éolienne et solaire, permettant aux grands centres de données d'atteindre des objectifs PUE ambitieux. Les sites locaux de Google fonctionnent déjà à l'électricité renouvelable, atteignant une déviation significative des déchets et permettant des clusters GPU à plus haute densité. Le partenariat d'EcoDataCenter avec CoreWeave pour déployer des NVIDIA DGX SuperPods à un PUE de 1,22 montre comment l'énergie verte soutient les accélérateurs à très haute TDP. De nouvelles réglementations exigent 10 % de réutilisation de chaleur d'ici 2026 et 20 % d'ici 2028, de sorte que les opérateurs préfèrent les processeurs dotés de fonctions granulaires de gestion de l'énergie qui facilitent l'intégration avec les systèmes de refroidissement liquide. Les fournisseurs démontrant des économies d'énergie réelles obtiennent donc un avantage lors des achats.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de l'électricité | -2.4% | National, avec un impact particulier sur les régions à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Perturbations mondiales de la chaîne d'approvisionnement en semi-conducteurs | -1.8% | National, avec des dépendances vis-à-vis de la fabrication asiatique | Moyen terme (2-4 ans) |

| La réutilisation obligatoire de la chaleur résiduelle limite la conception des processeurs à haute TDP | -1.2% | National, avec une application plus stricte dans les zones urbaines | Moyen terme (2-4 ans) |

| Pénurie de talents en conception avancée de puces en Allemagne | -1.6% | National, avec concentration dans les pôles technologiques | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse des coûts de l'électricité

Les prix de l'électricité industrielle ont doublé entre 2021 et 2023, incitant certains producteurs de silicium à mettre en veille leurs capacités. Les opérateurs de centres de données réagissent en sélectionnant des CPU et des GPU offrant de meilleures performances par watt et en co-localisant les charges de travail dans les régions du nord riches en énergie éolienne. Les puces ARM gagnent du terrain car elles réduisent les factures d'électricité sans sacrifier le débit. Le déploiement de GPU à très haute TDP est désormais concentré dans des sites qui sécurisent des contrats d'énergie renouvelable à long terme ou intègrent une production sur site, ce qui maintient l'expansion globale sous contrôle jusqu'à la stabilisation des prix de l'énergie.

Pénurie de talents en conception avancée de puces en Allemagne

Environ 62 000 postes vacants de spécialistes dans les disciplines des semi-conducteurs freinent le rythme auquel les fournisseurs peuvent localiser la conception pour les cas d'usage spécifiques à l'Allemagne. Les grandes usines en construction à Magdebourg et Dresde absorberont des milliers d'ingénieurs, réduisant la disponibilité pour les petites entreprises. Les entreprises s'appuient donc davantage sur des partenariats internationaux, ce qui pourrait ralentir la personnalisation des processeurs pour les charges de travail émergentes quantiques et en périphérie. Les programmes gouvernementaux qui rationalisent l'immigration qualifiée et renforcent l'éducation aux STIM pourraient combler l'écart après 2027, mais les défis de recrutement à court terme restent un frein à la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs spécialisés dépassent les CPU traditionnels

Les CPU représentent encore 51,45 % de la part de marché des processeurs pour centres de données en Allemagne en 2025, ancrés par une demande constante de calcul à usage général. Pourtant, les accélérateurs d'IA progressent à un TCAC de 25,61 % car les usines, les instituts de recherche et les fournisseurs cloud déploient des GPU et des ASIC conçus spécifiquement pour la formation et l'inférence. Leur prolifération porte la taille du marché des processeurs pour centres de données en Allemagne pour les dispositifs de classe accélérateur à de nouveaux sommets, correspondant à l'élan national vers les véhicules définis par logiciel et les opérations d'usines intelligentes. Les variantes Intel Xeon 6 à cœurs E aident les hyperscalers à condenser trois baies en une, tandis que les accélérateurs AMD MI350 quadruplent le calcul d'IA, illustrant des progrès parallèles dans les deux camps. Les FPGA conservent une niche stratégique dans les nœuds quantiques hybrides où la flexibilité algorithmique est importante. Les cartes RISC-V émergentes telles que Tenstorrent Blackhole™ ajoutent une diversité architecturale, suggérant que l'histoire de croissance du segment se poursuivra au-delà de 2030.

L'investissement continu de Deutsche Telekom et de Microsoft dans les clusters cloud d'IA soutient les volumes pour les GPU, confirmant que la demande d'accélérateurs n'est pas un pic passager mais un pivot structurel. Les nouvelles réglementations sur la réutilisation de la chaleur résiduelle renforcent l'intérêt pour les accélérateurs à efficacité énergétique supérieure car chaque watt économisé facilite la conformité. Il en résulte un marché où les CPU à usage général évoluent vers l'optimisation de la densité de puissance, tandis que les puces spécialisées poursuivent le débit brut d'IA, élargissant ensemble le marché global des processeurs pour centres de données en Allemagne.

Par application : l'analytique progresse à la suite de la première vague de formation en IA/ML

La formation et l'inférence en IA/ML dominent avec une contribution aux revenus de 32,60 % en 2025, car les organisations se sont précipitées pour construire des grands modèles de langage et des systèmes prédictifs. Désormais, l'analytique avancée des données dépasse en termes de rythme de croissance avec un TCAC de 24,4 %, reflétant un passage vers le déploiement en production où l'interrogation continue des données entraîne les cycles de processeur. Cette phase maintient la taille du marché des processeurs pour centres de données en Allemagne liée à des charges de travail persistantes plutôt que par lots. Les équipementiers automobiles traitent la télémétrie pour optimiser les lignes d'assemblage et les services clients, de sorte que l'utilisation des processeurs passe de la formation épisodique de modèles à l'analytique en continu. Le calcul haute performance pour les modèles climatiques et la science des matériaux reste stable, tandis que les charges de travail de sécurité augmentent à mesure que le RGPD pousse à l'adoption du calcul confidentiel.

Les tâches hybrides quantiques-classiques entrent dans le paysage grâce à des installations telles qu'IBM Quantum System One, créant une nouvelle demande pour des processeurs qui s'intègrent étroitement avec les contrôleurs de qubits. La virtualisation des fonctions réseau gagne également des parts à mesure que les déploiements 5G nécessitent des puces prêtes pour la périphérie qui gèrent le traitement des paquets. Ces forces élargissent ensemble la base d'utilisateurs et sécurisent des budgets de renouvellement de processeurs pluriannuels dans tous les secteurs verticaux.

Par architecture : les conceptions ARM européennes érodent la domination du x86

Les processeurs x86 détiennent 51,75 % de part, mais leur poids diminue à mesure que les solutions non-x86 progressent à un TCAC de 24,05 %. Des projets soutenus par l'Europe comme la puce Rhea de SiPearl injectent des capitaux dans les dispositifs HPC basés sur ARM, offrant au marché des processeurs pour centres de données en Allemagne une alternative souveraine qui satisfait aux objectifs de GAIA-X. La prochaine puce MONAKA 2 nm de Fujitsu promet de solides performances dans des enveloppes de puissance réduites, renforçant la montée en puissance d'ARM. Intel et AMD répliquent avec des modèles à cœurs denses et de vastes caches L3, maintenant la pertinence du x86 pour les charges de travail héritées et de nombreuses infrastructures d'entreprise. Pendant ce temps, RISC-V ouvre une voie open source qui attire les laboratoires de recherche en quête de personnalisation maximale et de flexibilité de licence.

La forte présence d'ARM en périphérie accélère davantage ses gains de parts car les budgets de puissance dans les sites distribués sont moins indulgents. Les usines européennes qui entreront en ligne après 2027 devraient stimuler l'approvisionnement régional en puces non-x86 de 3 nm et en dessous, donnant aux utilisateurs une raison supplémentaire d'élargir leurs portefeuilles architecturaux. La concurrence maintient l'innovation dynamique et profite aux acheteurs grâce à des gains de performance par watt plus rapides.

Par type de centre de données : les fournisseurs cloud dominent les dépenses et la croissance

Les fournisseurs de services cloud contrôlent 48,70 % de la taille du marché des processeurs pour centres de données en Allemagne en 2025 et affichent un TCAC de 26,2 % jusqu'en 2031 car les expansions hyperscale et les services cloud souverains se recoupent. Le cloud d'IA industrielle de Deutsche Telekom avec 10 000 GPU démontre comment les fournisseurs de services sont les plus grands acheteurs individuels de processeurs avancés. Les opérateurs d'entreprise continuent de renouveler leurs parcs mais poursuivent généralement des stratégies hybrides qui transfèrent les charges de travail variables vers le cloud. Les entreprises de colocation captent une nouvelle demande des entreprises de taille intermédiaire qui ont besoin de proximité avec les régions hyperscale tout en souhaitant conserver certaines données sur le sol allemand. La conformité à GAIA-X oriente ces clients vers des installations pouvant garantir la résidence des données, ce qui influence à son tour les normes d'achat de processeurs autour des fonctionnalités de sécurité.

Les sites en périphérie apparaissent comme une catégorie transversale car les opérateurs de télécommunications et les acteurs industriels déploient des micro-centres de données à proximité des points d'extrémité. Ces nœuds distribués nécessitent des puces optimisées pour une puissance limitée et parfois des environnements difficiles. Les fournisseurs qui allient des performances de niveau cloud à des caractéristiques thermiques adaptées à la périphérie trouvent un terrain fertile, indiquant que tous les types de centres de données participent à l'expansion à long terme du marché des processeurs pour centres de données en Allemagne.

Analyse géographique

Le corridor Francfort/Rhin-Main reste l'épicentre du calcul allemand avec le plus grand cluster de campus hyperscale et la bourse Internet la plus fréquentée d'Europe. La demande de processeurs y dépasse celle de toute autre métropole européenne, et la capacité devrait dépasser 4 800 MW d'ici 2030, soutenant un large pipeline pour les CPU multicœurs et les accélérateurs d'IA. Au sud, la Bavière et le Bade-Wurtemberg exploitent l'IA automobile et industrielle, poussant les fournisseurs à positionner des équipes de support technique près de Munich et Stuttgart. Les États du nord tirent parti de leur abondante production éolienne pour accueillir des fermes GPU à forte consommation d'énergie, offrant un avantage économique lorsque les prix de l'électricité augmentent ailleurs.

L'Allemagne de l'Est devient rapidement un bastion de la fabrication. Les usines d'Intel à Magdebourg pour 30 milliards EUR et la Société européenne de fabrication de semi-conducteurs à Dresde donnent à la nation un approvisionnement domestique à grande échelle en nœuds avancés intel.com. Ces usines réduisent les risques d'expédition depuis l'Asie, raccourcissent les délais et pourraient encourager davantage de conception locale de processeurs. Dresde accueille déjà l'usine Smart Power d'Infineon, ancrant davantage la région. Les avancées en informatique quantique se concentrent autour de Jülich et Munich, créant des pics de demande pour des puces spécialisées qui s'intègrent avec le matériel de contrôle cryogénique. La saturation du réseau électrique à Francfort pousse les nouvelles constructions vers des villes secondaires telles que Nauen et Leipzig, répartissant l'adoption des processeurs de manière plus uniforme à travers le pays.

Les mandats d'énergie renouvelable diffèrent selon les régions, de sorte que les opérateurs de centres de données dans les zones côtières lient leurs achats d'énergie à l'éolien offshore, tandis que ceux de l'intérieur dépendent d'arrangements solaires avec stockage. Les installations proches des réseaux de chauffage urbain réutilisent la chaleur résiduelle pour satisfaire aux nouvelles réglementations, influençant les choix de refroidissement des processeurs. Le plan de développement équilibré du gouvernement encourage les nœuds de calcul en périphérie dans les zones rurales, élargissant la demande géographique. Dans l'ensemble, la diversité régionale contribue à stabiliser les volumes d'expédition pour le marché des processeurs pour centres de données en Allemagne, même lorsqu'une zone fait face à des contraintes de réseau ou à des retards de construction.

Paysage concurrentiel

La concentration du marché reste modérée alors que les poids lourds mondiaux rencontrent des acteurs européens motivés. Intel assure la plus large empreinte grâce à son écosystème x86 mature et à sa future fabrication à Magdebourg, garantissant des liens étroits avec les acheteurs cloud et d'entreprise intel.com. AMD tire parti des avantages de performance d'EPYC et des accélérateurs MI350 pour remporter des contrats avec les hyperscalers et les centres HPC. NVIDIA domine la formation en IA grâce à sa pile CUDA et au cloud industriel nouvellement lancé en partenariat avec Deutsche Telekom.

SiPearl mène le mouvement de souveraineté avec des puces Rhea basées sur ARM et un financement de Série A de 90 millions EUR, obtenant un statut privilégié dans les projets GAIA-X. IQM Quantum Computers ouvre le premier centre de données quantique dédié d'Allemagne, se positionnant au carrefour des charges de travail hybrides. Infineon, Bosch, NXP et TSMC convergent à Dresde pour fabriquer des nœuds avancés localement, garantissant qu'au moins une partie de l'approvisionnement futur provient de l'intérieur des frontières nationales. Les dépôts de propriété intellectuelle se concentrent autour du calcul confidentiel et de l'intégration de refroidissement liquide écoénergétique, signalant où les prochaines percées concurrentielles pourraient se produire. Dans l'ensemble, le pouvoir des acheteurs reste élevé car plusieurs fournisseurs crédibles se disputent des parts, tandis que l'accent réglementaire sur la souveraineté maintient les portes du marché ouvertes aux innovateurs régionaux.

Leaders du secteur des processeurs pour centres de données en Allemagne

Intel Corporation

Advanced Micro Devices Inc.

Arm Limited

NVIDIA Corporation

Marvell Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NVIDIA a ouvert le premier cloud d'IA industrielle au monde en Allemagne avec 10 000 GPU DGX B200 pour moderniser la fabrication européenne undefined

- Juin 2025 : AMD a lancé les accélérateurs Instinct MI350 offrant 4 fois le calcul d'IA et a annoncé des processeurs EPYC de 5e génération pour une infrastructure d'IA à l'échelle du rack

- Mai 2025 : AMD a conclu une collaboration de 10 milliards USD avec HUMAIN pour déployer 500 MW de capacité de calcul d'IA d'ici 2026

- Mai 2025 : Infineon a obtenu 1 milliard EUR de financement gouvernemental pour son usine Smart Power de 5 milliards EUR à Dresde, dont la production est prévue pour 2026

- Mars 2025 : IQM Quantum Computers a inauguré un centre de données quantique pour accélérer les applications industrielles

- Février 2025 : Microsoft s'est engagé à investir 3,2 milliards EUR pour doubler l'infrastructure d'IA et améliorer les compétences des travailleurs en Allemagne.

Périmètre du rapport sur le marché des processeurs pour centres de données en Allemagne

- Les centres de données hébergent et gèrent des applications et des données critiques, en utilisant des réseaux de calcul et de stockage pour une livraison efficace. Les processeurs — GPU, CPU et TPU — sont au cœur de leur fonctionnement. Les GPU gèrent le multitâche, excellant dans le rendu graphique et les tâches d'IA. Les CPU, avec leur architecture multicœur, prennent en charge le traitement parallèle. Les TPU, conçus pour l'apprentissage automatique, se distinguent des GPU, qui ont évolué du graphisme vers les applications d'IA.

- Le marché des processeurs pour centres de données en Allemagne est segmenté par type de processeur (CPU, GPU, FPGA, accélérateurs d'IA), par application (analytique avancée des données, formation et inférence en IA/ML, calcul haute performance, sécurité et chiffrement, fonctions réseau, et autres), par architecture (x86 et non-x86 (ARM, Power et autres processeurs)), et par type de centre de données (entreprise, colocation et fournisseurs de services cloud). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| GPU |

| CPU |

| FPGA |

| Accélérateur d'IA |

| Analytique avancée des données |

| Formation et inférence en IA/ML |

| Calcul haute performance |

| Sécurité et chiffrement |

| Fonctions réseau |

| Autres |

| x86 |

| Non-x86 (ARM, Power et autres processeurs) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Par type de processeur | GPU |

| CPU | |

| FPGA | |

| Accélérateur d'IA | |

| Par application | Analytique avancée des données |

| Formation et inférence en IA/ML | |

| Calcul haute performance | |

| Sécurité et chiffrement | |

| Fonctions réseau | |

| Autres | |

| Par architecture | x86 |

| Non-x86 (ARM, Power et autres processeurs) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des processeurs pour centres de données en Allemagne et quelle sera sa taille d'ici 2031 ?

Le marché s'établit à 1,65 milliard USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031 avec un TCAC de 23,05 %.

Quel type de processeur affiche la croissance la plus rapide jusqu'en 2031 ?

Les accélérateurs d'IA dominent toutes les catégories avec un TCAC de 25,61 %, reflétant une demande en forte hausse pour la formation et l'inférence dans les charges de travail automobiles et manufacturières.

Pourquoi les fournisseurs de services cloud dominent-ils à la fois la part et la croissance ?

Les expansions hyperscale et les offres de cloud souverain placent les fournisseurs de services cloud à 48,70 % de part en 2025 et à un TCAC de 26,2 %, faisant d'eux les principaux acheteurs de CPU, GPU et FPGA haute performance.

Comment le mix d'énergies renouvelables de l'Allemagne affecte-t-il les achats de processeurs ?

Les opérateurs de centres de données associent l'énergie bas carbone à des processeurs offrant des performances élevées par watt, garantissant la conformité aux règles d'efficacité énergétique et de réutilisation de la chaleur résiduelle tout en maîtrisant les coûts d'exploitation.

Quels sont les principaux obstacles à l'expansion du marché ?

Des prix de l'électricité élevés et une pénurie de 62 000 spécialistes en semi-conducteurs limitent la croissance des capacités à court terme, et des mandats stricts de réutilisation de la chaleur limitent le déploiement des puces à la plus haute TDP.

Quand les principales usines nationales commenceront-elles à fournir des nœuds avancés ?

Le complexe d'Intel à Magdebourg et la Société européenne de fabrication de semi-conducteurs à Dresde sont prévus pour démarrer la production en 2027, offrant à l'Allemagne une source locale de processeurs de pointe.

Dernière mise à jour de la page le: