Taille et parts du marché de la logistique contractuelle en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.43 Milliards de dollars |

| Taille du Marché (2026) | 31.06 Milliards de dollars |

| Taille du Marché (2031) | 34.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.07% CAGR |

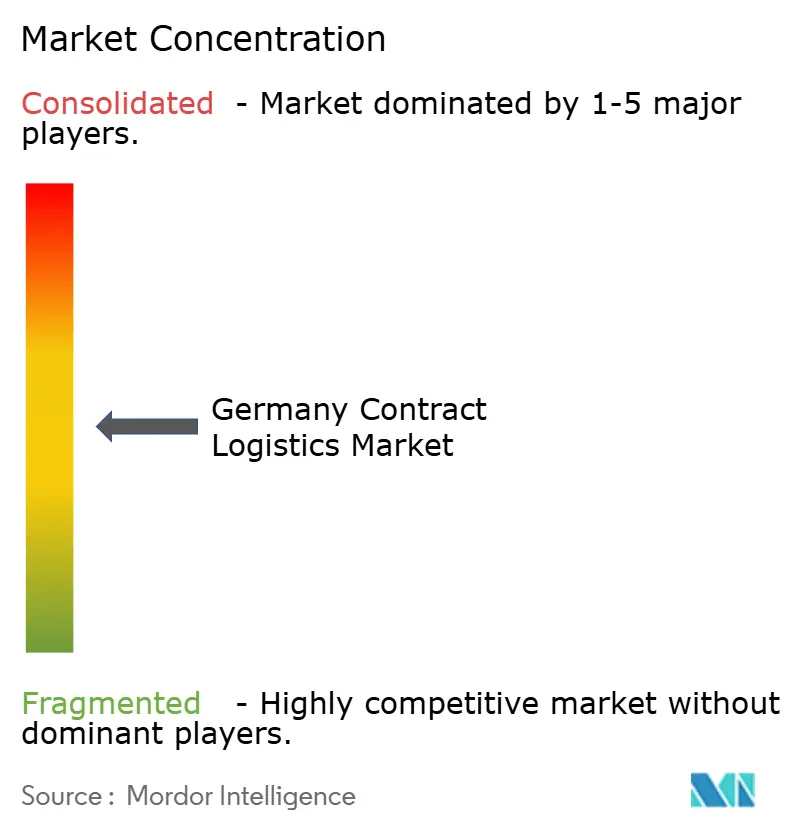

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle en Allemagne par ����������

La taille du marché de la logistique contractuelle en Allemagne en 2026 est estimée à 31,06 milliards USD, en progression par rapport à la valeur de 2025 de 30,43 milliards USD, avec des projections pour 2031 affichant 34,42 milliards USD, croissant à un TCAC de 2,07 % sur la période 2026-2031. La croissance est soutenue par l'expansion des volumes d'exécution du commerce électronique, la complexité croissante des chaînes d'approvisionnement entrantes pour les véhicules électriques, et la demande accrue de services de chaîne du froid conformes aux bonnes pratiques de distribution. La nouvelle loi sur le devoir de vigilance en matière de chaîne d'approvisionnement incite les fabricants et les détaillants à confier leurs activités logistiques à des prestataires tiers conformes, tandis que l'automatisation des entrepôts et l'IA améliorent suffisamment la productivité pour absorber les coûts salariaux plus élevés. Dans le même temps, les investissements dans la décarbonisation des flottes et des contraintes immobilières plus strictes remodèlent les modèles opérationnels, favorisant les prestataires disposant d'une envergure, d'une profondeur technologique et de capacités multimodales. La dynamique concurrentielle évolue après l'accord de DSV pour acquérir DB Schenker, une opération qui reconfigurera le rapport de force à travers le marché de la logistique contractuelle en Allemagne.

Principaux enseignements du rapport

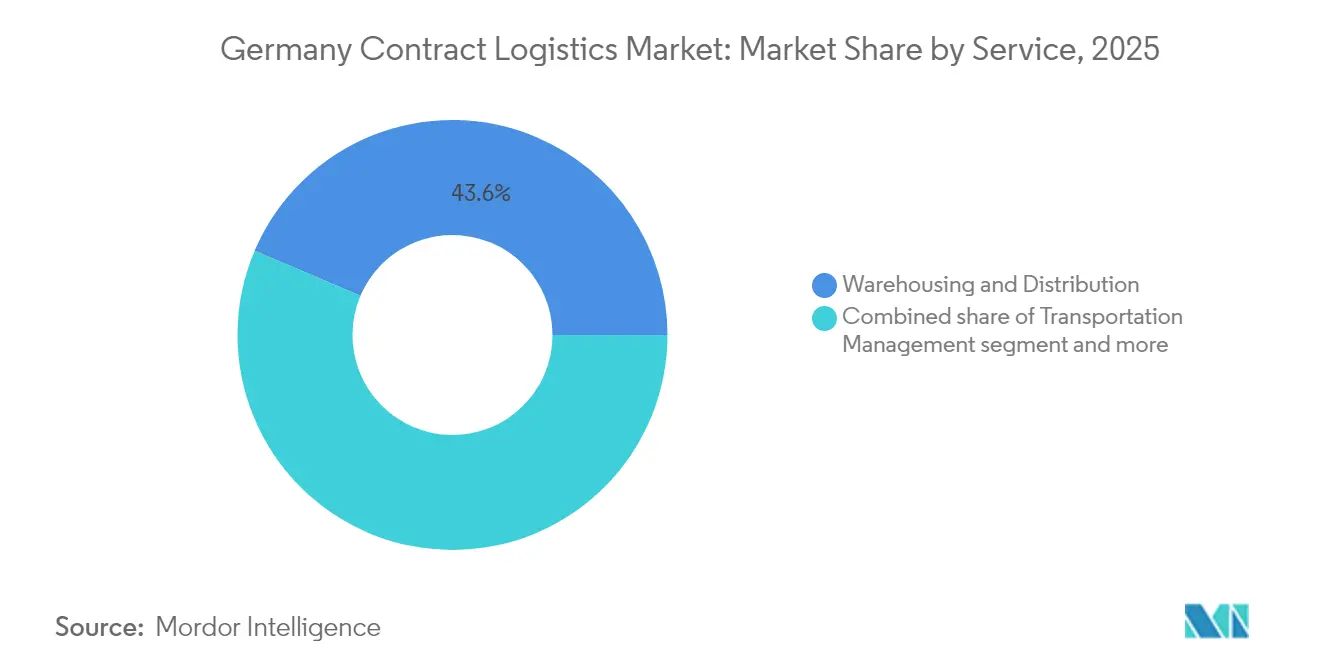

- Par service, l'entreposage et la distribution détenaient 43,60 % des parts du marché de la logistique contractuelle en Allemagne en 2025. La taille du marché de la logistique contractuelle en Allemagne pour les services à valeur ajoutée devrait se composer à un TCAC de 3,92 % entre 2026 et 2031.

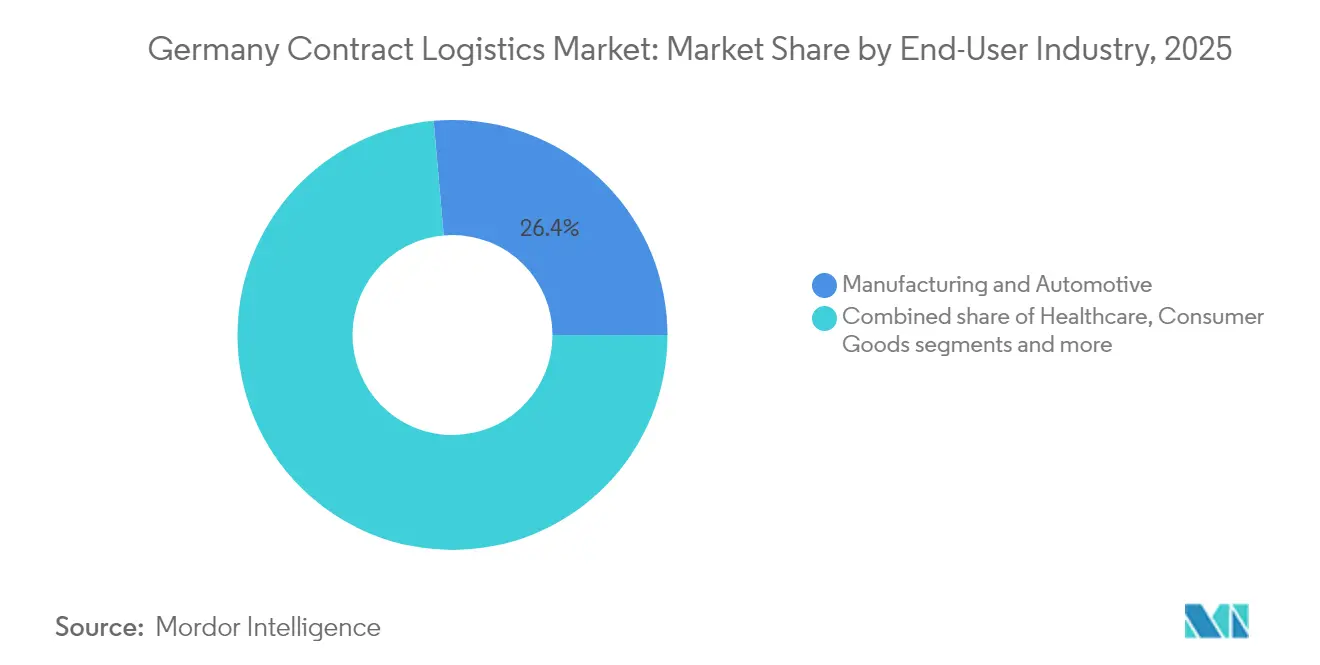

- Par secteur d'utilisateur final, la fabrication et l'automobile représentaient 26,40 % de la taille du marché de la logistique contractuelle en Allemagne en 2025. Le marché de la logistique contractuelle en Allemagne pour la santé et les produits pharmaceutiques devrait connaître la croissance la plus rapide à un TCAC de 4,65 % entre 2026 et 2031.

- Par durée de contrat, le long terme (supérieur ou égal à 1 an) détenait 67,30 % des parts du marché de la logistique contractuelle en Allemagne en 2025, tandis que le court terme (inférieur à 1 an) affiche le TCAC attendu le plus élevé à 3,25 % sur la période de prévision.

- Par géographie, la ���é�Բ��Ծ���-���-���ǰ���-�±���ٱ������ représentait 23,20 % des parts du marché de la logistique contractuelle en Allemagne en 2025. Le marché de la logistique contractuelle en Allemagne pour l'Allemagne de l'Est devrait croître à un TCAC de 3,60 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle en Allemagne

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la pénétration du commerce électronique B2C | +2.0% | À l'échelle nationale, plus forte dans les grandes zones urbaines | Moyen terme (2-4 ans) |

| Transition des équipementiers vers la production de véhicules électriques et de batteries | +1.8% | ��������è���� et Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Externalisation de la conformité à la loi sur le devoir de vigilance en matière de chaîne d'approvisionnement | +1.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Expansion de la fabrication pharmaceutique et biotechnologique nationale | +2.8% | Hesse, Berlin-Brandebourg | Long terme (≥ 4 ans) |

| Adoption rapide de la robotique d'entrepôt et de l'IA | +2.0% | Hubs logistiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Objectifs de décarbonisation des entreprises pour le transport | +1.0% | À l'échelle nationale, accent sur les zones urbaines | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'accélération du commerce électronique amplifie les volumes de colis

Le commerce électronique B2C touche désormais 74 % des consommateurs allemands et pousse les volumes d'exécution et de livraison du dernier kilomètre à des niveaux records, renforçant l'attrait de l'externalisation vers des prestataires logistiques tiers capables de développer l'automatisation et les capacités omnicanales. La densité des colis, notamment à l'intérieur des zones métropolitaines de la Ruhr et de Berlin, permet une optimisation des itinéraires qui réduit les coûts de livraison unitaires, incitant les détaillants à attribuer des mandats d'exécution pluriannuels au sein du marché de la logistique contractuelle en Allemagne. Les robots et les systèmes de marchandises à la personne raccourcissent les cycles de commande à l'expédition, soutenant les engagements de livraison le jour même qui sont devenus un facteur de différenciation pour les vendeurs de mode et d'électronique grand public.

La transition vers les véhicules électriques reconfigure les flux entrants

L'Allemagne reste le plus grand producteur automobile d'Europe, mais l'électrification des plateformes ajoute des modules de batteries à haute valeur ajoutée et la gestion de matières dangereuses à la logistique entrante JIT et JIS. Des centres de séquençage dédiés à proximité des usines d'assemblage en ��������è���� et au Bade-Wurtemberg se développent, et les prestataires capables de garantir la conformité ISO 45001 et ADR sécurisent des contrats multi-sites. Cette complexité accroît l'intensité de l'externalisation au sein du marché de la logistique contractuelle en Allemagne, les équipementiers concentrant leurs investissements sur les lignes de production de cellules plutôt que sur les surfaces d'entrepôt.

La loi sur le devoir de vigilance en matière de chaîne d'approvisionnement stimule l'externalisation axée sur la conformité

Depuis janvier 2024, la loi couvre les entreprises d'au moins 1 000 salariés et impose des amendes pouvant atteindre 2 % du chiffre d'affaires mondial en cas de violation. Les fabricants ont réagi en confiant la visibilité des flux entrants, la vérification des fournisseurs et la documentation prête pour les audits à des prestataires logistiques tiers dotés de plateformes RSE matures. Les prestataires qui associent expertise réglementaire et traçabilité par blockchain ont vu leurs demandes de pipeline tripler, se traduisant par des valeurs de contrat plus élevées et des durées plus longues sur le marché de la logistique contractuelle en Allemagne.

L'expansion pharmaceutique nationale fait croître la demande de chaîne du froid

L'Allemagne abrite la plus grande production pharmaceutique d'Europe, et les produits biologiques, les vaccins à ARNm et les thérapies cellulaires nécessitent de plus en plus une manipulation stricte à 2 °C - 8 °C ou à très basse température jusqu'à -196 °C. Logistics4Pharma a ajouté des expéditeurs cryogéniques à Kelsterbach capables de maintenir des conditions cryogéniques, et UPS Healthcare a mis en service un nouveau cross-dock multi-gamme à Francfort. En conséquence, les volumes de chaîne du froid dépassent l'ensemble du marché de la logistique contractuelle en Allemagne de plus de deux fois, soutenant une tarification premium.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de chauffeurs routiers et de main-d'œuvre en entrepôt | −1.2% | À l'échelle nationale, aiguë dans les zones rurales | Moyen terme (2-4 ans) |

| Hausse des loyers immobiliers logistiques de premier plan et rareté des terrains | −0.8% | Principales zones urbaines | Long terme (≥ 4 ans) |

| Les réglementations strictes sur les émissions font augmenter les coûts de flotte | −0.7% | Corridors urbains | Court terme (≤ 2 ans) |

| Coûts des intrants liés à l'inflation dans un contexte de faible production industrielle | −0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: ���������� | |||

La pénurie de main-d'œuvre fait grimper les coûts opérationnels

Les postes vacants pour les chauffeurs et les agents d'entrepôt ont atteint environ 500 000 en 2024, l'âge moyen des chauffeurs grimpant à 47,2 ans, entraînant des hausses de salaires légales de 3,42 %. Les prestataires du marché de la logistique contractuelle en Allemagne investissent dans des académies et des plannings flexibles, mais la main-d'œuvre ajoute de la volatilité aux bases de coûts et limite la capacité pendant les périodes de pointe.

Les normes d'émissions entraînent des dépenses pour la flotte

Euro VII et les péages basés sur le CO₂ ajoutent 46 500 EUR (53 737,35 USD) de charges annuelles aux véhicules lourds diesel contre moins de 2 000 EUR (2 311,28 USD) pour les options zéro émission[1]Centre d'analyse, « Les péages basés sur le CO₂ alourdissent les coûts des flottes diesel », Transport & Environment, transportenvironment.org. L'écart de dépenses d'investissement dissuade encore l'électrification généralisée pour les trajets longue distance, entraînant un déploiement sélectif et des calendriers d'amortissement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'entreposage conserve son envergure, les services à valeur ajoutée s'accélèrent

L'entreposage et la distribution ont généré 43,60 % des revenus du marché de la logistique contractuelle en Allemagne en 2025, grâce à l'étendue des centres de cross-docking et des plateformes régionales d'exécution alignées le long de l'axe Rhin-Ruhr. Le segment bénéficie de liaisons routières, ferroviaires et par voies navigables intérieures denses qui raccourcissent les délais de livraison vers les marchés de consommation d'Europe de l'Ouest, mais les pressions sur les coûts liées à la rareté des terrains et à la main-d'œuvre font grimper steeply l'adoption de l'automatisation. Les robots mobiles autonomes prélèvent et déposent les petits colis, tandis que les systèmes de stockage et de récupération automatisés améliorent la densité des palettes, augmentant le débit de 25 % et soutenant une meilleure utilisation des surfaces rares.

Les services à valeur ajoutée allant du kitting à l'emballage et à l'assemblage léger en fin de ligne devraient se développer à un TCAC de 3,92 %, dépassant l'ensemble du marché de la logistique contractuelle en Allemagne. Les clients exigent de plus en plus une configuration proche du marché pour réduire le risque d'inventaire et accélérer les lancements de produits, en particulier pour l'électronique grand public et les machines industrielles. Ces tâches spécialisées commandent des marges de 200 à 300 points de base au-dessus de l'entreposage de base, et les prestataires exploitent les jumeaux numériques pour modéliser les flux de processus avant d'engager des actifs physiques. Par conséquent, la pression s'intensifie sur les opérateurs plus petits pour qu'ils investissent dans les compétences et la technologie ou s'associent à des prestataires logistiques tiers plus importants.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : la santé mène la dynamique de croissance

La fabrication et l'automobile représentent toujours la plus grande part de la taille du marché de la logistique contractuelle en Allemagne à 26,40 % en 2025, soutenues par des flux de matériaux à haute fréquence vers les usines de ��������è���� et du Bade-Wurtemberg. Cependant, le secteur est confronté à une production industrielle atone et à un pivot accéléré vers les véhicules électriques, qui modifient la configuration et les profils de stocks. Les prestataires rénovent les centres de séquençage pour les modules de batteries, adoptent des normes de suppression d'incendie et repensent les emballages de transport pour atténuer le risque d'emballement thermique.

La santé et les produits pharmaceutiques affichent la trajectoire la plus rapide à un TCAC de 4,65 % grâce aux produits biologiques et aux thérapies cellulaires et géniques qui exigent une manipulation rigoureuse selon les bonnes pratiques de distribution et les bonnes pratiques de fabrication. Les volumes de chaîne du froid croissent presque deux fois plus vite que l'ensemble du marché de la logistique contractuelle en Allemagne, et les prestataires logistiques tiers spécialisés se sont différenciés grâce à la visibilité en temps réel de la température, aux emballages qualifiés et à la documentation réglementaire de bout en bout. UPS Healthcare, DB Schenker et Pfenning élargissent leurs empreintes à température contrôlée, déclenchant de nouvelles fusions-acquisitions alors que les généralistes recherchent une exposition verticale à haute marge. Les acteurs du secteur de la logistique contractuelle en Allemagne reconnaissent que les contrats de santé à haute marge compensent le frein sur les coûts des services standard.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par durée de contrat : la flexibilité gagne une demande préférentielle

Les accords à long terme d'un an ou plus couvrent encore 67,30 % des contrats du marché de la logistique contractuelle en Allemagne, offrant une visibilité qui sous-tend les investissements en actifs lourds tels que l'automatisation dédiée et les améliorations en matière de durabilité. Les chargeurs du secteur automobile et des biens de consommation privilégient les termes pluriannuels pour sécuriser des capacités à proximité des lignes d'assemblage ou des centres de population. Néanmoins, les contrats à court terme inférieurs à un an progressent à un TCAC de 3,25 %, reflétant une incertitude macroéconomique accrue et des changements technologiques rapides.

Le changement est visible dans les stratégies de la période de pointe du commerce électronique, où les marchands demandent des contrats d'exécution de six mois qui font évoluer à la fois la main-d'œuvre et les flottes de robots à la demande. Les prestataires répondent par un entreposage modulaire, des structures de coûts variables et une tarification liée aux performances pour préserver la rentabilité tout en répondant aux attentes de flexibilité. La robotique en tant que service permet d'éviter les dépenses d'investissement, en alignant les périodes d'amortissement sur des engagements plus courts. Ces dynamiques renforcent la rivalité concurrentielle au sein du marché de la logistique contractuelle en Allemagne, les spécialistes de taille moyenne agiles rivalisant en termes de réactivité avec les acteurs mondiaux établis.

Analyse géographique

La ���é�Բ��Ծ���-���-���ǰ���-�±���ٱ������ reste le plus grand nœud régional, contribuant à hauteur de 23,20 % aux revenus du marché de la logistique contractuelle en Allemagne en 2025, grâce à la force du port de Duisbourg et à la densité des artères autoroutières. Le terminal Duisburg Gateway ajoute 850 000 EVP de capacité annuelle, améliorant la connectivité intermodale qui réduit les coûts de transport dans l'arrière-pays pour les importations conteneurisées. La proximité des ports maritimes du Benelux et la densité des populations de consommateurs sous-tendent une demande solide en entreposage, avec des taux de vacance inférieurs à 3 % dans toute la région Rhin-Ruhr, encourageant le développement spéculatif de bâtiments à plusieurs niveaux équipés de solutions d'énergie renouvelable.

L'Allemagne de l'Est, englobant Berlin, le Brandebourg, la Saxe, la Saxe-Anhalt et la Thuringe, est la zone à la croissance la plus rapide à un TCAC de 3,60 %, soutenue par la gigafactory de Tesla à Grünheide et l'engagement de 30 milliards EUR (34,67 milliards USD) d'Intel dans les semi-conducteurs. Les parcs logistiques près de l'aéroport de Leipzig/Halle et les sites desservis par le rail le long du corridor A14 attirent les acteurs de l'électronique, des sciences de la vie et des batteries à la recherche d'un accès à une main-d'œuvre qualifiée et à des terrains à prix compétitifs. Le fonds d'infrastructure de 500 milliards EUR (577,82 milliards USD) du gouvernement allemand donne la priorité aux corridors de l'Est, promettant des améliorations d'autoroutes et des améliorations ferroviaires numériques qui pourraient encore augmenter la taille du marché de la logistique contractuelle en Allemagne dans la région.

Hambourg et le Schleswig-Holstein bénéficient de la porte d'entrée maritime en eau profonde de Hambourg, qui a traité plus de 220 millions de tonnes de marchandises en 2024. L'absorption d'espaces logistiques au premier trimestre 2025 a bondi de 89 % en glissement annuel pour atteindre 125 000 m², reflétant le renouveau du débit de conteneurs et la montée en puissance de la mise en scène des composants d'éoliennes offshore. La ��������è���� et le Bade-Wurtemberg, historiquement bastions de l'automobile, reconfigurent leurs chaînes d'approvisionnement pour les groupes motopropulseurs électriques, créant de nouveaux flux entrants pour les cellules de batteries et les matériaux recyclables. Le besoin qui en résulte en matière d'entreposage de matières dangereuses, de navettes en séquence et de corridors de transport verts diversifie encore la demande de services sur le marché de la logistique contractuelle en Allemagne.

Paysage concurrentiel

Le premier rang est occupé par DHL Supply Chain, DSV-DB Schenker (après clôture), Kühne + Nagel et UPS Healthcare, qui contrôlent ensemble des parts significatives mais non dominantes, indiquant une concentration modérée du marché. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (16,53 milliards USD) ajoute 60 000 employés et propulse le chiffre d'affaires pro forma à 39,3 milliards EUR (45,42 milliards USD), forgeant le deuxième plus grand prestataire mondial de logistique contractuelle. La stratégie d'intégration se concentre sur les synergies de réseau en Europe et en Amérique du Nord, tandis que les opérations allemandes absorberont les chevauchements de capacités et rationaliseront les installations redondantes, remodelant les références de prix concurrentiels sur le marché de la logistique contractuelle en Allemagne.

La différenciation technologique éclipse la pure envergure. DHL a déployé plus de 7 000 robots et élargi son centre d'excellence en robotique à Troisdorf, permettant un déploiement rapide inter-sites de robots mobiles autonomes, de prélèvement par vision et de planification du travail assistée par l'IA. Hellmann Worldwide Logistics a élargi sa division mondiale de logistique contractuelle en 2025 grâce à de nouveaux hubs à Osnabrück et à des pilotes d'automatisation mobile à Singapour, mais la société a également ajouté des certifications pharmaceutiques conformes aux bonnes pratiques de distribution pour renforcer ses références dans le secteur de la santé. Les spécialistes de taille moyenne comme Logistics4Pharma se concentrent sur les capacités ultra-froides et le conseil en conformité, leur permettant de commander des niches à haute marge malgré des empreintes plus petites.

Les engagements en matière de durabilité façonnent les positions concurrentielles. DB Schenker et DHL visent un transport de ligne 100 % sans combustibles fossiles en Allemagne d'ici 2030, générant des commandes pour des camions rigides électriques à batterie de 19 t et pilotant des tracteurs à pile à combustible à hydrogène sur les liaisons hub à hub. Les prestataires exploitent les transferts intermodaux, notamment les liaisons ferroviaires situées à Duisport, pour réduire les émissions et atténuer l'exposition aux péages CO₂ de l'eurovignette. Les clients évaluent de plus en plus les offres des prestataires logistiques tiers en fonction de l'intensité des émissions de gaz à effet de serre, poussant les opérateurs plus petits à s'associer à des plateformes de technologies vertes légères en actifs ou à risquer d'être évincés du marché de la logistique contractuelle en Allemagne.

Leaders du secteur de la logistique contractuelle en Allemagne

DHL Supply Chain & Global Forwarding

Dachser SE

Kuehne + Nagel

Rhenus Logistics

DSV Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (16,53 milliards USD), formant un groupe logistique d'environ 160 000 collaborateurs et un chiffre d'affaires projeté de 41,6 milliards EUR (48,07 milliards USD).

- Janvier 2025 : Prologis a acquis un portefeuille logistique de 380 000 m² à Hambourg, Rhin-Neckar, Hanovre et Nuremberg, augmentant son empreinte allemande de 50 % en cinq ans.

- Janvier 2025 : Geis Group a clôturé l'acquisition des agences Gras Group et Krüger, ajoutant 700 employés et étendant la couverture du réseau IDS.

- Décembre 2024 : Aprojects a acquis Futuretrans Logistik, intégrant une flotte de 20 camions, 24 remorques et un site de 16 000 m² à Döbeln sous sa branche de transport routier européen.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de la logistique contractuelle comme l'ensemble des contrats pluriannuels externalisés dans lesquels un spécialiste 3PL gère le transport national ou transfrontalier, l'entreposage et les tâches à valeur ajoutée (kitting, assemblage léger, logistique inverse) pour les marchandises circulant à l'intérieur, à l'entrée ou à l'extérieur du pays. Selon ����������, le chiffre d'affaires est calculé sur la base de la valeur totale au débarquement, tandis que les dépenses logistiques purement internes sont exclues.

Exclusion du champ d'application : le fret ponctuel, le courrier postal et les services de messagerie ou de colis express autonomes ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par service

- Gestion du transport

- Route

- Rail

- Air

- Mer

- Entreposage et distribution

- Chaîne du froid/température contrôlée

- Hors chaîne du froid/hors température contrôlée

- Services à valeur ajoutée (kitting, emballage, assemblage, etc.)

- Gestion du transport

- Par secteur d'utilisateur final

- Fabrication et automobile

- Biens de consommation et commerce de détail (y compris le commerce électronique)

- Haute technologie et électronique

- Santé et produits pharmaceutiques

- Pétrole, gaz et produits chimiques

- Autres utilisateurs finaux

- Par durée de contrat

- Court terme (inférieur à 1 an)

- Long terme (supérieur ou égal à 1 an)

- Par géographie

- ���é�Բ��Ծ���-���-���ǰ���-�±���ٱ������

- Hambourg et Schleswig-Holstein

- Basse-Saxe et Brême

- Hesse / Rhin-Main

- �����������

- Bade-Wurtemberg

- Rhénanie-Palatinat et Sarre

- Allemagne de l'Est (Berlin, Brandebourg, Saxe, Saxe-Anhalt, Thuringe)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de 3PL, des responsables logistiques de chargeurs, des responsables des achats et des organismes commerciaux régionaux en ���é�Բ��Ծ���-���-���ǰ���-�±���ٱ������, en ��������è���� et à Hambourg ont permis de valider les résultats de l'étude, d'ajuster le prix moyen par palette et de clarifier la durée des contrats ainsi que les capacités à venir.

Recherche documentaire

Nous avons cartographié les flux de fret, l'empreinte des entrepôts et l'utilisation des camions à l'aide de données provenant de l'Office fédéral des statistiques, de l'Autorité fédérale des transports motorisés, des cubes commerciaux d'Eurostat et de l'Association allemande de logistique. Les déclarations publiques, les dossiers d'investisseurs et la presse spécialisée réputée ont révélé les contrats remportés et les changements de prix. Notre équipe a ensuite exploité D&B Hoovers, Dow Jones Factiva et les flux de brevets de Questel pour affiner la répartition des expéditeurs, les alertes sur les transactions et les signaux d'automatisation. Les sources citées illustrent notre travail de bureau et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante des tonnes-kilomètres et des jours-mètres cubes d'entrepôt, les convertit en revenus grâce à des moyennes vérifiées par les répondants, et recoupe les totaux avec des synthèses sélectives ascendantes des fournisseurs. Des variables clés telles que la part du commerce électronique, la production automobile, l'espace de la chaîne du froid, la durée des contrats et l'indice diesel alimentent une régression multivariée qui projette l'année de base 2024 jusqu'en 2030. L'interpolation guidée par la connaissance primaire comble les lacunes restantes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à un examen par les pairs et à des seuils de variance avant d'être approuvés. Les rapports sont actualisés chaque année, avec des révisions intermédiaires en cas de hausse des prix du carburant, de fusions importantes de 3PL ou de changements de réglementation.

Pourquoi la base de référence de la logistique contractuelle allemande de Mordor résiste-t-elle à l'examen ?

Les valeurs publiées divergent souvent parce que les entreprises proposent des paniers de services plus larges, fixent les taux de change à des dates différentes ou appliquent des facteurs de croissance mondiaux qui n'ont pas été testés au niveau local.

Les exclusions explicites de Mordor, l'ajustement de la durée du contrat et l'actualisation annuelle réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 30,43 B (2025) | Renseignements sur le Mordor | - |

| 236,2 MILLIARDS D'USD (2024) | Conseil mondial A | Comptabilise l'ensemble des dépenses logistiques et internes |

| USD 19,96 B (2024) | Conseil régional B | Extrapolation de la croissance ; pas de répartition de la durée des contrats |

| USD 13,14 B (2024) | Journal professionnel C | Enquête sur les petits chargeurs ; omission du travail à valeur ajoutée |

Ces comparaisons montrent que la sélection rigoureuse des variables et la validation régulière de Mordor offrent aux décideurs une base de référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique contractuelle en Allemagne ?

Le marché est évalué à 31,06 milliards USD en 2026 et devrait atteindre 34,42 milliards USD d'ici 2031.

Quelle région domine le marché de la logistique contractuelle en Allemagne ?

La ���é�Բ��Ծ���-���-���ǰ���-�±���ٱ������ est la plus grande région, détenant 23,20 % des parts en 2025 grâce à sa dense infrastructure et à sa proximité des hubs de consommation européens.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

La santé et les produits pharmaceutiques se développent à un TCAC de 4,65 %, portés par des exigences strictes en matière de chaîne du froid et une production croissante de produits biologiques.

Comment la loi sur le devoir de vigilance en matière de chaîne d'approvisionnement affecte-t-elle l'externalisation logistique ?

La loi impose des contrôles étendus en matière de droits de l'homme et d'environnement, incitant les entreprises à externaliser leur logistique à des prestataires logistiques tiers dotés de systèmes de conformité robustes, augmentant ainsi les volumes et les valeurs des contrats.

Quel rôle joue l'automatisation sur le marché de la logistique contractuelle en Allemagne ?

La robotique d'entrepôt et l'IA améliorent la productivité et atténuent les pénuries de main-d'œuvre, soutenant les contrats d'externalisation à long terme et aidant les prestataires à maintenir leurs marges face à l'inflation salariale.

Dernière mise à jour de la page le: