Taille et parts de marché de la logistique de la chaîne du froid en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

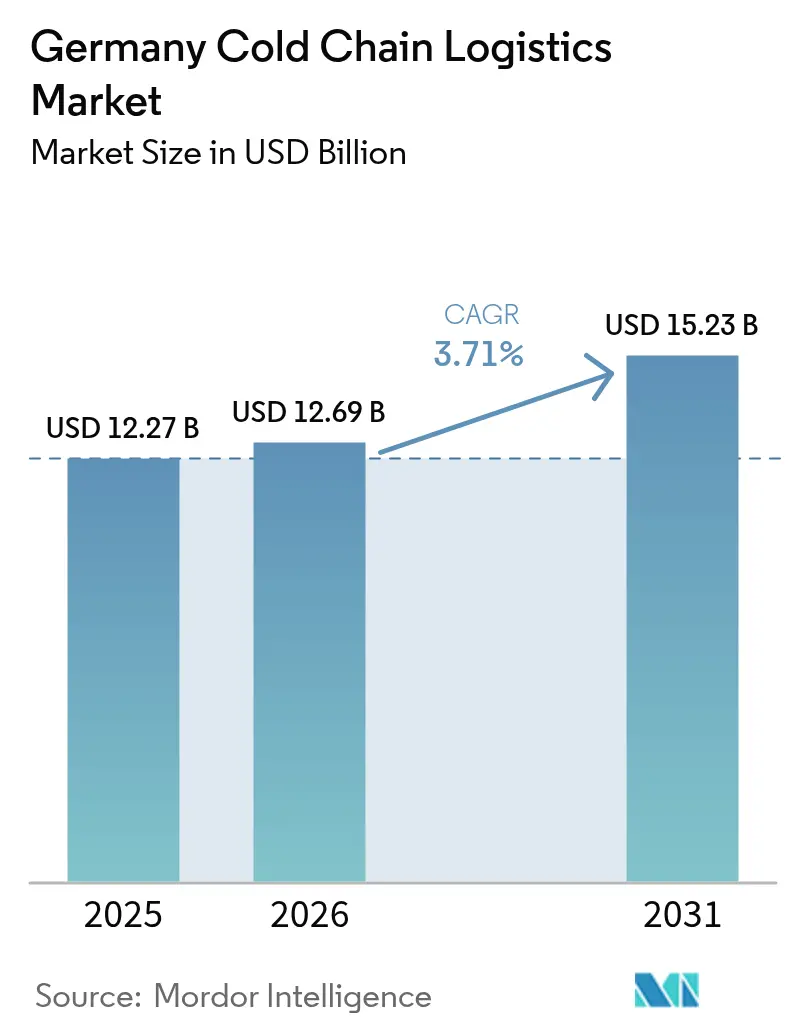

| Taille du marché de l'année de base (2025) | 12.27 Milliards de dollars |

| Taille du Marché (2026) | 12.69 Milliards de dollars |

| Taille du Marché (2031) | 15.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Allemagne par ����������

La taille du marché de la logistique de la chaîne du froid en Allemagne devrait passer de 12,27 milliards USD en 2025 à 12,69 milliards USD en 2026, pour atteindre 15,23 milliards USD d'ici 2031, avec un CAGR de 3,71 % sur la période 2026-2031.

L'essor du commerce rapide, les règles de traçabilité du passeport produit à l'échelle de l'UE et les dispositifs d'automatisation de la surgélation reconfigurent les priorités concurrentielles. Les opérateurs réorientent leurs capitaux du transport de base vers la surveillance par chaîne de blocs, la planification des stocks pilotée par l'IA et la réfrigération alimentée par panneaux solaires en toiture, qui amortit la volatilité des prix de l'énergie. Les dépenses en infrastructure numérique dépassent désormais l'expansion de la flotte, reflétant un changement de paradigme dans la création de valeur sur le marché de la logistique de la chaîne du froid en Allemagne. Les pressions réglementaires favorisent les partenariats technologiques, tandis que les conversions aux réfrigérants naturels à haute efficacité énergétique gagnent en dynamisme à mesure que les prix des HFC continuent d'augmenter.

Principaux enseignements du rapport

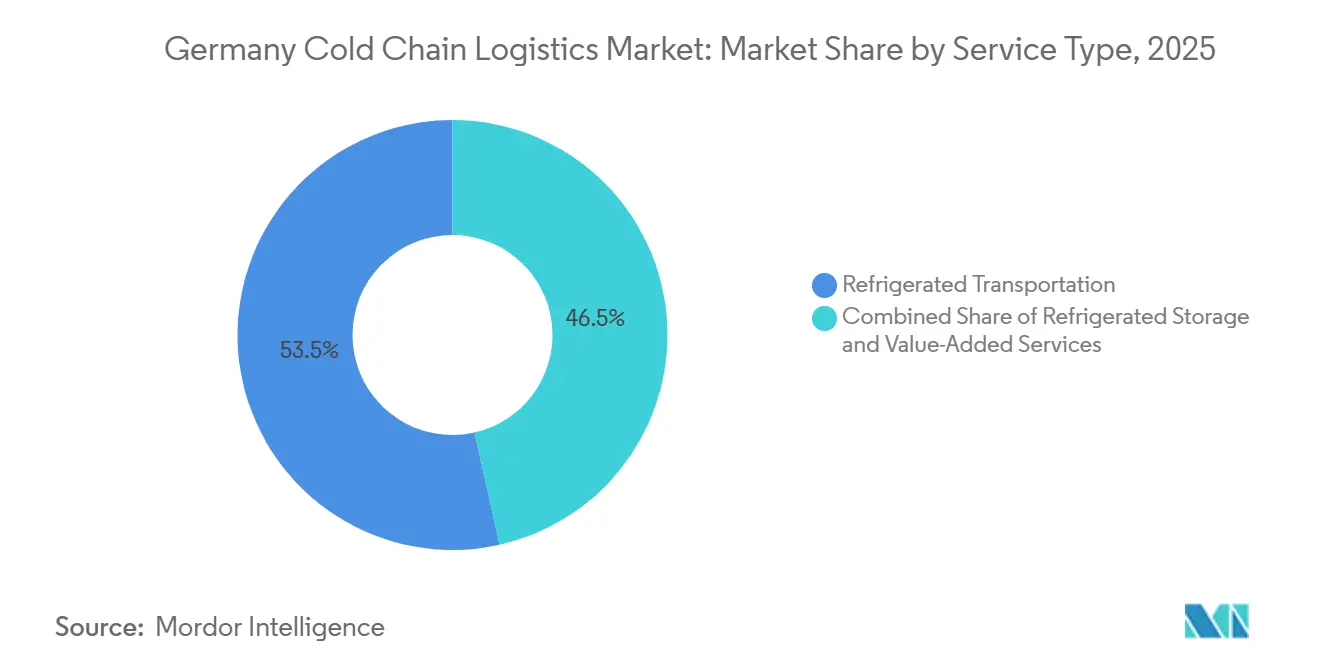

- Par type de service, le transport réfrigéré a dominé avec 53,51 % des parts de marché de la logistique de la chaîne du froid en Allemagne en 2025, tandis que les services à valeur ajoutée devraient progresser à un CAGR de 6,58 % jusqu'en 2031.

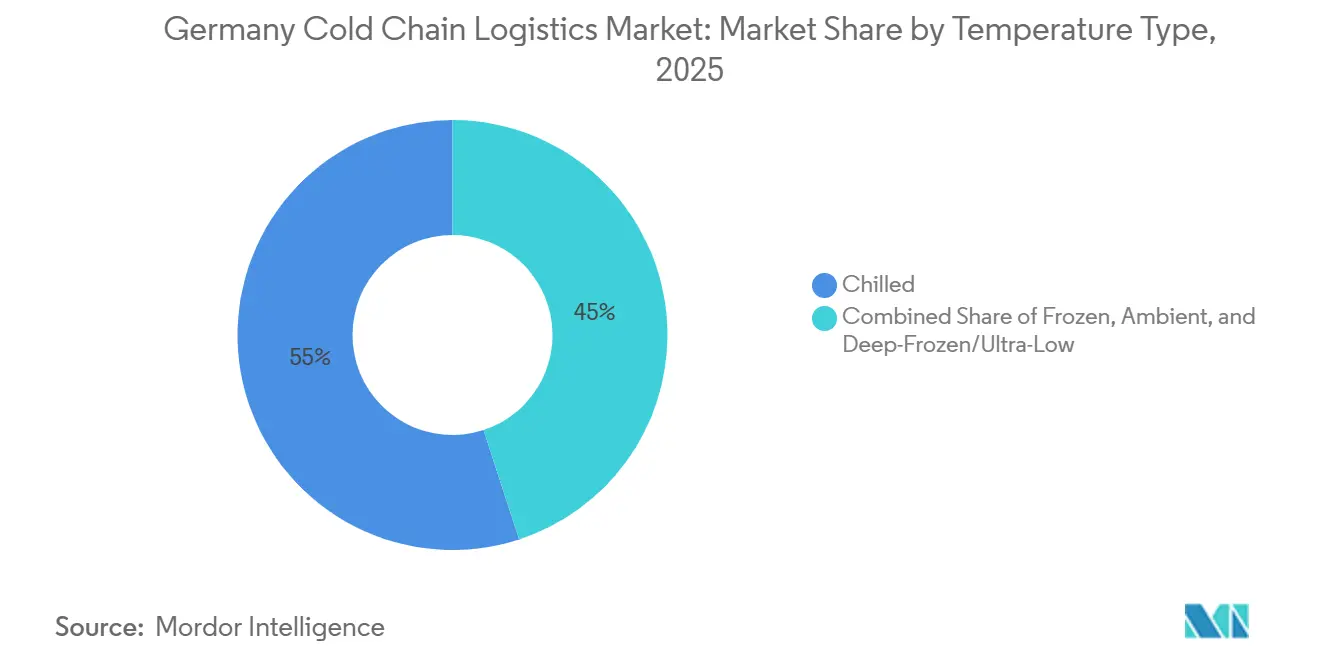

- Par type de température, le stockage réfrigéré représentait 55,02 % de la taille du marché de la logistique de la chaîne du froid en Allemagne en 2025, et le segment congelé progresse à un CAGR de 4,49 % jusqu'en 2031.

- Par application, la viande et la volaille détenaient une part de 32,47 % de la taille du marché de la logistique de la chaîne du froid en Allemagne en 2025 ; les produits pharmaceutiques et biologiques affichent le CAGR prévisionnel le plus élevé à 6,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des kits repas et du commerce rapide « q-commerce » en 15 minutes | +0.9% | National, concentré dans les zones métropolitaines de Berlin, Munich, Hambourg et Cologne | Court terme (≤ 2 ans) |

| Exigence de traçabilité du passeport numérique produit de l'UE | +1.1% | National, avec obligation de conformité à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Dispositif de subvention pour la réfrigération alimentée par panneaux solaires en toiture | +0.4% | National, adoption plus élevée dans les régions méridionales bénéficiant d'un meilleur ensoleillement | Long terme (≥ 4 ans) |

| Montée en puissance des usines pilotes de viande à base de cellules en Rhénanie-du-Nord-Westphalie et en Bavière | +0.3% | Régional, concentré sur les pôles d'innovation de Rhénanie-du-Nord-Westphalie et de Bavière | Long terme (≥ 4 ans) |

| Mise à jour obligatoire des enregistreurs de température GDP (2025) pour le secteur pharmaceutique | +0.8% | National, réseaux de distribution pharmaceutique | Court terme (≤ 2 ans) |

| Robotique de surgélation réduisant l'énergie par palette-heure | +0.6% | National, concentré dans les grandes installations de stockage frigorifique | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Essor des kits repas et du commerce rapide Q-commerce en 15 minutes

Le segment de la livraison de courses à domicile en Allemagne a généré 2,8 milliards EUR (3,29 milliards USD) de chiffre d'affaires en 2026, opérant dans 85 villes et nécessitant des plateformes de micro-fulfillment maintenant des zones surgelées, réfrigérées et ambiantes dans des surfaces de 200 à 400 m². Les prévisions de la demande basées sur l'IA ont réduit les pertes de 15 à 20 %, tandis que les vélos-cargo électriques isothermes maintiennent une température de 2 à 8 °C pendant six heures, permettant une livraison urbaine sans émissions. Le marché de la logistique de la chaîne du froid en Allemagne privilégie désormais la réfrigération à haute efficacité énergétique, car les coûts d'électricité peuvent représenter jusqu'à 50 % des dépenses d'un hub en centre-ville. Des enseignes comme REWE équipent leurs magasins de systèmes de préparation automatisés traitant plus de 100 commandes par heure sans dépasser les seuils de température[1]« Règlement sur l'écoconception pour des produits durables », Commission européenne, europa.eu.

Exigence de traçabilité du passeport numérique produit de l'UE

À partir de 2026, tous les produits alimentaires et pharmaceutiques sous température contrôlée devront être munis d'un passeport numérique produit enregistrant en temps réel la localisation et la température tout au long de la chaîne d'approvisionnement. Les opérateurs allemands investissent entre 150 et 200 millions EUR (176,44 à 235,26 millions USD) par an dans des étiquettes RFID, des capteurs IoT et des plateformes de chaîne de blocs qui automatisent les rapports de conformité et permettent une optimisation des itinéraires fondée sur les données. Les pionniers ont réduit leur consommation d'énergie de 8 à 12 % en ajustant l'expédition des véhicules et les paramètres des entrepôts en fonction de flux de données produits granulaires[2]« Législation de l'UE pour contrôler les gaz fluorés », Direction du Climat, climate.ec.europa.eu.

Mise à jour obligatoire des enregistreurs de température GDP (2025) pour le secteur pharmaceutique

Les règles GDP révisées, en vigueur depuis janvier 2025, exigent des enregistrements électroniques continus de la température pour chaque médicament réfrigéré transitant par l'Allemagne. Les entreprises de logistique ont dépensé entre 80 et 120 millions EUR (94,10 à 141,15 millions USD) en capteurs sans fil et en stockage en nuage avant l'échéance, remplaçant les contrôles manuels et réduisant le temps de préparation des documents de 60 à 70 %. Des intégrateurs tels que DHL Health Logistics relient désormais les tableaux de bord de surveillance aux systèmes ERP des clients, offrant une visibilité en temps réel qui justifie une tarification premium sur le marché de la logistique de la chaîne du froid en Allemagne.

Robotique de surgélation réduisant l'énergie par palette-heure

Les systèmes robotisés de surgélation réduisent la consommation d'énergie de 30 à 40 % et résolvent les pénuries de techniciens qui laissaient 60 % des postes techniques dans les entrepôts frigorifiques vacants en 2025. Les installations réalisées par des opérateurs comme Fiege Logistik permettent d'économiser jusqu'à 300 000 EUR (352 893 USD) d'électricité par an sur des sites de 10 000 palettes et d'augmenter le débit de 40 à 50 % grâce à une préparation sans personnel 24h/24 et 7j/7. Ces gains contribuent à justifier des investissements en capital de 15 à 25 millions EUR (17,64 à 29,40 millions USD) alors que les prix des réfrigérants HFC bondissent de 45 à 60 % sous l'effet des restrictions de quotas de l'UE.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des quotas HFC entraînant une hausse des prix des réfrigérants | -0.8% | National, affectant toutes les installations réfrigérées et le transport | Court terme (≤ 2 ans) |

| Grave pénurie de conducteurs qualifiés ADR pour les camions frigorifiques | -0.9% | National, avec des pénuries aiguës sur les corridors de longue distance | Court terme (≤ 2 ans) |

| Travaux sur le réseau ferroviaire de fret entraînant une contraction des capacités | -0.5% | National, concentré sur les principaux corridors nord-sud | Moyen terme (2-4 ans) |

| Hausse des franchises d'assurance après les rappels liés à la Listeria | -0.3% | National, affectant particulièrement la logistique des produits frais | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Compression des quotas HFC entraînant une hausse des prix des réfrigérants

Le règlement UE 2024/573 a réduit le quota HFC de 40 % pour la période 2024-2027, portant les prix du R404A à 80-120 EUR/kg, soit plus du double des niveaux de 2023. Les grandes installations dépensent désormais 150 000 EUR supplémentaires (176 446 USD) par an pour recharger les systèmes présentant des fuites. Le marché de la logistique de la chaîne du froid en Allemagne s'oriente vers les réfrigérants naturels, mais les coûts de conversion de 500 000 à 2 millions EUR (588 155 à 2,35 millions USD) pèsent sur les opérateurs de taille intermédiaire, même après une subvention fédérale de 30 à 40 %[3]« L'UE signale une pénurie de techniciens RAC », Institut International du Froid, iifiir.org.

Grave pénurie de conducteurs qualifiés ADR pour les camions frigorifiques

Les départs à la retraite de titulaires du permis ADR dépassent les nouvelles certifications, laissant un écart de 30 à 40 % dans le nombre de conducteurs compétents pour transporter des marchandises dangereuses sous température contrôlée. Les listes d'attente pour la formation s'étendent sur neuf mois, contraignant les transporteurs à payer des primes salariales de 15 à 25 % et poussant le marché de la logistique de la chaîne du froid en Allemagne à privilégier l'automatisation des flottes, la consolidation des chargements et les transferts modaux partout où des options ferroviaires ou intermodales existent[4]« Statistiques de manutention des conteneurs 2024 », Autorité portuaire de Hambourg, hafen-hamburg.de .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée captent de nouveaux gisements de rentabilité

Le transport réfrigéré a dominé le marché de la logistique de la chaîne du froid en Allemagne avec une part de 53,51 % en 2025, mais la marchandisation érode les marges à mesure que les coûts de carburant augmentent et que les conducteurs ADR restent rares. Les services à valeur ajoutée, bien que plus modestes, progressent à un CAGR de 6,58 % et intègrent de plus en plus la documentation de conformité, l'intégration de capteurs IoT et les emballages spécialisés. Cette évolution augmente le chiffre d'affaires moyen par palette, les clients payant pour une visibilité de bout en bout de la température plutôt que pour des transports routiers isolés. Le stockage réfrigéré se modernise grâce à la robotique qui réduit l'énergie de 20 à 30 %, tandis que le fret aérien conserve une niche pour les biologiques à haute valeur nécessitant une protection thermique multicouche.

Les prestataires intégrés proposent désormais des ventes croisées de services, permettant des contrats clés en main qui renforcent la fidélisation des clients sur le marché de la logistique de la chaîne du froid en Allemagne. Le rachat de Brummer par DACHSER pour 128 millions EUR (150,56 millions USD) a ajouté 715 000 expéditions transfrontalières annuelles et déclenché immédiatement des campagnes de recrutement de conducteurs et des modernisations technologiques. Des acquisitions similaires soulignent la prime d'échelle liée à la conformité GDP nationale et à la future conformité au passeport produit.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de température : l'automatisation stimule la capacité de surgélation

Les chambres réfrigérées représentaient 55,02 % de la taille du marché de la logistique de la chaîne du froid en Allemagne en 2025, en raison de la large distribution de produits frais au détail et de la distribution pharmaceutique, mais la capacité de surgélation se développe plus rapidement à un CAGR de 4,49 % grâce à la diffusion des congélateurs automatisés à grande hauteur. Chaque palette surgelée automatisée consomme désormais 30 à 40 % moins d'électricité, compensant les coûts élevés des HFC. Les opérateurs testent également des refroidisseurs à cascade CO₂ qui économisent 40 % d'énergie par rapport aux systèmes HFC traditionnels.

La demande de stockage ultra-basse température en dessous de -80 °C augmente avec les essais pilotes de vaccins à ARNm et de viande à base de cellules, créant des micro-segments au sein du marché de la logistique de la chaîne du froid en Allemagne où des pods cryogéniques à azote ou des congélateurs profonds doivent s'intégrer aux logiciels WMS courants. Les installations flexibles capables de permuter les zones entre températures réfrigérées, surgelées et ambiantes à la demande sont prioritaires pour les investissements.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : le secteur pharmaceutique mène la croissance à mesure que les exigences de conformité se renforcent

La viande et la volaille ont conservé une part de 32,47 % en 2025, ancrée par l'industrie de transformation allemande d'une valeur de 40 milliards EUR, mais les coûts d'assurance gonflent après une série d'événements liés à la Listeria. Les produits pharmaceutiques et biologiques progressent à un CAGR de 6,01 %, portés par les enregistreurs GDP obligatoires et les passeports numériques, ainsi que par les pôles biotechnologiques bavarois exportant des biologiques à haute valeur d'une valeur de 105,8 milliards EUR en 2024.

Les volumes de poisson et de fruits de mer bénéficient du rapprochement de la mer du Nord et des 650 000 m³ de stockage frigorifique de Bremerhaven, qui soutient un débit de 270 000 tonnes. Les repas prêts à consommer et les protéines végétales ajoutent des palettes supplémentaires à mesure que les acteurs du marché de la logistique de la chaîne du froid en Allemagne s'adaptent à l'évolution des préférences alimentaires.

Analyse géographique

La Rhénanie-du-Nord-Westphalie, la Bavière et le Bade-Wurtemberg représentent collectivement environ 60 % du marché de la logistique de la chaîne du froid en Allemagne en 2026. La Rhénanie-du-Nord-Westphalie combine densité de population et connexions de corridor vers le Benelux et la France, tandis que la Bavière accueille le pôle pharmaceutique de Munich qui a investi entre 30 et 40 millions EUR (35,28 à 47,05 millions USD) dans de nouveaux systèmes de surveillance GDP entre 2024 et 2026. Les exportations automobiles du Bade-Wurtemberg génèrent une demande stable de produits chimiques spéciaux et de revêtements sous température contrôlée.

Hambourg et Brême exploitent des ports d'entrée qui acheminent les conteneurs réfrigérés vers l'intérieur des terres. Hambourg a traité 7,8 millions d'EVP en 2024, les conteneurs réfrigérés gagnant des parts à mesure que le commerce de fruits de mer asiatiques et de produits pharmaceutiques européens se développe. L'installation Lineage à quai direct de Bremerhaven a ajouté 40 000 emplacements de palettes en 2024, soulignant l'importance côtière pour le marché de la logistique de la chaîne du froid en Allemagne.

Les États de l'Est gagnent en attractivité grâce aux fonds d'infrastructure de l'UE et à des salaires plus bas. Le nouveau terminal DHL Freight de 5 200 m² à Berlin avec 48 quais illustre les investissements qui se dirigent vers l'est. À mesure que le commerce rapide pénètre les villes secondaires, les planificateurs de réseaux ajoutent des entrepôts satellites dans un rayon de 150 km pour tenir les promesses de livraison en 15 minutes.

Paysage concurrentiel

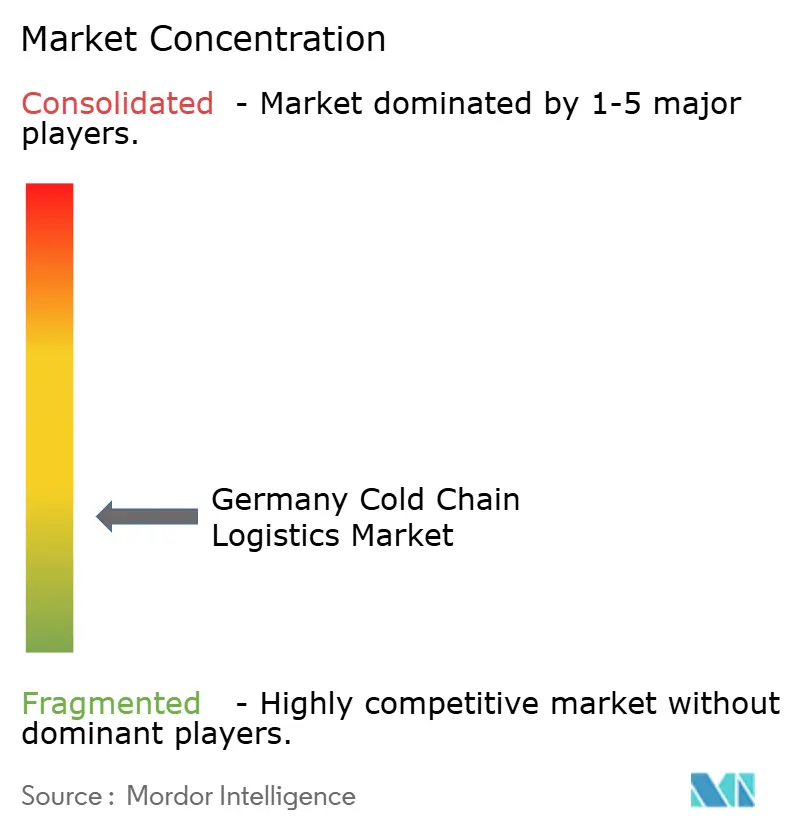

Le marché de la logistique de la chaîne du froid en Allemagne reste modérément fragmenté. Les cinq premiers acteurs contrôlent collectivement environ 45 à 50 % de la valeur, laissant de la place aux spécialistes à vocation régionale. Le rachat de Schenker par DSV pour 14,3 milliards EUR (15,8 milliards USD) le propulse dans le premier rang allemand et alloue 1 milliard EUR (1,17 milliard USD) à l'expansion technologique et des capacités jusqu'en 2030. DHL Group consacre 2 milliards EUR (2,35 milliards USD) aux capacités de qualité pharmaceutique et aux flottes multi-températures.

Les 21 opérations de Kuehne+Nagel depuis 2024 renforcent les offres de traçabilité de bout en bout. Lineage Logistics s'appuie sur des méga-congélateurs adjacents aux ports tandis que Nagel-Group comble les niches régionales de produits frais. Les concurrents émergents se concentrent sur la logistique de la viande à base de cellules et la traçabilité par chaîne de blocs, où la petite taille et le savoir-faire spécialisé l'emportent encore sur la taille.

La durabilité différencie les offres : à mesure que les clients lient de plus en plus leurs choix de fournisseurs aux critères ESG, les offres intégrant des panneaux photovoltaïques en toiture, des réfrigérants naturels et des flottes électriques pilotes prennent l'avantage, soulignant l'importance croissante de la durabilité dans les évaluations des appels d'offres et la sélection des fournisseurs.

Leaders du secteur de la logistique de la chaîne du froid en Allemagne

Kuehne + Nagel International AG

DHL Group

Lineage Logistics LLC

Dachser SE

DFDS Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DSV a finalisé l'acquisition de Schenker pour 14,3 milliards EUR (15,8 milliards USD), s'engageant à investir 1 milliard EUR (1,17 milliard USD) pour sa croissance en Allemagne.

- Avril 2025 : DHL Group s'est engagé à investir 2 milliards EUR (2,35 milliards USD) pour développer DHL Health Logistics, en ajoutant des hubs certifiés GDP et des véhicules sous température contrôlée à travers l'Europe.

- Mars 2025 : DHL a acquis Cryopdp, un spécialiste de la logistique pharmaceutique proposant des services d'expédition et d'emballage sous température contrôlée, renforçant ainsi ses capacités mondiales de logistique de la chaîne du froid pour les sciences de la vie.

- Janvier 2025 : DHL Freight a ouvert un terminal de 5 200 m² à Berlin-Marienfelde, équipé de camions électriques et d'énergies renouvelables sur site.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Allemagne

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Mer | |

| Air | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18 à 0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Repas prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Mer | ||

| Air | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18 à 0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Repas prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la logistique de la chaîne du froid en Allemagne en 2031 ?

Il est prévu qu'il atteigne 15,23 milliards USD d'ici 2031, reflétant un CAGR de 3,71 % sur la période 2026-2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée progressent à un CAGR de 6,58 %, les clients exigeant de la documentation de conformité, du suivi IoT et des emballages spécialisés.

Pourquoi les entrepôts frigorifiques adoptent-ils la robotique ?

Les systèmes automatisés de surgélation réduisent la consommation d'énergie de 30 à 40 % et augmentent le débit de 40 à 50 %, compensant les pénuries de main-d'œuvre et la hausse des coûts des réfrigérants.

Comment le passeport numérique produit de l'UE affecte-t-il les opérateurs ?

À partir de 2026, les prestataires devront capturer et partager des données de température et de localisation en temps réel, entraînant entre 150 et 200 millions EUR d'investissements numériques par an.

Quelle application promet la croissance la plus élevée ?

Les produits pharmaceutiques et biologiques sont en tête avec un CAGR de 6,01 %, soutenus par une surveillance GDP plus stricte et la solide base d'exportation de l'Allemagne. Il est prévu qu'ils atteignent 15,23 milliards USD d'ici 2031, reflétant un CAGR de 3,71 % sur la période 2026-2031.

Dernière mise à jour de la page le: