Taille et parts du marché des casques gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

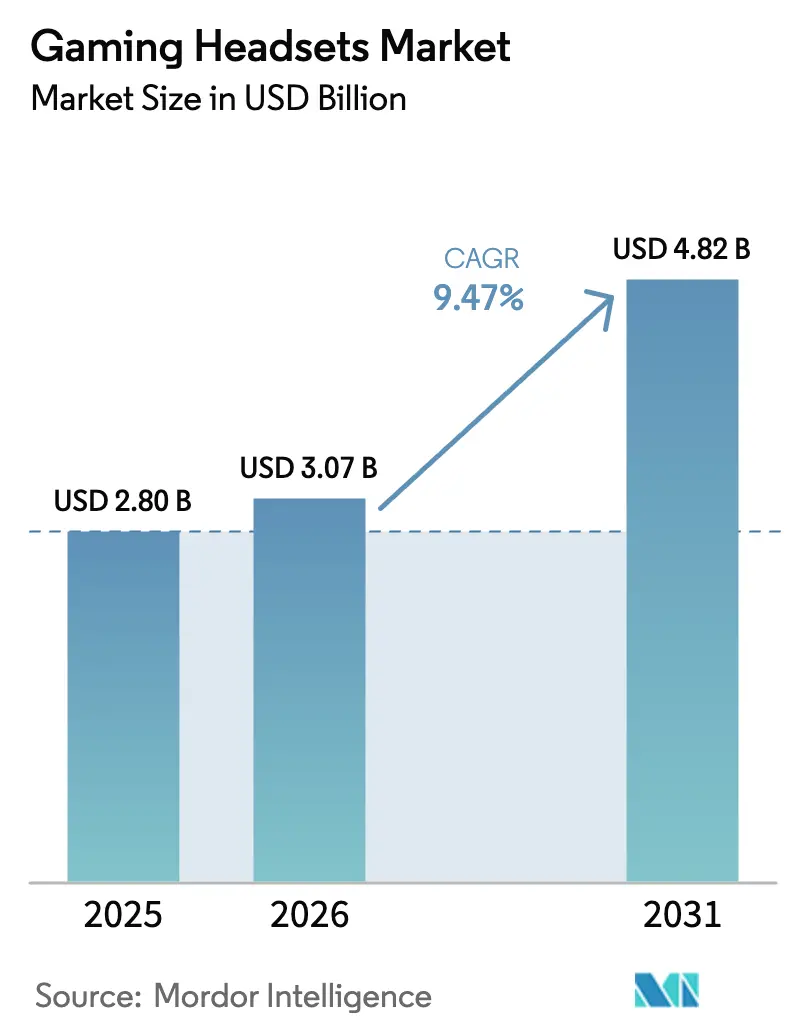

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.47% CAGR |

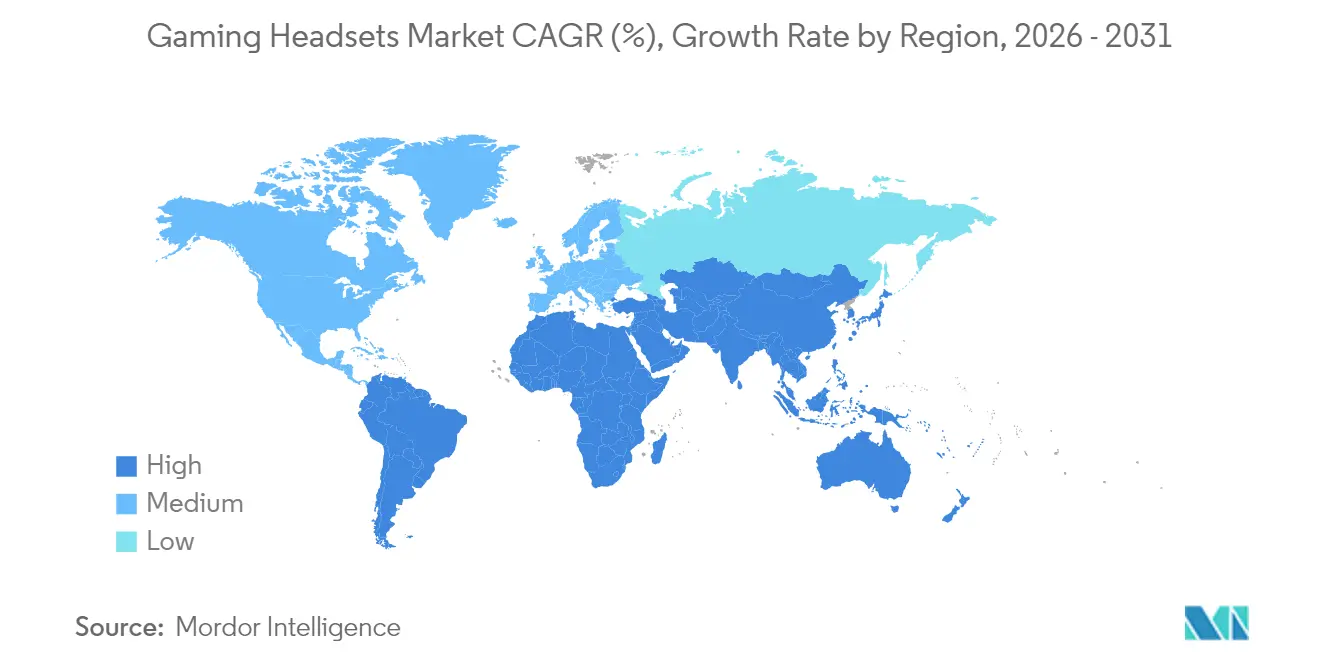

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des casques gaming par ����������

La taille du marché des casques gaming en 2026 est estimée à 3,07 milliards USD, en progression par rapport à la valeur de 2025 de 2,8 milliards USD, avec des projections pour 2031 indiquant 4,82 milliards USD, soit une croissance à un TCAC de 9,47 % sur la période 2026-2031. La demande soutenue pour un audio immersif, la convergence des plateformes console, PC et mobile, ainsi que la démocratisation des expériences de réalité virtuelle transforment les casques d'accessoires optionnels en outils de communication du quotidien.[1]Tom's Guide, "Les meilleurs casques de réalité virtuelle en 2025," tomsguide.com L'Europe occupe actuellement la première place en termes de chiffre d'affaires, mais l'Asie-Pacifique connaît la croissance la plus rapide, portée par le cloud gaming, le déploiement de la 5G et la hausse des revenus disponibles qui stimulent l'adoption du matériel. Les données par segment montrent que les modèles filaires dominent encore les expéditions, mais les progrès constants des puces à faible latence orientent les consommateurs vers des alternatives sans fil. Les magasins de détail restent le principal canal de distribution, bien que les stratégies de vente directe aux consommateurs en ligne remodèlent rapidement la manière dont les marques atteignent les joueurs et les streamers.

Principaux enseignements du rapport

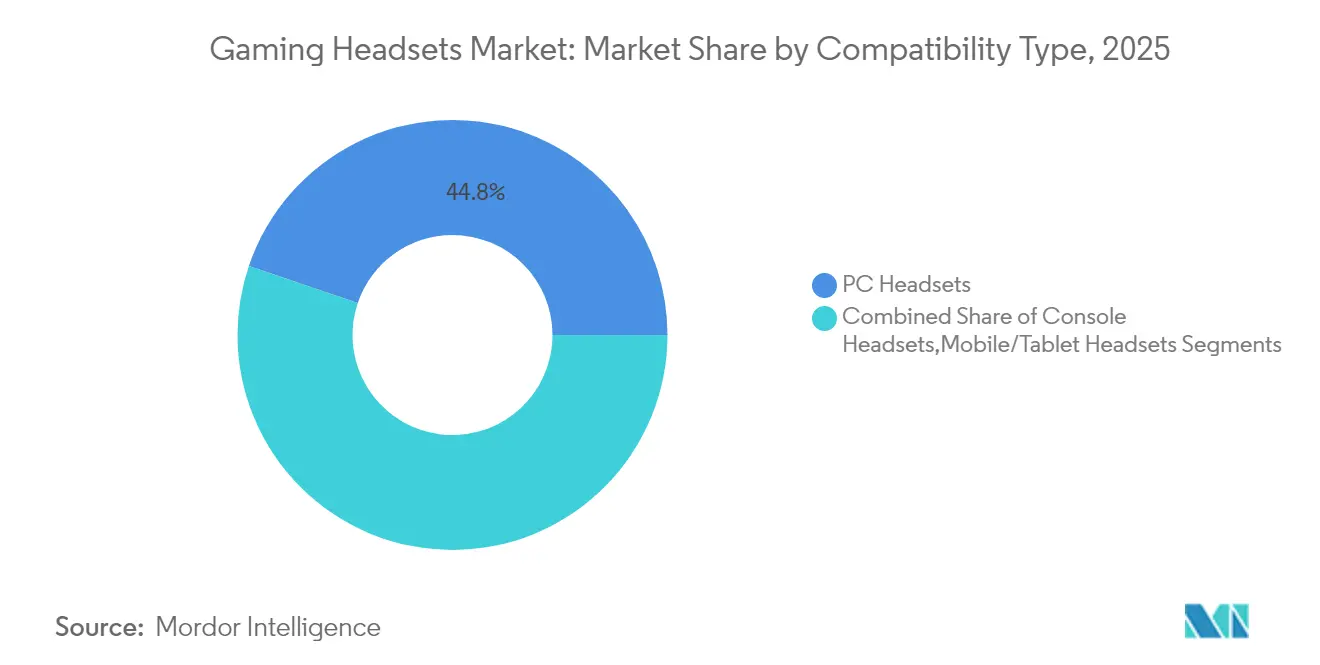

- Par type de compatibilité, les casques pour PC ont capté 44,80 % des parts du marché des casques gaming en 2025, tandis que les modèles pour mobile/tablette sont positionnés pour afficher le TCAC le plus élevé, à 11,72 %, d'ici 2031.

- Par type de connectivité, les solutions filaires détenaient 61,20 % de la taille du marché des casques gaming en 2025, mais les modèles sans fil progressent à un TCAC de 12,56 %.

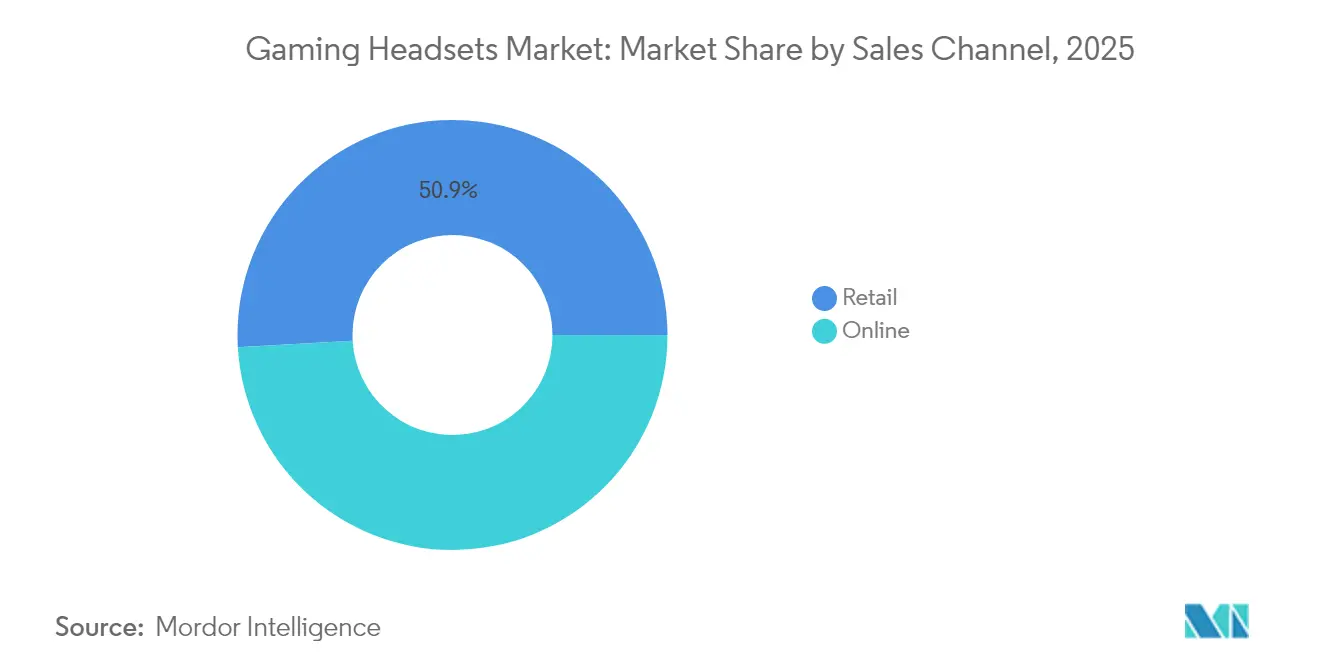

- Par canal de vente, les points de vente au détail représentaient 50,90 % de la taille du marché des casques gaming en 2025 ; les plateformes en ligne constituent le canal à la croissance la plus rapide, avec un TCAC de 13,22 %.

- Par gamme de prix, les appareils d'entrée de gamme à moins de 50 USD représentaient 42,60 % du chiffre d'affaires du marché en 2025, tandis que les casques premium à 100-199 USD progressent à un TCAC de 14,29 %.

- Par géographie, l'Europe était en tête avec une part de chiffre d'affaires de 27,20 % en 2025, mais l'Asie-Pacifique devrait croître de 10,74 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des casques gaming

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante du jeu en réalité virtuelle | +1.8% | Mondial – plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor mondial de l'audience des e-sports et des dotations | +2.1% | Mondial – plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption rapide des puces audio sans fil à faible latence | +1.5% | Mondial – porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande de compatibilité multiplateforme | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Essor du cloud gaming et du jeu mobile | +1.9% | Cœur Asie-Pacifique, diffusion mondiale | Moyen terme (2-4 ans) |

| Croissance de la culture du streaming et de l'ASMR | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Popularité croissante du jeu en réalité virtuelle

Les titres de réalité virtuelle figurent désormais en tête des calendriers de sorties majeurs, et leur besoin d'audio spatial a élargi le marché des casques gaming bien au-delà des appareils stéréo traditionnels. Le succès du Meta Quest 3 en 2024 a mis en évidence la disposition des consommateurs à adopter des expériences audio-haptiques combinées, incitant les marques historiques à repenser leurs produits avec des processeurs 3D intégrés et un suivi de mouvement.[2]Bluetooth SIG, "Haut débit de données : le prochain bond en avant pour l'audio sans fil," audioxpress.com Ces spécifications, autrefois de niche, migrent rapidement vers les références sans fil grand public, où les câbles perturberaient les mouvements à l'échelle d'une pièce. À mesure que les arcades de réalité virtuelle gagnent du terrain dans les centres commerciaux de Séoul, Londres et Los Angeles, la demande de casques offrant des repères positionnels précis même à de faibles débits binaires pour préserver l'autonomie de la batterie augmente. La course aux investissements en R&D qui en résulte parmi les fournisseurs accélère l'innovation en matière de puces, qui finira par se diffuser vers les modèles non destinés à la réalité virtuelle.

Essor mondial de l'audience des e-sports et des dotations

Des dotations dépassant 10 millions USD pour les tournois phares sur mobile et PC ont transformé les casques de niveau professionnel en équipements aspirationnels pour les joueurs du quotidien. Des partenariats tels que la fourniture par Turtle Beach de casques Stealth 700 pour le Capcom Pro Tour 2025 transforment les victoires en tournoi en ventes au détail, notamment en Asie-Pacifique où des amateurs fréquentant les cybercafés suivent quotidiennement les stars régionales. Les organisateurs exigent des oreillettes fermées et des bobines vocales accordées pour bloquer le bruit de la foule dans les arènes, ce qui incite les marques à ajouter des microphones-perches amovibles et des préréglages d'égalisation personnalisables. Alors que les retransmissions en direct sur Twitch et YouTube rejouent les communications d'équipe pour des millions de spectateurs, le microphone est désormais une fonctionnalité phare dans les fiches techniques, stimulant les ventes de modèles premium.

Adoption rapide des puces audio sans fil à faible latence

La nouvelle génération de silicium — illustrée par le NXH3670 de NXP atteignant une latence inférieure à 20 ms — a supprimé le principal obstacle au jeu sans fil.[3]NXP Semiconductors N.V., "NXH3670 | Casque gaming sans fil | Audio Bluetooth à faible consommation d'énergie," nxp.com Parallèlement, la feuille de route du Bluetooth SIG vers des débits multicanaux de 8 Mbps élimine les limitations de bande passante qui imposaient autrefois une compression avec pertes. Les éditeurs de plateformes réagissent : chaque accessoire Xbox dévoilé en 2025 est par défaut sans fil, orientant le marché des casques gaming vers des normes sans câble. Les marques qui s'appuient sur ces puces peuvent mettre en avant des performances de niveau bureau dans un format compact adapté aux déplacements, élargissant leur attrait aux travailleurs hybrides qui jouent après les heures de bureau.

Demande de compatibilité multiplateforme de la part des joueurs multi-appareils

Un même joueur jongle désormais entre Switch, PC, smartphone et services cloud, s'attendant à ce que le même casque bascule de manière transparente entre eux. Le dernier ASTRO A50 de Logitech avec PLAYSYNC AUTO illustre les conceptions à double radio qui se synchronisent avec une console tout en maintenant l'audio Bluetooth d'un téléphone sans appairage manuel.[4]Logitech International S.A., "Logitech G enthousiasme la communauté mondiale des joueurs avec des annonces majeures et des partenariats exclusifs lors de Logi PLAY 2024," ir.logitech.com Cette polyvalence tout-en-un est devenue le principal facteur d'achat en Amérique du Nord et en Europe, et résonne rapidement en Corée et en Inde. Les fabricants qui répondent aux besoins multiplateformes bénéficient de marges plus élevées, car les acheteurs acceptent un prix premium pour un produit qui consolide les accessoires.

Analyse de l'impact des freins à la croissance*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de puces et perturbations des usines | -1.2% | Mondial, plus aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Acheteurs soucieux de leur budget dans les régions à forte croissance | -0.9% | Économies émergentes d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant les longues sessions d'écoute | -0.8% | Mondial, application la plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les déchets électroniques augmentant les dépenses de conformité | -0.6% | Europe et Amérique du Nord, expansion progressive vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Des pénuries récurrentes de puces liées aux tensions géopolitiques et aux catastrophes naturelles ont contraint les fabricants de casques à reconcevoir leurs produits autour des circuits intégrés disponibles en allocation, augmentant les coûts des nomenclatures et comprimant les marges brutes. La perturbation est la plus visible dans les références sans fil qui reposent sur des systèmes sur puce à faible consommation ; les marques reportent les lancements ou livrent des fonctionnalités réduites lorsque des codecs spécifiques sont indisponibles. Des solutions à délai d'approvisionnement court, telles que le double approvisionnement et les stocks de sécurité, protègent les grandes entreprises mais sont coûteuses pour les acteurs de taille intermédiaire, ralentissant la transition globale vers le sans fil et réduisant la croissance projetée de 1,2 point de pourcentage.

Préoccupations sanitaires liées à l'utilisation prolongée de casques et à la perte auditive

La norme OMS-UIT de février 2025 impose le suivi de l'exposition sonore et des invites d'écoute sécurisée, plafonnant le niveau sonore admissible à 100 dB. La conformité nécessite des capteurs supplémentaires et un micrologiciel qui alourdissent les dépenses de R&D et compliquent la certification. Les joueurs compétitifs préfèrent souvent des volumes plus élevés, de sorte que les marques doivent ajouter une compression de plage dynamique qui préserve les repères positionnels tout en respectant les limites. Le non-respect expose à des poursuites judiciaires et à des interdictions de vente en Europe et en Amérique du Nord, ce qui motive une adoption précoce mais retarde temporairement les lancements et réduit l'expansion du marché de 0,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compatibilité : le jeu mobile stimule la diversification des plateformes

Les appareils pour mobile et tablette affichent un TCAC de 11,72 % jusqu'en 2031, reflétant l'adoption la plus rapide parmi toutes les catégories, les services cloud apportant des titres AAA sur les téléphones. Les modèles pour PC détiennent néanmoins 44,80 % des parts du marché des casques gaming en 2025, ancrés par les cybercafés d'esports et les créateurs de contenu qui nécessitent des haut-parleurs à haute puissance. Les périphériques pour console, portés par le cycle de renouvellement de fin 2024, restent stables mais cèdent des parts marginales aux modèles indépendants de l'appareil. La taille du marché des casques gaming pour les modèles axés sur le mobile devrait augmenter de 804 millions USD entre 2026 et 2031, à mesure que les smartphones intègrent de meilleurs processeurs graphiques.

La compatibilité multiplateforme est devenue incontournable, faisant de l'USB-C et des radios double 2,4 GHz/Bluetooth des spécifications de base. Le casque Xbox Wireless rénové de Microsoft illustre la manière dont les éditeurs de plateformes convergent vers des profils universels, aidant les appareils axés sur le mobile à gagner du terrain même dans les régions PC matures. À mesure que les améliorations de latence de la 5G atteignent les grandes villes, les temps d'attente dans les halls diminuent et le jeu compétitif portable se normalise, renforçant la prime payée pour les modèles multi-appareils.

Par type de connectivité : la révolution sans fil s'accélère malgré la domination du filaire

Les références filaires représentaient encore 61,20 % de la taille du marché des casques gaming en 2025, grâce à la garantie de latence nulle et à des prix d'entrée attractifs. Pourtant, les expéditions sans fil croîtront à un TCAC de 12,56 %, grignotant cette avance à mesure que l'efficacité des codecs et l'autonomie des batteries dépassent les limitations héritées. La dernière endurance de 80 heures du modèle Maxwell élimine les craintes de recharge en cours de session, et une latence inférieure à 20 ms se situe désormais en dessous des seuils de réaction humaine pour le jeu occasionnel.

Les streamers et les utilisateurs de réalité virtuelle sont les premiers adoptants, valorisant les mouvements sans entrave vers les caméras ou les équipements de casque. À mesure que les arcades de réalité virtuelle se développent, la pénétration du sans fil s'accélère encore plus rapidement en Asie-Pacifique, où les dimensions des pièces dans les logements urbains imposent souvent des configurations flexibles. Sur l'horizon de prévision, les analystes s'attendent à ce que la part de marché des casques gaming sans fil dépasse celle du filaire peu après 2028, remodelant les plans de merchandising des accessoires dans les grandes surfaces.

Par canal de vente : le commerce numérique transforme la dynamique de distribution

Les détaillants physiques contrôlaient 50,90 % du chiffre d'affaires de 2025, mais les places de marché en ligne progressent rapidement avec un TCAC de 13,22 %. Les sites de vente directe aux consommateurs de Turtle Beach, Logitech et Razer exploitent les déballages par des influenceurs, les codes de jeu offerts et les mises à jour de micrologiciels personnalisées pour approfondir l'engagement et collecter des données propriétaires. Les avis, les évaluations et les recommandations algorithmiques sur Amazon ou les plateformes régionales en Inde et au ����é������ permettent aux références de niche d'émerger rapidement, élargissant le choix pour les acheteurs qui dépendaient autrefois d'un espace en rayon limité.

Les magasins physiques défendent néanmoins leur pertinence grâce à des stations d'écoute avant achat et à la disponibilité immédiate pour les achats cadeaux. Les modèles hybrides tels que le « click and collect » sont en hausse, permettant aux acheteurs d'essayer les casques en magasin après avoir commandé en ligne. Les marques qui optimisent les deux canaux élargissent leur portée : elles lancent les produits en ligne pour les premiers adoptants, puis les déploient en commerce de détail une fois que la demande prouvée réduit le risque de retours.

Par gamme de prix : le segment premium capte la migration de la valeur

Les appareils d'entrée de gamme à moins de 50 USD ont conservé 42,60 % du chiffre d'affaires en 2025, les joueurs mobiles occasionnels recherchant l'accessibilité. Pourtant, les produits premium à 100-199 USD affichent le TCAC le plus rapide à 14,29 %, soulignant la disposition croissante des consommateurs à investir dans des avantages de performance significatifs. La taille du marché des casques gaming pour le segment premium devrait passer d'environ 785 millions USD en 2025 à près de 1,73 milliard USD d'ici 2031.

Les ambitions esports et la monétisation du streaming alimentent cette dépense : des haut-parleurs de qualité compétition, des coussinets en mousse à mémoire de forme en similicuir et des microphones certifiés haute résolution se traduisent par des gains mesurables en termes d'images par seconde ou de croissance de l'audience. La gamme milieu de gamme à 50-99 USD est sous pression, les marques discount améliorant l'acoustique tandis que les produits phares deviennent plus abordables grâce aux promotions saisonnières. Les fabricants compensent les coûts de R&D plus élevés en réutilisant les modules de réduction active du bruit ou sans fil de génération précédente dans des lancements à moins de 70 USD, fidélisant les utilisateurs d'entrée de gamme à leur écosystème de marque.

Analyse géographique

La part de 27,20 % de l'Europe en 2025 met en évidence sa base de clientèle mature et orientée vers le premium, mais la saturation et les pressions macroéconomiques tempèrent la croissance des volumes. La cyclicité du renouvellement du matériel, visible dans la baisse de 1,8 % du marché au Royaume-Uni, affecte les périphériques associés à mesure que les ventes de consoles se modèrent. L'Allemagne et la France maintiennent des cultures de jeu PC robustes qui soutiennent la demande de haut-parleurs à haute impédance, tandis que les opérateurs nordiques stimulent l'adoption du sans fil en associant des casques à des offres de fibre optique. Les directives environnementales sur la recyclabilité et les déchets électroniques imposent des contraintes de conception supplémentaires, bénéficiant indirectement aux fabricants d'équipements d'origine nationaux familiers avec les régimes de conformité de l'Union européenne.

L'Asie-Pacifique croît à 10,74 % par an, portée par la convergence de la couverture 5G et de l'essor des esports mobiles en Chine, au Japon et en Corée du Sud. La taille du marché des casques gaming dans la région devrait dépasser celle de l'Europe avant la fin de la décennie, le jeu portable stimulant à la fois les volumes et les hausses de prix de vente moyen. Les fabricants d'équipements d'origine locaux capitalisent sur leurs avantages de coûts pour itérer rapidement, bien que les marques mondiales conservent leur prestige dans les circuits de tournois. Les normes culturelles de longs trajets domicile-travail favorisent la demande de modèles légers et pliables ; parallèlement, les directives de sécurité de l'OMS résonnent fortement auprès de la démographie des joueurs vieillissants au Japon, stimulant les ventes de modèles avec des compteurs d'exposition intégrés.

L'Amérique du Nord progresse régulièrement grâce au leadership technologique, aux joueurs à revenu moyen par utilisateur élevé et à une économie créative en plein essor. Les créateurs de contenu sur Twitch et YouTube préfèrent des microphones de qualité diffusion, ce qui incite à des mises à niveau itératives même lorsque le matériel audio de base reste fonctionnel. Les droits de douane proposés sur les importations chinoises pourraient faire monter les prix au détail et encourager la relocalisation à proximité ; les premiers signes de projets pilotes au Mexique pour l'assemblage final émergent. Les généreux incitatifs fiscaux du Canada pour les studios de jeux stimulent indirectement les ventes de casques parmi les développeurs qui exigent une surveillance de référence. Dans l'ensemble, la région reste orientée vers les gammes de prix premium, bien que le sans fil d'entrée de gamme gagne du terrain parmi les clubs d'esports scolaires.

Paysage concurrentiel

Le secteur est modérément fragmenté : les cinq premiers fournisseurs combinés détiennent environ 48 % du chiffre d'affaires de 2024. Logitech, Razer et Corsair créent de la fidélisation grâce à des suites logicielles unifiées qui contrôlent l'égalisation, l'éclairage RVB et les macros multi-appareils, rendant la sortie de l'écosystème coûteuse pour les utilisateurs. Turtle Beach, avec 82 millions de casques expédiés au total, s'appuie sur son héritage console et ses partenariats de tournois pour rester en tête de l'esprit des acheteurs occasionnels. La nouvelle gamme Inzone de Sony montre comment les éditeurs de plateformes peuvent se diversifier dans les accessoires PC, absorbant potentiellement des parts grâce à la confiance dans la marque.

L'innovation sans fil est le principal champ de bataille. Les marques s'empressent d'adopter l'audio BLE, les liaisons propriétaires à 2,4 GHz et les codecs Wi-Fi émergents pour maintenir un avantage premium. Les pénuries de composants renforcent les acteurs intégrés verticalement qui peuvent sécuriser l'approvisionnement en circuits intégrés spécifiques avant leurs concurrents. La conformité aux normes OMS-UIT est un autre facteur de différenciation : les premiers acteurs mettent en avant les tableaux de bord d'écoute sécurisée et les plafonds de volume automatiques comme arguments de vente auprès des parents et des ligues scolaires. Les challengers plus petits se concentrent sur des niches esports ou des références ciblées culturellement — par exemple : des modèles compacts à thème anime au Japon — puis s'étendent régionalement via le merchandising par des influenceurs.

Les stratégies de partenariat restent dynamiques. Les fabricants de matériel associent des mois d'introduction de Game Pass ou de PlayStation Plus pour enrichir la valeur, tandis que les opérateurs de télécommunications en Corée et en Scandinavie intègrent des casques dans des contrats 5G. La fourniture en marque blanche aux chaînes de supermarchés soutient les volumes pour les marchés sensibles aux prix, mais les marges favorisent les canaux de marque directe affinés par l'analyse des données. Sur la période de prévision, les gagnants équilibreront le contrôle du silicium, les écosystèmes logiciels et la portée omnicanale.

Leaders du secteur des casques gaming

-

Razer Inc.

-

Sony Interactive Entertainment

-

HyperX (HP Inc.)

-

Logitech International SA

-

Corsair Gaming Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Turtle Beach a lancé 16 nouveaux casques et contrôleurs multiplateformes, dont les modèles officiellement sous licence Nintendo Switch Recon 70 et Airlite Fit.

- Mai 2025 : Turtle Beach est devenu le partenaire officiel de casques pour le Capcom Pro Tour 2025, fournissant des appareils sans fil Stealth 700 pour les tournois.

- Avril 2025 : JLab et MrBeast ont lancé un casque gaming filaire à 29,99 USD en exclusivité chez Walmart, ciblant les acheteurs soucieux de leur budget.

- Février 2025 : l'OMS et l'UIT ont publié une norme mondiale pour prévenir la perte auditive liée au jeu, imposant le suivi de l'exposition et les modes d'écoute sécurisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des casques gaming comme l'ensemble des périphériques audio filaires ou sans fil, supra-auraux ou sur-oreille, comprenant un microphone intégré et promus principalement pour une utilisation avec les jeux sur console, PC ou mobile. Le chiffre d'affaires est capturé au prix de vente fabricant et validé avec les ventes au détail lorsque disponibles.

Les exclusions du périmètre comprennent les casques optimisés uniquement pour la téléphonie de bureau, les casques audio sans microphone, et les affichages montés sur la tête en réalité mixte qui ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type de compatibilité

- Casques pour console

- Casques pour PC

- Casques pour mobile/tablette

-

Par type de connectivité

- Filaire

- Sans fil

-

Par canal de vente

- Commerce de détail

- En ligne

-

Par gamme de prix

- Entrée de gamme/budget (< 50 USD)

- Milieu de gamme (50-99 USD)

- Premium (100-199 USD)

- Haut de gamme/esports (200 USD et plus)

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- ���������

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���������� ont interrogé des fournisseurs de composants, des vendeurs de puces audio, des managers d'équipes d'esports, des détaillants spécialisés et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les prix de vente moyens, les fonctionnalités émergentes telles que l'audio spatial, les taux de retour et les calendriers promotionnels, qui ont été utilisés pour affiner les coefficients du modèle et tester les hypothèses d'élasticité.

Recherche documentaire

Nous avons commencé par cartographier les taux d'équipement installé et d'attachement des accessoires en utilisant des statistiques ouvertes d'organismes tels que l'Entertainment Software Association, la China Audio Industry Association et la Japan Computer Game Association, ainsi que des panels d'import-export d'UN Comtrade et des tableaux de commerce électronique du recensement américain. Les données sur les dépenses des consommateurs tirées de sources telles que la U.S. Consumer Technology Association, les enquêtes Eurostat sur les TIC des ménages et les instantanés d'esports publiés par Statistica ont permis de dimensionner les poches de demande dans les différentes régions.

Pour les indicateurs d'entreprises, nous avons extrait les lignes de chiffre d'affaires auditées et les commentaires sur les expéditions des rapports annuels déposés auprès de la SEC et des registres européens, indexés dans Dow Jones Factiva et D&B Hoovers. Les corridors de prix ont été recoupés via des catalogues de détaillants extraits du web et des divulgations volontaires sur les principales plateformes de commerce électronique. La liste de sources secondaires ci-dessus est illustrative ; de nombreuses autres sources ont été consultées pour affiner les hypothèses.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante de pénétration des appareils qui part du nombre de joueurs actifs sur console, PC et mobile, superpose le taux moyen de possession de casques par cohorte de joueurs, et multiplie par les prix de vente moyens pondérés. Des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux ont aidé à valider les totaux avant ajustement final. Les variables clés suivies comprennent les expéditions annuelles de consoles, les installations de GPU de jeu PC, la croissance de l'audience des tournois d'esports, la dérive du prix de vente moyen au détail par connectivité, les mouvements de taux de change et les pics de saisonnalité pendant les trimestres de fêtes. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios, où les trajectoires des variables sont soumises à des tests de résistance par rapport à la vision consensuelle recueillie auprès des experts primaires. Les lacunes de données sur les géographies de niche ont été comblées par des ratios de proxy régionaux dérivés des courbes d'adoption passées.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles en trois couches : indicateurs de variance automatisés, révision par les pairs des analystes et validation par un responsable senior. Nous rouvrons les modèles chaque fois que les résultats trimestriels, les changements tarifaires ou les lancements technologiques modifient matériellement les données d'entrée. Des actualisations complètes ont lieu annuellement, et chaque copie publiée est revalidée immédiatement avant la livraison au client.

Pourquoi notre référence pour les casques gaming est fiable

Les chiffres publiés divergent souvent parce que les entreprises intègrent des casques de réalité virtuelle, appliquent les marges des détaillants de manière incohérente ou actualisent les modèles de façon sporadique. En s'ancrant sur les cohortes de joueurs, les échelles de prix de vente moyen actuelles et un cycle de mise à jour annuel, ���������� fournit une vision équilibrée que les clients peuvent reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,80 milliards USD | ||

| 2,71 milliards USD | Cabinet de conseil régional A | Exclut les modèles esports premium et applique un prix de vente moyen statique de 2023 |

| 3,63 milliards USD | Cabinet de conseil mondial B | Regroupe les casques de streaming et applique un TCAC optimiste de 12 % à partir d'une base de 2024 |

Ces contrastes montrent que lorsque les définitions s'élargissent ou que la progression des prix est surestimée, les totaux varient fortement. Notre sélection rigoureuse des variables et notre cycle de mise à jour transparent fournissent donc aux décideurs le point de départ le plus fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des casques gaming ?

Le marché des casques gaming est valorisé à 3,07 milliards USD en 2026 et devrait s'étendre à 4,82 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les casques gaming ?

L'Asie-Pacifique mène la croissance avec un TCAC de 10,74 % jusqu'en 2031, portée par les esports mobiles, la connectivité 5G et la hausse des revenus disponibles.

Pourquoi les casques gaming sans fil gagnent-ils en popularité ?

Les avancées dans les puces à faible latence et l'autonomie prolongée des batteries correspondent désormais aux performances filaires, rendant le sans fil plus pratique pour la réalité virtuelle, le streaming et le jeu quotidien.

Comment la nouvelle norme de sécurité auditive de l'OMS affectera-t-elle la conception des casques ?

Les fabricants doivent ajouter des fonctionnalités de suivi de l'exposition et de limitation du volume, augmentant les coûts de R&D mais donnant aux premiers adoptants un avantage concurrentiel auprès des consommateurs soucieux de leur sécurité.

Quel segment de prix se développe le plus rapidement ?

Les modèles premium à 100-199 USD sont les plus en croissance, progressant à un TCAC de 14,29 % alors que les joueurs investissent dans une meilleure fidélité et des microphones de qualité tournoi.

Quelles sont les principales entreprises du marché des casques gaming ?

Logitech, Razer, Turtle Beach, Corsair et HyperX détiennent collectivement près de la moitié du chiffre d'affaires mondial, s'appuyant sur leurs écosystèmes de marque et leurs innovations sans fil pour rester en tête.

Dernière mise à jour de la page le: