Taille et part du marché français du paiement mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

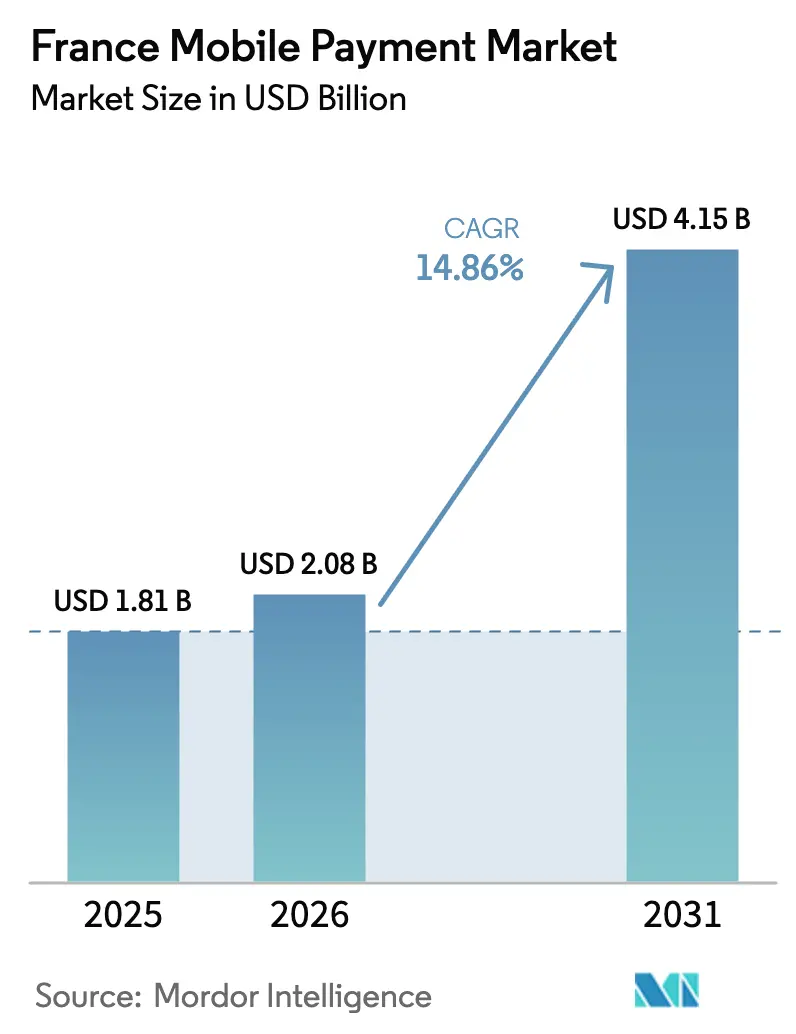

| Taille du marché de l'année de base (2025) | 1.81 Milliards de dollars |

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 4.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

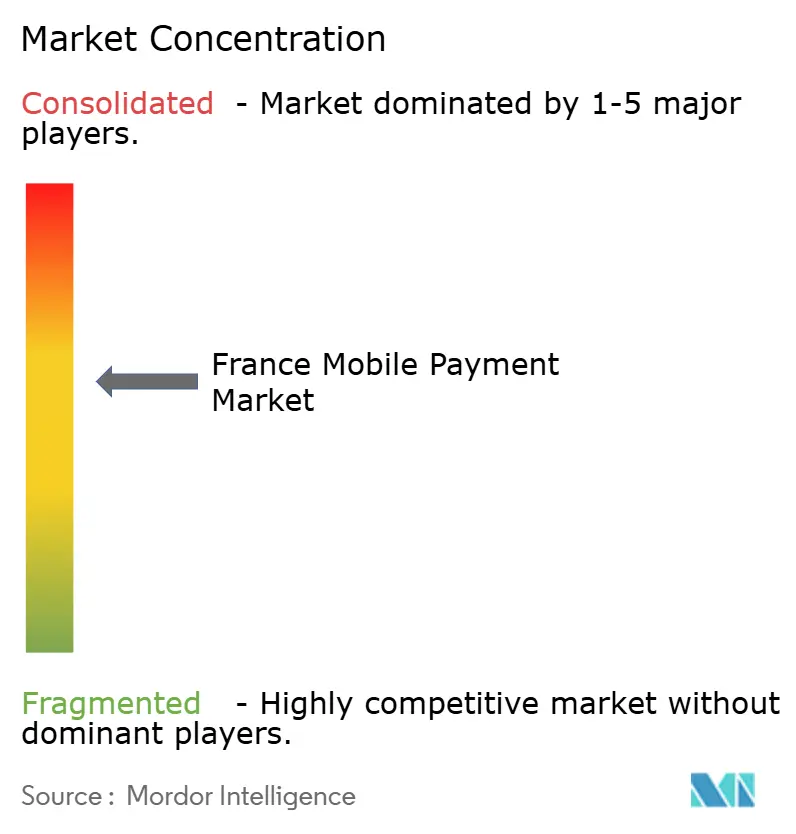

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français du paiement mobile par ����������

La taille du marché français du paiement mobile était évaluée à 1,81 milliard USD en 2025 et devrait progresser de 2,08 milliards USD en 2026 pour atteindre 4,15 milliards USD d'ici 2031, à un TCAC de 14,86 % durant la période de prévision (2026-2031). Le marché français du paiement mobile bénéficie du virage rapide du pays vers le commerce sans espèces, les paiements par carte ayant dépassé les espèces pour la première fois en 2024 et les volumes sans contact ayant doublé en deux ans. L'expansion continue des terminaux NFC, l'accélération de l'e-commerce et des règles favorables à l'open banking renforcent la demande, tandis que les avancées en matière de sécurité biométrique réduisent les frictions liées à la fraude. Les initiatives européennes de souveraineté des paiements telles que Wero apportent une nouvelle énergie concurrentielle, et les déploiements de SoftPOS élargissent l'acceptation auprès des micro-commerçants, élargissant ainsi la base adressable du marché français du paiement mobile. L'essor des rails de paiement instantané catalysera davantage la croissance, positionnant les prestataires nationaux pour concurrencer plus équitablement les portefeuilles numériques mondiaux.

Principaux enseignements du rapport

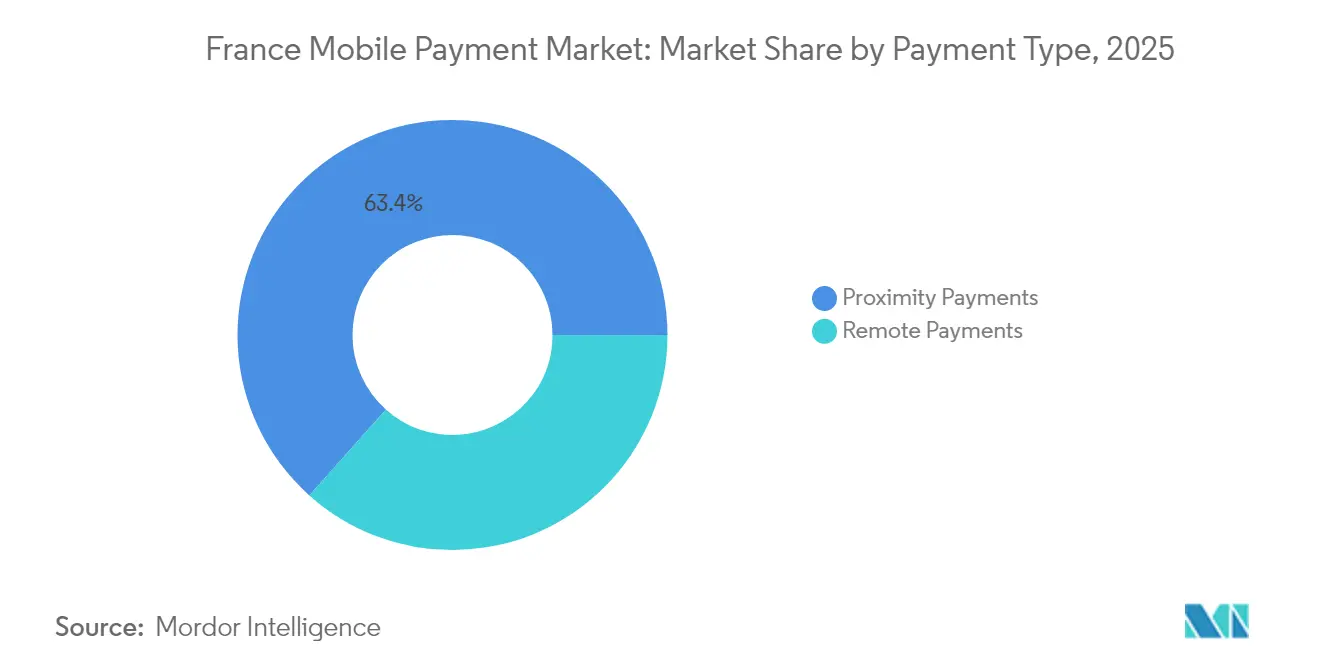

- Par type de paiement, les services de proximité ont représenté 63,40 % de la part de revenus en 2025, tandis que les services à distance devraient se développer à un TCAC de 18,08 % jusqu'en 2031.

- Par type de transaction, le P2P a représenté 53,20 % de la part du marché français du paiement mobile en 2025, tandis que le point de vente en magasin devrait connaître la croissance la plus rapide à 17,12 % jusqu'en 2031.

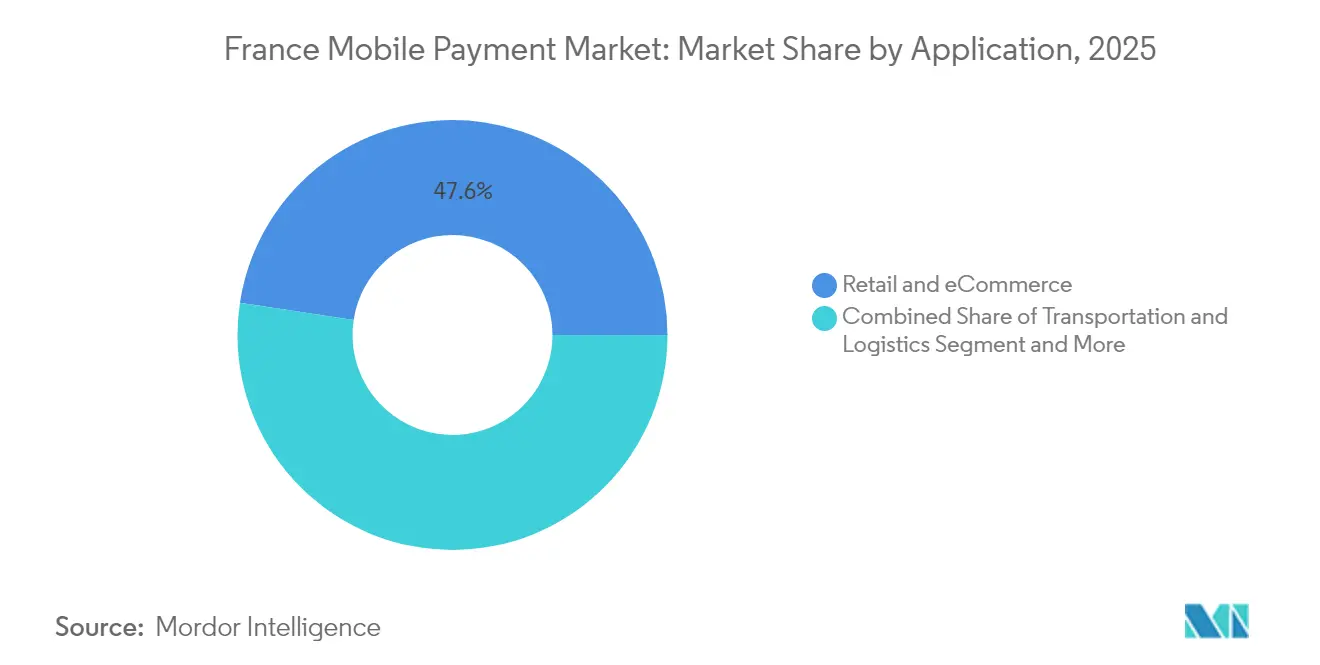

- Par application, le commerce de détail et l'e-commerce ont représenté 47,60 % de la taille du marché français du paiement mobile en 2025 ; le transport et la logistique progressent à un TCAC de 19,24 % jusqu'en 2031.

- Par utilisateur final, les particuliers détenaient 81,20 % de la part en 2025, mais l'adoption par les entreprises augmente à un TCAC de 16,18 % à mesure que celles-ci numérisent leurs paiements B2B.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français du paiement mobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pénétration d'internet et essor de l'e-commerce | 6.1% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Infrastructure NFC/sans contact omniprésente dans le commerce de détail français | 4.5% | National, avec concentration dans les grandes villes | Court terme (≤ 2 ans) |

| Open banking piloté par la DSP2 et impulsion gouvernementale vers le sans-espèces | 3.8% | National, aligné sur les réglementations européennes | Moyen terme (2 à 4 ans) |

| La biométrie FIDO2 réduit la fraude et les frictions | 3.0% | National, avec adoption précoce dans le secteur bancaire | Moyen terme (2 à 4 ans) |

| Les déploiements de SoftPOS ouvrent le marché aux micro-commerçants de longue traîne | 2.3% | National, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse de la pénétration d'internet et essor de l'e-commerce

La couverture internet a atteint 88 % de la population française en 2024, et le commerce mobile représente déjà 55 % des achats en ligne, soit cinq points de plus qu'en 2023. [2]Quable, "Chiffres de l'e-commerce en France : 1er semestre 2024," quable.com Cette dynamique a généré 150 milliards EUR (162 milliards USD) de ventes en ligne en 2024, issues de 2,3 milliards de transactions. Les jeunes générations se tournent résolument vers les applications, les acheteurs âgés de 18 à 24 ans représentant désormais 22 % de l'ensemble des acheteurs en ligne, créant ainsi un vivier réceptif aux portefeuilles mobiles. Les détaillants répondent en intégrant le paiement en un clic et les identifiants tokenisés qui convertissent la navigation en achat avec un minimum de friction. L'e-commerce français devant croître de 8 à 10 % par an jusqu'en 2030, cette tendance soutient l'expansion durable du marché français du paiement mobile.

Infrastructure NFC/sans contact omniprésente dans le commerce de détail français

Chaque terminal actif sur le réseau Cartes Bancaires prend désormais en charge le sans contact, générant 15 milliards de transactions d'une valeur de 685 milliards EUR (739 milliards USD) en 2022. [4]Stripe, "Guide des Cartes Bancaires," stripe.com La hausse permanente des plafonds sans contact à 50 EUR (54 USD) a normalisé les habitudes d'appui-et-départ et doublé l'utilisation des portefeuilles mobiles en seulement deux ans. Les portefeuilles mondiaux exploitent la même infrastructure, supprimant la nécessité pour les commerçants d'investir dans du nouveau matériel et accélérant l'acceptation dans 1,5 million de points de vente français. L'omniprésence du NFC permet également le SoftPOS, permettant aux micro-commerçants d'accepter des paiements sur smartphones, élargissant la couverture géographique et renforçant les attentes des clients en matière de paiement instantané et fluide. Combinés, ces changements stimulent la familiarisation et la dépendance des consommateurs envers le marché français du paiement mobile.

Open banking piloté par la DSP2 et impulsion gouvernementale vers le sans-espèces

Les règles révisées de la DSP2 ont libéré les transferts de compte à compte et encouragé les API de partage de données, faisant passer la pénétration des utilisateurs de l'open banking de 8,5 % en 2021 à un niveau attendu de 36 % d'ici 2027. Les banques doivent traiter les paiements instantanés SEPA sans frais supplémentaires à partir de 2025, réduisant les délais de règlement de plusieurs jours à quelques secondes et rendant les options mobiles nettement plus attractives. La Stratégie nationale des paiements de détail de la Banque de France pour 2025-2030 se concentre sur l'innovation, la prévention de la fraude et la modernisation B2B. [1]Banque de France, "Les Français restent attachés aux espèces, même s'ils les utilisent moins," banque-france.fr Ces initiatives coordonnées améliorent la sécurité réglementaire dont les entreprises et les fintechs ont besoin pour se développer, ancrant les perspectives de croissance des services du marché français du paiement mobile dans les contextes grand public et entreprise.

La biométrie FIDO2 réduit la fraude et les frictions

L'adoption des normes FIDO2 a réduit la fraude sur les paiements mobiles à 0,021 % en 2023, soit deux tiers de moins que l'année précédente et bien en dessous des taux de fraude par carte. L'ANSSI (Agence nationale de la sécurité des systèmes d'information) approuve les jetons FIDO dans son cadre Zéro Confiance, renforçant la confiance institutionnelle. La plateforme OneWelcome de Thales permet aux émetteurs de gérer le cycle de vie des clés d'accès à grande échelle, transformant l'authentification forte du client d'un coût de conformité en un facteur de différenciation concurrentielle. Une biométrie fiable encourage des valeurs de transaction plus élevées via les portefeuilles mobiles, renforce la confiance des utilisateurs et affine la proposition de valeur des prestataires nationaux déterminés à rivaliser avec les acteurs mondiaux de la grande technologie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude persistante et préoccupations liées à la vie privée chez les utilisateurs plus âgés | -3.8% | National, plus prononcé dans les zones rurales | Moyen terme (2 à 4 ans) |

| Les plafonds de commissions d'interchange compriment les marges des prestataires | -3.0% | National, aligné sur les réglementations européennes | Long terme (≥ 4 ans) |

| La fragmentation des normes QR freine l'adoption à distance en magasin | -2.3% | National, avec un impact plus élevé dans les zones touristiques | Moyen terme (2 à 4 ans) |

| Fonctionnalités hors ligne limitées dans les zones rurales | -1.5% | Zones rurales à connectivité limitée | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Fraude persistante et préoccupations liées à la vie privée chez les utilisateurs plus âgés

L'enquête SPACE 2024 de la BCE a révélé que 58 % des personnes interrogées restaient mal à l'aise avec la confidentialité des paiements numériques, l'anxiété étant la plus élevée dans la tranche des 55 ans et plus. [3]Banque centrale européenne, "Étude sur les attitudes des consommateurs en matière de paiement 2024," ecb.europa.eu Les régulateurs ont réagi en imposant des plafonds de vélocité qui passent de 500 EUR (540 USD) en juin 2024 à 0,01 EUR (0,01 USD) en janvier 2026 pour les transactions suspectes. Bien que protectrices, ces mesures peuvent ajouter des étapes au moment du paiement, ralentissant l'adoption parmi les catégories démographiques déjà réticentes à adopter les portefeuilles mobiles. Des campagnes d'éducation ciblées et des processus biométriques simplifiés sont nécessaires pour neutraliser les lacunes de perception et maintenir les progrès au sein du marché français du paiement mobile.

Les plafonds de commissions d'interchange compriment les marges des prestataires

Les règles européennes plafonnent les commissions d'interchange à 0,2 % pour le débit et à 0,3 % pour le crédit, limitant les revenus et susceptibles de freiner les capacités d'investissement dans les fonctionnalités émergentes. En France, les décisions antérieures de l'Autorité de la concurrence ont déjà contraint Visa et Mastercard en dessous de 0,28 %. Les prestataires réagissent en augmentant les frais de service marchand — de 0,27 % à 0,44 % entre 2018 et 2022 — mais les fintechs de plus petite taille manquent souvent d'échelle pour absorber la pression sur les marges. Des stratégies de consolidation ou de plateformes multi-services pourraient s'ensuivre, remodelant le champ concurrentiel du marché français du paiement mobile sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : la proximité domine tandis que le paiement à distance s'accélère

Les paiements de proximité ont capté 63,40 % du chiffre d'affaires en 2025, car le réseau NFC national traduit directement les habitudes d'appui existantes vers les portefeuilles mobiles. La taille du marché français du paiement mobile attribuée à ce segment devrait progresser régulièrement à des taux élevés à un chiffre tandis que les consommateurs privilégient la commodité lors de leurs achats quotidiens. Le support NFC généralisé sur 1,5 million de terminaux, associé à l'adoption du SoftPOS parmi les micro-entreprises, élargit les points d'acceptation bien au-delà du canal des hypermarchés. Les déploiements parallèles de Tap-to-Pay sur iPhone et Android minimisent les besoins de mise à niveau du matériel, préservant ainsi la rentabilité des commerçants.

Les paiements à distance détiennent actuellement une part plus faible, mais leur TCAC de 18,08 % jusqu'en 2031 témoigne d'une dynamique exceptionnelle. L'essor des volumes du commerce mobile et la biométrie intégrée atténuent les préoccupations historiques en matière de sécurité, attirant en ligne des articles discrétionnaires de valeur plus élevée. Les flux A2A en un clic, soutenus par les API DSP2, réduisent davantage les frais de réseau, incitant les entreprises à opter pour des paiements en caisse directement bancaires. Avec les achats via application mobile représentant déjà 55 % de l'e-commerce, les flux à distance rééquilibreront progressivement le mix de transactions au sein du marché français du paiement mobile.

Par type de transaction : le P2P en tête tandis que le point de vente en magasin prend de l'élan

Les transferts pair-à-pair ont conservé une part de 53,20 % en 2025, aidés par la fonctionnalité A2A instantanée de Wero intégrée aux applications des grandes banques françaises. La domination de la part du marché français du paiement mobile dans ce cas d'usage découle de la familiarité des consommateurs et du règlement sans frais, soutenu par la consultation RIB en temps réel. Les jeunes générations considèrent les transferts par numéro de téléphone comme l'alternative normative aux espèces, et la fréquence des transactions augmente pendant les périodes sociales à forte dépense telles que les saisons de vacances.

Les flux des points de vente en magasin rattrapent leur retard, avec une croissance attendue de 17,12 % jusqu'en 2031. Les détaillants combinent désormais l'acceptation NFC avec l'intégration de la fidélité, accélérant l'adoption des portefeuilles en caisse. L'enthousiasme des commerçants est renforcé lorsque le SoftPOS remplace les terminaux autonomes, supprimant les coûts de location et simplifiant les mises à jour. À mesure que les tests en laboratoire de l'euro numérique expérimentent des fonctionnalités programmables, les futures transactions en magasin pourraient intégrer des coupons conditionnels ou des paiements fractionnés, élargissant l'utilité et le volume capturés par le marché français du paiement mobile.

Par application : le commerce de détail domine tandis que le transport s'accélère

Le commerce de détail et l'e-commerce ont contribué à hauteur de 47,60 % des revenus de 2025. Les taux élevés de conversion des paniers découlent des identifiants enregistrés, de la sécurité des cartes tokenisées et de l'orchestration du paiement différé. Environ 65 % des consommateurs ont utilisé un portefeuille numérique au moins une fois en 2023. Les vendeurs omnicanaux synchronisent l'interaction en ligne et en magasin, renforçant les comportements d'achat répétés et approfondissant l'engagement.

Le transport et la logistique constituent le secteur vertical à la croissance la plus rapide, avec des perspectives de TCAC de 19,24 % à mesure que les opérateurs remplacent les tickets en boucle fermée par des solutions EMV et des portefeuilles mobiles. Les validateurs EMV de Rennes Métropole acceptent déjà Apple Pay et Samsung Pay pour 353 000 voyageurs quotidiens. Les prestataires logistiques déploient le Tap-on-Mobile pour la collecte des frais de livraison, éliminant la gestion des espèces et améliorant la réconciliation. Ces innovations valorisent la taille du marché français du paiement mobile dans les scénarios de transit et de livraison.

Par utilisateur final : les particuliers dominent tandis que l'adoption par les entreprises s'accélère

Les particuliers représentaient 81,20 % de la valeur des transactions en 2025, reflétant la promotion des portefeuilles centrés sur le consommateur par les fabricants de terminaux et les banques. Les cas d'usage fréquents de faible valeur tels que les cafés, les trajets en transport en commun et le partage de factures ancrent la dépendance quotidienne. L'utilisation en magasin d'Apple Pay a atteint environ 60 % parmi les utilisateurs de portefeuilles début 2024.

Les utilisateurs professionnels prennent de l'élan, avec un TCAC de 16,18 % projeté. Les stablecoins offrent un règlement 24h/24, 7j/7 et jusqu'à 80 % d'économies sur les coûts dans le B2B transfrontalier, séduisant les exportateurs et les travailleurs indépendants. Le déploiement obligatoire de la facturation électronique en France à partir de 2026 oblige les entreprises à numériser leurs flux de travail créances/dettes clients, reliant naturellement les données de facturation et de paiement. Qileo, un acteur alternatif éthique, intègre des rails de carte éco-responsable dans la gestion des dépenses, illustrant comment des propositions de valeur de niche peuvent ouvrir de nouveaux corridors au sein du secteur du paiement mobile en France.

Analyse géographique

La France urbaine, en particulier le triangle Paris-Lyon-Marseille, concentre la plus haute densité de terminaux NFC et de pénétration des portefeuilles mobiles. Les consommateurs métropolitains ont décisément basculé vers les modes sans espèces lorsque les paiements par carte ont atteint 48 % des ventes aux points de vente contre 43 % pour les espèces en 2024. La taille du marché français du paiement mobile dans ces zones denses devrait croître plus vite que la moyenne nationale, grâce aux portefeuilles de transit multimodaux et à la forte possession de smartphones.

Les villes secondaires telles que Rennes, Lille et Toulouse affichent une croissance à deux chiffres car les opérateurs de transports publics migrent vers l'EMV sans contact et le SoftPOS, libérant l'acceptation pour les petits commerçants. Les départements ruraux sont à la traîne en matière de connectivité, mais le Tap-to-Phone élimine les coûts matériels, signalant un possible comblement du fossé d'adoption d'ici la fin de la décennie. Le gouvernement prévoit d'améliorer la couverture 5G à 95 % de la population d'ici 2027, ce qui démocratisera davantage l'accès.

La position de la France au sein de la feuille de route de souveraineté des paiements en Europe amplifie son influence. La plateforme d'innovation sur l'euro numérique lancée en mai 2025 implique 70 participants du secteur privé, dont beaucoup ont leur siège en France, expérimentant des fonctionnalités de monnaie programmable. Les cas d'usage transfrontaliers développés ici alimenteront les normes à l'échelle de la zone euro, étendant les innovations nationales à l'étranger et réintégrant les enseignements qui stabilisent le marché français du paiement mobile.

Paysage concurrentiel

Le marché accueille un champ équilibré de portefeuilles mondiaux, d'alliances européennes et de banques nationales créant une concurrence à plusieurs niveaux. Apple Pay et Google Pay bénéficient d'avantages liés à l'écosystème matériel, mais leur tarification est scrutée à mesure que les banques évaluent les arrangements de frais bilatéraux. Wero, porté par BNP Paribas, Crédit Agricole et Société Générale, représente la stratégie européenne d'autonomie, promettant des fonctionnalités QR et BNPL d'ici 2026.

Les banques traditionnelles ont répondu avec des cartes biométriques et des surcouches de crédit instantané pour préserver la primauté client. L'adhésion de J.P. Morgan en mars 2025 au réseau Cartes Bancaires souligne l'attractivité du marché des paiements en France pour les acteurs étrangers en quête d'efficacités de traitement local. Les spécialistes fintech tels que Lydia ciblent des demandes de niche, notamment les micro-paiements sociaux et la gestion budgétaire des jeunes, tandis que Swile capte les flux liés aux avantages salariaux. Les partenariats stratégiques sont courants : Worldline intègre le Tap-on-Mobile dans GPX Logistics pour consolider les relations avec les entreprises et diversifier ses revenus au-delà des frais d'acquisition.

La compression des marges due aux plafonds des commissions d'interchange encourage la consolidation par les économies d'échelle, maintenant les pipelines d'acquisition actifs. Les prestataires élargissent leurs revenus via les services d'analyse de données, l'orchestration du BNPL et les corridors de transferts transfrontaliers. Les banques s'allient aux opérateurs télécoms et aux acteurs de la grande technologie pour partager les dépenses d'investissement, tandis que les fintechs se tournent vers le logiciel en tant que service pour les commerçants afin de compenser la compression des taux de prise. Ces stratégies maintiendront vraisemblablement une fragmentation modérée, mais l'émergence de plateformes paneuropéennes pourrait accroître les scores de concentration après 2027 sur le marché français du paiement mobile.

Leaders du secteur du paiement mobile en France

Google LLC

PayPal Holdings, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Banque centrale européenne a réuni 70 acteurs du marché pour prototyper des cas d'usage de l'euro numérique, visant à tester les paiements conditionnels et les solutions d'inclusion ; cette initiative positionne les banques et les fintechs pour pré-commercialiser des innovations une fois la clarté juridique établie, donnant aux premiers entrants un avantage expérientiel.

- Avril 2025 : Buckaroo a intégré Wero pour offrir aux commerçants un parcours d'intégration fluide vers le portefeuille paneuropéen ; pour Wero, l'ajout d'un prestataire de services de paiement comptant 30 000 commerçants européens accélère les effets de réseau essentiels pour challenger les acteurs mondiaux dominants.

- Mars 2025 : J.P. Morgan est devenu la première banque américaine à rejoindre Cartes Bancaires, sécurisant des capacités de traitement local qui réduisent les fuites de commissions d'interchange transfrontalières et renforcent sa proposition d'acquisition de commerçants en France.

- Février 2025 : Thales a lancé OneWelcome FIDO Key Lifecycle Management, permettant aux grandes organisations de gérer les clés d'accès à grande échelle ; ce service aide les émetteurs à se conformer aux règles d'authentification forte du client de la DSP2 tout en se différenciant sur l'expérience utilisateur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché français des paiements mobiles comme la valeur totale en euros des transactions nationales initiées par un smartphone, une smart-watch ou un autre appareil mobile utilisant la communication en champ proche, les codes QR ou les cartes tokenisées in-app et les rails de compte à compte dans les domaines de la vente au détail, du transport, du paiement de factures et du peer-to-peer. Les utilisateurs professionnels et grand public sont pris en compte, et les valeurs sont rapportées à la valeur nominale des paiements plutôt qu'au revenu des frais du prestataire.

(Exclusion du champ d'application : les transferts de fonds transfrontaliers effectués par l'intermédiaire d'opérateurs de transfert d'argent et les micro-paiements purement virtuels dans les jeux ne sont pas pris en compte dans cette évaluation).

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair-à-pair (P2P)

- Point de vente en magasin (POS)

- Personne-à-marchand (P2M/paiement en caisse)

- Autres types de transactions

- Par application

- Commerce de détail et e-commerce

- Transport et logistique

- Hôtellerie et restauration

- Secteur public et administrations

- Autres applications (éducation, santé)

- Par utilisateur final

- Particuliers

- Entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec les réseaux de cartes français, les super-applications, les principaux épiciers et les opérateurs de transport en commun nous ont permis de tester les taux de substitution de l'argent liquide au numérique et les hypothèses sur la densité des terminaux NFC en Ile-de-France, en Auvergne-Rhône-Alpes et dans deux régions secondaires. Des enquêtes de suivi auprès des acheteurs urbains de la génération Z et des petits commerçants ont permis de réconcilier les écarts d'utilisation du portefeuille identifiés dans les données secondaires.

Recherche documentaire

Nous avons commencé par des sources gouvernementales telles que les statistiques de paiement de la Banque de France, les enquêtes de l'INSEE sur les TIC dans les ménages et les données de l'ARCEP sur la pénétration des smartphones, puis nous avons superposé des informations provenant des tableaux de bord de la Banque centrale européenne sur les paiements instantanés et des rapports annuels de Cartes Bancaires. Des organismes professionnels réputés, dont France Num, la Fevad et le Conseil européen des paiements, nous ont aidés à évaluer la valeur des tickets de commerce électronique, tandis que les documents déposés par les entreprises et les investisseurs auprès des acquéreurs et des fournisseurs de portefeuilles ont fourni des indications sur la valeur moyenne des transactions (VTM). Selon les outils d'abonnement internes de ����������, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les informations en temps réel sur les transactions, les parts de marché et les calendriers de lancement des produits ont été affinés.

Ces sources illustrent notre approche documentaire et ne sont pas exhaustives ; de nombreux autres communiqués de presse, brevets et archives de presse ont été examinés pour valider les données et clarifier les définitions.

Dimensionnement du marché et prévisions

Une construction descendante commence par le volume des paiements de 2024 rapporté par Cartes Bancaires et les institutions de monnaie électronique réglementées, qui est ensuite divisé par la part mobile en utilisant les ratios de pénétration des smartphones et d'activation des portefeuilles. Des vérifications ascendantes, des comptes de transactions d'acquéreurs échantillonnés multipliés par des ATV spécifiques à la région, ancrent les totaux. Les variables clés qui guident le modèle comprennent la couverture 4G/5G, la part des points de vente équipés de NFC, le GMV du commerce électronique, l'adoption obligatoire du paiement instantané dans le cadre de la PSD2 et la croissance du revenu réel disponible. Les prévisions jusqu'en 2030 utilisent une régression multivariée qui relie ces facteurs à l'historique de l'adoption des paiements mobiles, et l'analyse des scénarios tient compte des changements de réglementation ou de plafonnement des frais. Les lacunes des données dans les listes de fournisseurs sont comblées par des plages de vérification des canaux qui sont réexaminées une fois que de nouvelles déclarations font surface.

Cycle de validation et de mise à jour des données

Les analystes vérifient les écarts par rapport aux paiements mensuels de la banque centrale ; les écarts importants entraînent un nouveau contact avec au moins un groupe de répondants primaires avant l'approbation.

Chaque mise à jour de la France est actualisée chaque année, et des notes intermédiaires sont publiées dans les six semaines suivant des événements importants liés à la réglementation ou au lancement de portefeuilles.

Pourquoi notre ligne de base pour les paiements mobiles en France inspire-t-elle confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises appliquent des champs d'application, des années de référence ou des filtres de prix différents. Nous reconnaissons d'emblée ces réalités et montrons où les méthodes divergent avant que les clients ne se fient à un chiffre.

Les principaux facteurs d'écart sont la prise en compte des flux peer-to-peer, le mode d'annualisation des trajets effectués avec des micro-billets, le moment de la conversion des devises et la cadence de rafraîchissement. La base 2024 de Mordor, le traitement des devises constantes et l'inclusion des portefeuilles de compte à compte donnent une vision plus complète que les études qui s'arrêtent aux dépenses par jeton ou qui s'appuient uniquement sur les enquêtes auprès des commerçants.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,81 B (2025) | Renseignements sur le Mordor | - |

| USD 1,59 B (2024) | Conseil mondial A | Exclut le P2P et les micro-tickets pour les transports en commun ; couverture commerciale plus étroite |

| 1,39 MILLIARD DE DOLLARS US (2023) | Entreprise régionale B | S'appuie sur des informations bancaires limitées et omet les portefeuilles de compte à compte |

Ces contrastes montrent pourquoi, en sélectionnant les bonnes variables de périmètre, en appliquant un double contrôle croisé et en actualisant chaque année, les analystes de Mordor fournissent une base de référence équilibrée sur laquelle les stratèges français en matière de paiements peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché français du paiement mobile ?

Le marché est évalué à 2,08 milliards USD en 2026 et devrait atteindre 4,15 milliards USD d'ici 2031 à un TCAC de 14,86 %.

Quel type de paiement détient la plus grande part en France ?

Les paiements de proximité représentent 63,40 % de la valeur des transactions, soutenus par une infrastructure NFC étendue dans les points de vente au détail.

À quelle vitesse le paiement mobile à distance devrait-il croître ?

Les paiements à distance devraient se développer à un TCAC de 18,08 % jusqu'en 2031, portés par l'essor du commerce mobile.

Pourquoi le transport est-il une application à forte croissance ?

Les déploiements d'EMV sans contact dans les transports en commun et les déploiements du Tap-on-Mobile dans la logistique génèrent un TCAC de 19,24 % dans ce segment.

Quel est le rôle de Wero dans le paysage concurrentiel ?

Wero est un portefeuille paneuropéen lancé par les grandes banques françaises et européennes pour renforcer la souveraineté des paiements et offrir des fonctionnalités P2P instantanées et futures de QR.

Comment les plafonds des commissions d'interchange affectent-ils les prestataires ?

Les plafonds à 0,2 % pour le débit et à 0,3 % pour le crédit compriment les marges, poussant les prestataires à diversifier leurs revenus et à envisager une consolidation par les économies d'échelle.

Dernière mise à jour de la page le: