Taille et part du marché de la logistique de la chaîne du froid en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.56 Milliards de dollars |

| Taille du Marché (2026) | 9.94 Milliards de dollars |

| Taille du Marché (2031) | 12.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en France par ����������

La taille du marché de la logistique de la chaîne du froid en France est estimée à 9,94 milliards USD en 2026 et devrait atteindre 12,05 milliards USD d'ici 2031, à un CAGR de 3,92 % au cours de la période de prévision (2026-2031).

Un virage vers des corridors pharmaceutiques à ultra-basse température, l'électrification des actifs portuaires stratégiques et le déploiement progressif de projets pilotes à l'hydrogène contrebalancent des défis tels que l'élimination progressive des réfrigérants et la pénurie de conducteurs. Alors que la demande de logistique biologique validée en température connaît une forte hausse, entraînant une augmentation des dépenses en capital pour le stockage conforme aux normes ISO, les circuits traditionnels des produits laitiers et des produits frais subissent une compression des marges due aux inefficacités liées aux retours à vide. Les améliorations apportées au Port du Havre, ainsi que les obligations de surveillance IoT en temps réel, confèrent aux opérateurs intégrés un avantage concurrentiel. Dans le même temps, les réglementations européennes sur les déchets alimentaires et les gaz fluorés poussent les petites entreprises à moderniser leurs systèmes à un coût élevé, accélérant ainsi la consolidation dans le paysage de la logistique de la chaîne du froid en France.

Principaux enseignements du rapport

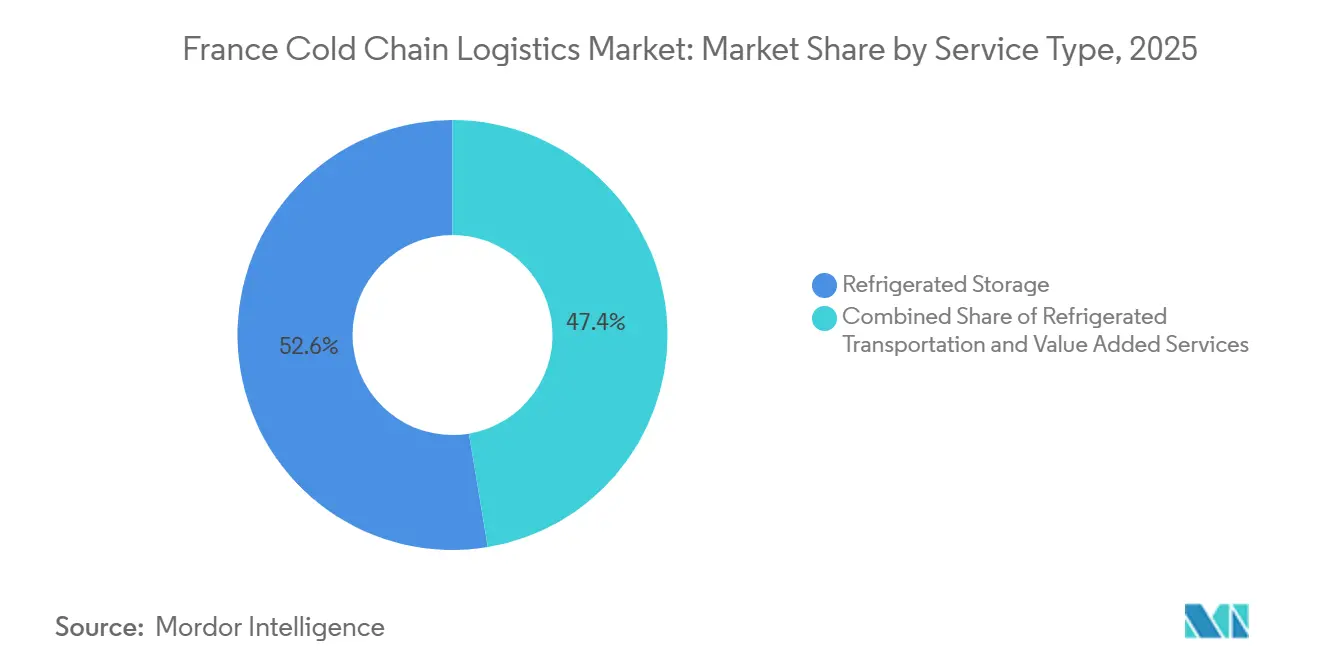

- Par type de service, le stockage réfrigéré a dominé la part du marché de la logistique de la chaîne du froid en France avec 52,63 % en 2025, tandis que les services à valeur ajoutée devraient se développer au rythme le plus rapide, avec un CAGR de 7,14 % jusqu'en 2031.

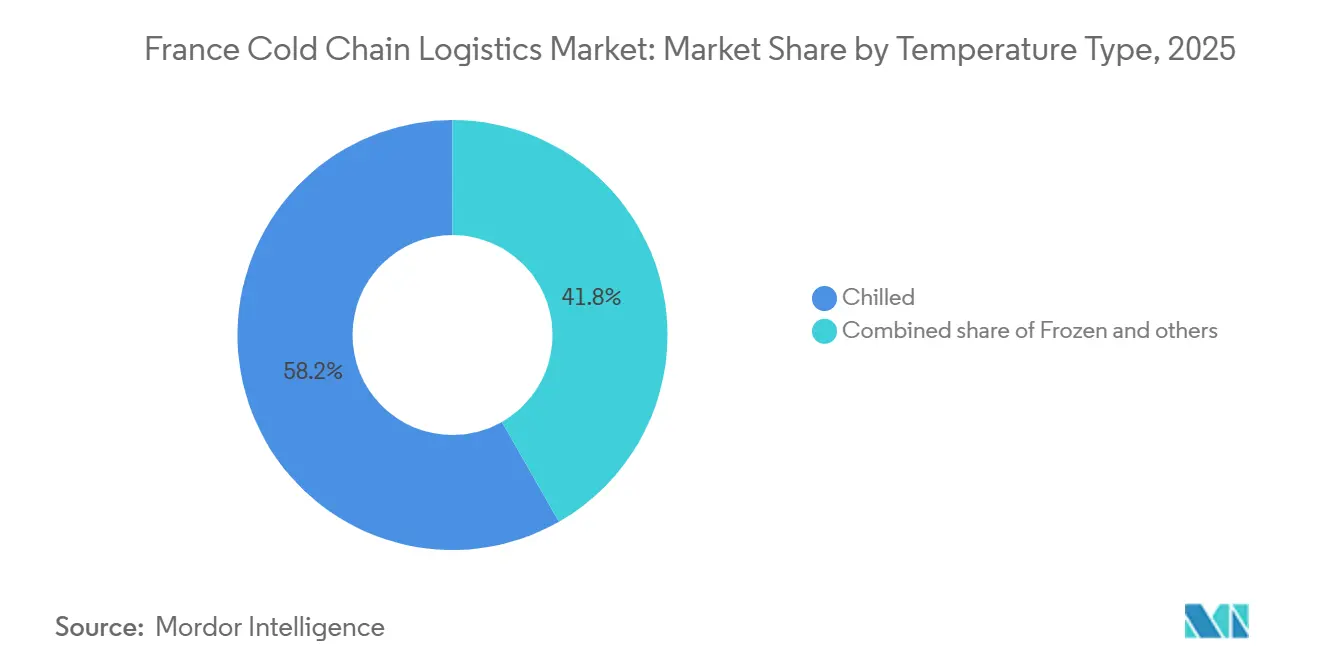

- Par application, les applications réfrigérées représentaient 58,24 % de la taille du marché de la logistique de la chaîne du froid en France en 2025, tandis que les applications surgelées devraient afficher un CAGR de 6,78 % entre 2026 et 2031.

- Par secteur, les produits laitiers et desserts glacés représentaient 29,76 % de la taille du marché de la logistique de la chaîne du froid en France en 2025, tandis que les produits pharmaceutiques et biologiques devraient enregistrer un CAGR de 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en France

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER |

|---|---|---|---|

| L'essor de l'épicerie en ligne post-COVID stimule la demande de livraison réfrigérée du dernier kilomètre | +0.8% | Concentration nationale sur l'Île-de-France, Lyon, Marseille | Court terme (≤ 2 ans) |

| Mise à l'échelle de la logistique conforme aux BPD pour les biologiques et le pipeline de vaccins à ARNm | +1.2% | Pôles pharmaceutiques à Lyon, Paris, Strasbourg | Moyen terme (2-4 ans) |

| Les obligations de réduction des déchets alimentaires à l'échelle de l'UE et de la France créent des lacunes dans la chaîne du froid | +0.5% | Chaînes de distribution et réseaux de restauration collective à l'échelle nationale | Moyen terme (2-4 ans) |

| L'expansion des prises réfrigérées au Port du Havre stimule les volumes d'importation | +0.4% | Nord de la France et corridor de la Seine | Court terme (≤ 2 ans) |

| La maintenance prédictive pilotée par l'IA réduit les coûts opérationnels de réfrigération | +0.6% | Grands entrepôts frigorifiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Les chariots élévateurs et les conteneurs réfrigérés à hydrogène bénéficient d'incitations politiques | +0.3% | Région parisienne, projets pilotes Nord-Pas-de-Calais | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'essor de l'épicerie en ligne post-COVID stimule la demande de livraison réfrigérée du dernier kilomètre

La France est en tête de l'Europe en matière de croissance de l'épicerie en ligne, portée par une demande croissante de livraison à domicile de produits frais et surgelés. Le secteur du commerce électronique alimentaire et des boissons devrait croître à des taux à deux chiffres jusqu'en 2030, stimulant la demande de camionnettes réfrigérées compactes adaptées aux circuits urbains. Cependant, la faible densité des commandes et les coûts élevés du carburant pèsent sur la rentabilité. Les distributeurs testent des modèles en étoile pour améliorer l'efficacité, mais ceux-ci augmentent les risques liés au contrôle de la température. Par ailleurs, les chaînes d'épicerie et pharmaceutiques maintiennent des flottes de véhicules séparées en raison de normes différentes, ce qui accroît les coûts en capital. Cela pousse le secteur de la chaîne du froid en France vers la spécialisation : les flottes d'épicerie se développent pour la livraison du dernier kilomètre, tandis que les véhicules certifiés BPD se concentrent sur le transport pharmaceutique à plus forte marge.[1]Organisation de coopération et de développement économiques https://www.oecd.org/

Mise à l'échelle de la logistique conforme aux BPD pour les biologiques et le pipeline de vaccins à ARNm

En 2025, l'UE a appliqué des règles BPD plus strictes exigeant une surveillance de la température en temps réel à 2-8 °C, -20 °C et -70 °C, des quarantaines électroniques et une conservation des données sur 10 ans. La conformité repose désormais sur des remorques équipées de GPS, des scellés inviolables, la supervision d'une Personne Qualifiée et une formation annuelle du personnel. En France, les pôles de Lyon et Paris sont essentiels pour la gestion des médicaments thermosensibles, les amendes pour non-conformité pouvant atteindre 586 000 USD. Les leaders certifiés tels que DHL, UPS et Kuehne + Nagel gagnent du terrain, tandis que les petites entreprises peinent face aux coûts élevés de validation et de traçabilité par blockchain. La demande croissante d'ultra-basses températures, portée par les thérapies à ARNm, stimule le développement d'entrepôts haute performance dotés d'alimentations redondantes et de systèmes de secours au GNL, élevant les barrières à l'entrée sur le marché de la logistique de la chaîne du froid en France.

Les obligations de réduction des déchets alimentaires à l'échelle de l'UE et de la France créent des lacunes dans la chaîne du froid

Les règles de l'UE imposent une réduction de 10 % au stade de la transformation et de 30 % au stade de la distribution et de la consommation d'ici 2030, poussant les distributeurs français à prolonger la durée de conservation des produits grâce à un contrôle plus strict de la température[2]Statistiques sur les trajets à vide du transport routier de marchandises 202 ec.europa.eu/eurostat. La fragmentation de la distribution régionale rend les transferts cohérents difficiles, incitant à investir dans la journalisation IoT des températures et la traçabilité par blockchain. La modernisation des flottes vétustes avec la télématique coûte entre 540 et 1 080 USD par camion, ce qui pousse les opérateurs de taille intermédiaire à reporter les mises à niveau, au risque de pénalités. Des durées de stockage plus longues augmentent la consommation d'énergie des entrepôts, et RTE a signalé une demande record en période de pointe estivale dans les zones de stockage frigorifique en 2025. Le marché de la logistique de la chaîne du froid en France doit donc gérer simultanément des pressions contradictoires pour réduire les déchets et la consommation d'énergie, un paradoxe opérationnel qui favorise les opérateurs intégrés disposant d'une production d'énergie renouvelable sur site.

L'expansion des prises réfrigérées au Port du Havre stimule les volumes d'importation

Haropa Port a étendu son réseau à 3 900 prises réfrigérées le long de l'axe Seine, permettant l'utilisation de l'alimentation à quai et réduisant les émissions des navires. Début 2025, le trafic de conteneurs a atteint 1,51 million d'EVP, porté par la hausse des importations de fret frigorifique en provenance d'Amérique du Sud et d'Afrique. Cependant, la capacité de stockage limitée dans l'arrière-pays prolonge les temps de séjour et augmente les coûts de surestarie, annulant les gains d'efficacité. Des frais élevés de réseau intérieur et de tarification aux heures de pointe dissuadent davantage les petits transitaires, certains se tournant vers les ports belges et néerlandais. Par conséquent, la croissance au Havre profite principalement aux grands opérateurs de la chaîne du froid capables de réserver des capacités à l'avance et de tirer parti des entrepôts sous douane pour gérer les retards.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Goulets d'étranglement de la capacité du réseau électrique pour les entrepôts frigorifiques énergivores | -0.5% | Poche de charge d'Île-de-France et poches de charge des Alpes | Court terme (≤ 2 ans) |

| Élimination progressive des réfrigérants HFC entraînant une hausse des dépenses de modernisation | -0.7% | Opérateurs avec flottes vétustes à l'échelle nationale | Moyen terme (2-4 ans) |

| Part des trajets à vide supérieure à 20 % sur les liaisons internationales | -0.4% | Corridors France-Allemagne et France-Espagne | Court terme (≤ 2 ans) |

| Pénurie aiguë de conducteurs et de techniciens formés aux BPD | -0.6% | Pôles pharmaceutiques de Lyon et Paris | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Goulets d'étranglement de la capacité du réseau électrique pour les entrepôts frigorifiques énergivores

Le secteur de la chaîne du froid en France, notamment autour de la banlieue parisienne et de Lyon, est confronté à de graves contraintes de réseau électrique, RTE donnant la priorité aux énergies renouvelables plutôt qu'aux nouveaux raccordements industriels. Cela limite les autorisations pour les entrepôts frigorifiques énergivores consommant entre 50 et 100 kWh par m² par an. Les sites pharmaceutiques à ultra-basse température nécessitent des alimentations redondantes coûteuses, ajoutant entre 216 000 et 324 000 USD de coûts initiaux, poussant les opérateurs vers des microréseaux solaires couplés à des batteries avec des retours sur investissement sur dix ans. Les tarifs aux heures de pointe sont 3 à 4 fois plus élevés que les tarifs hors pointe, laissant peu de flexibilité pour la réfrigération continue. Certaines installations effectuent un prérefroidissement nocturne, risquant des variations de température, tandis que la rareté du réseau retarde les permis et bloque de nouveaux projets de stockage frigorifique malgré une forte demande.

Élimination progressive des réfrigérants HFC entraînant une hausse des dépenses de modernisation

Les fortes réductions de quotas HFC de l'UE — 79 % d'ici 2027 et 85 % d'ici 2030 — poussent les opérateurs français de la chaîne du froid à remplacer les réfrigérants à fort potentiel de réchauffement climatique comme le R-404A par des systèmes à l'ammoniac ou au CO₂, à un coût supérieur à 54 000 USD par chambre, avec des mises à niveau de sécurité supplémentaires. Les petites entreprises s'appuient sur des HFC récupérés, mais la pureté irrégulière et la flambée des prix du R-404A (jusqu'à 120 EUR/kg en 2024) pèsent sur les marges dans le cadre de contrats fixes avec les chargeurs. Bien que les réfrigérants naturels réduisent fortement les émissions, ils nécessitent une expertise rare en systèmes CO₂ transcritiques, entraînant des retards d'installation. Les coûts initiaux élevés et la pénurie de techniciens ralentissent les mises à niveau des équipements au moment même où la demande de produits périssables issus du commerce électronique s'accélère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée captent les primes pharmaceutiques

Le stockage réfrigéré contrôlait 52,63 % de la part du marché de la logistique de la chaîne du froid en France en 2025 et continue d'ancrer les pôles de consolidation régionaux qui alimentent la distribution paneuropéenne[3]Chiffre d'affaires des neuf premiers mois 2025 stef.com. Cette part dominante reflète le dense réseau d'entrepôts français qui dessert la distribution alimentaire et pharmaceutique depuis des sites uniques. Le transport routier reste essentiel dans les modèles en étoile et absorbe la majeure partie des volumes transfrontaliers, mais les services à valeur ajoutée du marché de la logistique de la chaîne du froid en France, tels que le kitting, le réétiquetage et les audits de conformité, enregistrent la croissance la plus rapide avec un CAGR de 7,14 % jusqu'en 2031. Les chargeurs paient des primes pour la validation de la température de bout en bout, le support à la sérialisation et la documentation numérique, des marges que les installations de stockage seul ne peuvent pas obtenir.

Les projets pilotes à l'hydrogène dans le cadre du projet FresH2 pourraient réduire l'exposition au diesel pour les flottes de camions après 2028, abaissant les coûts d'exploitation et améliorant les scores ESG. Le rail reste une option de second rang car l'offre de wagons réfrigérés est limitée, tandis que le transport aérien capte des expéditions pharmaceutiques de niche sous des délais serrés. Le fret maritime bénéficie des nouvelles prises au Havre, mais la congestion dans l'arrière-pays dilue les gains d'efficacité portuaire. Les perspectives du segment favorisent donc les acteurs intégrés disposant d'une capacité modale diversifiée au sein du marché de la logistique de la chaîne du froid en France.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de température : le surgelé progresse à mesure que les distributeurs reconstituent leurs stocks de sécurité

La logistique réfrigérée détenait 58,24 % de la part du marché de la logistique de la chaîne du froid en France en 2025, portée par les flux de produits laitiers, de plats préparés et de produits frais. Les distributeurs ont reconstitué leurs stocks de sécurité surgelés depuis les perturbations de la pandémie, propulsant la catégorie surgelée vers un CAGR prévisionnel de 6,78 %. Les coûts énergétiques pour le stockage à -18 °C sont 30 à 40 % plus élevés que pour le réfrigéré, mais la réduction des pertes compense en partie la dépense supplémentaire. Les zones à ultra-basse température inférieures à -70 °C, principalement destinées aux biologiques, offrent les rendements les plus élevés mais nécessitent des systèmes d'alimentation redondants et de validation à forte intensité de capital.

Les offres surgelées à base de plantes multiplient les références en rayon, ajoutant de nouvelles UGS qui augmentent la demande de circuits de transport à -18 °C. La planification de capacité basée sur l'IA, validée par le MIT, réduit la consommation d'énergie et atténue les pénalités de pointe de charge, stimulant l'adoption parmi les opérateurs soumis à des contraintes de réseau. Les circuits à température ambiante contrôlée pour les produits de boulangerie restent un créneau stable mais offrent de faibles marges. Les décisions d'investissement dépendent désormais de l'équilibre entre des rendements surgelés plus élevés et des prix de l'énergie volatils, une dynamique qui façonne l'allocation du capital au sein du marché de la logistique de la chaîne du froid en France.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : les produits pharmaceutiques dépassent les segments alimentaires traditionnels

Les produits laitiers et desserts glacés représentaient 29,76 % du chiffre d'affaires par application en 2025, ancrés par le statut de la France en tant que deuxième producteur laitier d'Europe. Les produits pharmaceutiques et biologiques devraient enregistrer un CAGR de 8,21 % jusqu'en 2031, à mesure que les vaccins à ARNm et les thérapies géniques se multiplient. Les fruits et légumes ainsi que la viande et la volaille restent des segments matures à croissance inférieure à 4 %, contraints par une consommation stable et la consolidation des distributeurs qui comprime les tarifs logistiques.

Les opérateurs convertissent des entrepôts réfrigérés pour produits laitiers en chambres pharmaceutiques à ultra-basse température afin de capter des rendements plus élevés, malgré une perte de volume à court terme. La viande et la volaille ainsi que le poisson et les fruits de mer font face à des durées de séjour plus longues dans le cadre des règles de réduction des déchets, augmentant les coûts de réfrigération sans hausse équivalente des tarifs. Les produits chimiques et les matériaux spéciaux nécessitent la conformité aux matières dangereuses en plus du contrôle de la température, créant un créneau pour les flottes spécialisées. Dans l'ensemble, la composition des applications se polarise entre les produits alimentaires à fort volume et faible marge et les produits pharmaceutiques à faible volume et forte marge au sein du marché de la logistique de la chaîne du froid en France.

Analyse géographique

L'Île-de-France concentre 35 à 40 % du stockage frigorifique national, portée par la proximité du pôle pharmaceutique de l'aéroport Charles-de-Gaulle et une forte demande d'épicerie en ligne. Les contraintes de réseau dans les zones périurbaines ont limité les nouvelles autorisations d'entrepôts en 2025, poussant les opérateurs vers des systèmes solaires en toiture couplés à des batteries malgré des retours sur investissement sur dix ans. Rhône-Alpes bénéficie du pôle pharmaceutique de Lyon et de sa position sur les axes commerciaux alpins, mais les coûts de main-d'œuvre y sont plus élevés car les employeurs suisses attirent les conducteurs de l'autre côté de la frontière.

Le Nord de la France tire parti du Port du Havre pour les importations réfrigérées qui alimentent la Belgique et l'Allemagne, mais le stockage dans l'arrière-pays est insuffisant, provoquant des congestions qui détournent parfois les marchandises vers Rotterdam. Le Grand Est et la Bretagne gèrent les flux transfrontaliers de produits laitiers et de fruits de mer, mais les taux de retour à vide vers l'est dépassent 25 %, comprimant les marges. Le Sud de la France dessert les exportations de produits méditerranéens et la restauration liée au tourisme, mais les pics saisonniers limitent l'utilisation des actifs, de sorte que les opérateurs préfèrent des baux flexibles à une capacité fixe dans ces régions.

L'intensité réglementaire varie. L'Île-de-France et Rhône-Alpes font l'objet des audits BPD les plus stricts en raison de la densité pharmaceutique, tandis que les zones périphériques bénéficient d'une surveillance plus légère, créant un arbitrage de conformité. La géographie décentralisée du marché de la logistique de la chaîne du froid en France accroît la complexité du réseau ; une couverture nationale nécessite des nœuds redondants, mais des empreintes concentrées risquent la surcharge du réseau et l'inflation salariale.

Paysage concurrentiel

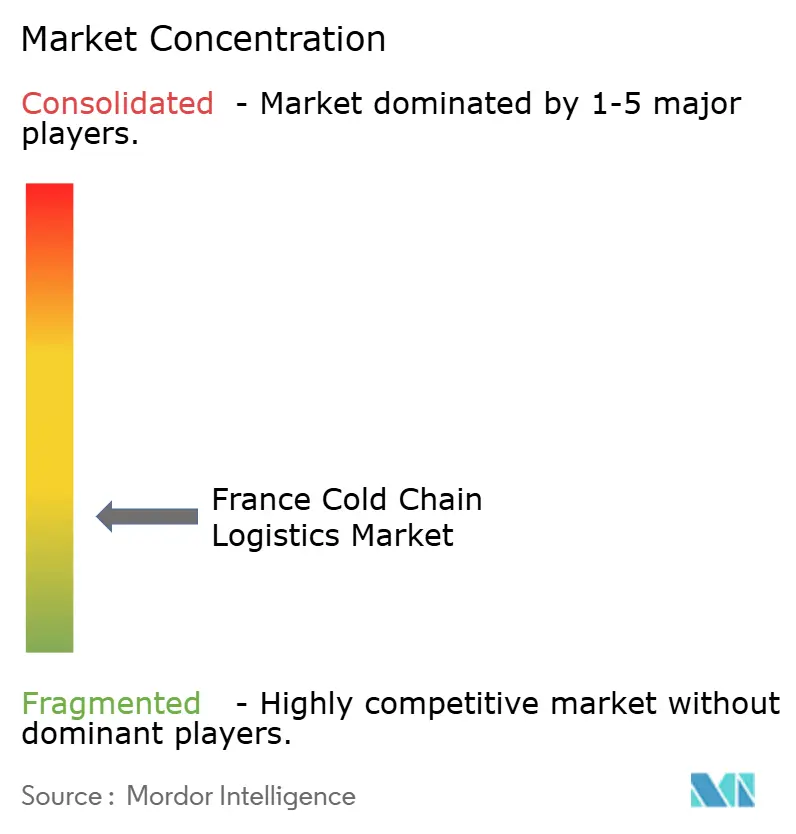

Le marché de la logistique de la chaîne du froid en France reste modérément fragmenté. STEF contrôle le plus grand réseau domestique avec 250 sites et 5 500 véhicules réfrigérés, mais sa part est inférieure à 15 %, laissant ainsi de la place aux intégrateurs internationaux et aux spécialistes de niche pour se développer. L'intégration de DB Schenker par DSV en 2025 a renforcé les capacités transfrontalières, notamment sur les circuits pharmaceutiques. Kuehne + Nagel et DHL ont étendu leurs dépôts certifiés BPD à Lyon et Paris, proposant des solutions adaptées à la gestion des essais cliniques. La stratégie se divise selon l'échelle : les acteurs établis investissent dans les carburants alternatifs et le routage par IA pour conserver leurs parts, tandis que les challengers acquièrent des installations certifiées plutôt que de les construire.

La technologie est le pivot concurrentiel. Les capteurs IoT assurent une visibilité de la température en temps réel, la blockchain soutient la traçabilité et les jumeaux numériques optimisent la consommation d'énergie, mais les coûts de déploiement ralentissent l'adoption par les entreprises de taille intermédiaire. Le déploiement de chariots élévateurs à hydrogène par STEF signale une conformité anticipée aux futures restrictions sur les gaz fluorés. Des acteurs disruptifs tels que TSE Express Médical se concentrent sur la gestion personnalisée des biotechnologies, captant des clients qui privilégient l'agilité à l'étendue du réseau. Les certifications ISO 9001:2015 et BPD constituent des barrières à l'entrée, concentrant les flux pharmaceutiques parmi les opérateurs capables de financer les audits et la validation.

La pression sur les coûts liée à l'élimination progressive des réfrigérants et aux déficits de main-d'œuvre accélère la consolidation. Les petits entrepôts sans systèmes à réfrigérants naturels font face à des factures de modernisation qu'ils ne peuvent pas financer, entraînant des opérations de cession-bail. Parallèlement, la croissance de l'épicerie en ligne attire des spécialistes du colis vers les segments de livraison réfrigérée du dernier kilomètre, augmentant le chevauchement concurrentiel. Dans l'ensemble, la rivalité s'intensifie sur deux fronts : le leadership en matière de durabilité et l'excellence en conformité pharmaceutique au sein du marché de la logistique de la chaîne du froid en France.

Leaders du secteur de la logistique de la chaîne du froid en France

STEF

Kuehne + Nagel

Sofrilog

Olano Group

XPO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : STEF a finalisé l'intégration de Christian Cavegn AG, étendant la couverture logistique surgelée et fraîche à travers la Suisse, ce qui renforce la capacité transfrontalière pour les chargeurs français.

- Décembre 2025 : GEODIS a conclu un partenariat avec EDF pour déployer des énergies renouvelables sur site et des logiciels d'optimisation énergétique dans ses installations logistiques, visant une réduction significative des émissions dans les opérations de stockage frigorifique.

- Juillet 2025 : XPO a ouvert un nouveau hub de livraison du dernier kilomètre à Annecy pour répondre à la demande de marchandises lourdes, améliorant le service national en 24-48 heures pour les produits périssables.

- Mai 2025 : DSV a finalisé l'acquisition de DB Schenker, élargissant les solutions de logistique contractuelle et de transport à température contrôlée en France.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en France

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| �������� | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Surgelé (-18 °C) |

| Ambiant |

| Surgelé profond / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres produits périssables |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| �������� | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Surgelé (-18 °C) | ||

| Ambiant | ||

| Surgelé profond / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres produits périssables | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique de la chaîne du froid en France en 2026 et quelle croissance est attendue ?

Le marché est évalué à 9,94 milliards USD en 2026 et devrait atteindre 12,05 milliards USD d'ici 2031, affichant un CAGR de 3,92 %.

Quel type de service domine actuellement la logistique à température contrôlée en France ?

Le stockage réfrigéré est en tête, avec une part de 52,63 % en 2025 grâce au dense réseau d'entrepôts du pays.

Quelle est la catégorie d'application à la croissance la plus rapide jusqu'en 2031 ?

Les produits pharmaceutiques et biologiques devraient se développer à un CAGR de 8,21 % à mesure que les thérapies biologiques et les vaccins à ARNm se généralisent.

Où les goulets d'étranglement infrastructurels sont-ils les plus aigus ?

Les contraintes de capacité du réseau électrique sont les plus sévères autour de l'Île-de-France et de Rhône-Alpes, ralentissant les nouvelles autorisations d'entrepôts à ultra-basse température.

Dernière mise à jour de la page le: