Taille et Part du Marché des Masques Faciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.65 Milliards de dollars |

| Taille du Marché (2031) | 16.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Masques Faciaux par ����������

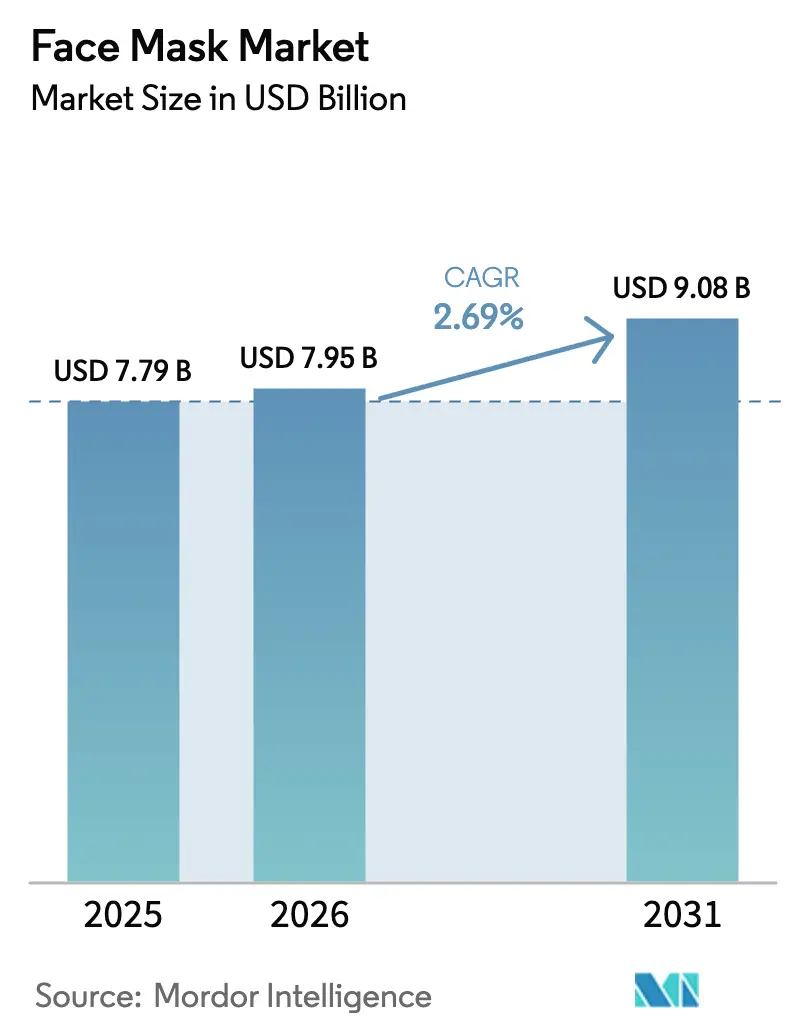

La taille du marché des masques faciaux devrait croître de 7,79 milliards USD en 2025 à 7,95 milliards USD en 2026 et devrait atteindre 9,08 milliards USD d'ici 2031 à un TCAC de 2,69 % sur la période 2026-2031. Le secteur connaît une évolution dans la différenciation des produits, passant d'une hydratation de base à une concentration sur les actifs ciblés, l'intégration avec des appareils et des canaux de distribution innovants. Alors que les consommateurs accordent de plus en plus d'importance à la transparence des ingrédients et aux emballages écologiques, on observe un glissement notable vers des produits premium à étiquette propre. L'essor de l'engagement numérique, notamment via le commerce en direct, a raccourci le parcours de la découverte du produit à l'achat, soulignant la nécessité d'une gestion des stocks en temps réel. En 2026, les avantages concurrentiels reposent davantage sur la propriété intellectuelle, la préparation aux défis réglementaires et une large présence omnicanale, plutôt que sur la seule échelle. De plus, en réponse aux préoccupations croissantes en matière de durabilité, les fabricants innovent avec des formats de masques biodégradables et écologiques, répondant à la demande croissante des consommateurs pour des produits respectueux de l'environnement.

Principaux Enseignements du Rapport

- Par type de produit, les masques en crème et en gel ont représenté 46,96 % des revenus en 2025, tandis que les masques à l'argile devraient se développer à un TCAC de 9,80 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles représentaient 69,74 % de la part de marché des masques faciaux en 2025, tandis que les variantes naturelles et biologiques devraient croître à un TCAC de 10,93 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 58,82 % des ventes en 2025, mais le segment masculin devrait afficher un TCAC de 9,78 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont capté 32,57 % des ventes en 2025, tandis que la vente au détail en ligne est en bonne voie pour atteindre un TCAC de 9,36 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 75,43 % de la part des revenus en 2025, et l'Amérique du Nord devrait enregistrer le TCAC régional le plus rapide à 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Masques Faciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Innovations technologiques en matière d'ingrédients et de fonctionnalité | +0.8% | Mondial, avec une concentration au Japon, en Corée du Sud et en France | Moyen terme (2-4 ans) |

| Augmentation de la pollution atmosphérique et des préoccupations environnementales | +0.6% | Cœur Asie-Pacifique (Chine, Inde), extension vers le Moyen-Orient urbain et l'Afrique | Long terme (≥ 4 ans) |

| Hausse des dépenses des consommateurs en produits de soin de la peau | +0.5% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.4% | Mondial, plus fort en Amérique du Nord, démographie jeune d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence croissante des problèmes de peau | +0.3% | Mondial, élevé dans les centres urbains à forte pollution | Long terme (≥ 4 ans) |

| Demande de produits de soin du visage naturels, biologiques et à formulation propre | +0.7% | Amérique du Nord, Europe (conformité au Règlement UE 1223/2009) | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Innovations technologiques en matière d'ingrédients et de fonctionnalité

La science des ingrédients évolue d'une simple hydratation vers une correction proactive. Les marques exploitent désormais la puissance des peptides, des facteurs de croissance et des rétinoïdes encapsulés, garantissant leur efficacité même dans des environnements difficiles. L'Oréal, en juillet 2025, a dévoilé Melasyl, un produit qui freine la production de mélanine par une voie unique, le distinguant des inhibiteurs traditionnels de la tyrosinase. Cette innovation offre non seulement un avantage concurrentiel, mais bénéficie également d'une protection par brevet, renforçant la position de L'Oréal sur le marché de l'hyperpigmentation. Shiseido, en novembre 2025, a présenté son plan directeur Action 2030, consacrant un montant substantiel de 100 milliards JPY (670 millions USD) à la dermatologie médicale. Cet investissement englobe des solutions de pointe telles que les masques intégrant des LED, qui associent la luminothérapie aux actifs topiques, et les patchs à micro-aiguilles conçus pour une meilleure délivrance transdermique. Estée Lauder, en 2025, a lancé son masque Advanced Night Repair PowerFoil, utilisant une feuille thermogène unique pour amplifier l'absorption de sa technologie Chronolux exclusive. Ces avancées révolutionnaires ne font pas que hisser les routines de soin à domicile au niveau professionnel, elles élèvent également les attentes des consommateurs et font monter les prix de vente moyens. Sur le plan réglementaire, la loi de modernisation de la réglementation des cosmétiques (MoCRA) de la Food and Drug Administration, finalisée en décembre 2023, a introduit de nouvelles obligations telles que l'enregistrement des établissements et le signalement des événements indésirables. Ces réglementations semblent avantager les acteurs établis disposant d'infrastructures de conformité solides, tout en posant des défis aux nouveaux entrants de plus petite taille.

Augmentation de la pollution atmosphérique et des préoccupations environnementales

La demande de soins de la peau anti-pollution a fortement augmenté, portée par l'exposition aux particules urbaines. Des recherches publiées dans le Journal of Investigative Dermatology soulignent que les polluants tels que les PM2,5, PM10 et les hydrocarbures aromatiques polycycliques peuvent provoquer un stress oxydatif, activer le récepteur aux hydrocarbures aryliques et entraîner la dégradation des fibres de collagène et d'élastine[1]Source : Journal of Investigative Dermatology, « Pollution atmosphérique et vieillissement cutané », jidonline.org . En Chine et en Inde, où la qualité de l'air est une préoccupation constante, les consommateurs se tournent vers des masques enrichis en antioxydants tels que la niacinamide, le resvératrol et les polyphénols de thé vert. Cette préférence gagne désormais les villes du Moyen-Orient et d'Afrique, régions aux prises avec des niveaux croissants de particules en raison d'une industrialisation rapide. Les marques mettent en avant les bénéfices de protection contre la pollution, en faisant souvent référence à des tests in vitro mesurant le piégeage des espèces réactives de l'oxygène. Il convient toutefois de noter que les autorités réglementaires n'ont pas encore établi de protocoles de test standardisés. À l'avenir, à mesure que le changement climatique aggrave les incendies de forêt et les tempêtes de poussière, ce qui était autrefois une formulation anti-pollution de niche est appelé à devenir une attente standard dans les soins de la peau.

Influence des médias sociaux et des recommandations de célébrités

Fin 2025, le hashtag #skincare de TikTok avait cumulé un nombre impressionnant de 89,2 milliards de vues, tandis que #sheetmask en avait recueilli 1,2 milliard. Ces chiffres illustrent un cycle de demande virale, inaccessible à la publicité traditionnelle. Selon l'Influencer Marketing Hub, le marketing d'influence affiche un retour sur investissement moyen impressionnant de 5,78 USD pour chaque dollar dépensé, surpassant à la fois la publicité display et la publicité à la performance. Les micro-influenceurs, avec un nombre d'abonnés compris entre 10 000 et 100 000, atteignent des taux d'engagement entre 3 % et 10 %. C'est trois fois plus élevé que leurs homologues célébrités, ce qui en fait des champions rentables pour les marques émergentes. En 2024, le commerce en direct en Chine a vu des animateurs appliquer des masques en temps réel et proposer des remises éphémères, transformant les spectateurs en acheteurs en quelques minutes. La collaboration d'Estée Lauder en 2025 avec l'actrice Nicole Richie pour sa gamme Nutritious illustre une tendance : les marques historiques fusionnant l'attrait des célébrités avec des stratégies numériques avisées. Cependant, un défi se profile : à mesure que les marques se disputent l'attention virale, la portée organique diminue et les coûts d'acquisition de clients augmentent.

Demande de produits de soin du visage naturels, biologiques et à formulation propre

Fragmentant le paysage des ingrédients, les exigences de la beauté propre remodèlent le secteur de la beauté. Le Département de l'Agriculture des É�ٲ��ٲ�-���Ծ��� impose que, pour qu'un produit puisse porter la mention « biologique », il doit contenir au moins 95 % d'ingrédients certifiés biologiques. Pour les produits étiquetés comme fabriqués avec des ingrédients biologiques

, le seuil est fixé à 70 %. Parallèlement, la norme européenne COSMOS stipule que les produits à rinçage non requis doivent avoir 95 % de leurs ingrédients issus de plantes transformées physiquement, avec un minimum de 20 % d'ingrédients biologiques en poids. Le programme Clean de Sephora et l'initiative Conscious Beauty d'Ulta ont franchi une étape audacieuse en excluant plus de 50 ingrédients de leurs offres. Cette liste comprend notamment les parabènes, les phtalates et les conservateurs libérateurs de formaldéhyde. Ce faisant, ces géants de la distribution établissent effectivement des normes du secteur privé qui dépassent même celles fixées par la Food and Drug Administration. En 2024, les produits certifiés par Ecocert affichaient en moyenne 99 % d'ingrédients d'origine naturelle. Cette statistique a créé des remous dans le secteur, contraignant les formulateurs conventionnels à reformuler leurs produits ou à risquer d'être déréférencés. Le Règlement UE 2021/850 a introduit des contraintes supplémentaires, ciblant spécifiquement le dioxyde de titane dans les cosmétiques à rinçage non requis et fixant des limites sur les concentrations d'acide salicylique. En conséquence, les marques se réorientent désormais vers des alternatives botaniques comme l'extrait d'écorce de saule et le bakuchiol en remplacement des actifs synthétiques. Ce durcissement réglementaire semble être une aubaine pour les acteurs intégrés verticalement. Ces entreprises, grâce à leur contrôle sur l'approvisionnement en matières premières, sont mieux positionnées pour absorber les coûts liés à la certification biologique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.4% | Amérique du Nord, Europe (scrutin accru des consommateurs) | Moyen terme (2-4 ans) |

| Méthodes alternatives et traditionnelles de routine de soin de la peau | -0.3% | Asie-Pacifique (gua sha, jade rolling), tendances mondiales du fait-maison | Long terme (≥ 4 ans) |

| Sensibilité cutanée et réactions allergiques | -0.2% | Mondial, élevé dans les populations atteintes de dermatite atopique | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement et des matières premières | -0.5% | Mondial, aigu pour l'acide hyaluronique et les extraits botaniques | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Préoccupations sanitaires liées aux ingrédients chimiques

Alors que les consommateurs se méfient de plus en plus des conservateurs et des parfums synthétiques, les priorités de formulation évoluent. Les données cliniques de tests épicutanés publiées dans le Journal of the American Academy of Dermatology révèlent que les parfums dans les cosmétiques provoquent une dermatite de contact dans 14 % à 30 % des cas, tandis que les conservateurs tels que la méthylisothiazolinone et les parabènes représentent 10 % à 15 % supplémentaires[2]Source : Journal of the American Academy of Dermatology, « Tendances de la dermatite de contact », jaad.org. En 2024, le système MedWatch de la Food and Drug Administration a enregistré des milliers de plaintes liées aux cosmétiques, même si l'agence ne pré-approuve que les additifs colorants. Aux É�ٲ��ٲ�-���Ծ���, les allégations « hypoallergénique » ne sont pas réglementées, créant un déficit de confiance. Les marques de beauté propre en tirent parti en mettant en avant les ingrédients exclus plutôt qu'en faisant des promesses vagues sur la sécurité. Alors que le Règlement européen 1223/2009 impose des évaluations de sécurité et restreint plus de 1 300 substances, la supervision américaine reste plus souple. Cette disparité contraint les marques multinationales à harmoniser leurs formulations ou à maintenir des références distinctes pour différents marchés. En conséquence, les marques subissent une compression des marges en investissant dans les tests allergènes, les variantes sans parfum et l'étiquetage transparent pour éviter les contrôles réglementaires et les réactions des consommateurs.

Contraintes de la chaîne d'approvisionnement et des matières premières

L'acide hyaluronique, un humectant clé dans les masques hydratants, est exposé à des risques en raison d'une offre concentrée. La majeure partie de sa production commerciale provient d'installations de fermentation bactérienne en Chine. Toute perturbation, qu'elle soit réglementaire, géopolitique ou environnementale, peut entraîner une hausse des prix de 20 à 30 % en quelques semaines. Les extraits botaniques comme la camomille, le calendula et le thé vert font face à des défis liés à la variabilité climatique. Les sécheresses dans les régions de culture cruciales réduisent les rendements et font grimper les coûts, poussant les formulateurs à trouver des substituts ou à accepter une réduction des marges. L'évolution vers un approvisionnement durable intensifie ces défis. L'obtention d'une certification biologique exige une transition de trois ans vers des terres sans pesticides, et les primes du commerce équitable peuvent augmenter les coûts des matières premières de 10 à 15 % supplémentaires[3]Source : Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, « Coûts de la certification biologique », usda.gov . Les restrictions sur les conservateurs limitent les options. Les parabènes et les libérateurs de formaldéhyde perdant la faveur des consommateurs, les marques se tournent vers des alternatives comme le phénoxyéthanol, l'alcool benzylique et des options naturelles telles que le ferment de racine de radis. Cependant, ces alternatives sont moins efficaces à de faibles concentrations et nécessitent des taux d'utilisation plus élevés. Les obligations de durabilité en matière d'emballage, illustrées par la Directive européenne sur les plastiques à usage unique, orientent les marques vers des matériaux recyclables ou biodégradables. Pourtant, ces options écologiques sont généralement plus coûteuses de 15 à 25 % par rapport aux films traditionnels et pourraient compromettre les propriétés barrières, essentielles pour protéger les actifs sensibles de l'oxydation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Multi-Masquage Alimente la Renaissance de l'Argile

Les masques à l'argile devraient croître à un TCAC de 9,80 % jusqu'en 2031, dépassant le marché global, même si les masques en crème et en gel détiennent une part de 46,96 % en 2025. Cette résurgence est largement attribuée à la tendance du multi-masquage. Dans cette pratique, les consommateurs appliquent différents types de masques sur différentes zones du visage, utilisant de l'argile sur la zone T pour absorber le sébum et une crème hydratante sur les joues, afin de traiter des préoccupations cutanées mixtes en une seule séance. Les argiles kaolin et bentonite, appréciées pour leur capacité d'échange cationique, lient efficacement les impuretés sans compromettre la barrière lipidique de la peau. Les masques à l'argile effervescents, qui produisent une mousse d'oxygène lors de l'application, offrent une expérience sensorielle unique qui stimule les partages sur les réseaux sociaux et encourage les achats répétés. Bien que les masques en tissu dominent en Asie-Pacifique, bénéficiant de substrats en biocellulose et en hydrogel qui s'adaptent aux contours du visage et minimisent l'évaporation de l'essence, leur croissance ralentit en raison des préoccupations croissantes en matière de durabilité liées aux emballages à usage unique. Les masques à décoller, bien qu'ils s'adressent à un public de niche à la recherche d'une élimination visible des impuretés, font l'objet d'avertissements de dermatologues concernant le risque potentiel de compromission de l'intégrité de la barrière cutanée due à un pelage agressif. Les masques en crème et en gel détiennent la plus grande part de marché, grâce à leur polyvalence pour tous les types de peau, leurs temps d'application adaptables et leur intégration transparente dans les routines. Soulignant un virage vers des formats hybrides, la stratégie de Shiseido de novembre 2025 met l'accent sur les masques intégrant des LED et les patchs à micro-aiguilles, combinant l'application topique avec des méthodes physiques.

Les innovations en matière de technologie des substrats brouillent de plus en plus les frontières entre les types de produits. Le masque PowerFoil de Estée Lauder en 2025, doté d'un film métallique générateur de chaleur, améliore la pénétration, combinant efficacement la facilité d'un masque en tissu avec la puissance de délivrance des actifs d'une crème. Les masques en hydrogel, composés de 90 à 95 % d'eau ou de sérum, se taillent une niche dans les segments premium grâce à leur adhérence sans coulure et leur effet rafraîchissant, qui apaise la peau enflammée. Les normes réglementaires diffèrent selon le type de masque : alors que la plupart des juridictions classent les masques à laisser en place sous les réglementations cosmétiques, ceux contenant des actifs à concentration médicamenteuse, comme la trétinoïne ou les acides concentrés, pourraient être considérés comme des médicaments en vente libre, nécessitant une approbation préalable à la mise sur le marché. La MoCRA de la Food and Drug Administration, finalisée en décembre 2023, impose des obligations d'enregistrement des établissements et de déclaration des événements indésirables à tous les fabricants de cosmétiques, une mesure qui augmente les coûts de conformité, en particulier pour les marques plus petites.

Par ���Բ���é�徱��Գ� : La Beauté Propre Redéfinit l'Économie de la Formulation

Les masques naturels et biologiques devraient croître à un TCAC de 10,93 %, soit près de 50 % plus vite que leurs homologues conventionnels, portés par les exigences de la beauté propre et l'évolution des attentes des consommateurs. Les formulations conventionnelles, détenant une part de marché de 69,74 % en 2025 grâce à leur efficacité éprouvée et leurs avantages en termes de coûts, font face à des défis réglementaires croissants. Le règlement européen 2021/850 restreint le dioxyde de titane dans les produits à laisser en place et plafonne l'acide salicylique, entraînant des cycles de reformulation qui profitent aux marques disposant d'une recherche et développement en interne. La certification COSMOS, exigeant 95 % d'ingrédients végétaux transformés physiquement et au moins 20 % de contenu biologique pour les produits à laisser en place, devient la norme dans la vente au détail spécialisée européenne. Le programme Clean de Sephora exclut plus de 50 ingrédients, dont les parabènes, les phtalates et les huiles minérales, établissant des critères du secteur privé plus stricts que les directives de la Food and Drug Administration.

Le passage aux ingrédients naturels introduit des complexités dans la chaîne d'approvisionnement. La certification biologique nécessite une transition de trois ans vers des terres sans pesticides, tandis que les primes du commerce équitable ajoutent 10 à 15 % aux coûts des matières premières. Les extraits botaniques comme la camomille et le calendula sont vulnérables aux variations climatiques ; les sécheresses dans les régions clés peuvent réduire les rendements de 20 à 30 %, obligeant les formulateurs à substituer ou à accepter une compression des marges. Les restrictions sur les conservateurs s'ajoutent au défi : alors que les parabènes et les libérateurs de formaldéhyde perdent de leur popularité, les marques se tournent vers des alternatives comme le phénoxyéthanol, l'alcool benzylique et le ferment de radis, qui nécessitent des taux d'utilisation plus élevés pour une protection microbienne équivalente. La pénétration des ventes en ligne de L'Oréal S.A. à 27 % en 2023 souligne le rôle du canal dans l'éducation des consommateurs et la justification d'une tarification premium pour les formulations propres. Bien que les masques conventionnels conservent des avantages en termes de coûts dans les circuits de masse, l'écart de marge se réduit à mesure que des économies d'échelle émergent dans l'agriculture biologique et les actifs dérivés de la fermentation.

Par Utilisateur Final : Le Soin Masculin Normalise le Masquage Facial

De 2026 à 2031, l'adoption des masques faciaux par les hommes devrait croître à un TCAC de 9,78 %, dépassant le segment féminin, même si les femmes détenaient une part de marché de 58,82 % en 2025. L'essor des soins de la peau masculins est largement attribuable à l'influence des réseaux sociaux. Par exemple, le hashtag #mensskincare sur TikTok a cumulé pas moins de 203 millions de vues à la mi-2025, mettant en lumière des influenceurs masculins présentant des routines complètes englobant le nettoyage, le tonique, le masquage et l'hydratation. En réponse, les marques lancent des produits ciblés. Prenons l'exemple de Neutrogena de Kenvue : leur masque en capsule Hydro Boost+ Niacinamide, lancé en 2024, arbore un emballage unisexe et se concentre sur le contrôle du sébum et le raffinement des pores, des préoccupations clés pour les consommateurs masculins. De même, la gamme Nivea Men Sensitive de Beiersdorf AG a élargi son offre en 2025, en introduisant un masque à l'argile adapté à la peau masculine plus épaisse et plus grasse.

Bien que les femmes continuent de dominer le paysage démographique, grâce aux routines multi-étapes établies en Asie-Pacifique et à l'augmentation des dépenses discrétionnaires en Amérique du Nord et en Europe, l'écart se réduit rapidement chez les jeunes générations. Notamment, les hommes de la génération Z redéfinissent le récit, percevant les soins de la peau comme un acte de soin de soi plutôt que de simple vanité. Cette évolution culturelle, intensifiée par la fatigue Zoom de la pandémie et un nouvel accent mis sur l'apparence, remodèle la dynamique du secteur. De plus, le segment masculin bénéficie d'un avantage unique : une sensibilité nettement moindre au prix. De nombreux consommateurs masculins se tournent vers des produits premium dès leur première incursion, plutôt que de monter progressivement en gamme, ce qui entraîne des valeurs de transaction moyennes plus élevées. Les marques qui évitent un positionnement ouvertement masculin, optant plutôt pour une mise en avant de l'efficacité, de la simplicité et des recommandations de dermatologues, récoltent les bénéfices auprès des deux genres. Cette tendance souligne un virage significatif vers un positionnement neutre en termes de genre dans le domaine des soins personnels.

Par Canal de Distribution : Le Commerce en Direct Remodèle l'Économie du Commerce de Détail

La vente au détail en ligne est en passe de dépasser tous les canaux de distribution, affichant un TCAC projeté de 9,36 % jusqu'en 2031. Pendant ce temps, les magasins spécialisés ont détenu une part de marché notable de 32,57 % en 2025. L'essor des ventes en ligne est attribuable à la montée du commerce social, de la diffusion en direct et des outils d'essai en réalité augmentée. En Chine, les ventes de produits de beauté via la diffusion en direct ont atteint des sommets sans précédent. Les animateurs non seulement démontrent des applications de masques en temps réel, mais proposent également des remises éclair, convertissant rapidement les spectateurs en acheteurs. Témoignage de cette tendance, P.Louise sur TikTok Shop a engrangé 2 millions USD en seulement 12 heures lors d'une diffusion en direct, et Made by Mitchell a accompli le même exploit en une semaine.

Les détaillants spécialisés comme Sephora et Ulta dominent le marché en sélectionnant des assortiments de produits, en proposant des consultations en magasin et en mettant en œuvre des programmes de fidélité qui encouragent les visites répétées. En 2023, Sephora compte plus de 2 700 magasins dans le monde, tandis qu'Ulta Beauty exploite 1 355 points de vente aux É�ٲ��ٲ�-���Ծ���. Les deux ont intégré de manière transparente les services d'achat en ligne avec retrait en magasin (BOPIS), fusionnant la facilité numérique avec l'interaction physique. Dans un mouvement stratégique, Ulta s'est associé à Target en 2021, établissant des boutiques dans des boutiques dans 100 points de vente Target, pénétrant ainsi les marchés de banlieue qui manquaient de magasins de beauté indépendants. Alors que les supermarchés et les hypermarchés voient leur part de marché diminuer, les consommateurs se tournent vers les canaux spécialisés et en ligne, attirés par leurs assortiments plus larges et leurs recommandations personnalisées. Bien que d'autres canaux comme les sites de vente directe aux consommateurs et les boîtes d'abonnement soient en hausse, ils restent dispersés et fragmentés. La pénétration en ligne de 27 % de L'Oréal S.A. en 2023 souligne son engagement, alimenté par des investissements dans la technologie beauté, les essais virtuels et les collaborations avec des influenceurs qui stimulent le trafic vers ses propres plateformes et celles de ses partenaires de vente au détail. Ce virage vers les canaux en ligne et spécialisés resserre les marges bénéficiaires des détaillants de masse, obligeant les marques à réévaluer leurs dépenses commerciales et leurs stratégies promotionnelles.

Analyse Géographique

En 2025, l'Asie-Pacifique a dominé les revenus mondiaux des masques faciaux, représentant 75,43 %. Cette position dominante est attribuée aux rituels de soins de la peau en plusieurs étapes de la région, où le masquage est adopté comme une routine, souvent hebdomadaire ou même quotidienne, plutôt qu'un simple traitement occasionnel. Le célèbre régime coréen en 10 étapes, comprenant le double nettoyage, le tonique, l'essence, le sérum, le masque en tissu, la crème contour des yeux, l'hydratant et la protection solaire, a gagné une traction mondiale, grâce aux marques de K-beauty et aux tutoriels sur les réseaux sociaux. Pendant ce temps, le Japon privilégie la prévention à la correction, alimentant la demande de masques hydratants et anti-âge, souvent enrichis de saké, de son de riz et d'huile de camélia. La riche tradition de la médecine à base de plantes en Chine accentue la valeur d'ingrédients comme le ginseng, la poudre de perle et le nid d'oiseau. Ceux-ci commandent non seulement des prix premium, mais résonnent profondément avec les consommateurs qui apprécient leur efficacité ancrée dans la culture. Au troisième trimestre 2024, Amorepacific Corporation a affiché un chiffre d'affaires de 1,4 billion KRW (1,05 milliard USD), les produits de soins de la peau constituant plus de 60 % de ses ventes. Shiseido Company, Limited, dans sa stratégie de novembre 2025, a reconnu que si la Chine représente 30 % de ses revenus de groupe, la marque se diversifie vers les É�ٲ��ٲ�-���Ծ���, l'Europe, l'Inde et l'Afrique pour atténuer les risques de concentration. Le marché de la beauté en Inde est sur une trajectoire ascendante, notamment avec l'essor des canaux en ligne. L'acquisition stratégique de Minimalist par Hindustan Unilever pour 27,06 milliards INR (325 millions USD) en 2025 souligne la reconnaissance par la multinationale du potentiel florissant de l'Inde. Simultanément, l'acquisition de Beardo par Marico, ciblant le segment du toilettage masculin, a été évaluée à environ 4 milliards INR (48 millions USD).

L'Amérique du Nord est en passe de mener avec un TCAC de 9,56 % jusqu'en 2031, le plus rapide parmi toutes les régions. Cette croissance est alimentée par la tendance croissante de la beauté propre, la normalisation du toilettage masculin et l'expansion de la vente au détail spécialisée. Des initiatives comme le programme Clean de Sephora et Conscious Beauty d'Ulta ont relevé les normes en matière d'ingrédients, dépassant souvent les exigences de la Food and Drug Administration, obligeant les marques à reformuler ou à faire face à un déréférencement. La MoCRA de la Food and Drug Administration, finalisée en décembre 2023, a introduit des obligations telles que l'enregistrement des établissements, la liste des produits et la déclaration des événements indésirables. Bien que ces mesures augmentent les coûts de conformité, elles créent également des barrières à l'entrée, favorisant les acteurs établis du secteur. La région SAPMENA de L'Oréal S.A., englobant l'Afrique subsaharienne, le Pakistan, le Moyen-Orient et l'Afrique du Nord, compte plus de 43 % de la population mondiale de moins de 25 ans. Avec plus de 50 millions d'interactions en technologie beauté enregistrées, la région présente un potentiel inexploité significatif dans le commerce numérique.

La croissance de l'Europe est confrontée à des obstacles en raison de la saturation du marché et de réglementations complexes. Par exemple, le règlement 1223/2009 restreint plus de 1 300 substances, tandis que le règlement 2021/850 impose des limitations supplémentaires sur le dioxyde de titane et l'acide salicylique, nécessitant une reformulation constante. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique soient des marchés plus petits, les centres urbains au sein de ces régions présentent des opportunités lucratives. La hausse des revenus et l'attrait des idéaux de beauté occidentaux stimulent les dépenses en soins de la peau. Le ����é������, avec sa vaste population et sa riche culture de la beauté, se distingue comme un point d'entrée privilégié pour les marques mondiales. En revanche, les pays du Conseil de coopération du Golfe affichent des dépenses par habitant impressionnantes en cosmétiques de luxe.

Paysage Concurrentiel

Le marché des masques faciaux est modérément fragmenté. Les cinq premiers acteurs, L'Oréal, Estée Lauder, Unilever, Shiseido et Amorepacific, détiennent une part significative, mais il reste encore une ample place pour les spécialistes régionaux et les nouveaux entrants en vente directe aux consommateurs. Ces acteurs établis se disputent la domination par une innovation rapide, une conformité réglementaire solide et une distribution omnicanale étendue. Un exemple concret : l'acquisition stratégique de Medik8 par L'Oréal pour 1 milliard EUR (1,08 milliard USD) en juin 2025 souligne son glissement vers les soins de la peau de qualité clinique et une approche de vente directe aux consommateurs, contournant les marges de la distribution traditionnelle. Pendant ce temps, la stratégie « Action 2030 » de Shiseido de novembre 2025, avec une allocation substantielle de plus de 100 milliards JPY (670 millions USD) à la dermatologie médicale, est pionnière dans les traitements à domicile comme les masques intégrant des LED et les patchs à micro-aiguilles. La technologie crée des avantages concurrentiels : l'appareil Perso de L'Oréal piloté par l'IA élabore des soins de la peau personnalisés à la demande, et sa pénétration des ventes en ligne de 27 % en 2023 est renforcée par des investissements dans les essais virtuels et les collaborations avec des influenceurs. En Inde, alors que le marché de la beauté est appelé à se développer, les marques locales sont rapidement consolidées. L'acquisition de Minimalist par Hindustan Unilever pour 27,06 milliards INR (325 millions USD) et l'achat de Beardo par Marico pour environ 4 milliards INR (48 millions USD) illustrent cette conquête agressive dans les marchés émergents.

Les opportunités d'espaces blancs se concentrent dans trois domaines : le soin masculin, les appareils médicaux à domicile de qualité médicale et les emballages durables. Alors que les consommateurs masculins adoptent de plus en plus les produits de soin, les marques qui privilégient l'efficacité et la simplicité plutôt qu'un positionnement ouvertement masculin sont en position de gagner. Les appareils de qualité médicale, associant la thérapie par LED, la micro-needling ou l'iontophorèse aux masques topiques, se situent à la frontière entre cosmétiques et dispositifs médicaux. Cette zone grise réglementaire favorise les pionniers armés de données cliniques et d'approbations de la Food and Drug Administration. Bien que les emballages durables posent un défi de coût, les matériaux recyclables ou biodégradables pouvant être 15 à 25 % plus chers que les films standard, les marques qui résolvent ce problème séduiront les consommateurs soucieux de l'environnement. C'est particulièrement vrai en Europe, où la Directive sur les plastiques à usage unique impose une responsabilité élargie des producteurs.

Les acteurs de plus petite taille comme Herbivore Botanicals et Honasa Consumer (la société mère de Mamaearth) se taillent des niches en défendant les formulations propres, la transparence de l'approvisionnement en ingrédients et la distribution axée sur le numérique. La conformité réglementaire, souvent négligée, constitue une barrière redoutable. La loi MoCRA de la Food and Drug Administration et le Règlement UE 1223/2009 imposent des normes rigoureuses, l'enregistrement des établissements, les évaluations de sécurité et le signalement des événements indésirables, nécessitant des équipes de conformité dédiées et élevant les barrières à l'entrée pour les startups sous-capitalisées.

Leaders du Secteur des Masques Faciaux

Shiseido Company Limited

Amorepacific Corporation

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Lush a lancé une gamme de soins de la peau sans conservateurs incorporant seize fruits et légumes, dont l'avocat, le persil, le navet, les figues et les pommes. La gamme comprend huit masques faciaux fabriqués avec des ingrédients d'approvisionnement responsable, s'inspirant des traditions mondiales et d'expériences évoquant les desserts. Les produits visent à nourrir et protéger la barrière naturelle de la peau.

- Mai 2025 : Dr.Rashel a lancé le premier masque facial profond bio-collagène vegan d'Inde dans sa gamme de soins ProBoost. Le masque contient du collagène marin d'origine végétale et des fibres de soja, conçu pour réparer la peau, améliorer l'élasticité et minimiser les ridules. Le masque affirme ne contenir aucun produit chimique nocif et est sans cruauté, répondant à la demande croissante des consommateurs pour des produits de beauté propres et éthiques en Inde.

- Février 2025 : Beauty by Bie a lancé le masque de nuit DND, développé au cours de 27 essais sur 21 mois. Le masque contient la technologie 3D Matrix, des prébiotiques, des probiotiques, des céramides et du bakuchiol pour réparer et restaurer la peau pendant le sommeil. Le produit affirme améliorer le microbiome cutané, renforcer la fonction barrière et améliorer l'apparence du jour au lendemain grâce à une seule application.

- Décembre 2024 : Asno, une marque de soins de la peau coréenne, a fait ses débuts sur le marché des É�ٲ��ٲ�-���Ծ���. Parmi ses offres figure le

Rescue Squad

, un masque en tissu vegan hypoallergénique. La marque vante ses produits comme étant 100 % vegan, soulignant son engagement envers des emballages durables. Les formulations d'Asno sont conçues pour être non irritantes et sont dépourvues d'ingrédients nocifs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des masques cosmétiques pour le visage comme les soins cutanés à laisser poser tels que les masques à l'argile, en tissu, en hydrogel, à décoller, et les masques en crème ou en gel, achetés par des points de vente au détail ou des instituts de beauté professionnels pour une application à domicile ou en spa. La valeur représente les revenus au niveau fabricant exprimés en dollars américains constants de 2024.

Les masques médicaux jetables, les respirateurs (par exemple, N95), les couvre-visages réutilisables en tissu, et tout masque commercialisé strictement en tant qu'équipement de protection individuelle sont exclus de ce périmètre.

Aperçu de la segmentation

- Type de Produit

- Masque à l'Argile

- Masque Peel-Off

- Masque en Tissu

- Masque Crème/Masque Gel

- ���Բ���é�徱��Գ�

- Conventionnel

- Naturel et Biologique

- Utilisateur Final

- Hommes

- Femmes

- Canal de Distribution

- Supermarchés et Hypermarchés

- Magasins Spécialisés

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- ������

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- �ճ�ï�����Ի��

- Singapour

- ���Ի�Dz�é������

- Corée du Sud

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- ����dz�

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- �����������

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants sous contrat, des fournisseurs d'ingrédients, des dermatologues et des acheteurs de catégorie en Asie-Pacifique, en Amérique du Nord et en Europe ont permis d'affiner les fourchettes de prix, les marges par circuit de distribution et la fréquence d'utilisation régionale. Des enquêtes de suivi auprès de consommateurs millennials urbains ont confirmé le glissement vers les formats naturels et premium et ont contribué à établir une référence pour le nombre moyen de masques par habitant.

Recherche documentaire

Nous avons extrait les données de consommation de base en utilisant les codes commerciaux ouverts pour les préparations de beauté (HS 330499) issus d'UN Comtrade, d'Eurostat COMEXT et de l'US ITC DataWeb, complétés par des statistiques nationales du Korea Customs Service et du ministère de l'Économie, du Commerce et de l'Industrie du Japon. Les tendances de dépenses des consommateurs ont été tirées des enquêtes sur les budgets des ménages publiées par l'US BLS, le Bureau national des statistiques de Chine et Statistics Indonesia, tandis que les mises à jour réglementaires ont été suivies via FDA Cosmetics, le portail EU Cosing et les notes du ASEAN Cosmetic Committee. Les ventilations des revenus des entreprises proviennent de D&B Hoovers, et les flux d'actualités ont été filtrés sur Dow Jones Factiva. Les sources citées ici illustrent l'étendue du corpus et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous avons d'abord adopté un modèle descendant qui reconstitue la demande à partir des ventes au détail de soins cutanés pour le visage, en isolant la part des masques grâce aux taux d'incidence d'utilisation et aux multiplicateurs de prix de vente moyens, qui sont ensuite recoupés avec les volumes d'importation-exportation et la capacité des façonniers. Des agrégations ascendantes sélectionnées des revenus de marques cotées et des ventes unitaires en ligne échantillonnées valident et ajustent les totaux lorsque les écarts dépassent cinq pour cent. Les variables clés alimentant notre modèle comprennent la participation des femmes au marché du travail, l'engagement sur les réseaux sociaux dans le domaine de la beauté, la pénétration du e-commerce dans les soins personnels, le revenu disponible ajusté de l'inflation, et les ratios d'exportation de l'Asie vers le reste du monde. Les prévisions sur cinq ans sont produites par régression multivariée combinée à une analyse de scénarios portant sur l'inflation des coûts des ingrédients et les taux d'adoption des formulations clean label. Les lacunes de données dans les zones géographiques de moindre importance sont comblées en appliquant des différentiels de dépenses par habitant pondérés par région, convenus lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue par les pairs en deux étapes, des contrôles d'anomalies par rapport à des indicateurs indépendants d'audit de la distribution, et une réconciliation des écarts avant validation finale. L'étude est actualisée tous les douze mois, avec des révisions intermédiaires déclenchées par des événements significatifs tels que des interdictions réglementaires ou des fluctuations monétaires importantes.

Pourquoi la référence de Mordor sur les masques pour le visage inspire confiance aux parties prenantes

Les valeurs publiées divergent souvent parce que les chercheurs sélectionnent des types de masques, des années de base et des règles d'ajustement à la pandémie différents. Ci-dessous, nous comparons notre chiffre 2025 à des données externes afin d'illustrer les principaux facteurs d'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,88 Md USD (2025) | ���������� | - |

| 25,10 Md USD (2022) | Global Consultancy A | Inclut les masques chirurgicaux, les respirateurs et les masques en tissu ; utilise une année de référence marquée par la pandémie |

| 10,76 Md USD (2022) | Trade Journal B | Se concentre sur les masques de protection pour le visage destinés aux soins de santé et à l'industrie ; année de base différente |

| 0,40 Md USD (2025) | Industry Association C | Ne suit que les masques en tissu ; exclut les formats à l'argile, à décoller et en crème |

La comparaison montre que les chiffres élevés apparaissent lorsque les masques médicaux ou de mode sont intégrés, tandis que les valeurs très basses reflètent un seul segment de produit. En retenant un périmètre clairement limité aux cosmétiques, en appliquant une devise et une base d'inflation cohérentes, et en validant à la fois par des contrôles de circuits de distribution et des données commerciales, ���������� fournit un point de départ équilibré et reproductible pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des masques faciaux et son TCAC attendu ?

La taille du marché des masques faciaux devrait croître de 7,79 milliards USD en 2025 à 7,95 milliards USD en 2026 et devrait atteindre 9,08 milliards USD d'ici 2031 à un TCAC de 2,69 % sur la période 2026-2031.

Quelle région génère les revenus les plus élevés dans les masques faciaux ?

L'Asie-Pacifique représente 75,43 % des revenus mondiaux, portée par les routines de soin de la peau en plusieurs étapes et une forte pénétration des masques en tissu.

Quel type de produit se développe plus rapidement que le marché global ?

Les masques à l'argile devraient afficher un TCAC de 2,80 % jusqu'en 2031, surpassant le marché total.

Quel canal présente les meilleures perspectives de croissance ?

La vente au détail en ligne devrait atteindre un TCAC de 4,36 %, stimulée par le commerce en direct et les modèles d'exécution hybrides.

Comment les réglementations influencent-elles les stratégies de formulation ?

La loi MoCRA américaine et le Règlement UE 2021/850 renforcent les exigences en matière d'ingrédients et de signalement, favorisant les marques dotées de systèmes de conformité solides.

Quel segment d'utilisateurs finaux offre la croissance incrémentale la plus rapide ?

Le segment masculin devrait croître à un TCAC de 3,78 % à mesure que les normes de soin évoluent et que les emballages neutres en termes de genre gagnent en acceptation.

Dernière mise à jour de la page le: