Taille et part du marché européen du textile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

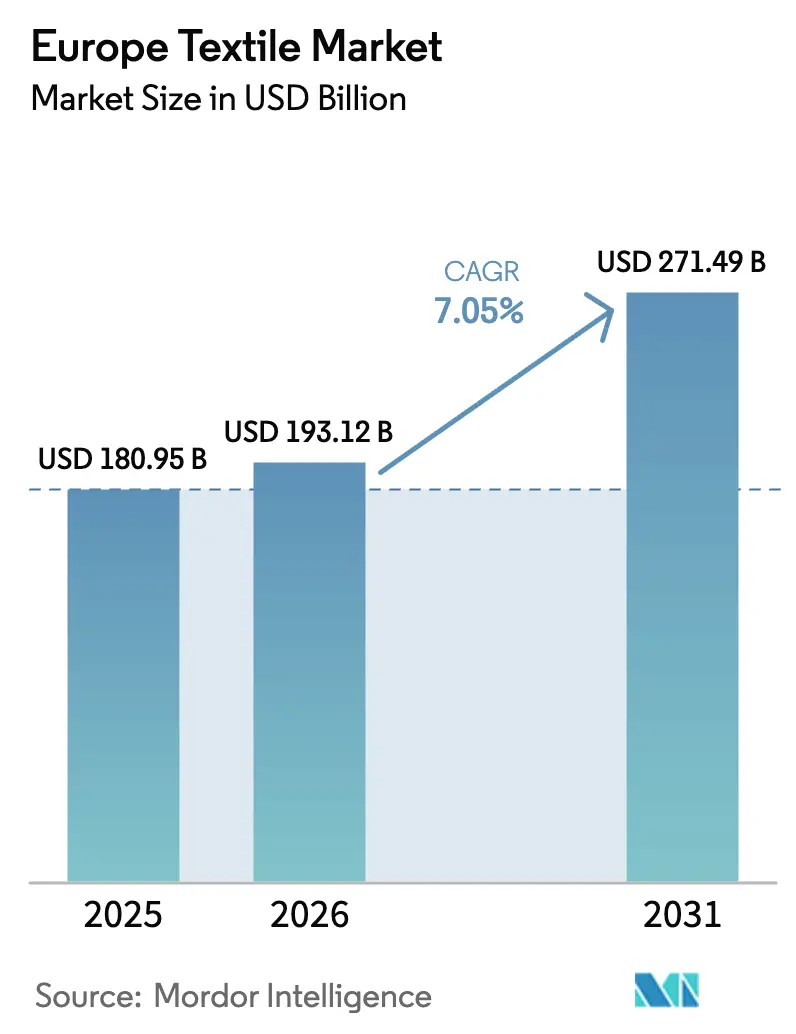

| Taille du marché de l'année de base (2025) | 180.95 Milliards de dollars |

| Taille du Marché (2026) | 193.12 Milliards de dollars |

| Taille du Marché (2031) | 271.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du textile par ����������

La taille du marché européen du textile devrait passer de 180,95 milliards USD en 2025 et 193,12 milliards USD en 2026 à 271,49 milliards USD d'ici 2031, enregistrant un TCAC de 7,05 % entre 2026 et 2031.

La législation sur l'économie circulaire, l'accélération des cycles de la mode et la demande croissante de tissus techniques sont les forces déterminantes qui façonnent le marché européen du textile. La collecte séparée obligatoire des déchets textiles dans l'ensemble des 27 États membres de l'UE, conjuguée au lancement progressif du Passeport numérique des produits, oriente les capitaux vers les usines de recyclage et les outils de traçabilité. Les plateformes de commerce électronique ont réduit les délais de mise en rayon à moins de quatre semaines, incitant les filatures à adopter le tricotage numérique, les ateliers de teinture automatisés et le tri par proche infrarouge. Les investissements se déplacent également vers des applications à haute valeur ajoutée, telles que les tissus ignifuges pour les boîtiers de batteries de véhicules électriques et les géotextiles destinés aux projets de modernisation ferroviaire et routière. Parallèlement, la demande de lin, de chanvre et de laine cultivés localement est en hausse, les marques mettant en avant la réduction de l'empreinte transport et les récits de fibres « fabriquées en Europe ».

Points clés du rapport

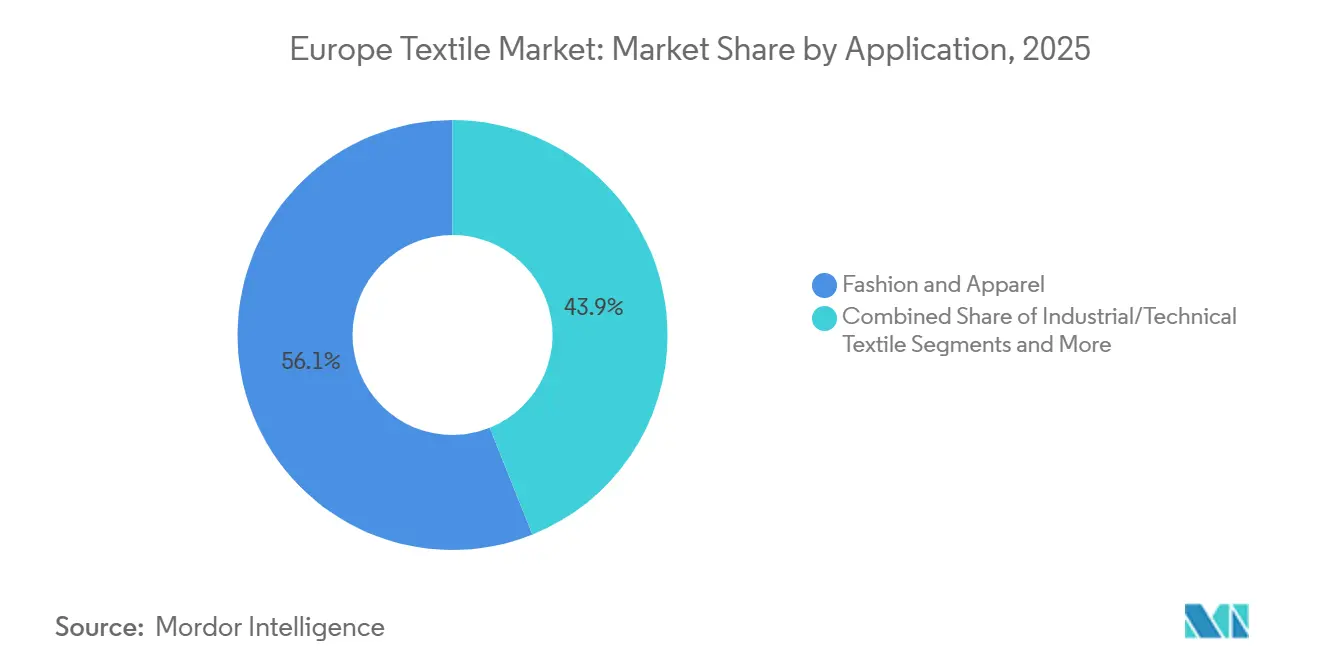

- Par application, la mode et l'habillement représentaient 56,06 % de la part du marché européen du textile en 2025, tandis que les textiles industriels et techniques devraient se développer à un TCAC de 6,15 % jusqu'en 2031.

- Par matière première, les fibres synthétiques représentaient 53,96 % de la taille du marché européen du textile en 2025, le polyester seul devant enregistrer un TCAC de 6,56 % entre 2026 et 2031.

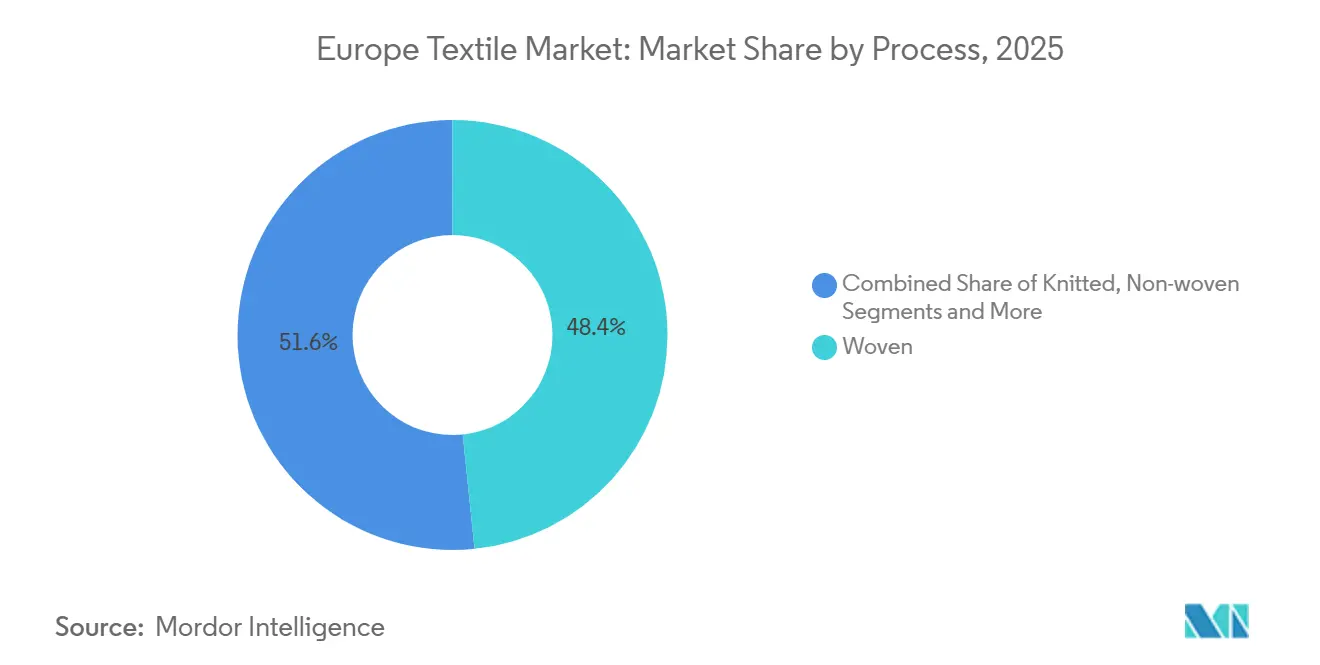

- Par procédé, les tissus tissés ont contribué à hauteur de 48,36 % du chiffre d'affaires en 2025, tandis que les technologies non-tissées devraient afficher un TCAC de 6,05 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 25,45 % de la part du marché européen du textile en 2025, et l'Espagne devrait enregistrer la croissance la plus rapide avec un TCAC de 5,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du textile

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Collecte séparée obligatoire des déchets textiles dans l'ensemble des 27 États membres de l'UE à partir de 2025 | +1.5% | UE-27 | Moyen terme (2 à 4 ans) |

| Croissance des textiles techniques haute performance pour la mobilité et les infrastructures | +1.3% | Allemagne, France, pays nordiques | Long terme (≥ 4 ans) |

| Évolution rapide des cycles de la mode et essor de la fast fashion | +1.2% | Espagne, Italie, Portugal | Court terme (≤ 2 ans) |

| Passeport numérique des produits de l'UE permettant des modèles économiques circulaires riches en données | +1.0% | UE-27 | Moyen terme (2 à 4 ans) |

| Plateformes de commerce électronique et de commerce social réduisant les délais de mise en rayon | +0.9% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Forte demande de lin, de chanvre et de laine cultivés en Europe en tant que fibres locales à faible empreinte carbone | +0.8% | France, Belgique, Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Collecte séparée obligatoire des déchets textiles dans l'ensemble des 27 États membres de l'UE à partir de 2025

À partir de janvier 2025, toutes les municipalités ont été tenues d'installer des points de collecte dédiés aux textiles, réorientant environ 5 millions de tonnes de vêtements par an vers des centres de tri européens[1]Commission européenne, "Directive-cadre sur les déchets," environment.ec.europa.eu. Les pionniers tels que la France et les Pays-Bas ont atteint des taux de collecte supérieurs à 60 % en associant des bacs en bord de trottoir à des partenaires issus de l'économie sociale et solidaire. La réglementation a mis en évidence un déficit : l'Europe comptait moins de 50 lignes de tri automatisées à mi-2025, ce qui a conduit des investisseurs à s'engager à hauteur de 870 millions USD pour de nouvelles usines en Pologne, en Espagne et au Portugal. Les producteurs font désormais face à des éco-modulations de redevances, les incitant à concevoir des vêtements mono-matière avec des garnitures détachables. À moyen terme, l'obligation de collecte devrait accroître la disponibilité des fibres recyclées et soutenir les contrats d'approvisionnement circulaires.

Croissance des textiles techniques haute performance pour la mobilité et les infrastructures

Les fabricants de véhicules électriques ont augmenté la teneur en textiles techniques à plus de 12 kg par véhicule en 2025, remplaçant l'acier dans les boîtiers de batteries par des composites en fibres de carbone pour réduire le poids. Les États membres de l'UE ont alloué 130 milliards USD à la modernisation des réseaux ferroviaires et routiers, stimulant la demande de géotextiles qui stabilisent les sols et réduisent l'épaisseur de l'asphalte. Les hôpitaux ont rendu obligatoires les tissus barrières lavables conformes à la norme ISO 16604, entraînant des achats de matériaux ignifuges et antimicrobiens. Les dépôts de brevets pour les architectures composites à espacement hybride ont augmenté de 18 % en 2024, signalant de nouveaux investissements en R&D[2]Office européen des brevets, "Statistiques sur les brevets 2024," epo.org. Ce moteur à long terme oriente les investissements vers le polyéthylène à très haute masse moléculaire et les filaments d'aramide, dont les marges sont trois à cinq fois supérieures à celles du polyester standard.

Évolution rapide des cycles de la mode et essor de la fast fashion

Les plateformes de mode ultra-rapide publient désormais de nouveaux styles toutes les 48 heures, contraignant les filatures européennes à passer de cycles de production de six mois à des micro-lots de 500 à 1 000 mètres. L'impression numérique, la coupe automatisée et la teinture intégrée permettent aux groupes verticalement intégrés de satisfaire des commandes livrées le lendemain, tandis que les tisseurs sous-traitants risquent l'annulation s'ils ne respectent pas des délais de livraison très serrés. Entre 2023 et 2025, les marques d'habillement européennes ont augmenté le nombre de références de 35 %, alors que les ventes unitaires globales sont restées stables, témoignant d'un glissement vers la variété plutôt que vers le volume. Un mouvement de rejet des consommateurs émerge dans le segment premium, où les labels de « slow fashion » proposant des services de réparation et la divulgation des fibres gagnent du terrain. Ce moteur accroît les exigences de rapidité, mais élargit également les niches pour les tissus traçables et durables.

Passeport numérique des produits de l'UE permettant des modèles économiques circulaires riches en données

Le règlement sur l'écoconception pour des produits durables introduit un Passeport numérique des produits progressif, exigeant que chaque textile intègre des données de traçabilité d'ici 2030[3]Commission européenne, "Règlement sur l'écoconception pour des produits durables," commission.europa.eu. Des projets pilotes relient déjà des codes QR aux données de la chaîne d'approvisionnement, permettant aux marchés de revente, aux plateformes de location et aux réseaux de réparation de vérifier la composition en fibres et l'historique d'entretien. Les premiers adoptants bénéficient d'une confiance accrue des consommateurs et d'une tarification premium, tandis que les retardataires risquent d'être exclus des marchés réglementés. Le passeport soutient également les redevances de responsabilité élargie des producteurs, récompensant la construction mono-matière qui simplifie le recyclage en fin de vie. À moyen terme, les vêtements riches en données devraient ouvrir de nouvelles sources de revenus secondaires et resserrer les boucles de matières.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'énergie et des matières premières pesant sur les producteurs à faibles marges | -0.8% | UE-27 | Court terme (≤ 2 ans) |

| Besoins élevés en investissements pour des capacités de recyclage et de tri de pointe | -0.6% | Europe occidentale | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée en teinture, finissage et tissage avancé | -0.5% | Allemagne, Italie, France | Long terme (≥ 4 ans) |

| Base de PME fragmentée compliquant la conformité aux nouvelles règles de diligence raisonnable de l'UE | -0.4% | Italie, Espagne, Portugal | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Volatilité des prix de l'énergie et des matières premières pesant sur les producteurs à faibles marges

Les coûts du gaz naturel ont culminé à 130 USD par MWh début 2024 avant de retomber à 43 USD fin 2025, perturbant les ateliers de teinture où l'énergie peut représenter jusqu'à 70 % des coûts d'exploitation. Des variations du brut de 10 USD par baril ont entraîné des fluctuations de 8 % des prix des polymères, tandis que les cours du coton ont oscillé entre 75 et 95 USD par livre. Les PME dépourvues d'outils de couverture ont vu leurs marges s'évaporer, provoquant des cessions d'actifs en Pologne et en Roumanie. Les contrats à prix coûtant majoré permettant de partager le risque restent rares en dehors des partenariats approfondis. L'instabilité des prix menace donc les capacités et favorise la consolidation.

Besoins élevés en investissements pour des capacités de recyclage et de tri de pointe

Une usine de fibre à fibre de 20 000 tonnes nécessite jusqu'à 87 millions USD, incluant le tri par proche infrarouge et les réacteurs de dépolymérisation chimique. Les banques exigent des contrats d'achat ferme et un co-investissement public, ralentissant le financement de projet. Des subventions publiques d'un montant de 1,3 milliard USD ont été promises, mais progressent lentement dans les circuits d'autorisation. Les opérateurs PME ne peuvent pas absorber des lignes de tri par intelligence artificielle à 5 millions USD, creusant l'écart technologique. L'obstacle financier limitera l'offre de fibres recyclées jusqu'en 2027 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les textiles industriels dépassent la base volumique de la mode

En 2025, le segment mode et habillement représentait une large majorité du marché européen du textile global, avec 56,06 % de la taille totale du marché. Le segment technique à la croissance la plus rapide devrait afficher un TCAC de 6,15 % jusqu'en 2031, porté par les intérieurs de véhicules électriques, les tissus barrières médicaux et le renforcement géotextile. Les constructeurs automobiles allemands utilisaient plus de 12 kg de textiles techniques par véhicule en 2025, contre 9 kg en 2020, pour alléger les plateformes de batteries. Les hôpitaux ont rendu obligatoires les draps conformes à la norme ISO 16604, élargissant les contrats de textiles médicaux. Les vêtements de protection professionnelle bénéficient de règles ignifuges plus strictes, et les vêtements de sport intègrent des fils conducteurs capturant des données biométriques, soutenus par une croissance de 18 % des brevets de textiles intelligents en 2024.

Les marques de mode premium se tournent vers les sites en vente directe aux consommateurs et les événements en magasin, tandis que l'habillement moyen de gamme est confronté à des concurrents ultra-rapides qui publient des styles tous les deux jours. Cette bifurcation encourage les filatures à équilibrer les commandes d'habillement standard avec des contrats techniques à haute valeur ajoutée. La production régionale se réorganise également : l'Italie continue d'ancrer la chemiserie de luxe, tandis que l'Allemagne et la France mènent la R&D en tissus techniques pour les partenaires automobiles et aérospatiaux. Sur l'horizon de prévision, le marché européen du textile s'appuiera sur la demande industrielle pour compenser le ralentissement des volumes d'habillement.

Par matière première : le polyester mène la résurgence des synthétiques

Les fibres synthétiques dominaient avec 53,96 % de la part du marché européen du textile en 2025, et le polyester seul devrait afficher un TCAC de 6,56 % jusqu'en 2031. Les usines de glycolyse et de méthanolise soutenues par Lenzing et Indorama prévoient d'ajouter 200 000 tonnes de production de polyester recyclé d'ici 2028, augmentant la teneur circulaire sans sacrifier la résistance du fil. Le nylon et l'acrylique occupent des positions de niche dans les airbags et la sellerie d'extérieur. Les fibres naturelles restent stables en volume mais évoluent vers des grades premium certifiés ; les filatures européennes paient des primes de 15 à 25 % pour le coton biologique afin de satisfaire les engagements des marques. Le lin et le chanvre cultivés localement garantissent la sécurité de la chaîne d'approvisionnement et réduisent les émissions, en accord avec le Pacte vert européen. Les fibres de spécialité telles que l'aramide et le polyéthylène à très haute masse moléculaire offrent des marges jusqu'à cinq fois supérieures à celles du polyester standard, attirant les investissements en R&D et les fonds de capital-risque.

Les déchets de coupe pré-consommation et les vêtements post-consommation représentent un gisement de fibres recyclées modeste mais en forte croissance. L'obligation de collecte des déchets de l'UE pourrait orienter 5 millions de tonnes par an vers des centres de tri, mais la complexité des mélanges signifie que seulement 20 % peuvent être recyclés à grande échelle aujourd'hui. Les investissements dans le recyclage chimique visent à augmenter ce taux au cours de la décennie, soutenant les objectifs de teneur en matières recyclées intégrés dans les tableaux de bord des marques.

Par procédé : l'innovation dans les non-tissés remet en question la maturité des tissés

Les tissus tissés représentaient encore 48,36 % du chiffre d'affaires basé sur les procédés en 2025, mais les technologies non-tissées devraient s'accélérer à un TCAC de 6,05 % entre 2026 et 2031. Les lignes de filé-lié et de soufflage à l'état fondu ajoutées depuis 2024 servent les filtres CVC et les tissus barrières médicaux EN 14683, portées par une sensibilisation durable à la santé publique. Les nappes hydro-enchevêtrées bénéficient d'une demande dans les lingettes ménagères pour leur douceur et leur absorbance, tandis que les mats aiguilletés sécurisent les contrats de moquette automobile. Les filatures de tissés font face à la pression des prix asiatiques, les poussant à se différencier par des designs jacquard et des fils traçables.

Les machines numériques à tricot chaîne, capables de personnalisation de masse avec un gaspillage quasi nul, soutiennent les usines de mode à la demande au Portugal et en Espagne. Le tissage tridimensionnel pour les étoffes à espacement a progressé grâce aux avancées des équipements allemands et suisses qui ont réduit les coûts de main-d'œuvre de 40 %. Les non-tissés par voie humide répondent aux besoins des séparateurs de batteries et des filtres haute performance, commandant une valeur unitaire élevée malgré des tonnages modestes. L'automatisation, la manutention robotisée des matériaux et l'inspection par vision par intelligence artificielle augmentent les investissements mais réduisent les coûts variables, avantageant les groupes verticalement intégrés.

Analyse géographique

L'Allemagne a capté 25,45 % de la taille du marché européen du textile en 2025, portée par les pôles de textiles automobiles et industriels du Bade-Wurtemberg et de Rhénanie-du-Nord-Westphalie. Les liens étroits avec les équipementiers accélèrent l'approbation des échantillons pour les housses de sièges, les airbags et les tissus de boîtiers de batteries. Les programmes fédéraux d'apprentissage combinent les savoir-faire artisanaux et la maîtrise des procédés numériques pour atténuer les pénuries de main-d'œuvre. Les subventions à l'efficacité énergétique aident les filatures à réduire leur consommation de gaz dans les ateliers de teinture.

L'Espagne est le marché à la croissance la plus rapide, avec un TCAC de 5,8 % attendu jusqu'en 2031. Les incitations gouvernementales encouragent le rapatriement de la coupe-couture depuis l'Afrique du Nord, tandis que les fonds de relance de l'UE subventionnent la modernisation des équipements. La proximité du Maroc et de la Tunisie permet un approvisionnement flexible, et les marques espagnoles de commerce électronique s'appuient sur les filatures locales pour réapprovisionner les micro-collections en quelques jours. Les pôles textiles de Catalogne et de Valence pilotent également des lignes de tri par proche infrarouge pour les déchets post-consommation.

L'Italie conserve une position dominante dans les tissus de luxe et techniques. Les filatures de Lombardie fournissent des chemiseries premium et des mailles en mérinos, tandis que la Vénétie se concentre sur les préimprégnés en fibres de carbone pour l'aérospatiale. Les dépôts de brevets ont dépassé 200 en 2024, le chiffre le plus élevé d'Europe. La France associe la mode patrimoniale à l'innovation dans les non-tissés et domine la culture du lin, exportant vers les filatures de Belgique et des Pays-Bas. Les pays du BENELUX excellent dans les pilotes de filé-lié et d'économie circulaire, tandis que les entreprises nordiques expérimentent les fibres à base de bois. Les pays d'Europe centrale et orientale offrent des capacités de tissage à faible coût, mais font face à des contraintes de main-d'œuvre qualifiée et à la volatilité énergétique.

Paysage concurrentiel

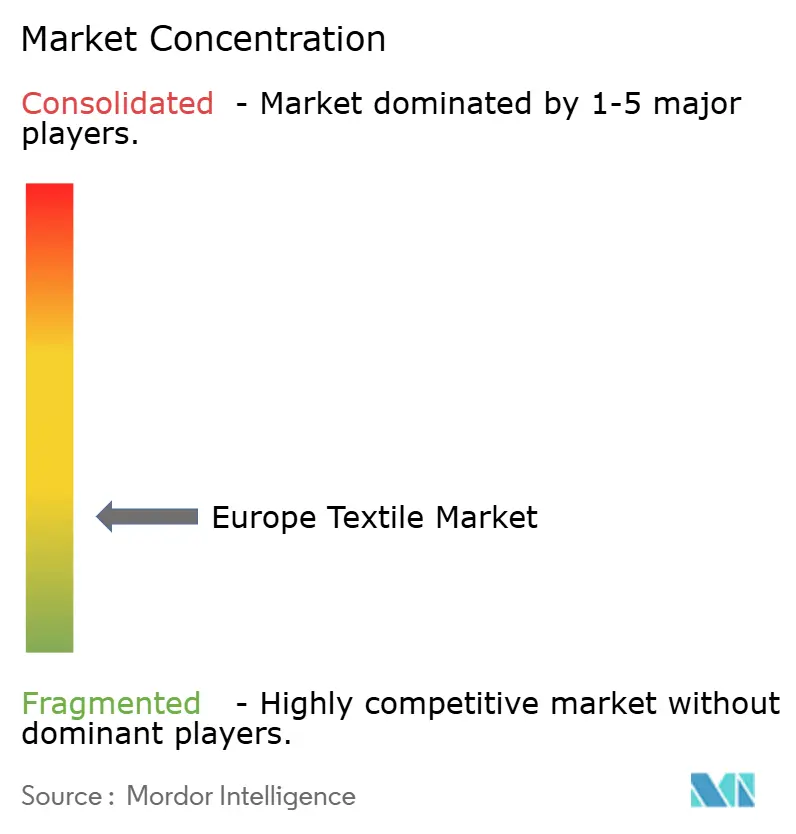

La concurrence reste fragmentée ; les dix plus grands producteurs détiennent moins de 30 % de part combinée, conférant au marché européen du textile un profil de faible concentration. Les segments de produits de base, les tissus d'habillement standard et les non-tissés courants se battent contre des marges en contraction en raison des importations asiatiques et des fluctuations énergétiques. Les textiles techniques haute performance et les tissus de luxe commandent toutefois des primes grâce à un savoir-faire propriétaire et à des partenariats de marque.

Les mouvements stratégiques s'articulent autour de l'intégration verticale et des montées en puissance circulaires. Le rachat en 2025 par Lenzing d'une start-up de recyclage chimique sécurise l'approvisionnement en monoéthylène glycol pour les lignes de lyocell. Indorama Ventures a acquis une usine espagnole de dépolymérisation capable de transformer 30 000 tonnes de déchets de polyester en granulés de qualité vierge, garantissant une teneur recyclée pour les fils européens. Freudenberg s'est associé à un équipementier automobile allemand pour co-développer des boîtiers de batteries en non-tissé d'aramide, visant une réduction de poids de 25 % par rapport à l'acier.

Des perturbateurs s'attaquent aux niches. Des start-ups de recyclage enzymatique promettent une dépolymérisation à plus basse température. Les plateformes de tricotage numérique acceptent des commandes aussi petites que 100 mètres, réduisant le risque de stock pour les marques de mode. Des partenariats de recherche suisses produisent des fils conducteurs intégrant des capteurs biométriques dans les vêtements, ouvrant des débouchés médicaux et dans les vêtements de sport. La conformité réglementaire est également un levier concurrentiel : les filatures qui mettent en œuvre les couches de données du Passeport numérique des produits et le tri par intelligence artificielle en avance sur les règles de déchets de 2025 remporteront des contrats d'approvisionnement, tandis que les retardataires risquent la disqualification.

Leaders de l'industrie textile européenne

Lenzing AG

Freudenberg Performance Materials

Indorama Ventures (M&G Fibras Europe)

Albini Group

Marzotto Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Lenzing a alloué 163 millions USD pour ajouter 50 000 tonnes de capacité de lyocell Tencel en Autriche, intégrant une récupération de solvant à 99 %.

- Décembre 2025 : Freudenberg s'est associé à un constructeur automobile allemand pour des non-tissés renforcés à l'aramide destinés aux boîtiers de batteries de véhicules électriques.

- Novembre 2025 : Indorama Ventures a acquis une usine espagnole de recyclage chimique transformant 30 000 tonnes de déchets de polyester en granulés équivalents vierges.

- Octobre 2025 : Albini Group a lancé une plateforme de traçabilité par chaîne de blocs alignée sur le Passeport numérique des produits.

- Septembre 2025 : Marzotto a modernisé la filature de laine en Italie avec une automatisation réduisant la consommation d'énergie de 30 %.

Périmètre du rapport sur le marché européen du textile

Le marché du textile englobe l'ensemble du processus allant du développement et de la production au traitement, à la fabrication et à la distribution des matières textiles et des tissus. Il implique la conception et la production de fils, de vêtements et de confections. Les matières premières, y compris celles d'origine chimique, peuvent être naturelles et synthétiques.

Le marché européen du textile est segmenté par type d'application, type de matériau, type de procédé et région. Par type d'application, le marché est segmenté en habillement, applications industrielles/techniques et applications domestiques. Par type de matériau, le marché est segmenté en coton, jute, soie, synthétiques et laine. Par type de procédé, le marché est segmenté en tissé et non-tissé. Par région, le marché est segmenté en Allemagne, France, Italie, Espagne, Royaume-Uni et reste de l'Europe. Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles pour la maison et l'ameublement |

| Textiles médicaux et de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, textiles de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| �ʴDZ������DZ���è�Ա� | |

| Fibres recyclées | |

| Autres (fibres spéciales haute performance (aramide, carbone, PEHD-UHMWPE)) |

| �վ�����é | |

| �հ������dz�é | |

| ���Dz�-�پ�����é | Filé-lié (filé-lié / soufflage à l'état fondu) |

| Voie sèche hydro-enchevêtrée | |

| Voie humide | |

| �������ܾ��������é | |

| Tissage 3D et étoffes à espacement |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles pour la maison et l'ameublement | ||

| Textiles médicaux et de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, textiles de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| �ʴDZ������DZ���è�Ա� | ||

| Fibres recyclées | ||

| Autres (fibres spéciales haute performance (aramide, carbone, PEHD-UHMWPE)) | ||

| Par procédé / technologie | �վ�����é | |

| �հ������dz�é | ||

| ���Dz�-�پ�����é | Filé-lié (filé-lié / soufflage à l'état fondu) | |

| Voie sèche hydro-enchevêtrée | ||

| Voie humide | ||

| �������ܾ��������é | ||

| Tissage 3D et étoffes à espacement | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du textile en 2026 ?

La taille du marché européen du textile a atteint 193,12 milliards USD en 2026.

Quel est le TCAC prévu pour les textiles européens jusqu'en 2031 ?

Le marché global devrait croître à un TCAC de 7,05 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide au sein des textiles européens ?

Les textiles industriels et techniques devraient progresser à un TCAC de 6,15 %, dépassant l'habillement.

Quelle matière première est en tête en termes de part de marché ?

Les fibres synthétiques dominent avec une part de 53,96 %, portées par le polyester.

Quel pays de l'UE est le plus grand contributeur en termes de chiffre d'affaires ?

L'Allemagne a contribué à hauteur de 25,45 % du chiffre d'affaires régional en 2025 grâce à son pôle automobile.

Quel changement réglementaire affecte le plus les objectifs de circularité ?

La collecte séparée obligatoire des déchets textiles dans l'ensemble des 27 États membres de l'UE à partir de janvier 2025 stimule les investissements dans les infrastructures de recyclage.

Dernière mise à jour de la page le: