Taille et part du marché européen des produits de boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

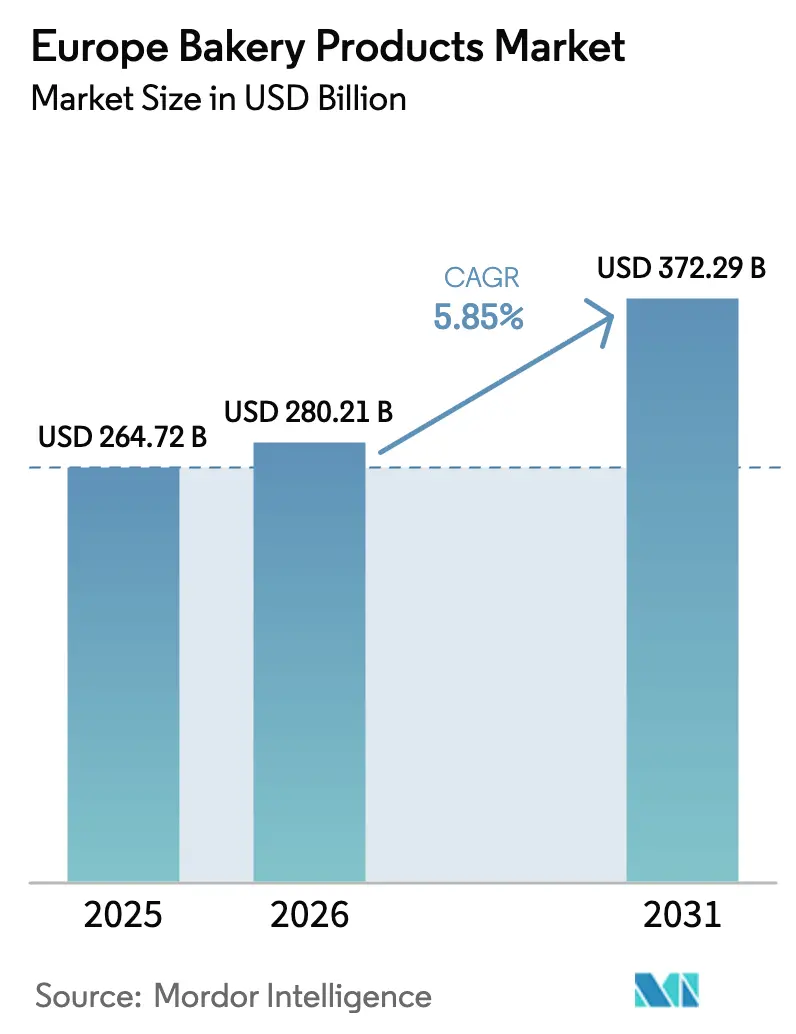

| Taille du marché de l'année de base (2025) | 264.72 Milliards de dollars |

| Taille du Marché (2026) | 280.21 Milliards de dollars |

| Taille du Marché (2031) | 372.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits de boulangerie par ����������

La taille du marché européen des produits de boulangerie était évaluée à 264,72 milliards USD en 2025 et devrait croître de 280,21 milliards USD en 2026 pour atteindre 372,29 milliards USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031). Cette trajectoire ascendante souligne la résilience du marché, alors que les consommateurs se tournent de plus en plus vers des produits de boulangerie plus sains, durables et pratiques. Par exemple, les données du Département de l'environnement, de l'alimentation et des affaires rurales révèlent qu'en 2022/23, les consommateurs britanniques privilégiaient les gâteaux et pâtisseries non surgelés, avec une moyenne de 105 grammes par personne par semaine. Les brioches, scones et petits pains suivaient de près avec 59 grammes[1]Source : Département de l'environnement, de l'alimentation et des affaires rurales, "Ensembles de données sur l'alimentation familiale", gov.uk. Le marché est soutenu par une demande croissante de produits à étiquette propre, une transformation du commerce de détail numérique et une préférence croissante pour les produits surgelés. Ces tendances élargissent la portée du marché tant pour les grands fabricants que pour les spécialistes de niche. En outre, le marché connaît une tendance à la premiumisation, permettant aux entreprises d'augmenter les prix moyens sans freiner la demande, même dans un contexte de coûts des matières premières volatils. Pour contrer les défis réglementaires et maintenir à la fois les marges et la crédibilité, les entreprises canalisent leurs investissements dans l'automatisation, la traçabilité et les emballages écologiques.

Principaux enseignements du rapport

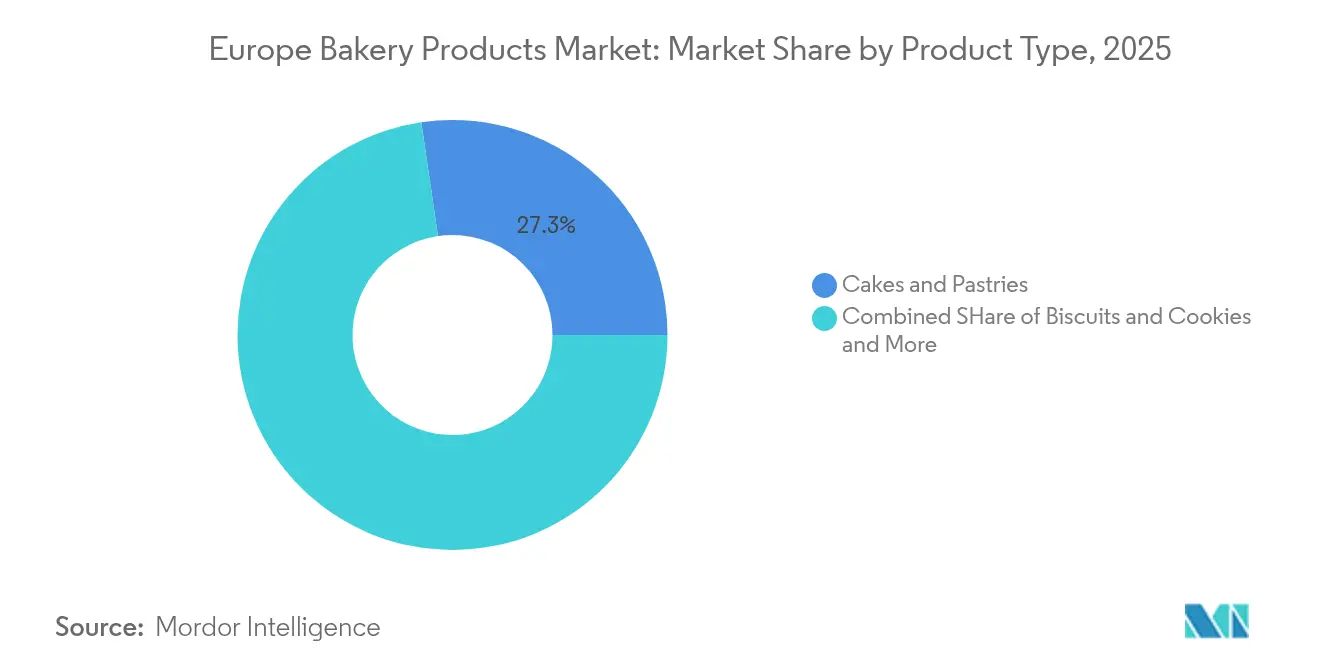

- Par type de produit, les gâteaux et pâtisseries ont dominé avec 27,32 % de la part du marché européen des produits de boulangerie en 2025, tandis que les biscuits et cookies devraient se développer à un TCAC de 6,03 % jusqu'en 2031.

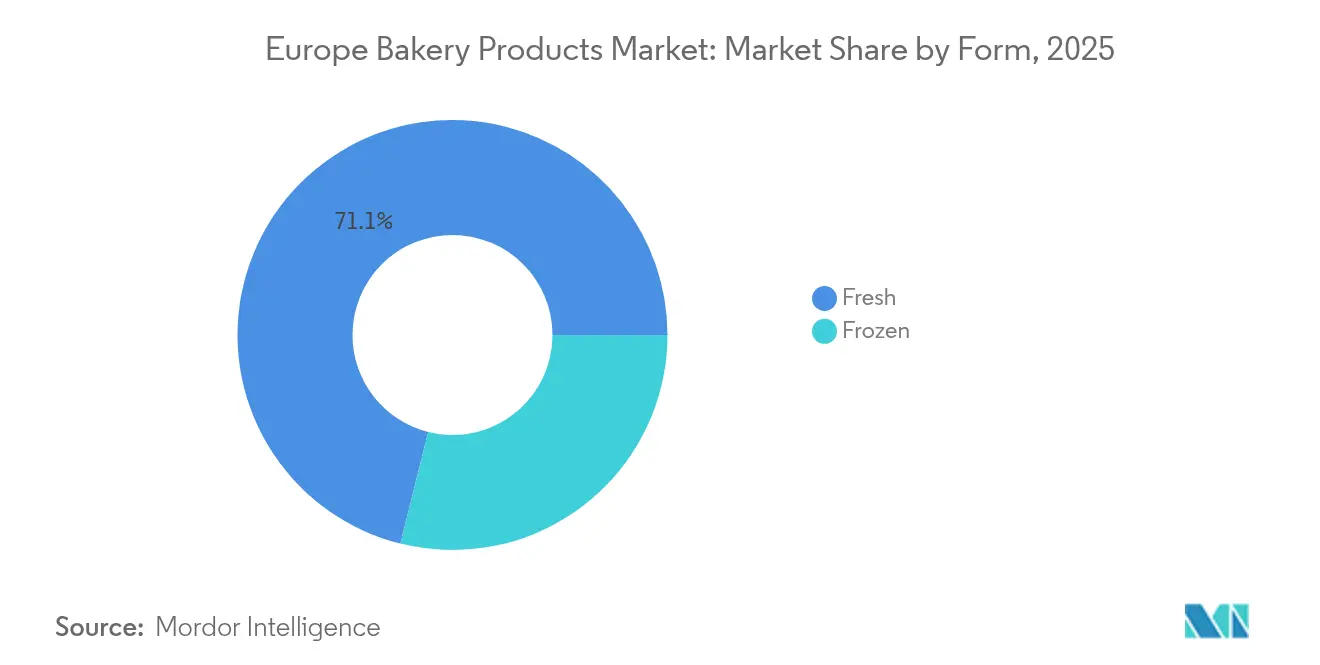

- Par forme, les produits frais représentaient 71,10 % de la taille du marché européen des produits de boulangerie en 2025, et les produits surgelés progressent à un TCAC de 6,12 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient une part de 41,09 % de la taille du marché européen des produits de boulangerie en 2025, et les produits biologiques/à étiquette propre croissent à un TCAC de 6,44 % jusqu'en 2031.

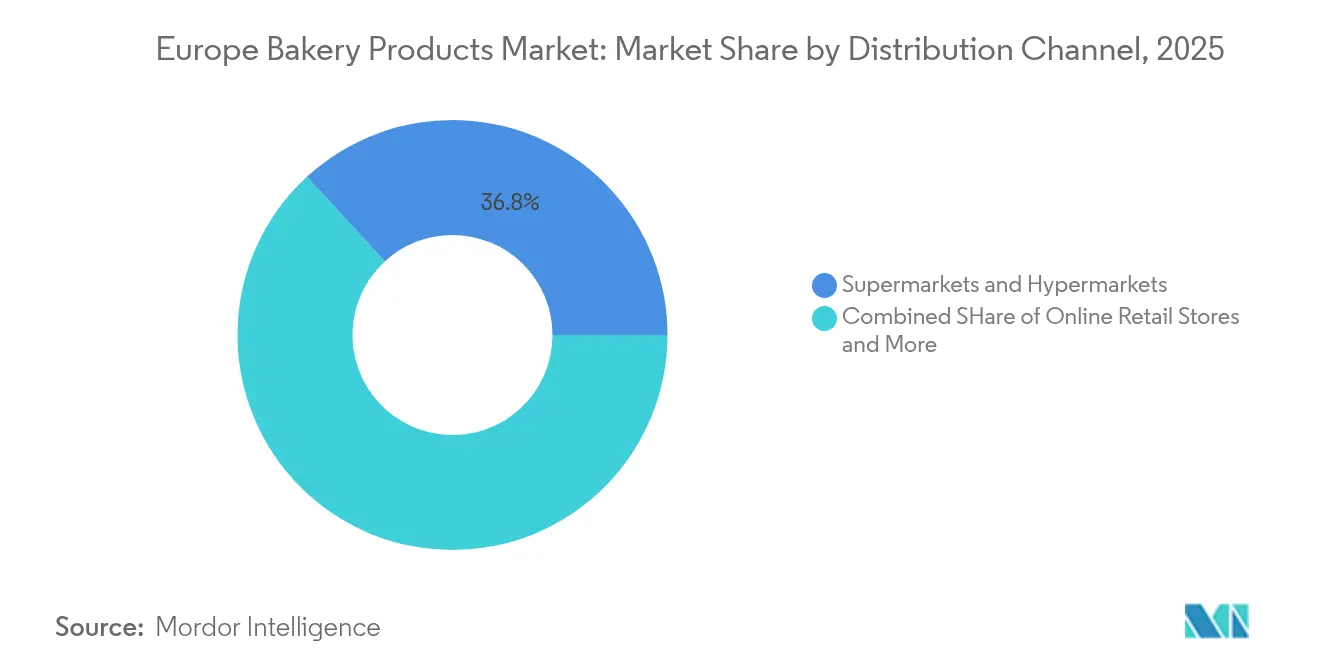

- Par canal de distribution, les supermarchés et hypermarchés ont capté 36,84 % des revenus en 2025, tandis que la vente au détail en ligne est le canal à la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

- Par pays, le Royaume-Uni représentait 29,01 % de la part du marché européen des produits de boulangerie en 2025, l'Allemagne enregistrant le TCAC projeté le plus élevé à 6,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits de boulangerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendances en matière de santé et de bien-être | +1.2% | Mondial, avec la plus forte influence en Allemagne, aux Pays-Bas et en ����è��� | Moyen terme (2-4 ans) |

| Innovation produit et premiumisation | +0.9% | Marchés principaux d'Europe occidentale, en expansion vers l'Europe orientale | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients naturels et à étiquette propre | +1.1% | À l'échelle européenne, particulièrement forte sur les marchés axés sur le biologique | Moyen terme (2-4 ans) |

| Durabilité et innovation en matière d'emballage | +0.7% | Conformité réglementaire à l'échelle européenne, adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Désir des consommateurs de fraîcheur et d'extension de la durée de conservation | +0.8% | Mondial, avec un accent sur les marchés urbains des grandes villes européennes | Court terme (≤ 2 ans) |

| Croissance de la consommation hors domicile et en déplacement | +1.0% | Centres urbains du Royaume-Uni, d'Allemagne et de France, avec des retombées vers les villes plus petites | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Tendances en matière de santé et de bien-être

Les consommateurs européens privilégient de plus en plus les produits de boulangerie fonctionnels et à valeur nutritionnelle améliorée, les options enrichies en protéines et fortifiées en fibres gagnant du terrain. En Allemagne, la demande de snacks riches en protéines et de produits de boulangerie favorables à la santé intestinale est en hausse, tandis que les préférences végétales et flexitariennes remodèlent les formulations à travers l'Europe. Selon l'Institut allemand des aliments surgelés, en 2024, les détaillants alimentaires ont vendu 114 684 tonnes de gâteaux surgelés, et les marchés hors domicile en ont vendu 91 136 tonnes[2]Source : Institut allemand des aliments surgelés, "Statistiques de ventes 2024", tiefkuehlkost.de. Des fabricants comme CSM Ingredients innovent avec des technologies telles que SlimBake, qui réduit la teneur en matières grasses jusqu'à 30 % sans compromettre le goût ni la texture. La génération Z stimule la demande de nutrition personnalisée et d'alternatives de snacking, tandis que les consommateurs italiens recherchent des produits de boulangerie durables avec des bénéfices pour la santé. Les orientations actualisées de l'EFSA sur les nouveaux aliments permettent l'utilisation d'ingrédients innovants comme les lentilles vertes fermentées en tant que substituts aux œufs, réduisant les coûts de production de 30 % et répondant aux normes d'étiquette propre.

Innovation produit et premiumisation

Les boulangers européens s'empressent d'innover, investissant massivement dans l'automatisation et des produits uniques pour pénétrer les marchés premium. Prenons l'exemple de Grupo Bimbo : en juillet 2025, l'entreprise a injecté la somme colossale de 2 milliards USD dans l'automatisation et la durabilité à travers ses filiales européennes, soulignant la volonté du secteur d'adopter des opérations technologiquement avancées et efficaces. Le pain au levain ne se limite plus aux miches traditionnelles ; il est appelé à faire des vagues dans divers produits de boulangerie, grâce à un regain d'intérêt des consommateurs. Et alors que les réseaux sociaux et la technologie alimentent l'expérimentation des saveurs, les concepts de fusion culinaire sont en plein essor. Les boulangeries françaises, alliant des techniques ancestrales à la demande actuelle de commodité et de qualité, mènent une renaissance dans le segment artisanal, illustrant la tendance évidente à la premiumisation. Par ailleurs, l'adoption des technologies de l'Industrie 4.0, de la robotique à la traçabilité par blockchain, transforme non seulement la production, mais répond également à l'appel du consommateur moderne en matière de transparence et d'assurance qualité.

Demande croissante d'ingrédients naturels et à étiquette propre

Portée par le scepticisme des consommateurs à l'égard des additifs artificiels, la formulation des produits de boulangerie connaît une transformation fondamentale. Les fabricants adoptent de plus en plus des stratégies d'étiquette propre pour s'aligner sur les attentes évolutives du marché. Les consommateurs soucieux de leur santé alimentent une croissance robuste du marché européen des additifs alimentaires naturels. La demande d'ingrédients à double fonction, répondant à la fois aux besoins nutritionnels et de conservation, est en hausse. Le lancement par Corbion de solutions naturelles d'inhibition des moisissures marque un bond significatif dans l'extension de la durée de conservation des produits de boulangerie, tout en maintenant une position d'étiquette propre. Les cadres réglementaires renforcent la tendance vers les produits biologiques et « sans » (free from), favorisant les alternatives naturelles par rapport à leurs homologues synthétiques. Notamment, les réglementations de l'UE resserrent les contraintes sur certains conservateurs chimiques et colorants alimentaires. Soulignant la vigilance du marché, l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire (Bundesamt für Verbraucherschutz und Lebensmittelsicherheit) a signalé 269 avertissements concernant des produits alimentaires en Allemagne en mai 2023[3]Source : Office fédéral de la protection des consommateurs et de la sécurité alimentaire, "Nombre d'avertissements publiés concernant des produits alimentaires", bvl.bund.de. Parallèlement, les orientations actualisées de l'Autorité européenne de sécurité des aliments sur les nouveaux aliments simplifient le processus d'approbation des ingrédients naturels innovants. Cela inclut des solutions végétales et fermentées qui non seulement améliorent les profils nutritionnels et la stabilité en rayon, mais respectent également les normes d'étiquette propre.

Durabilité et innovation en matière d'emballage

Le Règlement UE 2025/40 sur les emballages et les déchets d'emballages stimule des innovations révolutionnaires en matière d'emballages durables au sein du secteur européen de la boulangerie. Le règlement stipule que tous les emballages doivent être recyclables d'ici 2030. Il fixe des objectifs spécifiques : 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030, passant à 50 % d'ici 2040. Dans une réponse notable du secteur, Mondelez International s'est associé à Saica Group pour concevoir des emballages recyclables à base de papier pour ses confiseries et biscuits en multipacks. Mondelez vise également une réduction de 25 % des matériaux d'emballage en plastique vierge d'ici 2025. De même, l'interdiction par le règlement des substances perfluoroalkylées et polyfluoroalkylées (PFAS) dans les emballages en contact avec les aliments d'ici août 2026 incite le secteur à investir massivement dans des technologies de barrière alternatives. Pour faire face au gaspillage annuel de pain en Europe, la startup polonaise Rebread convertit les déchets de pain en ingrédients multifonctionnels, soutenue par des enquêtes auprès des consommateurs montrant un appétit robuste pour les produits valorisés. La quête de durabilité ne se limite pas aux emballages ; les entreprises rénovent l'ensemble de leurs chaînes d'approvisionnement. Elles investissent massivement dans des technologies de production écoénergétiques et des stratégies pour réduire leur empreinte carbone, dans la poursuite des ambitieux objectifs de neutralité climatique de l'UE fixés pour 2050.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des boulangeries artisanales et spécialisées | -0.8% | Europe occidentale, notamment la France, l'Allemagne et l'Italie | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs et examen des étiquettes | -0.6% | À l'échelle européenne, plus fort sur les marchés soucieux de la santé | Court terme (≤ 2 ans) |

| Exigences environnementales et de durabilité | -0.9% | Conformité réglementaire à l'échelle européenne, impact précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Coûts des ingrédients et perturbations de la chaîne d'approvisionnement | -1.2% | Impact mondial, affectant particulièrement les chaînes d'approvisionnement d'Europe orientale | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Concurrence des boulangeries artisanales et spécialisées

À travers l'Europe, l'essor des boulangeries artisanales et spécialisées exerce une pression intense sur les producteurs industriels de boulangerie, en particulier dans les segments premium où les consommateurs privilégient l'authenticité et le savoir-faire. En France, les boulangeries artisanales connaissent un renouveau, avec une résurgence des boulangeries traditionnelles après des années de déclin. Ce retour est soutenu par des innovations qui fusionnent harmonieusement les techniques ancestrales avec les commodités contemporaines. De plus, le triomphe de la campagne Real Bread Campaign face aux grands supermarchés britanniques, remettant en question leurs allégations de produits « fraîchement cuits », souligne une prise de conscience accrue des consommateurs. Cette prise de conscience penche fortement vers les produits de boulangerie authentiques, s'éloignant des options produites en masse. Les boulangeries artisanales, avec leur flexibilité inhérente, s'adaptent rapidement aux goûts locaux et aux tendances alimentaires, lançant souvent des produits innovants des mois avant leurs homologues industriels. Illustrant le sentiment du secteur, la Confédération allemande des boulangers, qui représente plus de 9 200 boulangeries, souligne la double priorité accordée au savoir-faire qualifié et aux technologies écoénergétiques comme avantages concurrentiels clés par rapport aux producteurs de masse. En réponse à ce paysage en évolution, les producteurs industriels canalisent des investissements significatifs dans la différenciation des produits et le positionnement premium, tout en s'efforçant de conserver leur place dans les segments de marché axés sur la valeur.

Coûts des ingrédients et perturbations de la chaîne d'approvisionnement

Sur le marché européen des produits de boulangerie, la hausse des coûts des ingrédients et les fréquentes perturbations de la chaîne d'approvisionnement sont devenues des obstacles majeurs à la croissance. Ces défis compriment les marges, entraînent des reformulations, retardent les lancements de produits et détournent les investissements de l'innovation vers la résilience. Les denrées de base essentielles comme le blé, le sucre, le cacao, les huiles végétales, la levure et les ingrédients spécialisés ont vu leurs prix d'entrée augmenter, sous l'effet d'importations accrues, de la hausse des prix des matières premières et du resserrement des marchés mondiaux. Parallèlement, la volatilité soutenue des prix de l'énergie en Europe a fait grimper les coûts de mouture, de réfrigération et de cuisson. Ce double défi comprime les marges des fabricants, fait monter les prix de détail et freine la demande de produits premium ou axés sur l'innovation. Par exemple, l'Agriculture and Horticulture Development Board a signalé qu'en 2023/24, les importations britanniques de blé ont augmenté pour atteindre environ 2,4 millions de tonnes, contre 1,3 million de tonnes l'année précédente. De plus, les goulots d'étranglement logistiques et des intrants, notamment la variabilité saisonnière des récoltes, les retards de transport et l'évolution des exigences en matière de durabilité et de réglementation, augmentent les besoins en fonds de roulement. En conséquence, les fabricants privilégient des mesures de sécurité d'approvisionnement telles que des contrats plus longs, le double sourcing et des stratégies d'approvisionnement local. Bien que ces mesures renforcent la sécurité, elles gonflent également les coûts unitaires à court terme et ralentissent le rythme du développement de nouveaux produits. En réponse, les organismes et coalitions du secteur ont pris des mesures explicites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gâteaux et pâtisseries stimulent la croissance premium

En 2025, les gâteaux et pâtisseries dominent le marché avec une part de 27,32 %, soulignant le goût prononcé des consommateurs européens pour ces douceurs indulgentes, que ce soit pour la consommation quotidienne ou les occasions spéciales. Parallèlement, les biscuits sucrés en Europe et les cookies sont en plein essor, affichant un CAGR prévisionnel de 6,03 % jusqu'en 2031, grâce à leur praticité et à leurs adaptations orientées vers la santé. Le pain, aliment de base des régimes alimentaires traditionnels, est confronté à l'évolution des tendances nutritionnelles et à une concurrence soutenue de la part des alternatives glucidiques. Les marchés urbains connaissent une forte hausse de la demande de « produits du matin », les consommateurs pressés étant à la recherche d'options de petit-déjeuner à la fois nutritives et faciles à emporter.

L'intérêt marqué de Mondelez International pour le segment mondial des gâteaux et pâtisseries, illustré par son acquisition de Chipita Global SA, souligne le fort potentiel de croissance de ce segment, notamment en Europe centrale et orientale. Les détaillants adoptent de plus en plus des modèles de boulangerie en magasin faisant appel à des techniques de congélation-décongélation pour les gâteaux et pâtisseries, une démarche qui réduit les coûts de main-d'œuvre et les pertes tout en maintenant la qualité des produits. À mesure que la démographie européenne se diversifie, l'appétit pour les produits de boulangerie de spécialité et ethniques s'accroît, les consommateurs étant avides de saveurs internationales authentiques. Par ailleurs, l'intégration d'ingrédients fonctionnels dans les gammes de produits permet non seulement aux fabricants de se différencier, mais répond également à la demande des consommateurs soucieux de leur santé pour une valeur nutritionnelle accrue.

Par forme : le frais domine tandis que le surgelé s'accélère

En 2025, les produits de boulangerie frais dominent le marché avec une part de 71,10 %, soulignant les préférences des consommateurs pour la qualité, le goût et la texture des produits fraîchement cuits. Pendant ce temps, le segment surgelé, bien qu'actuellement plus petit, est sur une trajectoire de croissance, affichant un TCAC de 6,12 % jusqu'en 2031. Cette progression est attribuée à des avantages tels que l'efficacité de la chaîne d'approvisionnement, la durée de conservation prolongée et les technologies de congélation avancées qui maintiennent la qualité des produits. Cette croissance signale l'alignement du secteur sur les exigences modernes du commerce de détail et un changement de comportement des consommateurs vers la commodité sans sacrifier le goût.

Les avancées technologiques en matière de surgélation rapide et d'emballage renforcent la croissance du segment surgelé, garantissant l'intégrité des produits pendant le stockage et la distribution. Cela élargit non seulement la portée géographique des fabricants, mais réduit également le gaspillage alimentaire. Les détaillants européens se tournent de plus en plus vers des solutions de boulangerie surgelée, rationalisant la gestion des stocks et réduisant les coûts de main-d'œuvre liés à la cuisson en magasin. Alors que les produits frais bénéficient d'une tarification premium et d'une fidélité inébranlable des consommateurs, notamment dans les segments artisanaux et spécialisés où la consommation immédiate est primordiale, le marché présente une segmentation claire. Les produits frais dominent les achats planifiés et les occasions spéciales, tandis que les options surgelées répondent aux achats impulsifs et à la commodité, soulignant la coexistence des deux segments.

Par catégorie : l'étiquette propre biologique émerge comme moteur de croissance

En 2025, les produits de boulangerie conventionnels détiennent une part de marché dominante de 41,09 %, soulignant les habitudes de consommation ancrées et la sensibilité aux prix sur les marchés diversifiés d'Europe. Pourtant, le segment biologique/étiquette propre est sur une trajectoire impressionnante, affichant un TCAC de 6,44 % jusqu'en 2031. Cette progression signale un changement pivot dans l'attention des consommateurs vers la transparence des ingrédients et les choix axés sur la santé. Illustrant cette tendance, le Ministère fédéral de l'alimentation et de l'agriculture (Bundesministerium für Ernährung und Landwirtschaft) a signalé qu'en décembre 2024, l'Allemagne comptait 109 567 produits arborant fièrement des labels biologiques. Pendant ce temps, le segment protéines/fonctionnel, bien que modeste en taille actuellement, s'adapte rapidement pour répondre aux aspirations nutritionnelles et de style de vie des consommateurs soucieux de leur santé.

À mesure que les consommateurs deviennent plus exigeants, le positionnement à étiquette propre gagne en importance. Les acheteurs examinent désormais minutieusement les listes d'ingrédients, privilégiant les produits dépourvus d'additifs artificiels, de conservateurs et de produits chimiques synthétiques. Le segment protéines/fonctionnel surfe sur la vague d'une sensibilisation nutritionnelle accrue et des tendances de style de vie actif. Les produits de cette catégorie intègrent de plus en plus des protéines végétales, des fibres améliorées et d'autres ingrédients fonctionnels offrant des avantages distincts pour la santé. De plus, l'inclination de l'Europe vers les régimes végétaux et la santé holistique stimule les innovations dans les formulations de boulangerie, fusionnant indulgence et bénéfices nutritionnels. La solidité du segment conventionnel peut être attribuée aux consommateurs sensibles aux prix qui privilégient la valeur, notamment lors des ralentissements économiques où les dépenses discrétionnaires se resserrent.

Par canal de distribution : la vente au détail en ligne transforme l'accès au marché

En 2025, les supermarchés et hypermarchés détiennent une part de marché dominante de 36,84 %, grâce à leur vaste portée géographique, leurs prix compétitifs et l'attrait du guichet unique pour les consommateurs européens grand public. Pendant ce temps, les magasins de vente au détail en ligne sont les étoiles montantes, affichant un TCAC robuste de 6,88 % jusqu'en 2031. Cette progression reflète la transformation numérique plus large et les changements dans les habitudes d'achat des consommateurs, une tendance notamment accélérée par les changements de mode de vie post-pandémiques. L'urbanisation et un mode de vie effréné renforcent la croissance des épiceries de proximité, tandis que les boulangeries et magasins spécialisés se taillent leur niche avec des offres artisanales et des expériences client personnalisées.

En Allemagne, les ventes alimentaires en ligne sont en hausse, les produits de boulangerie tirant parti des services d'abonnement, des modèles de vente directe aux consommateurs et des plateformes de marché. Les canaux de proximité se développent avec les tendances du travail hybride et la demande de repas rapides, notamment dans le segment de la restauration rapide au Royaume-Uni. Les détaillants discount et les opérations de vente en gros attirent les consommateurs sensibles aux prix avec des options de valeur et en vrac. Les fabricants doivent adopter des stratégies spécifiques aux canaux pour optimiser les assortiments, les prix et les promotions tout en assurant la cohérence de la marque. L'intégration numérique est essentielle pour la gestion des stocks, l'engagement des clients et les décisions basées sur les données dans un paysage de vente au détail complexe.

Analyse géographique

Le Royaume-Uni a dominé le marché européen des produits de boulangerie avec une part de revenus de 29,01 % en 2025, soutenu par un réseau de distribution avancé et une consommation par habitant élevée. L'Allemagne affiche la plus forte dynamique de croissance avec un TCAC de 6,01 %, les consommateurs soucieux de l'environnement se tournant vers des gammes de boulangerie végétales et fonctionnelles. La France maintient son patrimoine artisanal, avec un regain d'intérêt des consommateurs pour les pains régionaux spécifiques qui soutient les entreprises locales.

L'accent mis par l'Italie sur la durabilité voit la majorité des acheteurs évaluer l'impact environnemental lors du choix de produits de boulangerie, les marques de distributeur captant un volume important. L'Espagne bénéficie du tourisme et des préférences méditerranéennes qui favorisent des assortiments de pâtisseries diversifiés. Les marchés nordiques, bien que plus petits, établissent des références en matière d'emballages recyclables et de cuisson à neutralité carbone. Les pays d'Europe orientale comme la Pologne connaissent une modernisation rapide, aidée par des acquisitions telles que l'achat de Vel Pitar en Roumanie par Grupo Bimbo. La Belgique et les Pays-Bas soutiennent les flux transfrontaliers grâce à leurs plateformes logistiques. Les régulateurs appliquent des règles communes de l'UE, mais les goûts locaux maintiennent les pipelines d'innovation actifs. La consolidation, illustrée par l'acquisition de Dal Colle en Italie par Valeo Foods, souligne la recherche d'échelle et de profondeur de marque à travers le marché européen des produits de boulangerie.

Paysage concurrentiel

Le marché européen des produits de boulangerie est très concurrentiel et modérément fragmenté, avec des multinationales, des spécialistes régionaux et des producteurs artisanaux en compétition pour des parts de marché à travers des stratégies de diversification de portefeuille, d'innovation, de durabilité et d'acquisitions. Les leaders mondiaux tels que Grupo Bimbo, Associated British Foods Plc (ABF) et Mondelēz International dominent les canaux de vente au détail grand public en tirant parti de leur échelle et de leur automatisation tout en s'adaptant aux préférences locales. Par exemple, Grupo Bimbo a élargi sa présence en Europe du Sud en acquérant le groupe de boulangerie slovène Don Don en novembre 2024 et est entré davantage en Croatie, au Monténégro et en Serbie en 2025 par des acquisitions telles que Your 5 minutes et Lulu Bakery, renforçant sa position dans la région des Balkans.

Les entreprises de taille intermédiaire et de niche capitalisent sur les tendances de santé et de bien-être en se concentrant sur des attributs de marché spécifiques. Dr. Schär AG/SPA, par exemple, a priorisé les produits sans gluten et de nutrition spécialisée, réalisant une croissance significative avec une augmentation de 11 % du chiffre d'affaires mondial en 2024. De même, Vandemoortele a mis l'accent sur les acquisitions stratégiques et la durabilité, acquérant le spécialiste italien de la boulangerie surgelée Lizzi s.r.l. en février 2025 et Dolciaria Acquaviva en juin 2024, consolidant sa position sur le marché italien. En septembre 2025, Vandemoortele a obtenu 100 millions EUR de financement pour soutenir une expansion et des acquisitions supplémentaires, renforçant sa présence dans les secteurs de la boulangerie surgelée et des aliments végétaux.

D'autres acteurs, tels que Lantmännen Unibake, se concentrent sur l'innovation produit pour répondre à la demande des consommateurs d'options plus saines. En mai 2024, Lantmännen Unibake Allemagne a lancé ses Better Buns

, présentant des valeurs nutritionnelles améliorées et une empreinte CO2 réduite. Cet accent sur l'innovation et la durabilité est devenu une stratégie de croissance clé dans tous les segments du marché européen des produits de boulangerie, permettant aux entreprises de s'aligner sur les préférences évolutives des consommateurs et les exigences réglementaires.

Leaders du secteur européen des produits de boulangerie

Grupo Bimbo, S.A.B. de C.V.

Associated British Foods Plc

Mondelēz International, Inc.

Yıldız Holding

Ferrero International SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Doughlicious a lancé sa première gamme de cookies moelleux à cuisson douce en format individuel, à température ambiante (non surgelés), produits dans son usine de l'ouest de Londres à partir d'avoine britannique. Ces cookies ont été lancés en quatre saveurs : Double Pépites de Chocolat, Cookie Caramel Salé, Pépites de Chocolat et Granola à la Banane. De plus, les cookies sont végétaliens, sans gluten et sans additifs artificiels, conservateurs, arômes ou colorants.

- Juillet 2024 : McVitie's a lancé sa gamme « Signature » de biscuits, qui présentait des ingrédients premium, des saveurs plus riches et des textures élevées, visant les consommateurs à la recherche d'expériences de biscuits de luxe, selon l'entreprise. La gamme comprenait des recettes sophistiquées alliant tradition et innovation pour répondre aux goûts évolutifs vers l'indulgence et la premiumisation sur le marché européen des biscuits.

- Avril 2024 : Wildfarmed a lancé sa gamme de pain régénératif, qui mettait l'accent sur les pratiques d'agriculture régénérative, en se concentrant sur des méthodes agricoles durables qui restaurent la santé des sols et la biodiversité. La gamme de pain était présentée comme attrayante pour les consommateurs soucieux de l'environnement à la recherche de produits de boulangerie qui vont au-delà des allégations biologiques en promouvant une restauration écologique active.

- Juillet 2023 : Dr Schär a investi 12 millions EUR (13,2 millions USD) dans la production de biscuits dans son site de fabrication de Dreihausen, en Allemagne. L'entreprise visait à augmenter la production de biscuits, et l'accord était destiné à voir l'entreprise ajouter de nouvelles machines pour mesurer la crème des biscuits, ce qui améliorerait le dosage des ingrédients et réduirait les déchets.

Périmètre du rapport sur le marché européen des produits de boulangerie

Les produits de boulangerie comprennent les produits cuits au four tels que le pain, les cookies, les petits pains, les tartes et les muffins préparés à partir de pâte.

Le marché européen des produits de boulangerie peut être largement segmenté en trois grands segments, à savoir par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est classé en gâteaux et pâtisseries, biscuits, pain, viennoiseries et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. L'étude fournit également une analyse du marché des produits de boulangerie dans les marchés émergents et établis à travers la région, notamment le Royaume-Uni, l'Allemagne, la France, la Russie, l'Italie, l'Espagne et le reste de l'Europe.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Pain |

| Gâteaux et pâtisseries |

| Biscuits et cookies |

| Viennoiseries |

| Autres produits de boulangerie |

| Frais |

| ���ܰ������é |

| Conventionnel |

| Étiquette propre biologique |

| �ʰ��dz�é���Ա��/��DzԳ��پ��DzԲԱ�� |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Boulangeries/Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de vente au détail |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| ������ |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Pain |

| Gâteaux et pâtisseries | |

| Biscuits et cookies | |

| Viennoiseries | |

| Autres produits de boulangerie | |

| Par forme | Frais |

| ���ܰ������é | |

| Par catégorie | Conventionnel |

| Étiquette propre biologique | |

| �ʰ��dz�é���Ա��/��DzԳ��پ��DzԲԱ�� | |

| Par canal de distribution | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boulangeries/Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de vente au détail | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen des produits de boulangerie ?

La taille du marché européen des produits de boulangerie a atteint 280,21 milliards USD en 2026 et devrait grimper à 372,29 milliards USD d'ici 2031 à un TCAC de 5,85 %.

Quel type de produit domine la catégorie ?

Les gâteaux et pâtisseries détiennent la plus grande part à 27,32 % des ventes de 2025, les biscuits et cookies affichant la croissance projetée la plus rapide.

Quel rôle joue la vente au détail en ligne ?

Les plateformes en ligne sont le canal en expansion la plus rapide avec un TCAC de 6,88 %, soutenu par la livraison à domicile et les services d'abonnement.

Quel pays connaît la croissance la plus rapide ?

L'Allemagne devrait enregistrer la croissance la plus élevée avec un TCAC de 6,01 % jusqu'en 2031, les consommateurs favorisant les options à étiquette propre et durables.

Comment les entreprises répondent-elles aux règles de durabilité ?

Les entreprises investissent dans des emballages recyclables et à contenu recyclé, des lignes de cuisson écoénergétiques et des initiatives de valorisation pour atteindre les objectifs de l'UE pour 2030.

Qu'est-ce qui stimule la demande de produits de boulangerie à étiquette propre ?

Les acheteurs examinent les listes d'ingrédients et recherchent des conservateurs naturels et des composants végétaux, stimulant une croissance de TCAC de 6,44 % dans les produits biologiques et à étiquette propre.

Dernière mise à jour de la page le: