Taille et part du marchûˋ europûˋen des bus

VUE DãENSEMBLE DU MARCHû

| Pûˋriode d'ûˋtude | 2019 - 2031 |

|---|---|

| Pûˋriode de Donnûˋes Prûˋvisionnelles | 2026 - 2031 |

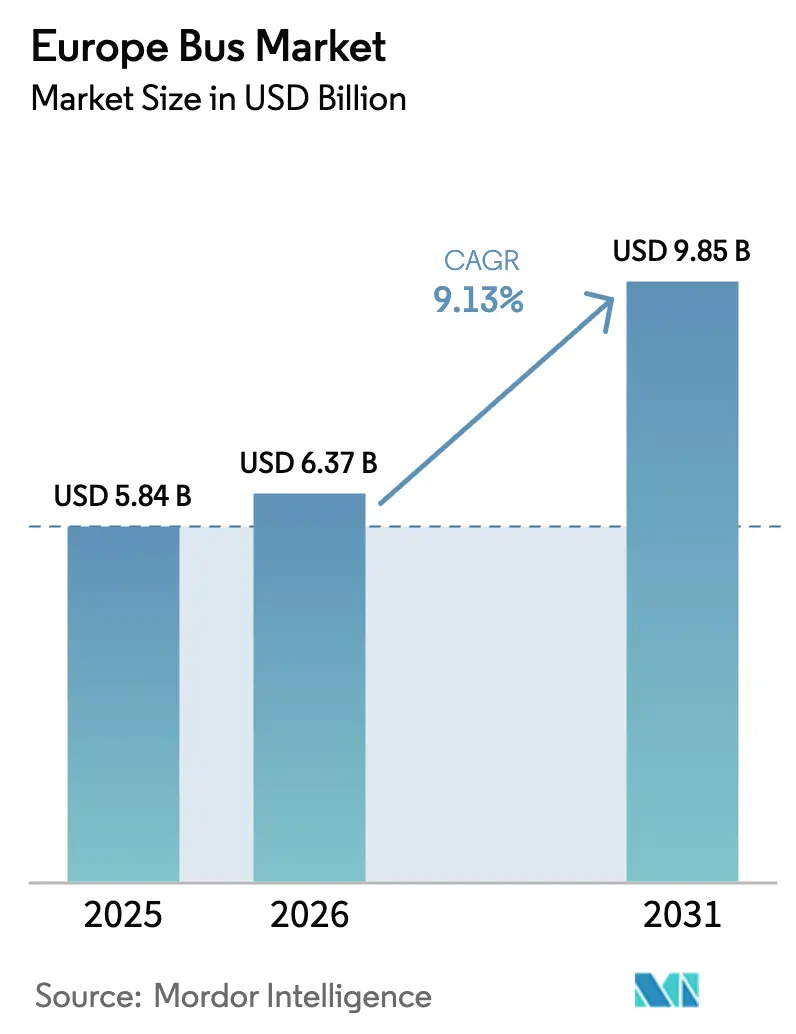

| Taille du marchûˋ de l'annûˋe de base (2025) | 5.84 Milliards de dollars |

| Taille du Marchûˋ (2026) | 6.37 Milliards de dollars |

| Taille du Marchûˋ (2031) | 9.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Concentration du Marchûˋ | Moyen |

Acteurs majeurs *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier Image ôˋ ¤Öêüí»áÉê¢. La rûˋutilisation nûˋcessite une attribution sous CC BY 4.0. | |

Analyse du marchûˋ europûˋen des bus par ¤Öêüí»áÉê¢

La taille du marchûˋ europûˋen des bus devrait passer de 5,84 milliards USD en 2025 û 6,37 milliards USD en 2026 et devrait atteindre 9,85 milliards USD d'ici 2031, avec un TCAC de 9,13 % sur la pûˋriode 2026ã2031. Plusieurs facteurs stimulent cette croissance, notamment les quotas rûˋglementaires imposant aux agences de transport en commun l'achat de vûˋhicules zûˋro ûˋmission, la crûˋation de nombreuses zones municipales û zûˋro ûˋmission, et le retour de la frûˋquentation urbaine û un niveau significatif par rapport aux niveaux d'avant la pandûˋmie. Les opûˋrateurs dûˋplacent leur prioritûˋ d'achat du diesel vers les vûˋhicules ûˋlectriques û batterie, et dans certains programmes pilotes, vers les plateformes û pile û combustible hydrogû´ne. Ce changement intervient alors que les modû´les de coû£t total de possession (CTP) commencent û favoriser ces alternatives par rapport au diesel dans divers cycles d'utilisation û kilomûˋtrage ûˋlevûˋ. Les aides souveraines, canalisûˋes via la Facilitûˋ pour la reprise et la rûˋsilience de l'UE, les subventions nationales KsNI et les initiatives municipales telles que MOVES III, attûˋnuent les risques en capital initial. Cependant, avec des rûˋductions de subventions anticipûˋes en 2026, l'accent est de plus en plus mis sur la batterie en tant que service, les garanties de valeur rûˋsiduelle et les structures de crûˋdit-bail. La dynamique concurrentielle s'intensifie : les acteurs chinois tirent parti de la baisse des coû£ts des batteries, tandis que les ûˋquipementiers europûˋens ûˋtablis ripostent en proposant des offres groupûˋes incluant financement, tûˋlûˋmatique et services d'intûˋgration de dûˋpûÇts pour maintenir leur part de marchûˋ.

Points clûˋs du rapport

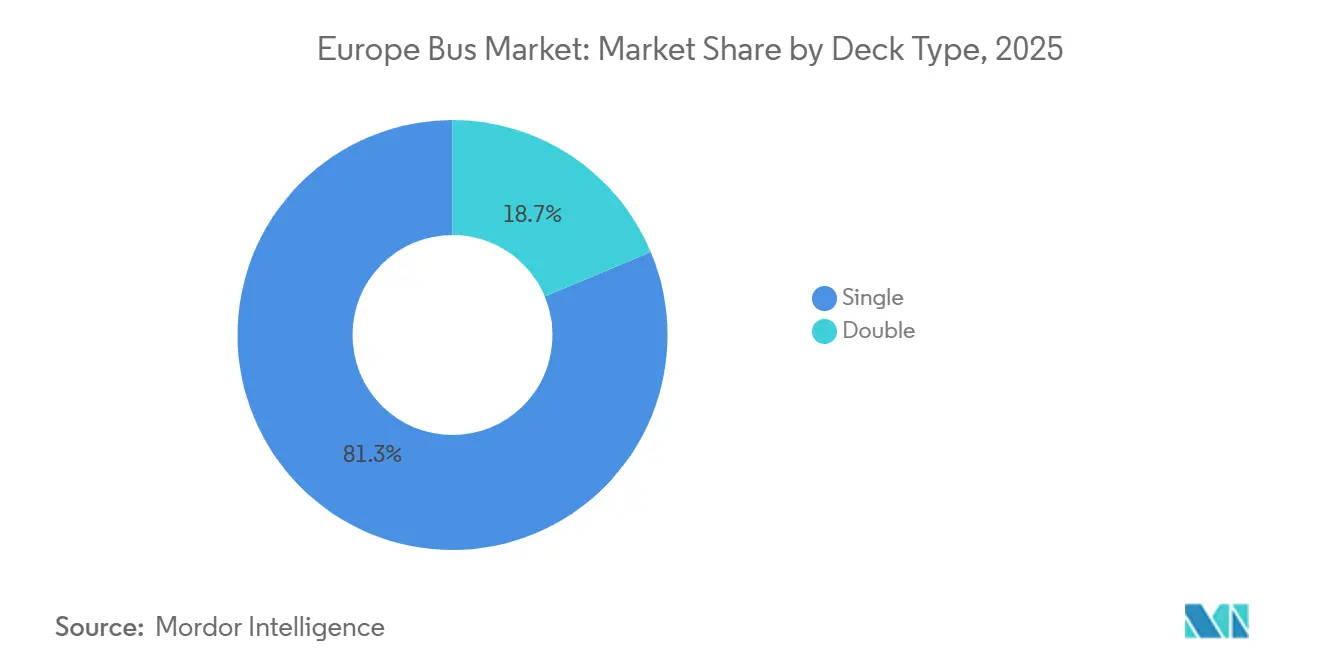

- Par type de pont, les modû´les û un seul niveau ont dominûˋ avec une part de 81,31 % en 2025, tandis que les bus û deux niveaux progressent û un TCAC de 9,15 %.

- Par application, les bus de transit reprûˋsentaient 67,37 % de la taille du marchûˋ europûˋen des bus en 2025 ; les autocars interurbains ont affichûˋ le TCAC le plus rapide, û 9,21 %, jusqu'en 2031.

- Par type de carburant, le diesel reprûˋsentait 56,71 % de la part du marchûˋ europûˋen des bus en 2025, et les vûˋhicules ûˋlectriques û batterie progressent û un TCAC de 9,24 % jusqu'en 2031.

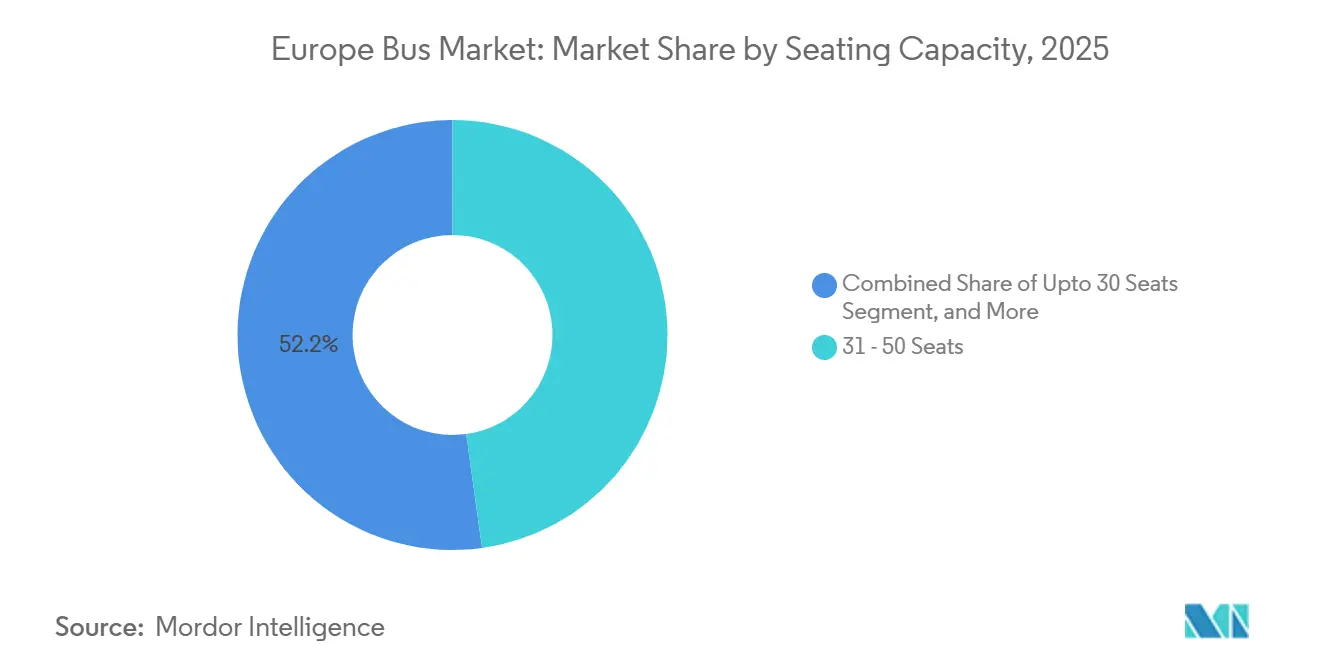

- Par capacitûˋ d'assise, la catûˋgorie 31ã50 siû´ges dûˋtenait une part de 47,83 % en 2025, tandis que les minibus de moins de 30 siû´ges se dûˋveloppent û un TCAC de 9,17 %.

- Par longueur, les unitûˋs de 9ã12 m reprûˋsentaient 63,47 % des livraisons de 2025 ; les bus de moins de 9 m progressent û un TCAC de 9,27 %.

- Par pays, l'Allemagne reprûˋsentait 28,71 % du chiffre d'affaires de 2025, mais l'Italie est la gûˋographie û la croissance la plus rapide avec un TCAC de 9,19 %, portûˋe par les mûˋgatendres financûˋs par le PNRR.

Note : La taille du marchûˋ et les prûˋvisions figurant dans ce rapport sont gûˋnûˋrûˋes û l'aide du cadre d'estimation exclusif de ¤Öêüí»áÉê¢, mis û jour avec les derniû´res donnûˋes et informations disponibles en janvier 2026.

Tendances et perspectives du marchûˋ europûˋen des bus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prûˋvision du TCAC | Pertinence gûˋographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat europûˋen sur les bus propres | +2.4% | û l'ûˋchelle de l'UE, plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des zones urbaines û faibles ûˋmissions / zûˋro ûˋmission | +2.1% | Céur de l'Europe occidentale (Royaume-Uni, France, Allemagne, Italie), en expansion vers l'Espagne et la Pologne | Court terme (ãÊ 2 ans) |

| Dûˋpenses en capital de la Facilitûˋ pour la reprise et la rûˋsilience de l'UE | +1.8% | Europe du Sud et de l'Est (Italie, Espagne, Pologne, Roumanie) | Moyen terme (2-4 ans) |

| Rebond de la frûˋquentation des transports en commun aprû´s la COVID | +1.5% | Mondial, avec une reprise plus rapide en Scandinavie, en Allemagne et en France | Court terme (ãÊ 2 ans) |

| ô¨ Batterie en tant que service ô£ des ûˋquipementiers et garanties de valeur rûˋsiduelle | +1.2% | û l'ûˋchelle de l'UE, adoption prûˋcoce au Royaume-Uni, aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| Dûˋveloppement des appels d'offres pour bus ûˋlectriques interurbains û plancher bas | +0.9% | Allemagne, Suû´de, Pays-Bas, France | Long terme (ãË 4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Mandat europûˋen sur les bus propres (objectifs 2025/30)

En vertu de la directive sur les vûˋhicules propres, les ûtats membres doivent veiller û ce que, d'ici 2025, un pourcentage significatif des bus achetûˋs soient propres, cette exigence augmentant encore d'ici 2030 [1]EUR-Lex, "Directive (UE) 2019/1161 relative û la promotion de vûˋhicules de transport routier propres et ûˋconomes en ûˋnergie," eur-lex.europa.eu. Il est û noter que la moitiûˋ de ces bus doivent ûˆtre ûˋquipûˋs de groupes motopropulseurs zûˋro ûˋmission. En rûˋponse, les opûˋrateurs consolident leurs positions : DB Regio, par exemple, a passûˋ une importante commande pluriannuelle portant sur des milliers d'unitûˋs. Cette dûˋmarche permet non seulement d'ûˋviter d'ûˋventuelles pûˋnalitûˋs, mais aussi de consolider la demande pour les plateformes ûˋlectriques û batterie. Des signes de sur-conformitûˋ sont apparents : en 2024, prû´s de la moitiûˋ des nouveaux bus urbains livrûˋs dans l'UE ûˋtaient zûˋro ûˋmission, une augmentation notable par rapport û l'annûˋe prûˋcûˋdente, tûˋmoignant d'un changement dans la planification des flottes [2]Transport & Environment, "Les bus zûˋro ûˋmission excellent sur le marchûˋ europûˋen en 2024," transportenvironment.org. Les ûˋquipementiers disposant de plateformes modulaires adaptables aux rûˋglementations des diffûˋrents ûtats membres sont les mieux positionnûˋs pour en tirer profit, se prûˋparant û une montûˋe en puissance rapide.

Expansion des zones urbaines û faibles ûˋmissions / zûˋro ûˋmission

Trente-cinq villes û travers l'Europe ont soit mis en place, soit annoncûˋ des zones zûˋro ûˋmission, interdisant de fait les bus diesel dans certaines zones. Cette mesure accûˋlû´re la mise hors service anticipûˋe des actifs û moteur û combustion interne (MCI). Londres compte actuellement plus de 1 800 bus ûˋlectriques et a imposûˋ que tous les nouveaux bus û deux niveaux soient zûˋro ûˋmission û partir de 2025 [3]Bureau du maire de Londres, "Mise û jour sur l'ûˋlectrification de la flotte londonienne 2025," london.gov.uk. De mûˆme, Paris est en bonne voie pour ûˋlectrifier entiû´rement sa flotte RATP d'ici 2025, nûˋcessitant 4 700 bus ûˋlectriques et des mises û niveau correspondantes de l'infrastructure de recharge. Ces zones zûˋro ûˋmission ont conduit û un marchûˋ divisûˋ : les opûˋrateurs urbains sont confrontûˋs û des dûˋlais de conformitûˋ stricts, tandis que leurs homologues suburbains conservent encore la flexibilitûˋ d'utiliser le diesel, ce qui stimule la demande de bus compacts de moins de 9 mû´tres, adaptûˋs û la navigation dans les quartiers historiques des villes.

Rebond de la frûˋquentation des transports en commun aprû´s la COVID

En Allemagne, en France et en Scandinavie, les recettes de billetterie ont presque retrouvûˋ leurs niveaux d'avant la pandûˋmie, revitalisant les flux de trûˋsorerie des opûˋrateurs qui avaient reportûˋ leurs investissements dans les flottes. Avec la stabilisation de la frûˋquentation, DB Regio a obtenu un important accord-cadre, û l'image d'appels d'offres similaires au Royaume-Uni et en Espagne. Les corridors qui ont connu des problû´mes de surcharge fin 2024 introduisent dûˋsormais des bus articulûˋs ûˋlectriques û batterie et des bus û deux niveaux, augmentant la capacitûˋ par trajet sans accroûÛtre les dûˋpenses de personnel.

Dûˋpenses en capital de la Facilitûˋ pour la reprise et la rûˋsilience de l'UE

GrûÂce aux importants financements de la Facilitûˋ pour la reprise et la rûˋsilience, l'ûˋlectrification des transports en commun bûˋnûˋficie d'un coup de pouce significatif. Les municipalitûˋs d'Autriche, d'Italie et d'Espagne sont en course contre la montre, devant engager les fonds dans les prochaines annûˋes. L'Autriche a allouûˋ un montant considûˋrable spûˋcifiquement pour l'achat de bus ûˋlectriques et de dûˋpûÇts de recharge. Pendant ce temps, le PNRR italien oriente des investissements comparables vers les villes de Rome et de Milan. Les ûˋquipementiers comme Solaris, Daimler et Volvo, qui peuvent promettre des livraisons rapides, devancent rûˋguliû´rement leurs concurrents. Cependant, dans un retournement de situation, les villes soucieuses des coû£ts en Espagne et en Pologne se tournent vers les offres de BYD et Yutong.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prûˋvision du TCAC | Pertinence gûˋographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suppression progressive des subventions nationales û l'achat de bus ûˋlectriques | -1.3% | Allemagne, Royaume-Uni, France, Espagne | Court terme (ãÊ 2 ans) |

| Retards de raccordement au rûˋseau ûˋlectrique et de capacitûˋ de puissance dans les dûˋpûÇts | -1.1% | Zones urbaines denses (Londres, Paris, Berlin, Milan) | Moyen terme (2-4 ans) |

| Pûˋnurie de conducteurs professionnels | -0.8% | Royaume-Uni, Allemagne, France, Espagne | Court terme (ãÊ 2 ans) |

| Coû£t initial ûˋlevûˋ des bus û pile û combustible hydrogû´ne | -0.7% | Allemagne, Pays-Bas, Royaume-Uni (marchûˋs pilotes) | Long terme (ãË 4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Suppression progressive des subventions nationales û l'achat de bus ûˋlectriques

L'Allemagne a rûˋduit sa subvention KsNI û une part significativement plus faible du prix catalogue. Pendant ce temps, le programme ZEBRA du Royaume-Uni a expirûˋ en mars 2024, sans remplacement immûˋdiat en vue. Pour faire face aux difficultûˋs de financement, les opûˋrateurs se tournent vers le crûˋdit-bail de batteries et les accords de valeur rûˋsiduelle avec des ûˋquipementiers comme Daimler et Volvo. Compte tenu de leurs contraintes en capital, les flottes rûˋgionales pourraient reporter l'ûˋlectrification, entraûÛnant une baisse temporaire des commandes jusqu'û l'introduction de nouvelles solutions fiscales.

Retards de raccordement au rûˋseau ûˋlectrique et de capacitûˋ de puissance dans les dûˋpûÇts

Dans les mûˋtropoles denses comme Londres, Berlin et Milan, les approbations des gestionnaires de rûˋseau de distribution peuvent prendre un temps considûˋrable, retardant le dûˋploiement de grandes flottes. En rûˋponse, les opûˋrateurs ûˋchelonnent les livraisons et testent des solutions de recharge par opportunitûˋ pour allûˋger la charge des dûˋpûÇts. Cependant, les coû£ts d'infrastructure supplûˋmentaires allongent les dûˋlais de retour sur investissement et tempû´rent la croissance immûˋdiate.

*Nos prûˋvisions considû´rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prûˋvisions d'impact reflû´tent la croissance de rûˋfûˋrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pont : les bus û deux niveaux gagnent du terrain en milieu urbain

Les bus û deux niveaux progressent û un TCAC de 9,15 % jusqu'en 2031. La taille du marchûˋ europûˋen des bus pour ce type de pont s'ûˋlargira donc plus rapidement que celle des bus û un seul niveau, mûˆme si ces derniers reprûˋsentaient 81,31 % de part en 2025. Les contrats rûˋcents comprennent 104 Wrightbus StreetDeck Electroliners livrûˋs û Go-Ahead Oxford et un accord-cadre de 800 unitûˋs attribuûˋ par l'Autoritûˋ nationale des transports d'Irlande, signalant une forte demande de remplacement au Royaume-Uni et en Irlande. Les ûˋquipementiers chinois testent ûˋgalement ce segment : l'essai du U11DD de Yutong offre 662 kWh de capacitûˋ de batterie destinûˋ aux trajets interurbains longue distance. La croissance est liûˋe au besoin de vûˋhicules û haute capacitûˋ sur des espaces de voirie contraints, notamment û Londres, Dublin et Belfast.

Les bus û un seul niveau continueront de dominer les opûˋrations urbaines quotidiennes en raison de leur coû£t d'acquisition plus faible, d'un dûˋgagement en hauteur plus large et de rûˋseaux de service matures. Cependant, leur taux de croissance plus lent suggû´re une progression incrûˋmentale plutûÇt qu'une percûˋe en volume. La diffûˋrenciation des ûˋquipementiers reposera sur la proposition de configurations modulaires pouvant ûˆtre homologuûˋes rapidement pour diffûˋrentes positions de portes et spûˋcifications intûˋrieures û travers l'Europe continentale.

Par application : les autocars interurbains ûˋlectrifient les liaisons longue distance

Les bus de transit ont reprûˋsentûˋ 67,37 % des livraisons de 2025, mais les applications interurbaines et d'autocar afficheront le TCAC le plus rapide, û 9,21 %, jusqu'en 2031, transformant le marchûˋ europûˋen des bus. Le Volvo 8900 Electric a obtenu des commandes de 60 unitûˋs auprû´s de Svealandstrafiken en Suû´de, tandis que DB Regio a ajoutûˋ 200 autocars ûˋlectriques BYD pour desservir des corridors rûˋgionaux. Les opûˋrateurs citent une autonomie certifiûˋe de 500 û 700 km comme le seuil de basculement pour le remplacement du diesel sur des lignes populaires telles que BerlinãHambourg et MadridãValence.

Bien que les niches scolaires et de location restent modestes, le passage vers des conceptions d'autocars û plancher bas et û accû´s facilitûˋ pour se conformer aux mandats d'accessibilitûˋ de l'UE ajoute une demande incrûˋmentale. Les ûˋquipementiers dont les plateformes partagent des groupes motopropulseurs et des composants ûˋlectroniques entre les variantes de transit et interurbaines capturent des ûˋconomies d'ûˋchelle, amûˋliorant les marges tout en simplifiant la gestion des stocks de piû´ces pour les opûˋrateurs.

Par type de carburant : l'ûˋlectrique û batterie dûˋpasse le diesel

Le diesel est devenu le principal contributeur au chiffre d'affaires du marchûˋ europûˋen des bus avec une part de 56,71 % en 2025, et les vûˋhicules ûˋlectriques û batterie devraient croûÛtre û un TCAC de 9,24 %. La transition est portûˋe par des chimies lithium-fer-phosphate moins coû£teuses qui font passer les prix des packs en dessous de 120 USD par kWh, une recharge rapide en dûˋpûÇt en trois heures, et des rûˋglementations imposant zûˋro ûˋmission û l'ûˋchappement.

Les bus ûˋlectriques û pile û combustible restent û l'ûˋchelle pilote, limitûˋs par des coû£ts de l'hydrogû´ne supûˋrieurs û 8 USD par kg et une infrastructure de ravitaillement clairsemûˋe. L'Allemagne et les Pays-Bas comptent chacun moins de 200 unitûˋs aujourd'hui. Les hybrides rechargeables et le GNC sont transitoires et perdent des parts de marchûˋ car les rû´gles d'accû´s urbain se resserrent autour de la conformitûˋ zûˋro ûˋmission.

Par capacitûˋ d'assise : les minibus rûˋpondent û la demande du premier et dernier kilomû´tre

Les minibus de moins de 30 siû´ges se dûˋvelopperont û un TCAC de 9,17 % û mesure que les villes investissent dans des navettes de premier/dernier kilomû´tre pour les zones û faibles ûˋmissions. La taille du marchûˋ europûˋen des bus pour cette catûˋgorie est soutenue par des modû´les tels que l'eDaily d'IVECO et le e-JEST de Karsan, offrant tous deux une autonomie infûˋrieure û 200 km adaptûˋe aux lignes d'alimentation. Le vieillissement dûˋmographique en Europe occidentale favorise ûˋgalement les unitûˋs compactes û accû´s facilitûˋ.

Les configurations moyennes de 31 û 50 siû´ges conservent la plus grande part de 47,83 % en 2025, ûˋquilibrant capacitûˋ et maniabilitûˋ pour la plupart des lignes suburbaines. Les versions û double essieu dans cette catûˋgorie peuvent facilement ûˆtre adaptûˋes aux cycles d'utilisation urbains et interurbains, prolongeant la valeur rûˋsiduelle et soutenant des intervalles de remplacement de flotte plus longs.

Note: Les parts de segments de tous les segments individuels sont disponibles û l'achat du rapport

Par longueur de bus : les modû´les compacts naviguent dans les quartiers historiques

Les bus de moins de 9 m constituent le segment de longueur û la croissance la plus rapide et devraient progresser û un TCAC de 9,27 %. Les quartiers historiques de Rome, Sûˋville, Lisbonne et Stockholm restreignent de plus en plus les grands vûˋhicules, faisant des modû´les compacts la seule option viable. La variante de 6 m de Bluebus, par exemple, offre une autonomie urbaine de 280 km sur un pack de 126 kWh ã suffisant pour un service de 16 heures avec des recharges en milieu de journûˋe.

La catûˋgorie standard de 9 û 12 m continuera de dominer les livraisons globales en raison de sa polyvalence sur tous les types de lignes, avec une part de marchûˋ de 63,47 % en 2025. Cependant, la concurrence s'intensifie car presque tous les grands ûˋquipementiers commercialisent dûˋsormais au moins deux modû´les ûˋlectriques dans cette longueur, ûˋrodant les primes de prix autrefois imposûˋes par les premiers entrants.

Analyse gûˋographique

L'Allemagne a conservûˋ une part de 28,71 % du marchûˋ europûˋen des bus en 2025. La croissance est soutenue par les subventions fûˋdûˋrales KsNI, qui couvrent une part significative des coû£ts d'infrastructure des dûˋpûÇts, et par un important accord-cadre de DB Regio portant sur des milliers d'unitûˋs. Berlin, avec des centaines de bus ûˋlectriques dûˋjû en service, vise une ûˋlectrification complû´te de sa flotte d'ici la fin de la dûˋcennie. Hambourg et Munich suivent des trajectoires similaires, mais les limitations de capacitûˋ du rûˋseau ûˋlectrique dans les dûˋpûÇts du centre-ville ont prolongûˋ leurs calendriers de dûˋploiement de plus d'un an.

La France, le Royaume-Uni et l'Espagne reprûˋsentent ensemble une part considûˋrable des ventes du marchûˋ. GrûÂce û un important plan de subventions, la RATP franûÏaise a obtenu des options pour des milliers de bus ûˋlectriques. Pendant ce temps, le programme MOVES III espagnol a allouûˋ des financements significatifs û la fois û Barcelone et û Madrid. Londres possû´de la plus grande flotte de bus ûˋlectriques d'Europe, avec un nombre notable d'unitûˋs. Cependant, l'expiration du programme ZEBRA a contraint les opûˋrateurs anglais û s'appuyer sur les fonds des autoritûˋs locales et le crûˋdit-bail privûˋ, rûˋduisant la visibilitûˋ des commandes pour les prochaines annûˋes.

L'Italie est le segment national û la croissance la plus rapide avec un TCAC de 9,19 %, catalysûˋ par les fonds PNRR qui doivent ûˆtre engagûˋs d'ici 2026. Des contrats comme l'important accord d'IVECO portant sur des centaines de bus ûˋlectriques û Rome et l'appel d'offres d'ATM Milan pour un nombre substantiel d'unitûˋs illustrent l'urgence des achats. Parallû´lement, les perspectives de croissance s'amûˋliorent ûˋgalement en Pologne, en Roumanie et dans les ûtats baltes, oû¿ les subventions du fonds de cohûˋsion s'alignent sur des offres compûˋtitives de fabricants comme BYD et Yutong.

Paysage concurrentiel

Sur le marchûˋ europûˋen des bus, trû´s concurrentiel, les acteurs ûˋtablis dûˋfendent farouchement leurs parts de marchûˋ grûÂce û des contrats de service, tandis que les entrants û faibles coû£ts remettent en question les normes de tarification traditionnelles. En 2025, les grands acteurs comme Daimler, Volvo, MAN et Solaris ont collectivement obtenu un volume significatif de commandes de bus ûˋlectriques, s'appuyant sur leurs vastes rûˋseaux de piû´ces et de maintenance û travers le continent. Pendant ce temps, BYD et Yutong capitalisent sur des avantages de coû£ts substantiels dans les batteries, leur permettant de remporter des appels d'offres sur des marchûˋs sensibles aux prix comme l'Italie, l'Espagne et l'Europe de l'Est.

Les acteurs de niche se taillent une place en se concentrant sur des applications spûˋcifiques : Wrightbus est û la pointe de l'ûˋlectrification des bus û deux niveaux au Royaume-Uni ; Irizar et VDL sont les rûˋfûˋrences pour les appels d'offres d'autocars interurbains û plancher bas en Scandinavie ; et le e-JEST de Karsan est le choix privilûˋgiûˋ pour les contrats de navettes urbaines opûˋrant û des vitesses plus faibles. Ebusco fait sensation avec son modû´le composite lûˋger 3.0, affichant une autonomie impressionnante et se positionnant comme un concurrent redoutable sur le coû£t total de possession (CTP).

Des solutions de financement innovantes distinguent les acteurs sur le marchûˋ. Daimler et Volvo ont introduit un modû´le de ô¨ batterie en tant que service ô£, proposant un package incluant le stockage d'ûˋnergie, la maintenance prûˋdictive et le recyclage, le tout pour un forfait mensuel fixe basûˋ sur le kilomûˋtrage annuel. En rûˋponse, les ûˋquipementiers chinois proposent des packages complets associant vûˋhicules et solutions de dûˋpûÇt, permettant un calendrier de mise en éuvre rapide, particuliû´rement avantageux dans les zones oû¿ les mises û niveau du rûˋseau ûˋlectrique sont simples.

Leaders du secteur europûˋen des bus

Volvo Buses

Mercedes Benz Group AG

Solaris Bus & Coaches

MAN Truck & Bus

- *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier

Dûˋveloppements rûˋcents du secteur

- Mai 2025 : Daimler Buses remporte un contrat pour la construction d'un dûˋpûÇt de bus ûˋlectriques û Lû¥neburg, en Allemagne, avec 20 points de recharge et 20 unitûˋs eCitaro, soutenu par 9,6 millions EUR de financement fûˋdûˋral.

- Mai 2025 : VAG Nuremberg reûÏoit 31 bus articulûˋs eCitaro G, consolidant le passage de la ville au transport en commun ûˋlectrique.

Cadre de la mûˋthodologie de recherche et portûˋe du rapport

Dûˋfinitions du marchûˋ et couverture principale

Notre ûˋtude dûˋfinit le marchûˋ europûˋen des autobus comme le chiffre d'affaires gûˋnûˋrûˋ par la vente d'autobus neufs, construits en usine, û un seul niveau, û deux niveaux, articulûˋs et de type autocar, d'un poids brut supûˋrieur û 5 tonnes mûˋtriques, homologuûˋs pour le transport de passagers public ou privûˋ dans les pays de l'UE-27, au Royaume-Uni, dans les pays de l'AELE et les pays candidats. Selon ¤Öêüí»áÉê¢, ce pûˋrimû´tre suit les classifications UNECE M2/M3 et couvre les groupes motopropulseurs diesel, hybrides, ûˋlectriques û batterie et û pile û combustible, tout en excluant les micro-navettes et les services aprû´s-vente.

Exclusions du pûˋrimû´tre : le modû´le exclut le chiffre d'affaires provenant des minibus dûˋrivûˋs de fourgonnettes, des importations de vûˋhicules d'occasion, ainsi que des contrats de piû´ces dûˋtachûˋes ou de maintenance.

AperûÏu de la segmentation

- Par type de pont

- Simple

- Double

- Par application

- Bus de transit

- Bus interurbain / Autocar

- Bus scolaire

- Autres

- Par type de carburant

- Diesel

- ûlectrique û batterie

- Hybride rechargeable

- ûlectrique û pile û combustible

- Autres

- Par capacitûˋ d'assise

- Jusqu'û 30 siû´ges

- 31 - 50 siû´ges

- Plus de 50 siû´ges

- Par longueur de bus

- Jusqu'û 9 m

- 9 - 12 m

- Plus de 12 m

- Par pays

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

Mûˋthodologie de recherche dûˋtaillûˋe et validation des donnûˋes

Recherche primaire

Des entretiens avec des opûˋrateurs de flottes europûˋens, des banques de crûˋdit-bail, des responsables produits d'OEM de chûÂssis et des planificateurs d'infrastructures de recharge nous ont permis de tester les rûˋsultats secondaires, de vûˋrifier les obstacles û l'adoption et d'ûˋtablir des rûˋfûˋrences de prix de vente moyens pour les variantes diesel et zûˋro ûˋmission. Des enquûˆtes auprû´s des responsables des achats municipaux en Allemagne, en Italie et dans les pays nordiques ont validûˋ les cycles de remplacement et les hypothû´ses de rûˋpercussion des subventions. Ces retours directs nous ont permis d'affiner les diffûˋrentiels de coû£t total de possession intûˋgrûˋs dans nos conclusions.

Recherche documentaire

Nous avons commencûˋ par les statistiques ouvertes des tableaux de passagers-kilomû´tres d'Eurostat, des immatriculations de nouveaux autobus de l'ACEA et des dûˋpûÇts de quotas de la directive europûˋenne sur les vûˋhicules propres, qui ont servi de cadre û la demande de rûˋfûˋrence. Des ûˋlûˋments de contexte supplûˋmentaires proviennent des ministû´res nationaux des transports, des rapports de dûˋploiement d'e-bus du DVV Media Group, des donnûˋes commerciales dûˋposûˋes auprû´s d'UN Comtrade et d'articles ûˋvaluûˋs par des pairs sur les courbes de coû£ts des batteries. Pour les informations au niveau des entreprises, nos analystes ont utilisûˋ D&B Hoovers et Dow Jones Factiva, tandis que Marklines a fourni les totaux de production par modû´le. Ces sources, citûˋes û titre d'illustration uniquement, alimentent un rûˋfûˋrentiel interne auquel les analystes de Mordor se rûˋfû´rent pour chaque actualisation trimestrielle ; de nombreuses autres publications ont ûˋgalement ûˋtûˋ consultûˋes pour des vûˋrifications croisûˋes et des clarifications.

Dimensionnement du marchûˋ et prûˋvisions

Une reconstruction descendante part des donnûˋes d'immatriculations neuves et d'import-export de 2024, qui sont ensuite valorisûˋes û l'aide des prix de facture OEM mûˋdians ajustûˋs des compensations d'incitations ; des agrûˋgations ascendantes sûˋlectives de fournisseurs servent d'ûˋcran de plausibilitûˋ. Les principaux facteurs du modû´le comprennent le prix par kWh des batteries, l'escalade des quotas Clean Bus, le pipeline d'appels d'offres municipaux, la croissance rûˋelle du PIB et le calendrier de paritûˋ du coû£t total de possession diesel-BEV. Une rûˋgression multivariûˋe relie ces variables aux variations historiques des unitûˋs, et une superposition ARIMA capture les chocs cycliques avant que les projections ne s'ûˋtendent jusqu'en 2030. Les lacunes dans les ûˋconomies plus petites sont comblûˋes û l'aide d'analogues de taux de pûˋnûˋtration provenant de pairs dûˋmographiquement similaires.

Validation des donnûˋes et cycle de mise û jour

Les rûˋsultats font l'objet d'analyses de variance par rapport aux publications trimestrielles de l'ACEA, aux recalculs des taux de change en euros et aux communications des principaux OEM ; les anomalies dûˋclenchent des vûˋrifications par les analystes. Deux rûˋviseurs valident avant la publication. Les rapports sont mis û jour annuellement, avec des modifications intermûˋdiaires chaque fois que les rûˋgimes de subventions, les appels d'offres majeurs ou les rûˋglementations sur les ûˋmissions modifient sensiblement la rûˋfûˋrence.

Pourquoi notre rûˋfûˋrence europûˋenne sur les autobus est fiable

Les estimations publiûˋes divergent souvent parce que les entreprises choisissent des catûˋgories de vûˋhicules, des structures de prix et des cadences d'actualisation diffûˋrentes.

Les principaux facteurs d'ûˋcart comprennent la question de savoir si les autocars et les minibus sont inclus, la maniû´re dont les incitations pour les bus ûˋlectriques sont nettes, et l'annûˋe de rûˋfûˋrence de la devise utilisûˋe pour les conversions. L'alignement rigoureux du pûˋrimû´tre de Mordor, l'actualisation annuelle et la validation û double voie maintiennent nos chiffres cohûˋrents et prûˆts û l'emploi pour la prise de dûˋcision.

Comparaison de rûˋfûˋrence

| Taille du marchûˋ | Source anonymisûˋe | Principal facteur d'ûˋcart |

|---|---|---|

| 6,41 Md USD (2025) | ¤Öêüí»áÉê¢ | |

| 10,6 Md USD (2025) | Global Consultancy A | Inclut les autocars longue distance et les navettes sans dûˋduplication |

| 14,44 Md USD (2024) | Industry Journal B | Regroupe les piû´ces aprû´s-vente, utilise le taux de change FX 2023 et une extrapolation linûˋaire du TCAC |

| 5,12 Md USD (2024) | Regional Consultancy C | Ne couvre que huit ûtats membres principaux de l'UE et exclut les unitûˋs zûˋro ûˋmission |

Ces comparaisons montrent qu'une fois les dûˋcalages de pûˋrimû´tre et les hypothû´ses de prix ûˋliminûˋs, l'approche ûˋquilibrûˋe de Mordor offre la rûˋfûˋrence la plus transparente et reproductible pour les investisseurs et les planificateurs.

Questions clûˋs auxquelles rûˋpond le rapport

Quelle est la valeur actuelle du marchûˋ europûˋen des bus ?

Le marchûˋ devrait gûˋnûˋrer un chiffre d'affaires de 6,37 milliards USD en 2026 et devrait atteindre 9,85 milliards USD d'ici 2031.

Quelle technologie domine les nouvelles commandes de bus en Europe ?

Le diesel est en tûˆte, reprûˋsentant 56,71 % des livraisons de 2025, tandis que les vûˋhicules ûˋlectriques û batterie progressent û un TCAC de 9,24 % jusqu'en 2031.

Pourquoi les bus û deux niveaux gagnent-ils en popularitûˋ ?

Des villes comme Londres et Dublin ont besoin de vûˋhicules û haute capacitûˋ rûˋpondant aux normes zûˋro ûˋmission sans ûˋlargir l'espace de voirie, ce qui stimule un TCAC de 9,15 % pour les bus û deux niveaux.

Comment les rûˋductions de subventions affectent-elles les achats ?

La baisse des subventions par unitûˋ en Allemagne et au Royaume-Uni pousse les opûˋrateurs vers le crûˋdit-bail de batteries et les garanties de valeur rûˋsiduelle plutûÇt que vers les achats directs.

Quel pays est le marchûˋ û la croissance la plus rapide jusqu'en 2031 ?

L'Italie affiche le TCAC le plus ûˋlevûˋ, û 9,19 %, soutenu par les fonds de relance PNRR û durûˋe limitûˋe et de grands appels d'offres û Rome et û Milan.

Quel est le principal dûˋfi infrastructurel pour l'adoption des bus ûˋlectriques ?

L'obtention d'une capacitûˋ de raccordement au rûˋseau ûˋlectrique suffisante dans les dûˋpûÇts, ce qui peut retarder le dûˋploiement de grandes flottes de 12 û 18 mois dans les zones urbaines denses.

Derniû´re mise û jour de la page le: