Taille et part de marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques

VUE DâENSEMBLE DU MARCHÃ

| PÃĐriode d'ÃĐtude | 2019 - 2030 |

|---|---|

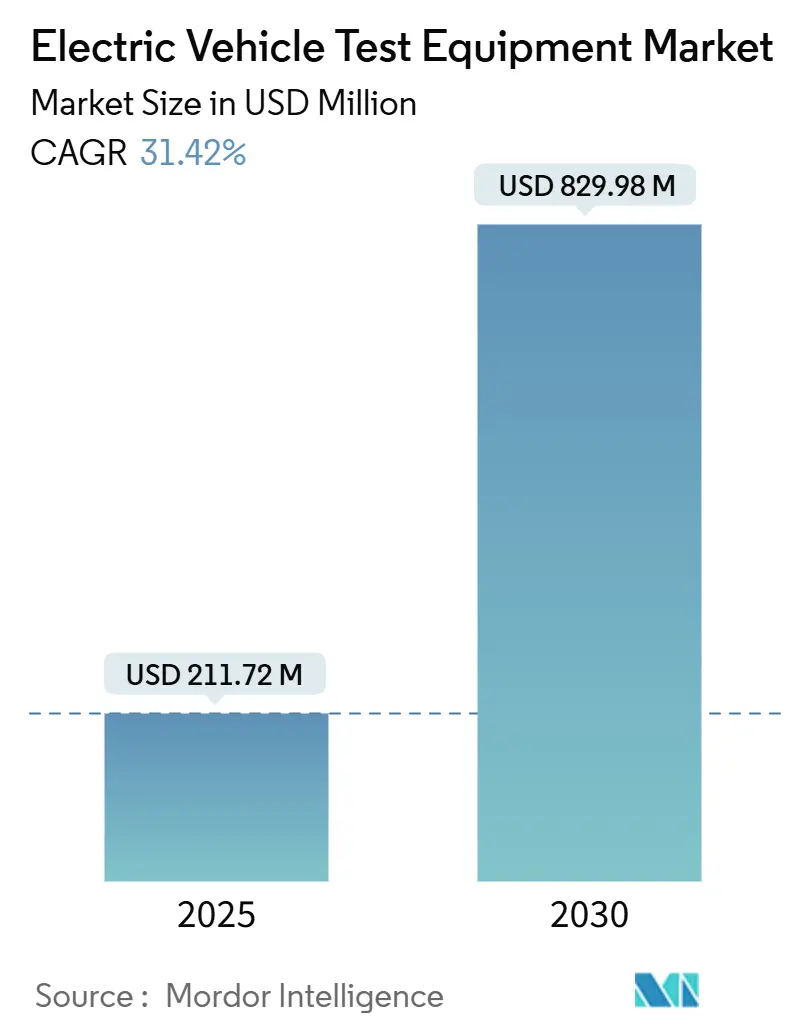

| Taille du MarchÃĐ (2025) | 211.72 Millions de dollars amÃĐricains |

| Taille du MarchÃĐ (2030) | 829.98 Millions de dollars amÃĐricains |

| Taux de croissance (2025 - 2030) | 31.42% CAGR |

| MarchÃĐ Ã la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand MarchÃĐ | Asie-Pacifique |

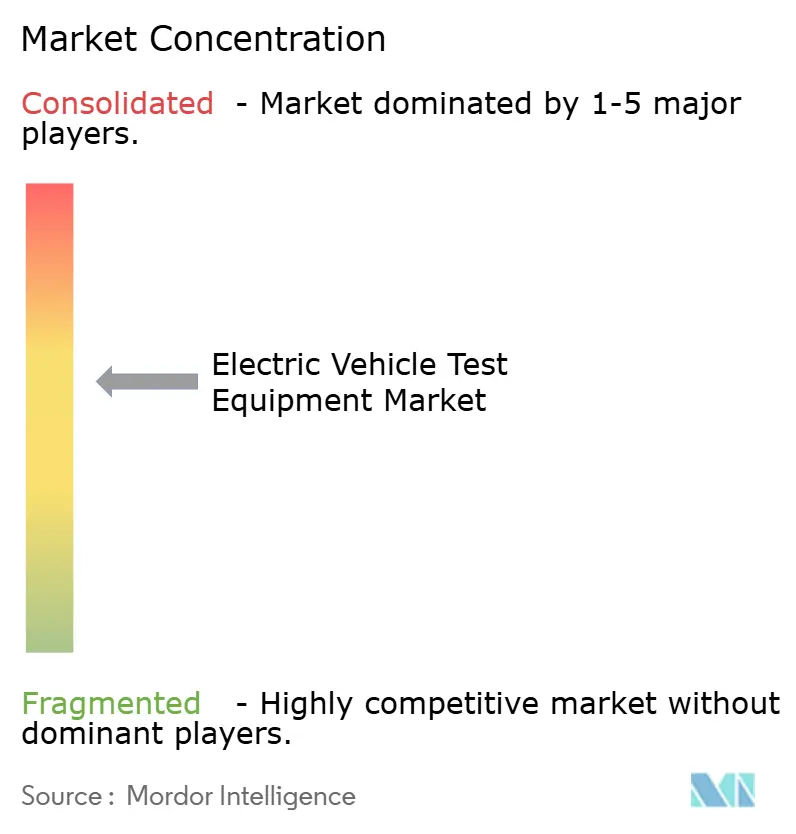

| Concentration du MarchÃĐ | Moyen |

Acteurs majeurs *Avis de non-responsabilitÃĐ : les principaux acteurs sont triÃĐs sans ordre particulier Image ÂĐ šÚÁÏÕýÄÜÁŋ. La rÃĐutilisation nÃĐcessite une attribution sous CC BY 4.0. | |

Analyse du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques par šÚÁÏÕýÄÜÁŋ

La taille du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques est ÃĐvaluÃĐe à 211,72 millions USD en 2025 et devrait atteindre 829,98 millions USD d'ici 2030, ce qui correspond à un TCAC robuste de 31,42 % sur la pÃĐriode de prÃĐvision. L'accÃĐlÃĐration des volumes de production, la transition des architectures de vÃĐhicules de 400 V à 800 V et les dÃĐlais stricts de conformitÃĐ rÃĐglementaire mondiale se combinent pour stimuler la demande de plateformes de test toujours plus performantes. Les dÃĐlais rÃĐglementaires tels que les exigences de cybersÃĐcuritÃĐ UNECE R155/R156, ainsi que les passeports de batterie imposÃĐs par l'Union europÃĐenne, continuent de resserrer les calendriers de validation. ParallÃĻlement, l'innovation dans les cellules de batterie, notamment les chimies lithium-ion à ÃĐtat solide et à haute cadence, a ÃĐlargi la gamme de tests que les constructeurs automobiles et les fournisseurs doivent effectuer avant que les vÃĐhicules n'atteignent la production en sÃĐrie. Enfin, les gouvernements d'Asie-Pacifique, d'AmÃĐrique du Nord et d'Europe canalisent des milliards de dollars vers des mÃĐga-usines de batteries, et une part importante de ce capital est affectÃĐe aux lignes d'assurance qualitÃĐ sur site qui abritent des bancs d'essai avancÃĐs.

Principaux enseignements du rapport

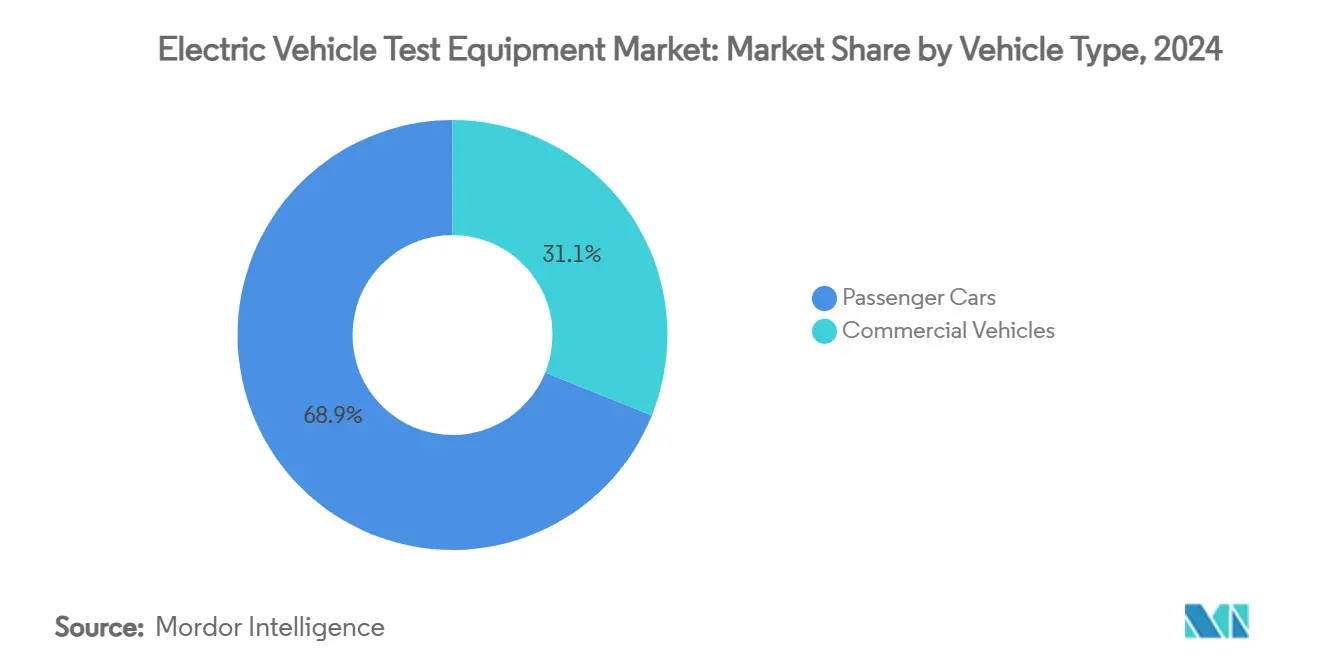

- Par type de vÃĐhicule, les voitures particuliÃĻres ont gÃĐnÃĐrÃĐ 68,94 % des revenus de 2024, tandis que les vÃĐhicules commerciaux afficheront la croissance la plus rapide avec un TCAC de 33,67 % jusqu'en 2030.

- Par type de propulsion, les vÃĐhicules ÃĐlectriques à batterie reprÃĐsentaient 74,66 % de la demande de 2024, mais les vÃĐhicules ÃĐlectriques à pile à combustible devraient se dÃĐvelopper à un TCAC de 36,22 % jusqu'en 2030.

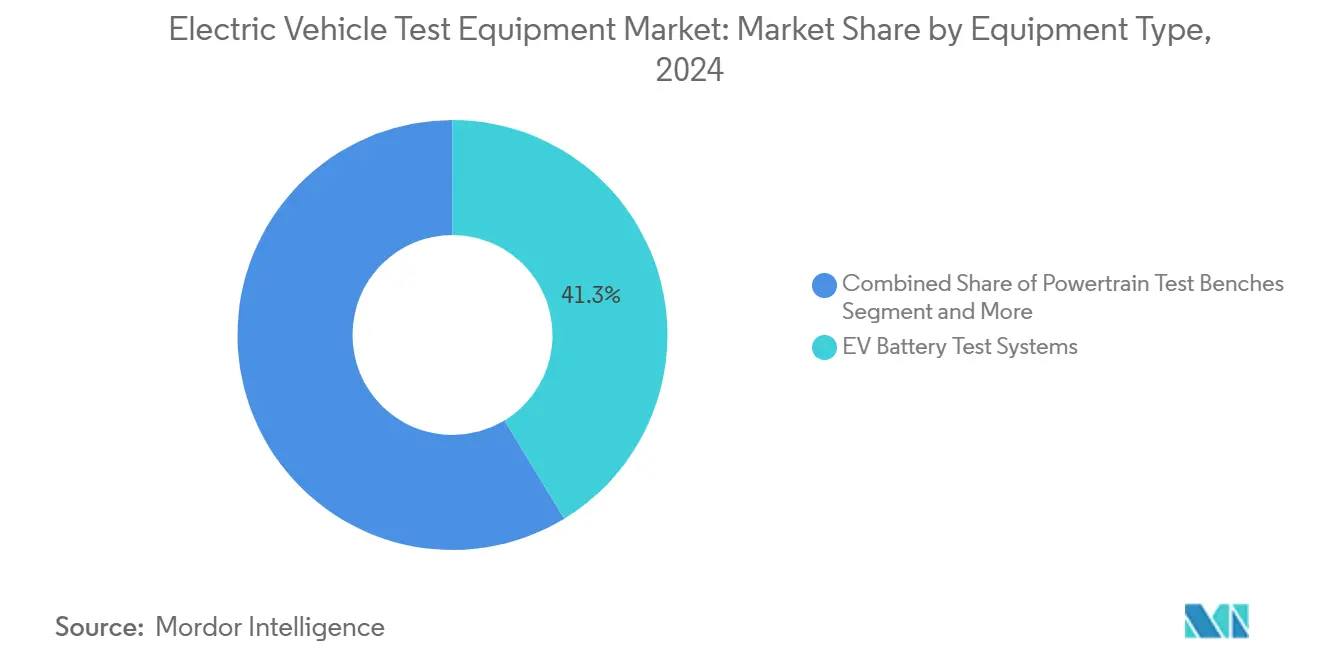

- Par type d'ÃĐquipement, les systÃĻmes de test de batteries pour VE dÃĐtenaient 41,25 % des revenus de 2024, tandis que les systÃĻmes de test EVSE/de recharge progressent à un TCAC de 35,52 % jusqu'en 2030.

- Par application, les tests de fin de ligne OEM reprÃĐsentaient 52,36 % des revenus en 2024 ; les laboratoires indÃĐpendants et de certification devraient croÃŪtre à un TCAC de 33,15 %, le plus ÃĐlevÃĐ parmi tous les utilisateurs finaux.

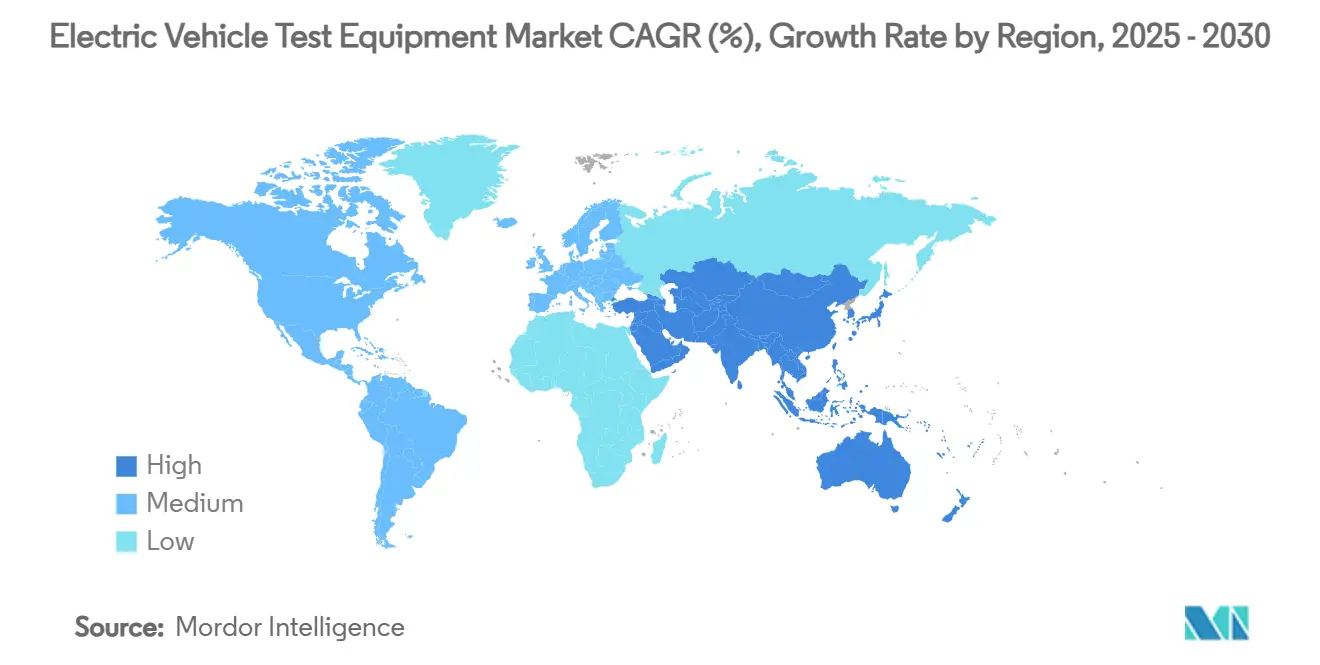

- Par gÃĐographie, l'Asie-Pacifique reprÃĐsentait 48,33 % des revenus en 2024 ; la rÃĐgion est ÃĐgalement la plus dynamique avec un TCAC de 38,44 % jusqu'en 2030.

Tendances et perspectives du marchÃĐ mondial des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prÃĐvisions de TCAC | Pertinence gÃĐographique | Calendrier d'impact |

|---|---|---|---|

| AccÃĐlÃĐration de la production mondiale de VE et des lancements de modÃĻles | +8.5% | Mondial (Asie-Pacifique et Europe en tÊte) | Moyen terme (2-4 ans) |

| Financement public des mÃĐga-usines de batteries intÃĐgrant des lignes de test sur site | +7.2% | Principalement Asie-Pacifique, dÃĐbordement en AmÃĐrique du Nord | Long terme (âĨ 4 ans) |

| Transition des OEM des architectures 400 V vers 800 V | +6.1% | Mondial, marques premium en tÊte | Moyen terme (2-4 ans) |

| Resserrement des dÃĐlais de conformitÃĐ cybersÃĐcuritÃĐ-OTA UNECE R155/R156 | +5.8% | Europe et AmÃĐrique du Nord ; adoption en Asie-Pacifique | Court terme (âĪ 2 ans) |

| Plateformes de simulation matÃĐrielle pilotÃĐes par l'IA rÃĐduisant le temps de cycle de test de 40 % + | +4.7% | Adoption prÃĐcoce en AmÃĐrique du Nord et en Europe | Court terme (âĪ 2 ans) |

| DÃĐveloppement des projets pilotes de batterie en tant que service nÃĐcessitant des protocoles de cycle d'ÃĐchange rapide | +2.3% | Asie-Pacifique ; projets pilotes en Europe | Long terme (âĨ 4 ans) |

| Source: šÚÁÏÕýÄÜÁŋ | |||

AccÃĐlÃĐration de la production mondiale de VE et des lancements de modÃĻles

Les sÃĐries de production à pleine ÃĐchelle nÃĐcessitent une capacitÃĐ de test qui dÃĐpasse largement les besoins de prototypage. Les nouveaux modÃĻles embarquent dÃĐsormais des batteries plus grandes et des composants ÃĐlectroniques de puissance à haute frÃĐquence qui doivent passer des contrÃīles thermiques, CEM et de sÃĐcuritÃĐ fonctionnelle. Les constructeurs automobiles sont donc passÃĐs des tests par lots à une surveillance qualitÃĐ continue en ligne, ce qui a entraÃŪnÃĐ des commandes importantes de bancs modulaires ÃĐvolutifs en fonction de la production. Le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques en bÃĐnÃĐficie directement, car chaque nouvelle architecture de vÃĐhicule ajoute de nouvelles ÃĐtapes de validation.

Financement public des mÃĐga-usines de batteries intÃĐgrant des lignes de test sur site

Les incitations publiques ne se limitent plus à la fabrication de cellules ; la plupart des dispositifs mentionnent explicitement les laboratoires de validation entiÃĻrement ÃĐquipÃĐs comme coÃŧt ÃĐligible. Les lignes de test intÃĐgrÃĐes offrent aux producteurs des boucles de rÃĐtroaction plus rapides, ce qui est essentiel à mesure que les chimies ÃĐvoluent. Les clauses d'approvisionnement local intÃĐgrÃĐes dans les dispositifs de subvention encouragent les fabricants nationaux de bancs, de cycleurs et de contrÃīleurs HIL à dÃĐvelopper leurs capacitÃĐs, intensifiant ainsi la concurrence rÃĐgionale.

Transition des OEM des architectures 400 V vers 800 V

Le passage à 800 V rÃĐduit considÃĐrablement les temps de recharge, mais multiplie les contraintes de tension et les risques de courant de dÃĐfaut. Les cycleurs conventionnels à 400 V ne peuvent pas simplement doubler leur puissance de sortie, de sorte que la plupart des propriÃĐtaires de bancs intÃĻgrent progressivement des ÃĐquipements de nouvelle gÃĐnÃĐration dotÃĐs de relais de sÃĐcuritÃĐ Ã plus haute tension nominale, d'une isolation renforcÃĐe et d'un refroidissement avancÃĐ. à mesure que les anciens ÃĐquipements sont mis hors service, le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques bÃĐnÃĐficie d'un effet de remplacement, en parallÃĻle des projets sur sites vierges.

Resserrement des dÃĐlais de conformitÃĐ cybersÃĐcuritÃĐ-OTA UNECE R155/R156

à partir de juillet 2024, les homologations de type de vÃĐhicule dans de nombreuses juridictions doivent dÃĐmontrer des processus de cybersÃĐcuritÃĐ robustes et des mÃĐcanismes de mise à jour logicielle sÃĐcurisÃĐs [1]UL, "Exigences de conformitÃĐ en matiÃĻre de cybersÃĐcuritÃĐ automobile UNECE," ul.com . Cela a crÃĐÃĐ un nouveau sous-segment d'ÃĐquipements de test capables de simuler des vecteurs d'attaque, de valider les tÃĐlÃĐchargements de micrologiciels par liaison radio et de consigner les risques rÃĐsiduels. Les fournisseurs qui desservent dÃĐjà les laboratoires de sÃĐcuritÃĐ des tÃĐlÃĐcommunications reconvertissent leurs appareils pour des applications VE, apportant de nouvelles compÃĐtences et une discipline tarifaire sur le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prÃĐvisions de TCAC | Pertinence gÃĐographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX ÃĐlevÃĐ pour les bancs intÃĐgrÃĐs multi-domaines (puissance + RF + CEM) | -4.2% | Mondial, plus marquÃĐ pour les PME | Moyen terme (2-4 ans) |

| PÃĐnurie de capteurs HT haute prÃĐcision retardant la construction des cellules de test | -3.1% | Mondial ; aigu en Asie-Pacifique | Court terme (âĪ 2 ans) |

| Fragmentation des normes de protocoles de recharge alourdissant le travail de validation | -2.8% | Mondial avec variantes rÃĐgionales | Long terme (âĨ 4 ans) |

| Hausse des coÃŧts de certification en cybersÃĐcuritÃĐ pour les laboratoires de test | -1.9% | Europe et AmÃĐrique du Nord | Moyen terme (2-4 ans) |

| Source: šÚÁÏÕýÄÜÁŋ | |||

CAPEX ÃĐlevÃĐ pour les bancs de test intÃĐgrÃĐs multi-domaines

Les bancs à spectre complet qui unifient les tests de cycle de puissance, RF et CEM permettent d'ÃĐconomiser de l'espace au sol et de la main-d'Åuvre, mais les dÃĐpenses en capital de 2 à 5 millions USD restent hors de portÃĐe de nombreux fournisseurs de rang 2 [2]"CoÃŧts de conformitÃĐ IEM/CEM dans les tests VE," Tektronix, tek.com. Les petites entreprises continuent souvent d'externaliser les tests complexes, ce qui ralentit le dÃĐveloppement des capacitÃĐs internes et plafonne la croissance à court terme des ventes d'ÃĐquipements.

PÃĐnurie de capteurs HT haute prÃĐcision retardant la construction des cellules de test

La demande de capteurs homologuÃĐs 1 000 V a fortement augmentÃĐ dans les secteurs des ÃĐnergies renouvelables, de la traction ferroviaire et des entraÃŪnements industriels, laissant les intÃĐgrateurs spÃĐcialisÃĐs dans les VE en concurrence pour les mÊmes composants. Des dÃĐlais de livraison prolongÃĐs de 28 à 84 semaines perturbent les dÃĐmarrages d'usines et contraignent certains projets à reporter leurs investissements jusqu'à la stabilisation de l'approvisionnement, rÃĐduisant ainsi les revenus à court terme du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques.

*Nos prÃĐvisions considÃĻrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prÃĐvisions d'impact reflÃĻtent la croissance de rÃĐfÃĐrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vÃĐhicule : les vÃĐhicules commerciaux stimulent l'innovation en matiÃĻre de test

Les voitures particuliÃĻres ont gÃĐnÃĐrÃĐ 68,94 % des revenus de 2024 ; cependant, les vÃĐhicules commerciaux progressent à un TCAC de 33,67 % à mesure que les opÃĐrateurs de flottes adoptent de grandes batteries et s'orientent vers des modÃĻles de batterie en tant que service. Ces cycles d'utilisation exigent une fiabilitÃĐ 24h/24 et 7j/7, poussant les durÃĐes de test à des dizaines de milliers d'heures de fonctionnement. Pour les voitures particuliÃĻres, l'accent reste mis sur la prÃĐcision de l'autonomie et l'interopÃĐrabilitÃĐ de recharge grand public, de sorte que les laboratoires continuent de privilÃĐgier les bancs de puissance moyenne avec des piles de protocoles de communication flexibles.

La divergence des profils de test incite les fournisseurs à intÃĐgrer des analyses logicielles qui segmentent les ensembles de donnÃĐes par cas d'utilisation, circulation urbaine avec arrÊts frÃĐquents ou longue distance, et les alimentent dans des moteurs de maintenance prÃĐdictive. Cette capacitÃĐ est particuliÃĻrement apprÃĐciÃĐe par les flottes logistiques qui ne peuvent tolÃĐrer aucune immobilisation imprÃĐvue. Par consÃĐquent, les commandes spÃĐcifiques aux vÃĐhicules commerciaux reprÃĐsentent une part croissante des carnets de commandes des cinq principaux fournisseurs.

Par type de propulsion : l'accÃĐlÃĐration des piles à combustible remet en cause la domination des BEV

Les vÃĐhicules ÃĐlectriques à batterie ont encore captÃĐ 74,66 % de la demande de 2024, mais le TCAC de 36,22 % des vÃĐhicules ÃĐlectriques à pile à combustible signifie que les plateformes à hydrogÃĻne reconfigurent rapidement les amÃĐnagements des laboratoires. Les installations doivent dÃĐsormais gÃĐrer des conduites de gaz haute pression, une logique de contrÃīle de purge et des algorithmes de diagnostic de pile. La part de marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques dÃĐdiÃĐs aux FCEV devrait passer d'une base à un chiffre faible en 2025 à deux chiffres d'ici la fin de la dÃĐcennie. Les batteries à ÃĐtat solide, encore en phase de dÃĐveloppement, introduisent de nouvelles conditions de test de sÃĐcuritÃĐ telles que les emballements thermiques liÃĐs aux dendrites, nÃĐcessitant des chambres calorimÃĐtriques et des modules complÃĐmentaires de tomographie aux rayons X.

Les hybrides rechargeables conservent un rÃīle de transition ; ils nÃĐcessitent des bancs à double mode qui alternent entre les cycles de fonctionnement à combustion interne et ÃĐlectrique, allongeant les durÃĐes de test. Les fournisseurs proposant des sources CC configurables associÃĐes à des analyseurs de gaz d'ÃĐchappement remportent donc les programmes hybrides. Pour tous les types de propulsion, les utilisateurs finaux apprÃĐcient les tableaux de bord logiciels unifiÃĐs qui fusionnent les donnÃĐes ÃĐlectriques, mÃĐcaniques et chimiques en des enregistrements de qualitÃĐ traçables.

Par type d'ÃĐquipement : les systÃĻmes de test de recharge dÃĐpassent les tests de batteries

Les systÃĻmes de test de batteries pour VE ont captÃĐ 41,25 % des revenus de 2024, mais les systÃĻmes de test de recharge progressent à un TCAC de 35,52 % à mesure que les nations accÃĐlÃĻrent le dÃĐploiement des chargeurs rapides. La taille du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques pour les plateformes d'interopÃĐrabilitÃĐ des chargeurs devrait tripler entre 2025 et 2030, sous l'effet de la diversitÃĐ des protocoles. Les bancs modernes fonctionnent de maniÃĻre transparente avec les protocoles CCS, CHAdeMO et GB/T, et beaucoup incluent des modes de test vÃĐhicule-rÃĐseau qui ÃĐvaluent le flux de puissance inverse.

Les bancs au niveau des composants pour les onduleurs, les BMS et les convertisseurs CC-CC restent une activitÃĐ stable, mais les marges bÃĐnÃĐficiaires se rÃĐduisent en raison de la banalisation. Les fournisseurs intÃĻgrent dÃĐsormais des jumeaux numÃĐriques dans leurs offres, permettant une exploration de scÃĐnarios hors ligne avant l'arrivÃĐe du matÃĐriel. Les bancs de groupe motopropulseur ciblant les essieux ÃĐlectriques intÃĐgrÃĐs ont gagnÃĐ en popularitÃĐ auprÃĻs des jeunes entreprises qui dÃĐfendent les conceptions de chÃĒssis à plateau, ÃĐlargissant encore la base adressable du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques.

Par application : les laboratoires indÃĐpendants gagnent des parts de marchÃĐ dans les tests

Les stations de fin de ligne OEM ont conservÃĐ 52,36 % des revenus en 2024, mais la dynamique de croissance appartient aux laboratoires indÃĐpendants et de certification qui progressent à un TCAC de 33,15 %. De nombreux nouveaux entrants manquent de capital pour une validation interne complÃĻte, prÃĐfÃĐrant rÃĐserver des crÃĐneaux horaires dans des installations accrÃĐditÃĐes. Les laboratoires indÃĐpendants, à leur tour, se spÃĐcialisent dans les audits de cybersÃĐcuritÃĐ et les dossiers d'homologation de type UNECE, ÃĐlargissant leur pÃĐrimÃĻtre de services. Pour les fournisseurs de bancs, ce groupe de clients exige des ÃĐquipements mobiles pouvant Être dÃĐplacÃĐs rapidement au grÃĐ des contrats, un angle que les fabricants exploitent pour se diffÃĐrencier.

Les fournisseurs de composants, notamment ceux qui fabriquent des modules de puissance à large bande interdite, continuent d'acquÃĐrir des analyseurs de commutation haute frÃĐquence pour raccourcir les cycles de conception. Le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques se bifurque donc : une voie vers des lignes à haut dÃĐbit installÃĐes en permanence, l'autre vers des systÃĻmes portables qui maximisent l'utilisation des actifs auprÃĻs de plusieurs clients payants.

Analyse gÃĐographique

L'Asie-Pacifique dÃĐtenait 48,33 % de la part de marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques en 2024 et devrait croÃŪtre à un TCAC de 38,44 % jusqu'en 2030. La norme de sÃĐcuritÃĐ des batteries de mars 2025 en Chine et un financement de 844 millions USD en R&D sur les batteries à ÃĐtat solide alimentent les achats en masse de cycleurs, de spectromÃĻtres d'impÃĐdance et de chambres de test d'abus. Les subventions japonaises d'une valeur de 2,4 milliards USD remboursent les usines pour les bancs de validation sur site, tandis que le programme de 10,9 milliards USD de la CorÃĐe du Sud pour le secteur des piÃĻces finance des systÃĻmes de simulation matÃĐrielle à 800 V. Ces dispositifs nationaux ancrent collectivement la rÃĐgion comme le plus grand centre d'achat pour le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques, avec des achats couvrant les ÃĐquipements au niveau des cellules, des modules et des packs. Les fournisseurs proposant des racks modulaires et un support aprÃĻs-vente local remportent des contrats multi-usines dans la rÃĐgion.

L'AmÃĐrique du Nord se classe deuxiÃĻme par les revenus et est soutenue par le fonds de 370 milliards USD de la loi sur la rÃĐduction de l'inflation pour les technologies propres, ainsi qu'un pipeline de 140 milliards USD de projets VE courant jusqu'en 2028. Les acheteurs de bancs prÃĐfÃĻrent les plateformes amÃĐliorÃĐes par l'IA qui compriment les boucles d'ÃĐtalonnage, reflÃĐtant l'expertise logicielle locale. Le corridor de batteries du Canada ajoute une demande de chambres climatiques capables de reproduire des cycles de fonctionnement en dessous de zÃĐro, ÃĐlargissant le carnet de commandes rÃĐgional. L'Europe se classe troisiÃĻme mais est en tÊte en matiÃĻre de charge de conformitÃĐ, car les normes UNECE R155/R156 et le mandat de passeport de batterie de l'UE de 2027 poussent les laboratoires à dÃĐployer des ÃĐquipements de test de pÃĐnÃĐtration en cybersÃĐcuritÃĐ et des logiciels de traçabilitÃĐ complÃĻte. Les intÃĐgrateurs allemands exportent des laboratoires de batteries clÃĐs en main dans toute l'Union, tandis que les fournisseurs français et italiens dÃĐploient des archives en nuage pour des certificats de fin de test immuables.

L'AmÃĐrique du Sud et le Moyen-Orient et l'Afrique restent des adoptants en phase prÃĐcoce avec des cadres politiques ÃĐmergents. Le programme fÃĐdÃĐral brÃĐsilien de crÃĐdit VE et les incitations à l'assemblage local de vÃĐhicules ÃĐlectriques en Arabie saoudite laissent entrevoir une demande future, mais les cycles d'approvisionnement accusent un retard d'au moins deux ans sur les grandes rÃĐgions. Les laboratoires de ces rÃĐgions devraient commencer par des bancs 400/800 V de gamme intermÃĐdiaire et ÃĐvoluer vers des ÃĐquipements de classe mÃĐgawatt à mesure que les normes et les infrastructures se dÃĐveloppent.

Paysage concurrentiel

Le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques reste modÃĐrÃĐment fragmentÃĐ, les leaders technologiques approfondissant leurs capacitÃĐs par le biais de fusions, de partenariats et de R&D interne. Keysight Technologies a acceptÃĐ d'acquÃĐrir Spirent Communications pour 1,46 milliard USD, dans le but d'intÃĐgrer le savoir-faire en sÃĐcuritÃĐ des rÃĐseaux dans les portefeuilles de test de puissance [3]"Keysight acquiert Spirent Communications," Keysight Technologies, keysight.com. AVL List GmbH consacre environ 11 % de son chiffre d'affaires annuel à la R&D et a rÃĐcemment lancÃĐ les moteurs d'apprentissage automatique CAMEO 5âĒ et PUMA 2âĒ qui rÃĐduisent les boucles d'ÃĐtalonnage de 40 %. Rohde & Schwarz s'est associÃĐ Ã Analog Devices pour commercialiser une plateforme de validation de BMS sans fil, unissant les tests RF, de cycle de puissance et de sÃĐcuritÃĐ fonctionnelle dans un seul rack.

Les mouvements stratÃĐgiques reflÃĻtent trois thÃĻmes fondamentaux. PremiÃĻrement, les fournisseurs intÃĻgrent l'IA pour automatiser la sÃĐlection des points de test, rÃĐduisant les dÃĐlais des programmes. DeuxiÃĻmement, les chÃĒssis de racks modulaires permettent aux clients de remplacer les modules 400 V par des blocs 800 V sans reconstruction complÃĻte. TroisiÃĻmement, les bibliothÃĻques de test de cybersÃĐcuritÃĐ sont directement intÃĐgrÃĐes dans les bancs de puissance afin que les utilisateurs puissent exÃĐcuter des scÃĐnarios de menace UNECE en parallÃĻle du cyclage ÃĐlectrique.

Les spÃĐcialistes rÃĐgionaux en Chine, au Japon et en CorÃĐe du Sud capitalisent sur les rÃĻgles de contenu national pour remporter des contrats en usine. Les prestataires de services europÃĐens se diffÃĐrencient par des audits d'accrÃĐditation groupÃĐs et des piles d'archivage de donnÃĐes en nuage. Les jeunes entreprises nord-amÃĐricaines mettent l'accent sur les instruments dÃĐfinis par logiciel qui mettent à jour le micrologiciel en ligne, garantissant que les bancs restent à jour avec les normes en ÃĐvolution.

Leaders du secteur des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques

Keyinsight Technologies, Inc.

National Instruments Corporation

Horiba Ltd.

AVL List GmbH

Chroma ATE Inc.

- *Avis de non-responsabilitÃĐ : les principaux acteurs sont triÃĐs sans ordre particulier

DÃĐveloppements rÃĐcents du secteur

- Avril 2025 : Comemso a lancÃĐ un outil d'ÃĐtalonnage pour chargeurs VE qui rÃĐduit le temps d'intervention sur le terrain de 30 %.

- DÃĐcembre 2024 : Chroma ATE a lancÃĐ un systÃĻme de charge/dÃĐcharge de cellules de batterie tout-en-un, et son systÃĻme de test SoC/analogique 3650-S2 a remportÃĐ le prix Taiwan Excellence 2025.

- DÃĐcembre 2024 : Emerson a investi dans EecoMobility, une jeune entreprise de test de batteries alimentÃĐe par l'IA spÃĐcialisÃĐe dans la prÃĐdiction des dÃĐfauts.

PÃĐrimÃĻtre du rapport mondial sur le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques

Les ÃĐquipements de test pour vÃĐhicules ÃĐlectriques ÃĐvaluent les composants essentiels des vÃĐhicules ÃĐlectriques (VE), tels que les batteries et les moteurs, garantissant les performances optimales de toutes les piÃĻces intÃĐgrÃĐes. Cette suite d'ÃĐquipements et de logiciels de test pour vÃĐhicules ÃĐlectriques (VE) comprend des outils conçus pour tester divers systÃĻmes. Ces systÃĻmes englobent les modules et packs de batteries, les groupes motopropulseurs ÃĐlectriques, les systÃĻmes de recharge rapide en courant continu et l'ÃĐlectronique de puissance.

Le marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques est segmentÃĐ par type de vÃĐhicule, type de propulsion, type d'ÃĐquipement et gÃĐographie. Par type de vÃĐhicule, le marchÃĐ est segmentÃĐ en voitures particuliÃĻres et vÃĐhicules commerciaux. Par type de propulsion, le marchÃĐ est segmentÃĐ en vÃĐhicules ÃĐlectriques à batterie (BEV), vÃĐhicules ÃĐlectriques hybrides rechargeables (PHEV), vÃĐhicules ÃĐlectriques hybrides (HEV) et vÃĐhicules ÃĐlectriques à pile à combustible (FCEV). Par type d'ÃĐquipement, le marchÃĐ est segmentÃĐ en systÃĻmes de test de batteries pour vÃĐhicules ÃĐlectriques (VE), tests de groupe motopropulseur, composants de vÃĐhicules ÃĐlectriques (VE), recharge de vÃĐhicules ÃĐlectriques (VE) et autres (test de transmission VE). Par gÃĐographie, le marchÃĐ est segmentÃĐ en AmÃĐrique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marchÃĐ et les prÃĐvisions en valeur (USD) pour tous les segments ci-dessus.

| Voitures particuliÃĻres |

| VÃĐhicules commerciaux |

| VÃĐhicules ÃĐlectriques à batterie (BEV) |

| VÃĐhicules ÃĐlectriques hybrides rechargeables (PHEV) |

| VÃĐhicules ÃĐlectriques hybrides (HEV) |

| VÃĐhicules ÃĐlectriques à pile à combustible (FCEV) |

| SystÃĻmes de test de batteries pour VE |

| Bancs d'essai de groupe motopropulseur |

| Bancs de test au niveau des composants (onduleur, BMS, CC-CC) |

| SystÃĻmes de test EVSE/de recharge |

| SystÃĻmes de test de transmission et de bruit, vibrations et duretÃĐ |

| Fin de ligne OEM |

| Fournisseurs de composants de rang 1 / rang 2 |

| Laboratoires indÃĐpendants et de certification |

| AmÃĐrique du Nord | ÃģŲēđģŲēõ-ąŦēÔūąēõ |

| Canada | |

| Reste de l'AmÃĐrique du Nord | |

| AmÃĐrique du Sud | ĩþ°ųÃĐēõūąąô |

| Argentine | |

| Reste de l'AmÃĐrique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| CorÃĐe du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Ãmirats arabes unis | |

| ÃēĩēâąčģŲąð | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de vÃĐhicule | Voitures particuliÃĻres | |

| VÃĐhicules commerciaux | ||

| Par type de propulsion | VÃĐhicules ÃĐlectriques à batterie (BEV) | |

| VÃĐhicules ÃĐlectriques hybrides rechargeables (PHEV) | ||

| VÃĐhicules ÃĐlectriques hybrides (HEV) | ||

| VÃĐhicules ÃĐlectriques à pile à combustible (FCEV) | ||

| Par type d'ÃĐquipement | SystÃĻmes de test de batteries pour VE | |

| Bancs d'essai de groupe motopropulseur | ||

| Bancs de test au niveau des composants (onduleur, BMS, CC-CC) | ||

| SystÃĻmes de test EVSE/de recharge | ||

| SystÃĻmes de test de transmission et de bruit, vibrations et duretÃĐ | ||

| Par application | Fin de ligne OEM | |

| Fournisseurs de composants de rang 1 / rang 2 | ||

| Laboratoires indÃĐpendants et de certification | ||

| Par gÃĐographie | AmÃĐrique du Nord | ÃģŲēđģŲēõ-ąŦēÔūąēõ |

| Canada | ||

| Reste de l'AmÃĐrique du Nord | ||

| AmÃĐrique du Sud | ĩþ°ųÃĐēõūąąô | |

| Argentine | ||

| Reste de l'AmÃĐrique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| CorÃĐe du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Ãmirats arabes unis | ||

| ÃēĩēâąčģŲąð | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clÃĐs auxquelles rÃĐpond le rapport

Quelle est la taille actuelle du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques ?

Le marchÃĐ s'ÃĐtablit à 211,72 millions USD en 2025 et devrait atteindre 829,98 millions USD d'ici 2030, portÃĐ par la hausse de la production de VE et les besoins de conformitÃĐ rÃĐglementaire.

Quelle rÃĐgion est en tÊte du marchÃĐ des ÃĐquipements de test pour vÃĐhicules ÃĐlectriques ?

L'Asie-Pacifique dÃĐtient la plus grande part à 48,33 % en 2024 et affiche la croissance la plus rapide, avec un TCAC de 38,44 % prÃĐvu jusqu'en 2030.

Pourquoi les systÃĻmes de test de recharge croissent-ils plus vite que les systÃĻmes de test de batteries ?

Le dÃĐploiement des chargeurs rapides et la multiplicitÃĐ des normes de protocoles mondiales poussent les laboratoires à investir dans des ÃĐquipements flexibles d'interopÃĐrabilitÃĐ des chargeurs, ce qui se traduit par un TCAC de 35,52 % pour les plateformes de test de recharge.

Comment les rÃĐglementations UNECE R155/R156 influencent-elles la demande d'ÃĐquipements de test ?

Elles exigent une validation obligatoire de la cybersÃĐcuritÃĐ et des mises à jour OTA, stimulant les achats de bancs capables de simuler des vecteurs de menace et de confirmer la livraison sÃĐcurisÃĐe des logiciels.

DerniÃĻre mise à jour de la page le: