Taille et part du marché MNO des télécommunications en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

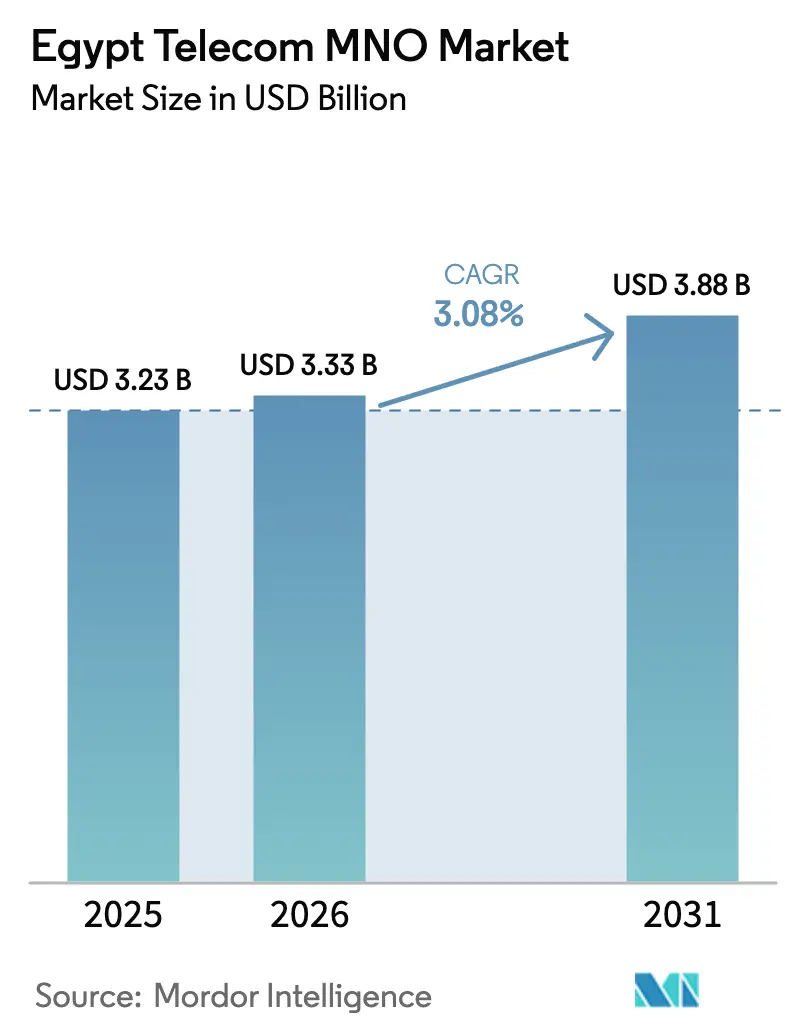

| Taille du marché de l'année de base (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Égypte par ����������

La taille du marché MNO des télécommunications en Égypte devrait progresser de 3,23 milliards USD en 2025 à 3,33 milliards USD en 2026, et atteindre 3,88 milliards USD d'ici 2031, à un TCAC de 3,08 % sur la période 2026-2031.

La croissance résiliente des revenus découle de la généralisation des mises à niveau 4G, des lancements 5G prévus en 2025 et du programme d'infrastructure numérique de 4,2 milliards USD soutenu par le gouvernement. Les services de données contribuent déjà à plus de la moitié des revenus du secteur, et les opérateurs anticipent que l'IoT d'entreprise et la connectivité cloud compenseront le ralentissement de l'usage vocal. Les revenus issus de la bande passante internationale en gros progressent grâce à de nouvelles routes de câbles sous-marins, tandis que les services financiers mobiles approfondissent l'engagement des clients dans les districts ruraux. L'intensité concurrentielle reste élevée, quatre titulaires de licences nationales se disputant les abonnés ; toutefois, les accords de partage d'infrastructures et les partenariats pour les villes intelligentes modèrent les besoins en capitaux et ouvrent de nouveaux gisements de revenus. La dévaluation monétaire et les taxes spécifiques au secteur pèsent sur les marges ; cependant, les offres de services diversifiées, le partage de tours et les intégrations fintech soutiennent un flux de trésorerie stable et protègent le marché MNO des télécommunications en Égypte contre les chocs macroéconomiques.

Principaux enseignements du rapport

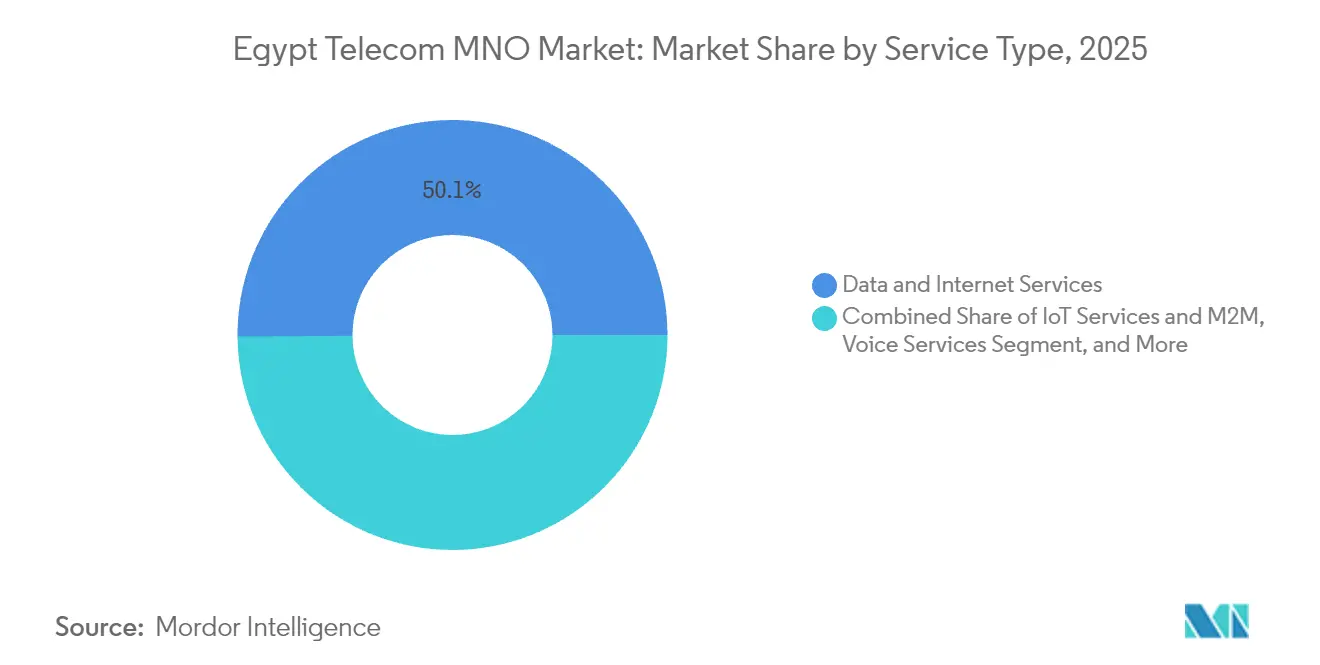

- Par type de service, les services de données et d'Internet ont représenté 50,12 % des revenus en 2025. Les services IoT et M2M devraient se développer à un TCAC de 3,20 % de 2026 à 2031.

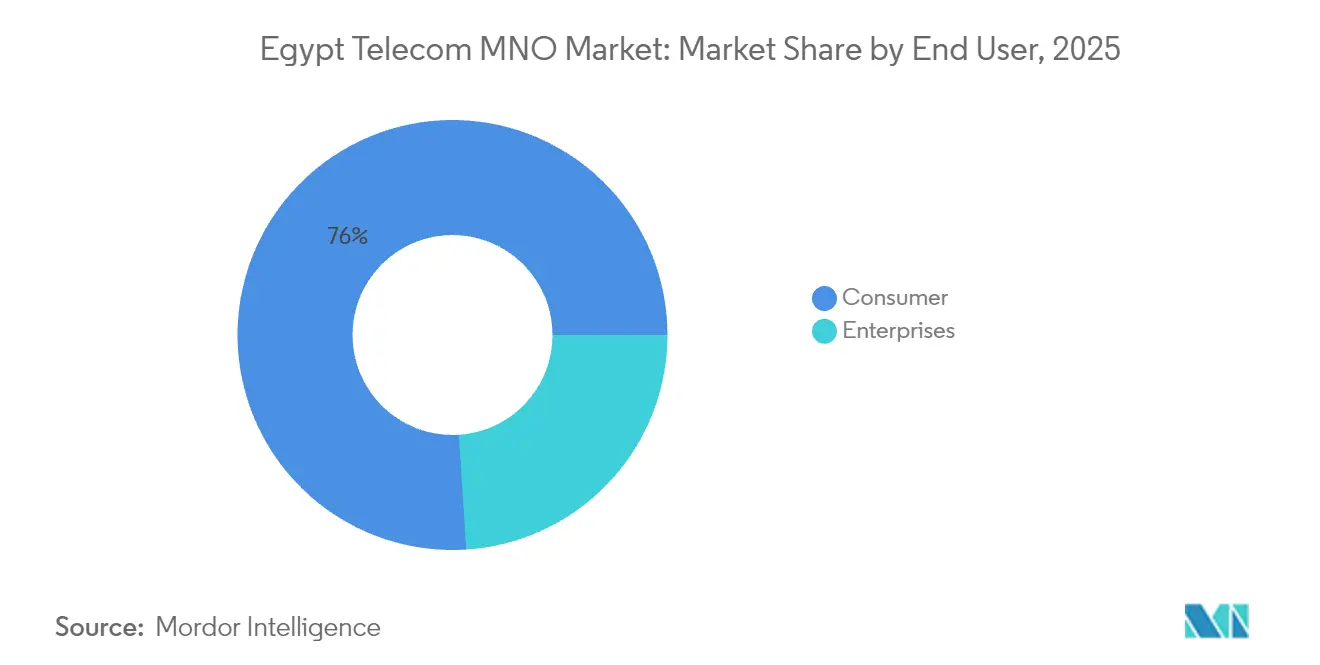

- Par utilisateur final, le segment Consommateurs a détenu 76,02 % de la part du marché MNO des télécommunications en Égypte en 2025. Le segment Entreprises devrait enregistrer la croissance la plus rapide, avec un TCAC de 3,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du trafic de données mobiles et mises à niveau 4G/5G | +1.2% | National ; premiers gains au Caire, à Alexandrie et à Gizeh | Moyen terme (2 à 4 ans) |

| Demande en forte croissance de la fintech et des super-applications | +0.8% | Centres urbains en expansion vers les zones rurales | Court terme (≤ 2 ans) |

| Projets de nation numérique soutenus par le gouvernement | +0.9% | National ; priorité dans la Nouvelle Capitale Administrative | Long terme (≥ 4 ans) |

| Expansion rapide des points d'atterrissage de câbles sous-marins | +0.6% | Régions côtières ; bénéfice à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Croissance de l'externalisation vers le cloud d'entreprise / les centres de données | +0.4% | Quartiers d'affaires du Caire et d'Alexandrie | Moyen terme (2 à 4 ans) |

| Base de consommateurs ruraux inexploitée, accessible via l'accès sans fil fixe (FWA) et le satellite | +0.3% | Gouvernorats ruraux et zones éloignées | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Explosion du trafic de données mobiles et mises à niveau 4G/5G

Des droits de licence totalisant 825 millions USD ont permis aux quatre opérateurs d'acquérir des fréquences 5G fin 2024, et les lancements commerciaux sont prévus au premier semestre 2025. WE affiche déjà une disponibilité 4G de 92,5 % et des téléchargements moyens de 33,38 Mbps, tandis que 2,7 milliards USD investis dans la modernisation du réseau d'accès radio (RAN) jusqu'en 2027 soutiennent une couverture nationale à faible latence. La plus grande efficacité spectrale et les nœuds de calcul en périphérie (edge compute) permettent des charges de travail IoT massives et des divertissements en réalité augmentée/virtuelle que les réseaux 4G traditionnels ne peuvent pas soutenir. À mesure que le trafic par smartphone dépasse 25 Go par mois, les opérateurs privilégient l'agrégation de porteuses, la densification des petites cellules et les cœurs de réseau natifs dans le cloud. Ces actions maintiennent le marché MNO des télécommunications en Égypte sur une trajectoire de mise à niveau stable tout en préservant la qualité du réseau.

Demande en forte croissance de la fintech et des super-applications pour les offres groupées de données

Vodafone Cash a dépassé 7,5 millions de portefeuilles électroniques en 2025, équivalant à 8,4 % des revenus de services des opérateurs, validant ainsi la convergence télécommunications-fintech. La banque numérique « eand Neo » d'eand Egypt élargit l'écosystème en proposant des micro-prêts, des assurances et des remises sur les services de covoiturage au sein d'une interface applicative unique. Étant donné que 65 % des citoyens vivant hors des grandes villes restent sous-bancarisés, les offres groupées de connectivité et de services de paiement fidélisent les usages de données et augmentent l'ARPU. Les objectifs gouvernementaux d'inclusion financière, visant une population bancarisée à 70 % d'ici 2030, offrent une trajectoire de croissance durable. À mesure que les super-applications se développent, la demande d'API sécurisées, de mots de passe à usage unique par SMS et d'analyses en temps réel génère de nouvelles opportunités commerciales pour les MNO dans le segment entreprises.[1]Analystes Investegate, "Résultats annuels de Vodafone Egypt pour l'exercice 2024," Investegate.co.uk

Projets de nation numérique soutenus par le gouvernement (Égypte Numérique, Vision 2030)

Les investissements public-privé dépassant 150 milliards EGP depuis 2018 élargissent les dorsales en fibre optique, les centres de données et les plateformes cloud. Le Centre national des données et de l'informatique en nuage a ouvert ses portes en 2024 pour soutenir les charges de travail d'intelligence artificielle et les portails d'e-gouvernement. Les déploiements de villes intelligentes dans la Nouvelle Capitale Administrative ont déjà stimulé des contrats de couverture 5G intérieure privée pour les ministères et les ambassades étrangères. Les titulaires de licences de télécommunications bénéficient de contrats pluriannuels pour les services WAN gérés, les capteurs IoT et les services de sécurité liés aux exigences de la norme ISO 27001. Ces contrats à long terme garantissent des revenus d'entreprise stables et réduisent l'exposition du marché MNO des télécommunications en Égypte aux fluctuations cycliques des dépenses des consommateurs. [2]Correspondant CIO, "Le centre de données Égypte Numérique entre en service," CIO.com

Expansion rapide des points d'atterrissage de câbles sous-marins renforçant la bande passante internationale

Cinq nouveaux câbles trans-méditerranéens et en mer Rouge — Africa-1, IEX, ICE IV, WeConnect et l'Albania-Egypt Express — portent la capacité totale de conception atterrissant en Égypte à plus de 126 Tbps. Telecom Egypt perçoit des redevances récurrentes de gros en proposant une redondance à double chemin qui contourne la route terrestre surchargée du canal de Suez. Les réseaux de diffusion de contenu et les hyperscaleurs sont désormais colocalisés dans des installations locales neutres vis-à-vis des opérateurs, augmentant les ventes de transit IP et améliorant la latence pour les utilisateurs finaux. L'essor des câbles sous-marins positionne Le Caire comme un hub de transit Est-Ouest à faible coût, ancrant des flux en devises étrangères qui soutiennent les importations d'équipements malgré la dépréciation de la livre égyptienne (EGP). [3]Bureau Telecom Talk, "Le câble Africa-1 atterrit en Égypte," TelecomTalk.info

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation de la livre égyptienne (EGP) pesant sur les dépenses d'investissement (CAPEX) | -0.7% | National | Court terme (≤ 2 ans) |

| Taxes et prélèvements élevés spécifiques au secteur | -0.5% | Impact réglementaire national | Moyen terme (2 à 4 ans) |

| Retards dans le déploiement de la fibre optique liés aux droits de passage | -0.3% | Couloirs d'expansion urbaine | Moyen terme (2 à 4 ans) |

| Fraude persistante aux boîtiers SIM et trafic de routes grises | -0.2% | Passerelles vocales transfrontalières | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Dépréciation de la livre égyptienne (EGP) pesant sur les dépenses d'investissement (CAPEX) et les coûts des équipements importés

La monnaie locale reste sous-évaluée d'environ 30 %, contraignant les opérateurs à renégocier les contrats réseau et à rechercher des financements libellés en dollars. Les frais de spectre, les systèmes d'alimentation de secours et les unités radio étant importés, les hausses de coûts compriment les marges d'EBITDA. Pour faire face à cette situation, Vodafone Egypt et Orange Egypt ont étendu leurs accords de partage de tours et de financement fournisseur, tandis que Telecom Egypt a procédé à la titrisation de créances de gros afin de sécuriser des financements en devises fortes. Bien que les vents contraires inflationnistes réduisent les dépenses discrétionnaires, la demande de données reste peu élastique, permettant une rationalisation progressive des tarifs approuvée par le régulateur.

Taxes élevées spécifiques au secteur et prélèvements sur le partage des revenus érodant les marges

Les opérateurs versent 5 % de leurs revenus de services mobiles à la NTRA, auxquels s'ajoutent un impôt sur les sociétés de 22,5 % et une TVA de 14 % sur les appareils et les recharges. La pression fiscale combinée contraint la vitesse de déploiement de la 5G et limite la densité des sites cellulaires en zones rurales. Les groupements professionnels plaident pour des abattements d'amortissement accéléré et des crédits d'impôt sur les équipements à haute efficacité énergétique, en invoquant l'effet multiplicateur plus large de l'économie numérique. Bien que le ministère des Finances ait signalé son ouverture à un réexamen des prélèvements dans son cycle budgétaire 2026, l'incertitude maintient le coût moyen pondéré du capital élevé pour tous les acteurs du marché MNO des télécommunications en Égypte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données stimulent les revenus tandis que l'IoT émerge

La taille du marché MNO des télécommunications en Égypte pour les services de données et d'Internet a atteint 1,62 milliard USD en 2025, soit 50,12 % du chiffre d'affaires total. La densification continue de la 4G et le lancement imminent de la 5G soutiennent des vitesses de téléchargement mobiles médianes de 23,2 Mbps, stimulant le trafic de vidéo OTT, de jeux en nuage et d'apprentissage en ligne. Vodafone Egypt occupe la première place dans le classement du haut débit fixe avec des débits moyens de 13,29 Mbps, tandis que WE exploite 18 000 km de fibre optique pour proposer des offres groupées convergentes en montée de gamme. L'usage vocal continue de décliner, mais la voix HD et la VoLTE préservent des niches premium auprès des comptes d'entreprise. Les revenus de messagerie s'orientent vers le trafic A2P, où le partenariat Mada de Telecom Egypt cible les codes OTP des services financiers et les alertes gouvernementales.

Les services IoT et M2M devraient augmenter la taille du marché MNO des télécommunications en Égypte d'environ 79 millions USD entre 2026 et 2031, ce qui correspond au TCAC de 3,20 % du segment. Des projets pilotes de compteurs intelligents à Alexandrie, la télémétrie de collecte des déchets au Caire et le suivi de flottes logistiques à l'échelle nationale s'appuient déjà sur des réseaux NB-IoT. Une étude académique établit un lien entre chaque augmentation de 10 points du taux de pénétration de l'IoT et une hausse de 0,7 % du PIB des économies émergentes, renforçant le soutien du secteur public pour contourner les coûts hérités de lecture de compteurs. Les services OTT et de télévision payante gagnent en popularité à mesure que les fournisseurs de contenu sécurisent des racks de mise en cache en périphérie au sein des installations des opérateurs, réduisant les temps de mise en mémoire tampon et fidélisant davantage les utilisateurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la numérisation des entreprises accélère la croissance

Les abonnés consommateurs ont généré 76,02 % des revenus du marché MNO des télécommunications en Égypte en 2025, portés par 85,46 millions d'utilisateurs d'Internet mobile. Les offres groupées 4G promotionnelles, les options de contrôle parental et les points de fidélité sous forme de cashback maintiennent le taux de désabonnement en dessous de 2 % par mois. Vodafone Egypt à elle seule a ajouté 836 000 nouveaux clients en 2024, et les répercussions de l'inflation approuvées par la NTRA ont contribué à maintenir l'ARPU malgré les difficultés économiques. L'approfondissement de la pénétration des services financiers dans les districts ruraux, où le programme Hayah Karima modernise les infrastructures d'énergie, d'eau et de haut débit, accroît l'usage des données et les recharges de portefeuilles électroniques.

Les comptes d'entreprise devraient afficher un TCAC de 3,49 % jusqu'en 2031, faisant passer leur part du marché MNO des télécommunications en Égypte de 23,98 % en 2025 à près de 27 % d'ici 2031. Les PME natives du cloud migrent leurs charges de travail vers le campus national de centres de données, tandis que des opérateurs BPO multinationaux tels que Konecta investissent 100 millions USD pour créer des hubs d'intelligence artificielle et de cybersécurité de 3 000 postes dans la Nouvelle Le Caire. Des essais de réseaux privés 5G dans des usines automobiles et des ports montrent des latences inférieures à 10 ms, permettant le contrôle qualité par vision artificielle et les véhicules à guidage automatique. Les règles obligatoires de localisation des données stimulent en outre la demande de services MPLS domestiques, de SD-WAN et de pare-feu virtuels.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Caire, Gizeh et Alexandrie représentent plus de 55 % de la taille du marché MNO des télécommunications en Égypte, grâce à des populations denses et aux premiers déploiements 5G. Les vitesses de téléchargement mobiles médianes dépassent 28 Mbps au Caire, prenant en charge les cybercafés de jeux en nuage et la vidéo HD à la demande. La Nouvelle Capitale Administrative, avec ses quartiers entièrement câblés en fibre optique et son centre de données de niveau III, fait figure de vitrine pour l'éclairage intelligent, le stationnement connecté et les portails d'e-gouvernement.

Les gouvernorats côtiers accueillent la majorité des 14 stations d'atterrissage de câbles sous-marins, ancrant le trafic international de gros et la demande de colocalisation. Les récents atterrissages des câbles Africa-1 et IEX offrent une diversité de routes entre l'Afrique de l'Est et l'Europe, suscitant des investissements dans les nœuds de périphérie des hyperscaleurs qui élargissent le marché MNO des télécommunications en Égypte. La coentreprise fibre optique de Telecom Egypt d'une valeur de 600 millions USD sur dix ans avec 4iG de Hongrie cible six millions de nouveaux passages FTTH, notamment dans les villes de deuxième rang telles que Mansourah et Tanta.

La Haute-Égypte rurale et le Sinaï restent sous-desservis mais représentent des corridors à forte croissance. Les essais d'accès sans fil fixe (FWA) sur le spectre 5G à 3,5 GHz fournissent des vitesses de liaison descendante moyennes de 100 Mbps aux foyers précédemment limités à 4 Mbps en DSL. La liaison de retour par satellite complète les communications de sécurité aux frontières et les sites touristiques près de Louxor et d'Assouan, garantissant une couverture vocale et haut débit universelle. Les programmes de subvention gouvernementaux réduisent les coûts des appareils, permettant aux agriculteurs et aux micro-entreprises d'accéder aux plateformes d'e-commerce et de finance numérique délivrées via le réseau cellulaire.

Paysage concurrentiel

Quatre titulaires de licences nationales maintiennent le marché MNO des télécommunications en Égypte modérément concentré. Vodafone Egypt détient 44 % de part de revenus, en s'appuyant sur 9 200 sites macro et un accord de bande passante de gros avec Telecom Egypt, son actionnaire à 44,94 %. Elle se différencie grâce à la marque LTE « Giganet » et à une suite télécom-fintech regroupant la micro-assurance et les paiements marchands par code QR.

Orange Egypt capture 33 % de part de marché et a obtenu un contrat de transmission de 15 milliards EGP sur sept ans avec Telecom Egypt en février 2025, garantissant la capacité en fibre noire pour son déploiement 5G. eand Egypt détient 22 % de part de marché et se concentre sur les synergies de banque numérique et les concessions de villes intelligentes, notamment le mégaprojet côtier de Ras El Hekma d'une valeur de 1 milliard USD. WE, la branche mobile de Telecom Egypt, détient 10 % de part de marché, mais se distingue par sa disponibilité 4G et cible les jeunes à la recherche de valeur à travers des offres eSIM flexibles.

Les mouvements stratégiques se concentrent autour de la monétisation des infrastructures, du co-financement avec les fournisseurs et de l'analyse client basée sur l'intelligence artificielle. Les opérateurs partagent de plus en plus les tours passives — portant les ratios de co-occupation au-dessus de 1,6 — afin de réduire les charges opérationnelles liées aux groupes électrogènes diesel dans un contexte de prix du carburant volatils. Les partenariats cloud avec Huawei, Nokia et Amazon Web Services accélèrent la virtualisation du cœur de réseau, réduisent le délai de mise sur le marché pour les nouveaux tarifs et améliorent la lutte contre la fraude en temps réel. La résilience cybernétique gagne en urgence après des incidents DDoS en 2024 qui ont brièvement perturbé la passerelle de paiement numérique de Vodafone Egypt, incitant à des investissements multi-couches dans des centres de nettoyage du trafic.

Leaders du secteur MNO des télécommunications en Égypte

Vodafone Egypt

Orange Egypt

Etisalat Egypt

WE (Telecom Egypt)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Telecom Egypt et Orange Egypt ont signé des accords de services de transmission de 15 milliards EGP courant jusqu'en 2032.

- Janvier 2025 : Konecta et l'ITIDA ont signé un protocole d'accord de 100 millions USD pour la création d'un siège régional dans la Nouvelle Le Caire.

- Décembre 2024 : La NTRA a introduit l'activation de l'eSIM pour les utilisateurs mobiles en Égypte.

- Novembre 2024 : Telecom Egypt a finalisé l'atterrissage du câble sous-marin Africa-1 en mer Rouge.

Périmètre du rapport sur le marché MNO des télécommunications en Égypte

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique.

Le marché des télécommunications en Égypte comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, OTT et services de télévision payante. Plusieurs facteurs, dont une demande croissante pour la 5G, stimulent vraisemblablement l'adoption des services de télécommunications.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et télévision payante |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services d'entreprise et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et télévision payante | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services d'entreprise et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché MNO des télécommunications en Égypte ?

Le secteur a généré 3,33 milliards USD en 2026 et devrait atteindre 3,88 milliards USD d'ici 2031.

Quel opérateur détient la plus grande part d'abonnés en Égypte ?

Vodafone Egypt est en tête avec 44 % de part de revenus et plus de 44 millions de clients.

À quelle vitesse les revenus d'entreprise vont-ils croître pour les opérateurs mobiles égyptiens ?

À quelle vitesse les revenus d'entreprise vont-ils croître pour les opérateurs mobiles égyptiens ? Les comptes d'entreprise devraient se développer à un TCAC de 3,49 % entre 2026 et 2031, à mesure que la numérisation s'accélère.

Quand les services 5G nationaux seront-ils lancés en Égypte ?

Les quatre MNO prévoient des lancements commerciaux de la 5G au cours du premier semestre 2025, après avoir obtenu leurs licences fin 2024.

Quel rôle jouent les câbles sous-marins pour le secteur des télécommunications en Égypte ?

Les nouveaux atterrissages en Méditerranée et en mer Rouge portent la capacité à plus de 126 Tbps, positionnant l'Égypte comme un hub de transit eurasiatique privilégié et stimulant les revenus de gros.

Comment les opérateurs atténuent-ils les effets de la dépréciation monétaire ?

Les stratégies incluent le partage de tours, le financement fournisseur, la titrisation de créances et les ajustements tarifaires approuvés par la NTRA qui compensent l'inflation des coûts d'importation.

Dernière mise à jour de la page le: