Taille et parts du marché des seringues préremplies à double chambre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 208.86 Millions de dollars américains |

| Taille du Marché (2031) | 287.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des seringues préremplies à double chambre par ����������

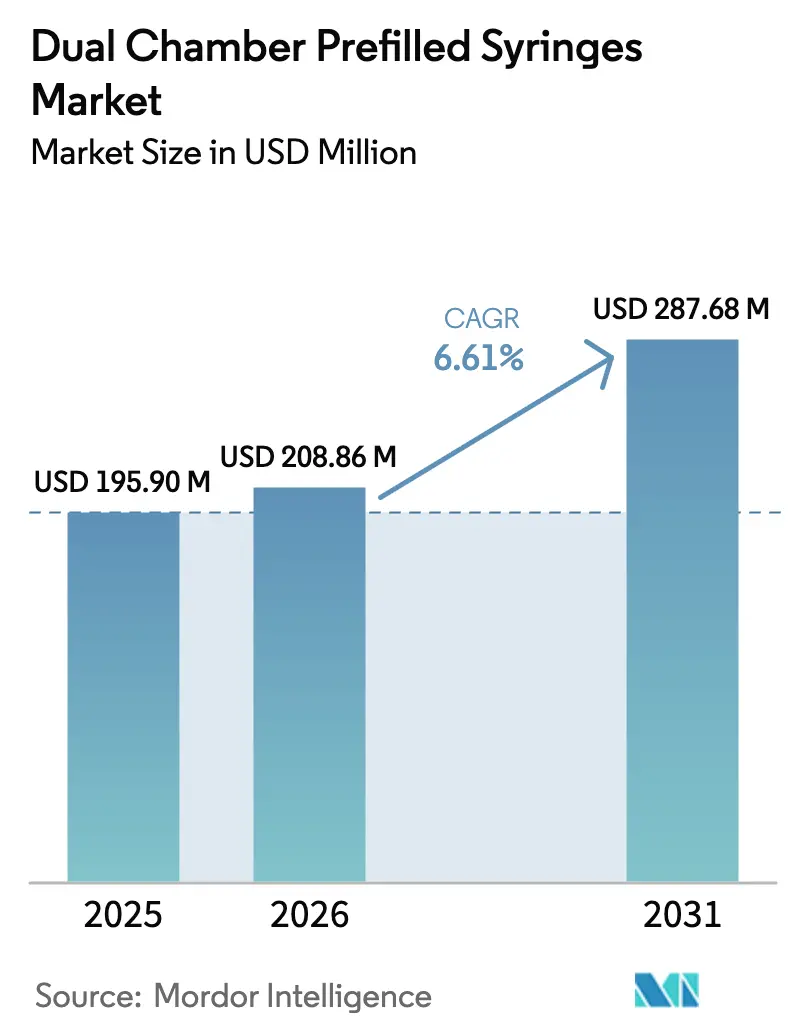

La taille du marché des seringues préremplies à double chambre en 2026 est estimée à 208,86 millions USD, en hausse par rapport à la valeur de 2025 de 195,90 millions USD, avec des projections pour 2031 affichant 287,68 millions USD, progressant à un TCAC de 6,61 % sur la période 2026-2031. La migration continue des biologiques à haute valeur ajoutée vers des formats d'auto-administration, l'utilisation croissante des thérapies combinées lyophilisées et le renforcement des règles d'intégrité de fermeture des contenants font passer le marché des seringues préremplies à double chambre d'une option de commodité à une exigence de conformité, notamment pour les thérapies qui se dégradent rapidement après reconstitution [1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Guidance for Industry: Essential Drug Delivery Outputs », fda.gov . Les fabricants privilégient les lignes à isolateurs barrières et les plateformes prêts à l'emploi qui accélèrent le remplissage-finition tout en satisfaisant aux dernières directives de contrôle déterministe des fuites. Des investissements dépassant 4 milliards USD en Amérique du Nord et en Europe démontrent que l'expansion des capacités reste une stratégie fondamentale pour les acteurs établis, tandis que les avancées en science des matériaux dans les polymères oléfiniques cycliques (COP) ouvrent de nouvelles opportunités dans des segments historiquement dominés par le verre. La demande bénéficie également de l'essor des modèles de soins à domicile, où les auto-injecteurs à double chambre simplifient la gestion des maladies chroniques et soutiennent le suivi numérique de l'observance. Collectivement, ces forces positionnent le marché des seringues préremplies à double chambre pour une croissance durable à un chiffre moyen sur les cinq prochaines années.

Principaux enseignements du rapport

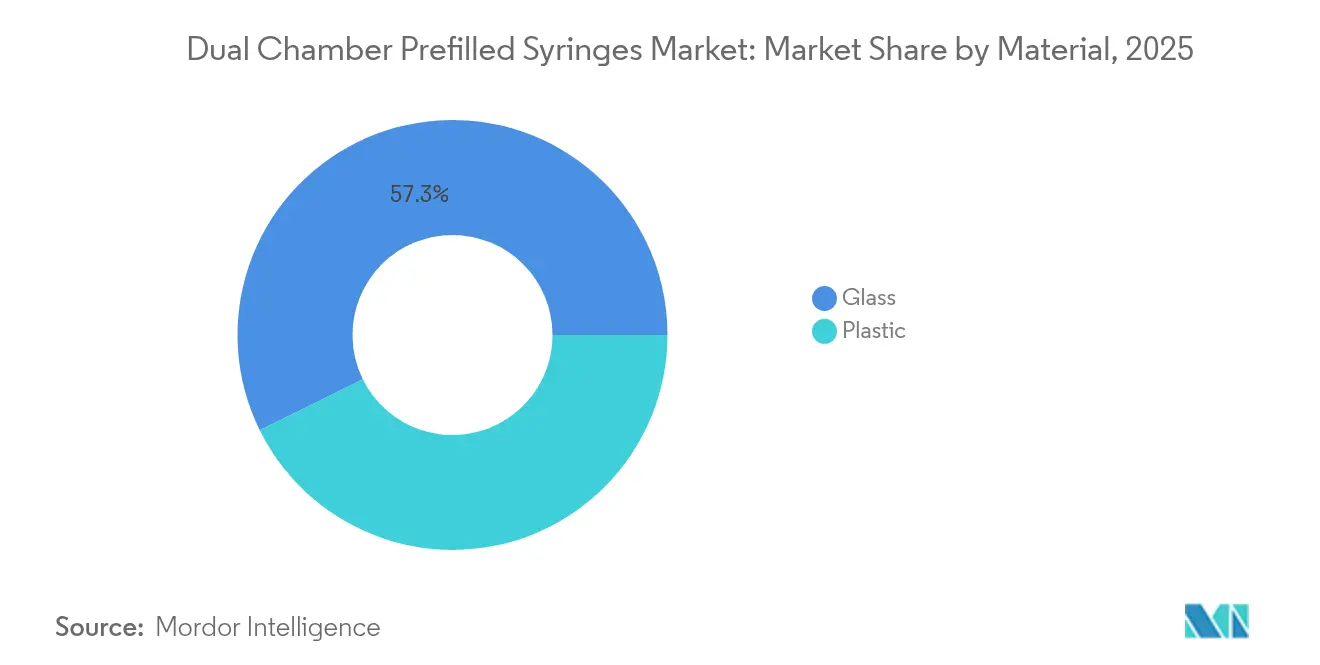

- Par matériau, le verre a conservé 57,30 % des parts du marché des seringues préremplies à double chambre en 2025, tandis que les plastiques, menés par les grades COP avancés, devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par application, les thérapies du diabète ont dominé avec une part de revenus de 37,80 % en 2025, tandis que l'oncologie devrait se développer à un TCAC de 7,28 % jusqu'en 2031.

- Par capacité, le segment 1-2,5 ml représentait 37,05 % de la taille du marché des seringues préremplies à double chambre en 2025 ; les formats inférieurs à 1 ml sont positionnés pour un TCAC de 7,19 % jusqu'en 2031.

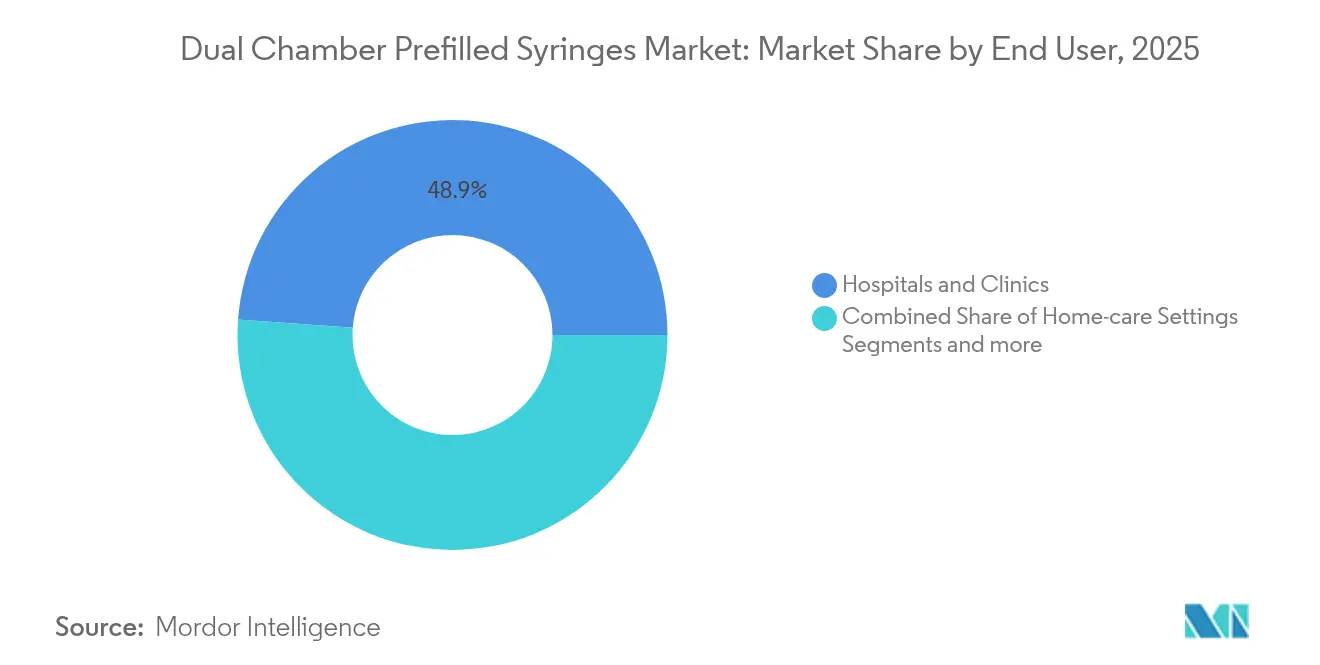

- Par utilisateur final, les hôpitaux et cliniques détenaient 48,85 % de la demande en 2025, tandis que les environnements de soins à domicile enregistrent la croissance la plus rapide avec un TCAC de 7,22 %.

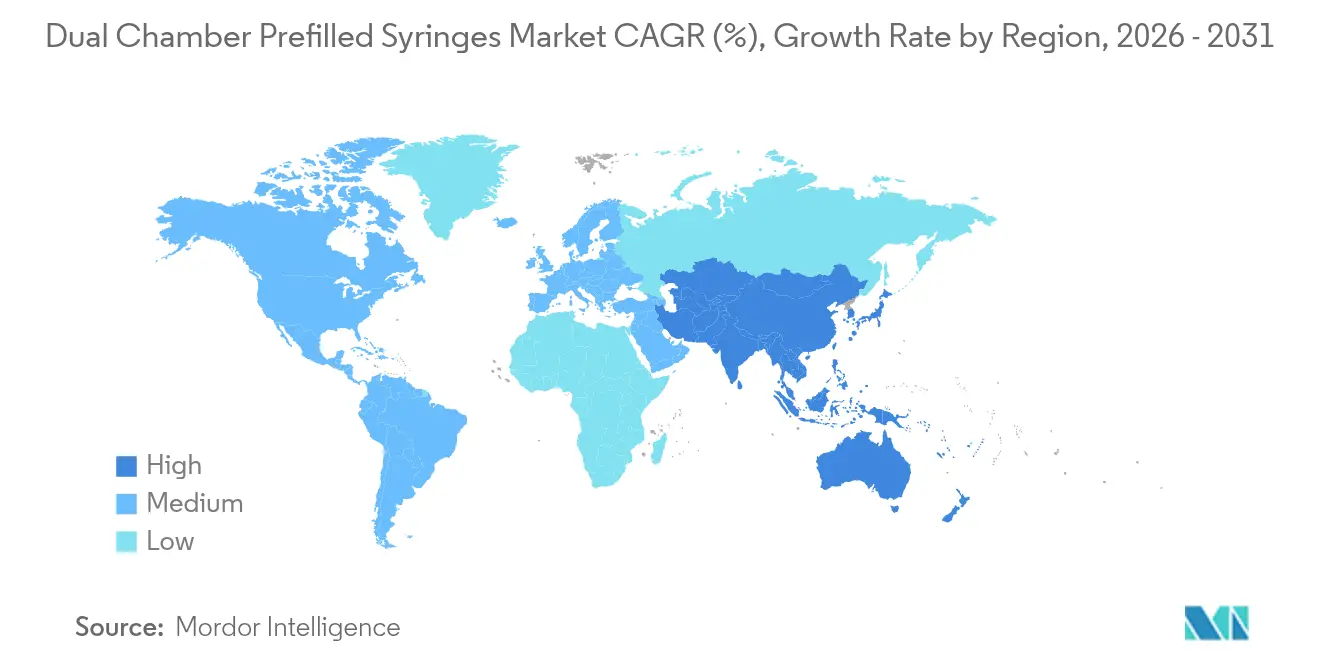

- Par géographie, l'Amérique du Nord représentait 40,90 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,42 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des seringues préremplies à double chambre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution du pipeline des biologiques vers les formulations lyophilisées | +1.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Forte hausse de la demande d'auto-injection à domicile | +1.5% | Amérique du Nord et UE en premier lieu, Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur l'intégrité de fermeture des contenants | +1.2% | Mondial, sous la direction de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Économies de flux de travail pour les CDMO de remplissage-finition | +0.9% | Mondial, concentration dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Thérapies combinées lyophilisées entrant en essais cliniques | +0.7% | Centres cliniques d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Bacs à double chambre emboîtés prêts à l'emploi permettant le micro-lotissement | +0.6% | Mondial, régions de fabrication avancée | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Évolution du pipeline des biologiques vers les formulations lyophilisées

Les développeurs pharmaceutiques positionnent de plus en plus les systèmes à double chambre comme le contenant par défaut pour les nouveaux biologiques lyophilisés, car leur architecture scellée prévient l'agrégation qui survient lorsque les protéines séjournent sous forme liquide pendant des périodes prolongées. Les derniers procédés de lyophilisation assistée par le vide raccourcissent les cycles de séchage de 40 %, générant des économies d'énergie et de temps qui renforcent la proposition de valeur pour les organisations de développement et de fabrication sous contrat. Plusieurs essais en phase avancée — notamment Phesgo pour le cancer du sein HER2-positif — ont validé des avantages cliniques tels que la réduction des temps de perfusion, incitant davantage de promoteurs à intégrer la compatibilité avec la double chambre dès la phase I plutôt que de reformuler ultérieurement [2]Agence européenne des médicaments, « Résumé du EPAR de Phesgo », ema.europa.eu . L'acceptation réglementaire accélère l'adoption, car les examinateurs de dossiers considèrent désormais les données d'intégrité de la double chambre comme un composant mature et à faible risque des soumissions de produits combinés. Alors que les biologiques lyophilisés dépassent les biologiques liquides en nombre dans le pipeline, le marché des seringues préremplies à double chambre s'assure une longue piste de demande liée à la prochaine génération de thérapies à haute valeur ajoutée.

Forte hausse de la demande d'auto-injection à domicile

Les enquêtes auprès des patients montrent une observance de 92,9 % avec les auto-injecteurs à double chambre, contre des taux nettement inférieurs pour les régimes flacon-seringue, ce qui incite les payeurs à favoriser l'administration à domicile qui réduit les visites en clinique. La pandémie a mis en évidence les avantages en matière de sécurité et de coûts du transfert des injections de routine hors des hôpitaux, et le guide de la FDA de 2024 sur les résultats essentiels de l'administration des médicaments a codifié des indicateurs de performance qui simplifient les demandes d'utilisation à domicile. Les fabricants de dispositifs intègrent désormais des modules Bluetooth qui transmettent la confirmation de la dose aux dossiers de santé électroniques, améliorant la surveillance par les prestataires sans rendez-vous en personne. Ces développements élargissent la population adressable de patients disposés à s'auto-injecter, notamment dans les maladies chroniques comme le diabète et les troubles auto-immuns.

Renforcement des réglementations sur l'intégrité de fermeture des contenants

Les directives révisées de la FDA et de l'EMA exigent des tests de fuite à l'hélium déterministes et des évaluations des risques globales qui sont plus faciles à satisfaire avec des bacs à double chambre emboîtés pré-stérilisés qu'avec des flacons en verre lavés traditionnels. Les régulateurs considèrent également que les pistons et bouchons à double chambre sont intrinsèquement moins sujets à la contamination particulaire car ils sont manipulés dans des isolateurs fermés. Les fabricants capables de démontrer une conformité précoce bénéficient de délais d'examen plus rapides, faisant de l'intégrité de fermeture des contenants non seulement un impératif qualité mais aussi un avantage de calendrier, approfondissant ainsi la préférence des clients pour les formats à double chambre.

Économies de flux de travail pour les CDMO de remplissage-finition

Les cellules robotiques à grande vitesse telles que la cellule de travail SA25 de Cytiva maintiennent la conformité à l'Annexe 1 de l'UE tout en permettant le remplissage sans bulles des barils à double chambre à 15 000 unités par heure. L'élimination des étapes de lavage du verre réduit la consommation d'eau pour injection et diminue les besoins en superficie. Les CDMO font état d'un meilleur rendement et de moins d'arrêts de ligne, ce qui leur permet de proposer des prix compétitifs qui incitent davantage les clients à opter pour des configurations à double chambre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé pour les lignes à isolateurs barrières | -1.4% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Charge complexe de conformité mondiale en matière d'extractibles et de lixiviables | -1.1% | Mondial, marchés à forte réglementation | Long terme (≥ 4 ans) |

| Lacunes dans les connaissances sur les interactions avec l'huile de silicone | -0.8% | Mondial, applications axées sur les biologiques | Moyen terme (2-4 ans) |

| Pénuries de matières premières pour les barils en COP | -0.6% | Mondial, concentration dans le segment plastique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Investissement en capital élevé pour les lignes à isolateurs barrières

Les suites complètes d'isolateurs à double chambre dépassent régulièrement 50 millions USD, un montant qui dissuade les petits développeurs de biologiques en Amérique latine, en Afrique et dans certaines parties de l'Asie du Sud-Est d'internaliser la production. Les coûts d'amortissement et de validation prolongent le retour sur investissement du projet bien au-delà d'un horizon typique de cinq ans, obligeant de nombreuses entreprises à externaliser ou à abandonner leurs projets à double chambre. Bien que les dispositifs de financement et les incitations gouvernementales réduisent les charges initiales, l'accessibilité reste limitée, ralentissant l'adoption à court terme dans les marchés aux ressources contraintes.

Charge complexe de conformité mondiale en matière d'extractibles et de lixiviables

Les régulateurs exigent des données sur les extractibles et les lixiviables couvrant plus de 200 composés dans les barils, bouchons et composants d'activation, entraînant des coûts de test de 2 à 5 millions USD par programme. Les limites régionales divergentes pour des acides organiques spécifiques et des métaux lourds compliquent la préparation des dossiers et allongent les calendriers d'approbation. Les fournisseurs proposant des bibliothèques de matériaux certifiés gagnent en influence, mais les acteurs plus petits font face à des retards qui peuvent éroder les délais concurrentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du verre face au défi de l'innovation polymère

Le verre détenait 57,30 % des parts du marché des seringues préremplies à double chambre en 2025, soutenu par des décennies de performances validées, tandis que les plastiques devraient enregistrer un TCAC de 7,12 % jusqu'en 2031, les COP avancés, les COC et les hybrides multicouches surmontant les limitations historiques de perméabilité. Le marché des seringues préremplies à double chambre repose sur la prévisibilité ; le verre offre une résistance chimique inégalée pour les formulations alcalines ou hautement ioniques. Pourtant, les points de rupture fragiles, les risques de délaminage et les empreintes logistiques plus lourdes suscitent l'intérêt pour les alternatives polymères.

Les fournisseurs de polymères ont répondu avec des matériaux tels qu'OXYCAPT, qui offre des propriétés de barrière à l'oxygène 14 fois supérieures à celles du COP conventionnel et résiste à la stérilisation à la chaleur sèche sans jaunissement. Les bacs polymères emboîtés prêts à l'emploi éliminent le lavage du verre, réduisent les charges particulaires et permettent des changements de ligne 25 % plus rapides. Par conséquent, le marché des seringues préremplies à double chambre considère de plus en plus le choix des matériaux comme spécifique à la thérapie plutôt qu'universel. Sur la période de prévision, le verre maintient la majorité de la capacité installée, mais les lignes polymères captent les nouveaux investissements en sites vierges, préservant une concurrence équilibrée entre les substrats.

Par application : le leadership du diabète remis en question par l'accélération de l'oncologie

Le diabète représentait 37,80 % de la taille du marché des seringues préremplies à double chambre en 2025, porté par les combinaisons GLP-1 qui bénéficient d'une reconstitution automatique pour une administration hebdomadaire. Les co-formulations insuline plus incrétine démontrent un meilleur contrôle de l'hémoglobine glyquée et un risque d'hypoglycémie plus faible, aidant le marché des seringues préremplies à double chambre à consolider sa présence dans la pratique endocrinologique courante.

L'oncologie, cependant, affiche la croissance la plus rapide avec un TCAC de 7,28 %, car les anticorps monoclonaux sous-cutanés à grand volume migrent des centres de perfusion vers les cliniques ambulatoires. La combinaison à dose fixe de Phesgo illustre les gains opérationnels obtenus lorsque les temps de perfusion passent de 150 minutes à 8 minutes, libérant la capacité des fauteuils et améliorant la satisfaction des patients. Les revues de pipeline identifient plus de 180 biologiques nécessitant des volumes d'injection supérieurs à 2 ml, signalant une demande oncologique soutenue pour des conceptions à double chambre capables de séparer les cofacteurs ou les charges lyophilisées jusqu'au dernier moment de l'administration.

Par utilisateur final : la domination hospitalière se déplace vers les soins à domicile

Les hôpitaux et cliniques ont consommé 48,85 % du total des unités en 2025, reflétant des contrats d'approvisionnement bien établis et des pratiques de préparation en interne qui favorisent le contrôle centralisé. De nombreux régimes oncologiques nécessitent encore une surveillance professionnelle pour gérer le suivi des événements indésirables, soutenant la rétention hospitalière sur le marché des seringues préremplies à double chambre.

Les circuits de soins à domicile, néanmoins, devraient croître à un TCAC de 7,22 %, portés par la pression des payeurs pour réduire les coûts d'administration et les avancées technologiques qui intègrent des aiguilles de sécurité passives, des signaux sonores de fin de dose et une journalisation de l'observance via smartphone. Les directives de la FDA clarifient désormais les attentes en matière d'études sur les facteurs humains pour les demandes d'auto-administration, raccourcissant les cycles d'approbation et donnant aux fabricants la confiance nécessaire pour concevoir des variantes d'auto-injecteurs dès la planification précoce des produits. Ces développements élargissent l'accès des consommateurs et repositionnent le secteur des seringues préremplies à double chambre pour des modèles de distribution en pharmacie de détail.

Par capacité : les volumes intermédiaires en tête alors que le dosage de précision progresse

Le segment 1-2,5 ml a généré 37,05 % des revenus de 2025 grâce à sa compatibilité avec les concentrations protéiques courantes et les forces d'injection modérées. Les promoteurs préfèrent cette plage optimale car elle équilibre la prise en main ergonomique, la course du piston et le couple d'activation, simplifiant le développement des dispositifs.

Les formats inférieurs à 1 ml, progressant à un TCAC de 7,19 %, répondent aux indications pédiatriques et aux anticorps ultra-puissants où la précision de la dose à ±2 % est critique. Les nouveaux mécanismes d'auto-injecteurs régulent la force du ressort pour s'adapter aux barils à double chambre aussi petits que 0,5 ml tout en maintenant des forces d'activation inférieures à 25 N, ce qui améliore l'utilisabilité pour les populations âgées et adolescentes. À l'autre extrémité, les volumes de 5 ml et plus restent de niche jusqu'à ce que les défis ergonomiques et de temps de résidence puissent être pleinement résolus, bien que les premiers prototypes ciblent les injectables oncologiques à action prolongée et les hormones dépôt.

Analyse géographique

L'Amérique du Nord a capté 40,90 % des dépenses mondiales en 2025, soutenue par le leadership de la FDA, de solides pipelines de biologiques et des investissements dépassant 2,8 milliards USD dans des expansions de capacité de seringues en verre et en polymère par BD et SCHOTT Pharma. Le marché des seringues préremplies à double chambre bénéficie de voies réglementaires claires qui alignent les examens des dispositifs et des médicaments dans le cadre des centres de produits combinés, accélérant les approbations. Le Canada et le Mexique renforcent davantage les volumes régionaux grâce à des clusters de fabrication conjoints rendus possibles par les dispositions commerciales favorables de l'ACEUM et les audits de systèmes qualité partagés.

L'Europe s'est classée deuxième en termes de revenus, soutenue par les directives de l'EMA qui harmonisent les attentes en matière de dossiers auprès de 30 autorités et favorisent les chaînes d'approvisionnement transfrontalières. Des projets d'investissement tels que l'expansion de 180 millions USD de Gerresheimer en Géorgie, dans l'UE, et les mises à niveau allemandes de Nipro augmentent la disponibilité régionale des produits prêts à l'emploi et raccourcissent les délais pour les entreprises biotechnologiques de taille moyenne. Les systèmes de santé mettent l'accent sur les injections sous-cutanées permettant de gagner du temps afin de réduire l'occupation des lits, favorisant la diffusion des formats à double chambre. Les priorités de durabilité influencent également les achats, les barils en polymère offrant un poids réduit et des émissions de transport associées moindres, un avantage cité dans plusieurs documents d'appel d'offres.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,42 %, propulsé par les initiatives d'harmonisation dans le cadre de la Conférence de partenariat asiatique des associations pharmaceutiques qui pilotent des programmes d'examen conjoint à Singapour, au Japon et en Corée du Sud. La Chine met à niveau le cadre d'examen de son Administration nationale des produits médicaux pour accepter les documents techniques communs électroniques, réduisant les délais d'examen moyens de 22 à 15 mois pour les produits combinés. Les fabricants sous contrat locaux co-licencient des technologies auprès de partenaires européens, accélérant l'approvisionnement national tout en atténuant les risques de fret. L'Inde, la Thaïlande et le Viêt Nam investissent dans des réseaux de chaîne du froid pour gérer les biologiques sensibles à la température, élargissant la base potentielle de patients. Le Moyen-Orient, l'Afrique et l'Amérique du Sud affichent une adoption naissante liée aux déploiements oncologiques et aux programmes de diabète financés par des donateurs, mais les contraintes de remboursement et la capacité réglementaire variable tempèrent l'ampleur immédiate.

Paysage concurrentiel

Le marché des seringues préremplies à double chambre présente une concentration modérée, les cinq premiers fournisseurs étant estimés à environ 60 % du volume mondial. BD produit plus de 3 milliards d'unités préremplissables par an et alloue 1,2 milliard USD jusqu'en 2026 pour développer les lignes de verre et de polymère prêts à l'emploi, préservant des économies d'échelle qui dissuadent les nouveaux entrants. SCHOTT Pharma, Gerresheimer et Stevanato Group ont formé une « Alliance pour les produits prêts à l'emploi » afin de standardiser les empreintes des bacs emboîtés et les cycles de stérilisation, permettant des solutions de remplissage interchangeables qui réduisent les coûts de changement pour les promoteurs de médicaments.

La différenciation par la science des matériaux s'intensifie alors que la plateforme EZ-fill® de Stevanato affiche une croissance à deux chiffres en combinant du silicone cuit au four avec du verre à faible teneur en tungstène pour protéger les anticorps sensibles. Les innovateurs en polymères obtiennent des contrats premium dans les biologiques hautement sensibles à l'oxygène, tandis que les nouveaux entrants se concentrent sur les innovations de lyophilisation qui améliorent l'intégrité des protéines et permettent le micro-lotissement pour les indications orphelines. Les dépôts de brevets se concentrent sur les pistons de mélange automatique, les valves anti-reflux et les revêtements de glissement sans silicone ; l'USPTO répertorie plus de 200 nouvelles revendications déposées entre 2023 et 2024 seulement, soulignant la course aux armements technologiques.

Les mouvements stratégiques comprennent la mise en service par Lifecore Biomedical d'un remplisseur à isolateur à cinq têtes conforme aux BPF qui double la capacité des clients, signalant l'enthousiasme des CDMO pour les offres intégrées médicament-dispositif. Pendant ce temps, les remplisseurs sous contrat asiatiques licencient des piles technologiques européennes prêtes à l'emploi pour contourner des courbes d'apprentissage de plusieurs années. L'intensité concurrentielle devrait s'accentuer à mesure que les mandats d'intégrité de fermeture des contenants élèvent les niveaux de performance et que les plateformes de santé numérique centrées sur les dispositifs ouvrent des flux de revenus annexes.

Leaders du secteur des seringues préremplies à double chambre

-

Gerresheimer AG

-

West Pharmaceutical Services, Inc.

-

Credence MedSystems, Inc.

-

Vetter Pharma International GmbH

-

MAEDA INDUSTRY Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : BD a investi 10 millions USD pour ajouter des lignes de seringues et d'aiguilles dans le Connecticut et le Nebraska, augmentant la capacité américaine pour les dispositifs à sécurité intégrée.

- Septembre 2024 : Lifecore Biomedical a annoncé la disponibilité opérationnelle de son remplisseur à isolateur à 5 têtes à grande vitesse, doublant la capacité de remplissage-finition pour les formats préremplis.

- Mai 2024 : Gerresheimer s'est engagé à investir 180 millions USD pour agrandir son usine de Peachtree City, en Géorgie, ajoutant 18 000 m² d'espace en salle blanche dédié à la production de seringues à double chambre.

- Mars 2024 : SCHOTT Pharma a alloué 371 millions USD pour construire une installation de seringues en polymère à Wilson, en Caroline du Nord, visant à tripler l'approvisionnement américain d'ici 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché des seringues préremplies à double chambre comme l'ensemble des systèmes de seringues à deux compartiments fabriqués en usine qui maintiennent un principe actif (souvent un biologique lyophilisé) physiquement séparé de son diluant ou activateur jusqu'à la reconstitution immédiatement avant l'injection. Cette étude couvre les formats jetables en verre et en polymère allant de moins de 1 ml à 5 ml qui sont fournis aux fabricants de médicaments sur une base contractuelle ou captive et vendus via les circuits hospitaliers, cliniques et de soins à domicile.

Exclusion : les auto-injecteurs réutilisables, les seringues préremplies à chambre unique et les barils de cartouches en vrac sont hors du périmètre.

Aperçu de la segmentation

-

Par matériau

- Verre

- Plastique

-

Par application

- �پ�����è�ٱ�

- Oncologie

- Maladies auto-immunes

- Troubles hormonaux

- Autres

-

Par utilisateur final

- Hôpitaux et cliniques

- Environnements de soins à domicile

- Centres de chirurgie ambulatoire

- Autres

-

Par capacité

- <1 ml

- 1-2,5 ml

- 2,5-5 ml

- >5 ml

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs de remplissage-finition sous contrat, des experts en emballage stérile, des pharmaciens hospitaliers et des examinateurs réglementaires en Amérique du Nord, en Europe et dans les principaux pôles asiatiques nous aident à vérifier les taux d'utilisation, les prix de vente moyens et les lancements de molécules à venir. Des enquêtes auprès de cliniciens spécialisés en diabète et en oncologie permettent en outre de calibrer les hypothèses d'adoption côté patient que les données secondaires ne peuvent pas révéler.

Recherche documentaire

Nos analystes cartographient d'abord le bassin de demande en utilisant des sources de premier rang librement accessibles telles que les archives des demandes de licence de biologiques de la FDA américaine, les avis de rappel de lots EudraGMDP de l'EMA, les données d'expédition UN Comtrade HS 901831 et les tableaux de prévalence de la Fédération internationale du diabète, qui signalent les volumes thérapeutiques. Les rapports annuels des entreprises, les présentations aux investisseurs et les articles scientifiques du Journal of Pharmaceutical Sciences clarifient les capacités de remplissage-finition et les modes de défaillance. Pour vérifier les empreintes concurrentielles, nous tirons des métriques limitées de D&B Hoovers et Dow Jones Factiva. Ces sources sont illustratives, non exhaustives ; de nombreuses bases de données publiques supplémentaires enrichissent la base de preuves.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante. La production mondiale d'ébauches à double chambre stériles est alignée sur les volumes commerciaux et l'utilisation régionale du remplissage-finition, puis ajustée pour les taux de rejet moyens avant de dériver les revenus. Des vérifications ascendantes sélectives, telles que les consolidations de fournisseurs, les volumes d'unités × prix de vente moyen échantillonnés et les audits d'achats hospitaliers, valident et affinent les totaux. Les variables clés guidant le modèle comprennent (i) le nombre annuel d'approbations de biologiques lyophilisés, (ii) le bassin de patients traités par GLP-1, (iii) le rendement moyen de conversion des barils en verre et (iv) les tendances régionales de tarification des appels d'offres. Une régression multivariée reliant ces moteurs aux revenus historiques sous-tend les prévisions, tandis que l'analyse de scénarios capture les évolutions de l'adoption de l'auto-injection et de l'utilisation des polymères. Lorsque les preuves ascendantes sont minces, les facteurs d'écart sont divulgués de manière transparente et testés en termes de sensibilité.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance et d'anomalies, après quoi des examinateurs seniors les comparent avec des expansions de capacité indépendantes et des tendances d'importation. Les rapports sont actualisés chaque année, et des vérifications déclenchées ont lieu lorsque des événements importants, tels que des rappels réglementaires, des fermetures majeures de lignes ou des mouvements de prix supérieurs à 10 %, surviennent, garantissant que les clients reçoivent toujours une base de référence actualisée.

Pourquoi la base de référence du marché des seringues préremplies à double chambre de Mordor est-elle fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres de conception, des dates limites d'approbation et des hypothèses de prix variables. Notre sélection rigoureuse des formats prêts à la lyophilisation, la moyenne des devises de 2025 et le rythme d'actualisation annuel minimisent ce bruit.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupent des unités à chambre unique, d'autres appliquent des prix de vente moyens uniformes dans toutes les régions, et certains projettent des plans de capacité sans valider les délais de financement ou réglementaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 195,9 millions USD (2025) | ||

| 176,2 millions USD (2024) | Cabinet de conseil mondial A | Exclut les formats polymères ; taux de change plus anciens |

| 182 millions USD (2025) | Revue professionnelle B | Utilise le prix de vente moyen prévisionnel, non les prix contractuels réels |

| 177,7 millions USD (2024) | Cabinet de recherche C | Regroupe certains barils de cartouches comme des seringues |

En résumé, en ancrant notre modèle sur des données de production vérifiables et des prix réels, et en signalant ouvertement les hypothèses qui restent incertaines, ���������� fournit une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des seringues préremplies à double chambre ?

La taille du marché des seringues préremplies à double chambre a atteint 208,86 millions USD en 2026 et devrait croître jusqu'à 287,68 millions USD d'ici 2031 à un TCAC de 6,61 %.

Quel matériau domine les seringues préremplies à double chambre ?

Les barils en verre détiennent 57,30 % des parts de marché, mais les polymères avancés sont les plus rapides à progresser, se développant à un TCAC de 7,12 % jusqu'en 2031.

Pourquoi les formats à double chambre gagnent-ils en popularité en oncologie ?

Ils raccourcissent les temps de perfusion, permettent des combinaisons à dose fixe comme Phesgo et s'adaptent aux biologiques sous-cutanés à grand volume qui réduisent le temps d'occupation des fauteuils dans les cliniques.

Comment l'adoption des soins à domicile affecte-t-elle la croissance du marché ?

Les circuits de soins à domicile croissent à un TCAC de 7,22 % car les auto-injecteurs améliorent l'observance à 92,9 %, réduisent les visites hospitalières et répondent désormais aux exigences simplifiées de la FDA en matière d'études sur les facteurs humains.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance, avec un TCAC prévu de 7,42 %, soutenu par l'harmonisation réglementaire et de nouvelles capacités de fabrication locales.

Quel est le principal obstacle pour les nouveaux entrants ?

Les dépenses d'investissement dépassant 50 millions USD pour les lignes à isolateurs barrières et les exigences mondiales strictes en matière d'extractibles et de lixiviables créent des barrières à l'entrée élevées pour les petites entreprises.

Dernière mise à jour de la page le: