Taille et part du marchĂŠ des drones

VUE DâENSEMBLE DU MARCHĂ

| PĂŠriode d'ĂŠtude | 2019 - 2031 |

|---|---|

| Taille du MarchĂŠ (2026) | 9.29 Milliards de dollars |

| Taille du MarchĂŠ (2031) | 14.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.34% CAGR |

| MarchĂŠ Ă la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand MarchĂŠ | AmĂŠrique du Nord |

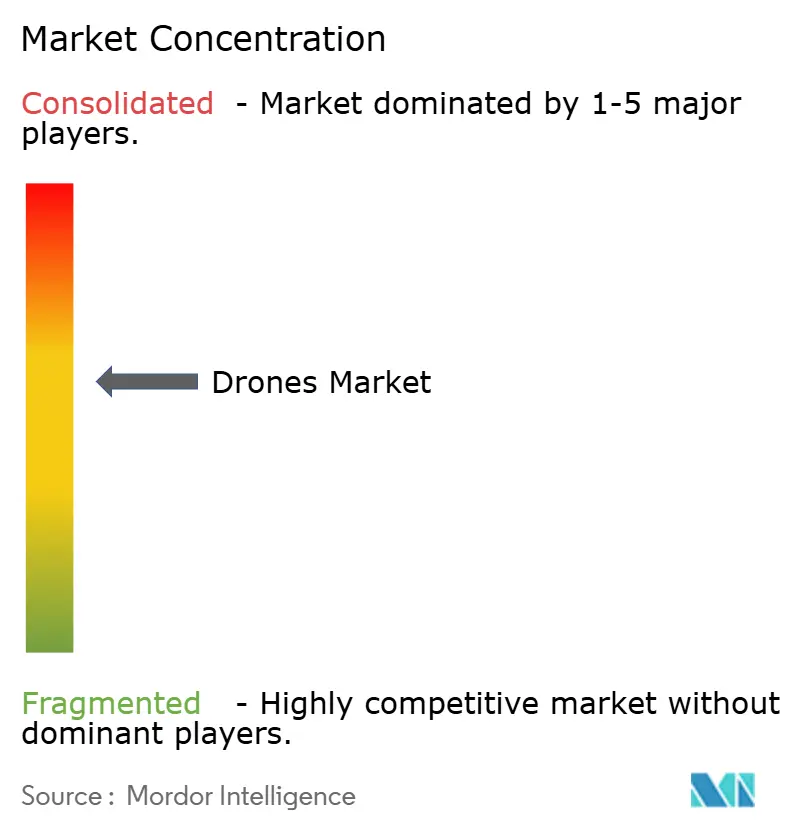

| Concentration du MarchĂŠ | Moyen |

Acteurs majeurs

*Avis de non-responsabilitĂŠ : les principaux acteurs sont triĂŠs sans ordre particulier Image Š şÚÁĎŐýÄÜÁż. La rĂŠutilisation nĂŠcessite une attribution sous CC BY 4.0. |

|

Analyse du marchĂŠ des drones par şÚÁĎŐýÄÜÁż

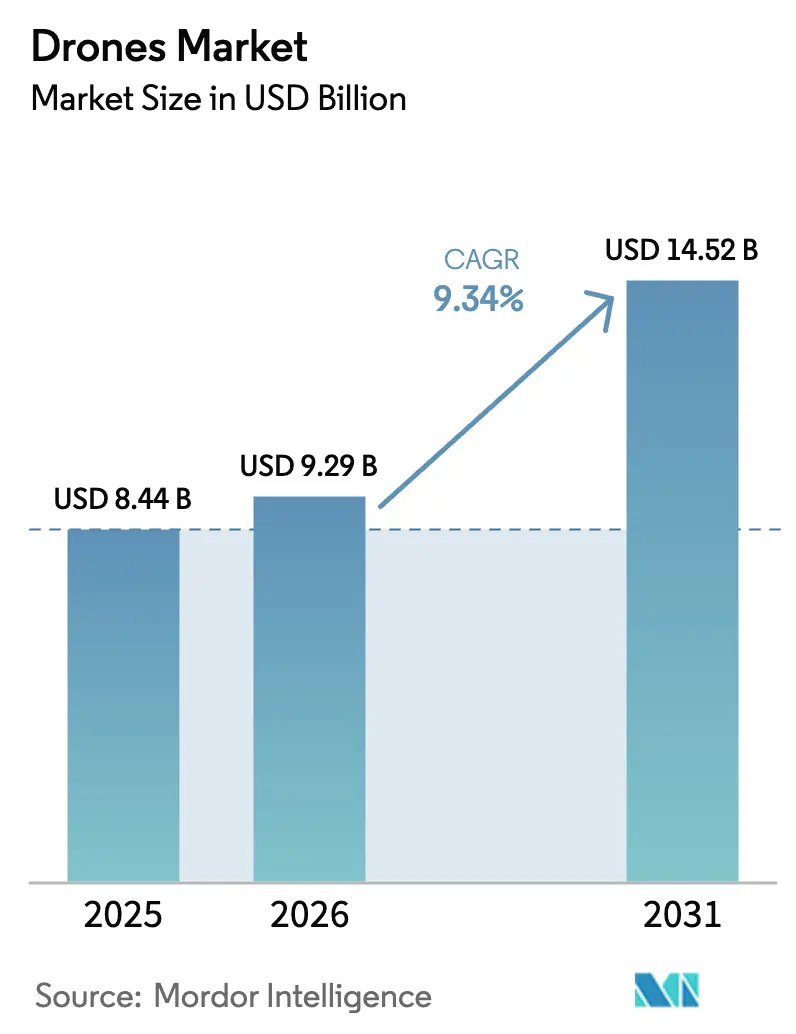

La taille du marchĂŠ des drones devrait passer de 8,44 milliards USD en 2025 Ă 9,29 milliards USD en 2026 et devrait atteindre 14,52 milliards USD d'ici 2031, Ă un TCAC de 9,34 % sur la pĂŠriode 2026-2031. L'ĂŠlan rĂŠglementaire remodèle la commercialisation, le cadre de vol hors vue directe (BVLOS) de la FAA amĂŠricaine passant des dĂŠrogations aux opĂŠrations standardisĂŠes, faisant basculer des milliers de vols prĂŠcĂŠdemment dĂŠrogatoires vers des opĂŠrations routinières pour les opĂŠrateurs d'entreprise. L'Europe codifie un espace aĂŠrien basse altitude interopĂŠrable via le U-space, qui pose les bases structurelles des opĂŠrations autonomes en rĂŠseau et des services transfrontaliers que de nombreuses autres rĂŠgions n'ont pas encore harmonisĂŠs. L'autonomie et la navigabilitĂŠ progressent en parallèle, comme en tĂŠmoigne l'obtention par les opĂŠrateurs d'EHang de certificats d'opĂŠrateur aĂŠrien dĂŠlivrĂŠs par l'Administration de l'aviation civile de Chine pour des vols de passagers sans pilote, signalant la disponibilitĂŠ pour des services de mobilitĂŠ aĂŠrienne urbaine (MAU) Ă grande ĂŠchelle dans certaines villes. Aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, la livraison par drone reste limitĂŠe Ă un ensemble de transporteurs certifiĂŠs en vertu de la Partie 135, bien que les approbations se multiplient Ă mesure que les rĂŠgulateurs affinent les garde-fous opĂŠrationnels pour les services routiniers Ă grande ĂŠchelle. Les applications d'entrepĂ´t et de gestion des stocks ont dĂŠjĂ franchi le seuil de validation de la valeur pour de nombreuses entreprises, avec des dĂŠploiements gĂŠnĂŠrant des gains très ĂŠlevĂŠs en termes de dĂŠbit et de prĂŠcision, soutenant une adoption soutenue dans les flux de travail logistiques.

Points clĂŠs du rapport

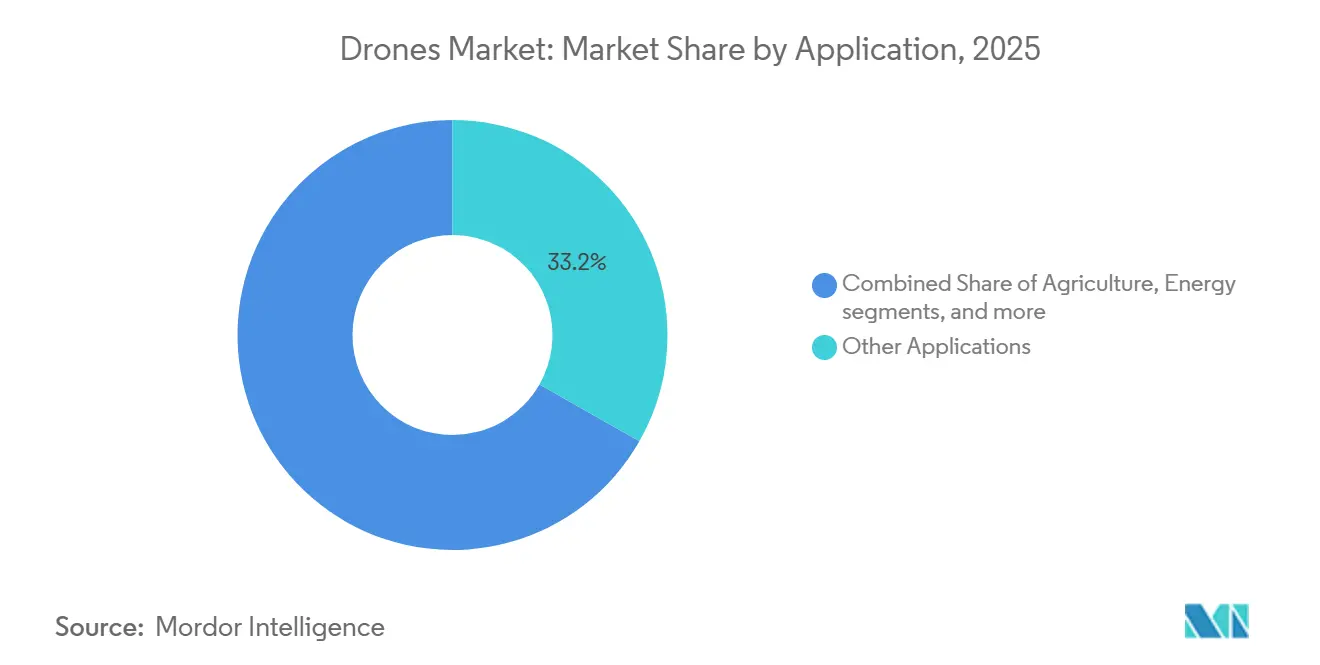

- Par application, les autres applications ont dominĂŠ avec une part de revenus de 33,23 % en 2025, et l'agriculture devrait se dĂŠvelopper Ă un TCAC de 10,28 % jusqu'en 2031.

- Par type, les plateformes Ă voilure tournante dĂŠtenaient une part de 70,25 % en 2025 et devraient croĂŽtre Ă un TCAC de 9,92 % jusqu'en 2031.

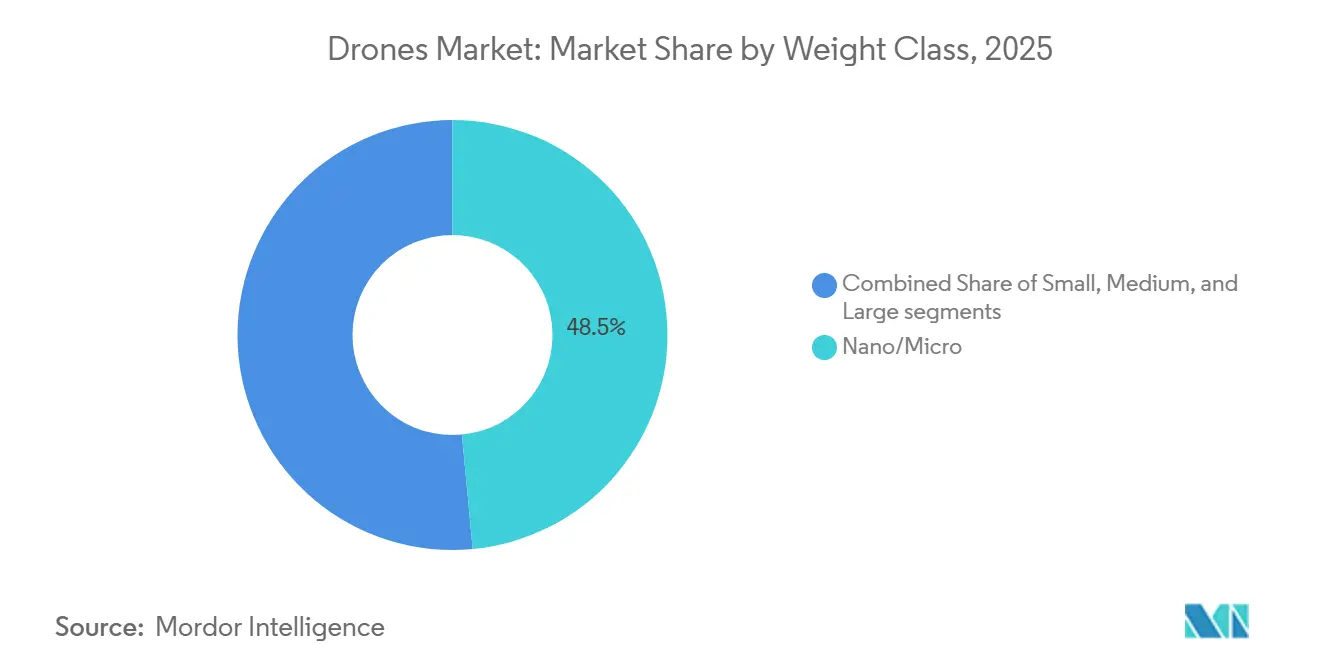

- Par classe de poids, les nano- et micro-drones de moins de 2 kg ont capturĂŠ une part de 48,50 % en 2025, et la catĂŠgorie progresse Ă un TCAC de 10,13 % jusqu'en 2031.

- Par mode d'exploitation, les systèmes pilotÊs à distance reprÊsentaient 72,50 % en 2025, tandis que les plateformes entièrement autonomes devraient croÎtre à un TCAC de 11,30 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs commerciaux et grand public reprĂŠsentaient 65,30 % en 2025, ce segment se dĂŠveloppant Ă un TCAC de 10,41 % jusqu'en 2031.

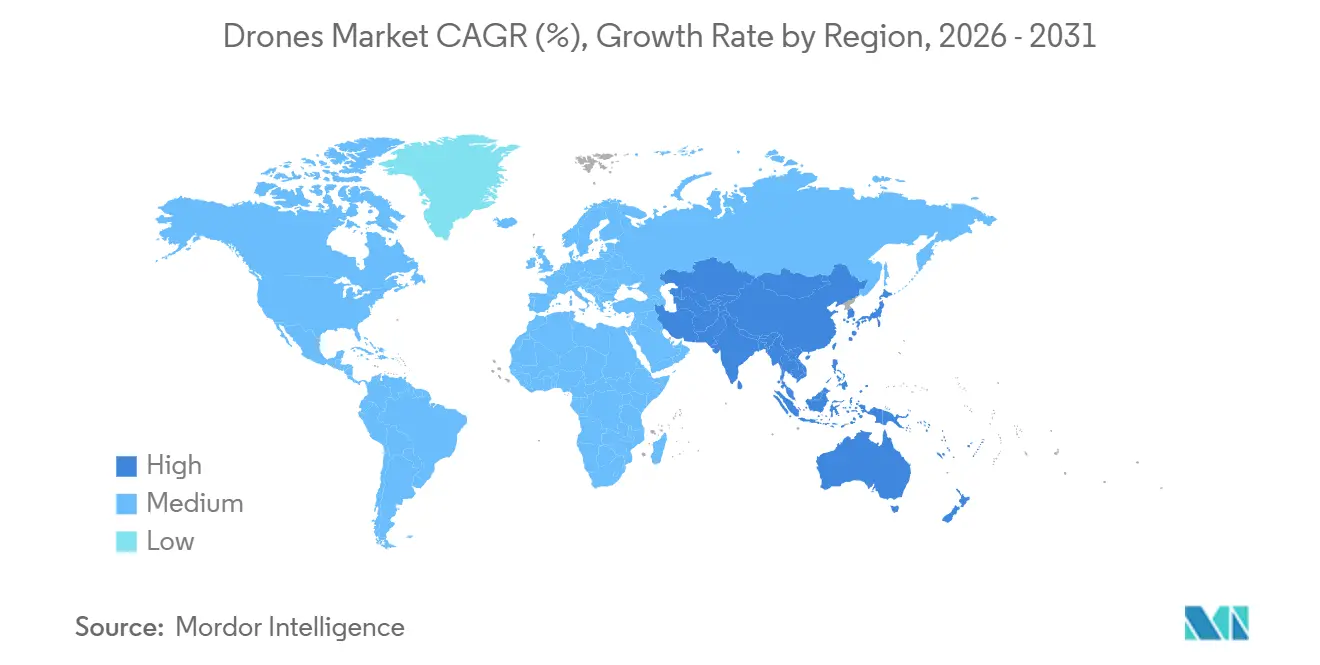

- Par gĂŠographie, l'AmĂŠrique du Nord dĂŠtenait une part de 37,86 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,88 % jusqu'en 2031.

Note : La taille du marchĂŠ et les prĂŠvisions figurant dans ce rapport sont gĂŠnĂŠrĂŠes Ă l'aide du cadre d'estimation exclusif de şÚÁĎŐýÄÜÁż, mis Ă jour avec les dernières donnĂŠes et informations disponibles en janvier 2026.

Tendances et perspectives du marchĂŠ mondial des drones

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prĂŠvisions de TCAC | Pertinence gĂŠographique | Calendrier d'impact |

|---|---|---|---|

| Investissements croissants et financement par capital-risque dans les startups de drones | + 1.8% | Mondial, avec concentration en AmÊrique du Nord et en Asie-Pacifique | Court terme (⤠2 ans) |

| Expansion des modèles DIAB et opÊrationnels entièrement autonomes | + 2.1% | AmÊrique du Nord, Europe centrale, avec rÊpercussions sur les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| AvancĂŠes rĂŠglementaires progressives en matière de BVLOS et de U-space/UTM | + 1.9% | óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, Europe, premiers gains en Norvège et en Allemagne | Moyen terme (2-4 ans) |

| DĂŠveloppement de l'agriculture de prĂŠcision et des rĂŠseaux de services de drones ruraux | + 2.3% | Mondial, notamment Chine, óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, ľţ°ůĂŠ˛őžąąô, Inde | Court Ă moyen terme (⤠3 ans) |

| IntÊgration des drones avec les Êcosystèmes numÊriques jumeaux et d'IA des entreprises | + 1.7% | AmÊrique du Nord, Europe, Asie-Pacifique urbaine | Moyen à long terme (3-5 ans) |

| Maturation rapide des technologies de batteries, hybrides et de charge rapide | + 1.4% | Mondial, avec leadership en R&D aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, en Chine et en Europe | Long terme (⼠4 ans) |

| Source: şÚÁĎŐýÄÜÁż | |||

Investissements croissants et financement par capital-risque dans les startups de drones

L'activitĂŠ de financement et de montĂŠe en puissance sur le marchĂŠ des drones s'est intensifiĂŠe de 2024 Ă 2026, avec des capitaux de plus en plus orientĂŠs vers les opĂŠrateurs et les fournisseurs de plateformes capables de dĂŠmontrer des opĂŠrations reproductibles et une conformitĂŠ rĂŠglementaire. Les opĂŠrateurs de livraison ont progressĂŠ en obtenant des autorisations de la Partie 135 pour des services commerciaux de livraison de colis, alignant l'intĂŠrĂŞt des investisseurs sur des entreprises dĂŠmontrant dĂŠjĂ des opĂŠrations de vol cohĂŠrentes dans le cadre d'un rĂŠgime rĂŠglementaire structurĂŠ.[1]FAA, "Livraison de colis par drone," faa.gov L'acquisition par Terra Drone de la participation restante dans Aloft Technologies, un fournisseur de gestion du trafic aĂŠrien non habitĂŠ (UTM) certifiĂŠ par la FAA avec une part significative des autorisations LAANC traitĂŠes aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, met en ĂŠvidence les investissements croissants dans des solutions d'infrastructure ĂŠvolutives et de gestion du trafic. Dans l'ensemble, le marchĂŠ des drones attire des investissements significatifs dans des entreprises qui combinent des capacitĂŠs opĂŠrationnelles rĂŠcurrentes avec une expertise en conformitĂŠ et une technologie robuste, facilitant la transition des projets pilotes vers des dĂŠploiements Ă grande ĂŠchelle.

Expansion des modèles DIAB et opÊrationnels entièrement autonomes

Le passage des missions pilotÊes à des flottes autonomes s'accÊlère à mesure que les systèmes d'amarrage, les capteurs intÊgrÊs et les fonctionnalitÊs de navigabilitÊ certifiÊes entrent en production. DJI et d'autres fournisseurs d'entreprise promeuvent des opÊrations à distance activÊes par station d'accueil qui prennent en charge une surveillance permanente et des missions planifiÊes pour la sÊcuritÊ des infrastructures et les inspections sur de grands sites. L'autonomie progresse Êgalement dans les opÊrations de transport de passagers rÊglementÊes, les opÊrateurs d'EHang obtenant des certificats d'opÊrateur aÊrien de la CAAC pour des vols transportant des passagers sans pilote, ce qui dÊmontre que la mobilitÊ aÊrienne urbaine certifiÊe peut être lancÊe dans des couloirs et des procÊdures dÊfinis. Les règles europÊennes du U-space sous-tendent des services de trafic distribuÊs qui coordonnent les vols automatisÊs avec des procÊdures communes et des Êchanges de donnÊes, soutenant des modèles tels que le drone en boÎte (Drone-in-a-Box) tout en gÊrant la sÊparation et les imprÊvus. Les avancÊes en matière de pilote automatique se rÊpandent Êgalement dans les flottes d'entreprise, oÚ des plateformes axÊes sur la sÊcuritÊ comme Parrot mettent l'accent sur des ÊlÊments sÊcurisÊs, des pipelines de donnÊes chiffrÊs et un traitement embarquÊ rÊpondant aux exigences de confidentialitÊ et de conformitÊ pour les missions sensibles.

AvancÊes rÊglementaires progressives en matière de BVLOS et de U-space/UTM

Les rĂŠgulateurs amĂŠricains ont tracĂŠ la voie des opĂŠrations BVLOS basĂŠes sur des dĂŠrogations vers des règles cohĂŠrentes, la règle BVLOS proposĂŠe par la FAA progressant vers sa finalisation après un calendrier fixĂŠ par dĂŠcret prĂŠsidentiel, avec des dizaines de milliers de missions BVLOS antĂŠrieures sous dĂŠrogation ĂŠtablissant un prĂŠcĂŠdent opĂŠrationnel. Les autoritĂŠs europĂŠennes harmonisent les services U-space entre les Ătats membres afin que les opĂŠrateurs puissent s'interfacer avec des fonctions standardisĂŠes de gestion du trafic, un changement qui soutient les services transfrontaliers et facilite l'expansion des flottes en rĂŠseau. Aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, la croissance de la livraison de colis dĂŠpend d'un groupe limitĂŠ mais croissant de transporteurs certifiĂŠs en vertu de la Partie 135, ce qui accorde une prime Ă l'alignement rĂŠglementaire et Ă la robustesse opĂŠrationnelle pour les modèles du dernier kilomètre. Ces ĂŠvolutions politiques favorisent les ĂŠquipes de fournisseurs disposant des ressources nĂŠcessaires pour soutenir la documentation, les dossiers de sĂŠcuritĂŠ et l'engagement continu en matière de conformitĂŠ, ce qui permet aux grands fournisseurs de plateformes de se dĂŠvelopper une fois les règles appliquĂŠes dans les opĂŠrations. Ă mesure que les services et procĂŠdures communs se stabilisent, le marchĂŠ des drones peut passer d'essais isolĂŠs Ă des couloirs plus larges et des rĂŠseaux de services opĂŠrant dans des cadres de risque ĂŠtablis, tant aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő qu'en Europe.

DĂŠveloppement de l'agriculture de prĂŠcision et des rĂŠseaux de services de drones ruraux

Les opÊrations agricoles sont passÊes des essais aux dÊploiements à grande Êchelle dans plusieurs grands marchÊs, des recherches faisant Êtat d'une activitÊ de terrain intensive en Chine et dans d'autres Êconomies agricoles, validant l'Êconomie de l'Êpandage aÊrien et des applications à taux variable. Les Êquipementiers continuent d'augmenter la capacitÊ des plateformes et les cycles d'utilisation, comme en tÊmoigne le P150 Max de XAG, qui intègre un Êpandage à haut dÊbit, une large capacitÊ de dispersion, la cartographie des champs et une recharge accÊlÊrÊe pour maintenir une utilisation ÊlevÊe pendant les fenêtres agronomiques Êtroites.[2]XAG, "Le nouveau drone agricole P150 Max de XAG Êtablit un niveau plus ÊlevÊ," xa.com Les capacitÊs de prÊcision arrivent à maturitÊ dans les logiciels, les fournisseurs promouvant des flux de travail de bout en bout qui relient les drones à l'analytique cloud et aux capteurs de terrain dans des expÊriences unifiÊes pour la planification, l'exÊcution et le reporting. Les programmes de financement locaux et les subventions aident Êgalement les opÊrateurs ruraux à Êtendre les services aÊriens sur de plus grandes superficies, les annonces des entreprises montrant comment les achats Êligibles s'inscrivent dans des objectifs plus larges de modernisation agricole. à mesure que ces ÊlÊments se combinent, le marchÊ des drones connaÎt l'adoption la plus cohÊrente dans les systèmes agricoles, soutenu par des politiques favorables, des rÊseaux de formation et des prestataires de services capables de maintenir la disponibilitÊ pendant les saisons de pointe.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prĂŠvisions de TCAC | Pertinence gĂŠographique | Calendrier d'impact |

|---|---|---|---|

| PÊnurie de cellules Li-ion faisant grimper les coÝts de nomenclature des petits drones | - 0.9% | Mondial, aigu sur les marchÊs dÊpendant de chaÎnes d'approvisionnement spÊcifiques en batteries | Court terme (⤠2 ans) |

| Politiques gouvernementales et rĂŠglementations de l'espace aĂŠrien entravant l'utilisation des drones | - 1.2% | Variable selon les juridictions | Moyen terme (2-4 ans) |

| Règles de confidentialitĂŠ dès la conception dans l'UE ralentissant l'adoption urbaine | - 0.6% | Ătats membres de l'Union europĂŠenne | Moyen terme (2-4 ans) |

| ComplexitĂŠ de l'intĂŠgration opĂŠrationnelle et retour sur investissement ambigu dans certains cas d'usage | - 0.8% | Mondial, notamment dans les dĂŠploiements en entreprise | Moyen terme (2-4 ans) |

| Source: şÚÁĎŐýÄÜÁż | |||

PĂŠnurie de cellules Li-ion faisant grimper les coĂťts de nomenclature des petits drones

Les contraintes d'approvisionnement sur les principaux intrants de batteries ont accru la sensibilitÊ aux coÝts de nomenclature pour les plateformes sensibles aux prix, notamment dans les catÊgories de petits drones qui se dÊveloppent avec le volume unitaire. Les fabricants ont privilÊgiÊ la continuitÊ de l'approvisionnement et les approches de conception axÊes sur la disponibilitÊ afin que les cellules puissent maintenir les calendriers de livraison lorsque des composants spÊcifiques sont retardÊs. Les fournisseurs qui dÊpendent d'apports rÊguliers en batteries et en moteurs continuent d'affiner leurs plans d'approvisionnement et les substitutions de composants là oÚ cela peut être rÊalisÊ sans compromettre les dossiers de sÊcuritÊ ou l'endurance. Certains fabricants ont publiquement soulignÊ que la sÊcuritÊ de l'approvisionnement est un ÊlÊment central de leur proposition de valeur dans les catÊgories sensibles, renforçant l'importance de la provenance des composants et de la conformitÊ du produit final. Ces facteurs crÊent une surcharge de coÝts temporaire, poussant le marchÊ des drones vers des fournisseurs disposant de relations diversifiÊes avec leurs fournisseurs et de substitutions testÊes rÊpondant aux objectifs de performance.

Politiques gouvernementales et rĂŠglementations de l'espace aĂŠrien entravant l'utilisation des drones

La rĂŠglementation reste un facteur limitant dans toutes les juridictions, car la maturitĂŠ des politiques et les calendriers de mise en Ĺuvre varient considĂŠrablement. Aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, le passage vers une règle BVLOS dĂŠfinitive fait suite Ă une pĂŠriode de croissance sous dĂŠrogations. Cependant, la vitesse d'adoption dĂŠpend toujours de capacitĂŠs de dĂŠtection et d'ĂŠvitement certifiables et de cadres de risque opĂŠrationnel rĂŠpondant aux attentes des rĂŠgulateurs. En Europe, l'harmonisation du U-space fournit un modèle pour des services Ă grande ĂŠchelle, mais le dĂŠploiement dans les Ătats membres nĂŠcessite des investissements coordonnĂŠs dans les prestataires de services, l'infrastructure numĂŠrique et la conformitĂŠ des opĂŠrateurs. La livraison de colis repose ĂŠgalement sur un groupe restreint et en expansion de transporteurs certifiĂŠs aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, ce qui crĂŠe des goulots d'ĂŠtranglement qui se rĂŠsorberont Ă mesure que davantage d'ĂŠquipes franchiront les ĂŠtapes de sĂŠcuritĂŠ et de procĂŠdures. Ces dynamiques tendent Ă favoriser les opĂŠrateurs bien capitalisĂŠs capables de soutenir des cycles d'approbation de plusieurs trimestres et la validation technologique avant de dĂŠbloquer de nouvelles zones de service.

*Nos prÊvisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prÊvisions d'impact reflètent la croissance de rÊfÊrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la demande fragmentĂŠe se consolide autour des secteurs verticaux Ă fort volume

Les autres applications reprÊsentaient une part de 33,23 % en 2025, tandis que l'agriculture devrait croÎtre à un TCAC de 10,28 % jusqu'en 2031. Le marchÊ des drones connaÎt une utilisation gÊnÊralisÊe dans diverses missions de sÊcuritÊ publique, de levÊ topographique et de mÊdias. Pourtant, l'agriculture offre le meilleur retour sur investissement car les heures de vol se traduisent directement en superficie traitÊe et en rÊduction des intrants. Les feuilles de route des Êquipementiers se sont concentrÊes sur l'augmentation de la charge utile et du dÊbit, avec des plateformes telles que le P150 Max de XAG conçues pour gÊrer des rÊservoirs plus grands, des taux d'Êpandage plus larges et une recharge rapide afin que les prestataires de services puissent comprimer les temps de rotation pendant les fenêtres de pointe. Les logiciels d'agronomie intÊgrÊs complètent ces capacitÊs, reliant les drones à des applications qui assemblent des cartes, analysent la variabilitÊ et produisent des prescriptions qui pilotent les performances à taux variable sur le terrain. Ces ÊlÊments renforcent l'agriculture comme secteur vertical à fort volume oÚ les amÊliorations de plateforme se traduisent par des gains de productivitÊ quotidiens clairs.

L'Êconomie unitaire de l'agriculture diffère significativement de celle des applications à faible densitÊ, telles que les levÊs de construction ponctuels ou la capture mÊdiatique occasionnelle, oÚ les heures de vol sont moins susceptibles de soutenir des programmes reproductibles. La mobilitÊ aÊrienne urbaine fait Êgalement partie du paysage, avec des services de transport de passagers sans pilote opÊrant dans des couloirs dÊsignÊs en Chine. Ce dÊveloppement indique l'Êmergence potentielle de nouveaux segments à mesure que les flottes certifiÊes s'Êtendent. Pour de nombreuses entreprises, le principal obstacle à l'adoption n'est plus la capacitÊ de la cellule mais plutôt la qualitÊ de l'intÊgration avec les systèmes en aval, qui dÊtermine si les donnÊes des drones se traduisent par des amÊliorations opÊrationnelles cohÊrentes. à mesure que les processus d'intÊgration progressent, le marchÊ des drones devrait se concentrer sur les secteurs verticaux caractÊrisÊs par des missions frÊquentes et des rÊsultats mesurables.

Par type : la polyvalence VTOL l'emporte sur l'endurance Ă aile fixe dans les marchĂŠs grand public

Les plateformes à voilure tournante dÊtenaient une part de 70,25 % en 2025 et devraient croÎtre à un TCAC de 9,92 % jusqu'en 2031. La polyvalence dans les espaces confinÊs, la charge de travail rÊduite du pilote et la mise en place rapide font des multirotors la solution par dÊfaut pour la construction, la sÊcuritÊ publique et de nombreuses tâches d'inspection oÚ des missions de 20 à 40 minutes suffisent. Les plateformes à aile fixe et hybrides conservent un avantage en termes de portÊe et d'endurance, ce qui convient aux inspections de longues lignes et à la cartographie à grande Êchelle, oÚ les profils de mission justifient une infrastructure de lancement et de rÊcupÊration. La mobilitÊ aÊrienne urbaine ajoute une autre couche, oÚ les conceptions eVTOL certifiÊes offrent un dÊcollage vertical et des dossiers de sÊcuritÊ des passagers pour les couloirs urbains, liant les avantages VTOL à la navigabilitÊ rÊglementÊe et aux routes dÊsignÊes.

Les prix et la logistique façonnent Êgalement le mix entre les types à voilure tournante et à aile fixe. Les multirotors qui s'intègrent dans les tâches quotidiennes sont plus faciles à dÊployer et à redÊployer, ce qui maintient une utilisation ÊlevÊe dans les secteurs avec des missions frÊquentes et courtes. Les plateformes à aile fixe, en revanche, nÊcessitent des Êquipes formÊes et des procÊdures de terrain que de nombreux opÊrateurs commerciaux ne peuvent justifier que si les projets fonctionnent à grande Êchelle. Sur les marchÊs civils, le marchÊ des drones maintiendra probablement le leadership à voilure tournante, tandis que les types à aile fixe conserveront une dominance de niche dans les missions longue portÊe et haute endurance.

Par classe de poids : les plateformes de moins de 250 g exploitent l'arbitrage rĂŠglementaire

Les nano- et micro-drones de moins de 2 kg ont capturÊ une part de 48,50 % en 2025 et progressent à un TCAC de 10,13 % jusqu'en 2031. Les plateformes de moins de 250 g bÊnÊficient d'obligations d'homologation et d'enregistrement allÊgÊes dans de nombreuses juridictions, les rendant attractives pour les utilisateurs grand public et commerciaux d'entrÊe de gamme ayant besoin d'imagerie aÊrienne et de dÊtection de base. Les Êquipementiers ciblent ce segment avec des ensembles de capteurs stables et des systèmes d'Êvitement performants dans des cellules très compactes, comme en tÊmoignent les gammes de produits associant un design compact à des performances de camÊra amÊliorÊes. Les fournisseurs professionnels mettent Êgalement l'accent sur les designs lÊgers pour rÊpondre aux normes de l'UE et rÊduire la paperasserie, aidant les organisations à standardiser les flottes dans les rÊgions avec des exigences d'opÊrateur cohÊrentes.

Des compromis apparaissent lorsque les charges utiles et l'endurance doivent augmenter, c'est pourquoi les catĂŠgories petite et moyenne restent l'ancre de l'adoption professionnelle. Les cellules de classe entreprise transportent des capteurs thermiques, des LiDAR et des charges utiles spĂŠcialisĂŠes pour la cartographie et l'inspection, souvent avec un durcissement mĂŠtĂŠorologique pour maintenir la disponibilitĂŠ. Les plateformes agricoles comme le P150 Max de XAG illustrent un axe de mise Ă l'ĂŠchelle diffĂŠrent oĂš la charge utile et les taux d'ĂŠpandage ou de dispersion gouvernent le retour sur investissement, soutenu par des cycles de charge rapide et une autonomie intĂŠgrĂŠe. Le marchĂŠ des drones continuera de se bifurquer par classe de poids, les appareils de moins de 250 g l'emportant sur le coĂťt et la facilitĂŠ de conformitĂŠ. En revanche, les classes plus lourdes dominent lorsque la flexibilitĂŠ de la charge utile, l'endurance et la robustesse environnementale sont primordiales.

Par mode d'exploitation : l'autonomie pilotĂŠe par l'IA commande une prime, mais le dĂŠploiement est en retard sur les projections

Les systèmes pilotÊs à distance reprÊsentaient une part de 72,50 % en 2025, tandis que les plateformes entièrement autonomes devraient croÎtre à un TCAC de 11,30 % jusqu'en 2031. Le pilotage à distance reste l'Êpine dorsale de la plupart des opÊrations commerciales car les règles attendent toujours une supervision humaine et parce que l'autonomie ajoute des coÝts et de la complexitÊ. Dans le même temps, les opÊrations sans pilote arrivent à maturitÊ dans des enveloppes dÊfinies, notamment des services de transport de passagers certifiÊs en Chine qui fonctionnent le long de routes dÊsignÊes dans le cadre de procÊdures certifiÊes pour les aÊronefs et les opÊrateurs. L'Êquilibre à court terme maintiendra les modèles avec humain dans la boucle prÊdominants dans la plupart des flux de travail commerciaux, tandis que les flottes entièrement autonomes se dÊvelopperont là oÚ les services d'espace aÊrien et les approbations opÊrationnelles sont les plus solides.

Par utilisateur final : les marchĂŠs commercial et grand public sont en tĂŞte, avec les achats comme moteur d'innovation

Les utilisateurs commerciaux et grand public reprĂŠsentaient 65,30 % en 2025 et ont progressĂŠ Ă un rythme de 10,41 %. L'imagerie grand public et prosumer ancre la demande au niveau d'entrĂŠe de gamme, tandis que les utilisateurs commerciaux pilotent des missions rĂŠcurrentes dans la construction, l'agriculture, la logistique et les inspections d'actifs. La livraison de colis arrive Ă maturitĂŠ sous les transporteurs certifiĂŠs en vertu de la Partie 135 aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, dĂŠmontrant que les opĂŠrations rĂŠglementĂŠes du dernier kilomètre peuvent se dĂŠvelopper lorsque les opĂŠrateurs satisfont aux exigences de navigabilitĂŠ et de gestion de la sĂŠcuritĂŠ. Les flux de travail d'entrepĂ´t montrent des gains constants en termes de temps et de prĂŠcision, ce qui tĂŠmoigne d'une forte courbe d'adoption pour les cas d'usage d'inventaire et de vĂŠrification des stocks oĂš les drones s'intègrent aux systèmes de gestion d'entrepĂ´t.

Les utilisateurs gouvernementaux et civils achètent en plus petits volumes mais exigent des spÊcifications plus ÊlevÊes en matière de rÊsilience, de communications sÊcurisÊes et de protection des donnÊes. La mobilitÊ aÊrienne urbaine entre sur le marchÊ des utilisateurs finaux civils via des opÊrations certifiÊes en Chine, Êtablissant le prÊcÊdent pour des services de transport de passagers pouvant s'Êtendre une fois que d'autres juridictions auront achevÊ leurs voies de certification.[3] Au fil du temps, le volume commercial restera le principal moteur des expÊditions unitaires, tandis que les programmes gouvernementaux et civils continueront de financer des capacitÊs avancÊes qui façonneront la prochaine vague de technologie des drones.

Analyse gĂŠographique

L'AmĂŠrique du Nord reprĂŠsentait 37,86 % du marchĂŠ en 2025. L'environnement politique de la rĂŠgion ĂŠvolue vers des opĂŠrations BVLOS normalisĂŠes, la règle proposĂŠe par la FAA ĂŠtant programmĂŠe pour une dĂŠtermination finale. La livraison aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő continue de se dĂŠvelopper dans un cadre dans lequel les transporteurs certifiĂŠs opèrent selon les procĂŠdures de la Partie 135, canalisant les investissements vers les opĂŠrateurs qui satisfont aux seuils de sĂŠcuritĂŠ et de navigabilitĂŠ.

L'Asie-Pacifique devrait afficher un TCAC de 9,88 % jusqu'en 2031. L'Êconomie basse altitude de la Chine progresse sous un système rÊglementaire national qui a permis des vols de passagers sans pilote dans les grandes villes, positionnant la rÊgion comme premier entrant dans la mobilitÊ aÊrienne urbaine commerciale. L'adoption agricole s'est dÊveloppÊe dans plusieurs centres agricoles, validant l'Êconomie de l'application aÊrienne et soutenant les rÊseaux de services. Les Êquipementiers rÊgionaux Êtendent leurs capacitÊs et leurs plateformes, notamment dans l'agriculture, oÚ la charge utile et la charge rapide soutiennent des cycles d'utilisation plus longs et un dÊbit en pÊriode de pointe.

L'Europe continue de dĂŠvelopper un système intĂŠgrĂŠ de gestion de l'espace aĂŠrien qui soutient les opĂŠrations automatisĂŠes tout en s'alignant sur les exigences de confidentialitĂŠ et de protection des donnĂŠes. L'harmonisation du U-space fournit des services et des procĂŠdures communs pour la gestion du trafic des systèmes d'aĂŠronefs sans pilote (UAS) entre les Ătats membres, essentiels pour les services transfrontaliers et l'intĂŠgration des flottes autonomes. La sĂŠcuritĂŠ des donnĂŠes et la confidentialitĂŠ restent des facteurs dĂŠcisifs dans les achats, renforçant la demande pour les fournisseurs dĂŠmontrant le chiffrement et des flux de donnĂŠes sĂŠcurisĂŠs. En AmĂŠrique latine, les programmes de modernisation agricole et les initiatives de financement menĂŠes par les entreprises soutiennent l'adoption de l'application aĂŠrienne, liĂŠe Ă des objectifs de productivitĂŠ plus larges et Ă des rĂŠseaux de services ruraux. Ces facteurs spĂŠcifiques Ă chaque rĂŠgion façonnent les schĂŠmas d'adoption, la prĂŠparation politique et les prioritĂŠs sectorielles dĂŠterminant oĂš le marchĂŠ des drones peut se dĂŠvelopper le plus rapidement.

Paysage concurrentiel

La dynamique concurrentielle sur le marchĂŠ des drones souligne l'importance des segments commerciaux Ă fort volume. Aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő et sur les marchĂŠs alliĂŠs, les acheteurs de sĂŠcuritĂŠ publique se concentrent sur la gestion sĂŠcurisĂŠe des donnĂŠes et l'approvisionnement conforme, favorisant les fournisseurs disposant de certifications ĂŠtablies. Le portefeuille commercial reste fragmentĂŠ dans des secteurs tels que l'imagerie, l'inspection, la logistique et l'agriculture, oĂš la compĂŠtitivitĂŠ des prix et la facilitĂŠ d'utilisation sont des facteurs critiques. L'autonomie et la navigabilitĂŠ servent de diffĂŠrenciateurs stratĂŠgiques dans les applications civiles. Les opĂŠrateurs obtenant des certifications pour des vols de passagers sans pilote acquièrent un avantage concurrentiel en termes de dĂŠlai de mise sur le marchĂŠ dans les opĂŠrations de mobilitĂŠ aĂŠrienne urbaine rĂŠglementĂŠes. En Europe, les tendances d'achat favorisent les fournisseurs qui respectent les exigences de confidentialitĂŠ et de protection des donnĂŠes. Dans le mĂŞme temps, aux óٲšłŮ˛ő-ąŤ˛Ôžą˛ő, les opĂŠrateurs de livraison rĂŠpondant Ă des normes de navigabilitĂŠ strictes continuent d'ĂŠtendre leur part de marchĂŠ.

La rÊsilience de l'approvisionnement et les contrôles des sources jouent un rôle significatif dans la dÊfinition du positionnement stratÊgique. Les Êquipementiers qui privilÊgient des composants sÊcurisÊs et le contrôle du micrologiciel renforcent leur position dans les juridictions avec des exigences strictes du secteur public. Les portefeuilles d'entreprise qui intègrent les cellules, les logiciels d'autonomie et les services de cycle de vie amÊliorent l'Êconomie unitaire à mesure que les clients passent des projets pilotes aux programmes à grande Êchelle. Ces dÊveloppements soulignent un marchÊ des drones pilotÊ par la conformitÊ rÊglementaire, la garantie de la chaÎne d'approvisionnement et l'intÊgration transparente dans les flux de travail opÊrationnels.

Leaders du secteur des drones

-

SZ DJI Technology Co., Ltd.

-

AeroVironment, Inc.

-

Autel Robotics Co., Ltd.â

-

Yuneec (ATL Drone)â

-

Parrot Drones SASâ

- *Avis de non-responsabilitĂŠ : les principaux acteurs sont triĂŠs sans ordre particulier

DĂŠveloppements rĂŠcents du secteur

- Novembre 2025 : XAG a lancÊ le drone agricole P150 Max pour les conditions de terrain à grande Êchelle, avec une charge utile de 80 kg, un rÊservoir liquide intelligent de 85 litres, des modules multi-missions, une autonomie au centimètre près et une charge de batterie Smart SuperCharge en aussi peu que 7 minutes.

- Juillet 2025 : SZ DJI Technology Co., Ltd. a dÊvoilÊ ses dernières offres : le DJI Agras T100, T70P et T25P. Ces nouveaux modèles, faisant partie de la cÊlèbre gamme de drones d'Êpandage de DJI Agriculture, sont l'aboutissement de plus de 12 ans de R&D ciblÊe.

Cadre de la mĂŠthodologie de recherche et portĂŠe du rapport

DÊfinitions du marchÊ et pÊrimètre de couverture

Notre Êtude dÊfinit le marchÊ mondial des drones comme les revenus annuels gÊnÊrÊs par la vente de vÊhicules aÊriens sans pilote tÊlÊcommandÊs, à pilotage optionnel ou entièrement autonomes, et pesant moins de 600 kg. Les valeurs couvrent les plateformes matÊrielles dans les cas d'usage grand public, commercial et dÊfense, et excluent les services complÊmentaires, les logiciels vendus sÊparÊment, les charges utiles installÊes après la vente et les aÊronefs eVTOL de transport de passagers.

Exclusion du pÊrimètre : les systèmes anti-UAS et les munitions rôdeuses balistiques sont hors du champ de l'Êtude.

Aperçu de la segmentation

-

Par application

- Construction

- Agriculture

- òԹđ°ů˛ľžąąđ

- Divertissement

- Application de la loi

- Autres applications

-

Par type

- Drones Ă aile fixe

- Drones Ă voilure tournante

- Drones hybrides/VTOL

-

Par classe de poids

- Nano/Micro (moins de 2 kg)

- Petit (2 Ă 25 kg)

- Moyen (25 Ă 150 kg)

- Grand (plus de 150 kg)

-

Par mode d'exploitation

- PilotĂŠ Ă distance

- Ă pilotage optionnel

- Entièrement autonome

-

Par utilisateur final

- Commercial et grand public

- Gouvernement et civil

-

Par gĂŠographie

-

AmĂŠrique du Nord

- óٲšłŮ˛ő-ąŤ˛Ôžą˛ő

- Canada

- Mexique

-

Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- CorĂŠe du Sud

- Reste de l'Asie-Pacifique

-

AmĂŠrique du Sud

- ľţ°ůĂŠ˛őžąąô

- Reste de l'AmĂŠrique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Ămirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

AmĂŠrique du Nord

MĂŠthodologie de recherche dĂŠtaillĂŠe et validation des donnĂŠes

Recherche primaire

L'Êquipe de Mordor a menÊ des entretiens structurÊs et des enquêtes courtes auprès de responsables d'OEM de drones, de fournisseurs de composants et d'opÊrateurs civils en AmÊrique du Nord, en Europe et en Asie, ainsi qu'auprès d'officiers responsables des achats dans deux forces armÊes. Ces Êchanges ont permis de valider les taux d'adoption, les marges des canaux de distribution et le calendrier des Êvolutions rÊglementaires BVLOS qui influent sur la demande adressable.

Recherche documentaire

Nous avons commencĂŠ par collecter des donnĂŠes publiques auprès d'organismes de premier rang tels que la FAA, l'EASA, la CAAC chinoise, UN Comtrade et les dĂŠpĂ´ts de brevets WIPO, puis nous avons examinĂŠ les publications des associations professionnelles AUVSI et JUIDA. Les rapports 10-K des entreprises, les prĂŠsentations aux investisseurs et les communiquĂŠs de presse ont comblĂŠ les lacunes concernant les lancements de produits et les prix de vente moyens (ASP). Pour estimer la demande en matière de dĂŠfense, les livres blancs du SIPRI et les documents budgĂŠtaires nationaux se sont rĂŠvĂŠlĂŠs utiles. Les bases de donnĂŠes par abonnement auxquelles les analystes de Mordor ont accès â D&B Hoovers pour les ventilations de revenus au niveau des entreprises et Dow Jones Factiva pour les actualitĂŠs relatives aux expĂŠditions â ont complĂŠtĂŠ la revue documentaire. Les sources citĂŠes illustrent l'ĂŠtendue des recherches ; de nombreuses autres ont ĂŠtĂŠ consultĂŠes pour des vĂŠrifications croisĂŠes et des clarifications.

Dimensionnement du marchĂŠ et prĂŠvisions

Une approche descendante (top-down) part des statistiques de production d'aÊronefs civils et des donnÊes d'import-export, qui sont reconstituÊes en volumes propres aux drones à l'aide des donnÊes d'immatriculation. Les rÊsultats sont corroborÊs par des vÊrifications ascendantes (bottom-up) par Êchantillonnage, en agrÊgeant les expÊditions des principaux fournisseurs et en les triangulant avec les donnÊes ASP à unitÊs issues des entretiens. Les variables clÊs du modèle comprennent la densitÊ ÊnergÊtique moyenne des batteries, la part des terres agricoles sous agriculture de prÊcision, le nombre de projets de construction utilisant la photogrammÊtrie et les taux de renouvellement des flottes ISR de dÊfense. Une rÊgression multivariÊe relie ces facteurs à l'adoption en volume, tandis qu'un lissage exponentiel prolonge la tendance jusqu'en 2030. Les Êcarts de volume rÊgionaux sont comblÊs par des proxies de taux de pÊnÊtration issus de dÊploiements technologiques comparables.

Validation des donnĂŠes et cycle de mise Ă jour

Les rÊsultats passent par un processus de rÊvision en trois couches : des indicateurs automatisÊs de variance, un examen par un analyste pair et une validation finale par l'analyste principal. Les modèles sont actualisÊs chaque annÊe, avec des ajustements intermÊdiaires dÊclenchÊs par des ÊvÊnements significatifs tels que des annonces rÊglementaires majeures ou des lancements de plateformes disruptives. Avant la publication d'un rapport, nous relançons la dernière extraction de donnÊes afin de garantir que les clients disposent de la vue la plus rÊcente.

Pourquoi les chiffres de rĂŠfĂŠrence de Mordor sur les drones inspirent confiance

Les estimations publiÊes diffèrent souvent parce que les entreprises retiennent des pÊrimètres, des annÊes de base et des frÊquences d'actualisation variables.

Les principaux facteurs d'Êcart incluent la prise en compte ou non des drones grand public, le traitement des ventes de charges utiles sur le marchÊ secondaire, le choix de la progression des ASP et la frÊquence de recalibrage des modèles lors de l'arrivÊe de nouvelles donnÊes d'importation. Le pÊrimètre rigoureux de Mordor et son actualisation annuelle permettent aux utilisateurs de s'appuyer sur une base de rÊfÊrence stable et cohÊrente.

Comparaison de rĂŠfĂŠrence

| Taille du marchĂŠ | Source anonymisĂŠe | Principal facteur d'ĂŠcart |

|---|---|---|

| 41,79 Md USD (2025) | şÚÁĎŐýÄÜÁż | - |

| 30,02 Md USD (2024) | Global Consultancy A | Exclut le segment grand public ; utilise des ASP statiques jusqu'en 2027 |

| 26,12 Md USD (2025) | Industry Association B | Comptabilise uniquement les revenus OEM ; omet les accessoires et se limite Ă la classe < 25 kg |

En rÊsumÊ, les validations ascendantes (bottom-up) de Mordor superposÊes à une ossature descendante (top-down) transparente, associÊes à des actualisations rÊgulières des donnÊes, fournissent une base de rÊfÊrence ÊquilibrÊe que les dÊcideurs peuvent relier à des facteurs clairement identifiÊs et reproduire en toute confiance.

Questions clĂŠs auxquelles le rapport rĂŠpond

Quelle est la taille projetĂŠe et le taux de croissance du marchĂŠ des drones d'ici 2031 ?

La taille du marchĂŠ des drones devrait atteindre 14,52 milliards USD d'ici 2031 Ă un TCAC de 9,34 %, reflĂŠtant la normalisation rĂŠglementaire des opĂŠrations BVLOS et une adoption plus large en entreprise.

Quelles applications stimulent la croissance la plus rapide sur le marchĂŠ des drones ?

L'agriculture est le segment d'application Ă la croissance la plus rapide avec un TCAC projetĂŠ de 10,28 % jusqu'en 2031, soutenu par des flottes dĂŠveloppĂŠes, des logiciels d'agronomie intĂŠgrĂŠs et des cycles d'utilisation plus ĂŠlevĂŠs pendant les saisons de pointe.

Comment les rÊglementations amÊricaines et europÊennes façonnent-elles les opÊrations commerciales de drones ?

Les óٲšłŮ˛ő-ąŤ˛Ôžą˛ő font ĂŠvoluer le BVLOS des dĂŠrogations vers des règles normalisĂŠes et la livraison repose sur des transporteurs certifiĂŠs en vertu de la Partie 135, tandis que le U-space europĂŠen harmonise les services de trafic entre les Ătats membres pour soutenir les opĂŠrations automatisĂŠes.

Quel est le rĂ´le de l'autonomie dans l'avenir du marchĂŠ des drones ?

Les plateformes entièrement autonomes croissent plus rapidement que les systèmes pilotÊs, grâce aux solutions de station d'accueil, à l'IA embarquÊe et aux services de trafic, tandis que les dÊploiements à court terme restent centrÊs sur les opÊrations avec humain dans la boucle dans la plupart des juridictions.

Quelles entreprises illustrent la mise Ă l'ĂŠchelle dans le cadre de programmes rĂŠglementĂŠs ?

Les contrats de l'armĂŠe amĂŠricaine pour la reconnaissance Ă courte portĂŠe (SRR) et de l'armĂŠe de l'air amĂŠricaine accordĂŠs Ă Skydio et Teal Drones, Inc. mettent en ĂŠvidence l'autonomie de niveau dĂŠfense Ă grande ĂŠchelle, tandis que les certificats d'opĂŠrateur d'EHang marquent les premiers services commerciaux de transport de passagers sans pilote, signalant tous deux la maturitĂŠ des opĂŠrations rĂŠglementĂŠes.

OĂš les drones offrent-ils le retour sur investissement le plus clair en entreprise ?

L'automatisation de l'inventaire en entrepôt a montrÊ de fortes amÊliorations en termes de temps de comptage et de prÊcision, et l'Êpandage agricole dÊmontre une productivitÊ de terrain soutenue grâce à l'autonomie intÊgrÊe et à la charge rapide.

Dernière mise à jour de la page le: