Taille et Part du Marché des Logiciels de Capture de Documents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

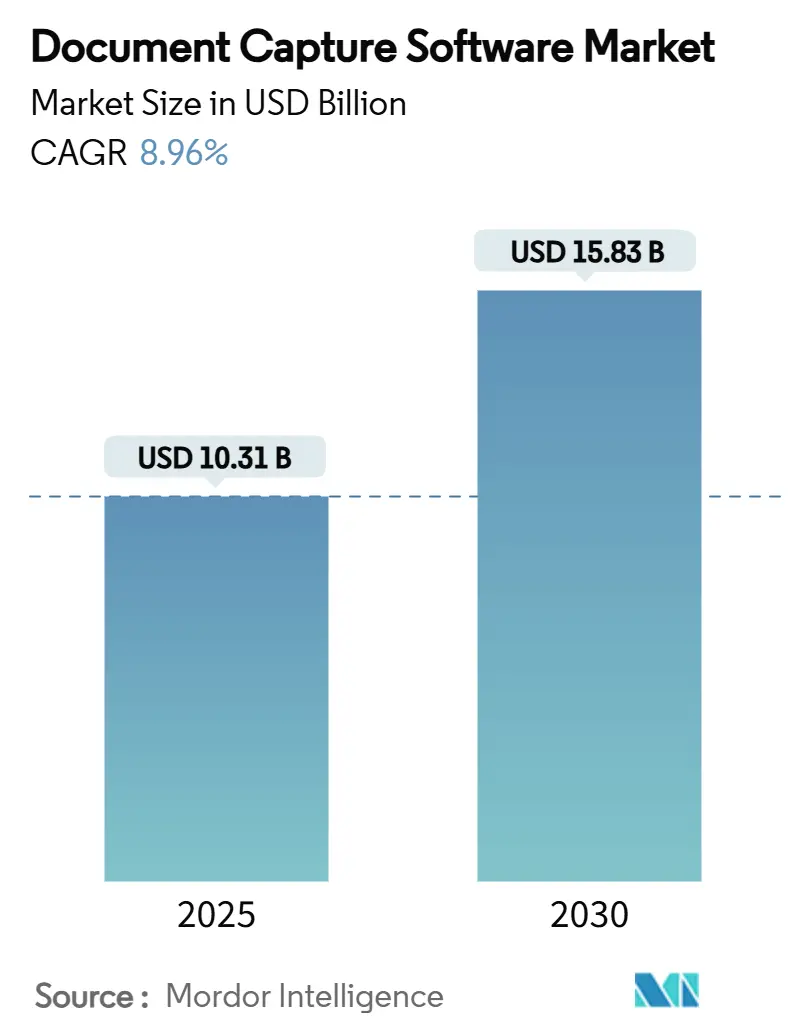

| Taille du Marché (2025) | 10.31 Milliards de dollars |

| Taille du Marché (2030) | 15.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.96% CAGR |

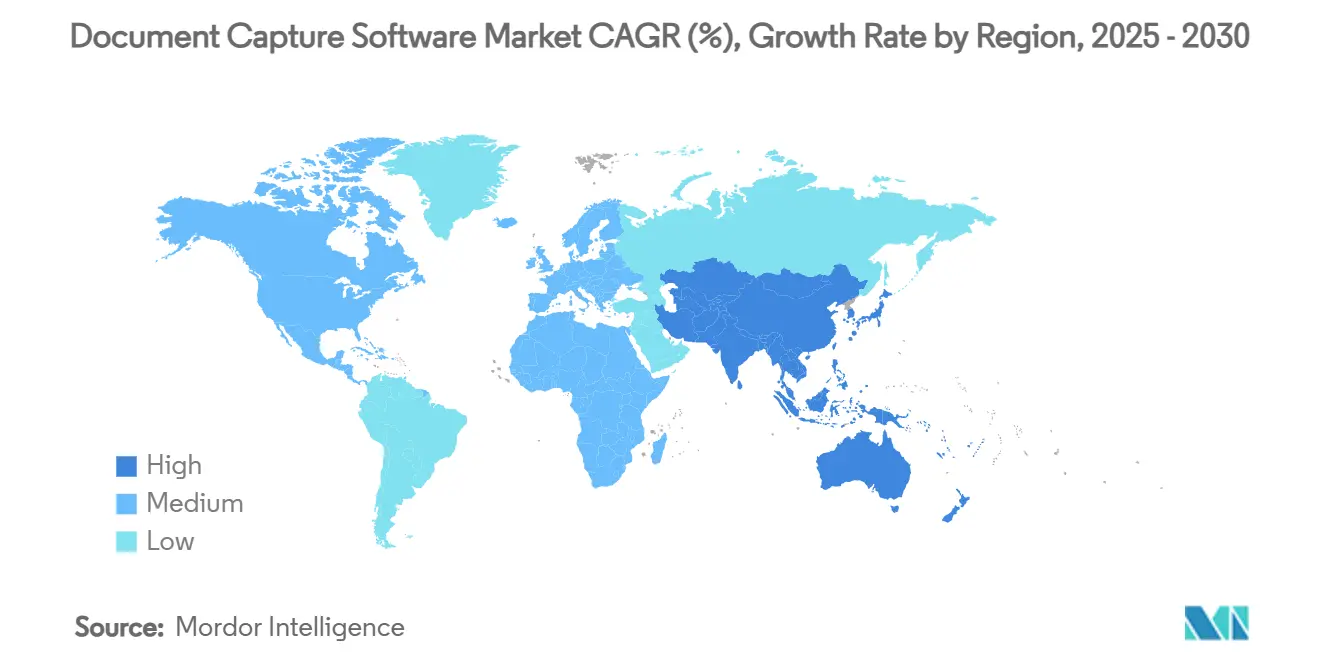

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

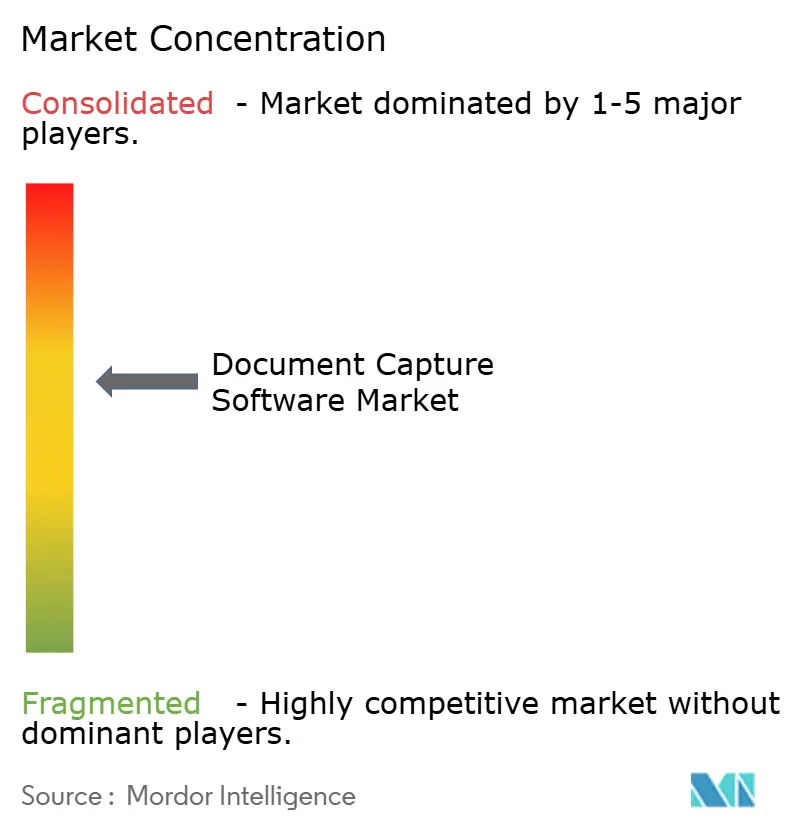

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Capture de Documents par ����������

La taille du marché des logiciels de capture de documents s'établit à 10,31 milliards USD en 2025 et devrait atteindre 15,83 milliards USD d'ici 2030, reflétant un TCAC de 8,96 % sur la période de prévision. Les modèles de déploiement cloud dominent désormais l'adoption, les capacités de traitement intelligent des documents (TID) éclipsent la reconnaissance optique de caractères (OCR) basée sur des règles, et les fournisseurs intègrent l'IA générative pour parvenir à un traitement direct. La croissance est soutenue par les mandats mondiaux de numérisation, les exigences liées au travail hybride et les pressions accrues en matière de conformité, tandis que les objectifs d'efficacité des coûts dans les centres de services partagés stimulent des discussions rapides sur le retour sur investissement. L'intensité concurrentielle est modérée, les fournisseurs établis défendant leurs parts grâce à des mises à niveau continues de leurs plateformes et à des acquisitions, tandis que les challengers misent sur l'innovation en matière de grands modèles de langage (LLM) pour combler les écarts de précision. Le marché des logiciels de capture de documents est donc en transition, passant d'une numérisation tactique à une activation stratégique des revenus.

Principaux Enseignements du Rapport

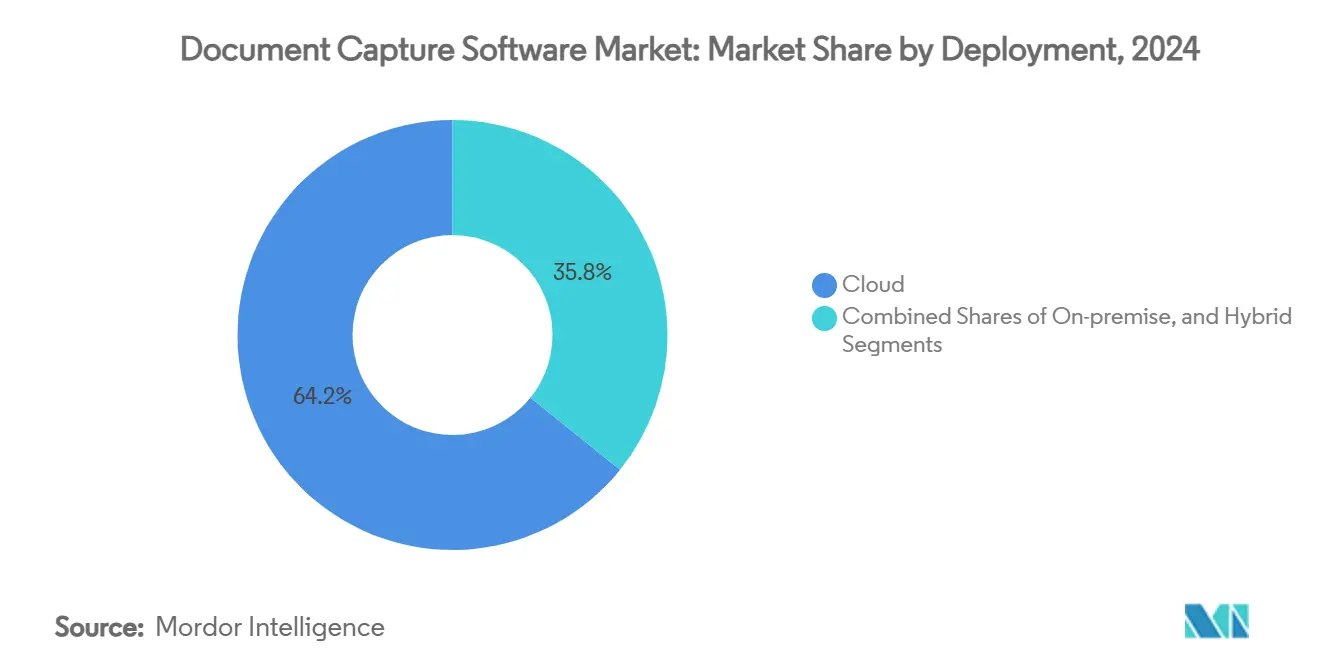

- Par déploiement, le cloud a capturé 64,21 % de la part du marché des logiciels de capture de documents en 2024, tandis que ce même mode de déploiement progresse à un TCAC de 12,67 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient 54,06 % de la taille du marché des logiciels de capture de documents en 2024 ; les petites et moyennes entreprises se développent à un TCAC de 13,71 %.

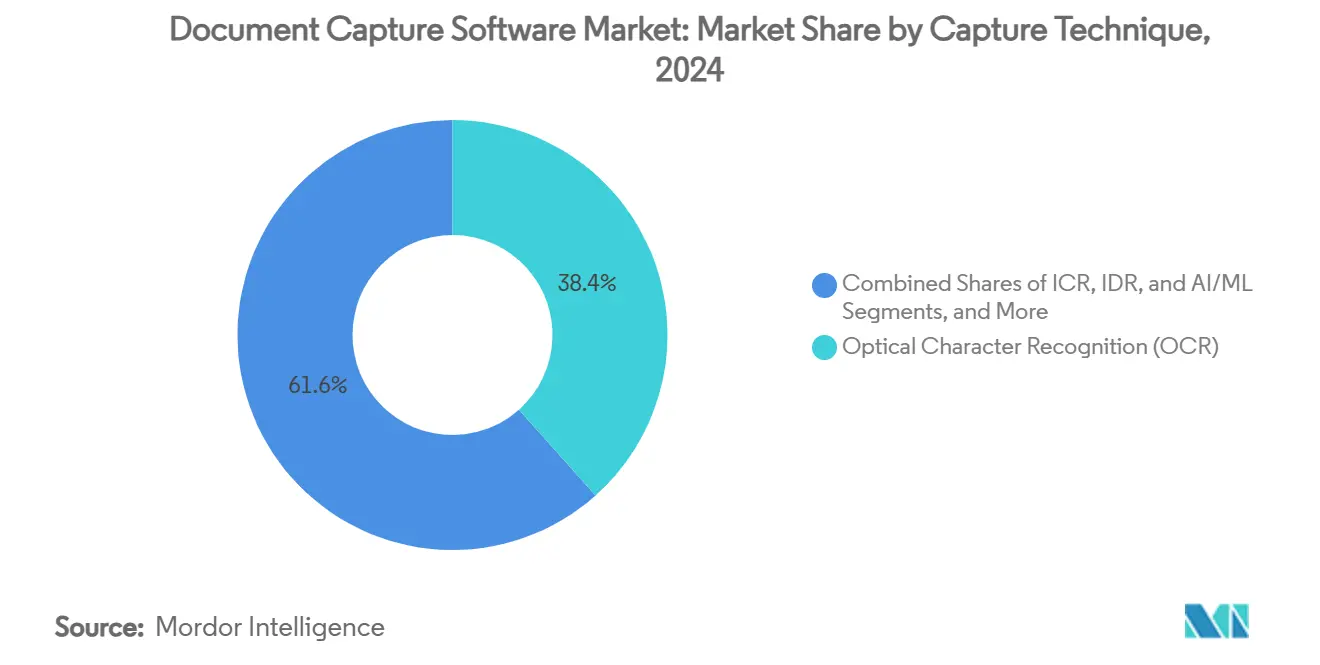

- Par technique de capture, l'OCR était en tête avec une part de revenus de 38,42 % en 2024, tandis que le traitement intelligent des documents croît à un TCAC de 11,85 %.

- Par secteur d'utilisation final, le BFSI représentait 22,61 % de la part du marché des logiciels de capture de documents en 2024, tandis que la santé se développe à un TCAC de 12,04 %.

- Par géographie, l'Amérique du Nord commandait 37,91 % de la part en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 11,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Capture de Documents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de numérisation à grande échelle des entreprises | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats stricts de conservation des données et de conformité | +1.8% | Mondial, particulièrement dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du travail à distance et hybride | +1.4% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Pression sur l'efficacité des coûts dans les centres de services partagés | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Feuilles de route d'hyper-automatisation dans les entreprises du marché intermédiaire | +0.9% | Cœur APAC, débordement vers le MEA | Moyen terme (2 à 4 ans) |

| Capture en périphérie pour l'analytique quasi en temps réel | +0.7% | Mondial, adoption précoce dans les pôles manufacturiers | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Programmes de Numérisation à Grande Échelle des Entreprises

Les organisations relient directement les investissements en capture aux flux de travail de planification des ressources d'entreprise, traitant l'automatisation intelligente comme un générateur de revenus plutôt que comme une fonction de frais généraux. TotalAgility 8.1 de Tungsten Automation réduit les cycles de développement de 80 %, permettant un déploiement rapide d'agents IA qui gèrent du contenu à volume élevé.[1]Tungsten Automation, "Tungsten Automation Unveils TotalAgility 8.1: Powering Rapid AI Agent Development and Smarter Automation," tungstenautomation.com Le cadre de facturation électronique du Danemark génère des économies annuelles de 150 millions EUR (163 millions USD).[2]Commission européenne, "Plan d'action pour l'administration en ligne," europa.eu L'automatisation des marchés publics en Italie réduit les dépenses de 3 milliards EUR (3,3 milliards USD), soulignant les avantages d'échelle. L'IA générative permet aux entreprises de traiter des formats non structurés avec un raisonnement contextuel, éliminant la dépendance aux modèles fixes. Par conséquent, le marché des logiciels de capture de documents bénéficie d'un soutien exécutif soutenu et d'allocations budgétaires pluriannuelles.

Mandats Stricts de Conservation des Données et de Conformité

Les objectifs de l'Union européenne pour des services publics en ligne universels d'ici 2030 obligent les partenaires du secteur privé à démontrer des capacités de capture de qualité audit. Les institutions financières déploient des solutions telles que l'API AnyParser de CambioML, qui améliore la précision KYC tout en accélérant les charges de travail de vérification.[3]CambioML, "AnyParser API: The First LLM for Document Parsing," cambioml.com Les fournisseurs intègrent des fonctionnalités de classification automatique et de conservation pour transformer la conformité en différenciateur stratégique. Les règles de traitement transfrontalier favorisent les plateformes cloud qui garantissent la résidence des données spécifique à chaque juridiction sans pénalités de latence. À mesure que les régulateurs renforcent leur surveillance, les entreprises élargissent leur adoption pour atténuer les amendes potentielles, stimulant ainsi le marché des logiciels de capture de documents.

Expansion du Travail à Distance et Hybride

Les modes de travail distribués exigent une capture sécurisée et indépendante des appareils. Laserfiche Smart Fields extrait le contenu manuscrit grâce à l'IA embarquée, protégeant les données en transit. L'informatique en périphérie prend en charge le traitement quasi en temps réel dans les succursales, minimisant l'utilisation de la bande passante sans assouplir la gouvernance. L'OCR-IA de LINE WORKS réduit le temps de saisie des commandes de 200 heures à 45 heures, illustrant les gains de productivité. Les architectures à confiance zéro et le chiffrement sont désormais des exigences de base, et la capture est reconnue comme une infrastructure numérique de travail collaboratif essentielle. Ces facteurs élargissent le marché des logiciels de capture de documents en intégrant la capture dans la collaboration quotidienne.

Pression sur l'Efficacité des Coûts dans les Centres de Services Partagés

La facturation électronique réduit les frais de traitement jusqu'à 90 % par rapport aux flux papier. L'OCR avancé atteint une précision de 99 % sur les formulaires standard, et les extensions LLM améliorent les performances sur les images de mauvaise qualité de 20 à 30 %. La configuration en langage naturel abaisse les barrières pour les utilisateurs métier, réduisant les files d'attente informatiques. Le redéploiement du personnel vers des rôles analytiques élève la valeur perçue, stimulant un financement continu. Par conséquent, les impératifs de rationalisation des coûts élargissent tangiblement le marché des logiciels de capture de documents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de migration élevés des plateformes de contenu héritées | -1.6% | Mondial, particulièrement dans les entreprises établies | Moyen terme (2 à 4 ans) |

| Préoccupations persistantes en matière de confidentialité des données et de souveraineté | -1.1% | UE et secteurs réglementés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés en configuration TID | -0.8% | Mondial, aiguë en APAC et dans les marchés émergents | Court terme (≤ 2 ans) |

| Montée des alternatives open source érodant les frais de licence | -0.5% | Mondial, concentré dans les segments PME sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Coûts de Migration Élevés des Plateformes de Contenu Héritées

Les intégrations complexes et les pratiques utilisateurs bien ancrées prolongent les projets de migration au-delà de l'horizon de deux ans. Le gouvernement britannique note que 47 % des services centraux manquent encore de voies numériques malgré des économies potentielles de 45 milliards GBP (58 milliards USD). Les fournisseurs répondent avec des connecteurs API-first ; Tungsten Automation répertorie plus de 200 intégrations permettant une adoption progressive. Néanmoins, la coexistence de plusieurs systèmes alourdit les frais opérationnels, ralentissant temporairement l'expansion du marché des logiciels de capture de documents.

Préoccupations Persistantes en Matière de Confidentialité des Données et de Souveraineté

Le RGPD et les réglementations sectorielles spécifiques nécessitent souvent une capture sur site ou hybride, tempérant l'enthousiasme pour le cloud pur. Les recherches de l'OCDE montrent que seulement 18 % des PME sont conscientes du soutien gouvernemental à la numérisation conforme, prolongeant l'incertitude. Les fournisseurs répondent avec le chiffrement, l'apprentissage fédéré et des offres de cloud souverain, mais les compromis architecturaux peuvent limiter les avantages de scalabilité. Ces facteurs freinent la croissance à court terme au sein du marché des logiciels de capture de documents, bien que les avancées technologiques puissent atténuer ces contraintes avec le temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : La Domination du Cloud s'Accélère

Les modèles cloud détenaient 64,21 % de la part du marché des logiciels de capture de documents en 2024 et devraient croître à un TCAC de 12,67 %. Les services de contenu hébergés de Hyland offrent une disponibilité de 99,99 % et réduisent les délais de déploiement de 75 %. OpenText Core Capture s'adapte aux clouds publics, privés et gérés, en utilisant l'apprentissage automatique pour la classification automatisée. Les arrangements hybrides persistent là où les mandats de résidence des données prévalent, mais même les entités réglementées adoptent des architectures adjacentes au cloud pour la capacité de pointe. La convergence des LLM et de l'infrastructure élastique positionne le cloud comme le choix par défaut pour les nouveaux déploiements, renforçant les flux de revenus récurrents des fournisseurs et approfondissant l'engagement des clients sur le marché des logiciels de capture de documents.

Les modèles d'abonnement cloud remodèlent le coût total de possession, faisant passer les budgets des dépenses d'investissement aux dépenses d'exploitation et permettant aux PME d'accéder à des capacités de niveau entreprise. La livraison continue des mises à niveau IA raccourcit les cycles d'innovation, garantissant aux utilisateurs des gains de précision progressifs sans migrations de plateformes perturbatrices. Par conséquent, le secteur des logiciels de capture de documents constate une parité des fonctionnalités accélérée entre les géographies, renforçant le leadership du cloud.

Par Taille d'Organisation : L'Accélération des PME Défie la Domination des Grandes Entreprises

Les grandes entreprises représentent 54,06 % de la taille du marché des logiciels de capture de documents, mais les PME se développent à un TCAC de 13,71 %. Le groupe de travail sur l'adoption numérique des PME du Royaume-Uni souligne le soutien politique conçu pour stimuler les améliorations de productivité. GenX AI-OCR cible les points de douleur des PME avec une précision de 96 % et une configuration assistée par assistant. Les plateformes sans code abaissent les obstacles techniques, permettant aux équipes métier d'automatiser des flux de travail auparavant manuels. Les fournisseurs adaptent désormais les niveaux de tarification, les ressources de formation et les écosystèmes de partenaires pour séduire le segment du marché intermédiaire.

Les acheteurs de niveau entreprise continuent de générer du volume mais mettent l'accent sur les intégrations ERP approfondies et les modules de conformité avancés. Les PME privilégient la rapidité, l'accessibilité financière et les modèles prêts à l'emploi. Cette bifurcation oblige les fournisseurs à maintenir des feuilles de route doubles, garantissant que le marché des logiciels de capture de documents capture l'expansion sur les deux fronts.

Par Technique de Capture : L'IA/ML Perturbe le Leadership de l'OCR

L'OCR conserve la plus grande part à 38,42 %, mais le traitement intelligent des documents progresse à un TCAC de 11,85 %. L'intelligence LLM de super.AI fournit un apprentissage zéro-shot pour les mises en page inédites. Les améliorations du premier trimestre 2025 poussent la précision OCR à 99,56 %, tandis que le post-traitement LLM améliore les résultats sur les images de mauvaise qualité. Le TID mêle extraction de texte et raisonnement contextuel, offrant une réduction substantielle des erreurs dans les flux de travail de traitement des demandes de prêt et des réclamations.

La reconnaissance intelligente de caractères et la reconnaissance intelligente de documents font le pont entre les techniques héritées et de nouvelle génération, tandis que la capture mobile satisfait la demande des effectifs distribués. Les institutions financières rapportent des gains de vitesse de traitement de 80 % et des réductions d'erreurs de 95 % après l'adoption du TID. Cette trajectoire signale une transition à long terme vers des architectures natives IA au sein du marché des logiciels de capture de documents.

Par Secteur d'Utilisation Final : La Santé Perturbe la Domination du BFSI

Les segments BFSI étaient en tête avec 22,61 % de la part du marché des logiciels de capture de documents en 2024, déployant une analyse de haute précision pour les vérifications KYC et de fraude. La santé, cependant, affiche un TCAC de 12,04 % porté par les mandats de numérisation des dossiers patients et l'atteinte des objectifs d'interopérabilité. Les hôpitaux japonais pilotent GenOCR pour extraire les notes manuscrites des médecins, réduisant le temps de codage des dossiers de 60 %. Les agences gouvernementales emboîtent le pas à mesure que les programmes d'administration en ligne arrivent à maturité, tandis que le commerce de détail applique l'automatisation à la documentation de la chaîne d'approvisionnement. La fabrication exploite le TID pour les certificats de contrôle qualité, et les cabinets juridiques automatisent l'analyse des contrats, démontrant l'étendue sectorielle.

Les fonctionnalités spécifiques aux secteurs verticaux — telles que la conformité HIPAA pour la santé ou le reporting Bâle III pour la banque — façonnent les feuilles de route produits. Les fournisseurs regroupent de plus en plus des modèles pré-entraînés adaptés au jargon du domaine, cimentant leur rôle dans l'élargissement de l'adoption sur le marché des logiciels de capture de documents.

Analyse Géographique

L'Amérique du Nord commande 37,91 % des revenus, bénéficiant d'une adoption précoce du cloud, d'un financement par capital-risque robuste et d'un écosystème dense de fournisseurs technologiques. Les entreprises américaines privilégient l'automatisation de bout en bout, se standardisant souvent sur des plateformes qui associent le TID à l'automatisation robotisée des processus et à l'analytique. Les entreprises canadiennes et mexicaines adoptent la capture pour naviguer dans la documentation commerciale transfrontalière, renforçant la cohésion régionale. Les incitations gouvernementales et la réglementation stricte du secteur financier renforcent la demande.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 11,34 %. Le Japon mène l'innovation, où GenOCR de Jinbay traite des formulaires complexes avec une précision de 99 % pour la construction et la fabrication. La Chine et l'Inde propulsent le volume grâce à la numérisation du secteur public, tandis que la Corée du Sud et Singapour émergent comme pôles de recherche en IA. Les subventions et les directives axées sur le cloud accélèrent l'adoption par les entreprises, permettant au marché des logiciels de capture de documents de se développer rapidement à travers des profils économiques diversifiés.

L'Europe équilibre sophistication et rigueur réglementaire. Le RGPD et les politiques de cloud souverain conditionnent les modèles de déploiement, mais les objectifs de l'UE pour 100 % de services publics en ligne dynamisent les investissements. L'Allemagne, la France et le Royaume-Uni sont à la pointe des déploiements en entreprise, tandis que le Danemark illustre des économies mesurables grâce à la facturation électronique. Les mandats d'open banking et de facturation électronique harmonisent les normes entre les États membres, élargissant la demande adressable. Ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique enregistrent une adoption régulière à mesure que l'infrastructure s'améliore et que les gouvernements numérisent les marchés publics. Bien que leur part combinée soit modeste, les partenaires locaux et les niveaux SaaS abordables élargissent l'empreinte du marché des logiciels de capture de documents.

Paysage Concurrentiel

Le marché des logiciels de capture de documents présente une concentration modérée. ABBYY, Hyland et Tungsten Automation renforcent leurs portefeuilles avec des services d'IA générative et des connecteurs prêts à l'emploi. L'expansion de la R&D d'ABBYY en Inde en 2024 augmente la capacité d'ingénierie et localise les modèles de langage. La vision Content Innovation Cloud de Hyland pivote de la gestion de contenu vers l'automatisation intelligente, positionnant l'entreprise pour des ventes additionnelles dans les comptes existants.

Tungsten Automation intègre des constructeurs d'agents IA qui réduisent considérablement le temps de configuration, élevant les taux de rétention de l'agilité totale. OpenText rapporte un chiffre d'affaires de 5,8 milliards USD pour l'exercice 2024 avec des ventes cloud à 1,8 milliard USD, soulignant la dynamique commerciale. Hyperscience fait progresser sa plateforme Hypercell avec des connecteurs d'entreprise plus approfondis, visant à remplacer la saisie manuelle dans les flux de travail hautement réglementés.

Les perturbateurs emploient de grands modèles de langage pour approcher la compréhension de niveau humain. DeepOpinion a obtenu le statut d'innovateur IDC en démontrant un traitement direct pour les formulaires semi-structurés. CAPSYS introduit des scanners connectés à l'IoT pour la capture à l'origine, minimisant la latence dans les environnements logistiques. SMA Technologies a acquis Encapture pour intégrer le TID dans des suites d'automatisation plus larges, illustrant la convergence entre la capture et l'orchestration. Les dépôts de brevets mettent l'accent sur la révision basée sur les annotations et la synthèse de documents générée par IA, indiquant une expansion vers des phases adjacentes du cycle de vie.

La consolidation des plateformes et les stratégies full-stack augmentent les coûts de migration, mais la pression des logiciels open source freine l'inflation des licences dans le segment PME. L'analytique en périphérie et l'IA préservant la confidentialité restent des espaces blancs où aucun leader clair ne domine encore, préparant le terrain pour une différenciation de prochaine génération sur le marché des logiciels de capture de documents.

Leaders du Secteur des Logiciels de Capture de Documents

Kofax Inc.

Hyland Software, Inc.

ABBYY Solutions Ltd.

OpenText Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Laserfiche a lancé Smart Fields avec reconnaissance de l'écriture manuscrite et Smart Chat, permettant un accès conversationnel aux référentiels tout en automatisant l'extraction de données

- Juin 2025 : Jinbay Corporation a mis à niveau GenOCR pour capturer le texte manuscrit, les formules et les diagrammes avec une précision de 99 %, ciblant les processus d'ingénierie

- Mars 2025 : Hyperscience a publié une nouvelle version de Hypercell axée sur une intégration système plus approfondie et un traitement avancé des documents

- Février 2025 : CAPSYS Technologies a introduit la numérisation connectée intelligente IoT alimentée par CAPSYS CAPTURE ONLINE, offrant une capture à l'origine chiffrée et sans PC

Périmètre du Rapport sur le Marché Mondial des Logiciels de Capture de Documents

| Cloud |

| Sur site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Reconnaissance Optique de Caractères (OCR) |

| Reconnaissance Intelligente de Caractères (ICR) |

| Reconnaissance Intelligente de Documents (IDR) |

| Traitement Intelligent des Documents (IA/ML) |

| Capture Mobile / Intelligente |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Services Juridiques et Professionnels |

| É��ܳ����پ��Dz� |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | ��������� |

| Turquie | ||

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Technique de Capture | Reconnaissance Optique de Caractères (OCR) | ||

| Reconnaissance Intelligente de Caractères (ICR) | |||

| Reconnaissance Intelligente de Documents (IDR) | |||

| Traitement Intelligent des Documents (IA/ML) | |||

| Capture Mobile / Intelligente | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Gouvernement et Secteur Public | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Services Juridiques et Professionnels | |||

| É��ܳ����پ��Dz� | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | ��������� | |

| Turquie | |||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de solutions de traitement intelligent des documents croît-elle ?

Le TID devrait se développer à un TCAC de 11,85 % jusqu'en 2030, les entreprises passant de l'OCR basé sur des règles à l'extraction contextuelle par IA.

Quelle option de déploiement dominera les dépenses d'ici 2030 ?

Le cloud capte déjà 64,21 % des dépenses et devrait surpasser tous les autres modèles à un TCAC de 12,67 %.

Quel secteur vertical présente le plus fort potentiel de croissance future ?

La santé progresse à un TCAC de 12,04 %, portée par les mandats de numérisation des données patients et les objectifs d'interopérabilité.

Pourquoi les PME adoptent-elles les plateformes de capture plus rapidement que les grandes entreprises ?

Les abonnements cloud, la configuration sans code et les programmes gouvernementaux de productivité réduisent les barrières de coût et de compétences, permettant un TCAC de 13,71 % dans le segment PME.

Quelle région mène l'innovation en matière de précision OCR-IA ?

L'Asie-Pacifique, notamment le Japon, où des solutions telles que GenOCR atteignent une précision de 99 % sur des documents manuscrits complexes.

Comment l'IA générative modifie-t-elle le paysage concurrentiel ?

Les fournisseurs intègrent des LLM pour parvenir à un traitement direct, augmentant les coûts de migration et créant de nouveaux flux de revenus de services.

Dernière mise à jour de la page le: