Taille et part du march├® des ├®crans

VUE DŌĆÖENSEMBLE DU MARCH├ē

| P├®riode d'├®tude | 2020 - 2031 |

|---|---|

| Taille du March├® (2026) | 140.55 Milliards de dollars |

| Taille du March├® (2031) | 198.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

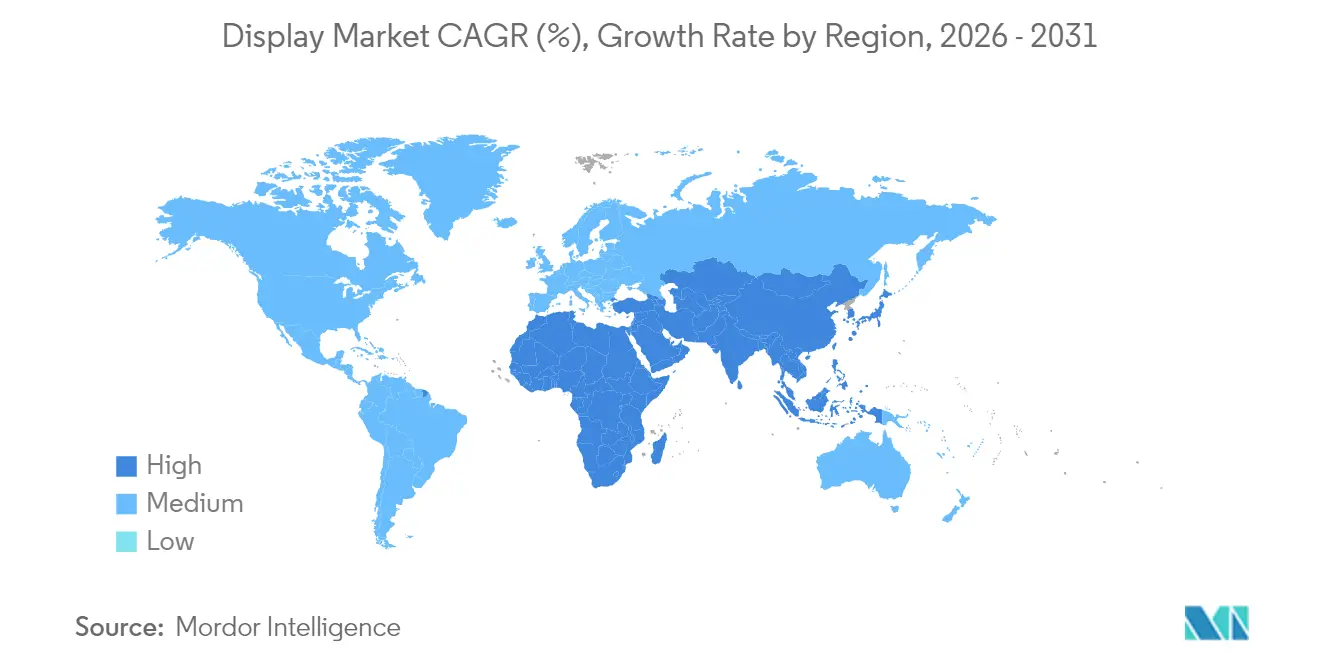

| March├® ├Ā la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand March├® | Asie-Pacifique |

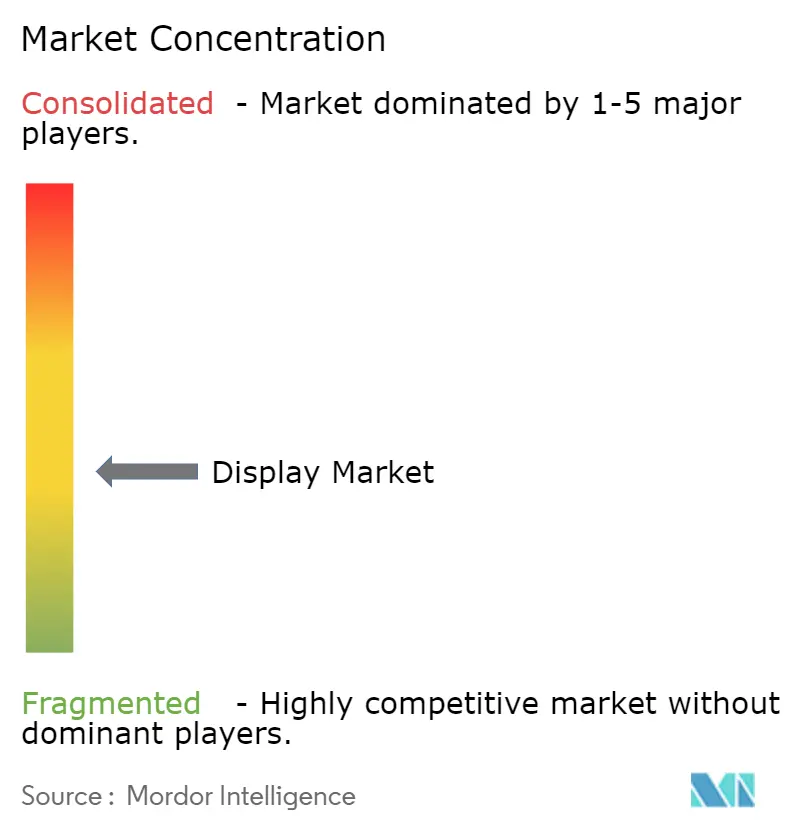

| Concentration du March├® | Moyen |

Acteurs majeurs

*Avis de non-responsabilit├® : les principaux acteurs sont tri├®s sans ordre particulier Image ┬® ║┌┴Žš²─▄┴┐. La r├®utilisation n├®cessite une attribution sous CC BY 4.0. |

|

Analyse du march├® des ├®crans par ║┌┴Žš²─▄┴┐

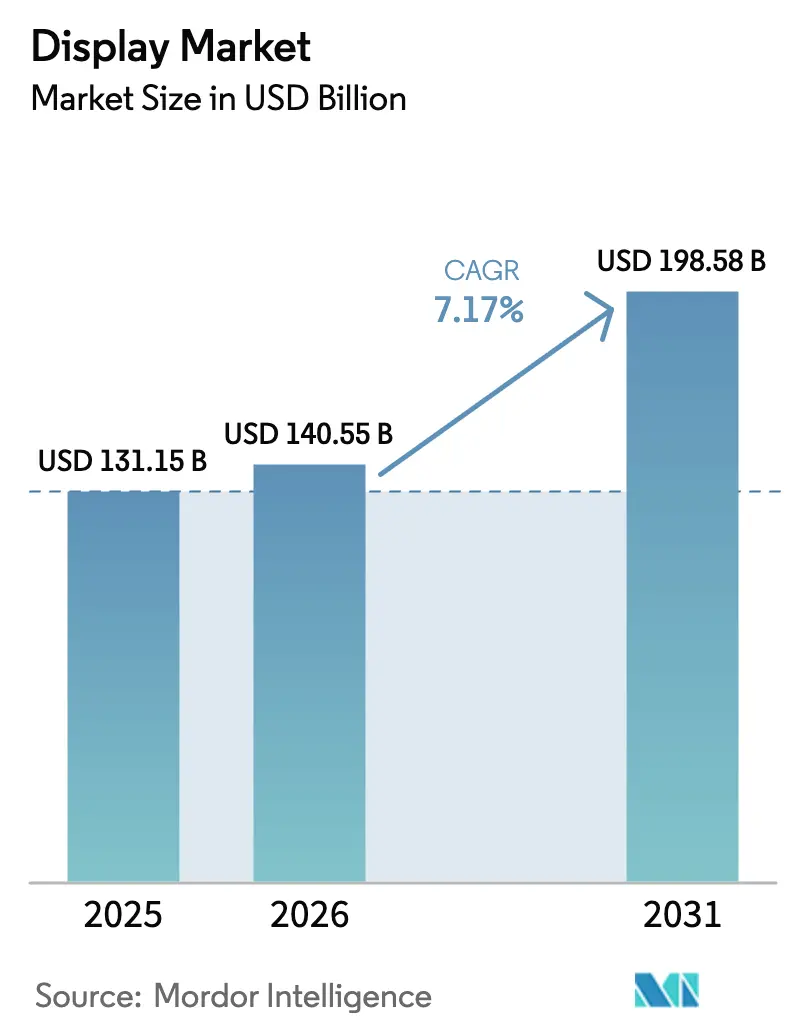

La taille du march├® des ├®crans ├®tait ├®valu├®e ├Ā 131,15 milliards USD en 2025 et devrait cro├«tre de 140,55 milliards USD en 2026 pour atteindre 198,58 milliards USD d'ici 2031, ├Ā un CAGR de 7,17 % au cours de la p├®riode de pr├®vision (2026-2031). Cette trajectoire ascendante refl├©te un glissement de la domination des LCD vers les OLED et les MicroLED, stimul├® par les mises ├Ā niveau des smartphones, la num├®risation automobile et l'adoption dans les casques AR/VR. L'intensification des investissements dans les usines de fabrication asiatiques, les mandats europ├®ens d'├®coconception et les projets de villes intelligentes au Moyen-Orient soutiennent la demande tout en encourageant la diversification technologique. Par ailleurs, des subventions d├®passant 19 milliards USD en Cor├®e du Sud et des expansions rapides de capacit├® en Chine renforcent la comp├®titivit├® r├®gionale. La fragilit├® de la cha├«ne d'approvisionnement ŌĆö notamment la volatilit├® des terres rares et les p├®nuries de verre pour ├®crans ŌĆö accentue la pression sur les co├╗ts tout en ouvrant des opportunit├®s pour l'approvisionnement localis├® et l'innovation en mati├©re de mat├®riaux. Une concentration mod├®r├®e du march├®, des litiges de brevets sur le transfert MicroLED et une surcapacit├® dans les lignes LCD Gen 10.5+ orientent les d├®cisions d'allocation de capital des acteurs ├®tablis.

Principaux enseignements du rapport

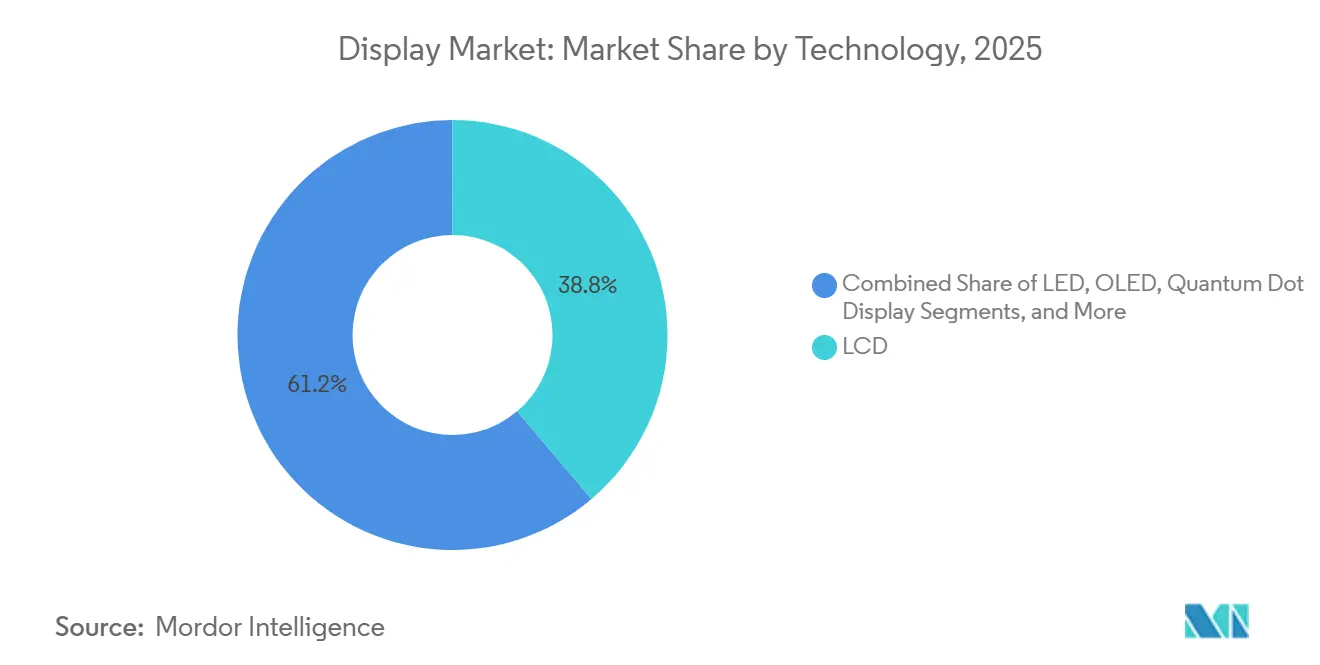

- Par technologie, les LCD d├®tenaient 38,82 % de la part du march├® des ├®crans en 2025, tandis que les MicroLED devraient progresser ├Ā un CAGR de 9,74 % jusqu'en 2031.

- Par type de panneau, les panneaux plats repr├®sentaient 68,65 % des revenus en 2025 ; les panneaux flexibles devraient se d├®velopper ├Ā un CAGR de 8,59 % jusqu'en 2031.

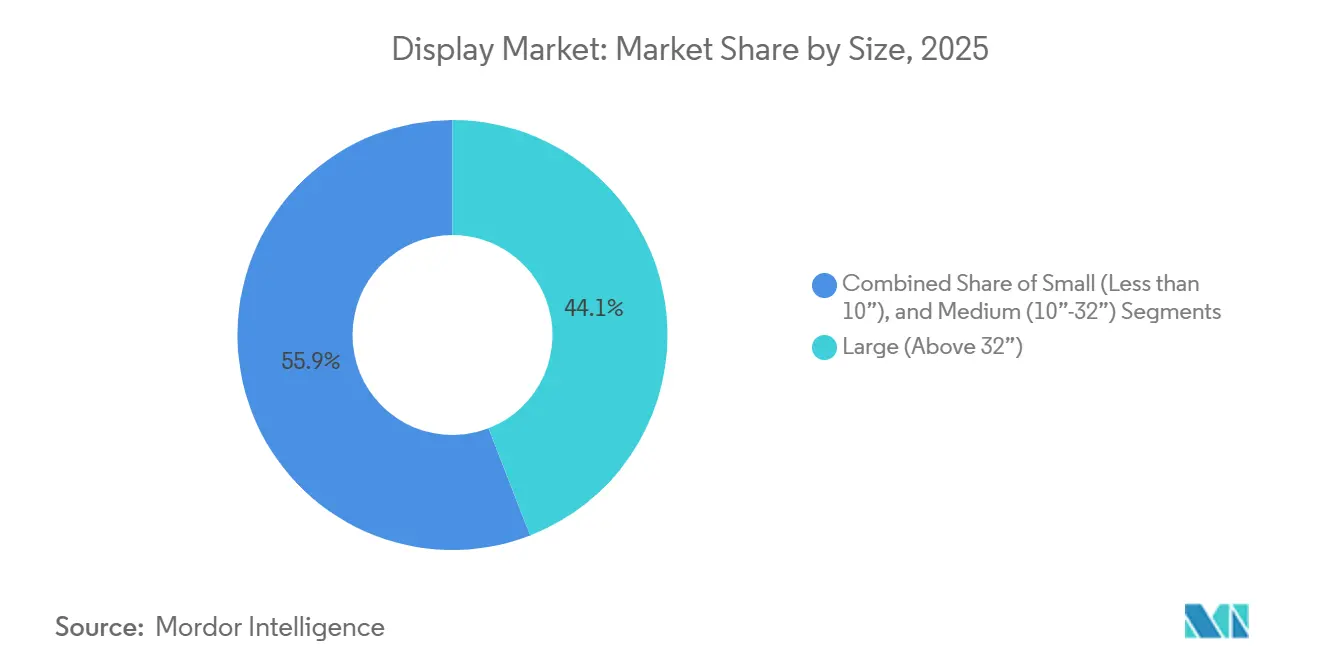

- Par taille, les grands ├®crans (>32 po) repr├®sentaient 44,12 % de la taille du march├® des ├®crans en 2025, tandis que les petits ├®crans (<10 po) devraient cro├«tre ├Ā un CAGR de 9,08 % jusqu'en 2031.

- Par application, les smartphones et tablettes captaient 54,25 % de la taille du march├® des ├®crans en 2025, tandis que les ├®crans automobiles enregistreront le CAGR le plus rapide de 8,29 % jusqu'en 2031.

- Par g├®ographie, l'Asie ├®tait en t├¬te avec 48,45 % de part en 2025 ; le Moyen-Orient est pr├¬t pour un CAGR de 7,61 % jusqu'en 2031, port├® par des m├®ga-projets tels que NEOM.

Remarque : Les chiffres de la taille du march├® et des pr├®visions de ce rapport sont g├®n├®r├®s ├Ā lŌĆÖaide du cadre dŌĆÖestimation propri├®taire de ║┌┴Žš²─▄┴┐, mis ├Ā jour avec les donn├®es et analyses les plus r├®centes disponibles en 2026.

Tendances et perspectives du march├® mondial des ├®crans

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les pr├®visions de CAGR | Pertinence g├®ographique | Calendrier d'impact |

|---|---|---|---|

| Prolif├®ration des OLED dans les smartphones haut de gamme | +1.8% | Asie-Pacifique avec r├®percussions au Vietnam et en Inde | Moyen terme (2-4 ans) |

| Transition automobile vers des ├®crans de cockpit int├®gr├®s | +1.2% | Europe et Am├®rique du Nord, adoption pr├®coce en Allemagne | Moyen terme (2-4 ans) |

| D├®ploiement de l'affichage MicroLED dans les m├®ga-projets du Golfe | +0.9% | Moyen-Orient, concentr├® en Arabie saoudite et aux ├ēmirats arabes unis | Long terme (Ōēź 4 ans) |

| Production de casques AR/VR stimulant la demande de Micro-OLED | +1.1% | Mondial, p├┤le de fabrication en Chine | Court terme (Ōēż 2 ans) |

| Subventions ├®tatiques pour les lignes OLED Gen 8.5+ et MicroLED 12 pouces | +0.8% | Cor├®e et Chine | Long terme (Ōēź 4 ans) |

| R├®glementations europ├®ennes d'├®coconception pour les panneaux m├®dicaux ├Ā haute efficacit├® ├®nerg├®tique | +0.4% | Europe avec port├®e mondiale de conformit├® | Moyen terme (2-4 ans) |

| Source: ║┌┴Žš²─▄┴┐ | |||

La prolif├®ration des OLED dans les smartphones haut de gamme stimule les expansions des usines de fabrication asiatiques

Les OLED ont d├®pass├® les LCD en tant que panneau dominant pour smartphones en 2024 avec une part de 56 %, aid├®s par la tarification milieu de gamme des fabricants chinois.[1]Rasmus Larsen, "Les OLED d├®passent les LCD en tant que principal type d'├®cran pour smartphones," FlatpanelsHD, flatpanelshd.com Samsung Display a r├®pondu avec une usine vietnamienne de 1,8 milliard USD capable de traiter 10 millions d'unit├®s par an, une couverture contre les frictions commerciales.[2]Quy Nguyen, "Samsung Display va construire une usine OLED de 1,8 milliard USD au Vietnam," KED Global, kedglobal.com L'iPhone SE 4 d'Apple en 2025 ├®tend l'adoption compl├©te des OLED, entra├«nant des commandes de panneaux aupr├©s de BOE et LG ├Ā 25 USD chacun, un niveau que Samsung juge insoutenable. La pression sur les prix acc├®l├©re la banalisation et impose une expansion d'├®chelle. D'ici 2025, la capacit├® chinoise atteint 76 % de la production mondiale d'OLED, remodelant la g├®ographie du march├® des ├®crans.

Transition automobile vers des ├®crans de cockpit int├®gr├®s en Europe et en Am├®rique du Nord

Plus de 32 millions d'├®crans automobiles ont ├®t├® exp├®di├®s au premier trimestre 2024, refl├®tant la pression r├®glementaire et l'app├®tit des consommateurs pour les tableaux de bord num├®riques. Le Smart Cockpit 2025 d'AUO utilise des MicroLED dans un toit ouvrant transparent et une console centrale morphique, mettant en ├®vidence la libert├® de conception. Les ├®crans plus grands facilitent l'assistance ├Ā la conduite avanc├®e, tandis que la collaboration de TomTom avec 3SS ouvre la mon├®tisation de contenu en voiture. L'├®lectrification renforce la tendance, les passagers recherchant des m├®dias plus riches pendant la recharge. Les recherches de Continental int├©grent des superpositions AR et la biom├®trie, ancrant les ├®crans dans la s├®curit├® et le confort des v├®hicules.

D├®ploiement commercial de l'affichage MicroLED dans les m├®ga-projets des pays du Conseil de coop├®ration du Golfe

Le projet NEOM de 500 milliards USD en Arabie saoudite double ses effectifs ├Ā 140 000 personnes, cr├®ant une demande in├®gal├®e en affichage MicroLED pour la navigation et l'architecture.[3]Bureau de Riyad, "Avancement de la ville intelligente NEOM," Al Arabiya, alarabiya.net Les p├┤les OXAGON et THE LINE n├®cessitent des milliers de panneaux haute luminosit├® et ├Ā haute efficacit├® ├®nerg├®tique r├®sistants ├Ā la chaleur du d├®sert. Le port de NEOM ajoute des besoins en affichage industriel pour la logistique automatis├®e. Des agendas similaires de villes intelligentes aux ├ēmirats arabes unis et au Qatar renforcent les perspectives de croissance r├®gionale sur le march├® des ├®crans.

Essor de la production de casques AR/VR stimulant la demande de Micro-OLED en provenance de Chine

L'usine de 6 milliards USD de SidTek ├Ā Wuhu a commenc├® ses essais, ciblant 6 000 panneaux micro-OLED par mois pour les appareils connect├®s immersifs. La demande mondiale de micro-OLED pourrait atteindre 21 millions d'unit├®s d'ici 2028, port├®e par les lunettes Orion de Meta utilisant l'architecture LEDoS de JBD. Le passage de Samsung aux substrats en verre r├®duit les co├╗ts sur les futures lignes micro-OLED. La d├®marche d'Apple pour des microdisplays de 2 pouces et 1 700 PPI signale une diversification accrue des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les pr├®visions de CAGR | Pertinence g├®ographique | Calendrier d'impact |

|---|---|---|---|

| Usines LCD Gen 10.5+ ├Ā forte intensit├® capitalistique confront├®es ├Ā une pression sur le retour sur investissement en cas de surcapacit├® | -1.4% | Mondial, notamment ├Ā Ta├»wan et en Cor├®e | Court terme (Ōēż 2 ans) |

| Litiges de brevets sur la technologie de transfert MicroLED | -0.8% | ├ē│┘▓╣│┘▓§-▒½▓įŠ▒▓§ avec r├®percussions mondiales | Moyen terme (2-4 ans) |

| Taux de rebut ├®lev├®s dus aux probl├©mes de rendement des OLED flexibles grande surface | -1.1% | P├┤les de fabrication asiatiques | Court terme (Ōēż 2 ans) |

| Volatilit├® des co├╗ts des phosphores QD ├Ā base de terres rares | -0.9% | Cha├«nes d'approvisionnement d├®pendantes de la Chine | Moyen terme (2-4 ans) |

| Source: ║┌┴Žš²─▄┴┐ | |||

Usines LCD Gen 10.5+ ├Ā forte intensit├® capitalistique confront├®es ├Ā une pression sur le retour sur investissement en cas de surcapacit├®

Le taux d'utilisation des usines a gliss├® de 80 % d├®but 2025 ├Ā 76 % en mai en raison de l'incertitude tarifaire qui a frein├® les commandes des marques. LG Display a quitt├® le secteur LCD en c├®dant deux lignes chinoises ├Ā TCL CSoT pour 1,5 milliard USD. DSCC pr├®voit un passage de la surcapacit├® ├Ā la p├®nurie dans les cinq prochaines ann├®es, la croissance des capacit├®s ├®tant ├Ā la tra├«ne par rapport ├Ā la demande croissante d'├®crans plus grands. La r├®vision par Samsung de ses d├®penses en semi-conducteurs, y compris les ├®ventuelles pauses ├Ā Pyeongtaek et Taylor, souligne la tension sur les capitaux.

Taux de rebut ├®lev├®s dus aux probl├©mes de rendement des OLED flexibles grande surface

L'accumulation de d├®fauts dans les grands substrats flexibles augmente les d├®chets de mat├®riaux. Apple a rejet├® une part importante de la commande de 40 millions de panneaux de BOE, exigeant six semaines d'actions correctives. Le MAX OLED d'Applied Materials promet une dur├®e de vie 5 fois sup├®rieure et des ├®conomies d'├®nergie de 30 %, att├®nuant les probl├©mes de rendement.[4]Applied Materials, "Perc├®e dans la fabrication MAX OLED," ir.appliedmaterials.com Les recherches sur les zones actives cach├®es atteignent 95 % d'├®tirabilit├® et 100 000 cycles, laissant entrevoir de futurs gains de durabilit├® pour les appareils connect├®s. Les empilements OLED en tandem doublent la dur├®e de vie et triplent la luminosit├®, mais ajoutent de la complexit├® au processus.

*Nos pr├®visions consid├©rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les pr├®visions d'impact refl├©tent la croissance de r├®f├®rence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les MicroLED ├®mergent malgr├® la domination des LCD

Les LCD d├®tenaient 38,82 % de la part du march├® des ├®crans en 2025 gr├óce ├Ā une infrastructure bien ├®tablie et ├Ā des avantages en termes de co├╗ts. Les MicroLED affichent le CAGR le plus ├®lev├® ├Ā 9,74 %, soutenus par des perc├®es dans les lasers de transfert de masse et les incitations gouvernementales. Le micro-OLED 4K de Samsung pour la r├®alit├® virtuelle et la plateforme 4 000 nits de LG repoussent les limites du haut de gamme.

La ligne 3D GaN-sur-silicium d'Aledia en France et le record de 6 800 PPI de Q-Pixel renforcent la position de l'Europe sur le march├® des ├®crans. Les OLED b├®n├®ficient de l'├®chelle des smartphones et de la p├®n├®tration des cockpits automobiles. Les variantes ├Ā points quantiques se d├®battent avec la volatilit├® des terres rares, tandis que l'e-paper s'assure des r├┤les de niche dans l'affichage et l'IoT ├Ā faible consommation.

Note: Les parts de segments de tous les segments individuels sont disponibles ├Ā l'achat du rapport

Par type de panneau : les panneaux flexibles stimulent l'innovation

Les panneaux plats dominaient les revenus avec 68,65 % en 2025 gr├óce aux lignes de t├®l├®viseurs et de moniteurs arriv├®es ├Ā maturit├®. Les formats flexibles enregistrent le CAGR le plus rapide ├Ā 8,59 %, port├®s par les t├®l├®phones pliables et les tableaux de bord incurv├®s. Le pliable 18,1 pouces de Samsung et les prototypes Slidable Flex soulignent une course ├Ā la portabilit├®.

Les avanc├®es en gestion du rendement, telles que l'encapsulation hybride organique-inorganique, permettent d'atteindre 100 000 cycles d'├®tirement en tests de laboratoire. Les OLED ultra-minces ├Ā 0,6 mm r├®duisent le poids des appareils de 30 % et la consommation d'├®nergie de 30 %, pr├®vus pour une production de masse en 2026. Les panneaux rigides restent des ├®l├®ments incontournables dans les t├®l├®viseurs d'entr├®e de gamme.

Par taille : les petits ├®crans acc├®l├©rent leur croissance

Les grands ├®crans de plus de 32 po d├®tenaient 44,12 % de la taille du march├® des ├®crans en 2025, port├®s par les cycles de remplacement des t├®l├®viseurs et l'affichage num├®rique. Les petits panneaux de moins de 10 po affichent un CAGR de 9,08 % ├Ā mesure que les appareils connect├®s et les dispositifs AR se multiplient.

La micro-LED RGB monolithique 6 350 PPI de Mojo Vision acc├®l├©re les gains de densit├® de pixels pour les lunettes intelligentes. Le moniteur de jeu WOLED 45 pouces de LG avec fr├®quence et r├®solution dynamiques adapte les taux de rafra├«chissement pour l'e-sport. Le microdisplay 1,4 pouce 20 000 nits de Samsung cible les cas d'utilisation XR en ext├®rieur.

Note: Les parts de segments de tous les segments individuels sont disponibles ├Ā l'achat du rapport

Par application : les ├®crans automobiles ├®mergent comme moteur de croissance

Les smartphones et tablettes contr├┤laient 54,25 % de la part du march├® des ├®crans en 2025, mais les ├®crans de cockpit affichent le CAGR le plus rapide ├Ā 8,29 % gr├óce ├Ā l'adoption des v├®hicules ├®lectriques. Le Virtual Sky Canopy d'AUO transforme les toits ouvrants en ├®crans d'ambiance, tandis que le Morphing Center Control offre une reconfigurabilit├® tactile. Les r├®glementations europ├®ennes d'├®coconception stimulent la demande d'imagerie m├®dicale ├Ā haute efficacit├® ├®nerg├®tique, poussant les fournisseurs vers des panneaux ├Ā faible consommation. Les ├®cosyst├©mes AR/VR anticipent 25,5 millions d'exp├®ditions de casques d'ici 2030, propulsant les r├®tro-plans micro-OLED.

Analyse g├®ographique

L'Asie dominait le march├® des ├®crans avec 48,45 % de part en 2025, ancr├®e par la tranche de 76 % de la Chine dans la capacit├® mondiale d'OLED et le d├®placement de la fabrication de Samsung vers le Vietnam. Le plan de subventions de 19 milliards USD de la Cor├®e du Sud soutient les lignes OLED Gen 8.5+ et MicroLED 12 pouces locales, renfor├¦ant la profondeur de la cha├«ne d'approvisionnement. Le Japon compl├©te la force r├®gionale gr├óce au partenariat de capacit├® am├®ricaine entre JDI et OLEDWorks, mettant en ├®vidence les flux technologiques transfrontaliers.

L'Europe enregistre des gains r├®guliers alors que les constructeurs automobiles allemands adoptent des cockpits int├®gr├®s et que le r├©glement europ├®en sur l'├®coconception incite ├Ā l'utilisation de panneaux ├Ā haute efficacit├® ├®nerg├®tique eur-lex.europa.eu. Les fournisseurs nordiques tirent parti de leur expertise dans les ├®crans robustifi├®s pour les environnements extr├¬mes. Les mandats de durabilit├® se r├®percutent sur les achats, faisant des indicateurs d'├®conomie circulaire une partie des ├®valuations des appels d'offres et ├®levant les innovations en mati├©re de recyclabilit├® au sein du march├® des ├®crans.

Le Moyen-Orient affiche le CAGR le plus rapide ├Ā 7,61 % jusqu'en 2031, propuls├® par la ville NEOM de 500 milliards USD ainsi que par les plans de villes intelligentes des ├ēmirats arabes unis et du Qatar. La demande en volume se concentre sur les affichages MicroLED grand format et les fa├¦ades de b├ótiments int├®gr├®es con├¦ues pour r├®sister aux temp├®ratures ambiantes ├®lev├®es. L'Am├®rique du Nord maintient des perspectives stables au milieu des cycles de remplacement des smartphones et de la num├®risation automobile, mais fait face ├Ā des vents contraires li├®s aux litiges de brevets MicroLED qui pourraient ralentir les d├®ploiements. L'Am├®rique du Sud ├®merge comme un p├┤le de croissance secondaire ├Ā mesure que la modernisation ├®conomique augmente la p├®n├®tration de l'├®lectronique et alimente les projets d'affichage num├®rique dans les p├┤les de transport.

Paysage concurrentiel

La concurrence est mod├®r├®e, les g├®ants cor├®ens Samsung Display et LG Display faisant face ├Ā une expansion chinoise agressive. Les erreurs de rendement de BOE ont conduit Apple ├Ā rediriger ses commandes vers les fournisseurs cor├®ens, illustrant la valeur de la stabilit├® des processus. Samsung a allou├® 3,1 milliards USD aux lignes OLED de qualit├® informatique, tout en r├®├®valuant d'autres d├®penses en semi-conducteurs, signalant une allocation s├®lective du capital.

Les feuilles de route technologiques dictent la posture strat├®gique. Le MAX OLED d'Applied Materials, promettant une luminosit├® 3 fois sup├®rieure et une dur├®e de vie 5 fois plus longue, pourrait avantager les adoptants tout en d├®savantageant les retardataires. Les portefeuilles de brevets deviennent des leviers de revenus et des boucliers d├®fensifs : Meta prot├©ge les micro-optiques MicroLED ├Ā haute extraction, tandis que Samsung renforce sa propri├®t├® intellectuelle de fabrication. Des opportunit├®s inexploit├®es apparaissent dans les microdisplays AR, les panneaux m├®dicaux conformes aux normes ├®cologiques et les affichages t├¬te haute automobiles transparents o├╣ les acteurs ├®tablis d├®tiennent une part limit├®e.

Les nouveaux entrants poursuivent des strat├®gies de saut technologique. L'usine GaN-sur-silicium de 200 millions USD d'Aledia cible les micro-LED ultra-lumineuses pour les lunettes AR. Le prototype 6 800 PPI de Q-Pixel d├®passe la r├®solution de l'Apple Vision Pro, signalant un potentiel disruptif. Le partenariat de Foxconn avec Porotech pr├®pare le terrain pour des lunettes AR ├Ā int├®gration verticale, compliquant les cha├«nes de valeur ├®tablies.

Leaders du secteur des ├®crans

-

Samsung Display (Samsung Electronics)

-

LG Display (LG Electronics)

-

BOE Technology Group Co., Ltd.

-

AUO Corporation

-

Japan Display Inc.

- *Avis de non-responsabilit├® : les principaux acteurs sont tri├®s sans ordre particulier

D├®veloppements r├®cents du secteur

- Juin 2025 : Samsung a pr├®sent├® des micro-OLED 4K ciblant les casques de r├®alit├® virtuelle de nouvelle g├®n├®ration.

- Mai 2025 : Samsung Display a confirm├® la production d'OLED ultra-minces en 2026, r├®duisant l'├®paisseur ├Ā 0,6 mm.

- F├®vrier 2025 : OLEDWorks et Japan Display Inc. ont d├®voil├® des plans pour une usine d'├®crans aux ├ē│┘▓╣│┘▓§-▒½▓įŠ▒▓§.

- Janvier 2025 : LG Display a atteint une luminosit├® de pointe de 4 000 nits dans son architecture de 4e g├®n├®ration.

- Janvier 2025 : Samsung Display a pr├®sent├® de nouvelles technologies OLED au CES 2025, notamment le plus grand ├®cran OLED pliable au monde de 18,1 pouces.

P├®rim├©tre du rapport mondial sur le march├® des ├®crans

Un ├®cran est un dispositif ├®lectronique utilis├® pour pr├®senter visuellement des informations, des graphiques, du texte ou des vid├®os aux utilisateurs. Les ├®crans sont des composants int├®graux dans divers appareils, notamment les t├®l├®viseurs, les smartphones, les ordinateurs, l'affichage num├®rique et les gadgets connect├®s. Ils convertissent les signaux num├®riques en contenu visuel, permettant aux utilisateurs d'interagir avec des donn├®es ou des m├®dias et de les comprendre.

L'├®tude suit les revenus g├®n├®r├®s par la vente d'├®crans utilis├®s dans diverses applications, telles que les smartphones, les t├®l├®viseurs, les ordinateurs portables, les tablettes, les ├®crans automobiles, l'affichage num├®rique, les ├®quipements m├®dicaux, etc., par divers fabricants mondiaux. Elle suit ├®galement les principaux param├©tres du march├®, les facteurs de croissance sous-jacents et les principaux fabricants op├®rant dans le secteur, ce qui soutient les estimations du march├® et les taux de croissance sur la p├®riode de pr├®vision. L'├®tude analyse en outre l'impact global des facteurs macro├®conomiques sur le march├®. Le p├®rim├©tre du rapport englobe le dimensionnement du march├® et les pr├®visions pour les diff├®rents segments du march├®.

Le march├® des ├®crans est segment├® par technologie (LCD, OLED, LED, MicroLED et e-paper), par application (├®lectronique grand public, automobile, sant├®, commerce de d├®tail et h├┤tellerie, industrie, et ├®ducation et entreprise), par taille (petits ├®crans, ├®crans moyens et grands ├®crans), et par g├®ographie (Am├®rique du Nord, Europe, Asie-Pacifique, Am├®rique latine, et Moyen-Orient et Afrique). Les tailles et pr├®visions du march├® sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| LCD |

| LED |

| OLED |

| ├ēcran ├Ā points quantiques |

| MicroLED |

| MiniLED |

| E-Paper |

| Panneau plat |

| Panneau flexible |

| Panneau transparent |

| Panneau rigide |

| Petit (moins de 10") |

| Moyen (10"-32") |

| Grand (sup├®rieur ├Ā 32") |

| Smartphones et tablettes |

| T├®l├®viseurs et divertissement ├Ā domicile |

| Appareils connect├®s |

| Cockpit automobile et infodivertissement |

| Affichage num├®rique et commerce de d├®tail |

| Sant├® et dispositifs m├®dicaux |

| Industrie et interface homme-machine |

| ├ēducation et collaboration en entreprise |

| Casques AR/VR |

| Am├®rique du Nord | ├ē│┘▓╣│┘▓§-▒½▓įŠ▒▓§ | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Am├®rique du Sud | Ą■░∙├®▓§Š▒▒¶ | |

| Reste de l'Am├®rique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coop├®ration du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | LCD | ||

| LED | |||

| OLED | |||

| ├ēcran ├Ā points quantiques | |||

| MicroLED | |||

| MiniLED | |||

| E-Paper | |||

| Par type de panneau | Panneau plat | ||

| Panneau flexible | |||

| Panneau transparent | |||

| Panneau rigide | |||

| Par taille | Petit (moins de 10") | ||

| Moyen (10"-32") | |||

| Grand (sup├®rieur ├Ā 32") | |||

| Par application | Smartphones et tablettes | ||

| T├®l├®viseurs et divertissement ├Ā domicile | |||

| Appareils connect├®s | |||

| Cockpit automobile et infodivertissement | |||

| Affichage num├®rique et commerce de d├®tail | |||

| Sant├® et dispositifs m├®dicaux | |||

| Industrie et interface homme-machine | |||

| ├ēducation et collaboration en entreprise | |||

| Casques AR/VR | |||

| Par g├®ographie | Am├®rique du Nord | ├ē│┘▓╣│┘▓§-▒½▓įŠ▒▓§ | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Am├®rique du Sud | Ą■░∙├®▓§Š▒▒¶ | ||

| Reste de l'Am├®rique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coop├®ration du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions cl├®s auxquelles le rapport r├®pond

Quelle est la valeur actuelle du march├® des ├®crans ?

Le march├® des ├®crans est ├®valu├® ├Ā 140,55 milliards USD en 2026 et est en bonne voie pour atteindre 198,58 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les MicroLED enregistrent le CAGR le plus ├®lev├® ├Ā 9,74 % jusqu'en 2031, b├®n├®ficiant des innovations en transfert de masse et de la demande des villes intelligentes.

Pourquoi les ├®crans automobiles sont-ils importants pour la croissance future ?

Les cockpits int├®gr├®s dans les v├®hicules ├®lectriques et autonomes poussent les ├®crans automobiles ├Ā un CAGR de 8,29 %, en faisant l'application ├Ā la croissance la plus rapide.

Quelle est la concentration du paysage concurrentiel ?

La concentration du march├® est mod├®r├®e : les cinq premiers fournisseurs d├®tiennent environ les deux tiers des revenus, mais les probl├©mes de rendement et les litiges de brevets offrent des opportunit├®s aux challengers.

Quelle r├®gion pr├®sente les meilleures perspectives de croissance ?

Le Moyen-Orient est en t├¬te avec un CAGR de 7,61 % jusqu'en 2031, aliment├® par des m├®ga-projets comme le NEOM en Arabie saoudite qui n├®cessitent des affichages MicroLED haute luminosit├® et durables.

Quel risque li├® ├Ā la cha├«ne d'approvisionnement les dirigeants doivent-ils surveiller ?

La volatilit├® des prix des phosphores ├Ā base de terres rares ŌĆö exacerb├®e par les restrictions ├Ā l'exportation de la Chine ŌĆö peut faire grimper les co├╗ts des mat├®riaux et comprimer les marges dans l'ensemble du secteur des ├®crans.

Derni├©re mise ├Ā jour de la page le: