Taille et part de marché des tables de salle à manger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 12.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

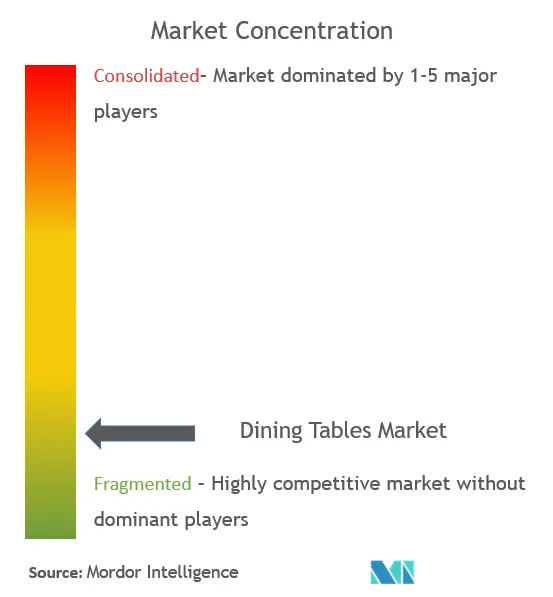

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tables de salle à manger par ����������

La taille du marché des tables de salle à manger était évaluée à 8,68 milliards USD en 2025 et devrait croître de 9,23 milliards USD en 2026 pour atteindre 12,52 milliards USD d'ici 2031, à un TCAC de 6,29 % au cours de la période de prévision (2026-2031). La demande robuste pour des pièces premium et multifonctionnelles, ainsi que les dépenses soutenues en matière d'amélioration de l'habitat, maintiennent le marché des tables de salle à manger sur une trajectoire ascendante, même si l'inflation des matières premières et du fret persiste. L'urbanisation rapide en Asie-Pacifique et l'expansion mondiale de l'accès au commerce de détail en ligne favorisent à la fois la croissance des volumes et l'amélioration du mix produit. Par ailleurs, les critères de durabilité — notamment le bois certifié et les finitions à faible teneur en COV — sont passés de facteurs de différenciation de niche à des critères d'achat courants. Les fabricants exploitent également les outils de configuration 3D et de visualisation en réalité augmentée qui raccourcissent les cycles de réflexion et améliorent la conversion, notamment dans les villes secondaires et tertiaires.

Points clés du rapport

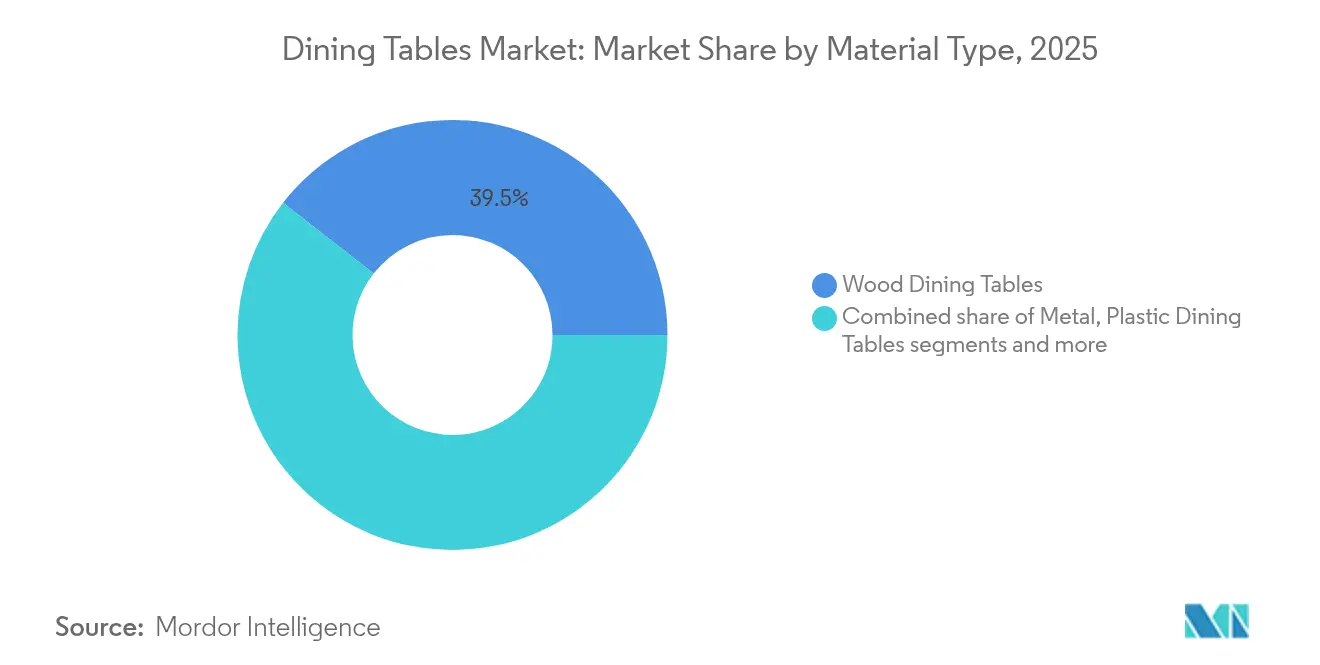

- Par type de matériau, le bois a conservé 39,45 % de la part de marché des tables de salle à manger en 2025, tandis que les tables en métal devraient se développer à un TCAC de 6,44 % jusqu'en 2031.

- Par forme, les designs rectangulaires ont mené avec une part de revenus de 44,20 % en 2025 ; les tables ovales progressent à un TCAC de 6,72 % jusqu'en 2031.

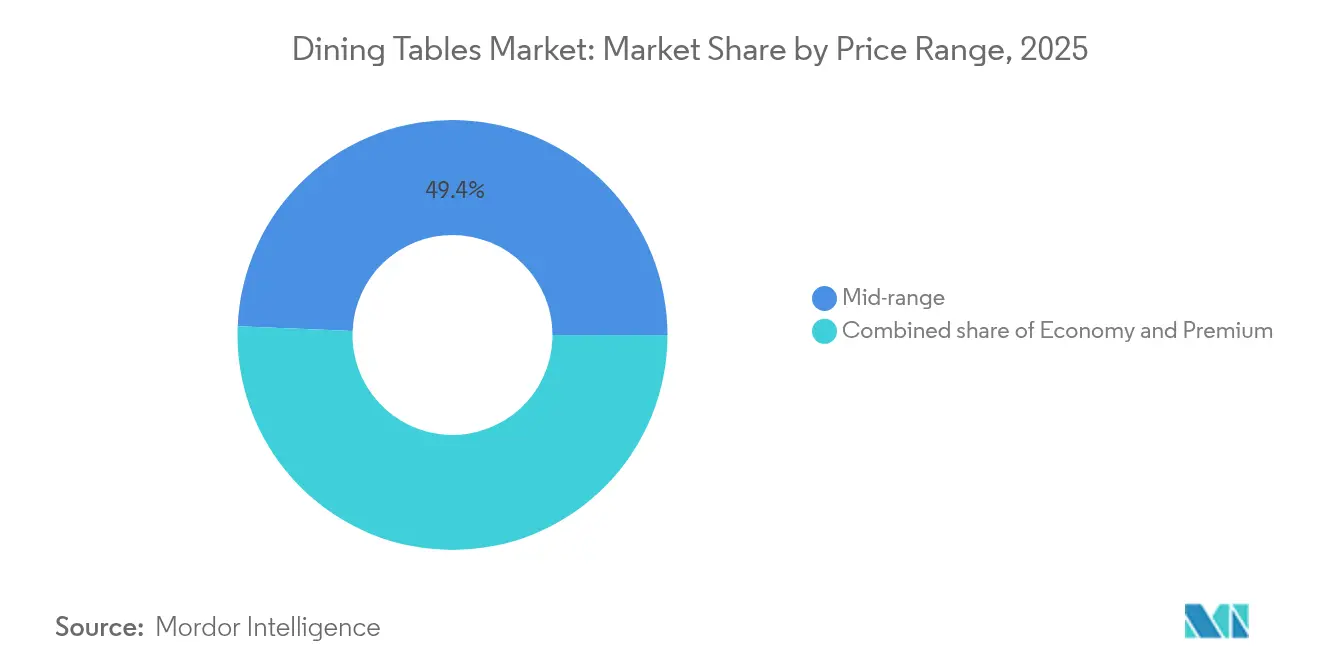

- Par gamme de prix, le segment milieu de gamme représentait 49,35 % de la taille du marché des tables de salle à manger en 2025, tandis que le segment premium croît à un TCAC de 7,01 %.

- Par canal de distribution, les magasins spécialisés en ameublement détenaient une part de 34,55 % en 2025, mais les ventes en ligne devraient augmenter à un TCAC de 7,38 %.

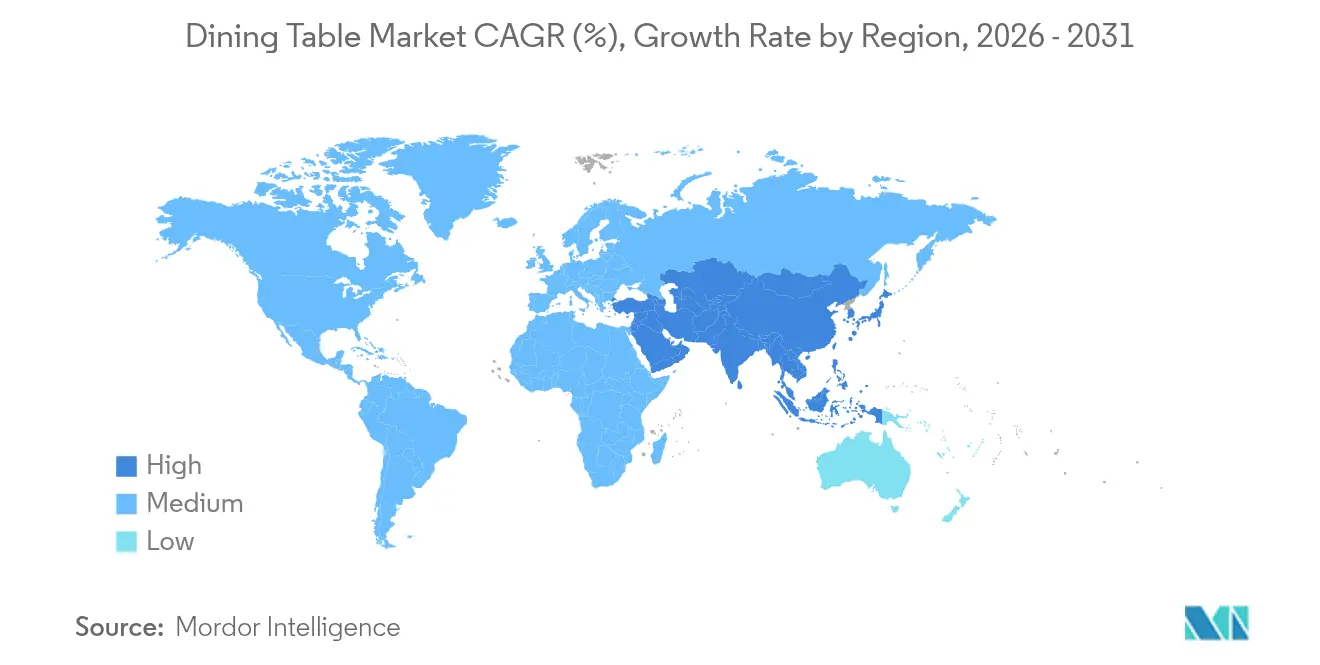

- Par géographie, l'Asie-Pacifique a capté 42,60 % de la part de marché des tables de salle à manger en 2025 et devrait maintenir le TCAC régional le plus élevé de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tables de salle à manger

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La réduction de la superficie des logements urbains stimule la demande de tables compactes et extensibles | +1.8% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| La pénétration du commerce de détail de meubles en ligne accélère l'accès au marché | +1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La préférence croissante pour le bois certifié durable et les finitions à faible teneur en COV | +1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| L'essor des dépenses d'amélioration de l'habitat dynamise les achats de mobilier de salle à manger résidentiel | +1.0% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| La personnalisation de masse et les configurateurs 3D font monter les prix de vente moyens | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: ���������� | |||

La réduction mondiale des espaces de vie urbains stimule la demande de tables de salle à manger compactes et extensibles

La tendance mondiale à l'urbanisation crée un changement structurel dans les préférences en matière de tables de salle à manger, la valorisation de l'espace devenant un critère d'achat essentiel pour les consommateurs urbains. Les acheteurs recherchent désormais des pièces de mobilier qui se plient, coulissent ou s'ouvrent en éventail uniquement lorsque davantage de places sont nécessaires, faisant de la catégorie des tables extensibles l'un des segments les plus dynamiques. Les conceptions intelligentes qui remportent un franc succès combinent des mécanismes simples à manœuvrer d'une seule main, des rallonges dissimulées et un espace de rangement sous le plateau, permettant ainsi à une table pour deux couverts d'accueillir rapidement huit convives sans vacillement ni encombrement visuel. L'adoption est la plus marquée à Tokyo, Singapour et Hong Kong, où la réduction des surfaces au sol amplifie la valeur des meubles pouvant passer sans effort du mode quotidien au mode réception.

L'accélération de la pénétration du commerce de détail de meubles en ligne à travers les continents améliore l'accès au marché

Le commerce de meubles en ligne a parcouru un long chemin. Les acheteurs peuvent désormais faire pivoter une table de salle à manger en 3D, la placer dans une vue en réalité augmentée de leur pièce et voir exactement l'espace qu'elle laisse pour circuler. Ces outils suppriment les incertitudes liées à un achat important, ce qui réduit les taux de retour et renforce la confiance. Les détaillants qui y ajoutent l'IA vont encore plus loin en recommandant des pièces adaptées à la taille et au style de la pièce de l'acheteur, sans recherche interminable. IKEA, Wayfair et un nombre croissant de concurrents s'appuient déjà sur cette combinaison de visuels 3D et de suggestions basées sur l'IA, ce qui se traduit par une meilleure conversion et des clients plus satisfaits. L'avantage pour les acheteurs est un choix plus large : même ceux qui vivent dans de petites villes ont désormais accès à des designs autrefois réservés aux showrooms des grandes métropoles.

L'essor des dépenses d'amélioration de l'habitat stimule le mobilier de salle à manger résidentiel

Après la pandémie, les ménages ont découvert que la table de salle à manger pouvait aussi servir de bureau, de salle de classe et de coin jeux, et les habitudes de dépenses reflètent encore ce changement. Les propriétaires investissent massivement dans des rénovations, et les salles à manger profitent de cette tendance. Lorsqu'une cuisine est entièrement refaite ou qu'une salle de bain est modernisée, le projet s'accompagne souvent de l'achat d'une nouvelle table, de chaises ou d'un buffet qui harmonise l'ensemble. Par exemple, en février 2025, les détaillants de meubles et d'articles d'ameublement des É�ٲ��ٲ�-���Ծ��� ont enregistré une hausse des ventes de 4 % en glissement annuel, confirmant un investissement soutenu dans le confort domestique. Les budgets consacrés à la salle à manger se situent désormais bien au-dessus des niveaux d'avant la pandémie, ce qui témoigne de la transformation de cet espace en un pôle polyvalent pour les repas, les devoirs et les appels vidéo.

La personnalisation de masse et les configurateurs 3D font monter les prix de vente moyens à l'échelle mondiale

Les configurateurs de produits numériques permettent aux acheteurs de sélectionner finitions, styles de pieds et dimensions à la demande, augmentant ainsi la valeur perçue et permettant aux marques de pratiquer des marges plus élevées sans risque d'inventaire proportionnel. L'adoption la plus forte est observée en Amérique du Nord et en Europe, où les options sur mesure deviennent courantes dans les segments de prix milieu de gamme à premium.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts du bois d'œuvre, de l'acier et du fret comprime les marges des fabricants | -0.9% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| La popularité croissante des îlots de cuisine et des comptoirs de petit-déjeuner réduit le besoin de tables séparées | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Une base de fabrication fragmentée et non organisée intensifie la concurrence par les prix | -0.5% | Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���������� | |||

La volatilité des coûts du bois d'œuvre, de l'acier et du fret comprime les marges des fabricants mondiaux

Les prix du bois d'œuvre ont augmenté de 35 % tandis que ceux de l'acier ont progressé de 28 % au cours de l'année 2024, érodant la rentabilité des producteurs à faible niveau de stocks. Bien que les prix du mobilier de détail aient baissé de 2,9 % entre octobre 2022 et octobre 2023, le Bureau of Labor Statistics indique que les indices de prix des articles d'ameublement pour 2025 restent stables, ce qui indique que de nombreux producteurs absorbent la volatilité plutôt que de la répercuter.[1]Bureau of Labor Statistics, "Indice des prix à la consommation – avril 2025," bls.gov Cette pression sur les coûts accélère les investissements dans la fabrication numérique et l'optimisation de la chaîne d'approvisionnement.

Une base de fabrication très fragmentée et non organisée intensifie la concurrence par les prix à l'échelle mondiale

La prédominance des ateliers de petite taille — notamment en Asie-Pacifique et dans certaines régions d'Amérique latine — crée une suroffre de tables à prix économique, contraignant les marques du segment intermédiaire à se différencier par le design, la durabilité ou le service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la durabilité redéfinit les préférences traditionnelles

Le bois a conservé sa position dominante avec une part de 39,45 % du marché des tables de salle à manger en 2025, confirmant son attrait intemporel et sa compatibilité avec les programmes d'éco-étiquetage. Les tables en métal, portées par la légèreté et la recyclabilité de l'aluminium, devraient afficher la croissance la plus soutenue avec un TCAC de 6,44 %, contribuant à l'expansion de la taille du marché des tables de salle à manger pour les consommateurs urbains contemporains. Les concepts hybrides alliant bois et métal ou pierre répondent à la demande d'intérêt visuel et d'authenticité des matériaux. Des innovations telles que des pieds en aluminium coulé au sable associés à des plateaux en chêne illustrent comment durabilité et design peuvent coexister tout en répondant aux exigences croissantes en matière de durabilité environnementale.

Les choix de matériaux reflètent désormais un calcul de durabilité plus large englobant l'approvisionnement, l'énergie de production et la recyclabilité en fin de vie. Les fabricants mettent en avant le bois certifié FSC, les alliages d'acier recyclé et les finitions à base d'eau pour s'assurer une part dans les segments premium. La tendance favorise l'approvisionnement local pour réduire les émissions liées au transport, une stratégie adoptée par Chromcraft Revington Douglas pour aligner les efficiences opérationnelles avec les engagements environnementaux. Le marché des tables de salle à manger continue d'évoluer vers des matériaux qui équilibrent esthétique, longévité et intégrité écologique, assurant une pertinence concurrentielle jusqu'en 2031.

Par forme : les tables ovales s'imposent comme championnes de l'optimisation de l'espace

Les produits rectangulaires ont capté 44,20 % de la part de marché des tables de salle à manger en 2025, mais les tables ovales sont en passe de connaître la croissance la plus rapide, avec un TCAC de 6,72 % jusqu'en 2031. Leur géométrie sans angles droits améliore la circulation dans les appartements exigus, favorisant les interactions sociales tout en offrant une capacité d'accueil comparable aux tables rectangulaires. Des variantes extensibles telles que la Dillon de Castlery, qui s'étend de 189,99 cm à 279,91 cm, illustrent l'adaptabilité de cette forme aussi bien pour les repas quotidiens que pour les réceptions plus importantes.

Les formats ronds et carrés conservent leur public fidèle lorsque l'intimité ou la symétrie géométrique est recherchée. Les innovations dans les mécanismes de transformation permettent des designs plus libres, répondant à l'appétit des consommateurs pour des meubles distinctifs. Les profils ovaux et ronds continueront de gagner du terrain à mesure que les modes de vie évolueront vers des espaces décontractés et polyvalents.

Par gamme de prix : le segment premium défiant les vents contraires économiques

Le segment milieu de gamme représentait 49,35 % de la taille du marché des tables de salle à manger en 2025, mais les produits premium afficheront le TCAC le plus élevé de 7,01 % jusqu'en 2031. Les clients aisés privilégient la pierre naturelle, la grès cérame et les pieds en bois sculpturaux qui rehaussent la décoration intérieure tout en signalant un certain statut social. Les tables en céramique et en racine de teck illustrent comment l'artisanat et les matériaux rares soutiennent la demande de luxe.

Les marques en vente directe au consommateur débloquent désormais un « luxe accessible » en éliminant les majorations traditionnelles du commerce de détail, satisfaisant les acheteurs aspirationnels qui recherchent des finitions sur mesure et des attributs de durabilité vérifiés. Pendant ce temps, le segment économique reste pertinent pour les primo-acheteurs, bien qu'il soit confronté à la concurrence la plus vive des importations en kit et des fabricants locaux non organisés.

Par canal de distribution : la transformation numérique redéfinit les parcours d'achat

Les magasins spécialisés en ameublement ont sécurisé 34,55 % des ventes en 2025, appréciés pour l'assurance tactile et les conseils en design qu'ils procurent. Pourtant, les plateformes en ligne afficheront le TCAC le plus rapide de 7,38 %, redéfinissant le parcours d'achat grâce à une visualisation 3D immersive qui place des tables virtuelles dans les pièces des acheteurs, réduisant la phase de réflexion et diminuant les taux de retour.

Les grandes surfaces de bricolage conservent une part significative en associant le mobilier à des gammes plus larges de produits d'amélioration de l'habitat. Les showrooms éphémères et les circuits directs des artisans enrichissent les écosystèmes omnicanaux, comme en témoigne le showroom éphémère d'IKEA au Fulton Market qui associe le commerce expérientiel à son empreinte croissante dans le commerce électronique. Les marques qui réussissent harmonisent les points de contact physiques et numériques pour capter les comportements de type « recherche en ligne, achat en magasin » endémiques aux catégories à forte implication.

Analyse géographique

L'Asie-Pacifique a dominé avec 42,60 % des revenus mondiaux en 2025 et maintiendra le TCAC le plus élevé de 6,86 %, soutenu par la prolifération des appartements urbains et la hausse des revenus disponibles. Les ventes de meubles chinoises ont progressé de 11,7 % en début d'année 2025, confirmant la dynamique de la région. L'Inde accélère grâce aux expansions omnicanales de Godrej Interio et Wooden Street, tandis que les villes d'Asie du Sud-Est — Singapour et Jakarta notamment — amplifient la demande de pièces compactes et extensibles qui répondent aux défis de la densité urbaine.

L'Amérique du Nord se classe en deuxième position, portée par la résilience des dépenses de consommation et une culture enracinée de la rénovation de l'habitat. Les lectures stables de l'IPC 2025 pour les articles d'ameublement témoignent de la discipline tarifaire face à la volatilité des intrants. Les tables multifonctionnelles qui alternent entre usage salle à manger et espace de travail à distance sont particulièrement pertinentes dans les banlieues américaines, où les espaces de vie flexibles ont acquis un caractère permanent après la pandémie.

L'Europe affiche une croissance globale plus lente, mais bénéficie de primes de prix ancrées dans la durabilité et l'autorité du design. Des marchés tels que l'Allemagne et le Royaume-Uni récompensent de plus en plus les éco-labels vérifiables, encourageant les fabricants nationaux à mettre en avant leurs références d'économie circulaire. La scène dynamique du commerce de meubles en ligne au Royaume-Uni — portée par des détaillants tels que John Lewis — confirme le rôle central du commerce électronique dans la future expansion des ventes.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus modestes mais en croissance. Le ����é������ exploite l'abondance de ses bois indigènes, tandis que les Émirats arabes unis et l'Arabie saoudite stimulent les ventes premium liées à l'afflux croissant d'expatriés et de touristes.

Paysage concurrentiel

Le marché des tables de salle à manger est modérément fragmenté. IKEA se distingue par une intégration verticale à grande échelle et une portée omnicanale, ouvrant de nouveaux magasins même dans un contexte macroéconomique difficile, tout en déployant des initiatives d'économie circulaire qui renforcent l'équité de la marque. Ashley Furniture ancre sa part de marché en Amérique du Nord grâce à l'étendue de son offre et à des modèles de vente au détail hybrides, tandis que Poliform et Ligne Roset dominent le segment premium grâce à leur héritage de design italien et français.

La personnalisation, la durabilité et l'engagement numérique supplantent désormais la pure concurrence par les prix. Castlery, un nouvel entrant en vente directe au consommateur, a acquis une visibilité mondiale en 2025 pour ses tables extensibles qui résolvent les contraintes d'espace urbain et répondent aux préférences stylistiques du milieu de gamme à premium. La technologie devient un facteur de différenciation de premier plan : les outils 3D et de réalité augmentée passent du statut de nouveauté à celui de nécessité, contraignant les retardataires à investir ou à céder des parts de marché.

Des opportunités d'espaces blancs émergent dans les offres milieu de gamme éco-certifiées, l'intégration de mobilier intelligent pour les maisons connectées et les designs spécifiques à chaque région. Les leaders en termes de volume exploitent l'effet de levier de la chaîne d'approvisionnement pour contrer la volatilité des matières premières, tandis que les artisans de niche pratiquent des prix premium grâce à leurs récits d'artisanat. La dynamique concurrentielle continuera d'évoluer à mesure que les priorités des consommateurs s'orienteront vers la personnalisation, l'approvisionnement éthique et la polyvalence fonctionnelle.

Leaders du secteur des tables de salle à manger

IKEA

Ashley Furniture Industries, Inc.

Yihua Lifestyle Technology Co. Ltd.

Dorel Industries Inc. (Dorel Home)

Sauder Woodworking Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IKEA a ouvert plusieurs nouveaux magasins dans le monde, renforçant sa thèse de croissance omnicanale malgré un contexte de vente au détail globalement difficile

- Mars 2025 : Costco a enregistré 62,53 milliards USD de ventes nettes au T2 2025, en hausse de 9,1 %, avec le mobilier parmi les meilleures performances

- Mars 2025 : Castlery a publié une feuille de route de durabilité 2025-2030 visant à détourner 60 % des déchets de mobilier des décharges d'ici 2026

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tables à manger comme la valeur de vente de toutes les tables nouvellement fabriquées dont l'objectif principal est de servir des repas dans les ménages ou les espaces de restauration commerciaux, indépendamment du matériau, de la forme, du niveau de prix ou du canal de distribution.

Les accessoires, les articles d'occasion, les meubles d'extérieur uniquement et les ensembles de salle à manger qui ne peuvent pas être divisés au niveau de la table sont exclus du champ d'application du dimensionnement.

Aperçu de la segmentation

- Par type de matériau

- Tables de salle à manger en bois

- Tables de salle à manger en métal

- Tables de salle à manger en plastique

- Autres (pierre, verre, plastique et composite, etc.)

- Par forme

- Rectangulaire

- Ronde

- �䲹����é��

- Ovale

- Autres (extensible, forme libre)

- Par gamme de prix

- É���DzԴdz�����ܱ�

- Milieu de gamme

- Premium

- Par canal de distribution

- Grandes surfaces de bricolage

- Magasins spécialisés en ameublement

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- É�ٲ��ٲ�-���Ծ���

- Mexique

- Amérique du Sud

- ���������

- ����dz�

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples discussions structurées et enquêtes par courrier électronique avec des fabricants de meubles, des détaillants spécialisés, des responsables de catégories de marchés en ligne et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique permettent de valider les volumes d'expédition, les prix de vente moyens, les mélanges de matériaux émergents et les niveaux de pénétration en ligne que les données secondaires ne font qu'entrevoir. Des appels de suivi sont programmés lorsque les premières conclusions divergent au-delà d'une fourchette de variation interne.

Recherche documentaire

Nous commençons par des ensembles de données publiées qui ancrent la demande et l'offre : les ventes au détail de meubles mensuelles du recensement américain, les indices de production d'Eurostat, les codes commerciaux Comtrade de l'ONU pour les tables en bois et en métal, et les statistiques sur l'achèvement des logements d'organismes tels que le HUD et le Bureau national des statistiques de Chine.

Les documents 10-K des entreprises, les dossiers des investisseurs des détaillants et les mémoires des associations professionnelles nationales (par exemple, l'American Home Furnishings Alliance) fournissent des signaux sur l'évolution des prix et des parts de marché.

Les plateformes d'abonnement de ����������, Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les revenus des fabricants complètent les données de base.

Les sources citées ci-dessus illustrent, sans l'épuiser, l'étendue des données secondaires sur lesquelles s'appuient nos analystes.

Dimensionnement du marché et prévisions

Nous établissons une liste de demande descendante qui commence par le nombre de ménages, de nouveaux logements et de points de vente de restaurants au niveau du pays, qui sont ensuite multipliés par les taux de propriété ou de remplacement des meubles glanés lors de nos entretiens.

Les récapitulatifs des fournisseurs et les contrôles des unités de temps de l'ASP échantillonnés fournissent un contrôle de vraisemblance ascendant avant que les totaux ne soient finalisés.

Les empreintes clés du marché, le ratio des ventes de meubles en ligne, l'évolution du mélange bois-métal, le cycle de remplacement moyen et le revenu disponible par ménage alimentent une régression multivariée qui projette la valeur jusqu'en 2030 selon des scénarios de base, de hausse et de baisse.

Les lacunes en matière de données, par exemple les ateliers d'artisanat opaques, sont comblées par l'utilisation de données de référence régionales échelonnées en fonction des écarts de revenus et validées par des experts locaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par des analystes, à des tests de variance par rapport à des séries indépendantes de prix du bois et de l'ameublement, et à l'approbation des pairs.

Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des fluctuations tarifaires ou des chocs sur les matières premières. Un balayage final des données a lieu immédiatement avant la livraison au client.

Pourquoi la référence du marché des tables de salle à manger de Mordor reste la norme fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des paniers de produits, des canaux ou des bases monétaires différents.

L'établissement rigoureux du champ d'application, la mise à jour annuelle et la réconciliation avec les acteurs de l'industrie placent ���������� au centre d'une aide à la décision fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,68 B (2025) | Renseignements sur le Mordor | - |

| USD 8,22 B (2024) | Conseil mondial A | Exclut les tables en métal et en plastique ; l'Europe a faussé la composition de l'année de référence. |

| USD 7,58 B (2024) | Bureau d'études B | Omettre le canal commercial/contractuel ; déduire la valeur à partir de ratios de mobilier généraux |

| USD 15,00 B (2025) | Journal professionnel C | Les chaises, les buffets et les ensembles complets de salle à manger sont regroupés, ce qui gonfle les totaux. |

La comparaison montre que les différences proviennent principalement de l'étendue du champ d'application et de la qualité des données, alors que nos analystes gardent les variables transparentes et la cadence de mise à jour serrée, donnant aux acheteurs une base équilibrée qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tables de salle à manger ?

La taille du marché des tables de salle à manger est de 9,23 milliards USD en 2026.

À quelle vitesse le marché des tables de salle à manger devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,29 %, pour atteindre 12,52 milliards USD d'ici 2031.

Quelle région est en tête du marché des tables de salle à manger ?

L'Asie-Pacifique détient 42,60 % des revenus mondiaux et devrait connaître la croissance la plus rapide avec un TCAC de 6,86 %.

Quel segment de matériau connaît la croissance la plus rapide ?

Les tables de salle à manger en métal devraient afficher un TCAC de 6,44 % de 2026 à 2031 en raison de leur durabilité et de leur esthétique moderne.

Comment le commerce de détail en ligne influence-t-il les ventes de tables de salle à manger ?

Les canaux de commerce électronique progressent à un TCAC de 7,38 %, aidés par les outils de visualisation 3D et de réalité augmentée qui réduisent les taux de retour.

Pourquoi les tables de salle à manger extensibles gagnent-elles en popularité ?

La réduction des espaces de vie urbains rend les designs multifonctionnels et économes en espace attrayants, propulsant les tables extensibles à un TCAC de 6,05 % jusqu'en 2031.

Dernière mise à jour de la page le: