Taille et part du marché des jumeaux numériques dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 14.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jumeaux numériques dans le secteur de la santé par ����������

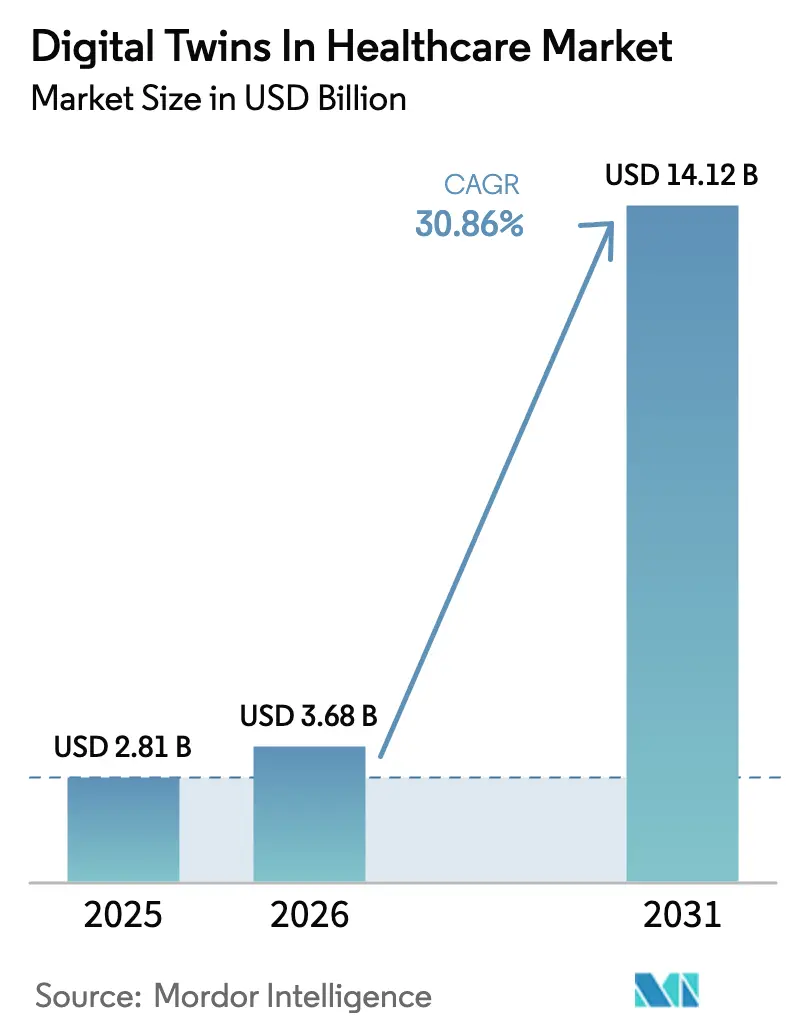

La taille du marché des jumeaux numériques dans le secteur de la santé était évaluée à 2,81 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 14,12 milliards USD d'ici 2031, à un TCAC de 30,86 % pendant la période de prévision (2026-2031).

La convergence continue de l'IA, de l'analytique en temps réel et des flux de travail de médecine de précision pousse les hôpitaux, les entreprises des sciences de la vie et les fournisseurs de technologie à accélérer l'adoption. Le financement rapide par capital-risque, l'évolution de la position réglementaire de la FDA et la forte demande d'optimisation des flux de travail se sont combinés pour propulser le marché des jumeaux numériques dans le secteur de la santé vers une croissance annuelle à deux chiffres. Parallèlement, les pressions sur les coûts et les pénuries de main-d'œuvre dans les environnements cliniques stimulent les investissements dans des répliques virtuelles qui améliorent la gestion des capacités et réduisent les délais des essais. La collaboration accrue entre les acteurs du cloud, des semi-conducteurs et des technologies médicales renforce davantage les perspectives solides du marché des jumeaux numériques dans le secteur de la santé.

Principaux enseignements du rapport

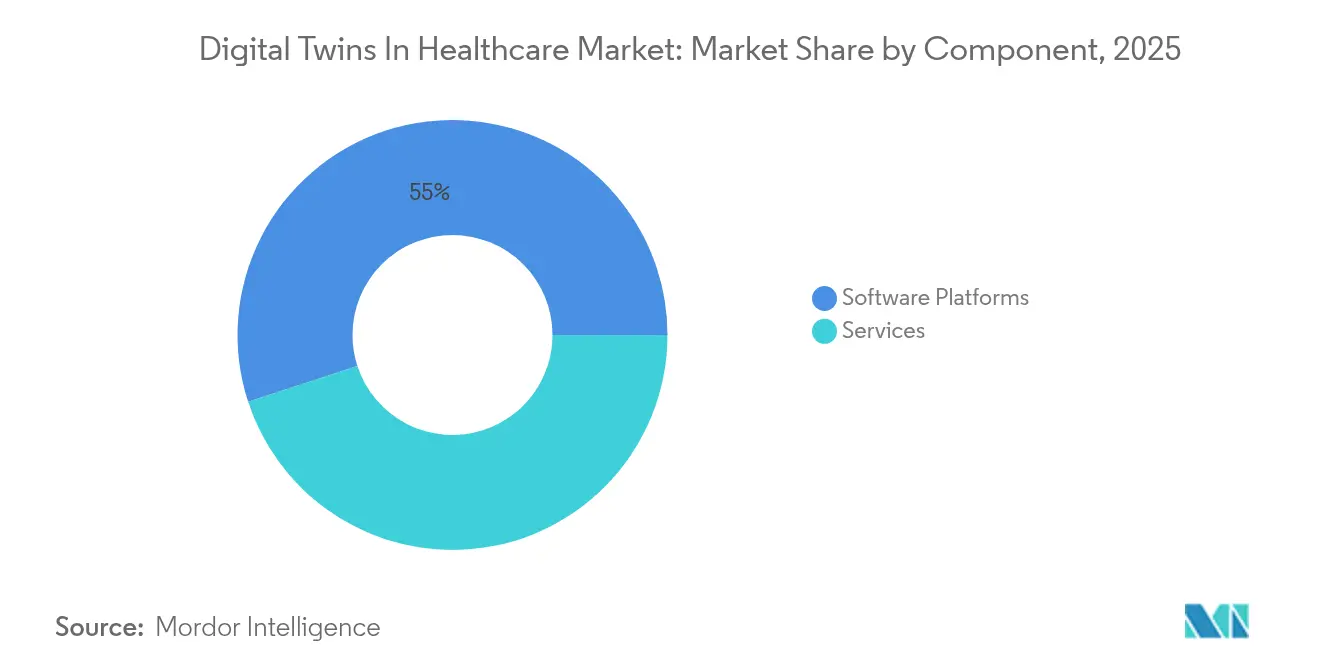

- Par composant, les plateformes logicielles ont capturé 55,02 % de la part du marché des jumeaux numériques dans le secteur de la santé en 2025, tandis que l'analytique des jumeaux numériques de patients devrait s'accélérer à un TCAC de 35,2 % jusqu'en 2031.

- Par application, la découverte de médicaments et la modélisation préclinique représentaient 26,58 % de la taille du marché des jumeaux numériques dans le secteur de la santé en 2025, tandis que l'optimisation du traitement personnalisé devrait se développer à un TCAC de 37,23 % jusqu'en 2031.

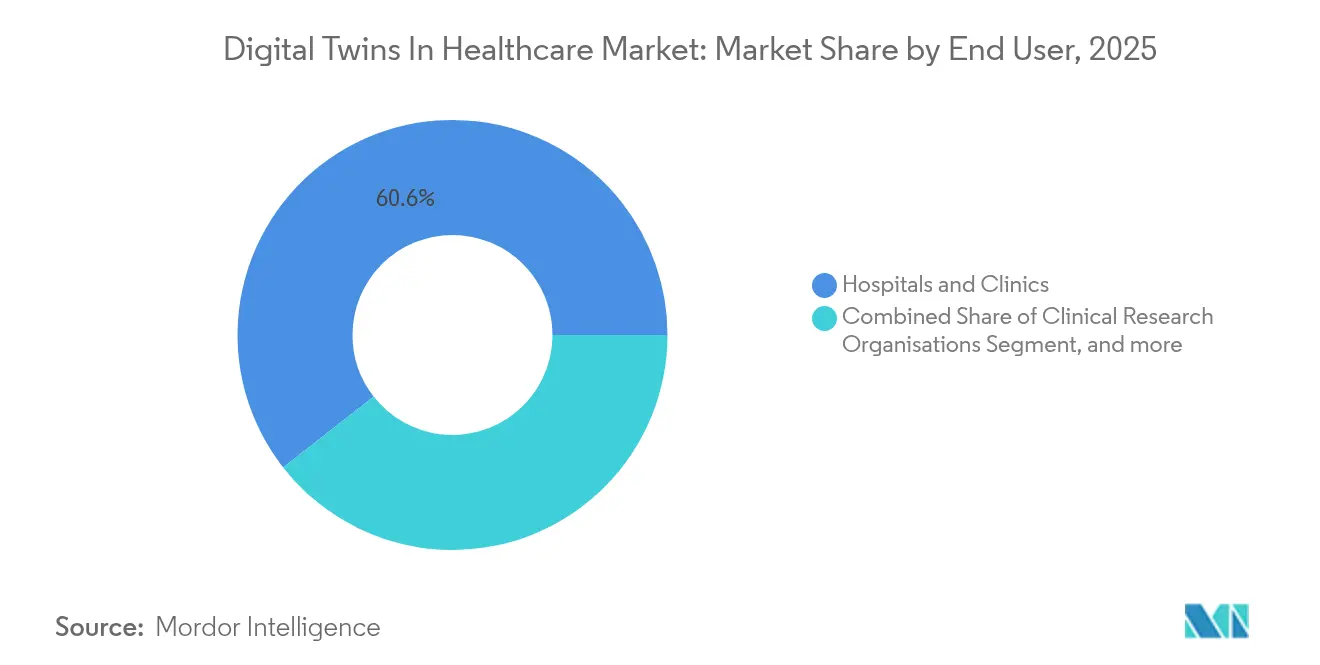

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec 60,56 % de part en 2025 ; les entreprises pharmaceutiques et biotechnologiques affichent la croissance la plus rapide avec un TCAC de 32,82 % jusqu'en 2031.

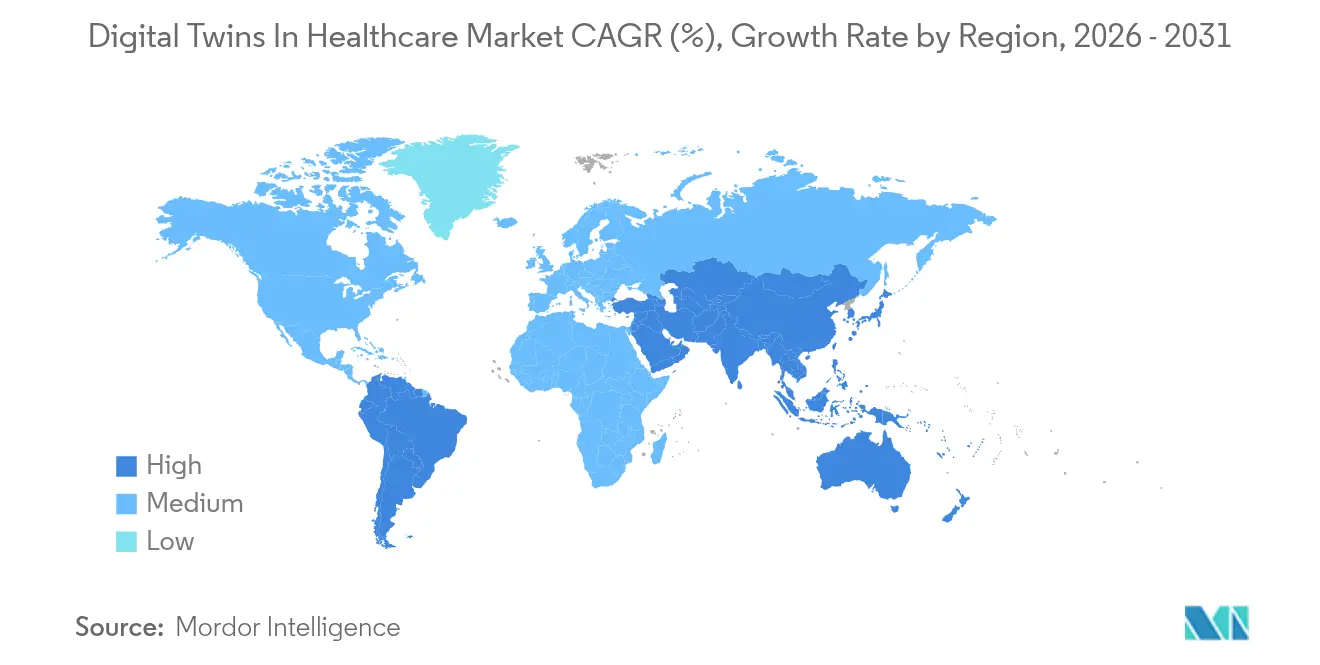

- Par géographie, l'Amérique du Nord dominait avec 43,42 % de part en 2025, mais l'Asie-Pacifique progresse à un TCAC identique de 38,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jumeaux numériques dans le secteur de la santé

Analyse de l'impact des facteurs*

| Facteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade du financement R&D et du capital-risque pour les jumeaux de médecine de précision | +8.5% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Intégration avancée de l'IA/ML améliorant la fidélité des modèles | +7.2% | Amérique du Nord, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption des jumeaux pour comprimer les délais de découverte de médicaments | +6.8% | Amérique du Nord, pôles UE | Moyen terme (2 à 4 ans) |

| Demande hospitalière d'optimisation des flux de travail et des capacités | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Pilotes réglementaires approuvant les bras de contrôle synthétiques | +3.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Données multi-omiques débloquant les jumeaux de patients atteints de maladies rares | +2.8% | Centres de recherche mondiaux | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Escalade du financement R&D et du capital-risque pour les jumeaux de médecine de précision

L'investissement mondial en capital-risque dans les start-ups de jumeaux numériques a fortement augmenté en 2024, mis en évidence par le tour de table de série C de 50 millions USD d'Unlearn AI qui porte son financement total au-delà de 130 millions USD. Un élan parallèle est venu de l'injection de 50 millions USD de Twin Health pour faire évoluer sa plateforme de jumeau numérique du corps entier, renforçant la conviction des investisseurs que les répliques virtuelles personnalisées peuvent réduire la facture annuelle des essais cliniques de 100 milliards USD. De grands programmes de recherche, tels que le Projet du phénotype humain de l'Institut Weizmann couvrant 30 000 participants, enrichissent les ensembles de données multi-omiques qui améliorent la granularité des modèles. Des grands groupes pharmaceutiques comme Sanofi simulent désormais des populations de patients virtuels avant les essais, permettant une meilleure sélection des candidats et des cohortes plus réduites.[1]Sanofi, "Comment les jumeaux numériques accélèrent la découverte de médicaments," sanofi.com Collectivement, des réserves de capital plus profondes et des partenariats pharmaceutiques amplifient la vitesse de développement et la pertinence clinique du marché des jumeaux numériques dans le secteur de la santé.

Intégration avancée de l'IA/ML améliorant la fidélité des modèles

L'IA générative et les modèles de fondation affûtent la précision des prédictions au sein du marché des jumeaux numériques dans le secteur de la santé. Les travaux de NVIDIA avec Novo Nordisk exploitent le supercalculateur Gefion pour créer des jumeaux 3D en temps réel qui capturent les mouvements et les signes vitaux via des caméras standard.[2]NVIDIA, "Le supercalculateur Gefion alimente les jumeaux numériques 3D," nvidia.com Ansys et NVIDIA Omniverse relient des solveurs numériques à des moteurs de rendu photoréalistes, aidant les chirurgiens à visualiser les anatomies spécifiques aux patients pour des répétitions sans risque. Le grand modèle de fondation en pathologie Virchow, entraîné sur 1,5 million d'images de lames, affiche une AUC de 0,9 sur 17 types de cancer, soulignant comment les réseaux à paramètres élevés renforcent la confiance diagnostique. L'IA multimodale combine désormais la génomique, l'imagerie et les données des dispositifs portables en représentations unifiées, élargissant le champ du dosage prédictif et du suivi longitudinal des maladies. Les signaux réglementaires, illustrés par le projet de directive de la FDA sur la crédibilité des modèles, créent des voies plus sûres pour les jumeaux numériques enrichis par l'IA dans les soumissions cliniques.[3]FDA, "Cadre proposé sur la crédibilité des modèles d'IA," fda.gov

Adoption des jumeaux pour comprimer les délais de découverte de médicaments

Les jumeaux numériques peuvent réduire la durée des essais cliniques jusqu'à 50 %, diminuant les taux de consommation pour les thérapies expérimentales. Les partenariats avec des ORC tels que Charles River et Aitia utilisent des cohortes synthétiques pour réduire les tests sur animaux et identifier plus tôt les composés prometteurs. Les jumeaux de procédés pharmaceutiques promettent une réduction de 70 % du coût des marchandises et des économies annuelles de 1,25 milliard USD par blockbuster en associant des modèles de procédés mécanistes à des boucles de rétroaction par apprentissage automatique. Les bras de contrôle synthétiques de Qureight réduisent les obstacles éthiques dans les essais sur les maladies orphelines. Les approbations de l'EMA et de la FDA légitiment davantage le marché des jumeaux numériques dans le secteur de la santé pour les cas d'utilisation de compression temporelle.

Demande hospitalière d'optimisation des flux de travail et des capacités

Les systèmes de santé font face à des contraintes budgétaires et à des pénuries de personnel ; 66 % des dirigeants prévoient d'augmenter leurs dépenses en jumeaux numériques d'ici 2027. Au Coventry & Warwickshire NHS Trust, IBM watsonx.ai a réduit les rendez-vous manqués à 4 % et libéré de la capacité pour 700 visites supplémentaires par semaine. Le centre de soins virtuels de Guthrie Clinic a économisé 7 millions USD en main-d'œuvre et réduit le taux de rotation des infirmières à 13 %. Les jumeaux de laboratoires de pathologie réduisent les erreurs d'étiquetage de 90 % et raccourcissent les délais d'exécution jusqu'à 50 %, bien que les mises en œuvre coûtent entre 100 000 et 200 000 USD. Les solutions de centre de commandement à Tampa General et Johns Hopkins ont supprimé 40 millions USD de journées d'hospitalisation excédentaires grâce à la gestion prédictive des lits. Les jumeaux de salles d'opération optimisent désormais les flux de travail tout en préservant la confidentialité des données entre les établissements.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et gestion complexe des données | -4.2% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences strictes en matière de confidentialité et de cybersécurité | -3.8% | Mondial, plus strict dans l'UE | Moyen terme (2 à 4 ans) |

| Biais algorithmique dû à une diversité physiologique limitée | -2.9% | Populations sous-représentées | Long terme (≥ 4 ans) |

| Normes d'interopérabilité fragmentées entre les plateformes | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Coût élevé de mise en œuvre et gestion complexe des données

Les dépenses initiales de 100 000 à 200 000 USD pour les jumeaux à l'échelle du laboratoire dissuadent les petits prestataires. Les dépenses courantes découlent de l'intégration des dossiers médicaux électroniques, de l'imagerie et des flux de capteurs dans des lacs de données nettoyés et interopérables que de nombreux hôpitaux ne possèdent pas. Bien que 86 % des dirigeants s'attendent à une réduction des coûts d'exploitation grâce à la santé numérique, 70 % signalent un retour sur investissement retardé car les indicateurs restent difficiles à suivre. La standardisation des vocabulaires et de la gouvernance ajoute de la complexité et des coûts de personnel. Les budgets limités dans les marchés émergents élargissent le fossé d'adoption, ralentissant la montée en puissance mondiale du marché des jumeaux numériques dans le secteur de la santé.

Exigences strictes en matière de confidentialité et de cybersécurité

Les points de terminaison IoT alimentant les jumeaux créent de nouvelles surfaces d'attaque, augmentant l'exposition des informations de santé protégées. La conformité à la HIPAA et au RGPD impose le chiffrement, la redondance et des cadres d'audit qui allongent les délais des projets. La surveillance continue et la gestion des actifs augmentent le coût total de possession, en particulier lorsque les systèmes cliniques hérités et les jumeaux modernes coexistent. Le risque de biais dans les ensembles de données homogènes nécessite des audits de diversité et une recalibration des modèles. La gestion du consentement autour des dispositifs portables en flux continu pose des obstacles éthiques supplémentaires. Ces obstacles limitent la pénétration à court terme malgré la maturité technologique du marché des jumeaux numériques dans le secteur de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles stimulent l'innovation

Les plateformes logicielles détenaient 55,02 % de la part du marché des jumeaux numériques dans le secteur de la santé en 2025, soulignant la préférence des prestataires pour des suites de bout en bout qui s'intègrent dans les piles de dossiers médicaux électroniques. La demande croissante de création de modèles sans code, de déploiement cloud et d'analytique intégrée guide les feuilles de route des fournisseurs. Les contrats de services gérés regroupent l'intégration et la validation, aidant les hôpitaux de taille moyenne à adopter sans expertise approfondie en science des données en interne. L'analytique des jumeaux numériques de patients devrait croître à un TCAC de 35,2 %, portée par les incitations aux soins basés sur la valeur qui récompensent la prédiction fine des risques.

L'élan de croissance est désormais lié aux modèles physiques améliorés par l'IA qui prévoient les réponses individuelles. Twin Health rapporte une baisse de 73 % de l'utilisation de l'insuline et une réduction de 2,2 points de l'HbA1c chez les diabétiques de type 2 inscrits à son programme de jumeau métabolique. Les fournisseurs de cloud intègrent des modèles pré-entraînés afin que les cliniciens puissent configurer les jumeaux numériques via des tableaux de bord plutôt que par codage, abaissant les barrières à l'adoption. Les efforts d'interopérabilité tels que l'harmonisation du langage de définition des jumeaux numériques entre Siemens et Microsoft promettent un échange de données plus facile. À mesure que les cycles de validation se raccourcissent, le marché des jumeaux numériques dans le secteur de la santé envisage des pipelines de mise à jour continue où les ajustements d'algorithmes sont déployés en toute sécurité en production.

Par application : le traitement personnalisé mène la croissance

La découverte de médicaments et la modélisation préclinique ont capturé 26,58 % de la taille du marché des jumeaux numériques dans le secteur de la santé en 2025, reflétant une utilisation bien établie dans le criblage virtuel et les bras de contrôle synthétiques. Néanmoins, l'optimisation du traitement personnalisé enregistrera un TCAC de 37,23 %, reflétant le passage vers des parcours de soins centrés sur le patient. La virtualisation des essais cliniques bénéficie également de l'ouverture réglementaire ; Unlearn AI utilise des jumeaux numériques pour réduire le recrutement d'un tiers tout en maintenant la puissance statistique.

Les solutions de planification chirurgicale intègrent la réalité virtuelle avec des jumeaux hémodynamiques spécifiques aux patients, améliorant la précision du placement des stents. Les modules de maladies chroniques combinent des dispositifs portables et des bilans biologiques pour prédire les trajectoires de l'insuffisance cardiaque, de la BPCO et du diabète, permettant des interventions plus précoces. Les jumeaux de flux de travail hospitaliers offrent désormais des cycles de documentation 45 % plus courts et des informations quasi en temps réel sur l'attribution des lits. Les chercheurs sur les maladies rares exploitent des jumeaux multi-omiques pour simuler les critères d'évaluation des essais malgré des populations réduites. Collectivement, les scénarios thérapeutiques et opérationnels convergent, élargissant le marché adressable des jumeaux numériques dans le secteur de la santé.

Par utilisateur final : les entreprises pharmaceutiques accélèrent l'adoption

Les hôpitaux et cliniques contrôlaient 60,56 % de la part du marché des jumeaux numériques dans le secteur de la santé en 2025, reflétant des besoins urgents de gestion du débit et du personnel. Pourtant, les entreprises pharmaceutiques et biotechnologiques se développeront à un TCAC de 32,82 %, incitées par les économies réalisées grâce aux cohortes in silico et à un examen réglementaire plus rapide. Les ORC intègrent l'analytique des jumeaux pour affiner le recrutement et la rétention, remodelant les modèles de facturation.

Les laboratoires de recherche et de diagnostic déploient des jumeaux de numérisation de lames qui réduisent les taux d'erreur d'étiquetage de 90 %. Les fabricants de dispositifs médicaux utilisent des jumeaux de dispositifs pour rationaliser les jalons de gel de conception et compiler des preuves réglementaires, une tendance que McKinsey voit s'élargir dans l'orthopédie et la cardiologie. Les payeurs expérimentent des jumeaux de population entière pour stratifier les primes et orienter la conception des prestations. La convergence de l'écosystème remodèle les structures de partenariat, ancrant le marché des jumeaux numériques dans le secteur de la santé dans une collaboration multi-parties prenantes.

Analyse géographique

L'Amérique du Nord a généré 43,42 % des revenus du marché des jumeaux numériques dans le secteur de la santé en 2025, grâce à un capital-risque abondant, une pénétration cloud mature et la clarté réglementaire de la FDA. Des collaborations de premier plan telles que les pilotes d'imagerie autonome de GE HealthCare et NVIDIA contribuent à généraliser le concept.

L'Asie-Pacifique devrait afficher un TCAC de 38,28 % jusqu'en 2031, portée par les stratégies nationales d'IA, les subventions à la numérisation hospitalière et la charge croissante des maladies chroniques. Le Japon est pionnier dans l'informatique des jumeaux numériques sensibles aux émotions via la recherche NTT, tandis que la Chine développe des hôpitaux IA qui intègrent des preuves du monde réel dans la sélection des thérapies. La Mission numérique Ayushman Bharat de l'Inde pose des infrastructures de données favorables aux architectures prêtes pour les jumeaux.

L'Europe bénéficie de consortiums de R&D transfrontaliers et de directives favorables à la gouvernance des données. Les initiatives d'interopérabilité entre Siemens et Microsoft renforcent le marché des jumeaux numériques dans le secteur de la santé en alignant les normes. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud investissent dans l'automatisation du diagnostic et les projets de télé-USI, ouvrant une demande en terrain vierge pour les jumeaux d'actifs qui optimisent les ressources spécialisées rares.

Paysage concurrentiel

La concurrence reste modérée alors que les hyperscalers cloud, les fournisseurs de logiciels industriels, les grands groupes des sciences de la vie et les start-ups d'IA revendiquent des positions. Les acteurs établis Siemens Healthineers, GE HealthCare et Philips intègrent des modules de jumeaux dans les scanners d'imagerie et les suites de surveillance, cherchant à verrouiller les cycles de mise à niveau. Pendant ce temps, des acteurs purs tels qu'Unlearn AI se concentrent sur les bras de contrôle synthétiques et obtiennent la validation de l'EMA et de la FDA, se positionnant pour des contrats SaaS premium.

Les réseaux de partenariats constituent la stratégie d'entrée dominante. NVIDIA associe ses clusters GPU et sa boîte à outils Omniverse à GE HealthCare, Novo Nordisk et une multitude d'entreprises logicielles de taille moyenne pour élargir la distribution. Les perturbateurs Qureight, PrediSurge et Somite ciblent des niches thérapeutiques — maladies pulmonaires rares, répétition de chirurgie robotique et jumeaux d'ingénierie tissulaire respectivement — où les acteurs établis manquent de profondeur dans le domaine.

L'interopérabilité, l'explicabilité et la cyber-résilience distinguent désormais les leaders des suiveurs rapides. Les fournisseurs démontrant des pipelines de modèles transparents gagnent la confiance des cliniciens et des régulateurs. À mesure que le financement se consolide autour des entreprises ayant un retour sur investissement prouvé, le marché des jumeaux numériques dans le secteur de la santé devrait évoluer vers un oligopole équilibré plutôt qu'une domination du type « le gagnant rafle tout ».

Leaders du secteur des jumeaux numériques dans le secteur de la santé

Atos SE

Microsoft

Koninklijke Philips N.V.

Unlearn AI

Twin Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NVIDIA s'est associé à Novo Nordisk et DCAI pour faire progresser la découverte de médicaments grâce aux technologies d'IA, en utilisant le supercalculateur Gefion pour créer des modèles d'IA personnalisés pour la recherche précoce et le développement clinique, avec la start-up Teton développant des compagnons de soins IA utilisant des jumeaux numériques 3D en temps réel pour la surveillance des patients.

- Janvier 2025 : NVIDIA a étendu la plateforme Omniverse avec des modèles d'IA générative et des plans directeurs pour les applications d'IA physique, y compris des plans directeurs de jumeaux numériques robotiques adaptables aux applications de santé et à l'optimisation de l'IA industrielle.

- Mai 2024 : Twin Health, une entreprise de technologie de la santé, a lancé sa plateforme d'IA de jumeau numérique du corps entier pour réduire la dépendance aux GLP-1 et autres interventions de santé coûteuses pour le traitement du diabète de type 2 et de l'obésité.

- Mai 2024 : Ontrak Inc., une entreprise de santé alimentée par l'IA et la technologie, a annoncé le lancement de sa technologie pionnière de jumeau numérique en santé mentale (MHDT). Cette technologie de jumeau numérique est utilisée pour fournir des soins personnalisés, précis et efficaces aux personnes confrontées à des problèmes de santé mentale.

Portée du rapport mondial sur le marché des jumeaux numériques dans le secteur de la santé

Selon la portée du rapport, les jumeaux numériques dans le secteur de la santé sont décrits comme des représentations virtuelles de patients créées à partir de données multimodales sur les patients, de données de population et de mises à jour en temps réel sur les variables des patients et de l'environnement.

Le marché des jumeaux numériques dans le secteur de la santé est segmenté par produit, composant, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par application, le marché est segmenté en médecine personnalisée, découverte de médicaments, éducation médicale et optimisation des flux de travail. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, organisations de recherche clinique, laboratoires de recherche et de diagnostic, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour les segments ci-dessus.

| Plateformes logicielles | Suites de modélisation centrées sur les actifs |

| Analytique des jumeaux numériques de patients | |

| Services | Mise en œuvre et intégration |

| Formation et support | |

| Services gérés |

| Découverte de médicaments et modélisation préclinique |

| Virtualisation des essais cliniques |

| Planification et simulation chirurgicales |

| Optimisation du traitement personnalisé |

| Gestion des maladies chroniques |

| Optimisation des flux de travail hospitaliers et des actifs |

| Hôpitaux et cliniques |

| Organisations de recherche clinique |

| Laboratoires de recherche et de diagnostic |

| Entreprises pharmaceutiques et biotechnologiques |

| Fabricants de dispositifs médicaux |

| Payeurs et entreprises de technologie de la santé |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Plateformes logicielles | Suites de modélisation centrées sur les actifs |

| Analytique des jumeaux numériques de patients | ||

| Services | Mise en œuvre et intégration | |

| Formation et support | ||

| Services gérés | ||

| Par application | Découverte de médicaments et modélisation préclinique | |

| Virtualisation des essais cliniques | ||

| Planification et simulation chirurgicales | ||

| Optimisation du traitement personnalisé | ||

| Gestion des maladies chroniques | ||

| Optimisation des flux de travail hospitaliers et des actifs | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Organisations de recherche clinique | ||

| Laboratoires de recherche et de diagnostic | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Fabricants de dispositifs médicaux | ||

| Payeurs et entreprises de technologie de la santé | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jumeaux numériques dans le secteur de la santé ?

Le marché est évalué à 3,68 milliards USD en 2026, avec une prévision d'atteindre 14,12 milliards USD d'ici 2031 à un TCAC de 30,86 %.

Quel composant domine le marché des jumeaux numériques dans le secteur de la santé ?

Les plateformes logicielles dominent avec 55,02 % de part en 2025, reflétant la demande des prestataires pour des solutions clés en main.

Quel segment d'application connaît la croissance la plus rapide ?

L'optimisation du traitement personnalisé progresse à un TCAC de 37,23 %, portée par les initiatives de médecine de précision.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche la croissance la plus rapide, avec un TCAC de 38,28 % jusqu'en 2031, à mesure que la numérisation des soins de santé s'accélère.

Quelles sont les principales contraintes entravant l'adoption ?

Les coûts initiaux élevés, l'intégration complexe des données et les réglementations strictes en matière de confidentialité exercent collectivement une pression à la baisse sur l'adoption à court terme.

Comment les jumeaux numériques raccourcissent-ils les délais de développement des médicaments ?

Les bras de contrôle synthétiques et les jumeaux prédictifs peuvent réduire le recrutement et la durée des essais jusqu'à 50 %, générant des économies significatives pour les commanditaires pharmaceutiques.

Dernière mise à jour de la page le: